Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

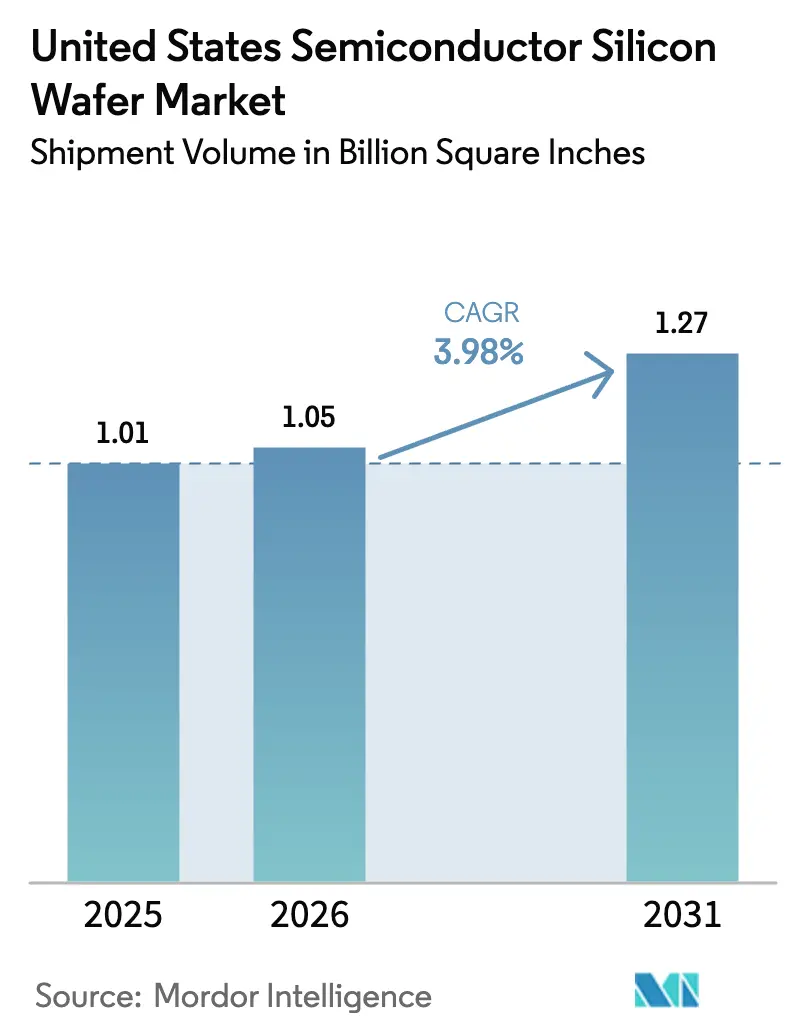

| Tamanho do mercado no ano base (2025) | 1.01 Billion Square Inches |

| Volume do Mercado (2026) | 1.05 Billion Square Inches |

| Volume do Mercado (2031) | 1.27 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Wafer de Silício para Semicondutores dos Estados Unidos em termos de volume de remessa é projetado em 1,01 Bilhão de Polegadas Quadradas em 2025, 1,05 Bilhão de Polegadas Quadradas em 2026, e deverá atingir 1,27 Bilhão de Polegadas Quadradas até 2031, crescendo a um CAGR de 3,98% de 2026 a 2031. A política industrial federal, em vez de ciclos curtos de produtos, agora molda os planos de capacidade, e os incentivos da Lei CHIPS e Ciência já desbloquearam mais de 30 bilhões de USD em financiamento direto mais 5,5 bilhões de USD em empréstimos para novas fábricas. A demanda por lógica de ponta para nós de 4 nanômetros a 2 nanômetros está expandindo os requisitos locais de substrato, enquanto a eletrificação automotiva, a automação industrial e a inteligência artificial em data centers sustentam conjuntamente o consumo em nós maduros. A oferta, no entanto, não acompanhou o ritmo; wafers de grande diâmetro de 300 milímetros estão escalando mais rapidamente do que os formatos de 200 milímetros, e a produção doméstica de polissilício permanece limitada, deixando exposição a importações no curto prazo. Os fabricantes de equipamentos estão intensificando os controles de planicidade e defeitos para transistores de porta ao redor, e essas especificações mais rígidas estão elevando tanto o custo do substrato quanto o tempo de qualificação.

Principais Conclusões do Relatório

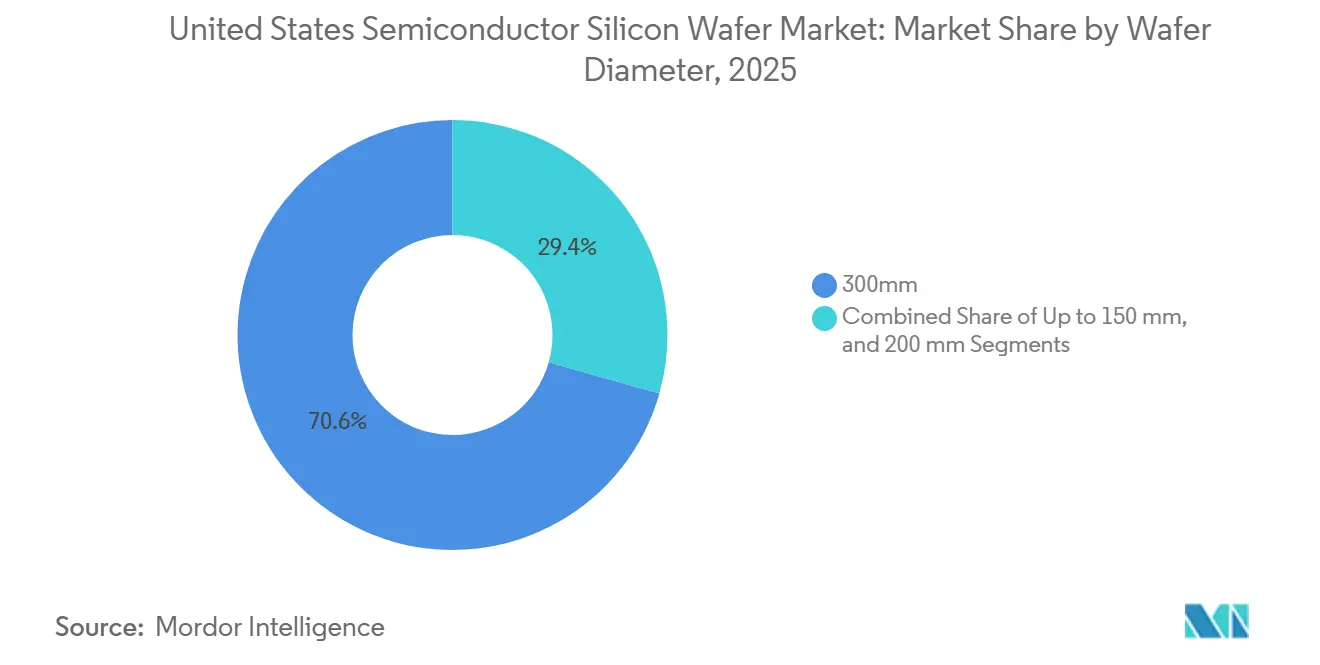

- Por diâmetro de wafer, os substratos de 300 milímetros lideraram com 70,62% da participação do mercado de wafer de silício para semicondutores dos Estados Unidos em 2025.

- Por tipo de dispositivo semicondutor, o segmento lógico representou 33,09% do tamanho do mercado de wafer de silício para semicondutores dos Estados Unidos em 2025 e está projetado para expandir a um CAGR de 5,25% até 2031.

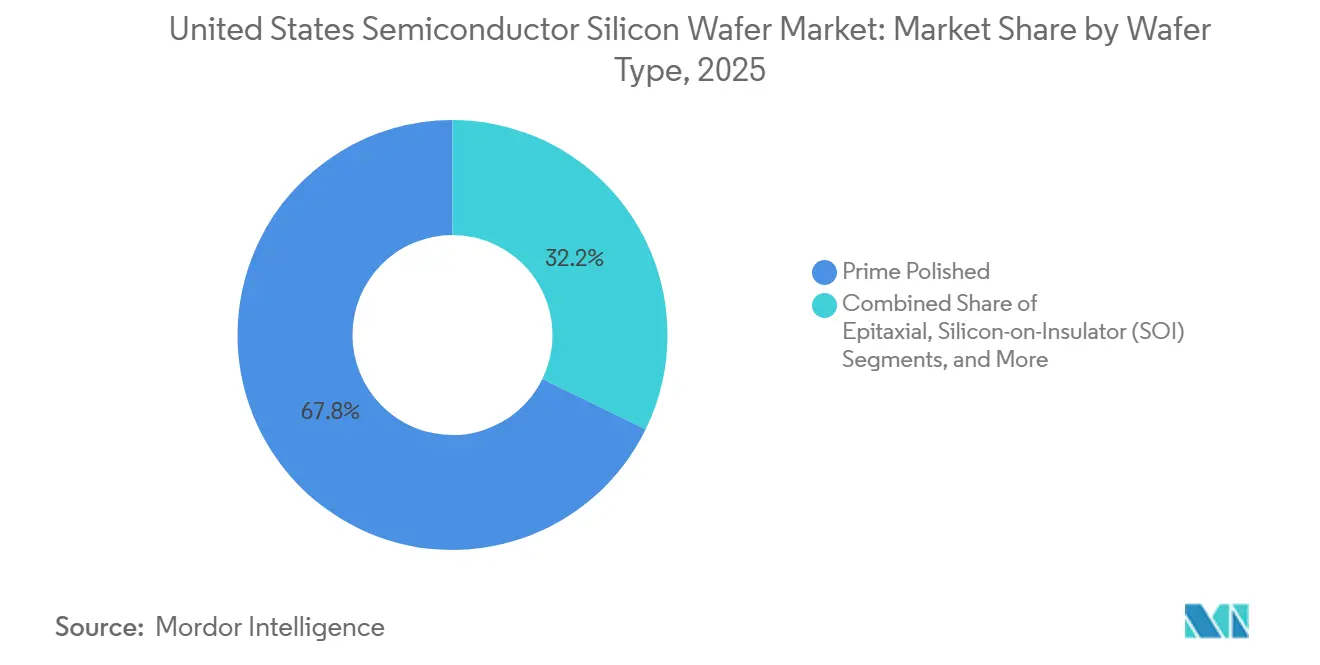

- Por tipo de wafer, os wafers polidos prime detinham uma participação de 67,77% em 2025, enquanto os substratos de silício sobre isolante estão avançando a um CAGR de 4,86% até 2031.

- Por usuário final, os eletrônicos de consumo representaram 37,55% do volume em 2025, enquanto os usos automotivos têm previsão de crescer a um CAGR de 4,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer de Silício para Semicondutores dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de Capacidade pelas Principais Fundições | +1.5% | Arizona, Ohio, Texas, Nova York | Médio prazo (2 a 4 anos) |

| Aumento dos Incentivos da Lei CHIPS dos EUA | +1.2% | Nacional com ganhos iniciais no Arizona, Ohio, Nova York | Curto prazo (≤ 2 anos) |

| Transição para Wafers de 300 mm em Lógica | +0.8% | Nacional com transbordamento para centros de embalagem | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Dispositivos de Potência de Si em Veículos Elétricos | +0.6% | Corredores automotivos de Michigan, Califórnia, Texas | Médio prazo (2 a 4 anos) |

| Demanda por Wafers SOI Otimizados para IA | +0.4% | Clusters de data centers e computação de borda | Curto prazo (≤ 2 anos) |

| Silício Resistente à Radiação de Grau de Defesa | +0.2% | Contratantes de defesa em Massachusetts, Califórnia, Virgínia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Capacidade pelas Principais Fundições

Os gastos de capital sem precedentes de três líderes globais estão remodelando o mercado de wafer de silício para semicondutores dos Estados Unidos. A TSMC está instalando seis megafábricas e duas linhas de embalagem avançada no Arizona, a Intel está adicionando novas linhas 18A em quatro estados, e a Samsung está escalando um campus de lógica de dois nanômetros no Texas. Cada site consumirá milhões de wafers de 300 milímetros por ano quando totalmente qualificado. Os fabricantes domésticos de substratos estão correndo para acompanhar essa demanda, mas novos ateliês de crescimento de cristais e fatiamento não atingirão produção estável até 2027, o que deixa uma janela de dois anos na qual as fundições permanecem dependentes de importações.[1]Departamento de Comércio dos EUA, "Administração Biden-Harris Anuncia Prêmio de Incentivos CHIPS para TSMC Arizona," commerce.gov

Aumento dos Incentivos da Lei CHIPS dos EUA

A Lei CHIPS e Ciência reduz a taxa mínima de atratividade para novas plantas e já redirecionou investimentos que poderiam ter ido para a Ásia. As subvenções equivalentes reduzem o custo efetivo de uma linha de wafer nos Estados Unidos em até um quinto e incluem salvaguardas rígidas que bloqueiam a expansão de nós avançados na China por uma década. Esses termos mantêm a demanda incremental local, mas o polissilício bruto ainda chega da Alemanha ou do Japão, o que significa que a segurança do fornecimento está apenas parcialmente resolvida.

Transição para Wafers de 300 mm em Nós Lógicos

Os transistores de porta ao redor, a entrega de energia pelo lado traseiro e o empacotamento de chiplets dependem de substratos de grande diâmetro que suportam contagens de matrizes mais altas. Como resultado, o volume de 300 milímetros no mercado de wafer de silício para semicondutores dos Estados Unidos está crescendo quase dois pontos percentuais mais rápido do que o mercado geral, enquanto as linhas de 200 milímetros permanecem essenciais para peças analógicas e de potência. Essa divergência está forçando os fornecedores a dividir o capital entre os dois caminhos e está ampliando as lacunas no prazo de entrega para clientes automotivos.[2]SEMI, "SEMI Relata que as Remessas Globais de Wafer de Silício de 2025 Aumentaram 5,8 Por Cento para 12.973 Milhões de Polegadas Quadradas," semi.org

Demanda Crescente por Dispositivos de Potência de Si em Veículos Elétricos

Os veículos elétricos requerem de duas a três vezes a área de silício dos carros tradicionais, principalmente em wafers de 200 milímetros que abrigam chaves de potência. Embora os substitutos de bandgap largo estejam ganhando espaço, o silício ainda domina as plataformas de 400 volts e permanece competitivo em preço. As plantas de wafer dos EUA próximas aos centros de montagem de Michigan começaram a dedicar linhas de alta resistividade a inversores de tração, mas o fornecimento permanece escasso até que novos projetos de 200 milímetros concluam a aceleração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recessões Cíclicas de Memória | -0.7% | Idaho, Virgínia, clusters vinculados de DRAM e NAND | Curto prazo (≤ 2 anos) |

| Risco de Concentração Geográfica da Cadeia de Suprimentos | -0.5% | Dependência de importações de polissilício e lingote do Leste Asiático | Médio prazo (2 a 4 anos) |

| Limites de Defeitos Cristalinos em 3 nm e Abaixo | -0.3% | Fábricas de lógica de ponta | Longo prazo (≥ 4 anos) |

| Crescente Concorrência de SiC e GaN | -0.4% | Segmentos de potência automotiva e industrial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Recessões Cíclicas de Memória

Os fornecedores de DRAM e NAND cortaram pedidos acentuadamente no início de 2025, à medida que as vendas de smartphones desaceleraram e as empresas de nuvem digeriam estoques. Os wafers de memória representam quase um quarto do mercado de wafer de silício para semicondutores dos Estados Unidos, portanto, uma única correção de preço rapidamente deflaciona a receita de substratos. A memória de alta largura de banda permanece saudável para servidores de inteligência artificial, mas esse nicho é pequeno demais para estabilizar a demanda geral.[3]Micron Technology, "Comunicados de Relações com Investidores da Micron Technology," micron.com

Risco de Concentração Geográfica da Cadeia de Suprimentos

Menos de um décimo do polissilício de grau semicondutor é produzido em solo americano, e a maior parte do puxamento de lingotes ainda ocorre no Japão e em Taiwan. Os atrasos de envio pelo Pacífico podem se estender a dois meses, bem além dos buffers just-in-time nas novas fábricas do Arizona e de Ohio. Os recentes prêmios federais para uma planta de crescimento de cristais no Missouri aliviam a restrição somente após 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro de Wafer: A Dominância de 300 mm Mascara o Gargalo de 200 mm

A fatia de 300 milímetros do tamanho do mercado de wafer de silício para semicondutores dos Estados Unidos atingiu 70,62% do volume em 2025 e está prevista para crescer a um CAGR de 4,95% até 2031. As novas fábricas da TSMC e da Intel no Arizona e em Ohio, por si só, adicionarão mais de 30 milhões de polegadas quadradas de demanda quando totalmente carregadas. As altas contagens de matrizes por wafer melhoram a eficiência de custo, mas apenas três fornecedores globais detêm uma participação significativa na capacidade de cristal de 300 milímetros.

Em contraste, os substratos de 200 milímetros sustentam eletrônica de potência analógica, MEMS e automotiva. Esse formato expandiu 14% entre 2023 e 2026, mas a capacidade dos EUA equivale a apenas 14% do fornecimento global. Os fabricantes de automóveis enfrentam uma possível escassez em 2026-2027, quando os chips de inversores competirão com os controles industriais pelos mesmos wafers. Os formatos abaixo de 150 milímetros persistem em linhas de defesa e legadas, mas avançam apenas 1,8% ao ano, reforçando um quadro de fornecimento em três velocidades no qual os fabricantes de wafers devem concentrar investimentos onde o volume e a margem justificam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Dispositivo Semicondutor: Lógica em Alta, Memória Estagnada

A lógica capturou 33,09% da participação do mercado de wafer de silício para semicondutores dos Estados Unidos em 2025 e está acompanhando um CAGR de 5,25% até 2031, impulsionada por aceleradores de inteligência artificial que precisam de nós de ponta e camadas epitaxiais. A TSMC divulgou que a receita de três nanômetros superou a de smartphones no final de 2025, confirmando o impulso por trás da computação de alto desempenho.

Os volumes de memória, no entanto, caíram no início de 2025, à medida que os preços de DRAM e NAND suavizaram. Embora os dispositivos HBM para clusters de treinamento permaneçam lucrativos, eles ocupam menos de 5% do volume de wafer de memória. Os componentes analógicos e discretos mostram crescimento estável de 3 a 4% em fábricas de 200 milímetros, enquanto sensores e MEMS estão próximos do mesmo ritmo, auxiliados por radar automotivo e alto-falantes inteligentes.

Por Tipo de Wafer: SOI Avança enquanto o Polido Prime Estagna

Os substratos polidos prime detinham 67,77% do tamanho do mercado de wafer de silício para semicondutores dos Estados Unidos em 2025, mas avançam apenas 3,7% ao ano porque os clientes estão migrando produtos selecionados para formatos epitaxiais ou SOI. Os wafers polidos permanecem o padrão para lógica e memória convencionais, mas sua participação diminui lentamente à medida que as reduções de nó impõem necessidades de isolamento elétrico mais rígidas.

Os wafers de silício sobre isolante registram o crescimento mais rápido, com CAGR de 4,86%, impulsionados por chips de inteligência artificial de borda e óptica co-empacotada. As camadas epitaxiais seguem de perto para processos de porta ao redor que requerem dopagem precisa e contagens de defeitos ultrabaixas. O silício especial, incluindo material de zona flutuante de ultra-alta resistividade, atende aplicações de potência discreta em veículos elétricos e inversores de energia renovável, mas comanda volumes menores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Automotivo com Crescimento Mais Rápido, Eletrônicos de Consumo como Maior Segmento

Os eletrônicos de consumo ainda utilizam 37,55% do volume do mercado de wafer de silício para semicondutores dos Estados Unidos, mas a composição está se inclinando de smartphones para aceleradores de data centers que cada um consome de duas a três vezes a área de silício de um processador de dispositivo portátil. Os servidores de inteligência artificial, portanto, geram mais receita por wafer.

As aplicações automotivas lideram o crescimento com um CAGR projetado de 4,72% até 2031. Os IGBTs e MOSFETs de silício para tração e carregamento funcionam principalmente em wafers de 200 milímetros hoje. Embora o carboneto de silício e o nitreto de gálio estejam conquistando soquetes de alta tensão, o silício permanece a escolha econômica para plataformas de 400 volts e para conversores discretos de baixa tensão. Os segmentos industrial, de telecomunicações e de defesa juntos fornecem uma base estável que amoriza as oscilações cíclicas na demanda do consumidor.

Análise Geográfica

A maior parte do volume se concentra em quatro estados, criando corredores densos de demanda e eficiência logística. O Arizona abriga seis fábricas da TSMC e o complexo Ocotillo da Intel, que juntos estão projetados para absorver mais de 20 milhões de polegadas quadradas de fornecimento de 300 milímetros por ano até o final da década. O campus do Condado de Licking, em Ohio, adiciona duas megafábricas da Intel mais uma planta de embalagem e conta com subsídios estaduais de mão de obra que aceleram os cronogramas de aceleração. O Texas conecta a linha de lógica Taylor da Samsung com casas de analógicos e potência como Texas Instruments e Infineon, garantindo demanda mista de wafers em diferentes diâmetros. O centro NanoTech de Albany, em Nova York, serve como um hub piloto onde os fluxos de processo se qualificam antes da transferência de alto volume.

Uma pilha em camadas de incentivos federais e estaduais pode reduzir o custo entregue do wafer em até 20 por cento em comparação com a Ásia, mas o polissilício bruto e muitos lingotes ainda cruzam o Pacífico ou o Atlântico. A GlobalWafers está expandindo uma planta no Missouri financiada por 406 milhões de USD em subsídios da Lei CHIPS, mas seu material dependerá de matéria-prima da Alemanha e do Japão até que apareçam fundições domésticas. Fornecedores menores na Virgínia, Oregon e Califórnia atendem principalmente clientes de defesa ou pesquisa, deixando as fundições convencionais dependentes de importações até pelo menos 2027.

A geografia concentrada traz eficiência e vulnerabilidade. Desastres naturais, disputas trabalhistas ou interrupções de infraestrutura em qualquer um dos quatro estados centrais repercutiriam rapidamente nas linhas de montagem a jusante. Como seguro, um punhado de fornecedores está instalando instalações satélites de recuperação e wafer de teste no Colorado e em Utah para diversificar os buffers de estoque.

Cenário Competitivo

O poder de mercado é desigual. Cinco fornecedores globais controlam cerca de 70 por cento da capacidade de polido prime de 300 milímetros, mas nichos especiais como SOI, epitaxial e zona flutuante permanecem muito mais fragmentados. A Shin-Etsu e a SUMCO aproveitam a integração vertical e balanços patrimoniais sólidos para pré-comprar puxadores de cristal e ferramentas de polimento antes dos picos de demanda. A GlobalWafers usa a proximidade, investindo no Missouri para colocar wafers acabados a um dia de caminhão das fábricas do Arizona e do Texas.

As empresas de nicho prosperam ao possuir etapas de processo proprietárias. A tecnologia de transferência de camada da Soitec permite pilhas SOI abaixo de 50 nanômetros para óptica co-empacotada, comandando prêmios que protegem as margens mesmo em ciclos de baixa. A Okmetic e a Virginia Semiconductor ganham pedidos de substratos resistentes à radiação que atendem a rigorosos padrões militares. A desafiante emergente Qromis promove a ligação SOI de custo reduzido que poderia reduzir 30 por cento do custo total do wafer, atraindo clientes de data centers que avaliam o custo por gigabit de E/S.

A dinâmica da corrida tecnológica se concentra em reatores epi e metrologia. A Applied Materials e a ASM International fornecem ferramentas capazes de planicidade abaixo de um nanômetro, uma característica essencial para geometrias de porta ao redor. Os sistemas de inspeção da KLA então certificam densidades de defeitos abaixo de 0,1 por centímetro quadrado, um padrão que apenas quatro fabricantes atualmente atendem. Os subsídios federais distorcem a concorrência em favor de plantas em solo americano, mas a economia de commodities a montante pressiona os fabricantes de polissilício a estagnar, a menos que subsídios paralelos apareçam.

Líderes do Setor de Wafer de Silício para Semicondutores dos Estados Unidos

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A TSMC iniciou a produção de wafers de dois nanômetros em sua primeira fábrica no Arizona, marcando a primeira produção americana abaixo de três nanômetros e contando com importações mistas e fornecimento doméstico emergente.

- Janeiro de 2026: A Intel fechou 7,86 bilhões de USD em financiamento da Lei CHIPS mais 8,9 bilhões de USD em capital para expandir os sites do Arizona, Novo México, Ohio e Oregon, garantindo capacidade 18A para clientes internos e de fundição.

- Dezembro de 2025: A GlobalWafers garantiu 406 milhões de USD em incentivos federais para seu projeto em Sherman, Texas, programado para adicionar nova produção de 300 milímetros até o final de 2027.

- Novembro de 2025: A Wacker Chemie concluiu uma linha na Alemanha após um gasto de 300 milhões de EUR (339 milhões de USD) que eleva a capacidade de polissilício de grau semicondutor em 50 por cento.

Escopo do Relatório do Mercado de Wafer de Silício para Semicondutores dos Estados Unidos

O mercado de wafer de silício para semicondutores dos Estados Unidos é um componente crítico da indústria global de semicondutores, impulsionado por avanços tecnológicos e demanda crescente em diversas aplicações. O crescimento do mercado é influenciado por fatores como a adoção crescente de eletrônicos de consumo, a expansão das redes 5G e a integração crescente de semicondutores nos setores automotivo e industrial.

O Relatório do Mercado de Wafer de Silício para Semicondutores dos Estados Unidos é Segmentado por Diâmetro do Wafer (Até 150mm, 200mm, 300mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outro), Tipo de Wafer (Polido Prime, Epitaxial, SOI, Silício Especial) e Usuário Final (Eletrônicos de Consumo com subsegmentos de Dispositivos Móveis e PCs, Industrial, Telecomunicações, Automotivo, Outro). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Polido Prime |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensor) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outros Usuários Finais |

| Por Diâmetro de Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Tipo de Wafer | Polido Prime | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau para Sensor) | ||

| Por Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o volume de wafer no mercado de wafer de silício para semicondutores dos Estados Unidos deve crescer?

O volume está previsto para crescer de 1,05 bilhão de polegadas quadradas em 2026 para 1,27 bilhão de polegadas quadradas até 2031, um CAGR de 3,98%.

Qual diâmetro de wafer representa a maior parcela da demanda?

Os substratos de 300 milímetros lideraram com 70,62% do volume total em 2025 e continuarão expandindo mais rapidamente até 2031.

Qual setor de usuário final está crescendo mais rapidamente?

Os usos automotivos estão projetados para crescer a um CAGR de 4,72% à medida que os veículos elétricos adicionam conteúdo de dispositivos de potência.

Por que os wafers SOI estão ganhando espaço?

A tecnologia de silício sobre isolante melhora a eficiência energética para inteligência artificial de borda e fotônica, impulsionando um CAGR de 4,86% até 2031.

Quais riscos poderiam desacelerar o crescimento do mercado?

As recessões cíclicas de memória e a forte dependência de polissilício importado podem reduzir o CAGR geral em mais de um ponto percentual.

Quando a nova capacidade doméstica de wafer reduzirá significativamente a dependência de importações?

As plantas financiadas pela Lei CHIPS estão programadas para atingir produção estável de alto volume entre o final de 2027 e 2028.

Página atualizada pela última vez em: