アナログIC向けシリコンウェーハ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

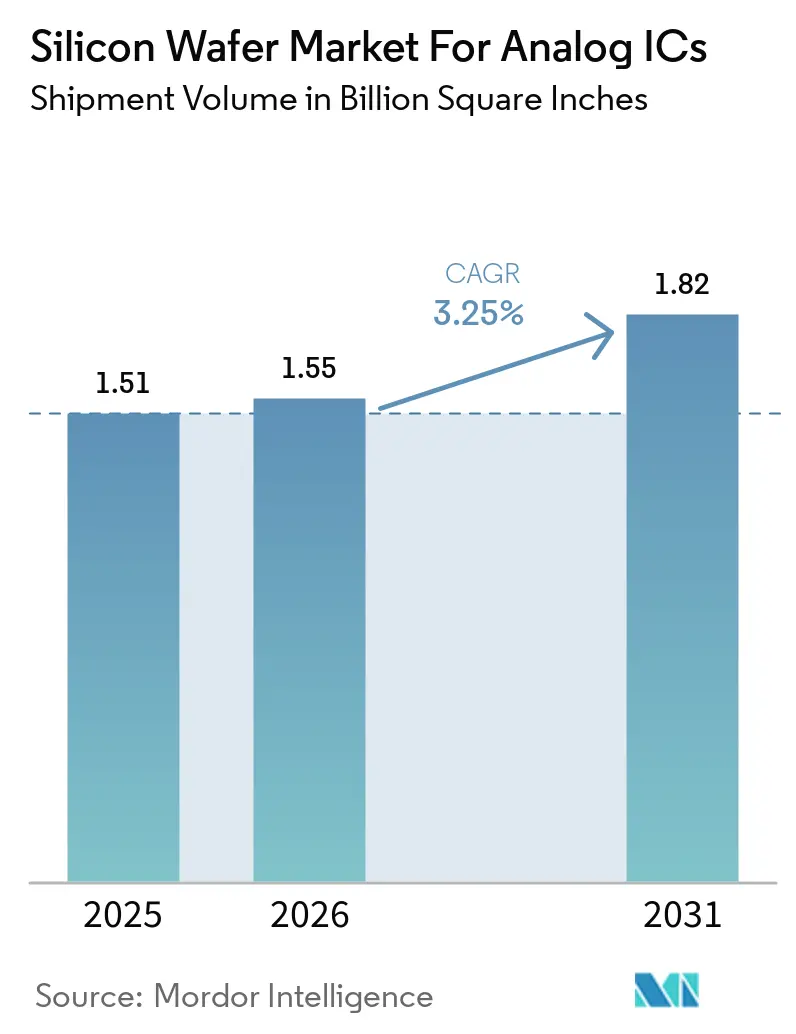

| 市場取引高 (2026) | 1.55 Billion Square Inches |

| 市場取引高 (2031) | 1.82 Billion Square Inches |

| 成長率 (2026 - 2031) | 3.25% CAGR |

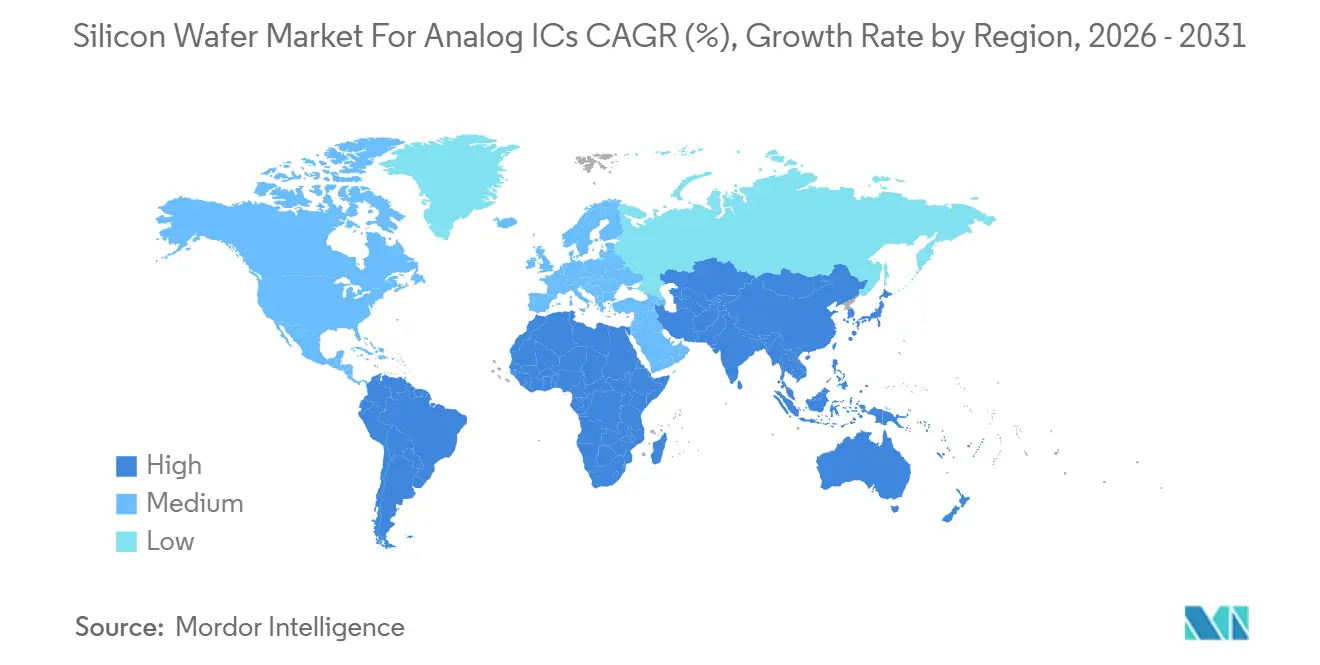

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアナログicウェーハ市場分析

アナログIC向けシリコンウェーハ市場の出荷量ベースの産業規模は、2025年に15.1 ビリオン平方インチ、2026年に15.5 ビリオン平方インチと予測され、2031年までに18.2 ビリオン平方インチに達し、2026年から2031年にかけてCAGR 3.25%で成長する見込みです。自動車の電動化、AIデータセンターの電力供給、産業オートメーションへの構造的シフトにより、コンシューマーエレクトロニクスから高信頼性アプリケーションへと生産能力が再配分されています。成熟した200 mmノードが依然として出荷量を主導していますが、サプライヤーが高電圧PMICのダイコストを30〜40%削減することを目標とする中、300 mmツールが勢いを増しています。GlobalWafers、Texas Instruments、Siltronicによる投資が300 mm生産の拡大を加速させており、CHIPSおよびEUチップス奨励策が地域の多様化を促進しています。水・エネルギー使用に関するサステナビリティ要件と、持続するポリシリコンの逼が相まって、垂直統合された既存企業の価格決定力を維持しています。

主要レポートのポイント

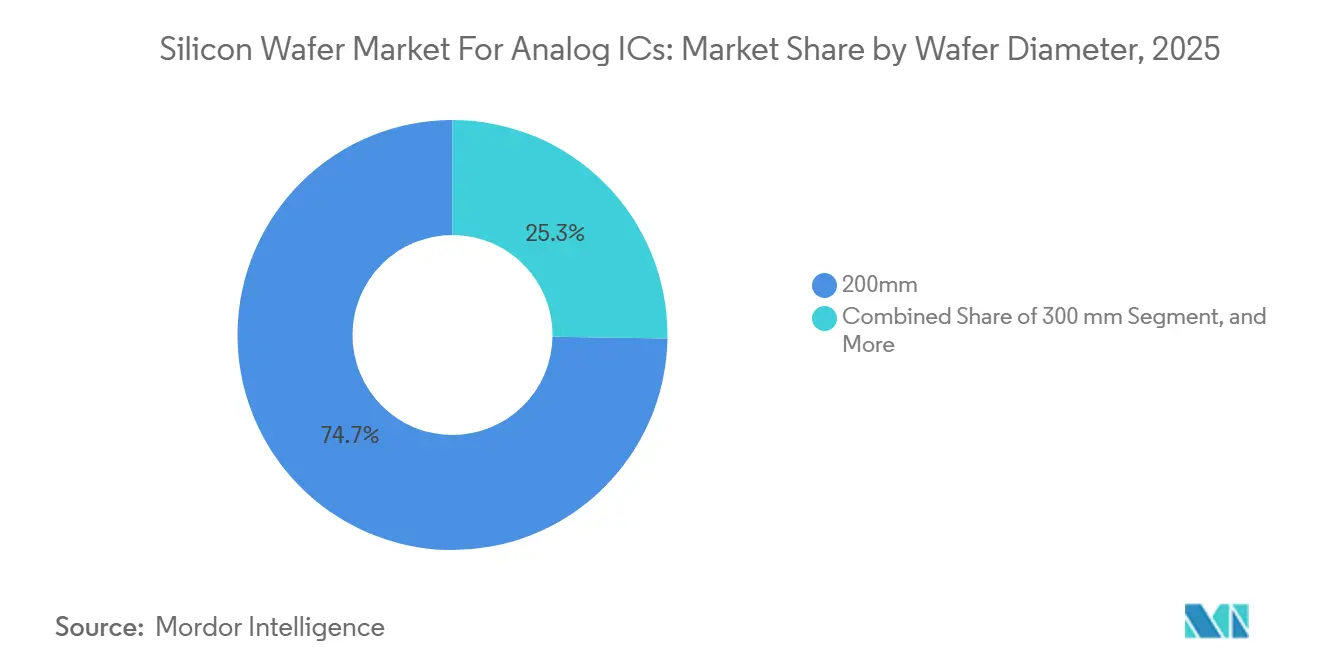

- ウェーハ径別では、200 mmセグメントが2025年のアナログIC向けシリコンウェーハ市場シェアの74.74%を占めてリードしており、一方で300 mmサブストレートは2031年までに最速の3.89% CAGRを記録すると予測されています。

- ウェーハタイプ別では、プライムポリッシュが2025年のアナログIC向けシリコンウェーハ市場シェアの47.64%を占め、スペシャルティシリコンは2031年にかけて3.95% CAGRで拡大しています。

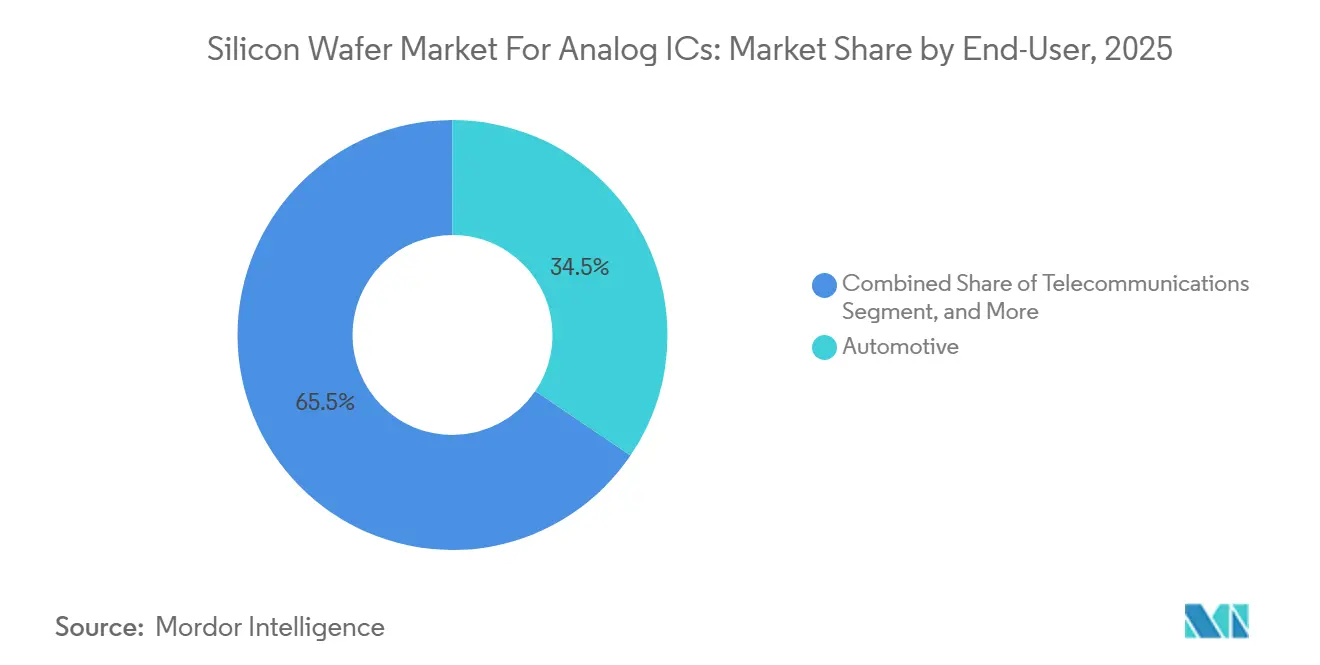

- エンドユーザー別では、自動車アプリケーションが2025年の出荷量の34.48%を占め、2031年にかけて4.11% CAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年の出荷量の67.77%を占め、同期間にわたって4.06% CAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアナログICウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力効率の高いアナログICに向けた300mmファウンドリーによる生産能力拡大 | +1.2% | 台湾、米国、ドイツに集中するグローバル規模 | 中期(2〜4年) |

| EV急速充電における高電圧PMICの需要拡大 | +0.9% | 中国、欧州、北米が主導するグローバル規模 | 中期(2〜4年) |

| 5Gマッシブ・MIMOラジオにおけるアナログ・フロントエンドの統合 | +0.6% | アジア太平洋がコア、中東・アフリカへの波及 | 短期(2年以内) |

| 超低欠陥ウェーハを必要とするワイドバンドギャップ・ゲートドライバーへの移行 | +0.5% | 北米および欧州、自動車ハブでの早期採用 | 長期(4年以上) |

| CHIPSおよびEUチップス法によるオンショアリング優遇措置 | +0.7% | 北米および欧州 | 中期(2〜4年) |

| スクラップ率を低減するAIベースのプロセス制御の採用 | +0.4% | 先端ファブでの早期展開を含むグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力効率の高いアナログICに向けた300mmファウンドリーによる生産能力拡大

ファウンドリーは、28 nmを超えるアナログノードを対象とした300 mmラインに数十億ドル規模の支出を投じています。これは、最先端ロジックに比べて歩留まりが劣る場合でも、大口径ウェーハがダイコストを削減するためです。GlobalWafersの75億米ドルのテキサスプロジェクトと、Siltronicの20億ユーロのドイツ・シンガポール計画は、このシフトの規模を示しています。Texas Instrumentsはリチャードソンおよびレーハイで同様のモデルを展開し、CHIPS補助金を活用して資本集約度を相殺しています。SEMIは、アナログ、パワー、ディスクリートファブが2026〜2028年に410億米ドルを超える設備投資を吸収すると予測しています。[1]半導体製造装置・材料国際協会、「世界ファブ設備見通し2026〜2028年」、semi.org これらの投資により、アナログIC向けシリコンウェーハ市場は、今十年の終わりまでに300 mm生産へと重心を移すことが見込まれます。

EV急速充電における高電圧PMICの需要拡大

800Vを超える急速充電システムは、壊滅的な絶縁破壊を防ぐために欠陥密度が0.05cm⁻²以下のエピタキシャルシリコンウェーハを必要とします。Renesas、Analog Devices、NXPはいずれもISO 26262安全レベルを満たす42V〜60V定格のPMICを発表しています。国際エネルギー機関は2025年のEV販売台数が1,700万台を超えると予測しており、350kWチャージャーに関連する基板需要を増幅させています。[2]国際エネルギー機関、「グローバルEV見通し2025年」、iea.org 抵抗率の厳密な管理を保証できるスペシャルティシリコンサプライヤーは、自動車IDMとの長期供給契約を確保しています。

5Gマッシブ・MIMOラジオにおけるアナログ・フロントエンドの統合

5Gオペレーターは、タワーの消費電力を抑制するため、RF-SOIまたはGaN-on-Siサブストレート上にパワーアンプ、トランシーバー、ビームフォーマーを統合したマッシブMIMOアレイを展開しています。[3]Analog Devices、「MAX20057データシート」、analog.com QorvoはSoitecからCバンドにおいてQ値40以上のRF-SOIウェーハを調達しています。ImecはGaN-on-Si電力増幅器が28 GHzで45%の効率を達成することを実証しています。アナログIC向けシリコンウェーハ市場は、プレミアムサブストレートのみが実現できる高い平坦度および比抵抗目標の恩恵を受けています。

超低欠陥ウェーハを必要とするワイドバンドギャップ・ゲートドライバーへの移行

SiCおよびGaNパワーステージは、シュートスルーなしに100kHzを超えるスイッチングが可能なシリコン・ゲートドライバーICを必要とし、酸素濃度5ppb以下、総厚さ変動0.5µm以下が求められます。東芝とShanghai Simguiの200mm SiCに関するパートナーシップは、ハイブリッドサプライチェーンの役割を強調しています。STMicroelectronicsは2027年までにカターニアのSiCエピタキシーを3倍に拡大する計画であり、スペシャルティシリコンが電動輸送への移行を支える役割を浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アナログIDMの景気循環的な設備投資 | -0.8% | 北米および欧州で顕著なグローバル規模 | 短期(2年以内) |

| 高純度ポリシリコン原料の供給逼迫 | -0.6% | アジア太平洋に深刻な影響を与えるグローバル規模 | 中期(2〜4年) |

| ミリ波RF向け200mm以上のSOIウェーハにおける歩留まり課題 | -0.4% | 北米および欧州に集中するグローバル規模 | 長期(4年以上) |

| 水・エネルギー使用に関するサステナビリティへの圧力 | -0.5% | 欧州およびカリフォルニアに規制の焦点があるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アナログIDMの景気循環的な設備投資

自動車および産業顧客は発注を迅速に調整するため、アナログIDMはファブ稼働率を絞らざるを得ません。Shin-Etsu Chemical Co., Ltd.は2025年10月の自動車在庫調整後に200mm出荷量が軟化したと報告しました。Texas Instrumentsは2024年の報告書でツール設置の延期を発表しました。これらの景気循環的な遅延は、ウェーハの平均販売価格(ASP)に下方圧力をかけ、サプライヤーの運転資本に関連するリスクを大幅に増大させます。

高純度ポリシリコン原料の供給逼迫

太陽光発電の需要が反応炉の拡張を上回ったため、ポリシリコン価格は2024〜2025年にかけて1kgあたり20米ドルから28米ドルに上昇しました。Wackerのブルクハウゼンプロジェクトは25億ユーロの投資を伴い、2026年末までに完全稼働に達する見込みです。高純度品の継続的な不足は、アナログIC向けシリコンウェーハ市場内のコスト上昇に寄与しています。この状況は、自社原料調達事業を持つベンダーに大きな優位性をもたらし、サプライチェーンの課題を軽減し、現在の市場環境を活用することを可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:300mmがコストダウンの勢いを加速

200 mmクラスは2025年のアナログICシリコンウェーハ市場シェアの74.74%を占めました。しかし、Texas InstrumentsとGlobalWafersが大口径サブストレート上で電力効率の高いアナログフローを認定する中、300 mmカテゴリーは2031年にかけて3.89% CAGRを達成する軌道にあります。ファブ転換は共通のリソグラフィーフットプリントを活用し、アナログIDMがノードシュリンクなしにダイコストを30〜40%削減することを可能にします。早期採用者は、緩和された設計ルールに対応できるレイアウトを持つPMICおよびデータコンバーターファミリーに注力し、300 mm設備投資の早期回収を確保しています。

150 mm以下の残存ニッチは高電圧サイリスターおよびR&Dパイロット向けに存続していますが、装置メーカーがツールセットを200 mmリファービッシュラインに拡張するにつれて縮小し続けるでしょう。一方、200 mm生産能力は依然として逼迫しており、自動車向けの在庫変動が短期的な軟化をもたらしていますが、産業用ロボットおよび再生可能エネルギー需要が成熟ノード供給を吸収し続けています。予測期間を通じて、300 mmの供給増加がウェーハ径の構成を再均衡させ、アナログIC向けシリコンウェーハ市場をより多様化されたコスト基盤へと誘導するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハタイプ別:スペシャルティグレードがコモディティ供給を上回る

プライムポリッシュサブストレートは2025年に47.64%のシェアを占め、主流のバイポーラ-CMOS-DMOSフローにおけるその役割を反映しています。スペシャルティシリコンは、RF-SOI、高比抵抗フロートゾーン、センサーグレードウェーハに牽引され、アナログIC向けシリコンウェーハ市場全体を上回る3.95% CAGRで成長すると予測されています。RFスイッチ設計者は低寄生容量を理由にSOI構造を重視、MEMSサプライヤーはドリフト抑制のために酸素濃度5 ppb以下を要求しています。

エピタキシャルウェーハは、精密なドーピングが降伏電圧を維持する自動車用PMICおよび産業用ドライブを支えています。STMicroelectronicsはSiCエピタキシーを垂直統合して供給を確保しています。SOIの採用における主な障壁はコストであり、埋め込み酸化膜の製造によりウェーハコストが10倍になる場合があります。それでも、ミリ波アイソレーションまたはワイドバンドギャップ制御ループが超クリーンサブストレートを必要とする場面では、スペシャルティシリコンの価値提案が価格感度を上回り、アナログIC向けシリコンウェーハ市場内の高マージンニッチを強化しています。

エンドユーザー別:自動車の電動化が成長を牽引

自動車は2025年のアナログICシリコンウェーハ市場の34.48%を占め、2031年にかけて4.11% CAGRで成長すると予測されています。電気自動車(EV)のトラクションインバーター、車載充電器、先進運転支援システム(ADAS)センサーが相まって、内燃機関の前身と比較して1台あたりのアナログコンテンツが2倍に増加しています。その結果、OEM生産の周的な変動にもかかわらず、ISO 26262準拠の電源管理集積回路(PMIC)およびセンサーコンディショナーの採用に牽引され、ウェーハの発注需要が高まっています。

コンシューマーエレクトロニクスは依然としてLDO、コーデック、ハプティックドライバーの大量消費を維持していますが、スマートフォンの買い替えサイクルの長期化がウェーハ成長を抑制しています。産業オートメーションおよび再生可能エネルギーインバーターは、200 mmおよび300 mmラインの堅牢なBC-DMOSフローを採用し、安定したサブストレート需要を維持しています。通信インフラは、5Gマクロセルおよびスモールセルに供給するRF-SOIおよびGaN-on-Siウェーハのプレミアムセグメントとして残り、アナログIC向けシリコンウェーハ市場内で高い平均販売価格を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の出荷量の67.77%を占め、アナログICシリコンウェーハ市場で最大のシェアを持ち、2031年にかけてCAGR 4.06%でリードしています。台湾積体電路製造、Simgui、SK Siltronによる生産能力増強は、高電圧PMICおよびミリ波RFチップをサポートする300mmラインに集中しています。中国の国内調達推進は、グローバルサイクルが軟化しても需要を堅調に保ち、日本のRapidusプロジェクトは混合信号ノードへの並行的な取り組みを支えています。韓国は成熟ノードの信頼性を必要とする自動車エレクトロニクス輸出業者との近接性から恩恵を受けています。同地域のファブと材料ベンダーの密集したクラスターは物流サイクルを短縮し、コスト優位性を強化しています。

北米は2025年に10%台半ばのシェアを保持し、CHIPS法の優遇措置が新たなアナログ生産能力のリスクを低減する中、グローバル平均を上回る成長を遂げています。GlobalWafers、Texas Instruments、Onsemiは、2020年代後半までに合計月産100万枚超を目指す300mmプラントを建設または拡張しています。自動車、防衛、データセンターの顧客は、地政学的リスクをヘッジし認定ループを短縮するために国内調達を優先しています。これらのトレンドは既存の200mmラインの稼働率を改善しながら、新規グリーンフィールドサイトの資金調達を支えています。

欧州はEUチップス法の補助金がInfineon、STMicroelectronics、GlobalFoundriesの拡張を支援し、低い二桁台のシェアを維持しました。ドイツのドレスデンハブは自動車グレードの混合信号生産の中心として台頭しており、イタリアのカターニア施設はシリコンカーバイドエピタキシーに注力しています。英国とフランスはRF-SOIおよびセンサーグレードウェーハの特殊品を供給していますが、プライムポリッシュ量については輸入に依存しています。南米、中東、アフリカは合計で5%未満のシェアにとどまっていますが、再生可能エネルギーおよび通信プロジェクトがニッチな需要を生み出しており、今十年後半に地域のポリッシングまたはスライシング事業を誘致する可能性があります。

競合環境

競合環境は中程度に集中しており、Shin-Etsu Chemical Co., Ltd.、SUMCO Corporation、GlobalWafersの3社がプライムポリッシュおよびエピタキシャル生産能力の約3分の2を掌握しています。Shin-Etsu Chemicalのポリシリコン精製から最終ポリッシュまでの垂直統合は価格リーダーシップを支え、SUMCOの日本・台湾フットプリントは自動車IDMが重視するサプライチェーンの冗長性を提供しています。GlobalWafersはテキサスの新メガファブでネットワークを拡張し、アジア規模の経済性を犠牲にすることなく北米顧客に近い位置に自社を置いています。3社は合わせてコモディティグレードのベースライン価格を設定し、地域をまたいだ長期供給契約に影響を与えています。

スペシャルティ基板は集中度を希薄化し、競争の激しさを高めています。Soitecは5Gラジオ向けシリコン・オン・インシュレーターを支配していますが、Okmetic、Siltronix、Topsilが高抵抗率フロートゾーンおよびセンサーグレード需要を分け合っています。SimguiやGrinmなどの中国系参入企業は国家支援を活用して200mmおよび300mmエピタキシャル供給に参入しており、認定サイクルが依然として長い中でも価格への下方圧力を加えています。欧州の中小サプライヤーは光学センサー向け超平坦ウェーハのニッチを開拓し、米国のスタートアップはワイドバンドギャップ・ゲートドライバーに特化した欠陥密度改善に注力しています。

戦略的テーマは垂直統合、AIによる歩留まり管理、補助金獲得を中心に展開しています。複数の大手プレーヤーが原材料価格変動からマージンを守るためにポリシリコン原料を囲い込んでいます。Applied MaterialsのAIxスイートは多くのポリッシングおよびエピタキシーラインで標準となり、スクラップ率を削減してリーダーと後発企業のコスト格差を拡大しています。各社はCHIPSおよびEUチップス法の優遇措置を活用し、デュアルソーシングを求める顧客に対応するために大陸をまたいで生産能力を分散させています。サステナビリティ指標が厳格化する中、低欠陥性能と水再利用・エネルギー回収システムを組み合わせられる既存企業は、調達決定に影響を与え始めている評判上の優位性を獲得しています。

アナログICウェーハ産業のリーダー企業

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ams-OSRAMは光学系以外のアナログ・混合信号センサー部門をInfineonに5億7,000万ユーロ(6億3,800万米ドル)で売却完了。

- 2026年1月:Shin-Etsu Chemical Co., Ltd.が日本の伊勢崎市に830億円(5億7,000万米ドル)のリソグラフィー材料工場の建設を完了。

- 2025年12月:TSMCが1,650億米ドルの米国投資により2030年代半ばまでに300mmアナログ生産能力を年間3,400万枚に倍増する計画を発表。

- 2025年10月:Shin-Etsu Chemical Co., Ltd.が300mm出荷量は横ばいながら、自動車在庫調整の影響で200mm出荷量が軟化したと報告。

グローバルアナログICウェーハ市場レポートのスコープ

アナログIC向けシリコンウェーハ市場レポートは、ウェーハ径(150 mm以下、200 mm、300 mm)、ウェーハタイプ(プライムポリッシ、エピタキシャル、シリコン・オン・インシュレーター、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他エンドユーザーアプリケーション)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は出荷量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率・パワー・センサーグレード) |

| コンシューマーエレクトロニクス | モバイル・スマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他エンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東 | |

| アフリカ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率・パワー・センサーグレード) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイル・スマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他エンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

2026年のアナログICウェーハ市場の規模はどのくらいですか?

2025年に前年比5.8%の出荷量成長を記録した後、2026年には15億5,517万平方インチに達すると予測されています。

アナログICウェーハは2031年にかけてどのようなCAGRを記録しますか?

アナログICウェーハ市場は2026年から2031年にかけてCAGR 3.25%で成長する見込みです。

最も急速に拡大しているウェーハ径はどれですか?

300mm基板が最も強い勢いを示しており、アナログIDMがコスト重視のPMICフローを大口径フォーマットに移行させる中、CAGR 3.89%で拡大しています。

自動車の電動化がウェーハ需要にとって重要な理由は何ですか?

EV急速充電、トラクションインバーター、ADASセンサーが1台あたりのアナログICコンテンツを増加させ、自動車ウェーハ出荷量を2031年にかけてCAGR 4.11%で押し上げています。

どの地域が供給を主導していますか?

アジア太平洋は現在、アナログICウェーハの3分の2以上を供給していますが、CHIPS関連の優遇措置のもとで北米および欧州の生産量が増加しています。

主要なウェーハサプライヤーはどこですか?

Shin-Etsu Chemical Co., Ltd.、SUMCO Corporation、GlobalWafersは合わせてプライムポリッシュおよびエピタキシャル生産能力の約66%を保有し、グローバルな価格動向を形成しています。

最終更新日: