Tamanho e Participação do Mercado de Wafer de Silício para Dispositivos de Potência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

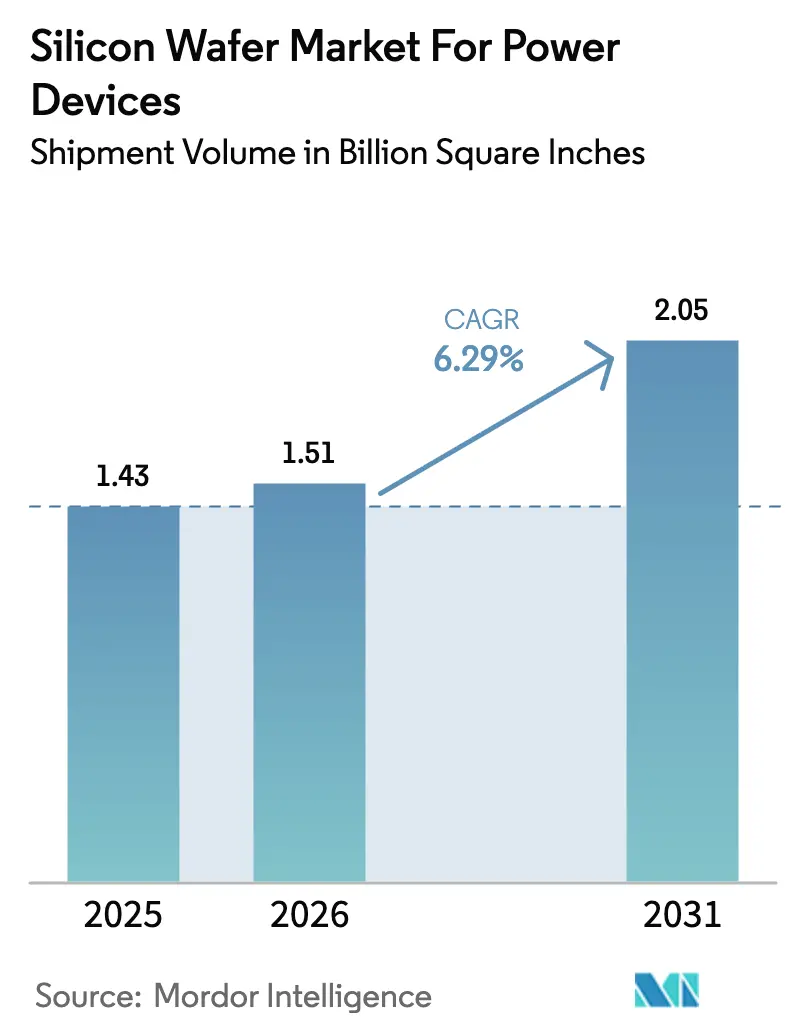

| Volume do Mercado (2026) | 1.51 Billion Square Inches |

| Volume do Mercado (2031) | 2.05 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Dispositivos de Potência por Mordor Intelligence

O mercado de wafer de silício para dispositivos de potência foi avaliado em 1,43 bilhão de polegadas quadradas em 2025 e estima-se que cresça de 1,51 bilhão de polegadas quadradas em 2026 para atingir 2,05 bilhões de polegadas quadradas até 2031, a um CAGR de 6,29% durante o período de previsão de 2026 a 2031. O crescimento é sustentado pela eletrificação de veículos, atualizações da rede de energia renovável e a conversão contínua de acionamentos industriais do controle mecânico para o controle eletrônico de potência. Materiais de banda proibida larga, regras de exportação mais rígidas sobre ferramentas epitaxiais e substratos de maior diâmetro estão reformulando as estratégias da cadeia de suprimentos, enquanto a pressão de redução de custos está incentivando a integração retroativa por fabricantes de dispositivos integrados. O mercado de wafer de silício é ainda influenciado pelas oscilações de preço do polissilício que comprimem as margens dos wafers polidos, embora contratos de longo prazo suavizem o impacto para fornecedores de primeiro nível. A intensidade competitiva permanece elevada à medida que as vantagens de escala nas linhas de 300 mm convergem com os incentivos de localização na América do Norte e na Europa.

Principais Conclusões do Relatório

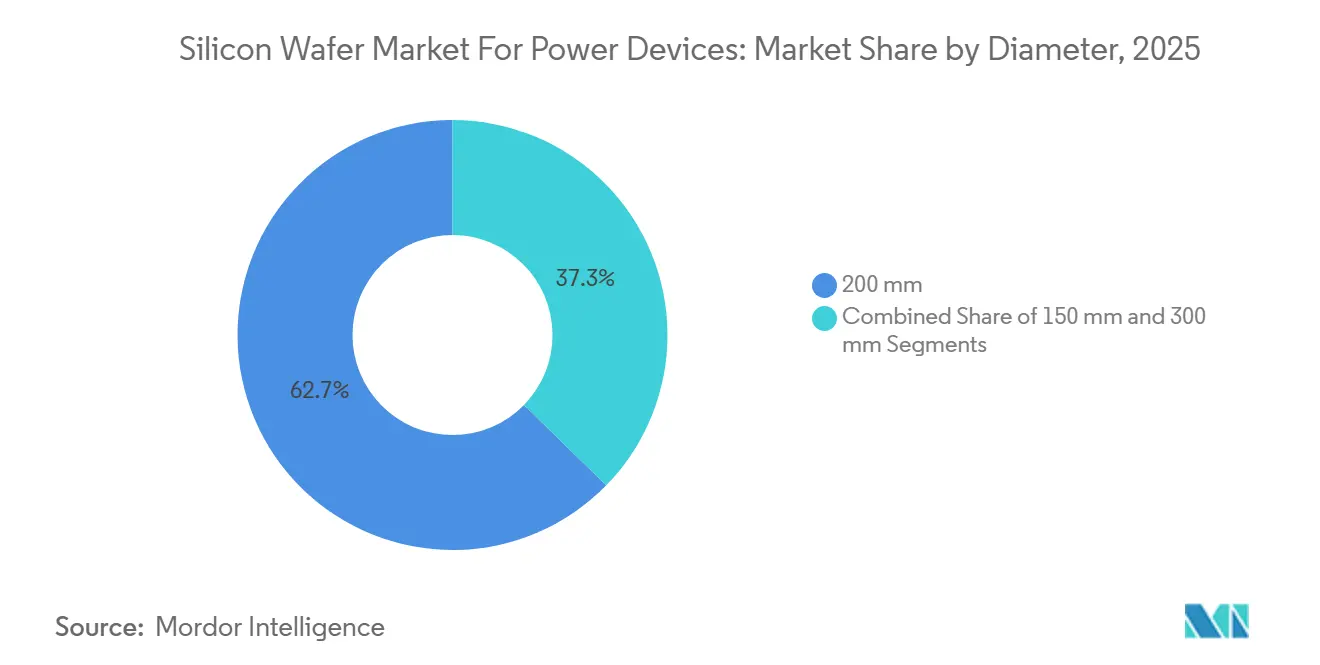

- Por diâmetro, os substratos de 200 mm lideraram com 62,68% da participação de mercado em 2025, enquanto os substratos de 300 mm devem se expandir a um CAGR de 7,56% até 2031.

- Por tipo de wafer, os produtos epitaxiais responderam por 64,39% da participação de mercado em 2025 e têm previsão de crescer a um CAGR de 7,16% até 2031.

- Por tipo de dispositivo, os MOSFETs detinham 46,78% da participação de mercado em 2025, enquanto os IGBTs devem registrar o maior crescimento, a um CAGR de 7,65% até 2031.

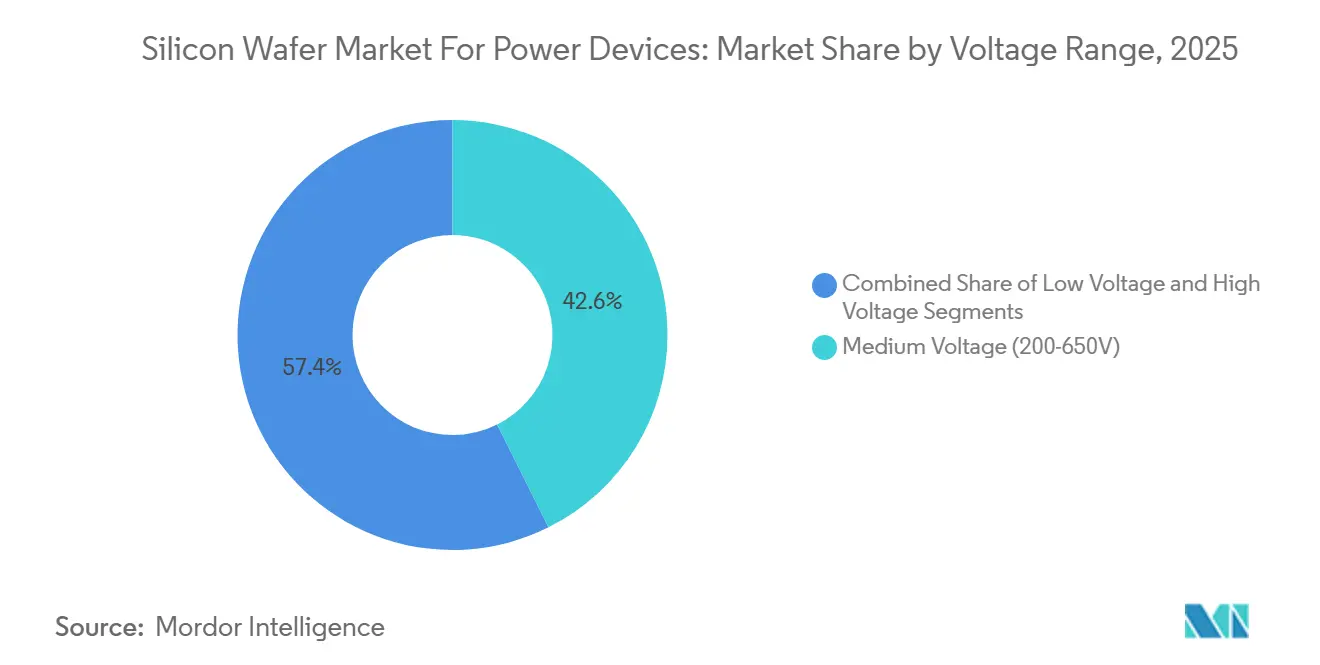

- Por faixa de tensão, os wafers de média tensão responderam por 42,63% da participação de mercado em 2025, e os substratos de alta tensão estão avançando a um CAGR de 7,82% até 2031.

- Por uso final, as aplicações automotivas comandaram 38,76% da participação de mercado em 2025 e lideraram com um CAGR de 8,32% no período 2026-2031.

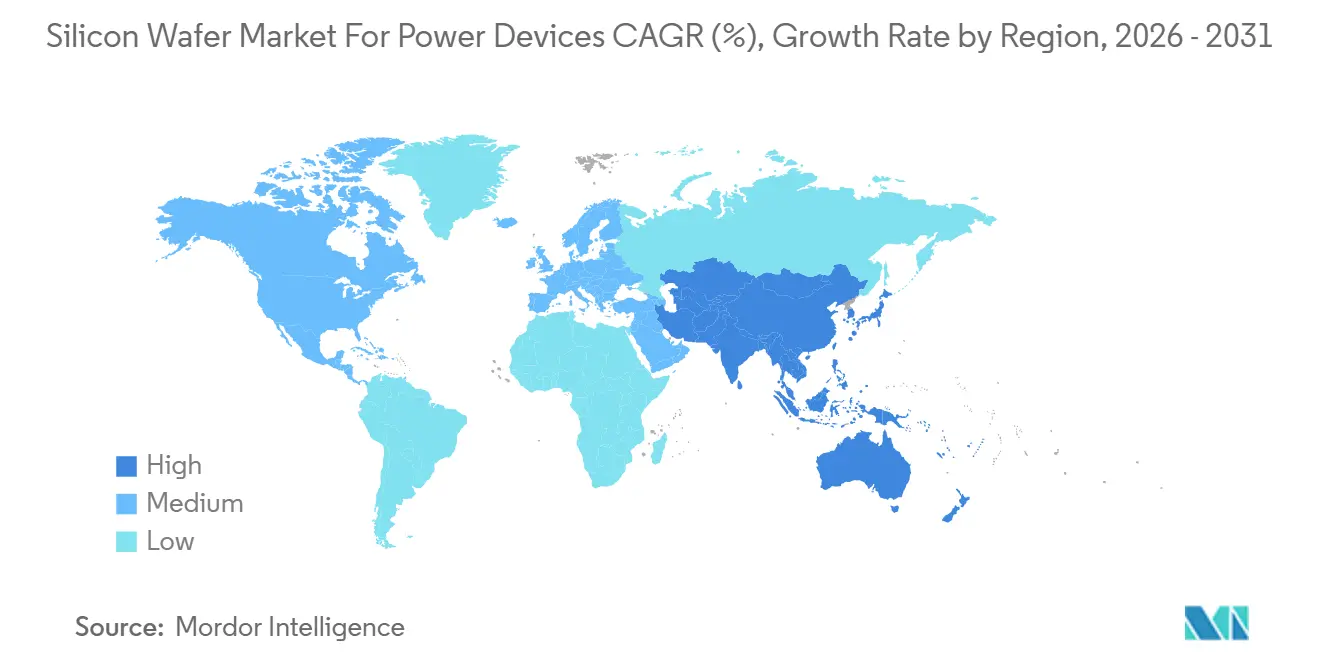

- Por região, a Ásia-Pacífico dominou com 69,98% da participação de mercado em 2025 e deve registrar um CAGR de 8,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para Dispositivos de Potência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda Liderado por Veículos Elétricos para Conversão de Energia de Alta Eficiência | +1.8% | Global, com concentração na China, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da Energia Renovável Impulsionando Wafers para Inversores de Alta Tensão | +1.2% | Global, liderado por China, Índia, Estados Unidos e Alemanha | Longo prazo (≥ 4 anos) |

| Migração para Linhas de 300 mm Reduzindo o Custo por Die | +1.5% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da Automação Industrial e Acionamentos de Fábrica Eletrificados | +0.9% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Vias de Face Traseira no Wafer Habilitando Módulos Automotivos Ultrafinos | +0.7% | Europa, América do Norte, Japão | Curto prazo (≤ 2 anos) |

| Metrologia In Situ Orientada por IA Liberando Capacidade Epitaxial Latente | +0.5% | Global, adoção antecipada no Japão, Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Liderado por Veículos Elétricos para Conversão de Energia de Alta Eficiência

Os veículos elétricos estão migrando de plataformas de bateria de 400 volts para 800 volts, reduzindo os tempos de recarga rápida para menos de 20 minutos e diminuindo a massa de fiação. Os MOSFETs de SiC que comutam acima de 20 kHz substituem múltiplos interruptores de silício, reduzindo os componentes passivos e diminuindo o custo total do inversor mesmo com um prêmio no wafer. Montadoras na China, Europa e Estados Unidos estão integrando verticalmente a produção de dispositivos de SiC para garantir o fornecimento de substratos e capturar margem adicional, reforçando o crescimento da demanda por wafers por vários anos.[1]Hyundai Motor Group, "Sistema de Bateria de 800V e Tecnologia de Recarga Ultrarrápida," hyundaimotorgroup.com A Agência Internacional de Energia projeta vendas de veículos elétricos a bateria e híbridos plug-in de 17 milhões de unidades em 2026, o que equivale a aproximadamente 50 milhões de polegadas quadradas de wafers de SiC epitaxiais. Essa demanda sustenta a expansão contínua do mercado de wafer de silício em toda a cadeia de valor automotiva.

Expansão da Energia Renovável Impulsionando Wafers para Inversores de Alta Tensão

Instalações de energia solar em escala de serviço público e energia eólica offshore operam em tensões de barramento de corrente contínua entre 1.000 e 1.500 volts, elevando as classificações dos dispositivos de potência além de 1.700 volts. Em 2025, os Estados Unidos adicionaram 35 GW de capacidade solar e 12 GW de capacidade eólica, traduzindo-se em quase 80 milhões de polegadas quadradas de substratos de alta tensão para módulos inversores.[2]Administração de Informações de Energia dos EUA, "Boletim Mensal de Energia Elétrica de Fevereiro de 2025," eia.gov Mercados emergentes como a Índia estão acompanhando essa trajetória por meio de metas anuais de múltiplos gigawatts, cada uma acompanhada de mandatos de eficiência de inversores que favorecem os dispositivos de SiC. Os leilões europeus agora estipulam limites rigorosos de distorção harmônica, acelerando ainda mais a adoção de wafers de epi espessa com baixas densidades de defeitos. Essas políticas reforçam coletivamente o impulso do mercado de wafer de silício nos segmentos de alta tensão.

Migração para Linhas de 300 mm Reduzindo o Custo por Die

A migração de wafers de 200 mm para 300 mm aumenta a área utilizável em mais do dobro, enquanto eleva o custo da sala limpa em aproximadamente metade, resultando em uma redução de 30 a 40% no custo por die após a estabilização dos rendimentos. O primeiro wafer de SiC de 300 mm com qualificação comercial alcançou densidade de defeitos comparável aos formatos de 200 mm e oferece 2,3 vezes a produção de die. O benefício de escala reformula a dinâmica competitiva porque os primeiros adotantes podem reduzir os preços e ainda preservar margens acima de 35%. Os organismos de normalização estão apertando as especificações de curvatura e espessura, e a metrologia avançada agora mitiga a perda de rendimento em percentuais de dois dígitos, abrindo um caminho claro para a fabricação em alto volume.

Crescimento da Automação Industrial e Acionamentos de Fábrica Eletrificados

Os fabricantes estão eletrificando robôs, sistemas de esteiras e acionamentos servo em busca de produtividade e economia de energia. As instalações globais de robôs atingiram 553.000 unidades em 2024, e cada acionamento de múltiplos eixos consome área de die de Si ou SiC para elementos de comutação. Os inversores servo classificados entre 400 e 690 volts adotam cada vez mais MOSFETs de SiC para atingir eficiências acima de 98%, o que reduz as cargas de resfriamento e os custos operacionais. Programas governamentais na China e na Europa que financiam atualizações de fábricas inteligentes estimulam indiretamente a demanda por wafers, mantendo o mercado de wafer de silício em forte tendência de alta ao longo dos ciclos de equipamentos de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço da Matéria-Prima de Polissilício | -0.8% | Global, aguda em regiões com integração vertical limitada | Curto prazo (≤ 2 anos) |

| Barreira de CAPEX Superior a USD 1 Bilhão para Fábricas de Wafer de SiC de 200 a 300 mm | -1.2% | Global, restringindo novos entrantes na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Curvatura Termomecânica em Wafers de SiC de 300 mm Reduzindo Rendimentos | -0.6% | Ásia-Pacífico, primeiros adotantes na América do Norte | Médio prazo (2 a 4 anos) |

| Incerteza sobre Controles de Exportação para Reatores Epi de Próxima Geração | -0.5% | China, com efeitos indiretos nas cadeias de suprimentos globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Matéria-Prima de Polissilício

Os preços à vista do polissilício caíram de USD 30 por kg no início de 2023 para USD 6 a 8 por kg no final de 2024, comprimindo as margens brutas dos wafers polidos em até oito pontos percentuais. Os fornecedores vinculados a contratos de longo prazo mais elevados enfrentaram custos de oportunidade quando compradores à vista subcotaram seus preços. Investigações comerciais sobre dumping adicionaram incerteza tarifária, aumentando o risco de aquisição e dificultando o planejamento de curto prazo. Embora os fornecedores de grau epitaxial possam absorver alguma variação por meio de prêmios, a volatilidade sustentada reduz o apetite por investimentos e pode desacelerar as adições de capacidade de wafer em segmentos sensíveis ao custo.

Barreira de CAPEX Superior a USD 1 Bilhão para Fábricas de Wafer de SiC de 200 a 300 mm

Uma instalação de SiC de 200 mm em campo aberto capaz de produzir 100.000 wafers por ano agora requer pelo menos USD 1 bilhão. Mesmo com subsídios governamentais cobrindo cerca de 15% do custo do projeto, o capital restante deve suportar taxas de juros crescentes e longos prazos de entrega de equipamentos.[3]Departamento de Comércio dos EUA, "Prêmios de Financiamento da Lei CHIPS e Ciência," commerce.gov Os entrantes menores, portanto, optam por joint ventures ou licenciamento, que distribuem o risco, mas diluem as margens. O obstáculo de financiamento restringe a base de fornecedores, aumenta os custos de troca para os clientes e desacelera a diversificação geográfica do mercado de wafer de silício até que surjam incentivos público-privados adicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro: Substratos de 300 mm Desbloqueiam Economias de Escala

A categoria de 200 mm reteve 62,68% do mercado de wafer de silício para dispositivos de potência em 2025, refletindo a infraestrutura de fábricas legadas que permanece econômica para dispositivos de potência média. No entanto, a classe de 300 mm tem previsão de registrar um CAGR de 7,56%, pois os fornecedores automotivos de primeiro nível demandam maiores contagens de die por wafer para amortizar os custos gerais de sala limpa. As primeiras rodadas de produção já demonstram 2,3 vezes mais die utilizável com densidade de defeitos comparável, confirmando que as curvas de aprendizado são suficientemente íngremes para sustentar as vantagens de tamanho do mercado de wafer de silício em diâmetros maiores.

O arrasto de rendimento causado pela curvatura termomecânica acima de 50 µm ainda limita a adoção em massa imediata, mas os grupos de normalização estão impulsionando metas de variação de espessura abaixo de 2 µm. A implantação iônica na face traseira e as receitas de epitaxia otimizadas estão mostrando ganhos de rendimento de dois dígitos, sugerindo que os pontos de inflexão de volume chegarão dentro de quatro anos. Os líderes de escala capazes de dominar o controle de curvatura manterão posições de custo duráveis em todo o mercado de wafer de silício.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Wafer: Camadas Epitaxiais Impulsionam a Diferenciação de Desempenho

Os wafers epitaxiais capturaram 64,39% da participação de mercado em 2025, impulsionados pela migração de MOSFETs de porta em vala, e devem avançar a um CAGR de 7,16%. A dopagem precisa e a uniformidade de espessura permitem menor resistência em condução e maiores velocidades de comutação, atributos essenciais para trens de força automotivos e de energia renovável. A integração estreita entre ferramentas de deposição e metrologia assistida por IA agora eleva a utilização das ferramentas de 75% para 85%, liberando capacidade latente que sustenta um tamanho resiliente do mercado de wafer de silício no segmento premium.

Os substratos polidos permanecem relevantes em diodos e tiristores legados, onde os limites de valor são baixos, mas a pressão sobre as margens está aumentando devido aos choques de preço do polissilício. Os fornecedores que operam nos segmentos polido e epitaxial mitigam os riscos de forma eficaz. No entanto, o crescimento sustentado está claramente se deslocando para a epitaxia de alta especificação, enfatizando sua importância estratégica dentro do mercado de wafer de silício mais amplo.

Por Tipo de Dispositivo: Crescimento dos IGBTs Supera o dos MOSFETs nos Segmentos de Alta Potência

Os MOSFETs detinham 46,78% do mercado de wafer de silício para dispositivos de potência em 2025, atendendo a sistemas de baixa a média tensão que aproveitam suas características de comutação rápida. Os IGBTs, no entanto, devem crescer a um CAGR de 7,65% porque oferecem robusta capacidade de curto-circuito acima de 1.200 volts, ideal para acionamentos industriais e grandes inversores de tração. À medida que os projetistas de sistemas equilibram frequência de comutação, perda de condução e custo, a composição da participação de mercado de wafer de silício permanecerá fluida.

Os diodos de prensa e os tiristores legados estão perdendo relevância, mas a demanda por diodos antiparalelos vinculados a cada interruptor IGBT ou MOSFET está estabilizando os volumes de wafer. A distinção entre MOSFETs de alta tensão e IGBTs está diminuindo à medida que as novas gerações de MOSFETs de SiC atingem resistência em condução de 10 mΩ. Essa mudança está levando os fornecedores a oferecer serviços de coprojeto que alinham as receitas de wafer com as metas do sistema final, fortalecendo o bloqueio de clientes em todo o mercado de wafer de silício.

Por Faixa de Tensão: Segmento de Alta Tensão Captura a Expansão da Energia Renovável

Os substratos de média tensão entre 200 e 650 volts representaram 42,63% da participação de mercado em 2025, impulsionados por eletrônicos de consumo, telecomunicações e acionamentos industriais leves. Os wafers de alta tensão acima de 650 volts estão crescendo mais rapidamente, a um CAGR de 7,82%, impulsionados por inversores solares conectados à rede e conversores eólicos que requerem tensões de bloqueio superiores a 1.700 volts. Os mandatos de eficiência de inversores acima de 98,5% estabelecidos pelos reguladores criam uma ponte de demanda que leva a epitaxia de SiC ainda mais para a produção convencional, aumentando o tamanho do mercado de wafer de silício para dispositivos de potência nos níveis de alta tensão.

Os wafers de baixa tensão, tipicamente abaixo de 200 volts, continuam a desempenhar um papel na distribuição de energia em data centers e em híbridos leves de 48 volts. No entanto, muitas dessas aplicações estão migrando para GaN sobre silício. As tendências de energia renovável estão reformulando as prioridades de faixa de tensão, exigindo que os wafers de próxima geração equilibrem camadas epi mais espessas com rendimento aceitável para permanecerem competitivos no mercado de wafer de silício.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Eletrificação Automotiva Domina a Demanda Incremental

As aplicações automotivas consumiram 38,76% do mercado de wafer de silício para dispositivos de potência em 2025 e têm previsão de se expandir a um CAGR de 8,32% até 2031. Cada veículo elétrico a bateria tipicamente integra área de die de SiC em inversores de tração, carregadores embarcados e conversores CC-CC, traduzindo-se em aproximadamente 3 polegadas quadradas de wafers por unidade. O aumento das vendas de veículos elétricos, portanto, amplifica os requisitos de substrato, consolidando esse segmento vertical como o principal motor de crescimento do mercado de wafer de silício.

A automação industrial permanece o segundo maior usuário, com a eletrificação de fábricas impulsionando os acionamentos servo para frequências de comutação mais elevadas. A energia renovável e o armazenamento em grande escala compreendem uma participação na faixa de alta dezena, mas as iniciativas de modernização da rede sugerem potencial de alta. Os eletrodomésticos de consumo e os sistemas de energia para telecomunicações formam o restante da demanda, crescendo a taxas estáveis, mas modestas. O crescimento liderado pelo setor automotivo, portanto, define o ritmo para as adições de capacidade e os roteiros tecnológicos em todo o mercado de wafer de silício.

Análise Geográfica

A Ásia-Pacífico comandou 69,98% da participação de mercado em 2025 e deve registrar um CAGR de 8,01% até 2031. Os programas de expansão do National Silicon Industry Group da China, os investimentos do Japão em linhas de polimento de 300 mm e as adições de capacidade de SiC da Coreia do Sul criam um ecossistema formidável que ancora o mercado de wafer de silício. As metas governamentais de robótica, veículos elétricos e energia renovável reforçam ainda mais a demanda regional, garantindo que as fábricas locais operem próximas à plena utilização.

A América do Norte está experimentando um aumento de investimentos catalisado pelos incentivos da Lei CHIPS e pelas metas de localização automotiva. Novas instalações em Nova York, Carolina do Norte e Texas reduzem a dependência de importações, diversificam o risco de fornecimento e incorporam processos avançados de 300 mm mais próximos dos mercados finais. O ambiente político da região, combinado com o acesso a fornecedores líderes de equipamentos semicondutores, a posiciona como um polo secundário credível no mercado de wafer de silício.

A Europa aproveita a Lei Europeia de Chips e as rígidas regras de emissões veiculares para reivindicar uma parcela maior da produção global de dispositivos de potência. Projetos de expansão na Alemanha e na Itália enfatizam a epitaxia de SiC e o silício de 300 mm, apoiados por financiamento público de vários bilhões de dólares. Plataformas colaborativas focadas em substratos engenheirados e wafers ultrafinos ilustram a estratégia da Europa de diferenciação tecnológica em vez de liderança em custo. A América do Sul e o Oriente Médio e África permanecem orientados para importações hoje, mas iniciativas iniciais sinalizam ambições de longo prazo para estabelecer capacidades regionais de substrato.

Cenário Competitivo

O mercado de wafer de silício é moderadamente concentrado. Grandes fabricantes de dispositivos integrados como Infineon, STMicroelectronics e onsemi estão integrando-se retroativamente para garantir wafers e extrair margem adicional, comprimindo as oportunidades para fornecedores de substratos especializados. O domínio antecipado da produção de SiC de 300 mm oferece uma vantagem de custo de até 40%, permitindo que os pioneiros redefinam os benchmarks de preço sem erodir a lucratividade.

Os modelos de joint venture estão se proliferando no Japão e na Europa, à medida que fornecedores de médio porte agrupam capital para superar os obstáculos de investimento de bilhões de dólares. Embora essas alianças reduzam o risco financeiro, podem desacelerar a tomada de decisões e limitar o controle proprietário de processos. Os entrantes chineses, apoiados por subsídios domésticos, estão ampliando as linhas de SiC de 200 mm voltadas para mercados sensíveis ao custo, mas enfrentam desafios de controle de exportação em ferramentas avançadas de epitaxia, restringindo a penetração nas cadeias de suprimentos automotivas premium.

O foco em inovação mudou para substratos ultrafinos e engenheirados. Demonstrações de silício de 20 µm e wafers de silício sobre isolante provam que a espessura do substrato pode diretamente reduzir à metade a resistência em condução e melhorar os caminhos térmicos, criando benefícios monetizáveis no nível do sistema. Os fornecedores que oferecem suporte ao projeto de wafer específico para aplicações são cada vez mais vistos como parceiros estratégicos em vez de fornecedores de commodities, uma tendência que fortalece os acordos de fornecimento de longo prazo e aumenta os custos de troca para os clientes.

Líderes da Indústria de Wafer de Silício para Dispositivos de Potência

Shin-Etsu Chemical

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Soitec S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Wolfspeed anunciou a qualificação comercial de um wafer de SiC de 300 mm com densidade de defeitos abaixo de 1 defeito/cm², proporcionando uma redução de 30 a 40% no custo por die.

- Novembro de 2025: A STMicroelectronics comprometeu EUR 730 milhões (USD 800 milhões) para triplicar a capacidade de substrato de SiC em sua unidade de Catânia, Itália, até 2027.

- Setembro de 2025: A Infineon Technologies iniciou a produção em sua fábrica expandida em Kulim, Malásia, adicionando capacidade de SiC de 200 mm para dispositivos automotivos e industriais.

- Julho de 2025: A GlobalWafers obteve uma concessão de USD 400 milhões da Lei CHIPS para construir uma instalação de wafer de silício de 300 mm em Sherman, Texas, com produção prevista para 2028.

Escopo do Relatório do Mercado Global de Wafer de Silício para Dispositivos de Potência

Os wafers de silício são fatias finas de material semicondutor, principalmente silício, utilizadas como substrato para a fabricação de dispositivos de potência. Esses wafers servem como base para a criação de vários componentes eletrônicos, incluindo diodos, MOSFETs e IGBTs, que são essenciais em aplicações de gerenciamento de energia e conversão de energia.

O Relatório do Mercado de Wafer de Silício para Dispositivos de Potência é Segmentado por Diâmetro (150 mm, 200 mm e 300 mm), Tipo de Wafer (Polido e Epitaxial), Tipo de Dispositivo (IGBT, MOSFET, Diodo, Tiristor), Faixa de Tensão (Baixa Tensão, Média Tensão e Alta Tensão), Indústria de Uso Final (Automotivo, Industrial e Automação, Energia Renovável e Armazenamento de Energia, Energia para Consumo e Eletrodomésticos e Sistemas de Energia para Telecomunicações e Infraestrutura) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| 150 mm |

| 200 mm |

| 300 mm |

| Polido |

| Epitaxial |

| IGBT |

| MOSFET |

| Diodo |

| Tiristor |

| Baixa Tensão (Menos de 200V) |

| Média Tensão (200-650V) |

| Alta Tensão (Acima de 650V) |

| Automotivo |

| Industrial e Automação |

| Energia Renovável e Armazenamento de Energia |

| Energia para Consumo e Eletrodomésticos |

| Sistemas de Energia para Telecomunicações e Infraestrutura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Wafer | Polido | |

| Epitaxial | ||

| Por Tipo de Dispositivo | IGBT | |

| MOSFET | ||

| Diodo | ||

| Tiristor | ||

| Por Faixa de Tensão | Baixa Tensão (Menos de 200V) | |

| Média Tensão (200-650V) | ||

| Alta Tensão (Acima de 650V) | ||

| Por Indústria de Uso Final | Automotivo | |

| Industrial e Automação | ||

| Energia Renovável e Armazenamento de Energia | ||

| Energia para Consumo e Eletrodomésticos | ||

| Sistemas de Energia para Telecomunicações e Infraestrutura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda por substratos para dispositivos de potência em aplicações automotivas?

O segmento automotivo tem previsão de crescer a um CAGR de 8,32% até 2031, à medida que as arquiteturas de bateria de 800 volts aceleram a adoção de SiC.

Qual é a principal vantagem de custo da migração para wafers de 300 mm?

Um aumento de área de 2,25 vezes proporciona até 40% de redução no custo por die após a estabilização dos rendimentos, posicionando os primeiros adotantes para um poder de precificação duradouro.

Por que os wafers de alta tensão estão ganhando participação nos sistemas de energia renovável?

Os inversores solares e conversores eólicos conectados à rede agora operam a 1.000-1.500 volts, o que exige dispositivos classificados para ≥1.700 volts, elevando os requisitos de espessura de wafer e de epitaxia.

Quais regiões dominam a capacidade de fabricação de substratos atualmente?

A Ásia-Pacífico detém quase 70% do volume global, embora a América do Norte e a Europa estejam adicionando capacidade sob programas de subsídios alinhados à Lei CHIPS.

Como a volatilidade do polissilício influencia os fornecedores de wafer?

Uma queda de USD 30 para USD 6 a 8 por kg reduziu drasticamente as margens dos fornecedores de wafers polidos, forçando ajustes de capacidade e favorecendo os produtores verticalmente integrados.

Qual é o limite de investimento que restringe os novos entrantes na produção de wafer de SiC?

A construção de uma fábrica de SiC de 200 mm com produção anual de 100.000 wafers requer pelo menos USD 1 bilhão, uma barreira mitigada apenas parcialmente pelos incentivos governamentais.

Página atualizada pela última vez em: