Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

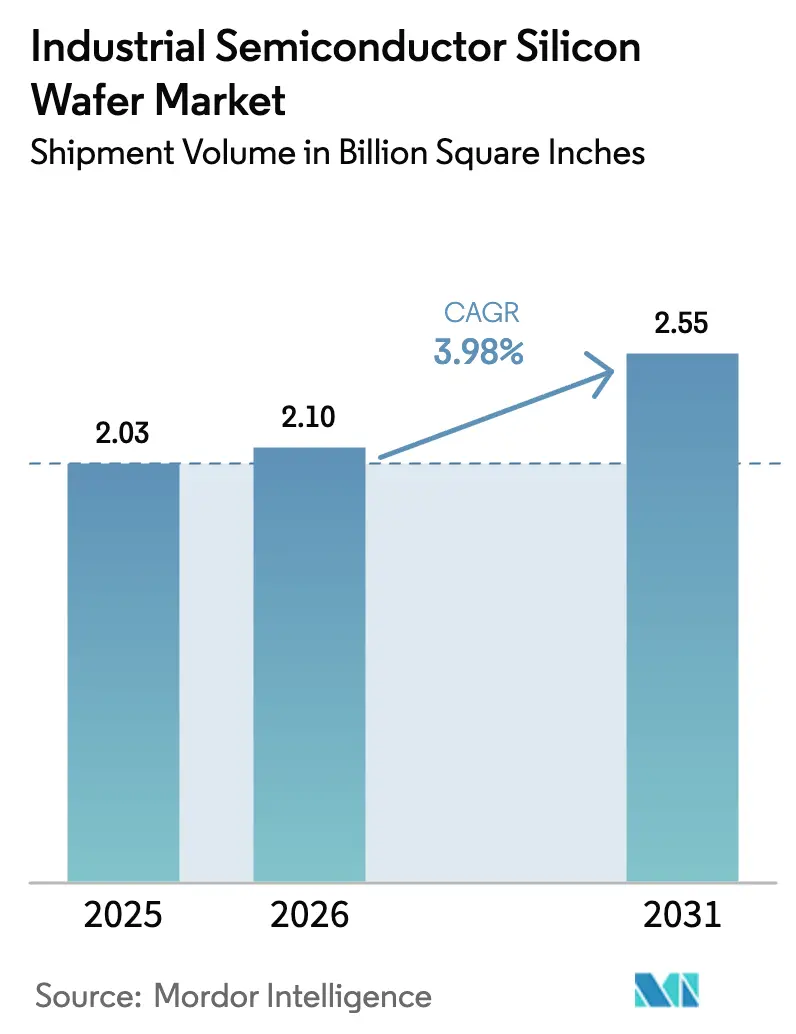

| Volume do Mercado (2026) | 2.10 Billion Square Inches |

| Volume do Mercado (2031) | 2.55 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores Industriais por Mordor Intelligence

O tamanho do mercado de wafer de silício para semicondutores industriais está projetado para expandir de 2,03 bilhões de polegadas quadradas em 2025 e 2,10 bilhões de polegadas quadradas em 2026 para 2,55 bilhões de polegadas quadradas até 2031, registrando um CAGR de 3,98% entre 2026 e 2031. A maior parte da área incremental virá de substratos de 300 mm, que já respondem por quase metade do consumo total, enquanto os wafers epitaxiais de 200 mm para dispositivos de potência de carboneto de silício (SiC) e os wafers de silício sobre isolante (SOI) para fotônica aceleram seus ganhos de participação. Uma recuperação nos gastos com memória, requisitos mais rígidos de planaridade para lógica gate-all-around e a normalização de estoques em 2025 elevaram conjuntamente o ritmo de remessas. Os recordes de investimentos em wafers da China, o impulso da Europa pela resiliência da cadeia de suprimentos e os subsídios da Lei CHIPS dos Estados Unidos estão remodelando as decisões de capacidade, frequentemente sobrepondo-se a considerações puramente de custo. Picos no preço do hélio, obsolescência de ferramentas de 200 mm e empenamento induzido por encapsulamento permanecem como os principais riscos operacionais. Enquanto isso, os incumbentes utilizam controles de crescimento de cristais baseados em IA e iniciativas de reaproveitamento para compensar a pressão de custos e preservar as margens.

Principais Conclusões do Relatório

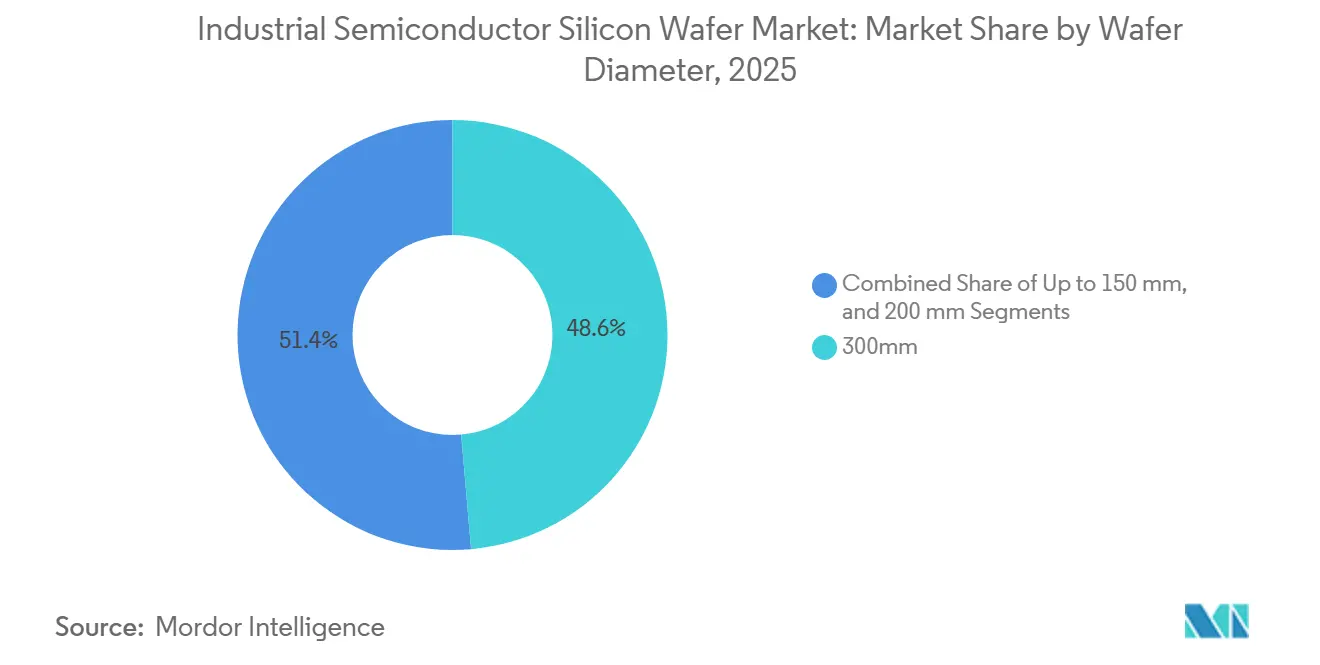

- Por diâmetro do wafer, os substratos de 300 mm detinham 48,62% da participação de receita do mercado de wafer de silício para semicondutores industriais em 2025, enquanto o segmento está projetado para expandir a um CAGR de 4,85% até 2031.

- Por tipo de dispositivo semicondutor, os dispositivos discretos e de potência detinham 30,21% da participação do mercado de wafer de silício para semicondutores industriais em 2025, e estão previstos para registrar o CAGR mais rápido de 4,55% até 2031.

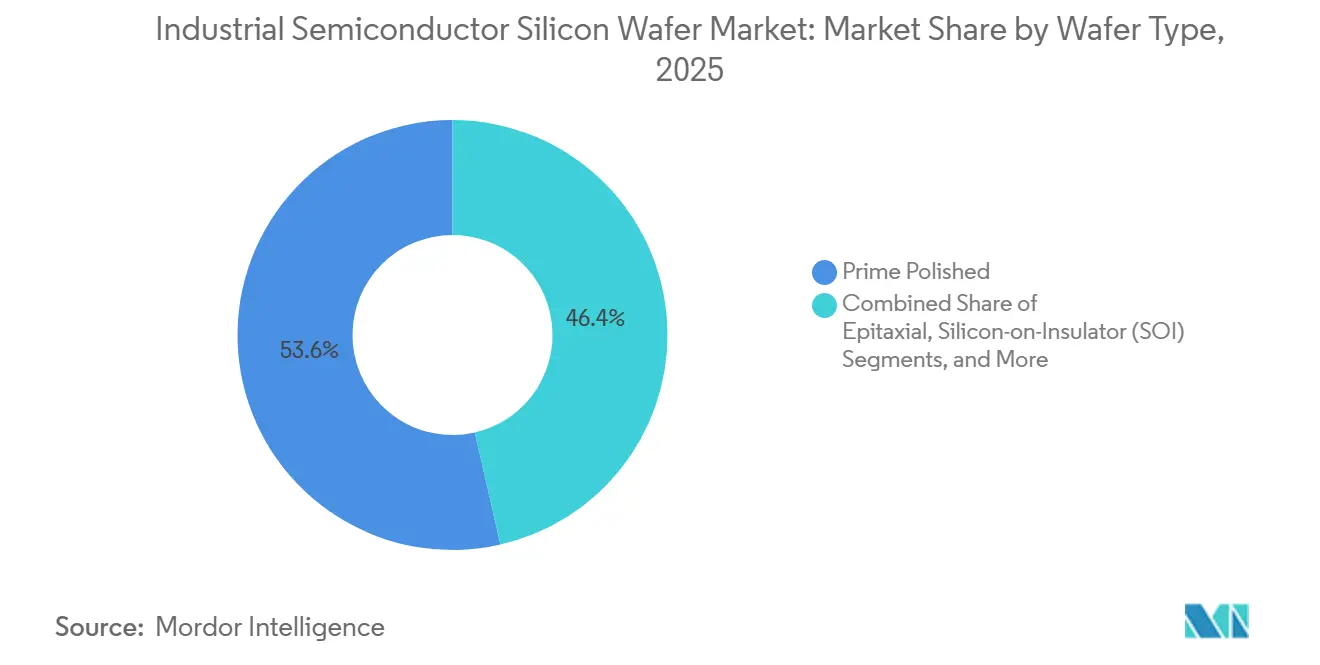

- Por tipo de wafer, os wafers prime polidos responderam por 53,58% do tamanho do mercado de wafer de silício para semicondutores industriais em 2025; os substratos de silício especial, no entanto, estão avançando a um CAGR de 4,31% e reduzirão a diferença até 2031.

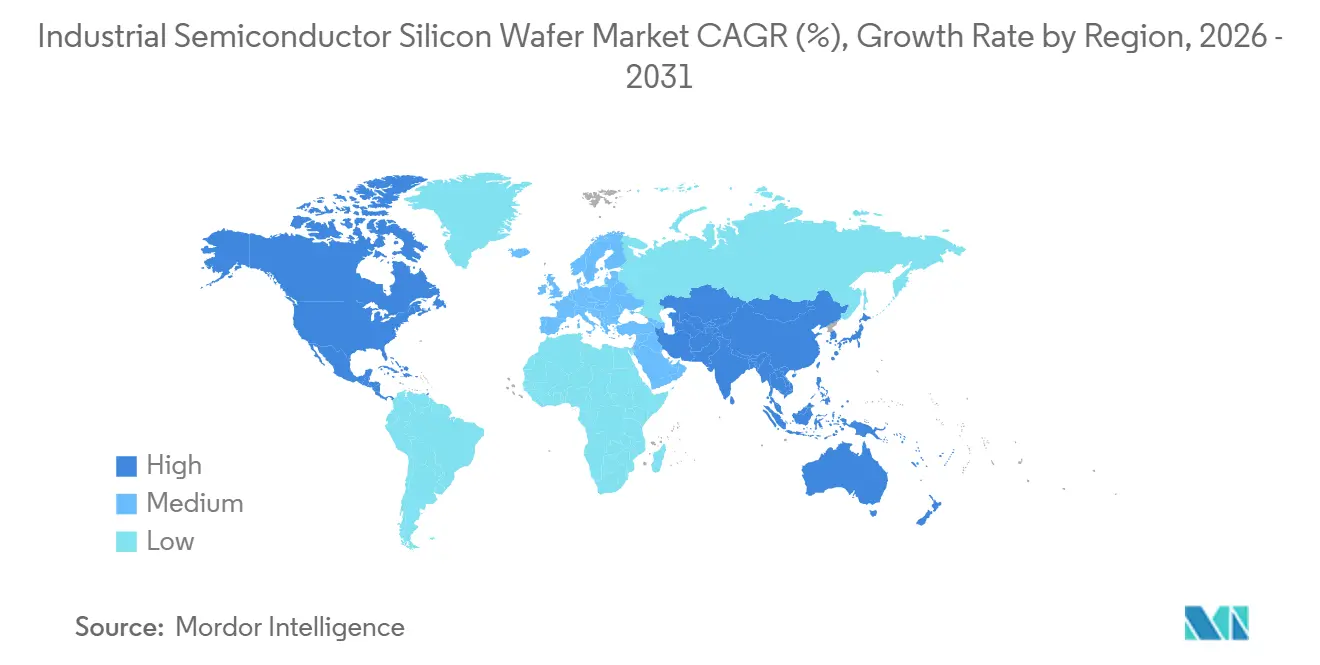

- Por geografia, a Ásia-Pacífico contribuiu com 82,39% do consumo de 2025 e está a caminho de um CAGR de 4,15%, superando amplamente a América do Norte e a Europa.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para Semicondutores Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de veículos elétricos e transição para plataformas veiculares de 800 V | +1.2% | Global, notadamente China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Rápida expansão da infraestrutura de carregamento de 800 V | +0.8% | Europa, China, América do Norte, com repercussão na Coreia do Sul e no Japão | Médio prazo (2 a 4 anos) |

| Vantagens de alta temperatura e alta frequência em relação ao silício | +0.9% | Ásia-Pacífico, nós automotivos e industriais da Europa | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para fábricas de materiais de banda larga | +0.7% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Demanda impulsionada por IA para fotônica de silício em circuitos integrados 3D | +0.6% | América do Norte, Taiwan, China | Médio prazo (2 a 4 anos) |

| Mandatos de reaproveitamento de wafers e economia circular | +0.3% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Veículos Elétricos e Transição para Plataformas Veiculares de 800 V

Os modelos de veículos elétricos a bateria estão migrando de sistemas de 400 V para 800 V, o que reduz o tempo de carregamento e o peso da fiação, mas exige MOSFETs de SiC processados em wafers epitaxiais de 200 mm. A Infineon aumentou os rendimentos de SiC de 200 mm em quase 85% em 2024 por meio de crescimento de cristais otimizado por IA, permitindo que a empresa dobrasse a produção sem capex proporcional. A Wolfspeed alcançou uma redução de custo de 30% em wafers de SiC de 200 mm no mesmo ano, ampliando a diferença de preço em relação aos dispositivos de silício convencionais. As marcas chinesas BYD e NIO adotaram 800 V precocemente, assegurando o fornecimento doméstico de substratos e estendendo os prazos de entrega globais para além de 26 semanas. A escassez de disponibilidade de 200 mm é, portanto, um desdobramento da transição para veículos elétricos e não meramente uma questão cíclica de estoques.

Rápida Expansão da Infraestrutura de Carregamento de 800 V

O Regulamento Europeu de Infraestrutura de Combustíveis Alternativos exige carregadores de alta potência a cada 60 km ao longo dos corredores principais até 2025, desencadeando mais de 50.000 instalações ultrarrápidas em 2024-2025.[1]Comissão Europeia, "Regulamento de Infraestrutura de Combustíveis Alternativos," ec.europa.euA Rede Elétrica Estatal da China comissionou mais de 100.000 novos pontos de 350 kW em 2025, cada módulo de potência contendo múltiplos chips de SiC ou GaN. Fabricantes de equipamentos de carregamento, como a ABB, assinam contratos plurianuais de wafers de 200 mm para proteger o fornecimento, pressionando ainda mais o mercado spot e reforçando a visibilidade da demanda.

Vantagens de Alta Temperatura e Alta Frequência em Relação ao Silício

Os dispositivos de SiC e GaN operam acima de 175 °C de temperatura de junção e além de 100 kHz de frequência de chaveamento, possibilitando fontes de alimentação menores e mais leves em data centers e acionamentos industriais. Os hiperescaladores que substituem retificadores de silício por conversores de GaN reduzem o consumo de energia de resfriamento em nível de rack em até 20%.[2]IEEE, "Tensão Termomecânica em Encapsulamento Avançado," ieee.org As fundições estão, portanto, realocando linhas de 200 mm para variantes epitaxiais e SOI, mesmo enquanto a área prime polida ainda domina, consolidando o crescimento para substratos especiais.

Incentivos Governamentais para Fábricas de Materiais de Banda Larga

Os subsídios públicos estão redesenhando o mapa dos wafers. Os Estados Unidos concederam USD 1,5 bilhão à Wolfspeed para uma fábrica de SiC de 200 mm e USD 750 milhões à SK Siltron para silício de 300 mm em Michigan. O Ministério da Economia, Comércio e Indústria do Japão apoiou a linha piloto de 2 nm da Rapidus com aproximadamente USD 19 bilhões, enquanto o "Grande Fundo" Fase III da China direciona USD 27,8 bilhões para materiais de banda larga. Os subsídios sobrepõem-se à seleção de locais baseada em custos, criando riscos de excesso de capacidade regional quando o financiamento se encerrar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de substratos de 200 mm | -0.9% | Global, crítico nas cadeias automotivas da Europa, América do Norte e Japão | Curto prazo (≤ 2 anos) |

| Equipamentos de crescimento de cristais com uso intensivo de capital | -0.7% | Global, mais severo para novos entrantes na China, Índia e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Tensão termomecânica induzida por encapsulamento | -0.4% | Taiwan, Coreia do Sul, América do Norte | Médio prazo (2 a 4 anos) |

| Iminentes restrições no fornecimento de hélio | -0.5% | Mundial, severo em fábricas dependentes de hélio spot | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Substratos de 200 mm

Os fabricantes de ferramentas em grande parte congelaram o desenvolvimento de novos equipamentos de 200 mm, de modo que as fábricas dependem de linhas recondicionadas com prazos de entrega mais longos, consolidando uma escassez estrutural. A adição de capacidade de 50.000 wafers da Okmetic na Finlândia acrescenta menos de 2% à demanda global e não alivia as esperas automotivas de 26 semanas. À medida que grandes IDMs migram cargas de trabalho analógicas para 300 mm, os players de nicho enfrentam alocações ainda mais restritas.

Equipamentos de Crescimento de Cristais com Uso Intensivo de Capital

Um puxador Czochralski de 300 mm de ponta custa mais de USD 15 milhões e é entregue após 18 meses, limitando a entrada de empresas chinesas e do Sudeste Asiático de menor porte. A Applied Materials e a Tokyo Electron têm carteiras de pedidos cheias até 2027, o que obriga os novos entrantes a depender de ferramentas de segunda mão que têm dificuldade em atender à planaridade subnanométrica para processos de EUV. A divisão consolida a vantagem dos incumbentes em wafers de alta qualidade, enquanto a concorrência de preços se intensifica nas camadas inferiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Economias de 300 mm Impulsionam a Transição

A parcela de 300 mm do tamanho do mercado de wafer de silício para semicondutores industriais representou 48,62% em 2025 e está a caminho de um CAGR de 4,85%, à medida que as principais fábricas de lógica e memória buscam maior contagem de chips por passagem. A Samsung e a SK Hynix dedicaram mais de um quinto de suas iniciações de DRAM à memória de alta largura de banda em 2026, acelerando o consumo de blanks de 300 mm. Até mesmo IDMs analógicos agora exploram conversões para 300 mm para escapar dos gargalos de 200 mm.

Os diâmetros menores mantêm relevância em RF, sensores e optoeletrônica, onde as ferramentas convencionais são suficientes e o capex é modesto. No entanto, o encapsulamento por ligação híbrida e via de silício passante exige a tolerância de planaridade alcançável apenas em substratos de 300 mm, efetivamente vinculando muitos programas avançados ao formato maior. Os fornecedores chineses, liderados pelo National Silicon Industry Group, canalizam novos recursos para categorias de 300 mm de commodities, adicionando mais de 1 milhão de wafers por mês e desafiando a dominância japonesa.

Por Tipo de Dispositivo Semicondutor: Dispositivos de Potência Superam a Lógica

Os dispositivos discretos e de potência capturaram 30,21% da área de wafer de 2025 e registrarão o CAGR mais alto de 4,55% à medida que os veículos elétricos e os inversores de energia renovável se multiplicam. Cada veículo de 800 V necessita de 50 a 100 chips de SiC fabricados em wafers epi de 200 mm, expandindo a intensidade de substrato ainda mais rapidamente do que o volume de veículos. A lógica continua a deter a maior participação absoluta, mas desacelera à medida que apenas três fundições globais buscam nós abaixo de 3 nm.

As remessas de memória aumentam ciclicamente com base na demanda de HBM impulsionada por IA, mas a recuperação está concentrada em um punhado de fábricas orientadas para hiperescala. Os CIs analógicos e de interface de sensores desfrutam de crescimento constante vinculado à automação industrial, enquanto a fotônica de silício emerge como uma aplicação de nicho, mas de alta margem, que depende de plataformas SOI ultraplanas, elevando os pedidos de wafers especializados.

Por Tipo de Wafer: Silício Especial Ganha Participação

Os wafers prime polidos ainda lideram com 53,58% de participação em 2025, mas o silício especial é a fatia de crescimento mais rápido do mercado de wafer de silício para semicondutores industriais, com um CAGR de 4,31%. As camadas epitaxiais fornecem precisão de dopante para MOSFETs de SiC, e o FD-SOI reduz o vazamento em microcontroladores automotivos. Os wafers de alta resistividade acima de 1.000 Ω-cm habilitam circuitos de RF em ondas milimétricas, enquanto os substratos de grau de potência limitam os defeitos de oxigênio em IGBTs.

A entrada da China na produção de RF-SOI de 300 mm em 2024 encerrou um quase duopólio, forçando os incumbentes a se diferenciarem por meio de espessura mais precisa e menor contagem de partículas. As iniciativas de reaproveitamento na Europa agora permitem que um blank prime de 300 mm seja reciclado até cinco vezes, reduzindo o custo efetivo em até 40% e alterando a economia de vida útil dos wafers de teste.

Análise Geográfica

A Ásia-Pacífico representou 82,39% do consumo mundial em 2025, e seu CAGR de 4,15% mantém a região firmemente no topo do mercado de wafer de silício para semicondutores industriais. Somente a China gastou CNY 455 bilhões (USD 63,3 bilhões) em capacidade de front-end no primeiro semestre de 2025, canalizando mais da metade para substratos. Taiwan concentra-se em lógica de ponta, a Coreia do Sul em memória, e o Japão em linhas piloto de materiais de banda larga e SOI.

A América do Norte permanece menor, mas cresce rapidamente à medida que os recursos da Lei CHIPS subsidiam a fábrica de USD 3,5 bilhões da GlobalWafers no Texas, com uma expansão adicional de USD 4 bilhões anunciada no mesmo ano.[3] Departamento de Comércio dos Estados Unidos, "Concessões de Financiamento da Lei CHIPS," commerce.gov O site da SK Siltron em Michigan, orçado em USD 3,6 bilhões, trará nova capacidade de 300 mm até 2027. O Canadá e o México lidam com etapas de back-end, o que, por sua vez, impulsiona a demanda por wafers reaproveitados ou de teste.

A Europa estabiliza sua participação por meio da Lei de Chips de EUR 43 bilhões (USD 47,3 bilhões), apoiando a Fab-Next da Siltronic de EUR 2 bilhões (USD 2,2 bilhões) em Singapura para clientes de dupla região. A Alemanha e a França enfatizam a soberania analógica e de potência, prolongando a relevância de 200 mm apesar da migração global para 300 mm. As demais regiões juntas detêm menos de 2% de participação, mas exploram iniciativas de SiC vinculadas a ambições de energia renovável.

Cenário Competitivo

Cinco fornecedores — Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic e SK Siltron — controlaram a maior parte das remessas globais de 300 mm em 2025, criando alavancagem de precificação nos graus SOI e epi. A Shin-Etsu divulgou uma orientação de receita para o exercício fiscal de 2025 de JPY 1,88 trilhão (USD 16,49 bilhões), respaldada pela integração completa de polissilício a wafer. O fechamento planejado pela SUMCO de sua planta de Miyazaki em 2026 reduzirá a produção de 200 mm, mas liberará recursos para expansões de 300 mm de maior margem.

Os novos entrantes chineses utilizam escala e subsídios para corroer a participação nas categorias de commodities. O National Silicon Industry Group e a Zhonghuan planejam juntos mais de 1 milhão de wafers por mês de produção adicional de 300 mm, contribuindo para uma queda de 8% nos preços spot durante 2025, mesmo com o aumento das remessas.[4]SEMI, "Atualização de Preços de Wafers Spot," semi.org Micronichos especiais, como alta resistividade e reaproveitamento, oferecem refúgio para empresas menores, com a aquisição pela Wafer World da Materials Research and Testing em janeiro de 2026 adicionando 50.000 wafers reaproveitados por mês.

A tecnologia permanece o fator decisivo. Os ganhos de rendimento habilitados por IA da Infineon e a redução de custo de SiC de 30% da Wolfspeed ilustram como a liderança em processos pode superar a pura escala. Os depósitos de patentes sobre afinamento de wafers, ligação e mitigação de tensão saltaram 40% entre 2023 e 2025, sinalizando uma corrida de inovação para suportar chiplets e empilhamentos 3D.

Líderes do Setor de Wafer de Silício para Semicondutores Industriais

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A força maior do Catar nas exportações de hélio elevou os preços do Grau A em 50%, levando as fábricas a ativar sistemas de reciclagem para salvaguardar os processos de CMP e epi.

- Janeiro de 2026: A Wafer World adquiriu a Materials Research and Testing, adicionando capacidade de reaproveitamento de 50.000 wafers de 300 mm mensais.

- Dezembro de 2025: A SK Siltron comprometeu USD 1,5 bilhão para expandir sua planta de 300 mm em Michigan, elevando o total de investimentos nos Estados Unidos para USD 3,6 bilhões.

- Outubro de 2025: A GlobalWafers inaugurou uma segunda planta de 300 mm em Novara, Itália, com capacidade nominal de 200.000 wafers por mês.

Escopo do Relatório Global do Mercado de Wafer de Silício para Semicondutores Industriais

O mercado de wafer de silício para semicondutores industriais desempenha um papel crítico na indústria global de semicondutores, servindo como o material fundamental para a fabricação de diversos dispositivos semicondutores. Esses wafers são essenciais para a produção de componentes utilizados em eletrônica, automotivo, telecomunicações e outras aplicações industriais, impulsionando assim os avanços tecnológicos e a inovação.

O Relatório do Mercado de Wafer de Silício para Semicondutores Industriais é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outros Tipos), Tipo de Wafer (Prime Polido, Epitaxial, SOI, Silício Especial) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Questões Respondidas no Relatório

Qual é o CAGR previsto para o consumo de wafer de silício para semicondutores industriais até 2031?

A área total embarcada está projetada para expandir a um CAGR de 3,98% de 2026 a 2031.

Qual será o tamanho global da área de wafer até 2031?

As remessas devem aumentar para 2,55 bilhões de polegadas quadradas até 2031.

Por que os wafers de 300 mm estão ganhando participação em relação às alternativas de 200 mm?

Eles reduzem o custo por chip por passagem, atendem às especificações mais rígidas de planaridade para lógica gate-all-around e suportam as expansões de memória de alta largura de banda, impulsionando o CAGR de 4,85% do segmento.

Qual categoria de dispositivo de uso final está prevista para crescer mais rapidamente na demanda por wafers?

Os dispositivos discretos e de potência, impulsionados por veículos elétricos de 800 V e infraestrutura de carregamento, estão previstos para um CAGR de 4,55%.

Como os incentivos governamentais estão influenciando a geografia do fornecimento de wafers?

Os programas de subsídios dos Estados Unidos, da Europa e do Japão estão atraindo novas fábricas para regiões de maior custo, criando capacidade doméstica que não emergiria sob pura otimização de custos.

Quais riscos operacionais poderiam interromper a produção de wafers no curto prazo?

Choques no fornecimento de hélio, disponibilidade limitada de ferramentas de 200 mm e empenamento induzido por encapsulamento ameaçam o tempo de atividade e os rendimentos nos próximos dois anos.

Página atualizada pela última vez em: