Marktgröße und Marktanteil für Siliziumwafer für analoge ICs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.55 Billion Square Inches |

| Marktvolumen (2031) | 1.82 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 3.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Siliziumwafer für analoge ICs von Mordor Intelligence

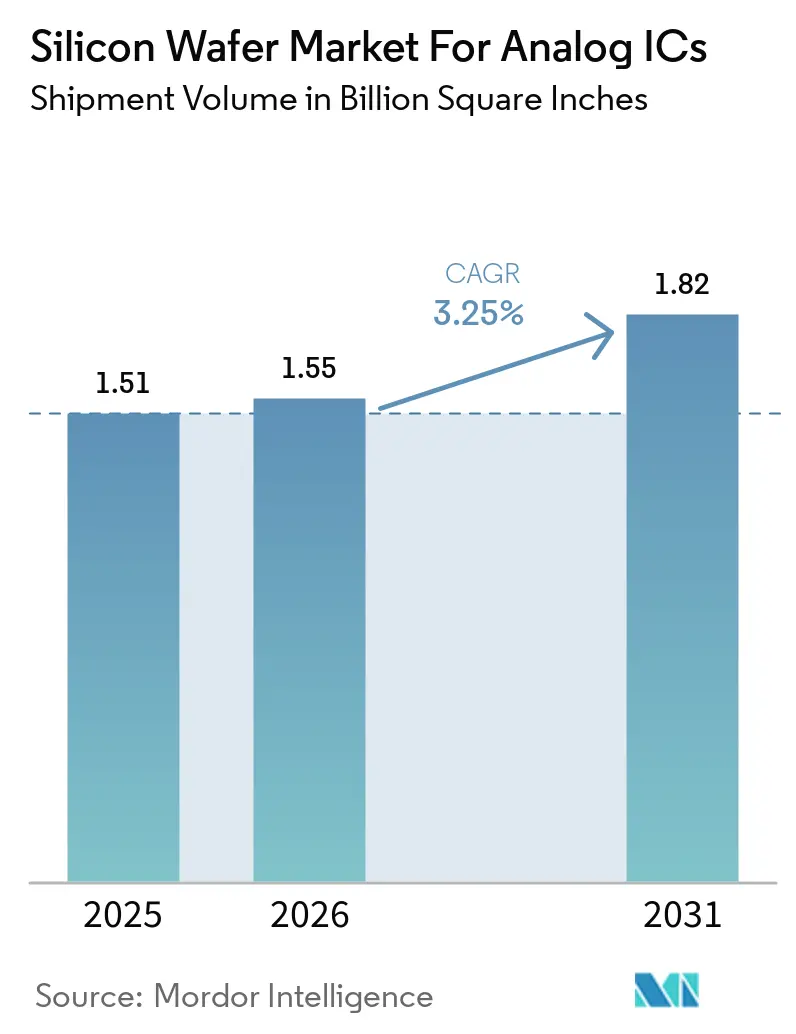

Die Marktgröße des Siliziumwafer für Analog-ICs-Marktes in Bezug auf das Liefervolumen wird für 2025 auf 1,51 Milliarden Quadratzoll, für 2026 auf 1,55 Milliarden Quadratzoll prognostiziert und soll bis 2031 1,82 Milliarden Quadratzoll erreichen, mit einer CAGR von 3,25 % von 2026 bis 2031. Strukturelle Verschiebungen hin zur Elektrifizierung des Automobilsektors, zur Stromversorgung von KI-Rechenzentren und zur industriellen Automatisierung lenken Kapazitäten von der Unterhaltungselektronik hin zu hochzuverlässigen Anwendungen um. Ausgereifte 200-mm-Knoten dominieren weiterhin das Volumen, doch gewinnen 300-mm-Anlagen an Dynamik, da Lieferanten auf 30–40 % Kostensenkungen pro Die für Hochspannungs-PMICs abzielen. Investitionen von GlobalWafers, Texas Instruments und Siltronic beschleunigen die 300-mm-Produktion, während CHIPS- und EU-Chips-Anreize die regionale Diversifizierung fördern. Nachhaltigkeitsvorgaben in Bezug auf Wasser- und Energieverbrauch sowie anhaltende Engpässe bei Polysilizium sichern die Preissetzungsmacht vertikal integrierter etablierter Anbieter.

Wichtigste Erkenntnisse des Berichts

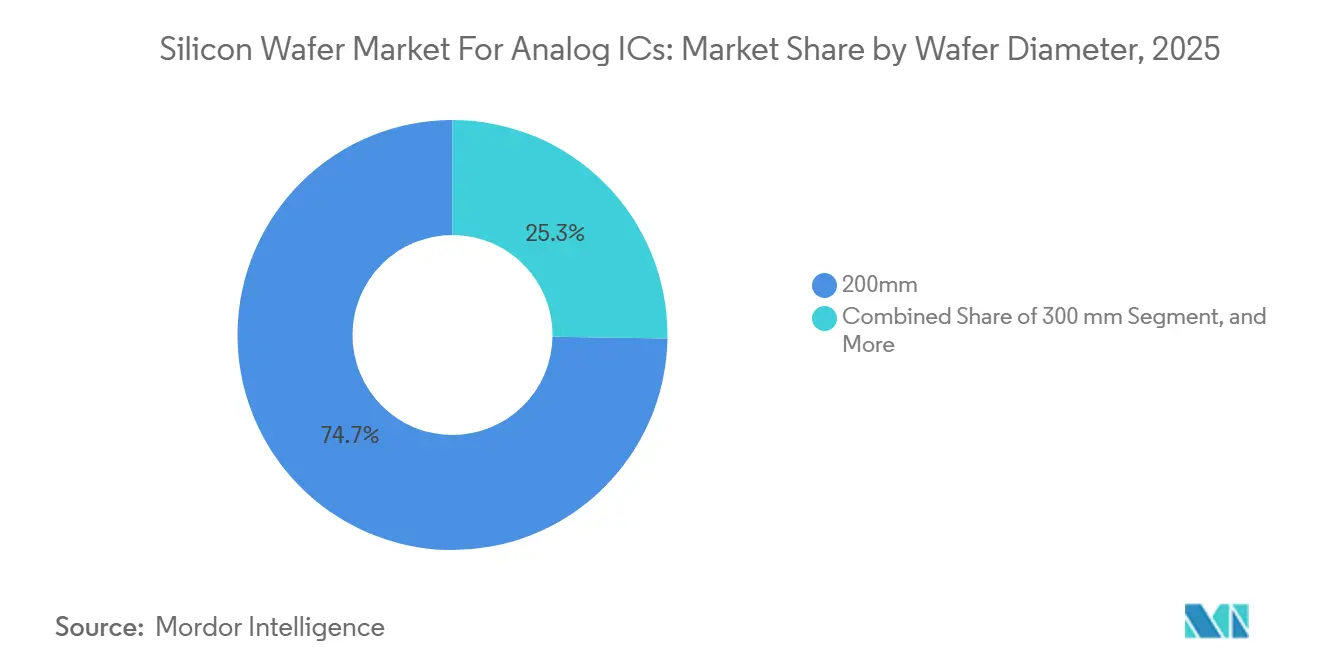

- Nach Waferdurchmesser führte das 200-mm-Segment mit einem Marktanteil von 74,74 % am Siliziumwafer für Analog-ICs-Markt im Jahr 2025, während 300-mm-Substrate bis 2031 die höchste CAGR von 3,89 % verzeichnen sollen.

- Nach Wafertyp hielt Prime Polished im Jahr 2025 einen Marktanteil von 47,64 % am Siliziumwafer für Analog-ICs-Markt, während Spezialsilizium bis 2031 mit einer CAGR von 3,95 % wächst.

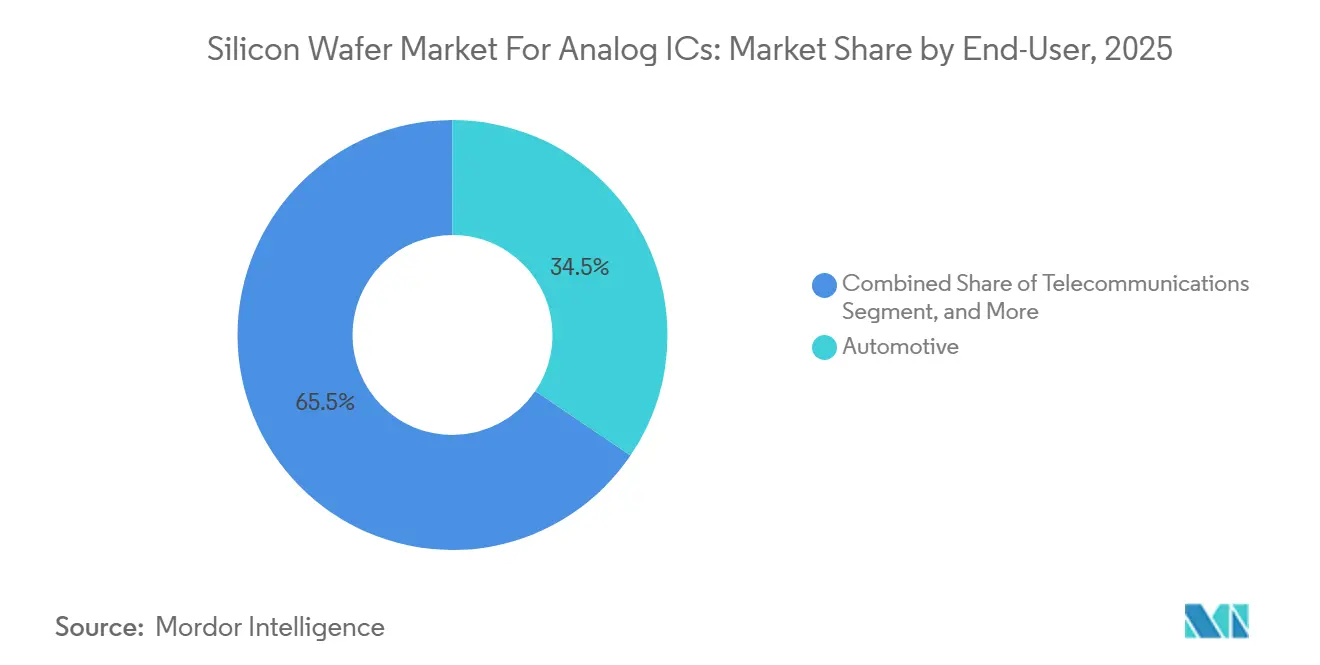

- Nach Endverbraucher entfielen auf Automobilanwendungen 34,48 % des Volumens im Jahr 2025, mit einer prognostizierten CAGR von 4,11 % bis 2031.

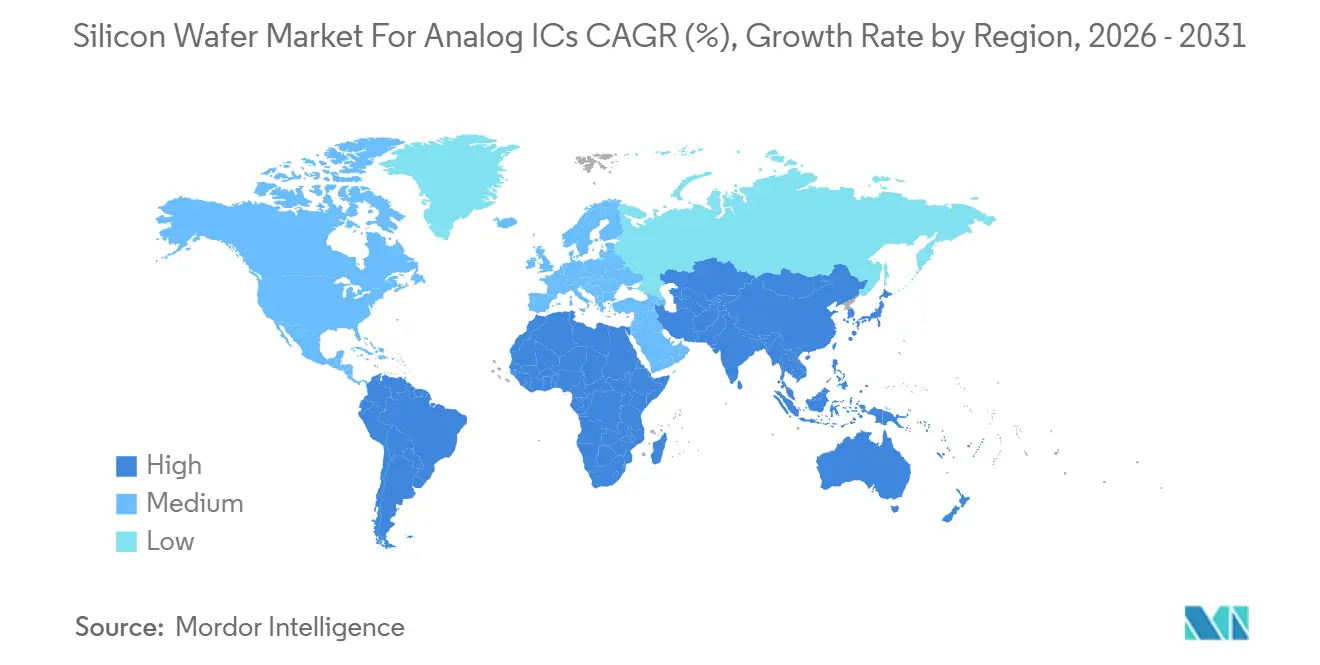

- Nach Geografie entfiel auf den Asien-Pazifik-Raum ein Anteil von 67,77 % der Lieferungen im Jahr 2025, mit einer erwarteten CAGR von 4,06 % über denselben Zeitraum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Siliziumwafer für analoge ICs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterung durch 300-mm-Gießereien für energieeffiziente Analoge ICs | +1.2% | Global, mit Schwerpunkt in Taiwan, Vereinigte Staaten, Deutschland | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Hochspannungs-PMICs beim EV-Schnellladen | +0.9% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration analoger Frontends in 5G Massive-MIMO-Funkgeräte | +0.6% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Übergang zu Breitbandlücken-Gate-Treibern, die ultradefektarme Wafer erfordern | +0.5% | Nordamerika und Europa, frühe Einführung in Automobil-Zentren | Langfristig (≥ 4 Jahre) |

| Rückverlagerungsanreize im Rahmen des CHIPS-Gesetzes und des EU-Chips-Gesetzes | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einsatz KI-basierter Prozesskontrolle zur Reduzierung von Ausschussraten | +0.4% | Global, mit frühem Einsatz in Spitzengießereien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterung durch 300-mm-Gießereien für energieeffiziente Analoge ICs

Gießereien leiten Investitionen in Milliardenhöhe in 300-mm-Linien, die auf analoge Knoten oberhalb von 28 nm abzielen, da größere Wafer die Die-Kosten senken, selbst wenn die Ausbeuten hinter denen der führenden Logikknoten zurückbleiben. Das 7,5-Milliarden-USD-Projekt von GlobalWafers in Texas und der 2-Milliarden-EUR-Plan von Siltronic in Deutschland und Singapur verdeutlichen das Ausmaß dieses Wandels. Texas Instruments repliziert das Modell in Richardson und Lehi und nutzt CHIPS-Zuschüsse, um die Kapitalintensität auszugleichen. SEMI prognostiziert, dass Analog-, Leistungs- und Diskret-Fabs von 2026 bis 2028 mehr als 41 Milliarden USD an Ausrüstung absorbieren werden.[1]Semiconductor Equipment and Materials International, "Globaler Fab-Ausrüstungsausblick 2026–2028," semi.org Diese Investitionen positionieren den Siliziumwafer für Analog-ICs-Markt so, dass sich sein Schwerpunkt bis Ende des Jahrzehnts in Richtung 300-mm-Produktion verlagert.

Wachsende Nachfrage nach Hochspannungs-PMICs beim EV-Schnellladen

Schnellladesysteme, die oberhalb von 800 V betrieben werden, erfordern epitaxiale Siliziumwafer mit Defektdichten unter 0,05 cm-², um katastrophale Durchbrüche zu verhindern. Renesas, Analog Devices und NXP haben alle PMICs mit einer Nennspannung von 42 V–60 V eingeführt, die den ISO-26262-Sicherheitsniveaus entsprechen. Die Internationale Energieagentur erwartet, dass die EV-Verkäufe im Jahr 2025 17 Millionen Einheiten übersteigen werden, was die Substratnachfrage im Zusammenhang mit 350-kW-Ladegeräten verstärkt.[2]Internationale Energieagentur, "Globaler EV-Ausblick 2025," iea.org Spezial-Silizium-Lieferanten, die eine enge Kontrolle des spezifischen Widerstands garantieren können, sichern sich daher langfristige Lieferverträge mit Automobil-IDMs.

Integration analoger Frontends in 5G Massive-MIMO-Funkgeräte

5G-Betreiber rollen massive MIMO-Arrays aus, die Leistungsverstärker, Transceiver und Beamformer auf RF-SOI- oder GaN-auf-Si-Substraten integrieren, um den Stromverbrauch an Sendemasten zu reduzieren.[3]Analog Devices, "MAX20057 Datenblatt," analog.com Qorvo bezieht RF-SOI-Wafer von Soitec mit Gütefaktoren über 40 im C-Band. Imec hat GaN-auf-Si-Leistungsverstärker demonstriert, die bei 28 GHz einen Wirkungsgrad von 45 % erreichen. Der Siliziumwafer für Analog-ICs-Markt profitiert somit von erhöhten Ebenheits- und Widerstandszielen, die nur Premiumsubstrate liefern können.

Übergang zu Breitbandlücken-Gate-Treibern, die ultradefektarme Wafer erfordern

SiC- und GaN-Leistungsstufen erfordern siliziumbasierte Gate-Treiber-ICs, die über 100 kHz schalten können, ohne Durchschuss, was Sauerstoffkonzentrationen unter 5 ppb und eine Gesamtdickenvariation unter 0,5 µm erfordert. Toshibas Partnerschaft mit Shanghai Simgui bei 200-mm-SiC unterstreicht die Rolle hybrider Lieferketten. STMicroelectronics plant, die SiC-Epitaxie in Catania bis 2027 zu verdreifachen, und verdeutlicht damit, wie Spezial-Silizium den Übergang zum elektrifizierten Transport verankert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Kapitalausgaben analoger IDMs | -0.8% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Angebotsknappheit bei hochreinem Polysilizium-Ausgangsmaterial | -0.6% | Global, mit akuten Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbeute-Herausforderungen bei ≥200-mm-SOI-Wafern für mmWave-RF | -0.4% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck auf Wasser- und Energieverbrauch | -0.5% | Global, regulatorischer Fokus in Europa und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Kapitalausgaben analoger IDMs

Automobil- und Industriekunden passen Bestellungen schnell an und zwingen analoge IDMs, die Fabrikauslastung zu drosseln. Shin-Etsu Chemical meldete nach Bestandskorrekturen im Automobilbereich im Oktober 2025 schwächere 200-mm-Volumina. In seinen Einreichungen für 2024 kündigte Texas Instruments die Verschiebung seiner Werkzeuginstallationen an. Diese zyklischen Verzögerungen üben Abwärtsdruck auf die durchschnittlichen Verkaufspreise (ASPs) der Wafer aus und erhöhen die mit dem Umlaufvermögen verbundenen Risiken für Lieferanten erheblich.

Angebotsknappheit bei hochreinem Polysilizium-Ausgangsmaterial

Die Polysiliziumpreise stiegen zwischen 2024 und 2025 von 20 USD/kg auf 28 USD/kg, da die Solarnachfrage die Reaktorkapazitätserweiterungen übertraf. Wackers Burghausen-Projekt mit einer Investition von 2,5 Milliarden EUR soll seine volle Betriebskapazität erst Ende 2026 erreichen. Die anhaltenden Hochreinheitsdefizite tragen zur Kosteninflation im Siliziumwafer-Markt für Analoge integrierte Schaltkreise (ICs) bei. Diese Situation schafft erhebliche Vorteile für Anbieter, die über eigene Ausgangsmaterialoperationen verfügen, und ermöglicht es ihnen, Lieferkettenherausforderungen zu bewältigen und die vorherrschenden Marktbedingungen zu nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300 mm beschleunigt die Kostensenkungsdynamik

Die 200-mm-Klasse erfasste im Jahr 2025 einen Marktanteil von 74,74 % am Siliziumwafer-Markt für Analog-ICs. Die 300-mm-Kategorie ist jedoch auf dem Weg zu einer CAGR von 3,89 % bis 2031, da Texas Instruments und GlobalWafers energieeffiziente Analogprozesse auf größeren Substraten qualifizieren. Fab-Umrüstungen nutzen gemeinsame Lithografie-Footprints, sodass analoge IDMs die Die-Kosten um 30–40 % senken können, ohne Knotenverkleinerungen vorzunehmen. Frühe Anwender konzentrieren sich auf PMICs und Datenwandler-Familien, deren Layouts entspannte Designregeln tolerieren, was schnelle Renditen auf 300-mm-Investitionsausgaben sicherstellt.

Eine Restnische von bis zu 150 mm bleibt für Hochspannungsthyristoren und F&E-Piloten bestehen, wird sich jedoch weiter verkleinern, da Gerätehersteller ihre Werkzeugausstattung auf 200-mm-Refurb-Linien ausweiten. Unterdessen bleibt die 200-mm-Kapazität begrenzt; Lagerbestandsschwankungen im Automobilbereich verursachen kurzfristige Schwäche, doch die Nachfrage nach Industrierobotern und erneuerbaren Energien absorbiert weiterhin das Angebot an ausgereiften Knoten. Im Prognosezeitraum wird die steigende Verfügbarkeit von 300-mm-Wafern den Durchmessermix neu ausbalancieren und den Siliziumwafer für Analog-ICs-Markt zu einer diversifizierteren Kostenbasis führen.

Nach Wafertyp: Spezialqualitäten übertreffen das Standardangebot

Prime-Polished-Substrate hielten im Jahr 2025 einen Anteil von 47,64 %, was ihre Rolle in gängigen Bipolar-CMOS-DMOS-Prozessen widerspiegelt. Spezialsilizium soll den gesamten Siliziumwafer für Analog-ICs-Markt mit einer CAGR von 3,95 % übertreffen, angetrieben durch RF-SOI-, hochohmige Float-Zone- und sensorqualifizierte Wafer. RF-Schalter-Designer schätzen SOI-Strukturen wegen ihrer geringen Parasitäreffekte, während MEMS-Lieferanten Sauerstoffgehalte unter 5 ppb fordern, um Drift zu begrenzen.

Epitaxiale Wafer bilden die Grundlage für Automobil-PMICs und Industrieantriebe, bei denen präzise Dotierung die Durchbruchspannungen aufrechterhält. STMicroelectronics integriert die SiC-Epitaxie vertikal, um die Versorgung zu sichern. Die Kosten bleiben das größte Adoptionshindernis für SOI, da die Herstellung von vergrabenen Oxiden die Waferkosten um das Zehnfache erhöhen kann. Dennoch überwiegt der Mehrwert von Spezialsilizium die Preissensitivität dort, wo Millimeterwellen-Isolation oder Breitbandlücken-Regelkreise ultrareiner Substrate erfordern, was hochmargige Nischen innerhalb des Siliziumwafer für Analog-ICs-Marktes stärkt.

Nach Endnutzer: Automobilelektrifizierung führt das Wachstum an

Der Automobilsektor erfasste im Jahr 2025 einen Anteil von 34,48 % am Siliziumwafer-Markt für Analog-ICs und soll bis 2031 mit einer CAGR von 4,11 % wachsen. Traktionswechselrichter für Elektrofahrzeuge (EV), Bordladegeräte und Sensoren für fortschrittliche Fahrerassistenzsysteme (ADAS) führen gemeinsam zu einer Verdoppelung des Analoganteils pro Fahrzeug im Vergleich zu Fahrzeugen mit Verbrennungsmotor. Infolgedessen steigt die Nachfrage nach Wafer-Abrufen, angetrieben durch die Einführung von ISO-26262-konformen Leistungsmanagement-integrierten Schaltkreisen (PMICs) und Sensorkonditionierern, trotz zyklischer Schwankungen in der Produktion der Erstausrüster (OEM).

Die Unterhaltungselektronik verbraucht weiterhin große Mengen an LDOs, Codecs und Haptiktreibern, doch verlängerte Smartphone-Austauschzyklen dämpfen das Waferwachstum. Industrieautomatisierung und Wechselrichter für erneuerbare Energien setzen auf robuste BC-DMOS-Prozesse auf 200-mm- und 300-mm-Linien und sorgen für eine stetige Substratnachfrage. Die Telekommunikationsinfrastruktur bleibt ein Premiumsegment für RF-SOI- und GaN-auf-Si-Wafer, die 5G-Makrozellen und Kleinzellen versorgen, und sichert hohe Durchschnittsverkaufspreise innerhalb des Siliziumwafer für Analog-ICs-Marktes.

Geografische Analyse

Asien-Pazifik dominierte mit 67,77 % der Lieferungen im Jahr 2025 und hat damit den größten Anteil am Siliziumwafer-Markt für Analoge ICs sowie einen führenden CAGR von 4,06 % bis 2031. Kapazitätserweiterungen durch Taiwan Semiconductor Manufacturing Company, Simgui und SK Siltron konzentrieren sich auf 300-mm-Linien, die Hochspannungs-PMICs und Millimeterwellen-RF-Chips unterstützen. Chinas Streben nach inländischer Beschaffung hält die Nachfrage auch dann stabil, wenn globale Zyklen nachlassen, während Japans Rapidus-Projekt einen parallelen Vorstoß in gemischte Signalknoten verankert. Korea profitiert von der Nähe zu Exporteuren von Automobilelektronik, die Zuverlässigkeit reifer Knoten erfordern. Das enge Cluster der Region aus Gießereien und Materiallieferanten verkürzt Logistikzyklen und stärkt seinen Kostenvorteil.

Nordamerika hielt im Jahr 2025 einen mittleren zweistelligen Anteil und wächst schneller als der globale Durchschnitt, da CHIPS-Gesetz-Anreize neue analoge Kapazitäten risikoärmer machen. GlobalWafers, Texas Instruments und Onsemi bauen oder erweitern 300-mm-Werke, die zusammen darauf abzielen, bis Ende der 2020er Jahre mehr als 1 Million Wafer pro Monat zu erreichen. Automobil-, Verteidigungs- und Rechenzentrum-Kunden bevorzugen inländische Beschaffung, um geopolitische Risiken abzusichern und Qualifizierungsschleifen zu verkürzen. Diese Trends verbessern die Auslastung bestehender 200-mm-Linien und unterstützen gleichzeitig die Finanzierung neuer Greenfield-Standorte.

Europa hielt einen niedrigen zweistelligen Anteil, unterstützt durch EU-Chips-Gesetz-Subventionen, die die Expansionen von Infineon, STMicroelectronics und GlobalFoundries fördern. Deutschlands Dresdner Zentrum entwickelt sich zu einem Zentrum für automobilgerechte Mixed-Signal-Produktion, während Italiens Anlage in Catania sich auf Siliziumkarbid-Epitaxie konzentriert. Das Vereinigte Königreich und Frankreich tragen Spezialproduktion für RF-SOI- und sensorqualifizierte Wafer bei, sind jedoch für prime-poliertes Volumen auf Importe angewiesen. Südamerika, der Nahe Osten und Afrika bleiben zusammen unter einem Anteil von 5 %, obwohl Projekte im Bereich erneuerbare Energien und Telekommunikation eine Nischennachfrage schaffen, die später im Jahrzehnt lokale Polier- oder Schneidoperationen einladen könnte.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert, wobei Shin-Etsu Chemical, SUMCO Corporation und GlobalWafers zusammen etwa zwei Drittel der prime-polierten und epitaxialen Kapazität kontrollieren. Shin-Etsu Chemicals Integration von der Polysiliziumraffination bis zur Endpolitur unterstützt die Preisführerschaft, während SUMCOs Japan-Taiwan-Präsenz eine Lieferkettenredundanz bietet, die von Automobil-IDMs geschätzt wird. GlobalWafers erweitert sein Netzwerk mit dem neuen Texas-Megawerk und positioniert sich näher an nordamerikanischen Kunden, ohne auf asiatische Skaleneffekte zu verzichten. Gemeinsam setzen die drei Unternehmen die Basispreise für Standardqualitäten und beeinflussen langfristige Liefervereinbarungen in allen Regionen.

Spezialsubstrate verringern die Konzentration und erhöhen die Wettbewerbsintensität. Soitec dominiert Silizium-auf-Isolator für 5G-Funkgeräte, aber Okmetic, Siltronix und Topsil teilen die Nachfrage nach hochohmigen Zonengeschmolzenen und sensorqualifizierten Wafern. Chinesische Neueinsteiger wie Simgui und Grinm nutzen staatliche Unterstützung, um in die 200-mm- und 300-mm-Epitaxialversorgung einzudringen, und üben Abwärtsdruck auf die Preise aus, auch wenn die Qualifizierungszyklen lang bleiben. Kleinere europäische Lieferanten besetzen Nischen bei ultraflachen Wafern für optische Sensoren, während US-amerikanische Start-ups sich auf Verbesserungen der Defektdichte konzentrieren, die auf Breitbandlücken-Gate-Treiber zugeschnitten sind.

Strategische Themen drehen sich um vertikale Kontrolle, KI-gestütztes Ausbeute-Management und Subventionserfassung. Mehrere Spitzenanbieter sichern sich Polysilizium-Ausgangsmaterial, um Margen vor Rohstoffpreisschwankungen zu schützen. Applied Materials' AIx-Suite ist nun Standard in vielen Polier- und Epitaxielinien, senkt Ausschussraten und vergrößert den Kostenvorteil zwischen Marktführern und Nachzüglern. Unternehmen verteilen auch Kapazitäten auf verschiedene Kontinente, um CHIPS- und EU-Chips-Anreize zu nutzen und Kunden zu bedienen, die doppelte Beschaffungsquellen verlangen. Da Nachhaltigkeitskennzahlen strenger werden, gewinnen etablierte Anbieter, die geringe Defektleistung mit Wasserwiederverwendungs- und Energierückgewinnungssystemen verbinden können, einen Reputationsvorteil, der beginnt, Beschaffungsentscheidungen zu beeinflussen.

Marktführer in der Branche für Siliziumwafer für analoge ICs

-

Shin-Etsu Chemical Co., Ltd.

-

SUMCO Corporation

-

GlobalWafers Co., Ltd.

-

Siltronic AG

-

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: ams-OSRAM schloss den Verkauf seiner nicht-optischen analogen und gemischten Signal-Sensoreinheit an Infineon für 570 Millionen EUR (638 Millionen USD) ab.

- Januar 2026: Shin-Etsu Chemical schloss den Bau eines Lithografiematerialwerks im Wert von 83 Milliarden JPY (570 Millionen USD) in Isesaki, Japan, ab.

- Dezember 2025: TSMC gab Pläne bekannt, die 300-mm-Analogkapazität bis Mitte der 2030er Jahre mit US-Investitionen von 165 Milliarden USD auf 34 Millionen Wafer jährlich zu verdoppeln.

- Oktober 2025: Shin-Etsu Chemical meldete stabile 300-mm-Lieferungen, aber schwächere 200-mm-Volumina infolge von Bestandskorrekturen im Automobilbereich.

Umfang des globalen Marktberichts für Siliziumwafer für analoge ICs

Der Bericht über den Siliziumwafer für Analog-ICs-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator, Spezialsilizium), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, sonstige Endverbraucheranwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Bezug auf das Liefervolumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Prime Poliert |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezial-Silizium (Hochohmig, Leistung, Sensorqualität) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endnutzeranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Wafertyp | Prime Poliert | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezial-Silizium (Hochohmig, Leistung, Sensorqualität) | ||

| Nach Endnutzer | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endnutzeranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Siliziumwafer für analoge ICs im Jahr 2026?

Es wird erwartet, dass er im Jahr 2026 1.555,17 Millionen Quadratzoll erreicht, nach einem Lieferungswachstum von 5,8 % gegenüber dem Vorjahr im Jahr 2025.

Welchen CAGR werden Analoge IC-Wafer bis 2031 verzeichnen?

Der Markt für Siliziumwafer für analoge ICs wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,25 % wachsen.

Welcher Waferdurchmesser expandiert am schnellsten?

300-mm-Substrate zeigen die stärkste Dynamik und wachsen mit einem CAGR von 3,89 %, da analoge IDMs kostenempfindliche PMIC-Abläufe auf größere Formate migrieren.

Warum ist die Automobilelektrifizierung für die Wafernachfrage relevant?

EV-Schnellladen, Traktionswechselrichter und ADAS-Sensoren steigern den analogen IC-Inhalt pro Fahrzeug und erhöhen das Automobilwafervolumen mit einem CAGR von 4,11 % bis 2031.

Welche Regionen dominieren das Angebot?

Asien-Pazifik liefert heute mehr als zwei Drittel der Analogen IC-Wafer, obwohl die nordamerikanische und europäische Produktion unter CHIPS-bezogenen Anreizen zunimmt.

Wer sind die führenden Waferlieferanten?

Shin-Etsu Chemical, SUMCO Corporation und GlobalWafers halten zusammen etwa 66 % der prime-polierten und epitaxialen Kapazität und prägen die globale Preisdynamik.

Seite zuletzt aktualisiert am: