Tamanho e Participação do Mercado de Recondicionamento de Wafer Semicondutor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

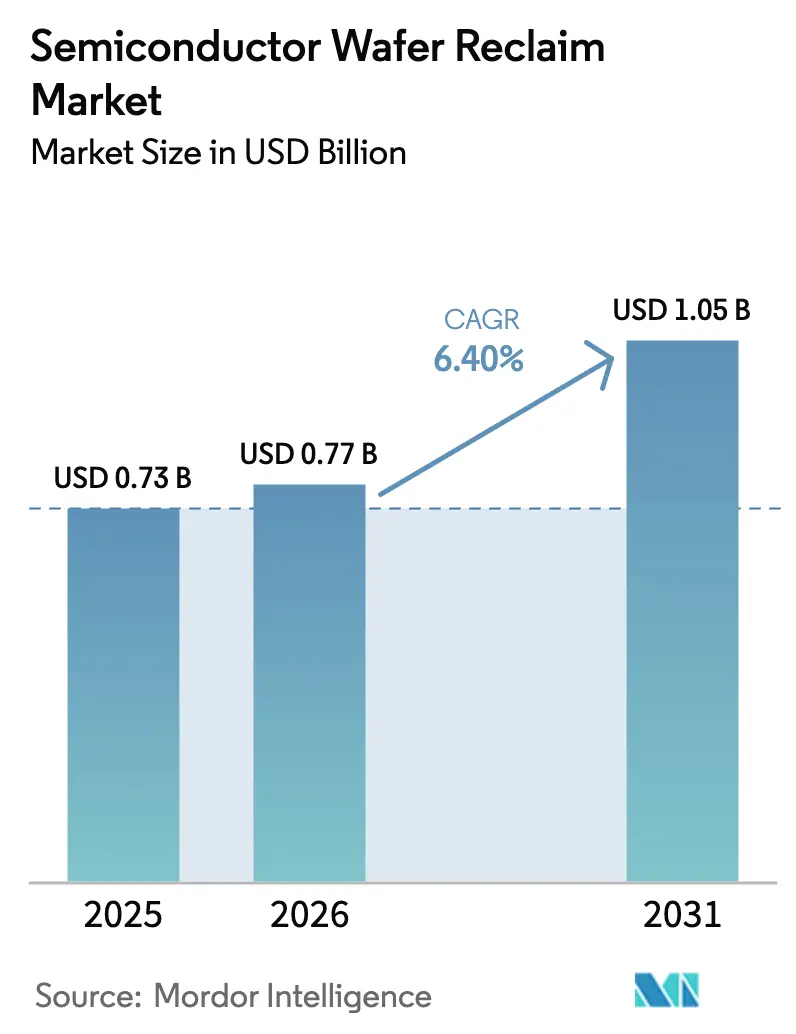

| Tamanho do Mercado (2026) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Recondicionamento de Wafer Semicondutor por Mordor Intelligence

O tamanho do mercado de recondicionamento de wafer semicondutor foi avaliado em USD 0,73 bilhão em 2025 e estima-se que cresça de USD 0,77 bilhão em 2026 para atingir USD 1,05 bilhão até 2031, a um CAGR de 6,4% durante o período de previsão (2026-2031). A elevada intensidade de capital em nós avançados, aliada aos requisitos regulatórios de fabricação circular, está direcionando os fabricantes de dispositivos integrados para substratos recondicionados. A mudança reduz o custo total de propriedade para wafers de teste e monitor, diminui a pegada de carbono e protege contra riscos na cadeia de suprimentos à medida que os preços dos wafers virgens permanecem voláteis. A inspeção baseada em inteligência artificial agora comprime o tempo de retorno de dias para horas, permitindo que os fornecedores de recondicionamento acompanhem o ritmo das fábricas de alto volume. Enquanto isso, o denso cluster de fábricas de 300 mm da Ásia-Pacífico ancora a demanda, enquanto as linhas piloto emergentes de carboneto de silício e nitreto de gálio abrem oportunidades de espaço em branco no recondicionamento de semicondutores compostos. A intensidade competitiva permanece moderada porque a infraestrutura de polimento químico-mecânico e metrologia necessária para rendimentos acima de 95% cria barreiras naturais de entrada.

Principais Conclusões do Relatório

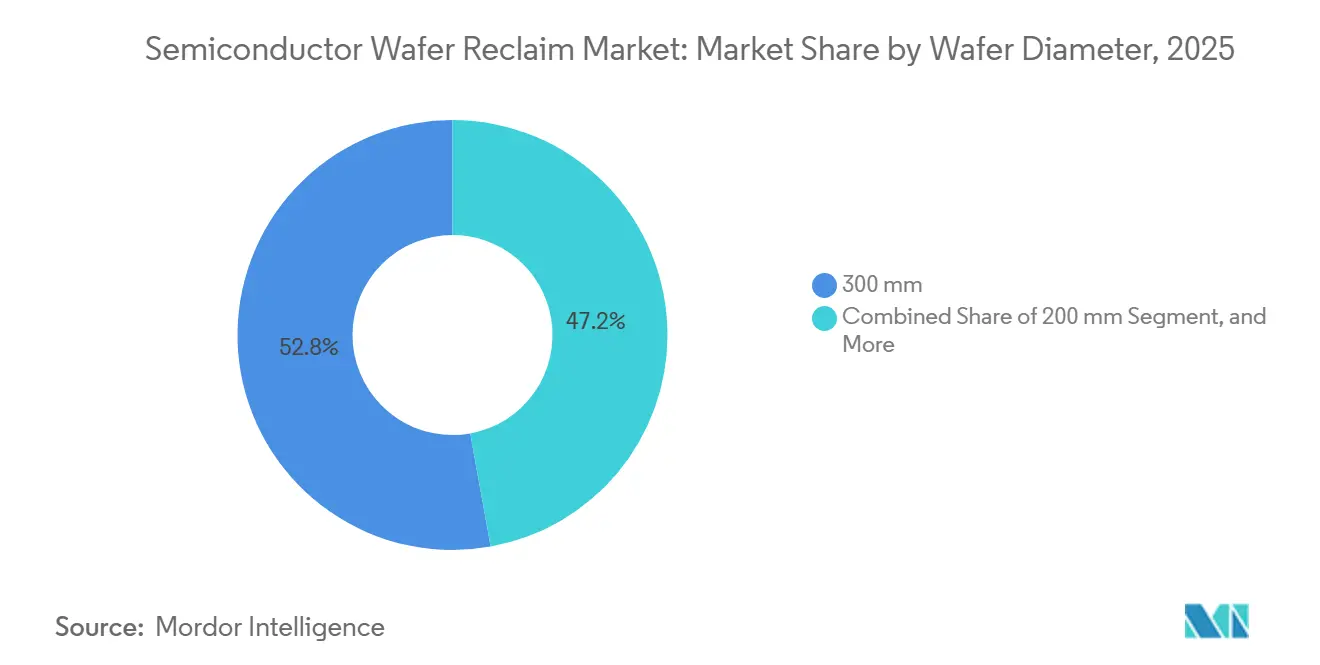

- Por diâmetro de wafer, o segmento de 300 mm liderou com 52,84% de participação na receita em 2025, enquanto os wafers de 200 mm devem se expandir a um CAGR de 7,28% até 2031.

- Por tipo de wafer, os wafers de teste e monitor representaram 44,98% do total de 2025, enquanto os wafers de silício sobre isolante têm previsão de crescimento a um CAGR de 7,16% até 2031.

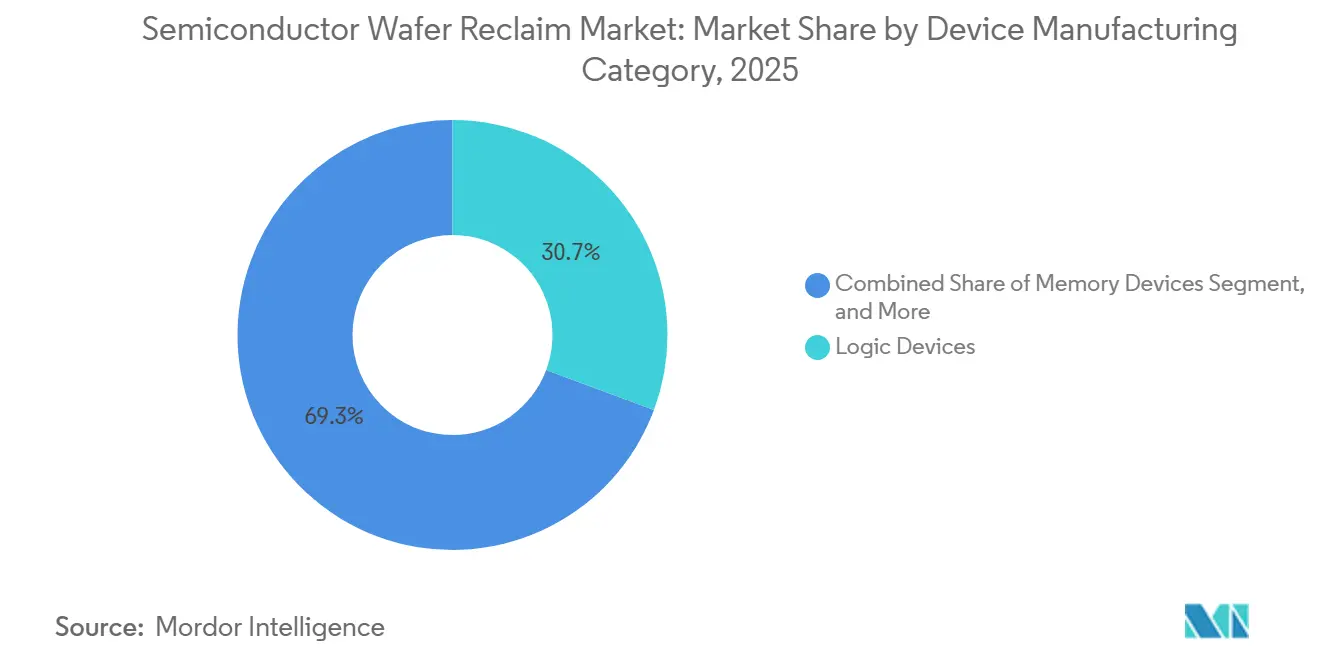

- Por categoria de fabricação de dispositivos, os dispositivos lógicos detinham 30,68% da participação do mercado de recondicionamento de wafer semicondutor em 2025, enquanto os dispositivos analógicos e de potência avançam a um CAGR de 7,53% no período 2026-2031.

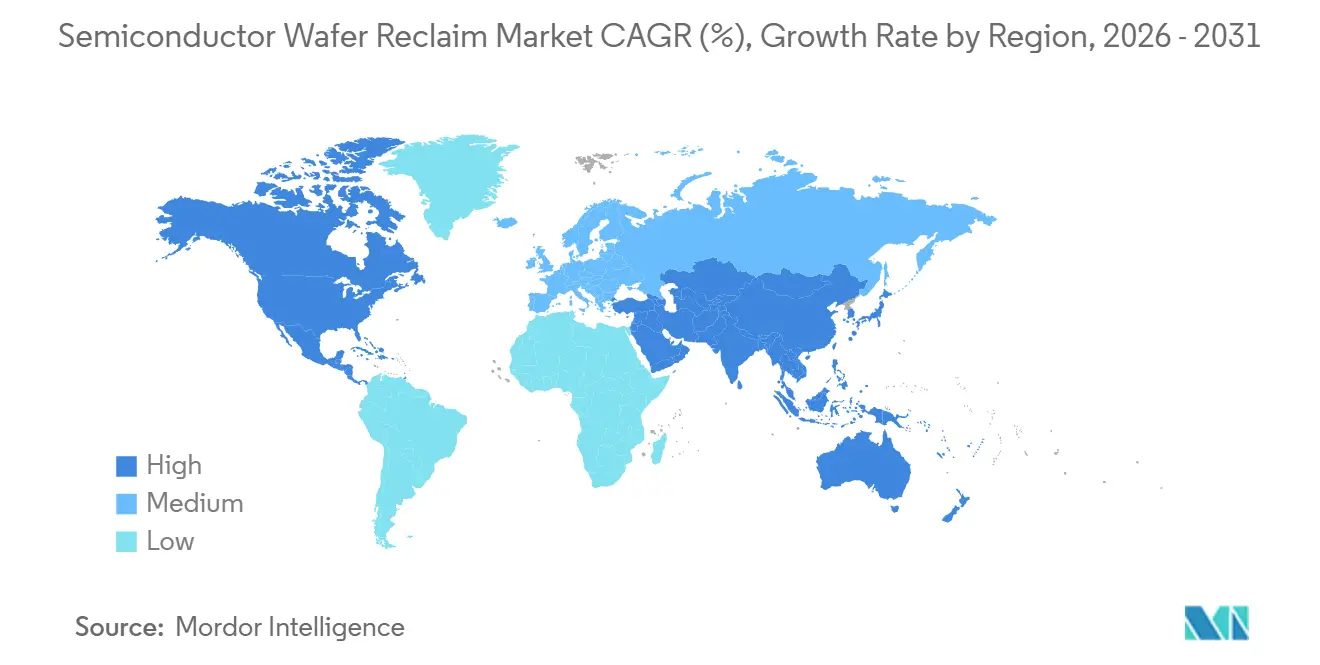

- Por geografia, a Ásia-Pacífico respondeu por 63,79% da receita de 2025 e está se expandindo a um CAGR de 6,92%, mantendo tanto a maior quanto a mais rápida posição regional em crescimento.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Recondicionamento de Wafer Semicondutor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da capacidade de fábricas de 300 mm na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, com repercussão na América do Norte | Médio prazo (2–4 anos) |

| Pressão de otimização de custos em wafers de teste e monitor | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações de sustentabilidade favorecendo práticas de economia circular | +1.2% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ferramentas de imageamento de rendimento habilitadas por IA impulsionando os rendimentos de recondicionamento | +0.9% | Global, adoção antecipada na Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Demanda do mercado secundário proveniente de satélites em órbita baixa terrestre | +0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Migração de fundições para wafers piloto de SiC e GaN que requerem recondicionamento | +0.5% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Fábricas de 300 mm na Ásia-Pacífico

A Ásia-Pacífico está prestes a adicionar a maior parte das novas linhas de 300 mm até 2027, elevando a demanda de base por wafers de teste recondicionados que representam 15%-20% dos inícios mensais de cada fábrica. Novas plantas em Singapura e em Taiwan adicionam mais de 2 milhões de inícios de wafer por mês, cada um dos quais pode ser reutilizado de cinco a sete vezes quando recondicionado, impulsionando a elasticidade de volume para o mercado de recondicionamento de wafer semicondutor.[1]United Microelectronics Corporation, "A UMC Expande a Capacidade da Fábrica em Singapura," umc.com O denso agrupamento regional também reduz a logística para ciclos inferiores a 48 horas, alinhando o fornecimento de recondicionamento com os cronogramas de produção just-in-time. Os fornecedores estão, portanto, co-localizando instalações próximas a megafábricas, firmando contratos plurianuais que estabilizam o fluxo de caixa. À medida que a capacidade adicional aumenta, o recondicionamento deixa de ser uma alavanca tática de custo e se torna um componente estrutural do planejamento das fábricas.

Pressão de Otimização de Custos em Wafers de Teste e Monitor

Os wafers de teste virgens agora custam USD 120-USD 150 por peça de 300 mm, um aumento de 18% desde 2024, comprimindo as margens brutas das fábricas de lógica, memória e potência.[2]Siltronic, "Relatório Anual 2025: Dinâmica de Mercado e Tendências de Preços," siltronic.comApplied Materials, "Tecnologias Avançadas de CMP e Limpeza de Wafer," appliedmaterials.com Os substratos recondicionados reduzem o custo efetivo para USD 25-USD 35 após cinco a oito ciclos, gerando economias imediatas. Grandes fundições validaram que os wafers monitor recondicionados atendem à precisão metrológica sem perda de rendimento. Os fabricantes de dispositivos também estão implantando modelos de aprendizado de máquina para prever os ciclos de recondicionamento restantes, garantindo que os wafers sejam descartados apenas quando os limites de rugosidade superficial se aproximam de limiares críticos. O argumento econômico é mais forte em nós maduros, mas mesmo as instalações de 5 nm agora recondicionam wafers para etapas não relacionadas a dispositivos, como o condicionamento de câmaras.

Regulamentações de Sustentabilidade Favorecendo Práticas de Economia Circular

A Lei de Chips da União Europeia exige que as fábricas subsidiadas obtenham 15% de silício recondicionado até 2028, aumentando para 25% até 2032, criando um piso de demanda orientado por políticas que protege os fornecedores de oscilações cíclicas. Linguagem semelhante nas subvenções de sustentabilidade dos EUA vincula o financiamento à fabricação em circuito fechado, desbloqueando subsídios de pesquisa para inovação em processos de recondicionamento. As fundições estão respondendo co-localizando unidades de recondicionamento com plantas de wafer virgem, reduzindo as emissões de transporte e cumprindo as obrigações de relatório de escopo 3. Metas corporativas, como uma redução de 30% no silício virgem por wafer até 2030, transformam o recondicionamento em uma métrica de licença para operar, em vez de uma opção discricionária.

Ferramentas de Imageamento de Rendimento Habilitadas por IA Impulsionando os Rendimentos de Recondicionamento

A inspeção por aprendizado profundo agora classifica defeitos em wafers recondicionados em menos de 10 minutos, em comparação com a linha de base legada de 90 minutos. Menos rejeições falsas significam que os wafers sobrevivem a ciclos adicionais, elevando o rendimento geral de recondicionamento acima de 95% para substratos de teste. Algoritmos de aprendizado por reforço ajustam simultaneamente os parâmetros de polimento em tempo real, controlando o fluxo de lama e a pressão do pad para condições específicas de cada wafer. Como resultado, a vida útil média de recondicionamento se estende de cinco para sete ciclos para wafers de 300 mm, melhorando a vantagem de custo de 60% para quase 70% em relação ao silício virgem. Os fornecedores com capital para implantar essas análises criam um fosso tecnológico, acelerando a consolidação de participação de mercado.

Análise de Impacto das Restrições*

| Desafio | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Especificações rigorosas de defeitos superficiais para o nó de 2 nm | -1.1% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mão de obra qualificada limitada para linhas de polimento avançado | -0.7% | Global, agudo na América do Norte e Europa | Médio prazo (2–4 anos) |

| Volatilidade incerta dos preços do silício sucata | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança na logística de fábrica para recondicionamento | -0.3% | Global, elevado na Ásia-Pacífico | Médio prazo (2–4 |

| Fonte: Mordor Intelligence | |||

Especificações Rigorosas de Defeitos Superficiais para o Nó de 2 nm

Os transistores de porta totalmente envolvente no nó de 2 nm exigem densidades de defeitos superficiais abaixo de 0,1 defeitos por cm², um nível que os processos de recondicionamento têm dificuldade em garantir após múltiplos ciclos de polimento. A necessidade de etapas de limpeza por camada atômica adiciona USD 15-USD 20 por wafer, corroendo as economias e confinando os wafers recondicionados a etapas não críticas nas fábricas de nós avançados.[3]Applied Materials, "Tecnologias Avançadas de CMP e Limpeza de Wafer," appliedmaterials.com Até que os fornecedores demonstrem planicidade repetível abaixo de 0,1 nm, as linhas lógicas de ponta limitarão a penetração do recondicionamento, restringindo o potencial de crescimento no segmento mais valioso do mercado de recondicionamento de wafer semicondutor.

Mão de Obra Qualificada Limitada para Linhas de Polimento Avançado

A escassez global de técnicos de polimento químico-mecânico atrasa as rampas de instalações por meses, especialmente na América do Norte e na Europa, onde o reshoring supera o pipeline de talentos domésticos.[4]Semiconductor Equipment and Materials International, "Pesquisa Global de Força de Trabalho," semi.org Treinar um técnico para gerenciar as químicas de lama para linhas de silício, carboneto de silício e nitreto de gálio leva um ano ou mais, e os prêmios salariais excedem 25%. Alguns operadores transportam funcionários entre locais por via aérea, inflando os custos operacionais e restringindo a expansão de capacidade no curto prazo. Programas de desenvolvimento de força de trabalho estão em andamento, mas o alívio só se materializará após 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro de Wafer: Ressurgimento dos 200 mm Impulsionado pela Demanda de Nós Legados

O formato de 300 mm representou 52,84% da receita de 2025, ancorando o tamanho do mercado de recondicionamento de wafer semicondutor para fábricas de lógica e memória. No entanto, o segmento de 200 mm tem previsão de crescimento a 7,28% durante 2026-2031, superando todos os outros diâmetros. Os players automotivos e industriais continuam a favorecer os nós maduros para CIs de gerenciamento de energia e sistemas microeletromecânicos, aplicações que se encaixam eficientemente nas ferramentas de 200 mm. Novas linhas piloto de carboneto de silício neste diâmetro ampliam ainda mais a base endereçável. Os fornecedores de recondicionamento adaptam polidoras legadas com sensores de detecção de ponto final, fornecendo controle subnanométrico enquanto preservam equipamentos totalmente depreciados, o que eleva as margens sem grandes desembolsos de capital. À medida que a eletrificação se acelera, o volume de recondicionamento de 200 mm reduzirá a diferença de receita com as linhas de 300 mm, mesmo que estas últimas mantenham a liderança absoluta.

A demanda por recondicionamento de 150 mm persiste em circuitos aeroespaciais de nicho e endurecidos por radiação, auxiliada por constelações de satélites que preferem diâmetros menores para controle de custos em chips especializados. Os substratos de semicondutores compostos frequentemente estreiam em 150 mm antes de escalar, dando aos fornecedores um caminho de entrada para a futura demanda de banda larga. Coletivamente, a combinação de diâmetros ressalta como o mercado de recondicionamento de wafer semicondutor muda com a economia das aplicações finais, não apenas com a progressão da Lei de Moore. Os fornecedores diversificados em linhas de 150 mm a 300 mm protegem a exposição a qualquer ciclo tecnológico único e capturam crescimento gradual à medida que cada diâmetro encontra relevância renovada.

Por Tipo de Wafer: A Complexidade do SOI Justifica Preços Premium

Os wafers de teste e monitor dominaram 44,98% das vendas de 2025, beneficiando-se da demanda previsível vinculada ao controle estatístico de processos. O retorno rápido em 48 horas e os rendimentos acima de 95% tornam esta categoria a espinha dorsal de volume do mercado de recondicionamento de wafer semicondutor. Por outro lado, os substratos de silício sobre isolante têm previsão de crescimento a 7,16% no período 2026-2031. A camada de óxido enterrado complica a química de polimento, reduzindo os rendimentos de recondicionamento para a faixa de 70%-75% e justificando prêmios de preço de 40%. Os módulos de front-end de radiofrequência para 5G e radar automotivo amplificam o volume, enquanto os modelos de reutilização de wafer doador Smart Cut reduzem o custo geral do substrato em 30%, atraindo tanto fornecedores de wafer quanto recondicionadores para joint ventures.

O recondicionamento de wafer prime permanece limitado a ambientes de P&D, onde as apostas de integridade de processo são menores e a sensibilidade ao custo é maior. Os wafers epitaxiais, amplamente utilizados em semicondutores de potência, ocupam um meio-termo com crescimento estável de dígito único médio e complexidade moderada. Os pools de lucro, portanto, se bifurcam: wafers de teste de alto volume e baixa margem em um extremo e silício sobre isolante de menor volume e alta margem no outro. As empresas que dominam ambos os extremos do processo se isolam das oscilações de demanda e capturam uma participação desproporcional do lucro do setor de recondicionamento de wafer semicondutor.

Por Categoria de Fabricação de Dispositivos: Eletrônica de Potência Acelera o Crescimento

As fábricas de lógica consumiram 30,68% do volume de wafer recondicionado de 2025, refletindo o uso intenso de wafers de teste durante as rampas de rendimento de nós avançados. O crescimento está desacelerando à medida que as especificações de defeitos de 2 nm comprimem o recondicionamento para funções auxiliares, mas a base permanece considerável. Os dispositivos analógicos e de potência têm previsão de crescimento de 7,53% até 2031, o mais rápido entre as categorias. Veículos eletrificados, fontes de alimentação de data centers de alta eficiência e conversores de borda de rede dependem de MOSFETs de carboneto de silício e transistores bipolares de porta isolada fabricados em wafers recondicionados de 200 mm. A precificação estável desses dispositivos dá às fábricas margem para pagar prêmios por recondicionamento especializado que previne a contaminação cruzada metálica.

A demanda de memória segue ciclos previsíveis de utilização de capacidade; os produtores consolidados frequentemente firmam contratos de longo prazo com cotas mistas de virgem e recondicionado, produzindo crescimento estável, se não espetacular. Dispositivos especiais, sistemas microeletromecânicos, sensores e RF de alto desempenho operam em nós legados e pequenos diâmetros, mas comandam preços atrativos. Os fornecedores que podem adaptar as químicas de recondicionamento a essas diversas pilhas de materiais podem colher fluxos de receita incrementais enquanto reforçam a fidelidade do cliente, fortalecendo sua posição no mercado de recondicionamento de wafer semicondutor.

Análise Geográfica

A Ásia-Pacífico gerou 63,79% da receita de 2025 e cresce a 6,92% até 2031, impulsionada por Taiwan, Coreia do Sul, China e Singapura, que juntas abrigam mais de dois terços da capacidade global de 300 mm. As estratégias de co-localização reduzem o tempo de trânsito de wafer para menos de dois dias, diminuindo o estoque em processo para as fábricas e consolidando o recondicionamento como um elemento operacional essencial. A política de dupla circulação da China acelera ainda mais a capacidade de recondicionamento doméstico, tratando os fornecedores locais como um amortecedor contra choques geopolíticos e controles de exportação.

A América do Norte capturou cerca de 18% do faturamento de 2025, mas os subsídios da Lei CHIPS agora estão gerando fábricas greenfield do Arizona ao Texas. As novas plantas integram baias de recondicionamento desde a concepção, refletindo os princípios de design de economia circular incorporados nas diretrizes de financiamento. A escassez de mão de obra qualificada continua sendo um obstáculo, mas os programas de certificação de faculdades comunitárias estão começando a fechar a lacuna, sugerindo um impulso de médio prazo nas adições de capacidade regional e consolidando a demanda pelo mercado de recondicionamento de wafer semicondutor nos Estados Unidos.

A Europa detinha aproximadamente 12% da receita em 2025, com a Lei de Chips da UE exigindo cotas de silício recondicionado que sustentam as carteiras de pedidos dos fornecedores. As operações co-localizadas na Itália e na Áustria combinam virgem e recondicionado sob o mesmo teto, reduzindo as emissões logísticas e satisfazendo os reguladores. Os países do Resto do Mundo respondem pelo saldo, com o cluster maduro de microeletrônica de Israel e as nascentes propostas de fábricas no Oriente Médio com probabilidade de semear demanda incremental após 2028. A dinâmica geográfica, portanto, acompanha os investimentos em fábricas em vez do consumo do mercado final, concentrando o crescimento onde o capital flui para novos inícios de wafer.

Cenário Competitivo

Os cinco principais players controlam uma estimativa de 55%-60% da receita global, mantendo o mercado de recondicionamento de wafer semicondutor moderadamente concentrado. RS Technologies e Pure Wafer enfatizam o alto volume de processamento de wafers de teste com ciclos de 48 horas, aproveitando algoritmos proprietários de mapeamento de defeitos para elevar os rendimentos acima de 95%. A Optim Wafer Services se posiciona no segmento premium, recondicionando substratos de silício sobre isolante e epitaxiais com margens superiores. Fornecedores verticalmente integrados como GlobalWafers e Siltronic agrupam o recondicionamento com as vendas de wafer virgem, distribuindo os custos gerais de metrologia e logística entre ambos os negócios para alavancagem de custos.

A liderança tecnológica é o diferenciador decisivo. A inspeção assistida por IA e os modelos preditivos de vida útil permitem que os primeiros adotantes estendam os ciclos de recondicionamento, reduzam o custo efetivo por uso e ganhem participação. Os fornecedores de equipamentos estão de olho no segmento por meio de módulos de recondicionamento in situ que poderiam permitir que as fábricas internalizem parte do fluxo, pressionando os fornecedores independentes. Os mandatos de cibersegurança do Instituto Nacional de Padrões e Tecnologia adicionam custos de conformidade, favorecendo os operadores de escala capazes de financiar sistemas de rastreamento criptografados. Essas forças prenunciam uma consolidação gradual para um conjunto mais restrito de players globais antes de 2030, com especialistas de nicho sobrevivendo em domínios de alta complexidade, como o recondicionamento de semicondutores compostos.

A atividade recente de negócios ressalta o prêmio estratégico sobre capacidade e alcance geográfico. A aquisição da Micro Reclaim Technologies pela Wafer World em janeiro de 2026 expande a capacidade de 200 mm na América do Norte e aprofunda a exposição às aplicações de potência automotiva de rápido crescimento. A GlobalWafers está investindo USD 4 bilhões em uma expansão de Fase 2 no Texas que co-localiza o recondicionamento junto à produção de wafer virgem, sinalizando um impulso em direção ao fornecimento único de silício para as fábricas da Lei CHIPS. A expansão de RS Technologies em Taiwan tem como alvo o recondicionamento de semicondutores compostos, um movimento que posiciona a empresa para capturar volumes piloto de carboneto de silício à medida que a eletrificação se acelera. O investimento de capital de risco também está entrando no campo, com startups de software de IA fazendo parcerias para licenciar modelos de classificação de defeitos que os recondicionadores de pequeno e médio porte não podem se dar ao luxo de construir internamente. Em conjunto, essas iniciativas indicam que capital, análise e co-localização regional definirão a vantagem competitiva nos próximos cinco anos.

Líderes do Setor de Recondicionamento de Wafer Semicondutor

RS Technologies Co., Ltd.

Pure Wafer, Inc.

GlobalWafers Co., Ltd.

Optim Wafer Services Ltd.

Silicon Valley Microelectronics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A GlobalWafers iniciou o trabalho de projeto para uma expansão de Fase 2 de USD 4 bilhões de sua planta em Sherman, Texas, adicionando capacidade de 300 mm e recondicionamento integrado para reduzir os prazos de entrega para 48 horas para as fábricas norte-americanas.

- Janeiro de 2026: A Wafer World adquiriu a Micro Reclaim Technologies em Phoenix, adicionando capacidade de 50.000 wafers por mês em 200 mm e aprofundando o alcance nos segmentos automotivo e de semicondutores de potência.

- Outubro de 2025: A GlobalWafers inaugurou uma planta de wafer em Novara, Itália, que co-localiza operações de virgem e recondicionado, visando 15% de conteúdo de silício recondicionado até 2028 para satisfazer as regras de circularidade da UE.

- Setembro de 2025: A RS Technologies anunciou uma expansão em Taiwan com meta de 300.000 wafers por mês até 2030, equipada com inspeção de defeitos por IA para alcançar controle de superfície abaixo de 0,1 nm.

Escopo do Relatório Global do Mercado de Recondicionamento de Wafer Semicondutor

O Relatório do Mercado de Recondicionamento de Wafer Semicondutor é Segmentado por Diâmetro de Wafer (150 mm, 200 mm, 300 mm), Tipo de Wafer (Teste e Monitor, Prime, Epitaxial, SOI), Categoria de Fabricação de Dispositivos (Memória, Lógica, Analógico e Potência, Especialidade, P&D) e Geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 150 mm |

| 200 mm |

| 300 mm |

| Recondicionamento de Wafer de Teste e Monitor |

| Recondicionamento de Wafer Prime |

| Recondicionamento de Wafer Epitaxial |

| Recondicionamento de Wafer SOI |

| Dispositivos de Memória |

| Dispositivos Lógicos |

| Dispositivos Analógicos e de Potência |

| Dispositivos Especiais (MEMS, Sensores, RF) |

| Instalações de P&D |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Resto do Mundo |

| Por Diâmetro de Wafer | 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Wafer | Recondicionamento de Wafer de Teste e Monitor |

| Recondicionamento de Wafer Prime | |

| Recondicionamento de Wafer Epitaxial | |

| Recondicionamento de Wafer SOI | |

| Por Categoria de Fabricação de Dispositivos | Dispositivos de Memória |

| Dispositivos Lógicos | |

| Dispositivos Analógicos e de Potência | |

| Dispositivos Especiais (MEMS, Sensores, RF) | |

| Instalações de P&D | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Resto do Mundo |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de recondicionamento de wafer semicondutor até 2031?

Projeta-se que atinja USD 1,05 bilhão até 2031 a um CAGR de 6,4% a partir de 2026.

Qual diâmetro de wafer está crescendo mais rapidamente?

Os wafers recondicionados de 200 mm têm previsão de expansão a um CAGR de 7,28% entre 2026 e 2031.

Por que a Ásia-Pacífico é dominante em wafers recondicionados?

A região abriga mais de dois terços da capacidade global de fábricas de 300 mm, possibilitando ciclos logísticos curtos e altos volumes de wafers de teste.

O que impulsiona a demanda em dispositivos analógicos e de potência?

A eletrificação de veículos e os equipamentos de borda de rede elevam o consumo de transistores de carboneto de silício e transistores bipolares de porta isolada que dependem de substratos recondicionados.

Como as ferramentas de inspeção por IA beneficiam os fornecedores de recondicionamento?

Os modelos de aprendizado profundo reduzem os tempos de inspeção de 90 minutos para menos de 10 minutos, estendem os ciclos de recondicionamento e elevam os rendimentos acima de 95%.

Qual é o principal impulso regulatório para o recondicionamento na Europa?

A Lei de Chips da UE exige que as fábricas subsidiadas obtenham pelo menos 15% de silício recondicionado até 2028, aumentando para 25% até 2032.

Página atualizada pela última vez em: