Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

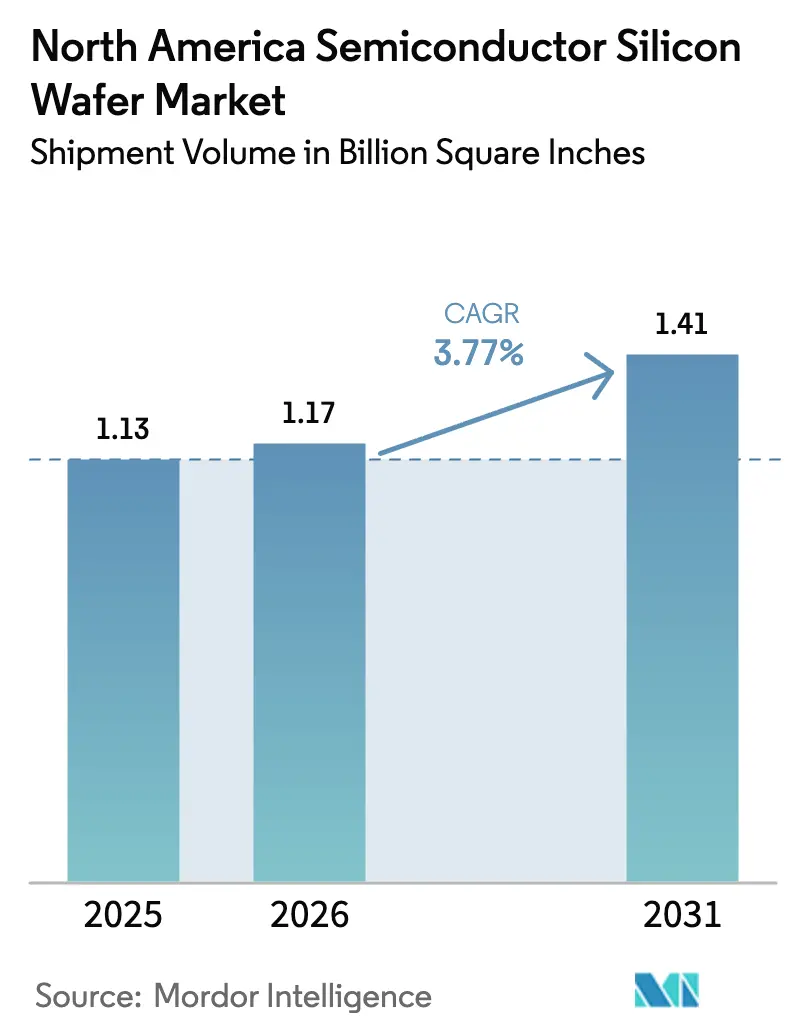

| Tamanho do mercado no ano base (2025) | 1.13 Billion Square Inches |

| Volume do Mercado (2026) | 1.17 Billion Square Inches |

| Volume do Mercado (2031) | 1.41 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 3.77% CAGR |

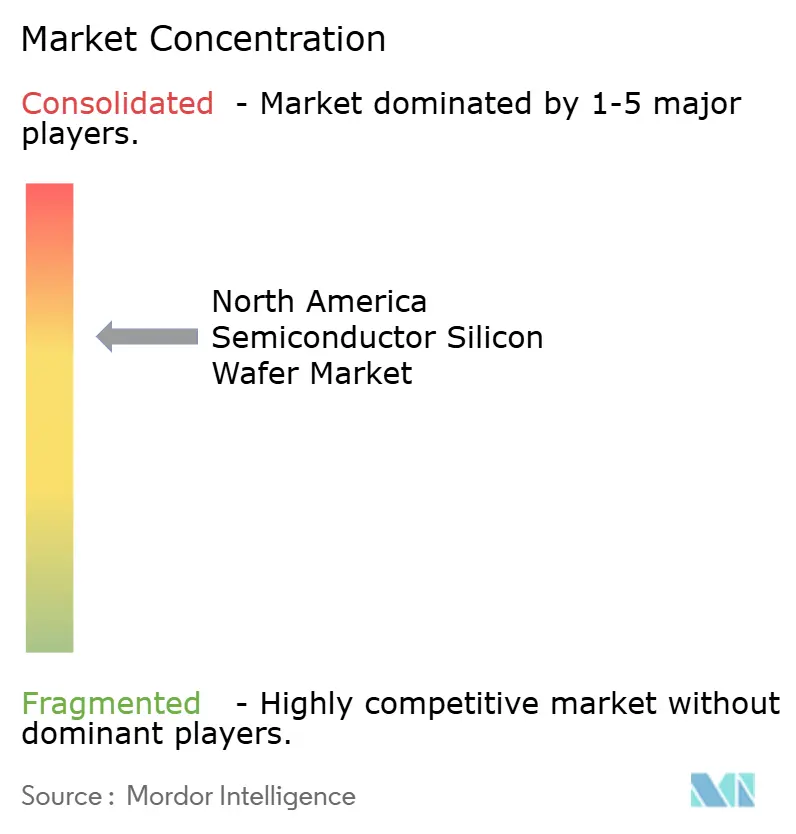

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores da América do Norte por Mordor Intelligence

O tamanho do Mercado de Wafer de Silício para Semicondutores da América do Norte, em termos de volume de remessa, deve crescer de 1,13 Bilhão de Polegadas Quadradas em 2025 para 1,17 Bilhão de Polegadas Quadradas em 2026 e está previsto para atingir 1,41 Bilhão de Polegadas Quadradas até 2031 a um CAGR de 3,77% no período de 2026 a 2031. A forte política industrial dos EUA, a acelerada migração de nós e a construção sincronizada de capacidade de 300 mm sustentam essa trajetória. Os incentivos da Lei CHIPS federal reduzem o risco de projetos de fábricas multibilionárias, enquanto dispositivos lógicos, aceleradores de IA e eletrônicos de potência ampliam a demanda por wafers. Os fornecedores se beneficiam de contratos de longo prazo com pagamentos antecipados que estabilizam as receitas, mas precisam navegar pela ciclicidade da memória, escassez de mão de obra e gargalos de energia. O fornecimento localizado de 300 mm no Texas reduz a exposição tarifária, mas a dependência de polissilício importado e equipamentos de processo persiste.

Principais Conclusões do Relatório

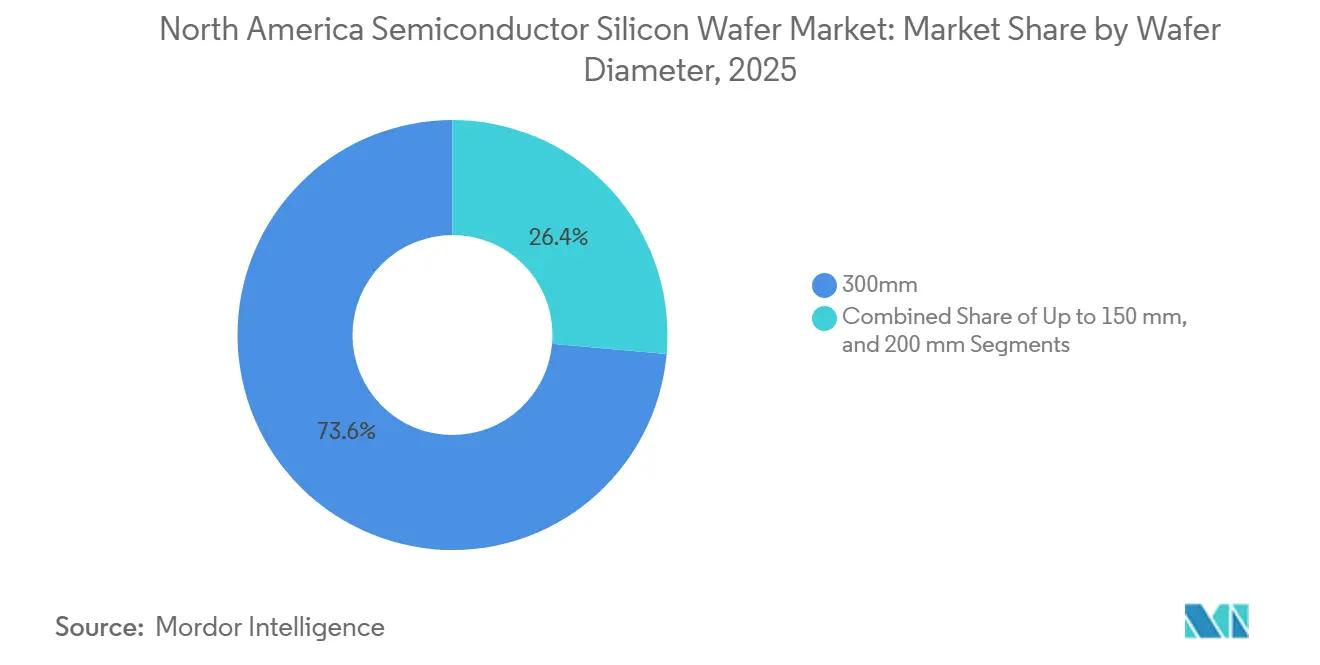

- Por diâmetro de wafer, o segmento de 300 mm liderou com 70,62% de participação em volume em 2025 e está se expandindo a um CAGR de 4,95% até 2031.

- Por tipo de dispositivo semicondutor, os dispositivos lógicos responderam por 33,09% da participação do mercado de wafer de silício para semicondutores da América do Norte em 2025 e estão avançando a um CAGR de 5,25% até 2031.

- Por tipo de wafer, os substratos prime polidos dominaram com 67,77% do volume em 2025, enquanto os wafers de silício sobre isolante são os de crescimento mais rápido, a um CAGR de 4,86% até 2031.

- Por usuário final, os eletrônicos de consumo detinham 37,55% do tamanho do mercado de wafer de silício para semicondutores da América do Norte em 2025; as aplicações automotivas estão previstas para crescer a um CAGR de 4,72% entre 2026 e 2031.

- Por geografia, os Estados Unidos capturaram 86,37% da demanda regional por wafers em 2025 e espelharão o CAGR geral de 3,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer de Silício para Semicondutores da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de Capacidade pelas Principais Fundições | +1.2% | Arizona, Texas, Nova York, Idaho | Médio prazo (2 a 4 anos) |

| Aumento dos Incentivos da Lei CHIPS dos EUA | +1.0% | Nacional, concentrado no Arizona, Nova York e Texas | Médio prazo (2 a 4 anos) |

| Transição para Wafers de 300 mm em Nós Lógicos | +0.9% | Arizona, Texas, Oregon | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Dispositivos de Potência de Si em Veículos Elétricos | +0.6% | América do Norte, polos automotivos | Médio prazo (2 a 4 anos) |

| Demanda por Wafers SOI Otimizados para IA | +0.4% | Nacional, clusters de data centers | Curto prazo (≤ 2 anos) |

| Silício Resistente à Radiação para Uso em Defesa | +0.2% | Nacional, ecossistemas de defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Capacidade pelas Principais Fundições

Investimentos massivos e plurianuais da TSMC, Intel e Texas Instruments continuam a modernizar o mercado de wafer de silício para semicondutores da América do Norte. O cluster de gigafábricas do Arizona já corresponde aos níveis de rendimento de Taiwan, a Fab 52 da Intel entrou em produção de alto volume no nó 18A, e a Texas Instruments automatizou seu complexo de Sherman com robôs humanoides. Os pedidos concentrados permitem que os fornecedores de substratos amortizem os custos de qualificação e garantam pagamentos antecipados, assegurando throughput previsível e rampas de nós mais rápidas.

Aumento dos Incentivos da Lei CHIPS dos EUA

Subsídios diretos, empréstimos de baixo custo e um crédito fiscal de 25% reduzem os obstáculos de capital para cada nível da cadeia de valor, desde o polissilício até os wafers acabados.[1]Departamento de Comércio dos EUA, "O Departamento de Comércio concede incentivos CHIPS à Micron," commerce.gov Os desembolsos baseados em marcos impedem a superconstrução especulativa, enquanto as cláusulas de devolução protegem os contribuintes. Os fabricantes de wafers aproveitam esses subsídios para se co-localizar com as fábricas, encurtando os ciclos logísticos e aumentando a resiliência do fornecimento para o mercado de wafer de silício para semicondutores da América do Norte.

Transição para Wafers de 300 mm em Nós Lógicos

Produtos lógicos avançados e de sinal misto migram para 300 mm para capturar benefícios de custo por die. As fundições no Arizona e no Texas integram análises de fábrica inteligente que elevam os rendimentos acima de 90%, reforçando a demanda por blanks de 300 mm sem defeitos.[2]SEMI, "Relatório de Perspectivas de Fábricas de 300 mm," semi.org Os fornecedores, no entanto, devem manter as linhas de 200 mm para dispositivos automotivos e analógicos, aumentando a intensidade de ativos fixos enquanto atendem a uma base de demanda bifurcada.

Demanda Crescente por Dispositivos de Potência de Si em Veículos Elétricos

Inversores de tração para veículos elétricos, carregadores embarcados e módulos ADAS consomem volumes crescentes de wafers de potência de silício de 200 mm e 300 mm, apesar dos avanços do carboneto de silício. As montadoras preferem o silício para conversores auxiliares e unidades de gerenciamento de bateria, onde o custo supera a eficiência máxima. O aumento estabiliza o carregamento de back-end para os fornecedores durante desacelerações de lógica ou memória, melhorando a saúde geral do setor de wafer de silício para semicondutores da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Quedas Cíclicas na Memória | -0.8% | Regiões de fábricas de memória | Curto prazo (≤ 2 anos) |

| Risco de Concentração Geográfica na Cadeia de Suprimentos | -0.5% | Nacional, todas as fábricas | Médio prazo (2 a 4 anos) |

| Limites de Defeitos Cristalinos em 3 nm e Abaixo | -0.3% | Fábricas de lógica de ponta | Longo prazo (≥ 4 anos) |

| Crescente Concorrência de Substratos de SiC e GaN | -0.4% | Polos automotivos e de potência | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Quedas Cíclicas na Memória

Um excesso persistente de estoque em DRAM e NAND de commodities ocupou espaço em salas limpas sem proporcional absorção de wafers em 2025. A erosão de preços fora dos contratos de longo prazo reduziu as margens dos fornecedores de wafers, expondo o mercado de wafer de silício para semicondutores da América do Norte a oscilações trimestrais acentuadas. Embora a memória de alta largura de banda para IA ajude, ela não pode neutralizar totalmente a fraqueza de volume até que os estoques se normalizem.

Risco de Concentração Geográfica na Cadeia de Suprimentos

Polissilício, cadinhos de quartzo e muitos gases especiais ainda chegam da Ásia ou da Europa. Qualquer perturbação geopolítica poderia deixar as fábricas domésticas em dificuldades, especialmente porque a GlobalWafers opera a única planta avançada de 300 mm dentro das fronteiras dos EUA. Projetos de diversificação upstream estão em andamento, mas levarão anos para equilibrar o mapa de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Capacidade de 300 mm em Expansão

O segmento de 300 mm do mercado de wafer de silício para semicondutores da América do Norte representa 70,62% do volume e se beneficia das rampas de IA de ponta e lógica de 3 nm, expandindo-se a um CAGR de 4,95% até 2031. GPUs de die grande, DRAM de alta densidade e linhas analógicas altamente automatizadas se beneficiam de uma superfície maior, distribuindo o custo de litografia por mais dies e elevando as margens brutas. O tamanho do mercado de wafer de silício para semicondutores da América do Norte associado às fábricas de 300 mm, portanto, cresce mais rapidamente do que a curva geral, reforçando a visibilidade da demanda para os fornecedores.

Os wafers de 200 mm permanecem cruciais para automotivo, potência e analógico maduro, especialmente à medida que o conteúdo de veículos elétricos dispara. As adições de capacidade nas linhas da onsemi e da Infineon mantêm as fábricas legadas ocupadas, evitando a obsolescência repentina. Os fornecedores que gerenciam ambos os diâmetros compensam as quedas de demanda e aprofundam os relacionamentos entre gerações de dispositivos, o que fortalece o mercado de wafer de silício para semicondutores da América do Norte a longo prazo.

Por Tipo de Dispositivo Semicondutor: Crescimento Lógico Supera a Memória

Os dispositivos lógicos detinham 33,09% do volume de 2025 e estão avançando a um CAGR de 5,25% até 2031, à medida que a inferência de IA migra para smartphones, PCs e servidores de borda. O RibbonFET e a entrega de energia pelo verso do wafer aprimoram a eficiência dos transistores, mas também elevam as exigências de qualidade cristalina. Os fabricantes de wafers que fornecem para esses nós capturam prêmios de preço, elevando a participação do mercado de wafer de silício para semicondutores da América do Norte vinculada à lógica.

A ciclicidade da memória modera sua contribuição líquida, apesar dos anúncios de megafábricas de DRAM nos EUA. As pilhas de memória de alta largura de banda usam mais silício por pacote, mas a fraca demanda por PCs e aparelhos móveis restringe os aumentos gerais de wafers. Os dispositivos analógicos e discretos registram crescimento de volume estável, de um dígito médio, equilibrando o portfólio para fornecedores de substratos que atendem clientes industriais e de telecomunicações.

Por Tipo de Wafer: Dominância do Prime Polido, Impulso do SOI

Os wafers prime polidos representam 67,77% das remessas, atendendo à lógica convencional, DRAM e analógico. Sua ubiquidade permite eficiências de escala que ancoram a utilização de capacidade de base em múltiplas fábricas, o que sustenta a estabilidade do fluxo de caixa para as partes interessadas no mercado de wafer de silício para semicondutores da América do Norte.

Os wafers epitaxiais atendem aos mercados de potência de alta tensão e RF, enquanto o silício sobre isolante adiciona isolamento crítico para switches de data center de alta frequência e fotônica. O CAGR de 4,86% do SOI lidera o crescimento por tipo de wafer, criando nichos atraentes e defensáveis com especificações de superfície diferenciadas e margens líquidas mais espessas.

Por Usuário Final: Automotivo em Ascensão, Eletrônicos em Domínio

Os eletrônicos de consumo continuam a absorver 37,55% do volume de wafers, impulsionados por coprocessadores de IA móveis e fazendas de GPU em nuvem. A inferência de grandes modelos de linguagem impulsiona maior DRAM por dispositivo, ampliando o conteúdo de silício por unidade embarcada. O setor de wafer de silício para semicondutores da América do Norte, portanto, mantém uma sólida âncora no consumidor.

A demanda por wafers automotivos cresce mais rapidamente, a 4,72% até 2031, à medida que os veículos elétricos migram para arquiteturas de 800 V e o ADAS de Nível 3 se prolifera. As regras de duplo fornecimento no setor automotivo ampliam os cadastros de fornecedores, mas as rigorosas qualificações AEC-Q100 vinculam os parceiros a contratos plurianuais, protegendo os fornecedores contra oscilações macroeconômicas.

Análise Geográfica

Os sites nos Estados Unidos capturam quase a totalidade do mercado de wafer de silício para semicondutores da América do Norte. O Arizona abriga o complexo de dupla fábrica da TSMC e a rampa 18A da Intel, Nova York conta com o campus de múltiplas plantas de DRAM da Micron, e o Texas abriga tanto a SM1 da Texas Instruments quanto a planta de substratos de 300 mm da GlobalWafers. Esse cluster de três estados concentra o poder de compra, acelera a qualificação e permite que os fornecedores entreguem just-in-time, reduzindo os custos de estoque.

As restrições de mão de obra e energia persistem. Um terço das posições avançadas permanece sem preenchimento, e as filas de interconexão excedem cinco anos no Arizona, impulsionando investimentos em microrredes. No entanto, os prêmios da Lei CHIPS no valor de 36,4 bilhões de USD canalizam 73% dos recursos para esses três estados, reforçando sua dominância.[3] Candice N. Wright, "Semicondutores: Informações sobre projetos financiados para fortalecer a cadeia de suprimentos dos EUA," Escritório de Responsabilidade do Governo dos Estados Unidos, gao.gov

A política transfronteiriça agora desempenha um papel maior do que a distância. Um acordo comercial EUA-Taiwan de 2026 reduziu as tarifas, mas manteve a P&D de ponta na Ásia. Como resultado, o volume baseado nos EUA tenderá para nós de produção de alto rendimento, em vez de rampas de risco de primeira geração. Essa nuance molda o teto alcançável para o tamanho do mercado de wafer de silício para semicondutores da América do Norte até 2031.

Cenário Competitivo

Os cinco principais fornecedores — Shin-Etsu, SUMCO, GlobalWafers, Siltronic e SK Siltron — detêm a maior parte da capacidade global, tornando o mercado oligopolístico. A GlobalWafers aproveita sua planta de Sherman para exigir pagamentos antecipados dos clientes, transformando a raridade geográfica em poder de precificação. A Shin-Etsu e a SUMCO diversificam entre diâmetros e investem em puxamento de cristais de baixo defeito, enquanto a Siltronic enfrenta compressão de margens devido à persistente fraqueza de 200 mm.

Empresas de substratos especiais conquistam nichos lucrativos. A Soitec escala SOI para fotônica em óptica de data center que economiza 30% de energia, e a Honeywell mais a onsemi mantêm fluxos de fundição confiáveis para dispositivos resistentes à radiação. No upstream, a Hemlock Semiconductor expande o polissilício ultrapuro em Michigan com apoio da Lei CHIPS, visando reduzir os gargalos de recursos para o mercado de wafer de silício para semicondutores da América do Norte.

Os ciclos de qualificação, alguns superiores a 18 meses, moderam a volatilidade de preços ao cimentar acordos de offtake plurianuais. No entanto, a pressão de substituição do SiC e do GaN em domínios de alta tensão força os fornecedores de silício a redobrar a liderança em custo e o controle da densidade de defeitos para sustentar a participação.

Líderes do Setor de Wafer de Silício para Semicondutores da América do Norte

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Micron iniciou as obras de seu complexo de DRAM de 100 bilhões de USD em Clay, Nova York.

- Janeiro de 2026: A Texas Instruments iniciou a produção em volume em sua fábrica SM1 de 300 mm em Sherman, visando nós analógicos de 28 a 130 nm.

- Janeiro de 2026: A TSMC adquiriu 900 acres adicionais no Arizona para seis potenciais fábricas e duas plantas de embalagem.

- Junho de 2025: A Micron delineou 200 bilhões de USD em investimentos em memória nos EUA no Idaho, Nova York e Virgínia.

Escopo do Relatório do Mercado de Wafer de Silício para Semicondutores da América do Norte

O Mercado de Wafer de Silício para Semicondutores da América do Norte está testemunhando um crescimento significativo devido à crescente demanda por dispositivos semicondutores avançados em vários setores. Fatores como a crescente adoção de eletrônicos de consumo, os avanços nas tecnologias automotivas e a expansão da infraestrutura de telecomunicações estão impulsionando a expansão do mercado. A forte presença de principais fabricantes de semicondutores na região apoia ainda mais esse crescimento.

O Relatório do Mercado de Wafer de Silício para Semicondutores da América do Norte é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outros Tipos), Tipo de Wafer (Prime Polido, Epitaxial, SOI, Silício Especial), Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo, Outros) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Volume (MSI).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Diâmetro do Wafer | Até 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) | ||

| Por Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por wafers na América do Norte até 2031?

O tamanho do mercado de wafer de silício para semicondutores da América do Norte está previsto para atingir 1,41 bilhão de polegadas quadradas até 2031 a um CAGR de 3,77%.

Qual diâmetro de wafer está se expandindo mais rapidamente?

Os substratos de 300 mm crescem a um CAGR de 4,95%, apoiados pelas rampas de megafábricas de lógica avançada e analógico.

Por que as aplicações automotivas são importantes para a demanda futura?

Os inversores de tração para veículos elétricos e o ADAS impulsionam os volumes de wafers automotivos para o CAGR mais rápido de 4,72% entre os usuários finais até 2031.

O que caracteriza a base de fornecedores?

Cinco empresas globais detêm cerca de 80% da capacidade, conferindo ao mercado um perfil oligopolístico com poder de precificação moderado.

Como os incentivos da Lei CHIPS afetam os fornecedores de wafers?

Subsídios, empréstimos e créditos fiscais compensam até 35% dos custos de capital, viabilizando expansões domésticas como a planta de 300 mm da GlobalWafers no Texas.

Os substratos alternativos representam uma ameaça séria?

O SiC e o GaN ganham participação em potência de alta tensão, mas o silício mantém vantagens de custo em automotivo de média tensão e eletrônicos de consumo, sustentando a demanda central.

Página atualizada pela última vez em: