Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

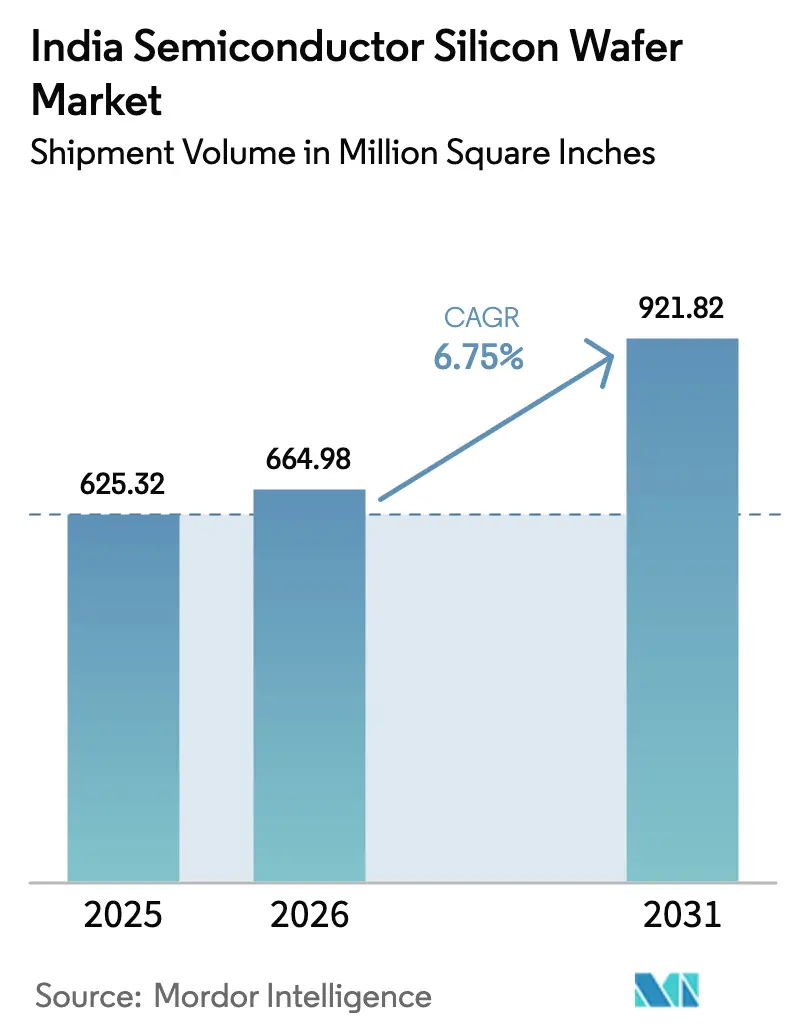

| Tamanho do mercado no ano base (2025) | 625.32 Million Square Inches |

| Volume do Mercado (2026) | 664.98 Million Square Inches |

| Volume do Mercado (2031) | 921.82 Million Square Inches |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores da Índia por Mordor Intelligence

O tamanho do mercado de wafer de silício para semicondutores da Índia está projetado em 625,32 milhões de polegadas quadradas em 2025, 664,98 milhões de polegadas quadradas em 2026, e deverá atingir 921,82 milhões de polegadas quadradas até 2031, crescendo a um CAGR de 6,75% de 2026 a 2031. Uma rápida transição da dependência de importações para a fabricação doméstica está em curso, sustentada pelos subsídios de capital plurianuais da Missão de Semicondutores da Índia. A nova capacidade de 300 mm entrando em operação em Gujarat e Uttar Pradesh sinaliza que o país está se posicionando como um polo de fabricação de alto volume em nós maduros. A demanda doméstica cresce em paralelo: a produção de eletrônicos no ano fiscal de 2025 atingiu INR 11,3 lakh crore (USD 135 bilhões), enquanto os programas de smartphones e veículos elétricos mantêm a tração do mercado final robusta. O mercado de wafer de silício para semicondutores da Índia também se beneficia da entrada de players globais que veem a Índia como um nó de diversificação de risco em sua presença na Ásia-Pacífico. Ainda assim, a execução permanece condicionada à confiabilidade do fornecimento de energia, à disponibilidade de água ultrapura e à entrega pontual de equipamentos, todos os quais exigem estreita coordenação entre governo e indústria.

Principais Conclusões do Relatório

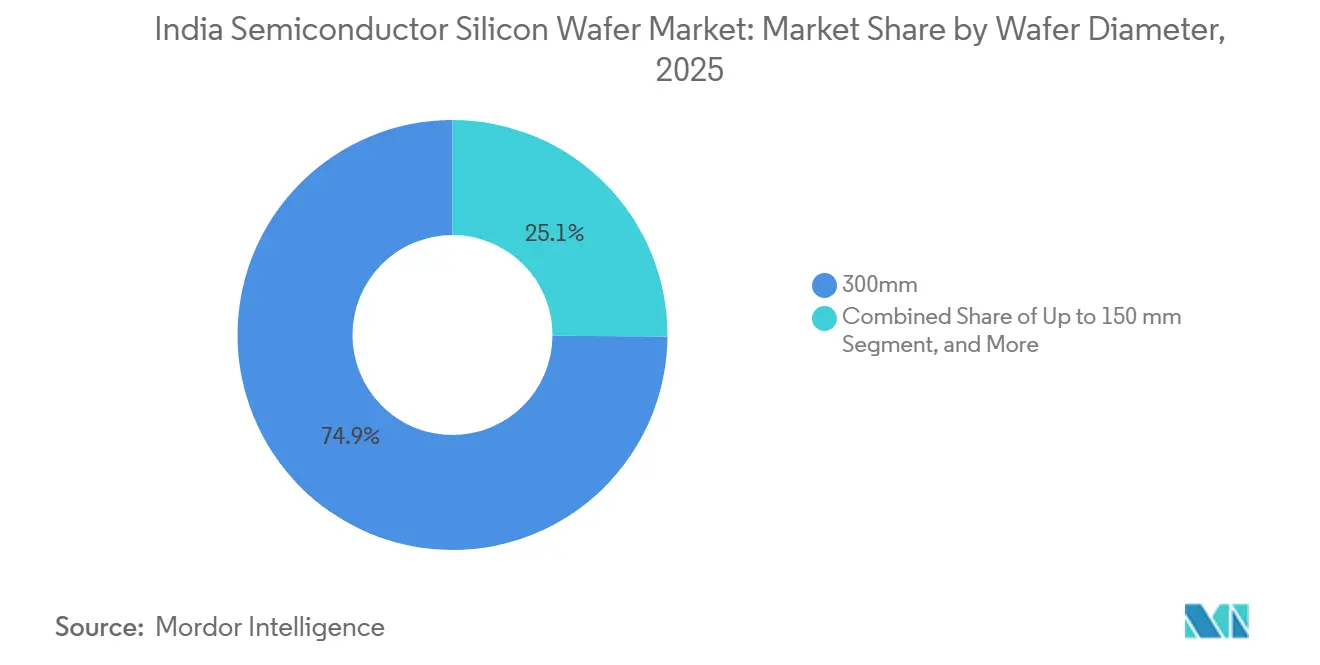

- Por diâmetro de wafer, o segmento de 300 mm liderou com 74,88% da participação do mercado de wafer de silício para semicondutores da Índia em 2025 e avança a um CAGR de 7,11% até 2031.

- Por tipo de dispositivo, os dispositivos lógicos responderam por 35,61% do volume em 2025 e estão se expandindo a um CAGR de 7,36% entre 2026 e 2031.

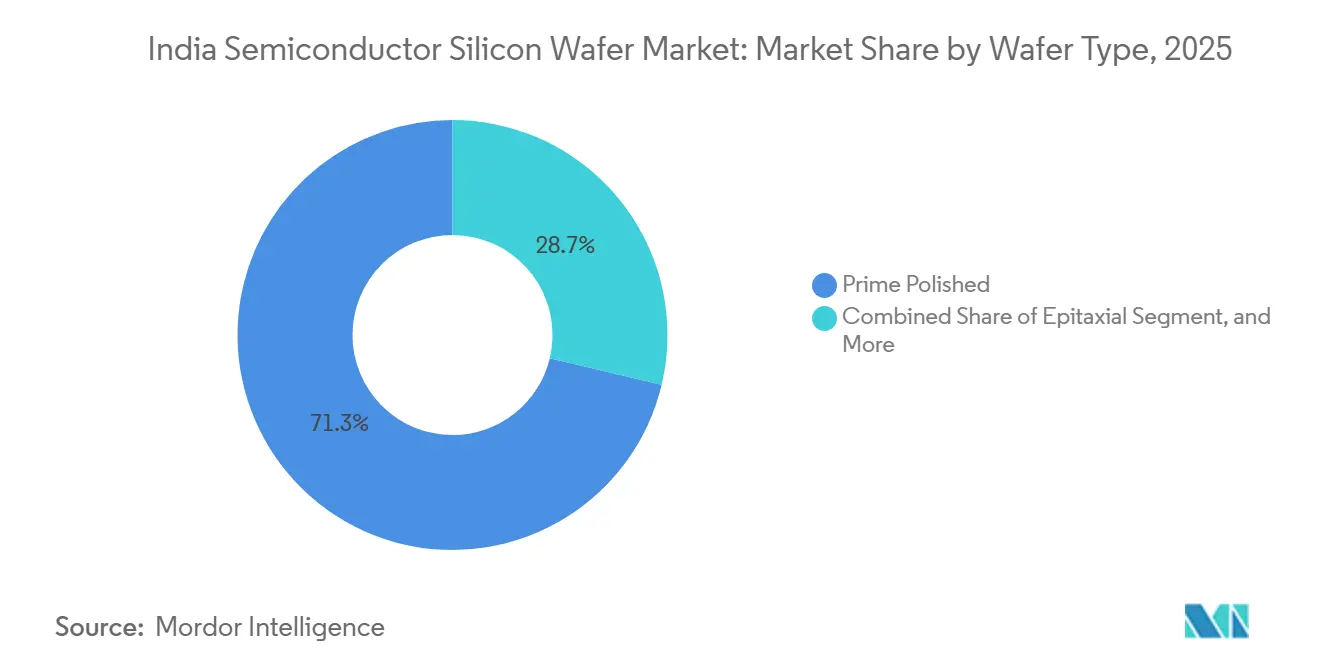

- Por tipo de wafer, os substratos prime polidos capturaram 71,28% da participação do tamanho do mercado de wafer de silício para semicondutores da Índia em 2025, enquanto os wafers de silício sobre isolante registram o CAGR mais rápido de 6,28% até 2031.

- Por usuário final, os eletrônicos de consumo dominaram com 39,63% da participação da demanda de wafers em 2025; o segmento automotivo registra o maior CAGR de 6,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer de Silício para Semicondutores da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais no Âmbito da Missão de Semicondutores da Índia | + 2.1% | Nacional, com ênfase inicial em Gujarat e Uttar Pradesh | Médio prazo (2 a 4 anos) |

| Rápida Expansão de Capacidade por Startups de Fundição | + 1.8% | Gujarat, Uttar Pradesh, Odisha | Médio prazo (2 a 4 anos) |

| Crescimento da Demanda Doméstica por Eletrônica de Potência Automotiva | + 1.2% | Polos automotivos em todo o país | Longo prazo (≥ 4 anos) |

| Implantação de Infraestrutura 5G Acelerando o Consumo de Silício para RF | + 0.9% | Cidades urbanas e de segundo nível em todo o país | Curto prazo (≤ 2 anos) |

| Crescente Migração para Wafers de 300 mm por Eficiência de Custo | + 0.6% | Global, a Índia se beneficia via importação de equipamentos | Médio prazo (2 a 4 anos) |

| Crescente Terceirização do Recondicionamento de Wafers para a Índia | + 0.4% | Polos de serviços em Karnataka e Tamil Nadu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais no Âmbito da Missão de Semicondutores da Índia

O arcabouço de subsídios da Índia reembolsa até 50% do capex de fabricação, transformando plantas de vários bilhões de dólares de riscos para o balanço patrimonial em projetos financiáveis.[1]Secretaria de Imprensa do Governo, "PM visita Gujarat em 28 de fevereiro," pib.gov.in A Tata Electronics obteve aprovação em fevereiro de 2024 e tem como meta entregar o primeiro wafer até dezembro de 2026, um ciclo de construção de 34 meses que é 8 a 12 meses mais rápido do que a norma global.[2]Tata Electronics, "Tata Group constrói a primeira fábrica do país em Dholera," tataelectronics.com Os desembolsos vinculados a marcos aceleram a construção, mas obrigam os promotores a financiar o capital de giro antecipadamente, favorecendo empresas com recursos sólidos ou parceiros fortes de financiamento de fornecedores. Empresas menores, como a Kaynes Technology, utilizaram o mesmo programa para uma planta OSAT de INR 13 bilhões, demonstrando que os incentivos se estendem além das fábricas principais. Um efeito de segunda ordem é o acesso preferencial para fornecedores de wafers dispostos a oferecer estoque em consignação, pois tais condições aliviam a pressão de caixa entre a instalação de equipamentos e a aceleração do volume.

Rápida Expansão de Capacidade por Startups de Fundição

A Tata Electronics, a HCL-Foxconn e a SicSem planejam juntas atingir 840.000 inícios de wafer por ano até 2028, aproximadamente um quinto da demanda projetada da Índia para 2031. O comissionamento escalonado — final de 2026 para a Tata, 2027 para a HCL-Foxconn e 2028 para a SicSem — suaviza a demanda de silício a montante, permitindo que os fornecedores ajustem a produção sem criar excedentes. A combinação de nós abrange de 28 nm a 110 nm, alinhando-se com chips automotivos, de display e industriais, onde o setor de EMS da Índia está crescendo mais rapidamente. Cada site também incorpora academias de treinamento, mas as necessidades combinadas de contratação superam a produção anual dos programas domésticos de semicondutores, prenunciando uma escassez de talentos até 2027. Para os fornecedores de wafers, a onda de construção cria uma janela finita — aproximadamente 18 meses — para fechar acordos de longo prazo antes que a capacidade de fatiamento doméstica atinja a autossuficiência.[3]Siltronic AG, "Siltronic divulga sua orientação para o exercício fiscal de 2026," siltronic.com

Crescimento da Demanda Doméstica por Eletrônica de Potência Automotiva

A penetração de veículos elétricos elevou a área de wafer por carro em 130% em comparação com os modelos de combustão interna entre 2015 e 2025. O silício epitaxial de alta tensão e os substratos de SiC de 150 mm sustentam agora carregadores embarcados, inversores de tração e conversores CC-CC, deslocando as aquisições para wafers otimizados para potência. A Tata Electronics reservou parte de sua capacidade de 50.000 wafers por mês para microcontroladores automotivos e CIs de gerenciamento de energia, atendendo tanto às montadoras domésticas quanto às exportações para o Sudeste Asiático. Os sensores de radar que migram das bandas de 77 GHz para 79 GHz exigem wafers de silício sobre isolante com controle de espessura mais rigoroso, aprofundando a demanda por substratos especializados. O risco de fornecimento aumenta porque a Siltronic encerrou a produção de wafers de ≤ 150 mm em meados de 2025, reduzindo o conjunto de fontes de grau automotivo legadas.

Implantação de Infraestrutura 5G Acelerando o Consumo de Silício para RF

A Índia ultrapassou 400.000 estações base 5G ativas até dezembro de 2025, cada uma incorporando de três a cinco vezes mais conteúdo de semicondutores de RF do que um site 4G. As matrizes Massive-MIMO e os front-ends de ondas milimétricas favorecem amplificadores de potência de silício sobre isolante em detrimento do arsenieto de gálio, sustentando um CAGR de 6,28% para wafers SOI até 2031. A Soitec permanece o principal fornecedor, e a ausência de linhas locais de ligação SOI deixa as fábricas domésticas vulneráveis a interrupções de transporte ou geopolíticas. O programa PLI de telecomunicações reembolsou INR 12.195 crore de gastos com equipamentos até 2025, ancorando indiretamente os volumes de wafers para rádios de small cell e placas de open-RAN. Os curtos ciclos de produto de 18 a 24 meses comprimem o retorno sobre o investimento nas qualificações de processo, de modo que os fornecedores de wafers insistem em contratos de fornecimento plurianuais antes de alocar a escassa capacidade de SOI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Dispêndio de Capital e Longos Períodos de Retorno | - 1.3% | Nacional, todas as fábricas | Longo prazo (≥ 4 anos) |

| Disponibilidade Limitada de Água Ultrapura e Confiabilidade do Fornecimento de Energia nos Polos de Fábricas | - 0.9% | Gujarat, Karnataka, Uttar Pradesh | Médio prazo (2 a 4 anos) |

| Escassez de Engenheiros de Processo e Técnicos Qualificados | - 0.7% | Nacional, aguda em Gujarat e Uttar Pradesh | Curto prazo (≤ 2 anos) |

| Dependência da Cadeia de Suprimentos de Gases e Produtos Químicos Especiais Importados | - 0.5% | Portos em Gujarat e Karnataka | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Dispêndio de Capital e Longos Períodos de Retorno

A construção de uma fábrica de 300 mm custa entre USD 3 e 5 bilhões, e as taxas de empréstimo indianas próximas de 8,5% acrescentam 200 a 300 pontos-base ao custo médio ponderado de capital em relação a Taiwan ou à Coreia do Sul. O projeto de INR 91.526 crore (USD 11 bilhões) da Tata em Dholera ilustra a escala da exposição financeira antes da primeira receita se materializar. A fábrica de EUR 2 bilhões (USD 2,2 bilhões) da Siltronic em Singapura tornou-se deficitária em 2025 após o enfraquecimento da demanda, evidenciando o risco de margem durante a aceleração. Embora a Índia reembolse 50% do capex, o subsídio é vinculado a marcos, de modo que os promotores ainda adiantam recursos e recuperam os fundos ao longo de três a cinco anos, restringindo a liquidez nas operações iniciais. Os fornecedores de wafers capitalizam ao oferecer estoque gerenciado pelo fornecedor que adia o pagamento até o envio dos chips, conquistando slots prioritários em troca de alívio do capital de giro.

Disponibilidade Limitada de Água Ultrapura e Confiabilidade do Fornecimento de Energia nos Polos de Fábricas

Uma única fábrica de 300 mm consome aproximadamente 8,9 milhões de galões de água ultrapura e 169 MWh de eletricidade ininterrupta por dia, mas a rede elétrica de Gujarat registrou apenas 99,2% de disponibilidade em 2025, muito aquém dos 99,9999% exigidos pelos equipamentos de processo. Karnataka investiu INR 2.000 crore (USD 240 milhões) para modernizar o abastecimento de água industrial, mas o polimento de grau semicondutor ainda requer estágios de desionização no local que poucos fornecedores indianos conseguem entregar em escala. A Tata Electronics teve de redesenhar as fundações de Dholera após a má qualidade do solo ameaçar as tolerâncias de vibração, atrasando o cronograma de construção em 3 meses. A planta de gases especiais da Linde em Dholera aliviará a dependência de importações quando entrar em operação, mas qualquer atraso obriga as fábricas a transportar cilindros por via aérea com prêmios de custo de 15 a 20%. Até que a redundância melhore, as operações de OSAT e recondicionamento — que toleram variações mais amplas de utilidades — estão se expandindo mais rapidamente do que as fábricas de front-end, remodelando sutilmente a hierarquia da cadeia de valor de semicondutores da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro de Wafer: 300 mm Impulsiona a Economia de Custo por Die

A categoria de 300 mm respondeu por 74,88% do volume de 2025 no mercado de wafer de silício para semicondutores da Índia e continua crescendo mais rapidamente do que os diâmetros menores, com 7,11% até 2031. As economias de escala permitem que um substrato de 300 mm produza 2,25 vezes mais área de die do que um wafer de 200 mm, a apenas 1,4 vez o custo dos equipamentos, resultando em uma vantagem de custo unitário de 35 a 40%. As fábricas domésticas, como a Tata Electronics, são, portanto, projetadas exclusivamente em torno de equipamentos de 300 mm, reforçando a dominância deste segmento. O mercado de wafer de silício para semicondutores da Índia para substratos de 300 mm está prestes a se expandir ainda mais quando a HCL-Foxconn acelerar a produção em 2027. Por outro lado, os formatos de 200 mm e 150 mm permanecem relevantes para dispositivos de potência e MEMS, onde os nós legados são suficientes.

Uma escassez do lado da oferta está emergindo porque a Siltronic saiu da produção de ≤ 150 mm, e as adições globais de capacidade de 200 mm ficam aquém da demanda, empurrando os compradores indianos para contratos de longo prazo com fornecedores taiwaneses e coreanos. A participação do mercado de wafer de silício para semicondutores da Índia para diâmetros menores, portanto, declina em termos percentuais mesmo que os volumes absolutos aumentem ligeiramente. Os prazos de entrega de equipamentos de 18 a 24 meses para ferramentas de litografia e deposição de 300 mm criam uma breve janela durante a qual os fornecedores estrangeiros de wafers podem cobrar preços premium antes que a capacidade de fatiamento doméstica escale. Um efeito secundário é a necessidade de linhas de recondicionamento de múltiplos diâmetros, à medida que as fábricas buscam reciclar wafers de monitoramento e reduzir os custos de consumíveis tanto nos formatos de 300 mm quanto nos legados.

Por Tipo de Dispositivo Semicondutor: Lógico Lidera a Expansão da Eletrônica

Os dispositivos lógicos absorveram 35,61% do volume em 2025, refletindo a demanda por smartphones, IoT industrial e microcontroladores automotivos. As cargas de trabalho de IA na borda estão aumentando os tamanhos dos dies lógicos em 20 a 30% por geração, de modo que os inícios de wafer crescem mesmo que os embarques unitários se estabilizem. Os wafers de memória ficam para trás no curto prazo porque o estoque global permanece elevado, embora a nova planta ATMP da Micron em Gujarat embarque módulos acabados. As categorias analógica, discreta e de sensores atendem a segmentos verticais especializados, preservando uma combinação diversificada de dispositivos que protege as fábricas contra choques em um único segmento.

A divisão por tipo de dispositivo da Índia visa intencionalmente nós maduros, de 28 nm a 110 nm, alinhando-se com o capital e o talento disponíveis. Os fluxos lógicos nessas geometrias evitam as ferramentas de EUV de alta abertura numérica necessárias abaixo de 7 nm, reduzindo tanto a depreciação quanto os orçamentos de energia. A eletrificação do trem de força em veículos aumenta a demanda por dispositivos analógicos e discretos de alta tensão, enquanto a implantação de fábricas inteligentes impulsiona a adoção de sensores. Como resultado, espera-se que a participação do mercado de wafer de silício para semicondutores da Índia em lógica se aproxime de 40% até 2031, com a memória se recuperando gradualmente à medida que os servidores de IA adotam variantes de alta largura de banda que ainda rodam em processos de DRAM convencionais.

Por Tipo de Wafer: Prime Polido Domina, SOI Acelera

Os substratos prime polidos responderam por 71,28% do volume de 2025, refletindo sua ubiquidade nos fluxos lógicos e analógicos legados. O silício sobre isolante está crescendo mais rapidamente, a um CAGR de 6,28%, impulsionado por rádios de estações base 5G e radar automotivo. Os wafers epitaxiais atendem a dispositivos de alta tensão, enquanto o silício especial — como substratos de alta resistividade ou de grau para sensores — preenche nichos menores e premium.

O tamanho do mercado de wafer de silício para semicondutores da Índia vinculado ao SOI permanece relativamente modesto hoje, mas a segurança do fornecimento é crítica porque apenas um punhado de fornecedores globais oferece SOI de 300 mm em escala. A dependência de importações, portanto, persiste até que as linhas de ligação locais sejam viáveis após 2028. Enquanto isso, os fornecedores domésticos de recondicionamento estão expandindo suas capacidades de polimento para estender o ciclo de vida dos wafers prime, ampliando o ecossistema de serviços. Os wafers especiais — incluindo substratos de SiC da planta da SicSem em Bhubaneswar — diversificam a base da Índia além do silício tradicional e posicionam o país para participar do crescimento dos materiais de bandgap largo para inversores de veículos elétricos.

Por Usuário Final: Eletrônicos de Consumo Lidera, Automotivo Ganha Velocidade

Os eletrônicos de consumo impulsionaram 39,63% da demanda em 2025 com base na montagem de smartphones e wearables, mas sua participação deve diminuir à medida que os segmentos automotivo, industrial e de telecomunicações crescem mais rapidamente. Os programas de veículos elétricos elevam os inícios de wafer automotivo a um CAGR de 6,18%, o maior crescimento entre os mercados finais. A automação industrial e as redes 5G também estão se expandindo, distribuindo a demanda de wafers por múltiplos segmentos verticais e atenuando a ciclicidade.

Essa combinação em evolução reformula os requisitos tecnológicos: a eletrônica de potência automotiva favorece wafers epitaxiais de 200 mm e de SiC, as telecomunicações migram para SOI e o IoT industrial combina lógica de baixo consumo com interfaces analógicas robustas. Consequentemente, as fábricas devem manter portfólios de processos flexíveis em vez de perseguir um único motor de volume. Ao longo do horizonte de previsão, espera-se que a participação do automotivo avance para dois dígitos, enquanto os eletrônicos de consumo permanecem o maior pilar, porém menos dominante, sinalizando um setor de wafer de silício para semicondutores da Índia em maturação com maior resiliência às oscilações do mercado final.

Análise Geográfica

Gujarat é o epicentro atual do mercado de wafer de silício para semicondutores da Índia. A fábrica da Tata de INR 91.526 crore (USD 11 bilhões) em Dholera e o complexo ATMP da Micron de USD 2,75 bilhões em Sanand ancoram o polo do estado, aproveitando a proximidade com o porto de Mundra para importação de equipamentos e exportação de módulos acabados. A reengenharia do solo em Dholera atrasou as fundações em três meses, mas não alterou a meta de início de produção em 2026. Uttar Pradesh vem a seguir, onde a HCL-Foxconn iniciará uma linha de 20.000 wafers por mês em Jewar até 2027, impulsionada pelo corredor logístico adjacente ao aeroporto do estado.

Karnataka se posiciona como um polo de montagem e teste, em vez de um centro de processamento de front-end. Um projeto de água de INR 2.000 crore (USD 240 milhões) abastece 18 parques industriais, mas a água ultrapura ainda requer polimento no local. Tamil Nadu e Assam abrigam instalações de OSAT, ampliando a dispersão geográfica e reduzindo o risco de superconcentração. Bhubaneswar, em Odisha, adicionará capacidade de SiC até 2028, crucial para as cadeias de suprimentos de veículos elétricos que favorecem os portos orientais para o influxo de matérias-primas.

A dispersão entre múltiplos estados complica a mobilidade de talentos, mas estimula a concorrência entre os governos estaduais em incentivos fiscais, preços de terrenos e tarifas de energia. Dez projetos de semicondutores avaliados em INR 1,60 lakh crore (USD 19,2 bilhões) tinham aprovação regulatória no início de 2026, garantindo que o mercado de wafer de silício para semicondutores da Índia obtenha uma base de produção diversificada.

Cenário Competitivo

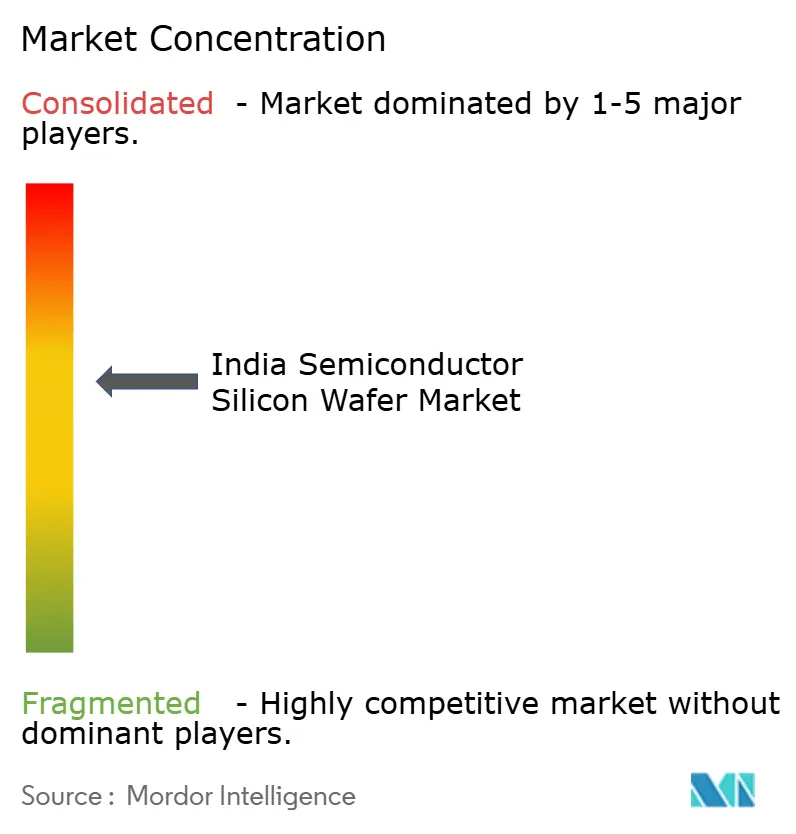

Os grandes players globais Shin-Etsu, SUMCO, Siltronic, GlobalWafers e SK Siltron respondem por aproximadamente 80% da capacidade mundial de fatiamento e polimento, mantendo o mercado de wafer de silício para semicondutores da Índia moderadamente concentrado. Nenhum opera uma planta doméstica, de modo que a segurança do fornecimento depende de acordos de compra de longo prazo e do alcance logístico das fábricas estrangeiras. A Siltronic investiu EUR 2 bilhões (USD 2,2 bilhões) em um site de 300 mm em Singapura que concluiu as qualificações de clientes em 2025, posicionando-se como um nó regional de matéria-prima assim que as fábricas indianas atingirem volume. No entanto, um prejuízo de EBIT em 2025 e uma dívida líquida de EUR 837 milhões reduzem sua flexibilidade de precificação, dando aos concorrentes com mais caixa espaço para ganhar participação de mercado por meio de estoque gerenciado pelo fornecedor.

Os fornecedores domésticos de serviços de recondicionamento estão emergindo como players de nicho. Ao oferecer economias de 30 a 40% em relação a wafers prime novos, eles ajudam as fábricas a atingir horizontes de retorno de 7 a 10 anos, embora os volumes permaneçam pequenos. Os novos entrantes da China continental expandem a capacidade, mas enfrentam obstáculos de confiança de fornecimento sob as diretrizes de aquisição da Índia. A tecnologia é o verdadeiro diferenciador: a fábrica de Singapura da Siltronic, habilitada por IA, visa margens de EBITDA superiores a 50% em escala, enquanto a Tata Electronics se compromete com benchmarks similares de automação fabril, indicando que a liderança de custo derivará da análise de rendimento tanto quanto da arbitragem de mão de obra.

No geral, a disputa entre fornecedores gira em torno de garantir contratos âncora com a Tata, a HCL-Foxconn e a Micron antes que a fabricação local de wafers amadureça. Essa estratégia preventiva visa bloquear alocações de capacidade, reduzir a exposição ao mercado spot e criar custos de troca, moldando uma estrutura de mercado em que o capital relacional rivaliza com a capacidade física na determinação da participação.

Líderes do Setor de Wafer de Silício para Semicondutores da Índia

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Micron Technology inaugurou seu complexo ATMP em Sanand, enviando os primeiros módulos de DRAM e NAND montados domesticamente na Índia para a Dell.

- Fevereiro de 2026: A Siltronic emitiu orientação para o exercício fiscal de 2026 sinalizando menor demanda por 200 mm, um dólar mais fraco e redução dos gastos de capital para EUR 180 a 220 milhões.

- Fevereiro de 2026: A Kaynes Technology recebeu aprovação de apoio fiscal para sua linha OSAT de INR 13 bilhões (USD 156 milhões), com previsão de receita de INR 15 bilhões (USD 180 milhões) proveniente da unidade.

- Julho de 2025: A Siltronic concluiu as qualificações para sua fábrica de 300 mm em Singapura e encerrou a produção de ≤ 150 mm em Burghausen.

Escopo do Relatório do Mercado de Wafer de Silício para Semicondutores da Índia

O Relatório do Mercado de Wafer de Silício para Semicondutores da Índia é Segmentado por Diâmetro de Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Optoeletrônica/Sensores/Micro), Tipo de Wafer (Prime Polido, Epitaxial, SOI, Silício Especial), e Usuário Final (Eletrônicos de Consumo, Dispositivos Móveis/Smartphones, PCs/Servidores, Industrial, Telecomunicações, Automotivo, Outros). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Optoeletrônica, Sensores, Micro |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) |

| Eletrônicos de Consumo |

| Dispositivos Móveis e Smartphones |

| PCs e Servidores |

| Industrial |

| Telecomunicações |

| Automotivo |

| Outros Usuários Finais |

| Por Diâmetro de Wafer (Volume, equivalente a 12 polegadas, 000 unidades) | Até 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semicondutor | Lógico |

| Memória | |

| Analógico | |

| Discreto | |

| Optoeletrônica, Sensores, Micro | |

| Por Tipo de Wafer | Prime Polido |

| Epitaxial | |

| Silício sobre Isolante (SOI) | |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) | |

| Por Usuário Final | Eletrônicos de Consumo |

| Dispositivos Móveis e Smartphones | |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por wafers na Índia até 2031?

O consumo total está projetado em 921,82 milhões de polegadas quadradas até 2031, expandindo-se a um CAGR de 6,75% a partir de 2026.

Qual diâmetro de wafer domina as fábricas indianas atuais?

O formato de 300 mm capturou 74,88% do volume em 2025 e permanece o tamanho preferido pela eficiência de custo por die.

Qual é o papel dos incentivos governamentais?

A Missão de Semicondutores da Índia reembolsa até 50% do capex, reduzindo significativamente as barreiras financeiras para novas fábricas.

Por que a eletrônica automotiva é crítica para o crescimento do mercado de wafers?

Os programas de veículos elétricos aumentam a área de wafer por carro em 130%, impulsionando um CAGR de 6,18% na demanda automotiva.

Quem são os principais fornecedores internacionais de wafers para a Índia?

Shin-Etsu, SUMCO, Siltronic, GlobalWafers e SK Siltron controlam coletivamente cerca de 80% da capacidade global e fornecem para a Índia sob contratos de longo prazo.

Página atualizada pela última vez em: