Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

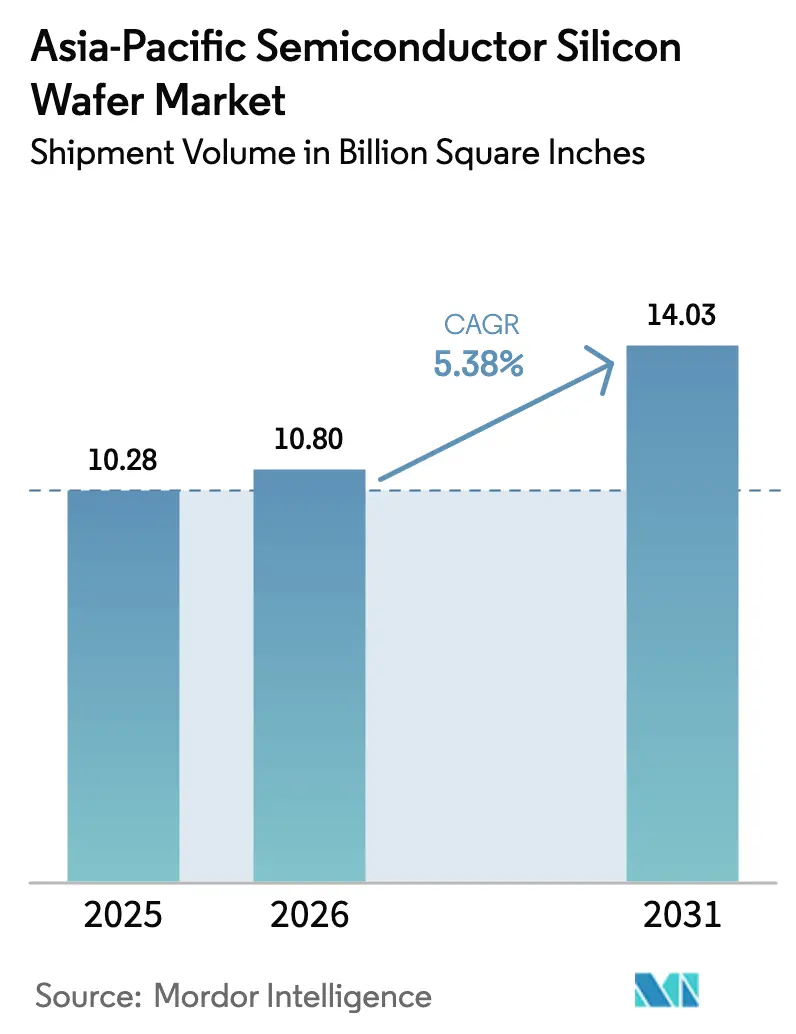

| Tamanho do mercado no ano base (2025) | 10.28 Billion Square Inches |

| Volume do Mercado (2026) | 10.80 Billion Square Inches |

| Volume do Mercado (2031) | 14.03 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

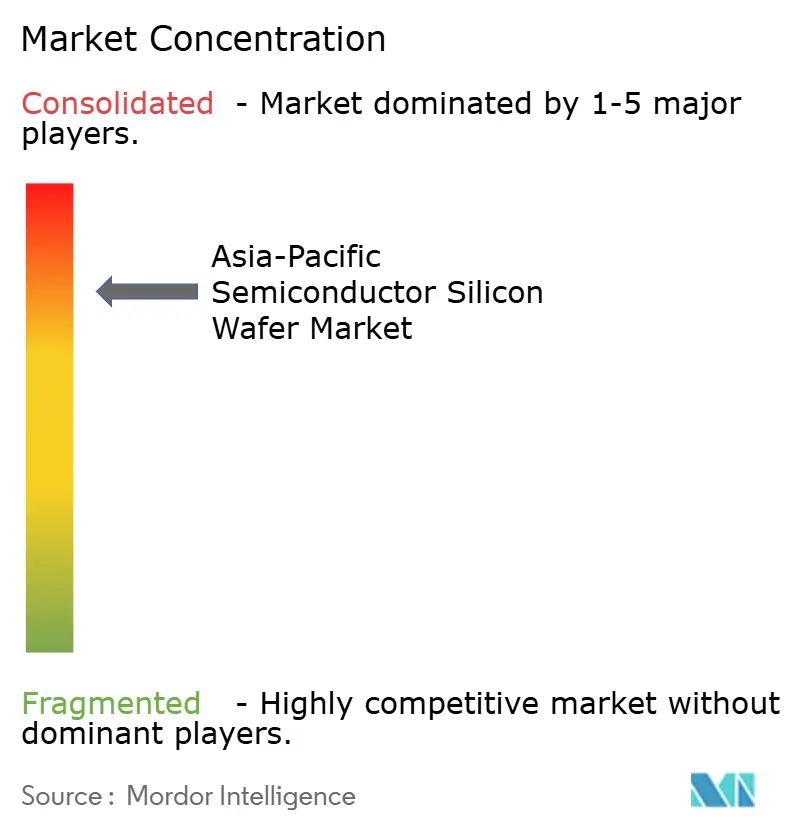

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Wafer de Silício para Semicondutores da Ásia Pacífico, em termos de volume de remessa, foi avaliado em 10,28 bilhões de Polegadas Quadradas em 2025 e estima-se que cresça de 10,80 bilhões de Polegadas Quadradas em 2026 para atingir 14,03 bilhões de Polegadas Quadradas até 2031, a um CAGR de 5,38% durante o período de previsão (2026-2031). O avanço de programas soberanos de chips na China, Índia, Japão e Coreia do Sul está impulsionando a construção de novas fábricas, enquanto os data centers de hiperescala e os dispositivos 5G mantêm elevada a demanda por substratos prime polidos de 300 mm. Megaclusters planejados em Yongin, Pyeongtaek, Tainan, Gujarat e Hokkaido já garantiram fornecimento de wafer por vários anos, encurtando os ciclos de aquisição e restringindo o mercado aberto. Simultaneamente, a transição para silício sobre isolante para módulos de front-end de radiofrequência e a migração de dispositivos de potência para carboneto de silício e nitreto de gálio estão remodelando o mix, liberando capacidade madura de 200 mm para analógicos e discretos. A pressão de preços decorrente da inflação de energia permanece um obstáculo, mas a integração vertical e os contratos de energia renovável estão amortecendo os principais produtores.

Principais Conclusões do Relatório

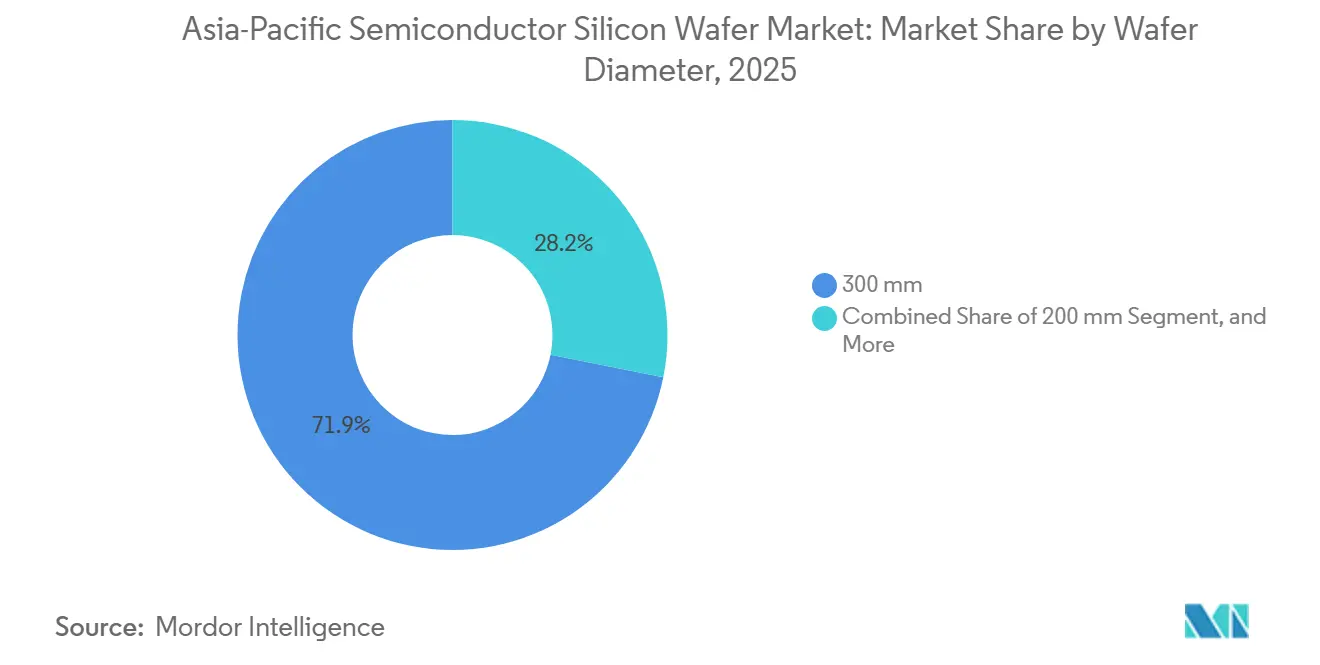

- Por diâmetro do wafer, os produtos de 300 mm representaram 71,85% do volume de 2025, enquanto o segmento de 300 mm deve expandir a um CAGR de 5,99% até 2031.

- Por tipo de dispositivo semicondutor, o segmento lógico deteve 33,59% da participação do mercado de wafer de silício para semicondutores da Ásia Pacífico em 2025 e está posicionado para crescer a 5,75% até 2031.

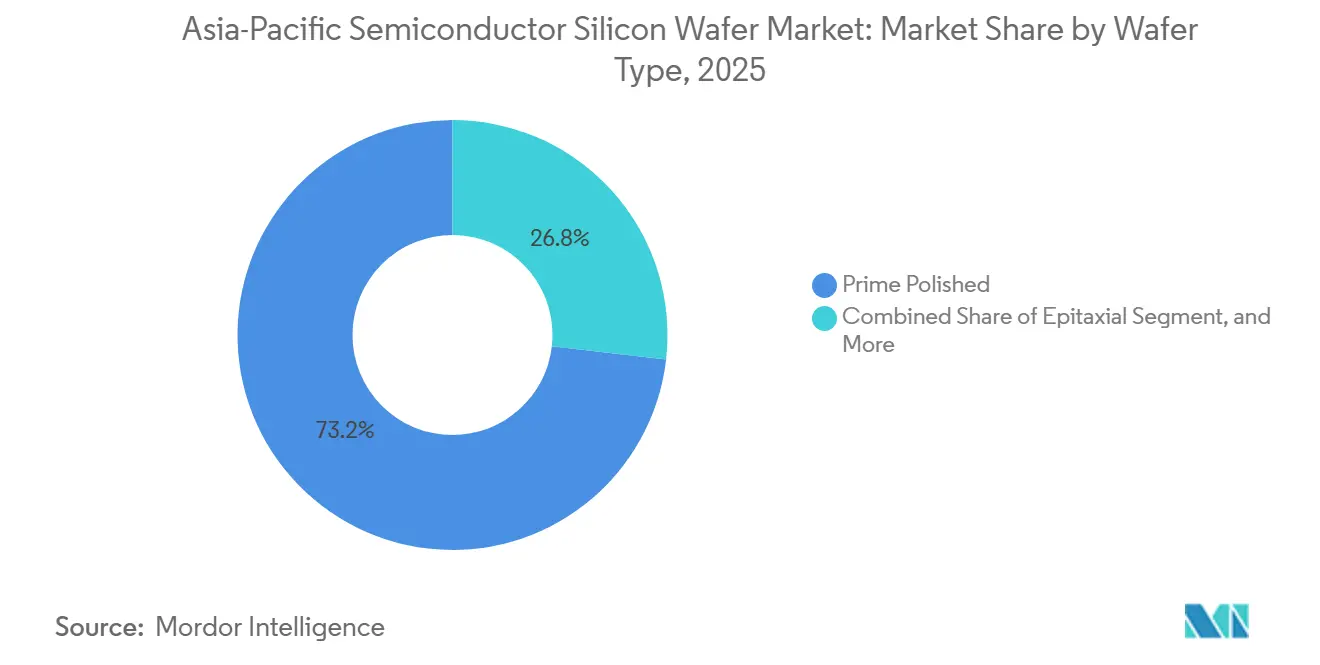

- Por tipo de wafer, os substratos prime polidos responderam por 73,19% da demanda de 2025; o silício sobre isolante é a categoria de crescimento mais rápido, com um CAGR de 6,07% até 2031.

- Por usuário final, a eletrônica de consumo liderou com 40,62% da participação do mercado de wafer de silício para semicondutores da Ásia Pacífico em 2025, enquanto as aplicações automotivas devem registrar o maior CAGR de 6,21% até 2031.

- Por geografia, a China respondeu por 63,37% da produção regional de wafers em 2025; a Índia é a geografia de crescimento mais rápido, avançando a um CAGR de 6,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer de Silício para Semicondutores da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Penetração crescente de smartphones 5G impulsionando a demanda por wafers de 300 mm | +1.2% | China, Índia, Coreia do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Subsídios governamentais para a fabricação doméstica de semicondutores | +1.5% | China, Índia, Japão, Coreia do Sul, Taiwan | Longo prazo (≥4 anos) |

| Implantação rápida de data centers de IA exigindo nós lógicos avançados | +1.3% | China, Japão, Coreia do Sul, Singapura | Curto prazo (≤2 anos) |

| Transição para carboneto de silício e GaN liberando capacidade de 200 mm | +0.6% | Japão, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Demanda crescente por circuitos integrados fotônicos em equipamentos de telecomunicações | +0.4% | China, Japão, Coreia do Sul, Taiwan | Médio prazo (2-4 anos) |

| Adoção de redes de distribuição de energia pelo lado traseiro aumentando as etapas de CMP | +0.3% | Taiwan, Coreia do Sul, China | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Crescente de Smartphones 5G Impulsionando a Demanda por Wafers de 300 mm

O acentuado aumento nas remessas de aparelhos 5G está migrando os módulos de front-end e os processadores de aplicação para substratos de 300 mm que suportam litografia abaixo de 5 nm. Os montadores do continente asiático remeteram mais de 280 milhões de smartphones 5G em 2025, e a Índia encerrou o mesmo ano com 180 milhões de assinantes 5G. As fundições em Tainan, Hwaseong e Xangai estão, portanto, operando com utilização próxima à capacidade máxima para nós de 4 nm e 3 nm. A adoção do silício sobre isolante de radiofrequência acelerou à medida que os projetos de ondas milimétricas exigem substratos de perda ultrabaixa. Ciclos de atualização mais longos para telefones premium paradoxalmente elevam o conteúdo total de silício por unidade, estabilizando o consumo de wafers mesmo quando as vendas unitárias se estabilizam.[1]Taiwan Semiconductor Manufacturing Company, "Relatório de Sustentabilidade Corporativa 2025," tsmc.com

Subsídios Governamentais para a Fabricação Doméstica de Semicondutores

Os incentivos fiscais agora dominam os roteiros de despesas de capital em toda a região. O gabinete japonês reservou JPY 2 trilhões (USD 13,5 bilhões) para uma fundição de 2 nm em Hokkaido, e a Missão de Semicondutores da Índia elevou seu conjunto de incentivos para USD 15 bilhões. A Coreia do Sul elevou os créditos fiscais para 25% do capital investido, incentivando um compromisso adicional de KRW 120 trilhões (USD 91 bilhões) em Yongin. O terceiro Fundo Nacional de CI da China injetou CNY 344 bilhões (USD 47 bilhões) em expansões de nós maduros. Esses subsídios garantem grandes pedidos de wafers por meio de contratos de longo prazo, reduzindo assim a disponibilidade no mercado spot e pressionando os preços para cima, apesar da nova capacidade.[2]Shin-Etsu Chemical Co. Ltd., "Plano de Gestão de Médio Prazo 2026," shinetsu.co.jp

Implantação Rápida de Data Centers de IA Exigindo Nós Lógicos Avançados

Os hiperescaladores adquiriram mais de 2,8 milhões de aceleradores de IA em 2025. Cada dispositivo tensor de próxima geração consome uma área de die maior e pilhas de memória de alta largura de banda mais espessas, o que reduz o rendimento por wafer. Para cumprir os cronogramas, a Taiwan Semiconductor Manufacturing Company e a Samsung Foundry juntas liberaram 1,1 milhão adicionais de equivalentes de wafer para lógica de IA e memória. Estima-se que este único impulsionador acrescente aproximadamente 1,3 ponto percentual ao CAGR regional até 2028, à medida que os gastos de capital em clusters de IA permanecem concentrados no início do período.[3]Samsung Electronics Co. Ltd., "Atualização do Roteiro de Fundição 2025," samsung.com

Transição para Carboneto de Silício e GaN Liberando Capacidade de 200 mm

Os inversores de tração automotiva e os amplificadores de potência para telecomunicações estão migrando para substratos de carboneto de silício e nitreto de gálio. O movimento libera linhas maduras de silício de 200 mm para produção analógica, de sensores e de microcontroladores, aliviando a escassez pós-pandemia em nós legados. À medida que os preços spot dos wafers prime polidos de 200 mm recuaram para cerca de USD 90 por peça no início de 2026, as taxas de utilização nos fornecedores especializados permaneceram acima de 90%, fornecendo material de alta resistividade para chaves de radiofrequência com margem superior a 25%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez crônica de matéria-prima de polissilício ultrapuro | -0.9% | China, Japão, Coreia do Sul, Taiwan | Curto prazo (≤2 anos) |

| Escalada dos preços de energia no Leste Asiático impactando os custos das fábricas de wafer | -0.7% | Coreia do Sul, Japão, Taiwan | Médio prazo (2-4 anos) |

| Controles de exportação dos EUA sobre ferramentas avançadas atrasando expansões de capacidade | -0.5% | China | Longo prazo (≥4 anos) |

| Alta densidade de defeitos em linhas piloto de 450 mm dificultando investimentos | -0.2% | Global (trabalho piloto no Japão e em Taiwan) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Matéria-Prima de Polissilício Ultrapuro

A produção de polissilício em Xinjiang caiu 18% no final de 2025 após diretrizes de racionamento de energia, empurrando os preços spot acima de USD 30 por kg e inflando os custos de matéria-prima em dois dígitos para os produtores de wafer sem fornecimento próprio. Embora a Tokuyama e a OCI estejam adicionando 25.000 toneladas métricas de nova capacidade em leito fluidizado, a produção comercial não chegará antes de 2027. Grandes players como a Shin-Etsu Chemical e a SUMCO protegem as margens por meio da integração a montante, deixando os concorrentes menores sobrecarregados com extensões de prazo de entrega de 8 a 12 semanas.

Escalada dos Preços de Energia no Leste Asiático Impactando os Custos das Fábricas de Wafer

As tarifas de serviços públicos na Coreia do Sul, Japão e Taiwan subiram de 9% a 14% durante 2025-2026, em meio ao aumento das contas de importação de gás natural liquefeito. A energia agora representa aproximadamente 40% dos custos totais de processamento de wafer. A fábrica de Gumi da SK Siltron, que consome 1,2 milhão de wafers de 300 mm mensalmente, viu as despesas anuais com eletricidade aumentar em USD 34 milhões após o reajuste tarifário de abril de 2025. Em resposta, a Siltronic instalou recuperação de calor residual em Singapura, reduzindo a intensidade energética em 11% e estabelecendo um novo referencial de contenção de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Crescente Dominância dos 300 mm

A classe de 300 mm respondeu por 71,85% do total de remessas em 2025, impulsionada pelo escalonamento de lógica e memória de alta largura de banda. Espera-se que o tamanho do mercado de wafer de silício para semicondutores da Ásia Pacífico para substratos de 300 mm se expanda mais rapidamente do que a linha de base geral, à medida que os transistores gate-all-around em 2 nm aumentam a área de die e impulsionam o consumo de wafer por chip. A base instalada já abrange 42 fábricas na região, e a planta Shirakawa da Shin-Etsu sozinha elevou a produção epitaxial para 800.000 wafers por mês em 2025.

As linhas maduras de 200 mm continuam a atender aplicações de potência analógica e sensores, amortecidas pela capacidade liberada pela migração para carboneto de silício. Os wafers de até 150 mm permanecem um nicho de menos de 5% para dispositivos de arsenieto de gálio e fosfeto de índio. Os desafios de custo total de propriedade deixam os projetos piloto de 450 mm em um dilema, pois as densidades de defeitos permanecem três vezes acima do limiar para rendimentos de equilíbrio. Essa questão persistente destaca as significativas barreiras técnicas e econômicas que precisam ser superadas antes que a tecnologia de 450 mm possa atingir viabilidade comercial. Consequentemente, esse revés adia qualquer transformação na cadeia de suprimentos estabelecida de 300 mm, que continua a dominar o cenário de fabricação de semicondutores.

Por Tipo de Dispositivo Semicondutor: Ascendência do Segmento Lógico

Os dispositivos lógicos responderam por 33,59% das remessas em 2025, impulsionados por IA, bandas base 5G e aceleradores personalizados. A participação do mercado de wafer de silício para semicondutores da Ásia Pacífico para o segmento lógico é sustentada por contagens recordes de retículas que aumentam o consumo de wafer por chip, enquanto a integração heterogênea acrescenta à demanda por substratos. A memória ficou em segundo lugar com aproximadamente 30%, com as pilhas de memória de alta largura de banda impulsionando etapas de desbaste mais espessas e wafers acabados mais finos.

Os segmentos analógico e discreto juntos absorvem a maior parte do fornecimento de 200 mm recém-liberado, atendendo aos trens de força automotivos e à automação industrial. À medida que as tecnologias lidar e de tempo de voo ganham tração, o consumo combinado de wafer para sensores, MEMS e optoeletrônica — cada um detendo uma participação de um dígito alto — continua a crescer. Esses componentes desempenham um papel crítico em diversas aplicações, incluindo os setores automotivo, de eletrônica de consumo e industrial, impulsionando seu crescimento constante. Essa estratégia de diversificação ajuda os fornecedores a resistir às flutuações cíclicas das vendas de smartphones, garantindo um fluxo de receita mais estável.

Por Tipo de Wafer: Prime Polido Lidera, SOI Ganha Impulso

Em 2025, os materiais prime polidos responderam por 73,19% do volume regional, alinhando-se às necessidades convencionais de lógica e memória que exigem densidades de defeitos abaixo de 0,08 cm-². O mercado da Ásia Pacífico para wafers de silício para semicondutores, particularmente os substratos prime polidos, está posicionado para se alinhar com a demanda crescente. Isso é impulsionado pela necessidade de wafers base ultrafinos em redes de distribuição de energia pelo lado traseiro, que podem suportar ciclos extras de CMP. A adoção crescente de tecnologias avançadas de semicondutores e a demanda crescente por aplicações de computação de alto desempenho contribuem ainda mais para a expansão deste segmento.

O silício sobre isolante, crescendo a um CAGR robusto de 6,07%, está ganhando tração, especialmente em projetos de front-end de radiofrequência e MCU de baixo consumo. Os wafers epitaxiais, com uma participação de mercado de 15%, são sustentados pela demanda de semicondutores de potência e sensores de imagem CMOS. O silício especial, abrangendo variantes de alta resistividade e grau de sensor, captura consistentemente uma participação de mercado de 6%. No entanto, ele comanda preços premium, reflexo de suas rigorosas especificações de espessura e dopante. O foco crescente em dispositivos energeticamente eficientes e a integração de tecnologias avançadas de sensores devem impulsionar um crescimento adicional nesses segmentos de silício especial.

Por Usuário Final: Eletrônica de Consumo Lidera, Automotivo Acelera

Em 2025, a eletrônica de consumo, liderada por smartphones, tablets e wearables, dominou o uso de wafers com uma participação de 40,62%. O mercado da Ásia Pacífico para wafers de silício para semicondutores, intimamente ligado aos dispositivos móveis, demonstra resiliência. Isso se deve em grande parte ao crescente conteúdo das unidades 5G, que compensa os volumes que de outra forma estariam estagnados. A adoção crescente de tecnologias avançadas na eletrônica de consumo, como telas dobráveis e recursos de realidade aumentada (RA), impulsiona ainda mais a demanda por wafers de semicondutores. Enquanto isso, os PCs e servidores, impulsionados por estações de trabalho de IA e nós de borda, detêm uma participação de mercado estável na faixa intermediária dos dois dígitos.

O setor automotivo se destaca como o principal impulsionador de crescimento, com um CAGR projetado de 6,21% até 2031. Notavelmente, as plataformas de veículos elétricos a bateria agora incorporam até 3.500 dispositivos semicondutores por veículo, um número que supera os modelos de combustão interna em mais de quatro vezes. A tendência crescente de direção autônoma e veículos conectados também contribui significativamente para a demanda por wafers de semicondutores no setor automotivo. Além disso, os setores de infraestrutura industrial e de telecomunicações, impulsionados por retrofits da Indústria 4.0 e implantações de estações base 5G, contribuem significativamente, representando juntos cerca de um quinto do total de remessas. A integração de dispositivos IoT e soluções de manufatura inteligente aumenta ainda mais a demanda por wafers nesses segmentos.

Análise Geográfica

A China capturou 63,37% das remessas da Ásia Pacífico em 2025, refletindo tanto a demanda doméstica por eletrônicos quanto uma expansão agressiva da capacidade de nós maduros. A Fase III do Fundo Nacional de CI implantou CNY 344 bilhões (USD 47 bilhões) para ampliar a produção de 14 nm a 28 nm, enquanto as limitações dos controles de exportação continuam a restringir as aspirações abaixo de 7 nm. O Japão ficou em segundo lugar com cerca de 12% de participação, ancorado pela Shin-Etsu Chemical e pela SUMCO, que fornecem mais da metade dos blanks de 300 mm do mundo.

A Samsung Electronics e a SK Hynix, dois gigantes da Coreia do Sul, consumiram conjuntamente 1,9 milhão de wafers de 300 mm mensalmente para DRAM, NAND e memória de alta largura de banda, conferindo ao país uma participação de mercado de 14%. A posição dominante da Coreia do Sul no mercado de semicondutores é ainda mais reforçada por suas capacidades avançadas de fabricação e investimentos significativos em P&D. Taiwan, com uma participação de 8%, exerce maior influência estratégica: a Taiwan Semiconductor Manufacturing Company domina o processamento global de lógica abaixo de 7 nm e adquire 85% de seus blanks localmente. O papel de Taiwan como player crítico na cadeia de suprimentos de semicondutores é sublinhado por sua liderança tecnológica e robustas estratégias de fornecimento local.

A Índia, impulsionada por um esquema de incentivos de USD 15 bilhões, está em rápida ascensão, com projeção de crescimento a um CAGR de 6,11% até 2031. Com três fábricas greenfield aprovadas em 2025, a demanda deve disparar, exigindo 120.000 wafers adicionais mensalmente até 2030. Essa trajetória de crescimento destaca a ambição da Índia de se estabelecer como um player-chave no cenário global de semicondutores, apoiada por políticas governamentais favoráveis e crescentes investimentos estrangeiros. Enquanto isso, o restante da Ásia, abrangendo Singapura, Malásia e Austrália, compôs os 3% finais, colhendo os frutos dos esforços de diversificação da cadeia de suprimentos de clientes dos EUA e europeus. Essas regiões se beneficiaram de seu posicionamento estratégico e dos esforços para atrair investimentos em semicondutores, fortalecendo ainda mais seu papel na cadeia de suprimentos global.

Cenário Competitivo

A concentração de mercado é moderada: os três principais fornecedores, Shin-Etsu Chemical, SUMCO Corporation e GlobalWafers, controlaram cerca de 68% das remessas de 300 mm e 55% do volume de 200 mm em 2025. Os fabricantes de dispositivos integrados agora garantem de 40% a 50% da capacidade do mercado aberto por meio de acordos de fornecimento de uma década, pressionando os independentes. A expansão de JPY 180 bilhões (USD 1,2 bilhão) da Shin-Etsu em Shirakawa e o pacto de 10 anos da SUMCO com a Samsung ilustram a tendência em direção a um alinhamento vertical mais estreito.

Os produtores especializados estão estabelecendo posições sólidas em substratos de alta resistividade, grau de sensor e ultrafinos, impulsionados pela crescente demanda em diversas aplicações. A Soitec está na vanguarda do SOI de radiofrequência, aproveitando sua expertise para atender às crescentes necessidades das tecnologias avançadas de comunicação. Enquanto isso, a Wafer Works obteve a certificação de segurança funcional ISO 26262 para seus wafers de sensor, que são fundamentais para o lidar automotivo, garantindo maior segurança e confiabilidade em veículos autônomos. A Ferrotec, aproveitando sua tecnologia proprietária de fluido magnético, não apenas melhorou os rendimentos de puxamento de cristal, mas também está escalando suas linhas de 200 mm reformuladas em Singapura para atender à crescente demanda global por substratos de alta qualidade.

Os concorrentes chineses Zhonghuan Semiconductor e Shanghai Simgui dobraram sua produção de 300 mm, mas ainda ficam atrás dos pares japoneses em um a dois nós tecnológicos em uniformidade epitaxial e controle de defeitos. Os depósitos de patentes para deposição de camada atômica em faces traseiras de wafers cresceram 42% ano a ano, liderados pela Taiwan Semiconductor Manufacturing Company, Samsung e Applied Materials, sinalizando uma rápida mudança em direção a projetos de distribuição de energia pelo lado traseiro que exigem substratos ultrafinos.

Líderes do Setor de Wafer de Silício para Semicondutores da Ásia Pacífico

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Siltronic AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Shin-Etsu Chemical anunciou uma expansão de JPY 180 bilhões (USD 1,2 bilhão) de sua planta Shirakawa, adicionando 200.000 wafers epitaxiais de 300 mm por mês até meados de 2028.

- Janeiro de 2026: A SUMCO Corporation finalizou um acordo de 10 anos para fornecer 1,5 milhão de wafers prime polidos de 300 mm anualmente à Samsung Electronics.

- Dezembro de 2025: A GlobalWafers concluiu a fase 2 de sua fábrica no Texas, investindo USD 4 bilhões adicionais para elevar a capacidade de 300 mm em 1,2 milhão de wafers por mês até 2027.

- Novembro de 2025: A SK Siltron comprometeu KRW 3,5 trilhões (USD 2,6 bilhões) para uma nova instalação de 300 mm em Gumi, com início de operações previsto para o início de 2028.

Escopo do Relatório do Mercado de Wafer de Silício para Semicondutores da Ásia Pacífico

O Relatório do Mercado de Wafer de Silício para Semicondutores da Ásia Pacífico é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outros Tipos de Dispositivos Semicondutores), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante (SOI), Silício Especial), Usuário Final (Eletrônica de Consumo, Dispositivos Móveis e Smartphones, PCs e Servidores, Industrial, Telecomunicações, Automotivo, Outras Aplicações de Usuário Final) e Geografia (China, Japão, Coreia do Sul, Taiwan, Índia, Restante da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Termos de Volume de Remessa (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores, Optoeletrônica, Sensores, Micro |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante, SOI |

| Silício Especial, Alta Resistividade, Potência, Grau de Sensor |

| Eletrônica de Consumo |

| Dispositivos Móveis e Smartphones |

| PCs e Servidores |

| Industrial |

| Telecomunicações |

| Automotivo |

| Outras Aplicações de Usuário Final |

| China |

| Japão |

| Coreia do Sul |

| Taiwan |

| Índia |

| Restante da Ásia Pacífico |

| Por Diâmetro do Wafer | Até 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semicondutor | Lógico |

| Memória | |

| Analógico | |

| Discreto | |

| Outros Tipos de Dispositivos Semicondutores, Optoeletrônica, Sensores, Micro | |

| Por Tipo de Wafer | Prime Polido |

| Epitaxial | |

| Silício sobre Isolante, SOI | |

| Silício Especial, Alta Resistividade, Potência, Grau de Sensor | |

| Por Usuário Final | Eletrônica de Consumo |

| Dispositivos Móveis e Smartphones | |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final | |

| Por Geografia | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por wafers de silício na Ásia Pacífico até 2031?

As remessas devem atingir 14,04 bilhões de polegadas quadradas até 2031, refletindo uma taxa de crescimento anual composta de 5,38% a partir de 2026.

Qual diâmetro de wafer está se expandindo mais rapidamente?

A classe de 300 mm cresce mais rapidamente, a um CAGR de 5,99% até 2031, impulsionada pelos requisitos de lógica avançada e memória de alta largura de banda.

Por que o consumo automotivo está crescendo tão acentuadamente?

Os veículos elétricos a bateria incorporam até 3.500 chips por veículo, mais de quatro vezes os projetos de combustão interna, elevando a demanda por wafers automotivos a um CAGR de 6,21%.

Quais países se beneficiam mais dos programas de subsídios?

China, Índia, Japão e Coreia do Sul implantam coletivamente mais de USD 165 bilhões em incentivos, acelerando a capacidade localizada de wafers e fábricas.

Quais riscos restringem o fornecimento no curto prazo?

A escassez de polissilício ultrapuro e o aumento das tarifas de energia no Leste Asiático comprimem as margens e prolongam os prazos de entrega para os menores produtores de wafer.

Quem são os principais fornecedores de wafer?

A Shin-Etsu Chemical, a SUMCO Corporation e a GlobalWafers controlam conjuntamente cerca de dois terços das remessas de 300 mm, com nichos especializados detidos pela Soitec, Wafer Works e Ferrotec.

Página atualizada pela última vez em: