Tamanho e Participação do Mercado de Wafer de Silício Semicondutor 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 382.95 Million Square Inches |

| Volume do Mercado (2031) | 689.02 Million Square Inches |

| Taxa de crescimento (2026 - 2031) | 12.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício Semicondutor 5G por Mordor Intelligence

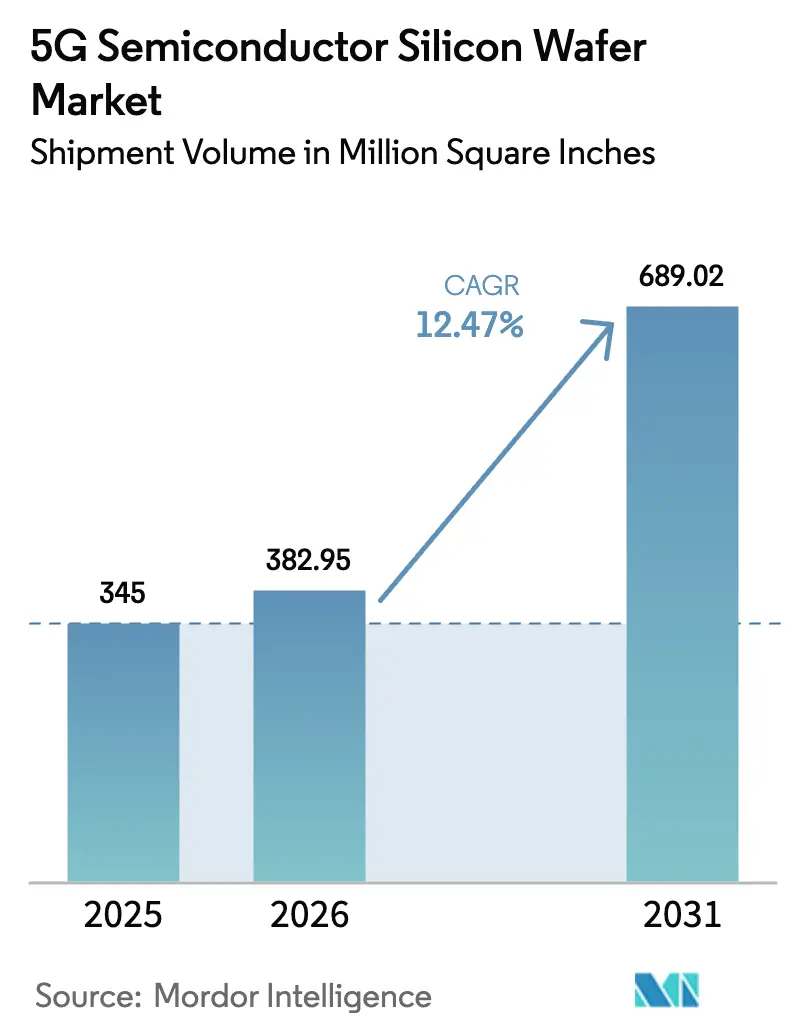

Espera-se que o tamanho do mercado de wafer de silício semicondutor 5G cresça de 345 milhões de polegadas quadradas em 2025 para 382,95 milhões de polegadas quadradas em 2026, com previsão de atingir 689,02 milhões de polegadas quadradas até 2031, a um CAGR de 12,47% no período de 2026 a 2031. A migração para abaixo de 7 nanômetros em smartphones, o adensamento da infraestrutura urbana de 5G e a conversão sustentada para substratos de 300 milímetros permanecem os motores estruturais de crescimento do mercado de wafer de silício semicondutor 5G. A forte aquisição por fabricantes de handsets da Ásia-Pacífico assegura a produção de fundições a longo prazo, enquanto os programas de relocalização da América do Norte e da Europa diversificam o fornecimento geográfico sem deslocar a dominância da região. A escassez de substratos permite que os cinco principais fabricantes de wafers imponham escaladores anuais de preços, e a recente consolidação, como a aquisição da SK Siltron pela Doosan, intensifica o poder de negociação dos incumbentes. As restrições ambientais ao uso de água ultrapura e as oscilações nos preços do polissilício moderam a expansão das margens, mas não desviaram os programas de investimento em capital que sustentam a trajetória de crescimento do mercado de wafer de silício semicondutor 5G.

Principais Conclusões do Relatório

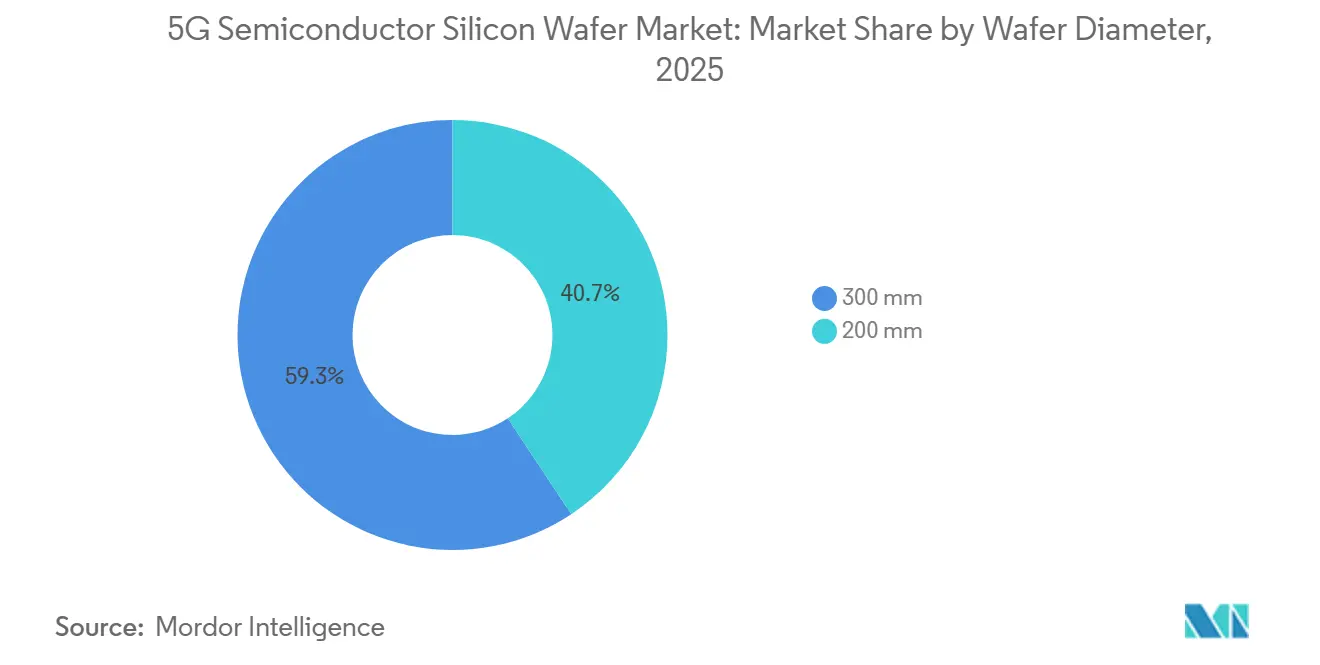

- Por diâmetro do wafer, o segmento de 300 mm capturou 59,32% da participação do mercado de wafer de silício semicondutor 5G em 2025, e está avançando a um CAGR de 13,23% até 2031.

- Por nó tecnológico, os nós mainstream (10nm-28nm) responderam por 43,78% da participação de mercado em 2025; o nó avançado (abaixo de 7nm) registrou o crescimento mais rápido, com um CAGR de 13,73% no período de 2026 a 2031.

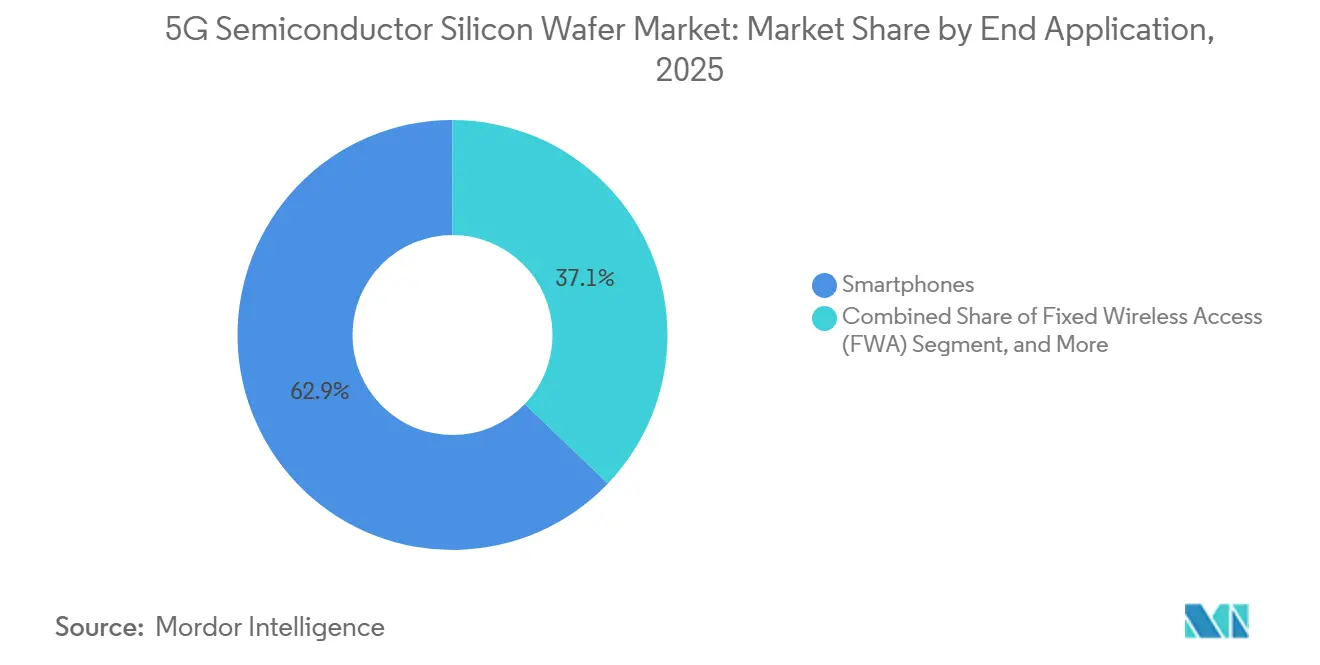

- Por aplicação final, os smartphones dominaram com 62,86% da participação de mercado em 2025, enquanto os equipamentos de acesso sem fio fixo são o segmento de crescimento mais rápido, com um CAGR de 13,46% até 2031.

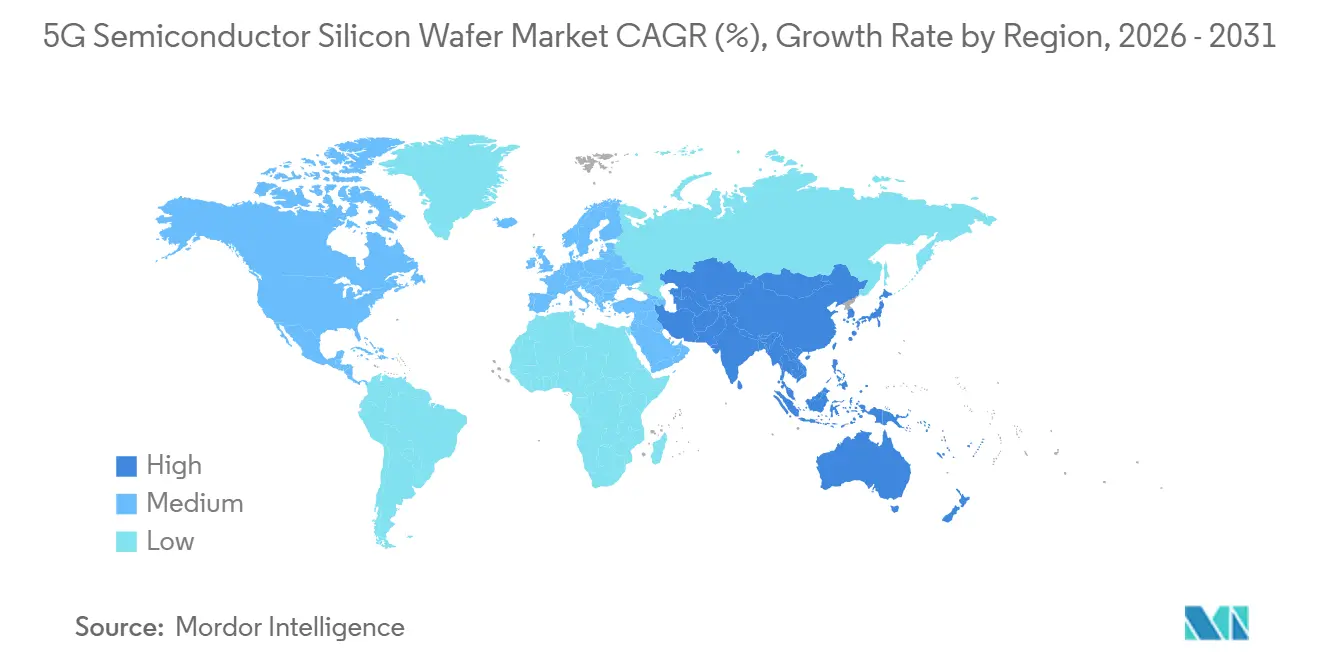

- Por geografia, a Ásia-Pacífico comandou 72,61% da participação de mercado em 2025 e também lidera a expansão com um CAGR de 13,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício Semicondutor 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Tráfego de Dados Móveis proveniente de Smartphones 5G | +2.8% | Global, com pico de intensidade na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Implantação Rápida de Infraestrutura de Telecomunicações 5G | +2.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda Crescente por Chips de Nó Avançado em Dispositivos 5G | +2.2% | Taiwan, Coreia do Sul, Estados Unidos (centros de fundição) | Médio prazo (2-4 anos) |

| Adoção do Afinamento de Wafer de Silício para Integração de Antenas 5G mmWave | +1.5% | América do Norte e Europa (alocações de espectro mmWave) | Longo prazo (≥ 4 anos) |

| Crescimento de Redes 5G Privadas na Automação Industrial | +1.3% | Alemanha, Estados Unidos, Japão (corredores de manufatura) | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Fabricação Localizada de Wafers em Economias Emergentes | +1.2% | Índia, Vietnã, México (centros semicondutores emergentes) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Dados Móveis proveniente de Smartphones 5G

As remessas globais de handsets 5G atingiram 1,2 bilhão em 2024 e têm previsão de chegar a 1,5 bilhão até 2026, com cada dispositivo premium dependendo de dies abaixo de 7 nanômetros que consomem uma área de wafer materialmente maior. Processadores flagship, como o A18 Pro da Apple com 19 bilhões de transistores, exigem planicidade do silício abaixo de 0,3 micrômetros para evitar defeitos de padronização por EUV.[1]Apple Inc., "Arquitetura do Chip A18 Pro," APPLE.COM As fundições pré-reservam capacidade de 300 milímetros com até um ano de antecedência, elevando os preços de tabela dos substratos em 12%-15% ao ano. Como uma única partícula abaixo de 20 nanômetros pode inutilizar um die avançado inteiro, os clientes migram cada vez mais para wafers de qualidade epitaxial com menos de 0,01 defeitos por cm², firmando contratos premium para o mercado de wafer de silício semicondutor 5G.

Implantação Rápida de Infraestrutura de Telecomunicações 5G

A China instalou 4,2 milhões de estações-base 5G até dezembro de 2024 e tem como meta 5 milhões até o final de 2025, mantendo a demanda por nós maduros para front-ends de RF enquanto o processamento digital de banda base migra para 7 nanômetros. Os operadores europeus aceleraram a implantação de small cells utilizando os sistemas RAN Compute da Ericsson, que integram ASSPs de 7 nanômetros.[2]Ericsson, "Portfólio RAN Compute para Redes 5G," ERICSSON.COM A onda de adensamento multiplica os sites necessários por quilômetro quadrado, elevando a demanda por wafers de nós mistos que abrangem de 180 nanômetros a 7 nanômetros. Os fornecedores que atendem ao mercado de wafer de silício semicondutor 5G, portanto, programam rodadas de produção sobrepostas de 200 milímetros e 300 milímetros para se proteger da volatilidade dos nós.

Demanda Crescente por Chips de Nó Avançado em Dispositivos 5G

A TSMC aumentou a produção de 3 nanômetros para 100.000 inícios de wafer por mês em meados de 2025, alocando aproximadamente 60% para SoCs de smartphones. A Samsung Foundry qualificou seu processo gate-all-around de 3 nanômetros no início de 2025, mas as lacunas iniciais de rendimento fizeram os prazos de entrega dos substratos saltarem de 12 semanas para 18 semanas. O nó 18A da Intel entra em alto volume em 2026 com entrega de energia pelo lado traseiro, o que aperta ainda mais as especificações de planicidade e contaminação. Essas migrações expandem os tamanhos dos dies, elevando a área de wafer por handset em 15%-20% e sustentando o crescimento de dois dígitos para o mercado de wafer de silício semicondutor 5G.

Adoção do Afinamento de Wafer de Silício para Integração de Antenas 5G mmWave

As implantações de ondas milimétricas nos Estados Unidos e em partes da Europa forçam os fabricantes de equipamentos originais de handsets a afinar o silício de 775 micrômetros para 50-100 micrômetros, de modo que as antenas de arranjo em fase fiquem a 2 milímetros do die de RF.[3]IEEE, "Processamento de Wafer Fino para Integração de Antenas mmWave," IEEEXPLORE.IEEE.ORG A Skyworks e a Qorvo migraram aproximadamente um quarto de suas linhas de produtos mmWave para silício sobre isolante de wafer fino durante 2024-2025. O afinamento aumenta o risco de quebra e os custos de processamento em 30%, mas permite 70% de eficiência de antena a 28 GHz. A capacidade especializada de wafer fino torna-se, assim, um segmento diferenciado do mercado de wafer de silício semicondutor 5G.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento em Capital para Fábricas de Wafer de 300 mm | -0.8% | Global, agudo em economias emergentes sem programas de subsídio | Médio prazo (2-4 anos) |

| Interrupções na Cadeia de Suprimentos de Polissilício Grau Semicondutor | -0.6% | Global, com exposição aguda na China e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Desafios de Rendimento em Nós Abaixo de 7nm para CIs de Front-End de RF | -0.5% | Taiwan, Coreia do Sul, Estados Unidos (locais de fundição avançada) | Médio prazo (2-4 anos) |

| Regulamentações Ambientais que Limitam o Uso de Água Ultrapura na Produção de Wafers | -0.3% | Europa, Califórnia, Taiwan (regiões com estresse hídrico) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento em Capital para Fábricas de Wafer de 300 mm

A construção de uma planta greenfield de 300 milímetros custa entre USD 10 bilhões e USD 20 bilhões, tornando a entrada de novos players rara e reforçando o oligopólio que sustenta o poder de precificação. O projeto de USD 7,5 bilhões da GlobalWafers no Texas recebeu USD 1,5 bilhão em subsídios dos Estados Unidos, mas ainda enfrenta um período de cinco anos de expansão antes que as receitas comecem. A SUMCO optou por fechar uma linha legada de 200 milímetros em vez de reinvestir, sinalizando que mesmo os incumbentes saem de ativos de escala insuficiente quando os períodos de retorno se prolongam. O escalonamento resultante de capacidade em incrementos de 50.000 wafers por mês limita a elasticidade da oferta para o mercado de wafer de silício semicondutor 5G.

Interrupções na Cadeia de Suprimentos de Polissilício Grau Semicondutor

Seis fornecedores controlam 85% do polissilício de 11 noves, e as oscilações do setor solar fizeram os preços passarem de USD 35/kg no início de 2024 para USD 22/kg em meados de 2025.[4]Wacker Chemie AG, "Dinâmica do Mercado de Polissilício," WACKER.COM Fabricantes menores de wafers sem contratos de longo prazo sofreram erosão abrupta de margens, levando duas empresas japonesas a sair do mercado entre 2022 e 2024. As restrições da Lista de Entidades complicam o acesso chinês ao polissilício ocidental, gerando aumentos na densidade de defeitos e forçando as empresas de wafers a manter até 120 dias de estoque. A volatilidade nesse insumo crítico permanece um freio latente para o mercado de wafer de silício semicondutor 5G.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Substratos Maiores Capturam Economias de Escala

A categoria de 300 milímetros detinha 59,32% da participação de mercado em 2025 e se beneficia de um CAGR de 13,23%, consolidando sua primazia até 2031. Cada wafer de 300 milímetros produz aproximadamente 2,4 vezes a contagem de dies de um wafer de 200 milímetros, traduzindo-se em um custo de fabricação unitário 30%-35% menor após a absorção da depreciação. As principais fábricas no Arizona, em Pyeongtaek e na Irlanda processam apenas esse diâmetro, garantindo uma demanda de base consolidada. O tamanho do mercado de wafer de silício semicondutor 5G para substratos de 300 milímetros irá, portanto, escalar mais rapidamente do que qualquer outro conjunto de diâmetros.

Embora os 200 milímetros permaneçam indispensáveis para RF legado, energia e MEMS, os planos de capital favorecem fortemente as linhas de 300 milímetros capazes de retificação ultrafina para embalagem chip-on-wafer-on-substrate. Os fornecedores capazes de garantir afinamento sem empenamento abaixo de 50 micrômetros capturam contratos premium, enquanto os produtores de segundo nível se concentram em estabilizar o serviço de 200 micrômetros para compradores automotivos e industriais. Essa bifurcação assegura o crescimento de longo prazo e amoriza a ciclicidade dentro do mercado mais amplo de wafer de silício semicondutor 5G.

Por Nó Tecnológico: Nós Avançados Superam o Mainstream Apesar da Complexidade

O Nó Mainstream (10nm-28nm) respondeu por 43,78% da participação de mercado em 2025, devido aos projetos de RF, PMIC e sinal misto que recompensam a economia de nós maduros. As margens brutas frequentemente superam a lógica de ponta porque os ajustes especializados de processo limitam a oferta competitiva. Consequentemente, a participação do mercado de wafer de silício semicondutor 5G para nós mainstream permanece grande mesmo à medida que a contagem de dies por produto diminui.

O Nó Avançado (abaixo de 7nm), no entanto, registra um CAGR de 13,73% até 2031, impulsionado por processadores de aplicativos e aceleradores de IA em smartphones premium. A TSMC e a Samsung alocam a maior parte de sua capacidade de 3 nanômetros para silício de handsets, impulsionando a planicidade do substrato, o controle de precipitados de oxigênio e os limiares de contaminação que apenas os dois principais fabricantes de wafers conseguem atender de forma confiável. À medida que a adoção de nós avançados se expande para acesso sem fio fixo e IA de borda, o tamanho do mercado de wafer de silício semicondutor 5G vinculado a nós abaixo de 7 nanômetros se expandirá de forma constante.

Por Aplicação Final: Smartphones Dominam, Acesso Sem Fio Fixo Cresce Rapidamente

Os smartphones responderam por 62,86% da participação de mercado em 2025, com cada handset flagship incorporando de seis a oito chips 5G discretos que duplicam a área de silício em comparação com os designs 4G. Os ciclos de atualização de dispositivos da Apple e da Samsung agora integram blocos de IA maiores, elevando a área de wafer por unidade em adicionais 15%-20%. Esse enriquecimento de conteúdo sustenta o volume absoluto mesmo com o platô nas remessas de handsets, consolidando a âncora dos smartphones para o mercado de wafer de silício semicondutor 5G.

O acesso sem fio fixo registra a expansão mais rápida, com um CAGR de 13,46%, impulsionado pelos objetivos de banda larga rural nos Estados Unidos, na Europa e em partes da Ásia. Plataformas como o Snapdragon X75 da Qualcomm unificam rádios de ondas milimétricas e sub-6 gigahertz em um único die, comprimindo a lista de materiais, mas gerando volumes constantes das linhas de fundição de 12 nanômetros e 4 nanômetros. Os segmentos de infraestrutura e industrial contribuem com crescimento equilibrado de meados dos dois dígitos, amortecendo coletivamente a exposição cíclica para o mercado de wafer de silício semicondutor 5G.

Análise Geográfica

A Ásia-Pacífico controlou 72,61% do mercado de wafer de silício semicondutor 5G em 2025 e se expande a um CAGR de 13,83% até 2031. Os 4,2 milhões de estações-base macro da China e o cluster de fundições de Taiwan geram juntos pools de demanda sem paralelo, enquanto os fornecedores japoneses de wafers controlam mais da metade da produção global de 300 milímetros. A política regional, notadamente os mandatos de localização de Pequim e os subsídios de embalagem avançada de Tóquio, ancora ainda mais a capacidade e reforça a posição de liderança da região.

A América do Norte captura participação estratégica por meio da Lei CHIPS e Ciência dos Estados Unidos, que subsidia fábricas no Texas, Arizona, Nova York e Ohio. Uma vez totalmente operacionais até 2028, esses sites consumirão aproximadamente 30-35 milhões de polegadas quadradas anualmente — cerca de 10% da participação global — assegurando o fornecimento doméstico para defesa e infraestrutura crítica sem erodir materialmente a liderança de volume da Ásia. O Canadá e o México aceleram investimentos complementares em back-end e nós maduros, completando um ecossistema continental que apoia o mercado de wafer de silício semicondutor 5G.

A Lei de Chips da Europa canaliza EUR 43 bilhões (USD 47 bilhões) para nova capacidade, elevando a demanda regional por wafers de 8% em 2025 para uma expectativa de 12%-14% até 2030, uma vez que os sites em Magdeburg e Dresden entrem em operação. A América do Sul e o Oriente Médio e África juntos permanecem abaixo de 3% de participação, com crescimento vinculado à eletrificação automotiva no Brasil e às implantações de data centers nos Emirados Árabes Unidos. Essas regiões menores, no entanto, ampliam a presença global do mercado de wafer de silício semicondutor 5G.

Cenário Competitivo

O mercado é concentrado com fornecedores como Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron e outros no mercado de wafer de silício semicondutor 5G. A aquisição de USD 3,2 bilhões da SK Siltron pela Doosan estreitou o fornecimento sul-coreano. Enquanto isso, a expansão da Siltronic em Singapura e a instalação da GlobalWafers no Texas diversificaram a presença regional sem reduzir a concentração do mercado.

Os dados de patentes revelam investimento sustentado na mitigação de defeitos e nanotopografia. A Shin-Etsu detém 47 registros ativos sobre controle de precipitação de oxigênio, enquanto a SUMCO lidera em técnicas de uniformidade de camada epitaxial. Esse fosso de propriedade intelectual, juntamente com preços de greenfield acima de USD 10 bilhões, desencoraja novos entrantes e reforça a estrutura de alta barreira do mercado de wafer de silício semicondutor 5G.

Os nichos especializados oferecem aberturas. A Wafer Works e a Gritek enfatizam silício sobre isolante e serviços de reaproveitamento para nós maduros, assegurando prêmios de preço de 30%-40% em volumes menores. Os concorrentes chineses Zhejiang Jinruihong e o braço de Xangai da Ferrotec expandem as linhas de 200 milímetros, mas ainda enfrentam ciclos de qualificação de vários anos com clientes de primeiro nível. À medida que a integração heterogênea se acelera, os fornecedores que dominarem o afinamento abaixo de 50 micrômetros, as vias de silício passante e a ligação sem delaminação deterão uma parcela desproporcional dos pools de valor emergentes dentro do mercado de wafer de silício semicondutor 5G.

Líderes do Setor de Wafer de Silício Semicondutor 5G

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Micron Technology iniciou as obras de uma fábrica de flash NAND de USD 24 bilhões em Singapura, com previsão de consumir 15 milhões de polegadas quadradas de wafers de 300 milímetros anualmente após a entrada em operação em 2028.

- Dezembro de 2025: A Doosan Corporation finalizou sua aquisição de USD 3,2 bilhões da SK Siltron, incluindo ativos de carboneto de silício em Michigan.

- Outubro de 2025: A fábrica de Kumamoto da TSMC obteve a qualificação de 28 nanômetros antes do prazo, assegurando o fornecimento de wafers das plantas próximas da SUMCO.

- Setembro de 2025: A GlobalFoundries investiu USD 1,5 bilhão para aumentar a capacidade de Malta, Nova York, em 25.000 inícios de wafer por mês de FinFET de 12 nanômetros.

Escopo do Relatório Global do Mercado de Wafer de Silício Semicondutor 5G

O Mercado de Wafer de Silício Semicondutor 5G refere-se ao mercado de wafers de silício especificamente projetados e fabricados para uso em aplicações relacionadas ao 5G, incluindo smartphones, infraestrutura de telecomunicações, acesso sem fio fixo e 5G industrial.

O Relatório do Mercado de Wafer de Silício Semicondutor 5G é Segmentado por Diâmetro do Wafer (300 mm e 200 mm), Nó Tecnológico (Nó Avançado, Nó Mainstream e Nó Maduro), Aplicação Final (Smartphones, Infraestrutura de Telecomunicações, Acesso Sem Fio Fixo e 5G Industrial) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| 300 mm |

| 200 mm |

| Nó Avançado (Abaixo de 7nm) |

| Nó Mainstream (10nm-28nm) |

| Nó Maduro (Acima de 28nm) |

| Smartphones |

| Infraestrutura de Telecomunicações (Macro / Small Cells) |

| Acesso Sem Fio Fixo |

| 5G Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro do Wafer | 300 mm | |

| 200 mm | ||

| Por Nó Tecnológico | Nó Avançado (Abaixo de 7nm) | |

| Nó Mainstream (10nm-28nm) | ||

| Nó Maduro (Acima de 28nm) | ||

| Por Aplicação Final | Smartphones | |

| Infraestrutura de Telecomunicações (Macro / Small Cells) | ||

| Acesso Sem Fio Fixo | ||

| 5G Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de wafer de silício semicondutor 5G até 2031?

A previsão é de atingir 689,02 milhões de polegadas quadradas até 2031.

Qual segmento de diâmetro de wafer lidera o mercado de wafer de silício semicondutor 5G?

O segmento de 300 milímetros liderou com 59,32% da participação de mercado em 2025 e manterá a liderança até 2031.

Por que a Ásia-Pacífico é dominante no espaço de wafer de silício semicondutor 5G?

A região abriga os maiores clusters de fundições e implantações de estações-base 5G, gerando juntos mais de 70% da demanda global por wafers.

Como a relocalização nos Estados Unidos afetará o fornecimento de wafers?

As novas fábricas no Texas, Arizona e Ohio elevarão o consumo norte-americano para aproximadamente 10% do volume global até 2028, melhorando a resiliência regional sem erodir a liderança da Ásia.

Qual aplicação apresenta o crescimento mais rápido na demanda por wafers?

Os equipamentos de acesso sem fio fixo registram o maior crescimento, com um CAGR de 13,46% até 2031, à medida que os operadores expandem a banda larga

Página atualizada pela última vez em: