Tamanho e Participação do Mercado de Suporte de Wafer de Vidro

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

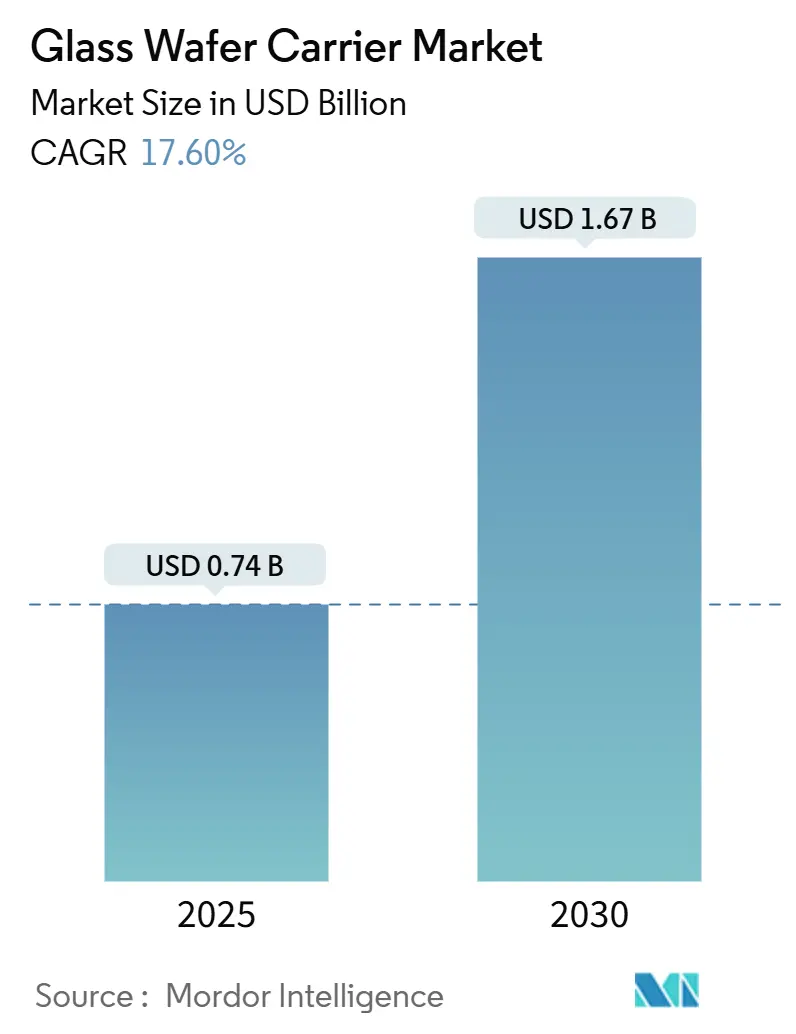

| Tamanho do Mercado (2025) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suporte de Wafer de Vidro por Mordor Intelligence

O tamanho do mercado de Suporte de Wafer de Vidro é estimado em USD 0,74 bilhão em 2025 e deve atingir USD 1,67 bilhão até 2030, representando um robusto CAGR de 17,6% ao longo do período de previsão. Três tendências convergentes impulsionam o crescimento da demanda: a adoção mais rápida do empacotamento em nível de wafer fan-out, o aumento do rendimento para wafers ultrafinos com espessuras abaixo de 50 µm e a migração antecipada para empacotamento em nível de painel de 650 × 650 mm para aceleradores de IA. As fábricas avançadas agora especificam suportes de borossilicato ou sílica fundida para minimizar a deformação, mantendo a estabilidade dimensional durante os ciclos de alta temperatura. Em paralelo, a Lei CHIPS desencadeia investimentos domésticos que fortalecem as cadeias de suprimentos e estimulam a produção localizada de substratos de vidro. Os gargalos na cadeia de suprimentos que afetam o insumo de vidro float e a fragilidade mecânica dos suportes de grande formato permanecem desafios fundamentais, pressionando os fabricantes a aprimorar formulações e técnicas de automação que protejam os rendimentos sem inflar as estruturas de custo.

Principais Conclusões do Relatório

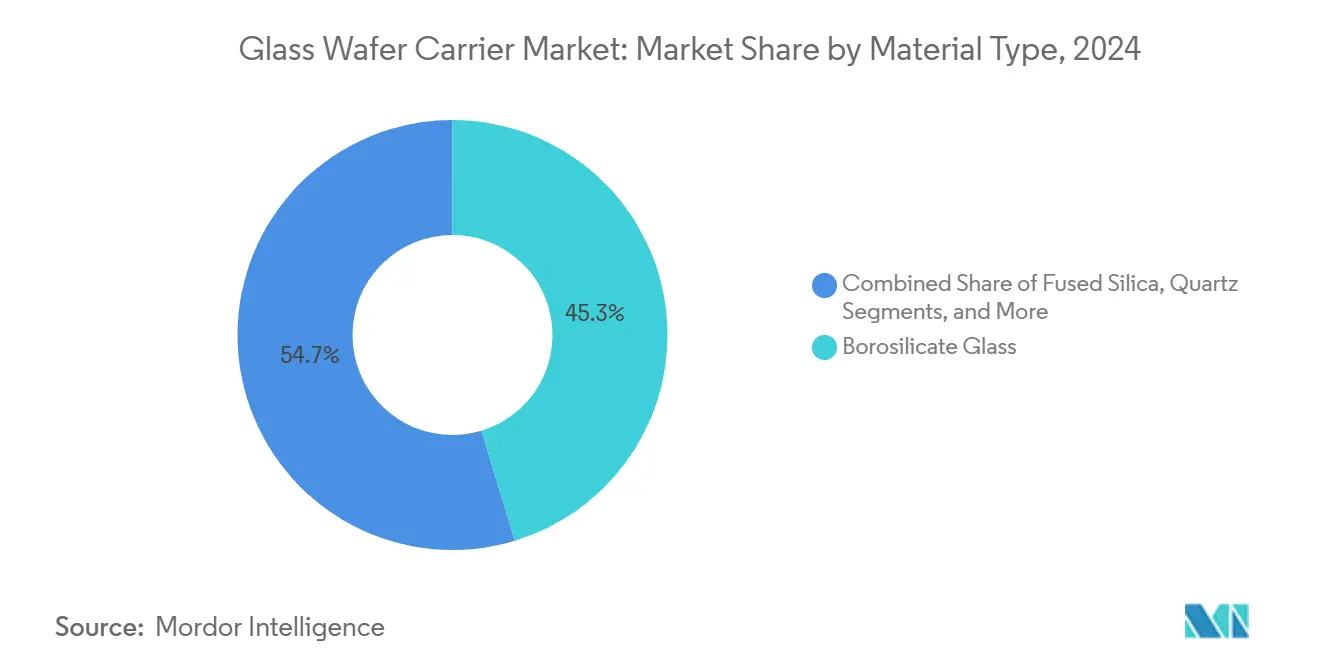

- Por material, o borossilicato capturou 45,3% da participação do mercado de Suporte de Wafer de Vidro em 2024, enquanto a sílica fundida deve expandir a um CAGR de 19,1% até 2030.

- Por tamanho de wafer, o segmento de 300 mm representou 66,7% do tamanho do mercado de Suporte de Wafer de Vidro em 2024 e deve avançar a um CAGR de 19,3% até 2030.

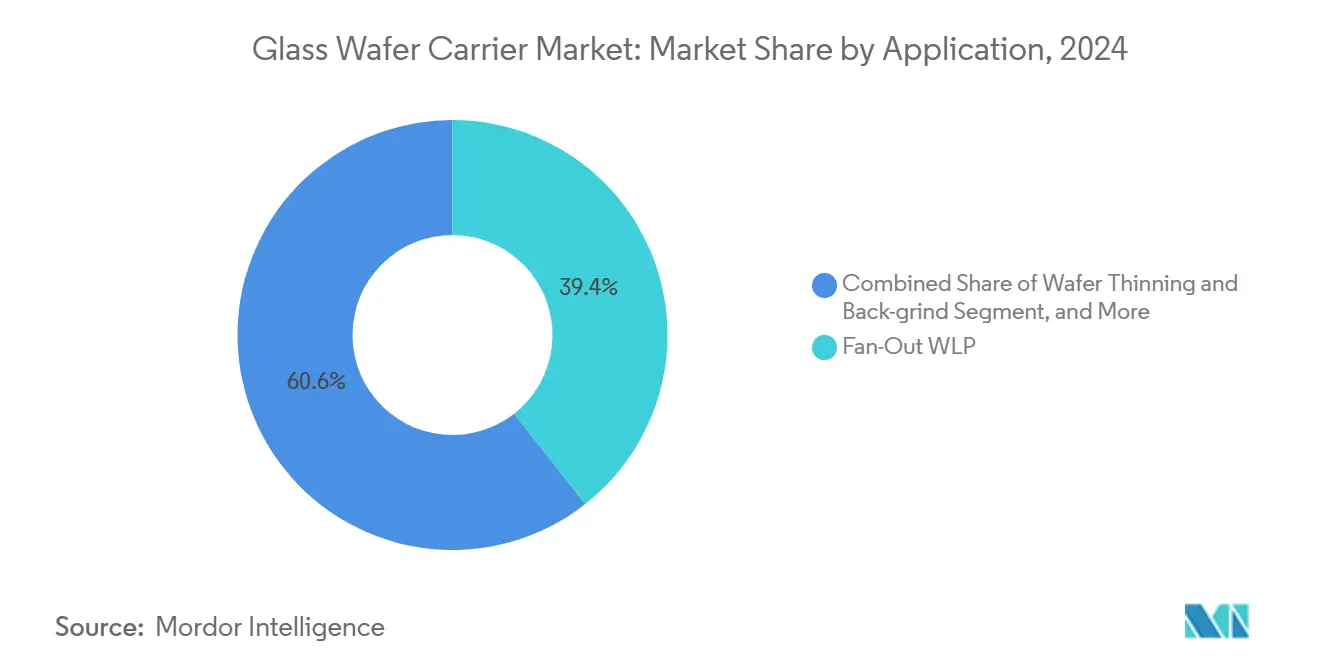

- Por aplicação, o segmento de empacotamento em nível de wafer fan-out representou 39,4% do tamanho do mercado de Suporte de Wafer de Vidro em 2024, enquanto o empacotamento em nível de painel deve avançar a um CAGR de 18,4% até 2030.

- Por usuário final, o segmento de fundições e IDMs representou 44,1% do tamanho do mercado de Suporte de Wafer de Vidro em 2024, enquanto os OSATs devem avançar a um CAGR de 18,5% até 2030.

- Por geografia, a região Ásia-Pacífico dominou o mercado de Suporte de Wafer de Vidro, representando uma participação de 56,9% do tamanho do mercado em 2024. A América do Norte está posicionada para o crescimento mais rápido, com um CAGR de 18,2% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suporte de Wafer de Vidro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente do empacotamento em nível de wafer fan-out | +4.20% | Global, liderança da APAC | Médio prazo (2 a 4 anos) |

| Boom na demanda por wafers ultrafinos para pilhas 3D-IC/HBM | +3.80% | APAC como núcleo, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de fábricas de 300 mm no Leste Asiático | +3.10% | Leste Asiático como primário | Médio prazo (2 a 4 anos) |

| Rápida migração para fluxos de descolagem fotônica e de flash de xenônio | +2.70% | Adoção antecipada global | Curto prazo (≤ 2 anos) |

| Adições de substratos de vidro nos EUA apoiadas pela Lei CHIPS | +2.40% | América do Norte | Longo prazo (≥ 4 anos) |

| Surgimento do empacotamento em nível de painel de vidro de 650 × 650 mm | +1.40% | Centros de fabricação de IA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente do Empacotamento em Nível de Wafer Fan-Out

Os volumes de empacotamento em nível de wafer fan-out aumentaram 34% em 2024, elevando os suportes de vidro do status de especialidade para o de linha de produção. Esses suportes fornecem a rigidez necessária para proteger os dies afinados a 25 µm, ao mesmo tempo que permitem a redistribuição multicamada em larguras de linha estreitas. Processadores móveis, radar automotivo e dispositivos de IA de borda agora exigem superfícies mais planas e melhor desempenho térmico, que não estão disponíveis em substratos orgânicos. A migração da TSMC para soluções de painel de vidro em nível de painel sinaliza um endosso mais amplo da indústria, que provavelmente se propagará em dois anos.[1]Fonte: Mark LaPedus, "Os Substratos de Vidro Ganham Impulso no Empacotamento Avançado," SEMIENGINEERING.COM

Boom na Demanda por Wafers Ultrafinos para Pilhas 3D-IC/HBM

A produção de memória de alta largura de banda disparou 67% em 2024, à medida que os fabricantes de memória de primeira linha buscavam alturas de pilha superiores a 16 camadas. O afinamento de wafers a 30 µm requer suporte quase perfeito; o vidro se destaca com um desvio de expansão térmica inferior a 0,5 ppm/°C, garantindo que o alinhamento de TSV permaneça intacto durante as sequências de retificação traseira, perfuração a laser e preenchimento de cobre. O vidro GC Core™ da NEG, retificado a uma planicidade de 0,1 µm, exemplifica essa precisão.

Expansão da Capacidade de Fábricas de 300 mm no Leste Asiático

O Leste Asiático investiu USD 47 bilhões em projetos de fábricas de 300 mm em 2024, resultando em um aumento de 2,25× na área de superfície dos suportes em comparação com o nó de 200 mm. A planta da TSMC no Arizona e as linhas de Pyeongtaek da Samsung alocam trilhas dedicadas de manuseio de vidro. Os fornecedores locais no Japão e na Coreia do Sul estão agora ampliando a produção, reduzindo os tempos de ciclo e diminuindo o risco de frete.[2]SEMI, "Previsão Global de Fábricas 2024–2027," SEMI.ORG

Rápida Migração para Fluxos de Descolagem Fotônica e de Flash de Xenônio

Os volumes de descolagem fotônica quase dobraram em 2024, à medida que os semicondutores compostos migravam para longe das camadas de liberação térmica. Os suportes de sílica fundida transparentes a UV transmitem energia de 365 nm de forma limpa, cortando a adesão sem deformação induzida por calor. As plataformas de flash de xenônio da Resonac já alcançam ciclos inferiores a 10 segundos, abrindo caminhos de redução de custos para fábricas de MEMS e PIC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do vidro de precisão e intensidade de capital | -2.80% | Global | Médio prazo (2 a 4 anos) |

| Quebra de suportes e perda de rendimento por fragilidade | -2.10% | Linhas de nível de painel | Curto prazo (≤ 2 anos) |

| Suporte de silício + substituto de nanoclivagem por infravermelho | -1.70% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Escassez de fornecimento de vidro float por demanda de energia solar fotovoltaica | -1.40% | Global, variando por região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Vidro de Precisão e Produção com Uso Intensivo de Capital

O vidro de precisão exige um prêmio, com preço três a cinco vezes superior aos equivalentes de silício. Os equipamentos para retificação ultraplana, polimento de dupla face e metrologia interferométrica consomem até 70% do orçamento de capital de uma planta greenfield. As margens se estreitaram em 2024, quando a Plan Optik divulgou compressão de receita vinculada a correções de estoque e cotações competitivas.[3]Plan Optik AG, "Apresentação de Resultados do Exercício Fiscal 2024," PLANOPTIK.COM

Quebra de Suportes e Perda de Rendimento por Fragilidade

Os suportes de grande painel fraturaram a taxas próximas de 4%, muito superiores à taxa de quebra inferior a 0,1% do silício. O estresse surge no transporte automatizado e nas excursões térmicas. A ASE Technology instalou mandris a vácuo de baixa vibração, mas ainda relata incidentes de lascamento nas bordas em placas de 500 µm. O chanframento aprimorado das bordas e o fortalecimento químico ajudam, mas a física dos materiais restringe o progresso.[4]ASE Technology Holding, "Relatório Anual 2024," ASEGLOBAL.COM

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Sílica Fundida Avança pelo Desempenho Térmico

O tamanho do mercado de Suporte de Wafer de Vidro para vidro borossilicato atingiu USD 0,34 bilhão em 2024, equivalente a uma participação de 45,3%. A expansão estável continua, pois sua expansão térmica é paralela à do silício, resultando em curvatura do substrato durante as etapas de cura de RDL. A sílica fundida, por sua vez, acelera a um CAGR de 19,1%, sustentada pelos fluxos de descolagem fotônica e pela produção de HBM de alta temperatura. O quartzo serve como um dielétrico de nicho para MEMS, onde zero álcali e desgaseificação não são uma preocupação. O alumino-borossilicato surge como uma alternativa reforçada que absorve o estresse mecânico melhor do que o borossilicato padrão. O viés regional persiste: as fábricas do Leste Asiático priorizam o borossilicato pelo custo, enquanto os projetos piloto dos EUA recorrem à sílica fundida para tarefas de UV.

Os fornecedores de segunda geração promovem pilhas híbridas, faces finas de alumino-borossilicato laminadas sobre núcleos de baixo CTE, para equilibrar custo e resistência. Embora os diferenciais de preço se estreitem nas linhas de empacotamento de alto valor, os segmentos de commodities continuam a gravitar em torno do borossilicato tradicional. O impulso competitivo se concentra em garantir o insumo de vidro float e em elevar os rendimentos de polimento acima de 95%. As metas ambientais também desempenham um papel, pois o processamento de sílica fundida consome mais energia; as auditorias de sustentabilidade podem influenciar a seleção em cenários de produção em massa.

Por Tamanho de Wafer: O Segmento de 300 mm Mantém Liderança Expressiva

Em 2024, a classe de 300 mm gerou dois terços da participação do mercado de Suporte de Wafer de Vidro, USD 0,49 bilhão, impulsionada pelos nós de lógica e memória de ponta. Os desdobramentos de capital em Taiwan, Coreia do Sul e Arizona ampliam o rendimento, impulsionando um crescimento constante de dois dígitos. Os ecossistemas de equipamentos favorecem essa geometria, proporcionando aos fornecedores economias de escala que reduzem o custo por unidade e encurtam os prazos de entrega. Ao mesmo tempo, o segmento de 200 mm permanece consolidado para dies de MEMS legados e de potência em SiC, onde as ferramentas de 300 mm subutilizariam o rendimento.

O mapeamento de roadmap para 450 mm está estagnado, pois a economia se inclina para formatos de nível de painel que combinam múltiplos equivalentes de 300 mm em placas de vidro. Os fornecedores, portanto, canalizam P&D para manter a planicidade da superfície em 300 mm mesmo após ciclos repetidos de reutilização. Os contratos de serviço para recuperação de suportes arranhados estendem a vida útil dos suportes e reduzem o descarte. Um leve aumento em 150 mm persiste em certos sensores industriais, mas sua contribuição de receita permanece marginal.

Por Aplicação: O Empacotamento em Nível de Painel Torna-se o de Crescimento Mais Rápido

A participação do mercado de Suporte de Wafer de Vidro para empacotamento em nível de wafer fan-out foi de 39,4% em 2024, pois os fornecedores de SoC móvel valorizam os perfis de baixa altura. No entanto, o empacotamento em nível de painel avança rapidamente a um CAGR de 18,4%, aproveitando as placas de 650 × 650 mm que reduzem o custo por die por área para aceleradores de IA. Os interposers de via através do vidro seguem, combinando isolamento elétrico com precisão dimensional para módulos de RF e ópticos. O afinamento de wafer/retificação traseira permanece fundamental, com suportes reutilizados em vários ciclos, apertando as métricas de custo total.

As sinergias surgem quando um único tipo de suporte passa por etapas sequenciais — afinamento, formação de TSV, RDL e singulação final — resultando em menor tempo de inatividade por troca. Os fornecedores respondem formulando camadas adesivas compatíveis com históricos térmicos de múltiplas passagens. Os orçamentos térmicos diminuem para proteger a redistribuição de cobre de passo fino; o vidro oferece fluxo de calor superior, simplificando a modelagem para integradores de equipamentos.

Por Indústria do Usuário Final: Os OSATs Aceleram

As fundições e IDMs detinham 44,1% da participação do mercado de Suporte de Wafer de Vidro em 2024, capitalizando o controle integrado sobre os fluxos de front-end a back-end. Os OSATs, porém, exibem o crescimento mais rápido, a um CAGR de 18,5%, à medida que a terceirização por parte dos clientes avança além das linhas de ligação por fio em direção a pacotes avançados. Para se diferenciar, os principais OSATs retrofitam as linhas com câmaras de descolagem fotônica especializadas e robôs de manuseio de baixo estresse dimensionados para suportes de 600 mm.

Os institutos de pesquisa e as fábricas piloto ainda reivindicam uma parcela previsível de pedidos, especialmente para composições exploratórias como a sílica dopada com flúor. As casas especializadas em MEMS/fotônica solicitam formas personalizadas e vias perfuradas, forçando os fornecedores a diversificar os catálogos de produtos. Os pactos de codesenvolvimento, portanto, tornam-se vitais, vinculando fabricantes de vidro, formuladores de adesivos e OEMs de ferramentas em estruturas de feedback de circuito fechado que reduzem o tempo de rampa.

Análise Geográfica

A região Ásia-Pacífico gerou 56,9% da receita do mercado de Suporte de Wafer de Vidro em 2024 e deve crescer a uma taxa de 18,2% até 2030. As fábricas subsidiadas da China adicionam capacidade, enquanto a TSMC de Taiwan avalia suportes de painel de vidro para futuras construções de FO-PLP. A Samsung e a SK Hynix da Coreia do Sul canalizam orçamentos para linhas de HBM ultrafinas, cada uma exigindo placas de sílica fundida de alta rigidez. O Japão sustenta sua força upstream por meio da NEG e da AGC, garantindo acesso local ao insumo de vidro float e à expertise em polimento.

A América do Norte ocupa o segundo lugar, impulsionada por USD 52 bilhões em alocações da Lei CHIPS que visam a relocalização. A Corning garantiu USD 32 milhões para um projeto piloto de suportes transparentes a UV, e a Absolics captou USD 75 milhões para uma planta na Carolina do Norte, com conclusão prevista para 2027. O compromisso da Intel com substratos de vidro para computação de alto desempenho sinaliza uma demanda doméstica que poderia redirecionar parte do fornecimento destinado à Ásia. As subvenções apoiadas pelo governo também aceleram a adoção de equipamentos, reduzindo os prazos de entrega para retificadoras de precisão e kits de metrologia.

A Europa oferece demanda estável, ancorada nos setores automotivo e de eletrônica industrial. A atualização das instalações da Plan Optik na Hungria introduz uma capacidade de placa de 650 mm, permitindo que os OSATs da UE experimentem o empacotamento em nível de painel antes da adoção em escala total. Os fornecedores automotivos Tier-1 da Alemanha estão impulsionando sensores de frenagem MEMS que preferem suportes de quartzo por sua pureza. A ênfase regulatória na resiliência da cadeia de suprimentos incentiva parcerias na região, embora as oscilações cambiais e os custos de energia influenciem a economia dos locais.

Cenário Competitivo

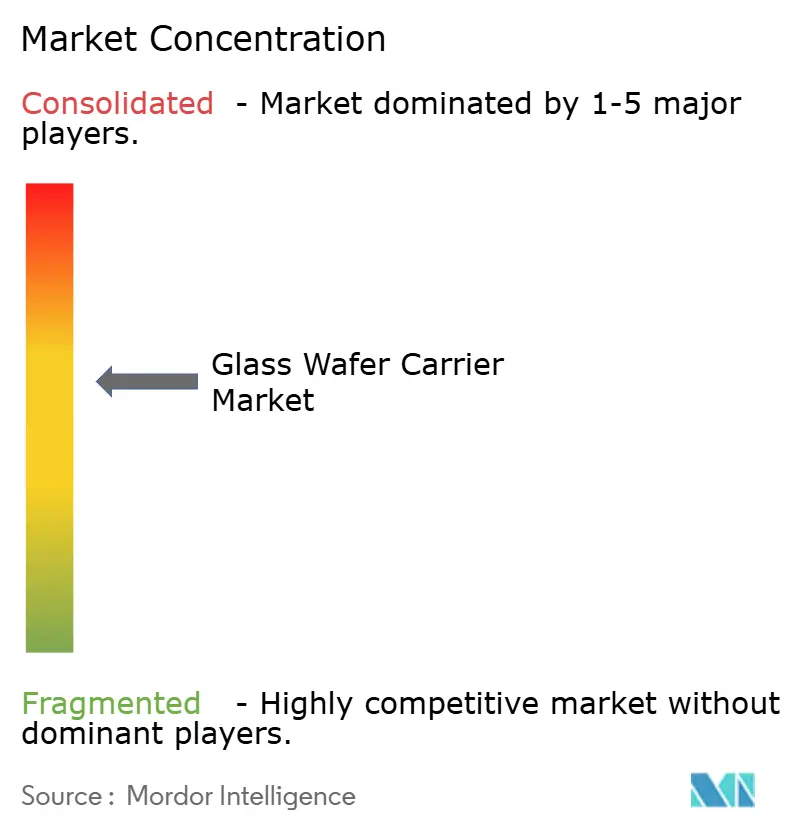

A concorrência permanece moderada, com as cinco principais empresas respondendo por aproximadamente 40% da participação do mercado de Suporte de Wafer de Vidro. SCHOTT, Corning e AGC aproveitam portfólios de vidro para múltiplas indústrias para distribuir os custos de capital, enquanto Plan Optik, Tecnisco e NEG se concentram na precisão de grau semicondutor. Os focos de inovação envolvem misturas de sílica fundida transparentes a UV, acabamento de bordas para alívio de tensão e metrologia de espessura in situ incorporada em estruturas de suporte.

As colaborações conectam fornecedores de materiais com fabricantes de ferramentas: a plataforma Vitrion da LPKF integra fresagem e colagem de vidro, permitindo que as fábricas internalizem a preparação e a descolagem de suportes em uma única célula. Essa integração vertical pode pressionar os fornecedores de substratos independentes, a menos que reforcem suas ofertas de serviço, recuperação ou logística. Enquanto isso, os fornecedores tradicionais de suportes de silício estão testando opções de nanoclivagem por infravermelho que poderiam canibalizar os volumes de vidro de entrada em três anos.

Os investimentos estratégicos ressaltam as economias de escala. A SCHOTT consolidou sua unidade de semicondutores com USD 150 milhões destinados a dobrar a capacidade na Alemanha e em Singapura. A Samsung estrutura um consórcio de USD 2,3 bilhões para garantir o fornecimento de placas de 650 mm até 2026. A subvenção dos EUA à Corning financia uma linha piloto, posicionando-a para escalar assim que os clientes firmarem pedidos de compra de alto volume. Os registros de propriedade intelectual aumentam em torno de camadas de vidro composto e químicas adesivas que permitem uma liberação fotônica mais rápida, sugerindo novas receitas de licenciamento além das vendas diretas de suportes.

Líderes da Indústria de Suporte de Wafer de Vidro

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Samsung Electronics revelou uma aliança de USD 2,3 bilhões com múltiplos parceiros de substratos de vidro para atingir a produção em massa de 650 × 650 mm até 2026.

- Janeiro de 2025: A LPKF Laser & Electronics expandiu os sistemas Vitrion com manuseio integrado de vidro para fábricas de semicondutores.

- Dezembro de 2024: A SCHOTT AG criou uma divisão dedicada de semicondutores e orçou USD 150 milhões para ferramentas de vidro de precisão na Alemanha e em Singapura.

- Dezembro de 2024: A Swift Glass Company lançou serviços personalizados de fabricação de wafers em pequenos volumes para grupos de P&D.

Escopo do Relatório Global do Mercado de Suporte de Wafer de Vidro

| Vidro Borossilicato |

| Sílica Fundida |

| Quartzo |

| Alumino-Borossilicato |

| 150 mm |

| 200 mm |

| 300 mm |

| 450 mm (Roadmap) |

| Afinamento de Wafer e Retificação Traseira |

| Empacotamento em Nível de Wafer Fan-Out |

| Interposers de Via Através do Vidro |

| Empacotamento em Nível de Painel |

| Fundições e IDMs |

| OSATs |

| Pesquisa e Desenvolvimento / Linhas Piloto |

| Fábricas Especializadas em MEMS e Fotônica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Material | Vidro Borossilicato | |

| Sílica Fundida | ||

| Quartzo | ||

| Alumino-Borossilicato | ||

| Por Tamanho de Wafer | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| 450 mm (Roadmap) | ||

| Por Aplicação | Afinamento de Wafer e Retificação Traseira | |

| Empacotamento em Nível de Wafer Fan-Out | ||

| Interposers de Via Através do Vidro | ||

| Empacotamento em Nível de Painel | ||

| Por Indústria do Usuário Final | Fundições e IDMs | |

| OSATs | ||

| Pesquisa e Desenvolvimento / Linhas Piloto | ||

| Fábricas Especializadas em MEMS e Fotônica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual valor o mercado de Suporte de Wafer de Vidro atinge até 2030?

As previsões situam o mercado em USD 1,67 bilhão até 2030, sob um CAGR de 17,6%.

Qual tamanho de wafer domina atualmente a demanda por suportes?

A classe de 300 mm representa 66,7% da demanda e cresce mais rapidamente com a expansão sustentada das fábricas.

Por que os suportes de sílica fundida estão ganhando espaço?

Sua transparência a UV e baixo CTE são adequados para a descolagem fotônica e o processamento de pilhas de HBM ultrafinas.

Qual região lidera o consumo atualmente?

A Ásia-Pacífico comanda uma participação de 56,9%, ancorada pelas fábricas da China, Taiwan e Coreia do Sul.

Como o empacotamento em nível de painel influencia a demanda futura?

Os aceleradores de IA requerem placas de 650 × 650 mm, tornando o empacotamento em nível de painel a aplicação de crescimento mais rápido, com um CAGR de 18,4%.

Qual é o principal obstáculo na cadeia de suprimentos?

A escassez de vidro float, intensificada pela demanda de energia solar fotovoltaica, restringe o insumo e infla os prazos de entrega.

Página atualizada pela última vez em: