Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

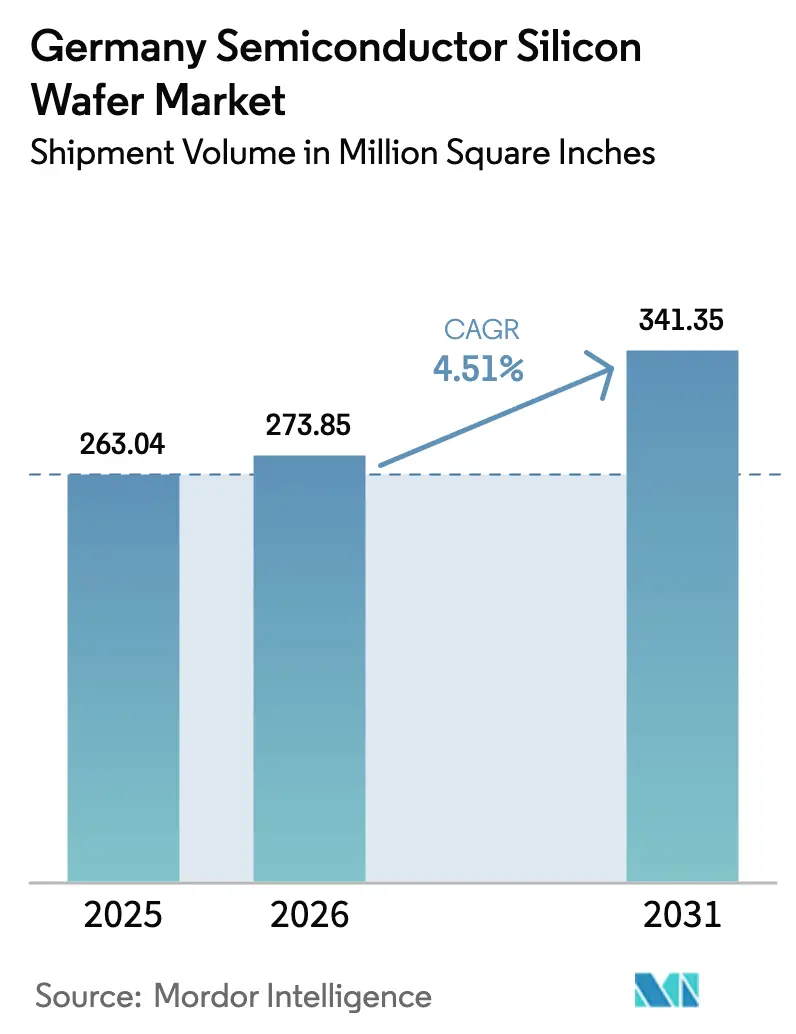

| Tamanho do mercado no ano base (2025) | 263.04 Million Square Inches |

| Volume do Mercado (2026) | 273.85 Million Square Inches |

| Volume do Mercado (2031) | 341.35 Million Square Inches |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

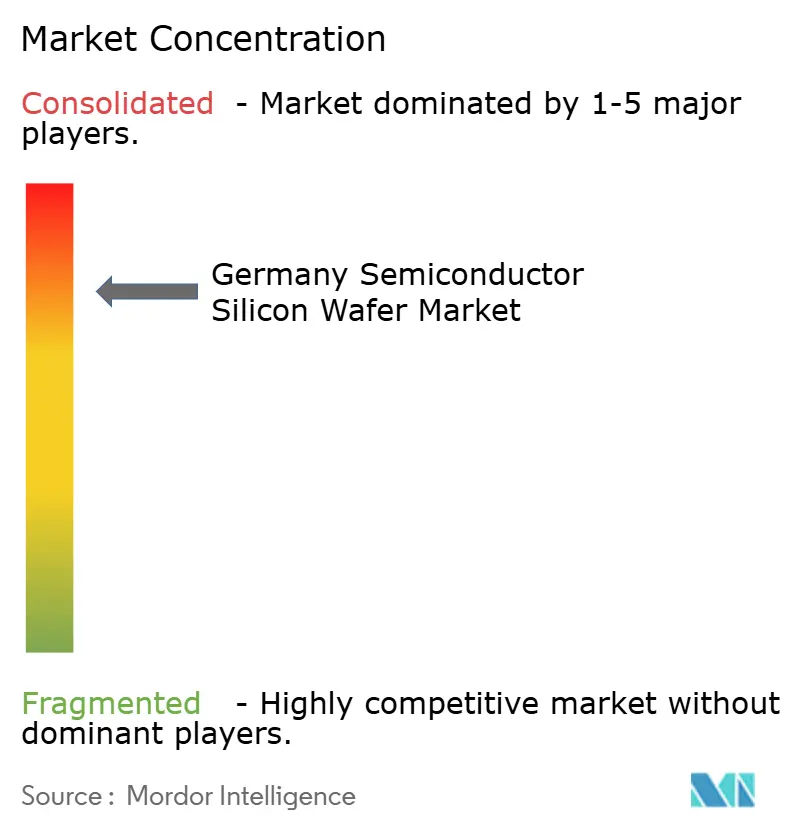

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores da Alemanha por Mordor Intelligence

O tamanho do mercado de wafer de silício para semicondutores da Alemanha, em termos de volume de remessas, foi avaliado em 263,04 Milhões de Polegadas Quadradas em 2025 e estima-se que cresça de 273,85 Milhões de Polegadas Quadradas em 2026 para atingir 341,35 Milhões de Polegadas Quadradas até 2031, a um CAGR de 4,51% durante o período de previsão (2026-2031). Uma expansão plurianual de fábricas de lógica e dispositivos de potência em 300 mm, ancorada pela Intel, TSMC, Infineon e GlobalFoundries, está elevando a demanda de longo prazo por substratos prime polidos e epitaxiais, ao mesmo tempo em que aperta os preços contratuais. Acordos de compra de energia corporativos para eletricidade eólica e solar estão começando a fechar a lacuna histórica de custos de energia com a Ásia, fortalecendo a competitividade do mercado de wafer de silício para semicondutores da Alemanha. Mudanças paralelas em direção a wafers de alta pureza de zona flutuante para iniciativas quânticas e SOI totalmente depletado para radar automotivo adicionam potencial de crescimento em segmentos especiais. Ao mesmo tempo, a volatilidade nos preços do polissilício e as elevadas tarifas industriais mantêm as margens de curto prazo sob pressão, obrigando os produtores a priorizar segmentos de alto valor e contratos de fornecimento de longo prazo.

Principais Conclusões do Relatório

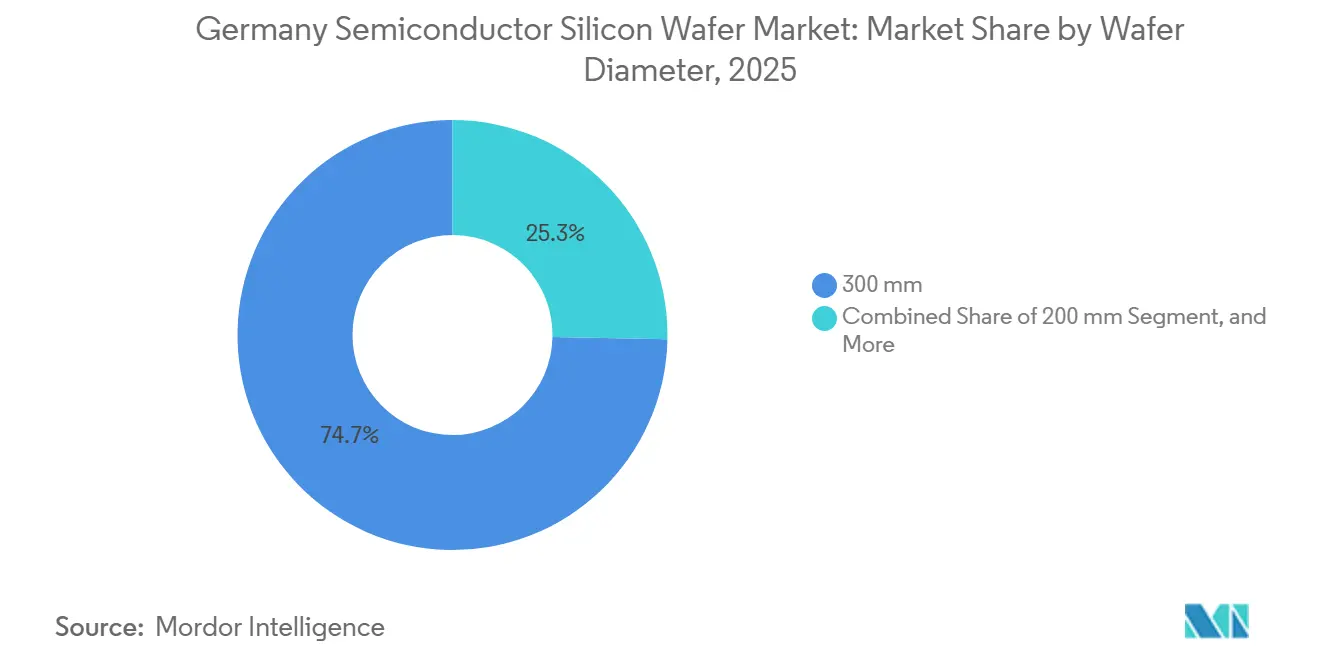

- Por diâmetro do wafer, o segmento de 300 mm liderou com 74,68% da participação do mercado de wafer de silício para semicondutores da Alemanha em 2025 e deve avançar a um CAGR de 4,98% até 2031.

- Por tipo de dispositivo semicondutor, o segmento lógico representou 36,82% em 2025 e deve crescer a um CAGR de 5,06% até 2031.

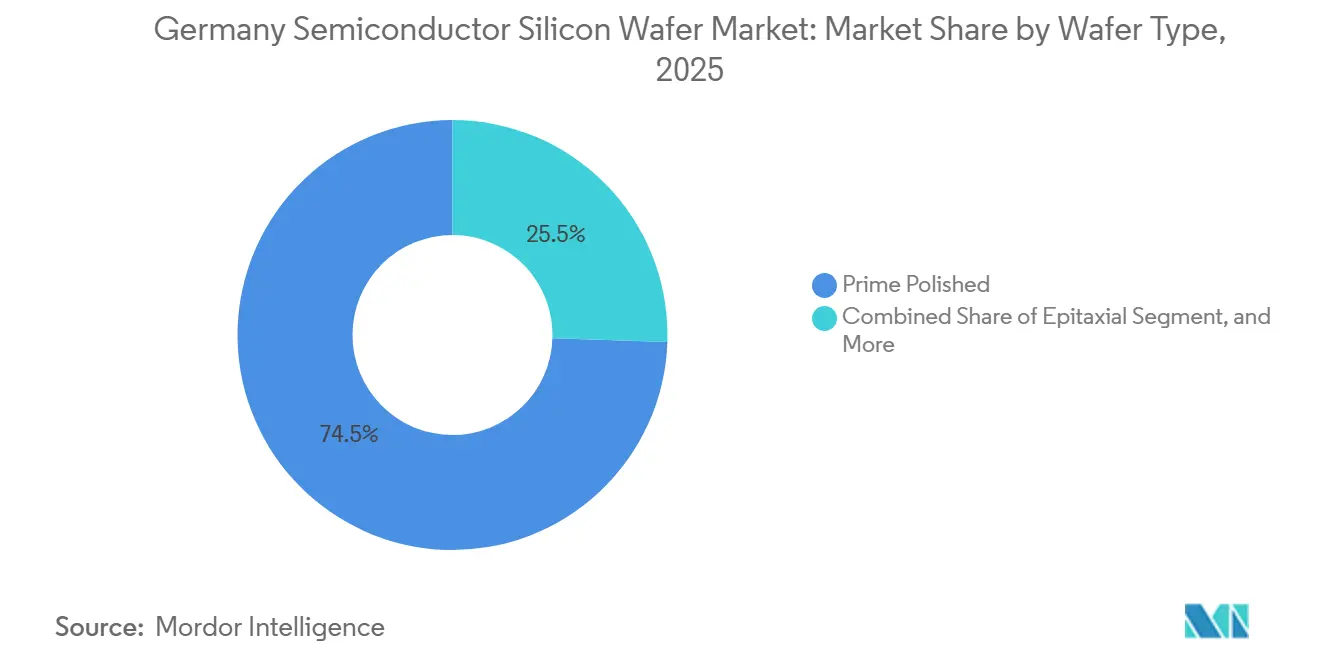

- Por tipo de wafer, o prime polido representou 74,49% da participação do mercado de wafer de silício para semicondutores da Alemanha em 2025, enquanto os substratos de silício sobre isolante têm previsão de crescimento mais rápido, a um CAGR de 5,15% até 2031.

- Por usuário final, a eletrônica de consumo comandou 41,74% da participação do mercado de wafer de silício para semicondutores da Alemanha em 2025, enquanto as aplicações automotivas devem registrar o maior crescimento, a um CAGR de 5,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Wafer de Silício para Semicondutores da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte Pipeline de CAPEX para Expansões de Fábricas de 300 mm na Alemanha | +1.8% | Alemanha, com repercussão nas cadeias de suprimentos da UE em geral | Médio prazo (2-4 anos) |

| Recuperação da Demanda por Chips Automotivos Após 2025 | +1.2% | Alemanha, com efeitos secundários na Europa Central e Oriental | Médio prazo (2-4 anos) |

| Incentivos do Chips Act da UE para Produção de Wafer em Território Nacional | +1.0% | Alemanha, França, Itália, Países Baixos | Longo prazo (≥4 anos) |

| Adoção Crescente de Dispositivos de Potência para Mobilidade Elétrica | +0.9% | Alemanha, França, Suécia, demanda de exportação na China e América do Norte | Longo prazo (≥4 anos) |

| Mudança em Direção a Wafers de Alta Pureza de Zona Flutuante para Tecnologia Quântica | +0.3% | Alemanha, Países Baixos, França | Longo prazo (≥4 anos) |

| PPAs Corporativos Impulsionando Fábricas de Wafer Alimentadas por Energia Renovável | +0.2% | Alemanha, Espanha, Dinamarca | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Forte Pipeline de Capex para Expansões de Fábricas de 300 mm na Alemanha

A Intel iniciou as obras de duas fábricas em Magdeburgo em meados de 2025 como parte de um compromisso de EUR 30 bilhões (USD 34 bilhões) que entregará capacidade lógica abaixo de 5 nm quando a produção começar em 2028.[1]Intel Corporation, "Confirmação do Investimento da Intel em Magdeburgo," intel.com A TSMC, Bosch, Infineon e NXP lançaram conjuntamente a Empresa Europeia de Fabricação de Semicondutores em Dresden, um empreendimento de EUR 10 bilhões (USD 11,3 bilhões) programado para produzir 40.000 wafers por mês nos nós de 28 nm, 22 nm e 16 nm até 2027. A Smart Power Fab da Infineon, no valor de EUR 5 bilhões (USD 5,7 bilhões), que entrou em produção piloto no início de 2025, tem como alvo o carboneto de silício e o silício de alta tensão em linhas de 300 mm. A GlobalFoundries está adicionando mais de 1 milhão de wafers de 300 mm por ano à sua fábrica em Dresden por meio de uma expansão de EUR 1,1 bilhão (USD 1,25 bilhão) concluída em 2028. Coletivamente, esses projetos comprimem os prazos de entrega de wafers polidos e garantem acordos de fornecimento plurianuais que sustentam a trajetória de crescimento de longo prazo do mercado.

Recuperação da Demanda por Chips Automotivos Após 2025

A produção de veículos alemã se recuperou para 4,1 milhões de unidades em 2024, restaurando os pedidos de chips que haviam estagnado durante a correção de estoque de 2022-2023. A Infineon reportou crescimento de dois dígitos nas remessas de dispositivos de potência para trens de força de veículos elétricos durante o exercício fiscal de 2025, com MOSFETs de carboneto de silício entregando ganhos de eficiência de 3% em relação aos IGBTs de silício em modelos de produção como o Porsche Taycan.[2]Infineon Technologies, "Comunicado de Imprensa da Smart Power Fab," infineon.com A demanda é reforçada pela mudança para sistemas de bateria de 800 V que requerem wafers epitaxiais de alta tensão com variação de dopagem abaixo de 2%. As regras Euro 7, em vigor a partir de 2025, exigem múltiplos sensores e microcontroladores por veículo, aumentando ainda mais os requisitos de volume de wafer. À medida que as montadoras garantem o fornecimento, os vendedores de wafer se beneficiam de contratos mais longos e prêmios de especificação mais rigorosos.

Incentivos do Chips Act da UE para Produção de Wafer em Território Nacional

O Chips Act Europeu reserva cerca de EUR 15 bilhões (USD 17 bilhões) para substratos e materiais de front-end, cobrindo até 35% do capex elegível para instalações "pioneiras".[3]Comissão Europeia, "Visão Geral do Chips Act Europeu," ec.europa.eu A Alemanha garantiu a maior parcela, canalizando mais de EUR 10 bilhões (USD 11,3 bilhões) em subsídios e créditos fiscais para a Intel, TSMC e Infineon. A legislação também exige auditorias de resiliência que requerem que as fábricas obtenham pelo menos 40% dos materiais críticos de fornecedores europeus até 2030, levando os fabricantes de wafer a fazer parcerias com refinadores domésticos de polissilício. Embora os ciclos de aprovação se estendam por 18 a 24 meses, os subsídios reduzem materialmente a lacuna de custo de 15-20% da Alemanha em relação aos locais asiáticos. O resultado é um ecossistema local mais forte que reduz o risco logístico transcontinental para chips de alto valor.

Adoção Crescente de Dispositivos de Potência para Mobilidade Elétrica

A penetração de veículos elétricos na Alemanha subiu para 18,4% dos novos registros em 2025, dobrando o conteúdo de semicondutores por veículo em relação aos níveis de 2020. Os MOSFETs de carboneto de silício para inversores e os HEMTs de nitreto de gálio para carregadores a bordo dependem de wafers epitaxiais com densidades de microporos abaixo de 0,5 cm-², especificações que apenas um punhado de fornecedores consegue atender. A Smart Power Fab da Infineon é calibrada para essa demanda, integrando linhas de SiC de 200 mm e silício de 300 mm sob o mesmo teto. À medida que as montadoras adotam arquiteturas de 800 V, a demanda por wafer escala em conjunto com classes de tensão mais altas e limites de defeitos mais rigorosos. As metas de longo prazo para veículos elétricos sob a política Energiewende da Alemanha garantem volume duradouro para substratos de grau de potência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Polissilício | -0.7% | Global, impacto agudo nas estruturas de custos europeias | Curto prazo (≤2 anos) |

| Altos Custos de Energia em Comparação com Concorrentes Asiáticos | -0.5% | Alemanha, Bélgica, Países Baixos | Médio prazo (2-4 anos) |

| Escassez de Talentos em Especialistas em Crescimento de Cristais | -0.3% | Alemanha, França, Áustria | Longo prazo (≥4 anos) |

| Rigorosas Auditorias de ESG sobre Emissões de Escopo 3 | -0.2% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Polissilício

O polissilício de grau semicondutor despencou de USD 35 kg⁻¹ no início de 2022 para USD 6,5 kg⁻¹ em dezembro de 2024, após fornecedores chineses adicionarem 400.000 t de capacidade anual. A Siltronic afirmou que os custos de matéria-prima caíram 12% no primeiro semestre de 2025, mas alertou que as cotações à vista permanecem 40% abaixo dos pisos de contratos de longo prazo, obscurecendo o planejamento de investimentos. Uma recuperação rápida em direção a USD 20 kg⁻¹ reduziria de 3 a 5 pontos percentuais das margens dos fabricantes de wafer, a menos que os clientes de dispositivos aceitem aumentos de preços. A imprevisibilidade desencoraja produtores menores de aprovar novos puxadores Czochralski, consolidando efetivamente a participação com concorrentes verticalmente integrados que refinam sua própria matéria-prima. Até que os preços se estabilizem, a base de fornecimento permanecerá cautelosa quanto à capacidade incremental.

Altos Custos de Energia em Comparação com Concorrentes Asiáticos

A eletricidade industrial alemã teve média de EUR 0,18-0,22 kWh⁻¹ em 2025, aproximadamente o dobro das tarifas taiwanesas e coreanas, elevando os custos totais de produção de wafer em 6-8%. O puxamento contínuo de cristais a 1.420 °C por 48-72 horas torna a energia a segunda maior despesa variável após o polissilício. O PPA solar de 60 GWh da Siltronic com a Axpo reduz apenas 5% do seu consumo, enquanto o portfólio renovável de 770 GWh da Infineon demonstra a escala necessária para um alívio significativo. Os custos iniciais de conexão à rede e a intermitência das energias renováveis ainda limitam a plena paridade com os benchmarks asiáticos. Consequentemente, os fabricantes de wafer alemães canalizam recursos para produtos especiais de alta margem, onde a intensidade energética tem menos peso na estrutura geral de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Economias de Escala Consolidam a Liderança dos 300 mm

O mercado de wafer de silício para semicondutores da Alemanha registrou substratos de 300 mm com uma participação de volume expressiva de 74,68% em 2025, superando todos os outros diâmetros. As ferramentas para lógica de ponta e dispositivos de potência automotivos são padronizadas em torno deste formato, que oferece mais do que o dobro da área de die utilizável em relação às alternativas de 200 mm, reduzindo o custo de processamento por chip em aproximadamente 30%. As fábricas da Intel em Magdeburgo impõem planicidade de superfície abaixo de 0,08 µm e variação de espessura total abaixo de 0,15 µm, especificações que restringem a lista de fornecedores aprovados aos graus premium da Shin-Etsu e da SUMCO.

Os preços contratuais para wafers prime polidos de 300 mm subiram para dígitos simples baixos a médios ano a ano em 2025, à medida que os prazos de entrega dos puxadores de cristal se estenderam para 24 meses. O segmento de 200 mm mantém relevância estratégica para fabricação analógica, MEMS e discreta; a linha da X-FAB em Erfurt, totalmente dedicada a 200 mm, captura a demanda de sensores industriais onde os tamanhos de die excedem 10 mm². Diâmetros de 150 mm e abaixo estão amplamente confinados à optoeletrônica legada, e espera-se que a capacidade se consolide ainda mais à medida que os fornecedores racionalizam fornos mais antigos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Dispositivo Semicondutor: Lógico Impulsiona o Volume, Dispositivos de Potência Aceleram

Os wafers lógicos representaram 36,82% das remessas de 2025, refletindo a transição da Alemanha em direção a controladores de IA de borda e processadores de domínio automotivo integrados. A fábrica da TSMC em Dresden sozinha processará 40.000 wafers de 300 mm por mês nos nós de 28 nm, 22 nm e 16 nm, consolidando a demanda do segmento lógico por fornecimento prime polido. A presença da memória permanece menor porque a Alemanha abriga capacidade limitada de front-end de DRAM ou NAND, mas o crescimento de data centers está estimulando interesse tentativo em parcerias de memória especial.

Dispositivos analógicos e de sinal misto, essenciais para matrizes de sensores industriais, consumiram mais de um quinto do volume de wafer, auxiliados pela implantação da Indústria 4.0. Componentes discretos e de potência, incluindo MOSFETs de carboneto de silício para trens de força de veículos elétricos, comandam preços unitários premium, ajudando os produtores a compensar margens mais fracas na eletrônica de consumo. A convergência de lógica e analógico em plataformas SOI totalmente depletadas obscurece ainda mais os limites entre tipos de dispositivos e aumenta a flexibilidade do fluxo de processo.

Por Tipo de Wafer: SOI Emerge como o Nicho de Crescimento Mais Rápido

Os wafers prime polidos dominaram com 74,49% em 2025, mas os volumes de silício sobre isolante estão crescendo mais rapidamente do que qualquer outra categoria. Os radares automotivos e as unidades de gerenciamento de bateria requerem baixa fuga e imunidade a latch-up, que são intrínsecos à estrutura de óxido enterrado do SOI, tornando o FD-SOI o substrato preferido nos nós de 28 nm e 22 nm. Os wafers epitaxiais representaram cerca de 18% das remessas, impulsionados pela necessidade de camadas de dopagem de precisão em dispositivos de carboneto de silício e nitreto de gálio.

O silício especial, incluindo material de radiofrequência de alta resistividade e substratos de zona flutuante de grau quântico, representa o volume restante, mas oferece margens desproporcionalmente altas. A GlobalWafers e a Topsil lançaram wafers de zona flutuante de ²⁸Si isotopicamente enriquecido no início de 2026, abrindo um micro-segmento premium que atende centros de pesquisa quântica. Produtos híbridos como o SmartSiC da Soitec, que une epitaxia de SiC a um suporte de silício, ilustram a inovação contínua em engenharia de substratos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Crescimento Automotivo Supera a Escala da Eletrônica de Consumo

A eletrônica de consumo reteve a maior fatia de volume com 41,74% em 2025, sustentada pela demanda constante por smartphones, PCs e eletrodomésticos. No entanto, o uso automotivo está crescendo no ritmo mais rápido, graças ao maior conteúdo de semicondutores por veículo elétrico, subindo de cerca de USD 600 em 2024 para um projetado USD 1.200 até 2030. Cada veículo elétrico adiciona múltiplos módulos de radar, unidades de lidar e inversores de alta tensão, aumentando tanto as demandas por wafers lógicos quanto por wafers de dispositivos de potência.

Os setores de automação industrial, telecomunicações e médico fornecem uma camada diversificada de crescimento de dígitos simples médios, que desempenha um papel significativo na mitigação dos efeitos da ciclicidade. Os clientes automotivos, que exigem confiabilidade impecável ao longo de vidas úteis de até 15 anos, tornaram-se cada vez mais atraentes para os fornecedores de wafer. Esses clientes estão dispostos a aderir a requisitos de especificação mais rigorosos e a manter preços estáveis, alinhando-se bem com os objetivos dos fornecedores de wafer de alcançar retornos previsíveis e estáveis.

Análise Geográfica

A Alemanha ancora aproximadamente 60% da demanda europeia por wafer, posição reforçada por um cluster de EUR 45 bilhões (USD 51 bilhões) de fábricas de 300 mm anunciadas na Saxônia e na Saxônia-Anhalt. Os dois locais da Siltronic em Freiberg e Burghausen entregaram cerca de 180 milhões de polegadas quadradas de material de 300 mm em 2024 e estão avaliando expansões sincronizadas com linhas lógicas greenfield próximas. As tarifas de eletricidade industrial permanecem o dobro dos benchmarks asiáticos, mas os PPAs renováveis em grande escala, como o portfólio de 770 GWh da Infineon, estão reduzindo a lacuna e melhorando a visibilidade de custos de longo prazo.

A França ocupa o segundo lugar, impulsionada pelo hub SOI da Soitec em Bernin e pela linha da STMicroelectronics em Crolles, que atendem aos setores automotivo e industrial que necessitam de lógica tolerante à radiação e de baixo consumo. A Itália, por meio das fábricas da STMicroelectronics em Agrate e Catania, concentra-se em semicondutores de potência e MEMS em wafers de 200 mm, preservando a demanda por diâmetros legados mesmo quando a capacidade europeia se inclina para 300 mm. Os Países Baixos, embora com restrições de fabricação, exercem influência tecnológica por meio da ASML e da NXP, levando os fornecedores de wafer a manter pontos de estoque regionais para remessas de entrega rápida.

A Europa Central e Oriental está emergindo como ponto de apoio para montagem e teste, mas a ausência de capacidade de wafer de front-end obriga a logística transfronteiriça que adiciona prêmios de custo de dígitos simples baixos. Os programas IPCEI financiados pela UE visam preencher essa lacuna, mas as aprovações prolongadas retardam a implantação de capital. As metas de Energiewende da Alemanha e as regulamentações Euro 7 reforçam o uso de semicondutores automotivos e de energia renovável, ancorando o mercado de wafer de silício para semicondutores da Alemanha como a pedra angular da Europa até 2031.

Cenário Competitivo

A Siltronic, Shin-Etsu, SUMCO e GlobalWafers fornecem coletivamente cerca de três quartos do volume de wafer polido de 300 mm da Alemanha, resultando em concentração de mercado moderada. A expansão da Siltronic em Singapura injetará 1,5 milhão de wafers por ano até 2027, amplamente reservados para clientes automotivos alemães cativos sob acordos plurianuais com escalonamentos anuais de 3-5%. A Shin-Etsu e a SUMCO aproveitam as operações de polissilício internas para manter uma vantagem de custo de 6-8% em relação aos concorrentes do mercado, uma margem de segurança que se amplia durante a volatilidade da matéria-prima.

A Soitec mantém aproximadamente 80% da participação global no mercado de substratos SOI, protegida por seu portfólio de patentes Smart Cut, que supera 3.000 registros, garantindo alavancagem sustentada de royalties. Os fabricantes de dispositivos buscam cada vez mais integração vertical parcial; o movimento da Infineon para a epitaxia de carboneto de silício captura 30-40% adicionais da cadeia de valor e consolida seu domínio sobre inversores de veículos elétricos de alta tensão. Os entrantes chineses, incluindo a Zhonghuan Semiconductor, oferecem preços 10-15% mais baixos, mas as regras de resiliência da cadeia de suprimentos da UE, que visam um limite de 40% de fontes domésticas até 2030, limitam a penetração rápida.

Os participantes do mercado estão agora divergindo em suas estratégias: alguns estão focando em escalar operações para aumentar os volumes de wafer polido, enquanto outros estão se concentrando em segmentos especializados, como silício sobre isolante, zona flutuante ou aplicações de grau de potência. A persistente escassez de talentos qualificados em puxamento de cristais e metrologia agrava ainda mais os desafios do setor. Essa situação proporciona uma vantagem competitiva aos players estabelecidos que possuem os recursos financeiros para investir em programas abrangentes de treinamento e tecnologias avançadas de automação, permitindo-lhes sustentar altos níveis de rendimento.

Líderes do Setor de Wafer de Silício para Semicondutores da Alemanha

Siltronic AG

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Soitec S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A GlobalWafers e a Topsil avançaram com wafers de zona flutuante de ²⁸Si isotopicamente enriquecido, alcançando tempos de coerência superiores a 200 µs nos formatos de 200 mm e 300 mm para iniciativas quânticas alemãs.

- Dezembro de 2025: A Infineon atingiu 100% de eletricidade verde em suas operações globais por meio de PPAs totalizando 770 GWh anuais, cobrindo as fábricas de Dresden, Regensburg e Warstein.

- Novembro de 2025: A Siltronic registrou receita de EUR 383,7 milhões (USD 434 milhões) no terceiro trimestre de 2025, alta de 4,8% em relação ao mesmo período do ano anterior, e confirmou que sua expansão de 300 mm em Singapura permanece dentro do cronograma.

- Agosto de 2025: A TSMC, Bosch, Infineon e NXP inauguraram a Empresa Europeia de Fabricação de Semicondutores de EUR 10 bilhões (USD 11,3 bilhões) em Dresden, com previsão de produção de 40.000 wafers por mês em 2027.

Escopo do Relatório do Mercado de Wafer de Silício para Semicondutores da Alemanha

O Relatório do Mercado de Wafer de Silício para Semicondutores da Alemanha é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Outros Tipos de Dispositivos Semicondutores), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante (SOI), Silício Especial), Usuário Final (Eletrônica de Consumo, Dispositivos Móveis e Smartphones, PCs e Servidores, Industrial, Telecomunicações, Automotivo, Outras Aplicações de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Remessas por Volume (Polegadas Quadradas).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) |

| Eletrônica de Consumo |

| Dispositivos Móveis e Smartphones |

| PCs e Servidores |

| Industrial |

| Telecomunicações |

| Automotivo |

| Outras Aplicações de Usuário Final |

| Por Diâmetro do Wafer | Até 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semicondutor | Lógico |

| Memória | |

| Analógico | |

| Discreto | |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | |

| Por Tipo de Wafer | Prime Polido |

| Epitaxial | |

| Silício sobre Isolante (SOI) | |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) | |

| Por Usuário Final | Eletrônica de Consumo |

| Dispositivos Móveis e Smartphones | |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de wafer de silício para semicondutores da Alemanha está crescendo entre 2026-2031?

O mercado deve avançar a um CAGR de 4,51%, passando de 273,85 milhões de polegadas quadradas em 2026 para 341,35 milhões de polegadas quadradas até 2031.

Por que os wafers de 300 mm são tão dominantes na Alemanha?

As principais fábricas greenfield da Intel, TSMC e Infineon são otimizadas para ferramentas de 300 mm, que oferecem mais die por passagem e cerca de 30% de menor custo de processamento por chip do que as alternativas de 200 mm.

Qual tipo de wafer apresenta o crescimento mais rápido?

O silício sobre isolante lidera o crescimento com um CAGR de 5,15%, pois os dispositivos de radar automotivo, unidades de gerenciamento de bateria e IoT industrial demandam substratos de baixa fuga e tolerantes à radiação.

Como os altos preços de eletricidade alemães afetam os fabricantes de wafer?

As tarifas, o dobro das praticadas em Taiwan ou na Coreia do Sul, inflacionam os custos de produção em 6-8%, empurrando os fornecedores em direção a PPAs renováveis de longo prazo e produtos especiais de maior margem.

Qual é o impacto do Chips Act da UE na capacidade local de wafer?

O Chips Act reduz o risco dos investimentos ao financiar até 35% do capex para novas fábricas e substratos, acelerando as expansões, mas adicionando prazos administrativos de até dois anos.

Qual segmento de usuário final crescerá mais rapidamente até 2031?

As aplicações automotivas, sustentadas pelo aumento da penetração de veículos elétricos e pela adoção de ADAS, têm previsão de expansão a um CAGR de 5,09%, superando todos os outros setores.

Página atualizada pela última vez em: