Tamanho e Participação do Mercado de MNO de Telecomunicações da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.59% CAGR |

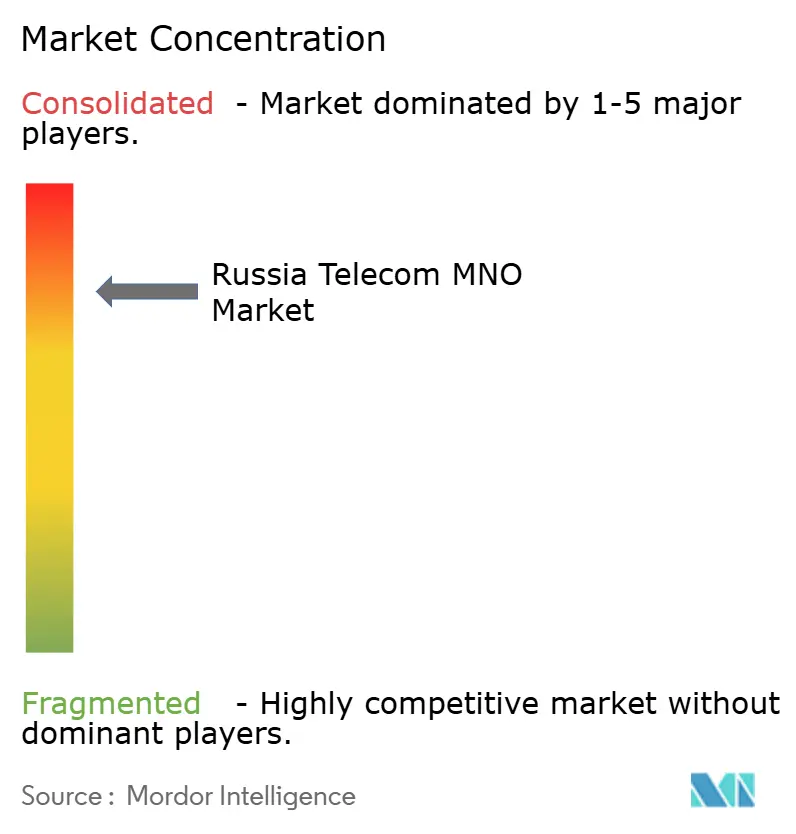

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Rússia por Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações da Rússia foi avaliado em USD 16,43 bilhões em 2025 e estima-se que cresça de USD 17,02 bilhões em 2026 para atingir USD 20,3 bilhões até 2031, a um CAGR de 3,59% durante o período de previsão (2026-2031).

Isso reflete uma mudança da aquisição de assinantes para a maximização da receita por usuário. Os operadores estão investindo mais em qualidade de rede, refarming de espectro e testes de equipamentos domésticos, ao mesmo tempo em que gerenciam mudanças no fornecimento impulsionadas por sanções. Os serviços móveis geraram RUB 976 bilhões em 2024, um salto de 8,9% que destacou a resiliência do mercado de MNO de telecomunicações da Rússia em meio à pressão macroeconômica [1]CNews, "Минцифры: итоги года для российской телеком-отрасли," CNews.ru. O financiamento doméstico para pesquisa em 5G, pacotes agressivos de convergência fixo-móvel e a demanda industrial por LTE privado estão deslocando o crescimento da receita da conectividade básica para serviços empresariais e de ecossistema. Enquanto isso, a inflação tarifária e os ventos contrários de opex relacionados à energia ameaçam as margens, pressionando os operadores a acelerar programas de eficiência baseados em IA e a diversificar para serviços de fintech, mídia e IoT. A construção de infraestrutura atingiu 125.800 novas estações-base em 2024, sublinhando o compromisso de longo prazo do mercado de MNO de telecomunicações da Rússia com atualizações de cobertura e capacidade [2]ComNews, "За 2024 г. операторы 'большой четверки' возвели 125,8 тыс. базовых станций," Comnews.ru.

Principais Conclusões do Relatório

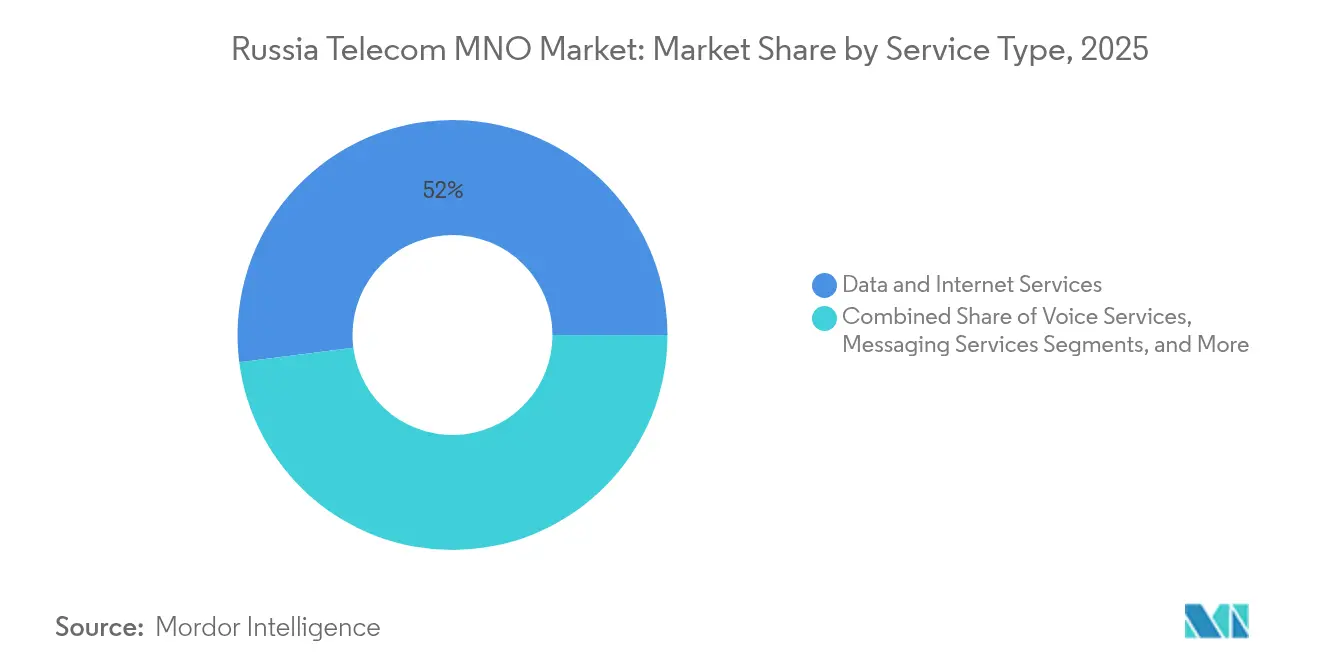

- Por tipo de serviço, os serviços de dados e internet lideraram com 52,03% da participação do mercado de MNO de telecomunicações da Rússia em 2025; os serviços de IoT e M2M devem se expandir a um CAGR de 3,61% até 2031.

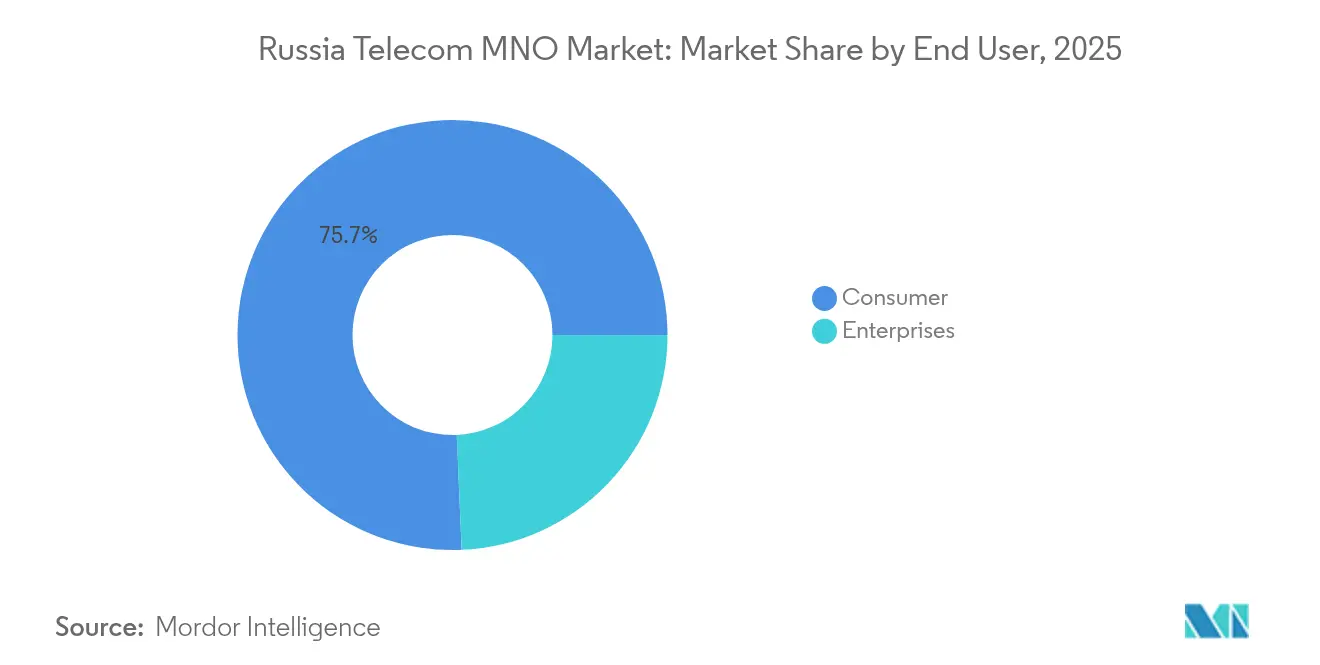

- Por usuário final, as ofertas ao consumidor representaram 75,68% do tamanho do mercado de MNO de telecomunicações da Rússia em 2025, enquanto os serviços empresariais avançam a um CAGR de 3,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações da Rússia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no tráfego de dados móveis impulsionado por planos de dados ilimitados acessíveis | +0.8% | Nacional, com concentração em Moscou e São Petersburgo | Curto prazo (≤ 2 anos) |

| Impulso governamental na implantação de 5G e refarming de espectro | +0.6% | Principais cidades inicialmente, expandindo para centros regionais | Médio prazo (2-4 anos) |

| Expansão rápida de pacotes de convergência fixo-móvel elevando o ARPU | +0.5% | Áreas urbanas com cobertura de infraestrutura de fibra | Médio prazo (2-4 anos) |

| Explosão de redes LTE privadas empresariais para infraestrutura crítica | +0.4% | Regiões industriais, áreas de mineração, polos de manufatura | Longo prazo (≥ 4 anos) |

| Monetização de fatiamento de rede baseado em IA para corredores de IoT industrial | +0.3% | Iniciativas de cidades inteligentes em grandes áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Migração de cargas de trabalho de TI para hubs de nuvem domésticos impulsionando a demanda de backhaul B2B | +0.4% | Localizações de data centers em Moscou, São Petersburgo, Novosibirsk | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no tráfego de dados móveis impulsionado por planos de dados ilimitados acessíveis

Os pacotes ilimitados mantêm a rotatividade de assinantes baixa enquanto elevam o tráfego em 13,9% ano a ano em 2024. A oferta de 100 GB "MTS Mais de Tudo" da MTS em março de 2025 ilustra como os operadores monetizam o volume sem comprometer a carga da rede, pois o refarming de LTE aumentou a eficiência espectral [3]MTS, "Встречайте тариф МТС Больше всех," Primorye.mts.ru. A estratégia se assemelha a movimentos globais em direção a preços centrados em dados, enquanto a regulamentação local proíbe o throttling baseado em escassez. O ganho de velocidade de 12% da MegaFon após o refarming confirma a capacidade disponível para maior crescimento do tráfego [4]MegaFon, "МегаФон ускорил на 12% мобильный интернет в России," Corp.megafon.ru. O maior uso alimenta publicidade e upsells de VAS, aumentando o ARPU combinado o suficiente para compensar os aumentos de custos impulsionados pela inflação.

Impulso governamental na implantação de 5G e refarming de espectro

Os reguladores eliminaram as taxas de uso de 5G em 2024, reduziram o financiamento doméstico para estações-base, mas determinaram 6% de equipamentos fabricados localmente até o final de 2025. Embora a faixa de 3,4-3,8 GHz permaneça militar, a alocação de 4,4-4,99 GHz alinha a Rússia com a China e o Japão, reduzindo os custos dos fornecedores. O teste de antena doméstica de 1 Gbit/s em Moscou demonstra a viabilidade da tecnologia nacional. Os operadores esperam lançamentos de 5G autônomo até 2028 em RAN de fabricação nacional, o que ancorará a competitividade de longo prazo e reduzirá o risco geopolítico.

Expansão rápida de pacotes de convergência fixo-móvel elevando o ARPU

As receitas de internet fixa cresceram 11% para RUB 279 bilhões em 2024, um sinal de que os pacotes quad-play ressoam com os domicílios urbanos. A convergência permite que os operadores façam venda cruzada de serviços de mídia, fintech e casa inteligente em uma única fatura, aumentando a fidelização. A parceria de infraestrutura da MegaFon com a SberMobile acelera a presença regional sem duplicar o capex de fibra. O licenciamento unificado e os incentivos de IVA apoiam o impulso dos pacotes, ajudando a compensar os tetos de preços ao consumidor regulados por tarifas. A previsão de rotatividade habilitada por IA eleva ainda mais o valor vitalício em uma expansão de margem estimada de 3-10% ao longo de cinco anos.

Explosão de redes LTE privadas empresariais para infraestrutura crítica

A digitalização industrial está gerando novos pools de receita B2B além da conectividade pública. A implantação de LTE da MTS na mina Kovdorsky GOK alcançou links confiáveis de baixa latência em condições subterrâneas. Fornecedores domésticos como Bulat e Irteya estão pilotando soluções de RAN robustecidas aceitáveis sob as sanções, limitando a dependência da Huawei. As empresas valorizam a segurança e o desempenho determinístico, concordando com contratos de serviços gerenciados plurianuais que isolam os operadores da volatilidade do ARPU do consumidor.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções internacionais limitando o acesso a equipamentos avançados de RAN | -0.9% | Nacional, com maior impacto em projetos de expansão de rede | Médio prazo (2-4 anos) |

| Saturação de cartões SIM em meio ao baixo crescimento populacional | -0.6% | Nacional, afetando particularmente cidades rurais e secundárias | Longo prazo (≥ 4 anos) |

| Aumento das tarifas de energia comprimindo as margens de opex de rede | -0.5% | Nacional, com variações regionais nos preços de eletricidade | Curto prazo (≤ 2 anos) |

| Padrões obrigatórios de criptografia doméstica atrasando novos lançamentos de serviços | -0.4% | Nacional, afetando todos os operadores igualmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções internacionais limitando o acesso a equipamentos avançados de RAN

A saída da Nokia e da Ericsson em 2023 eliminou as atualizações mais rápidas para LTE-A e 5G inicial, forçando os operadores a se voltarem para fornecedores chineses e domésticos nascentes. Importações "cinzas" preenchem as lacunas, mas aumentam o capex e prolongam os ciclos de manutenção. Os mandatos de localização do Roskomnadzor pressionam os operadores a codesenvolver rádios com fornecedores russos, um movimento que garante a soberania, mas desacelera a implantação ideal.

Aumento das tarifas de energia comprimindo as margens de opex de rede

As taxas de frequência na faixa de 694-790 MHz saltaram para RUB 700 milhões anuais por operador, adicionando USD 260 milhões em custo sistêmico em 2024. A inflação dos preços de eletricidade agrava as despesas no nível dos sites, mas os reguladores limitam os aumentos de tarifas ao consumidor. Os operadores agora priorizam rádios energeticamente eficientes e microrredes renováveis, mas os horizontes de retorno se estendem além de três anos, mantendo a pressão sobre o EBITDA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Momentum de Receita Centrado em Dados Continua

Os serviços de dados e internet detinham 52,03% da participação do mercado de MNO de telecomunicações da Rússia em 2025, superando amplamente a voz legada tanto em métricas de receita quanto de tráfego. O tamanho do mercado de MNO de telecomunicações da Rússia associado aos serviços de dados deve se expandir à medida que aplicativos de vídeo, jogos e fintech aprofundam o engajamento dos usuários. IoT e M2M permanecem um nicho com 4% da receita atualmente, mas lideram o crescimento com um CAGR de 3,61% à medida que clientes industriais automatizam cadeias de suprimentos.

A diversificação de serviços acelera os ganhos de ARPU. Os operadores agrupam TV paga, armazenamento em nuvem e segurança cibernética para extrair uma maior participação na carteira, mantendo tarifas nominais estáveis. As cotas de conteúdo doméstico canalizam o tráfego de OTT para plataformas locais, aumentando as taxas de acerto de cache e reduzindo os custos de trânsito internacional. Os pilotos de computação de borda sob o espectro de 4,9 GHz elevam ainda mais a oportunidade empresarial do mercado de MNO de telecomunicações da Rússia, particularmente para controle de qualidade na manufatura e vigilância em cidades inteligentes.

Por Usuário Final: A Transformação Digital Empresarial Eleva as Apostas

A atividade do consumidor representou 75,68% do tamanho do mercado de MNO de telecomunicações da Rússia em 2025, mas o crescimento incremental está desacelerando à medida que a penetração de SIM ultrapassa 190%. O segmento empresarial, embora menor, está no caminho para um CAGR de 3,92% até 2031 devido a redes privadas, backhaul em nuvem e serviços de segurança de confiança zero. Os clientes industriais optam por contratos plurianuais, aumentando a visibilidade da receita e reduzindo a rotatividade em relação às contas de consumidores pré-pagos.

As subvenções governamentais de digitalização favorecem os fornecedores russos, isolando os operadores de rivais estrangeiros e posicionando os incumbentes móveis como parceiros de TIC de ponta a ponta. SD-WAN gerenciado, segurança SASE e análises de IIoT adicionam taxas recorrentes de alta margem. Por outro lado, as carteiras dos consumidores sentem uma pressão inflacionária; o gasto médio mensal cresceu apenas 4% para RUB 391 em 2024, enquanto o IPC subiu mais rapidamente, forçando os operadores a buscar criação de valor por meio de assinantes de ecossistema em vez de aumentos de preços.

Análise Geográfica

Moscou e São Petersburgo geram cerca de 45% das receitas do mercado de MNO de telecomunicações da Rússia devido às populações densas e à demanda das sedes corporativas. A cobertura LTE-Advanced urbana atinge 99% dos domicílios, viabilizando planos ilimitados premium e pilotos iniciais de 5G. A densidade de estações-base supera 2.000 sites por milhão de habitantes, garantindo velocidades medianas de download consistentemente acima de 40 Mbps.

Regiões industriais como Lipetsk, Sverdlovsk e Murmansk abrigam implantações de LTE privado que apoiam mineração e metalurgia. Essas implantações elevam o tamanho local do mercado de MNO de telecomunicações da Rússia por meio de contratos de serviço de longo prazo e vendas de backhaul. Novosibirsk emerge como um nó de nuvem doméstico, atraindo atualizações de fibra que transbordam para a adoção de FTTx pelo consumidor. Os subsídios regionais de energia compensam parcialmente o aumento das tarifas de eletricidade, ajudando os operadores a manter o EBITDA na Sibéria e no Extremo Oriente.

As áreas rurais ainda enfrentam velocidades de 15-20 Mbps devido à escassez de backhaul e aos altos custos de energia. O programa 2025-2027 do Ministério do Desenvolvimento Digital obriga os operadores a estender o 4G a 1.500 localidades mal atendidas, utilizando subsídios e infraestrutura passiva compartilhada. A integração de territórios recentemente incorporados acrescenta obrigações regulatórias, como a eliminação do roaming, ao mesmo tempo em que exige capex significativo para reforço de torres e instalação de fibra.

Cenário Competitivo

Quatro licenciados nacionais, MTS, MegaFon, Beeline (VimpelCom) e T2 Russia, dominam uma parcela majoritária das receitas do mercado de MNO de telecomunicações da Rússia, impulsionando um ambiente oligopolístico em que os investimentos em rede superam as guerras de preços. A consolidação, como o controle da Rostelecom sobre a T2 Russia, fortalece o poder de barganha com fornecedores de equipamentos e reguladores. Os operadores se diferenciam por meio de ecossistemas: a MTS integra fintech, mídia e telemedicina; a MegaFon foca na liderança em throughput e em acordos de MVNO por atacado; a Beeline intensifica a mitigação de rotatividade baseada em IA; a T2 Russia aproveita novos ativos de adtech para ofertas microsegmentadas.

As sanções internacionais alteram a dinâmica de aquisição, mas também reduzem as ameaças competitivas estrangeiras. A Huawei agora fornece a maioria dos novos rádios macro, enquanto empresas domésticas crescem em projetos rurais turnkey. Operadores de rede virtual como a SberMobile ampliam a escolha no varejo sem prejudicar as receitas dos operadores hospedeiros, gerando receita incremental por atacado. A orquestração de espectro e energia por IA melhora o custo por gigabyte, um fator crítico à medida que as tarifas permanecem politicamente sensíveis.

A disciplina de investimento aumenta à medida que os índices de capex em relação às vendas caem de 23% em 2023 para 19% em 2025, com o compartilhamento de infraestrutura e os descontos em equipamentos domésticos entrando em vigor. Os operadores compartilham o local de 60% das novas torres rurais, liberando recursos para a migração do núcleo de 5G. Os segmentos empresariais recebem equipes de vendas dedicadas e modelos de compartilhamento de receita com integradores de sistemas. Reformas agressivas de eficiência energética, incluindo substituições de baterias de lítio e suplementos solares, visam uma redução de 20% no consumo de energia por site até 2028.

Líderes do Setor de MNO de Telecomunicações da Rússia

MobileTeleSystems PJSC (MTS)

MegaFon PJSC

T2 Russia

Beeline (PJSC VimpelCom)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A MegaFon aumentou a velocidade mediana de download em 12% para 43,74 Mbps e expandiu a cobertura em 17,4% após o refarming de LTE em Moscou.

- Julho de 2025: Moscou testou uma antena 5G totalmente fabricada na Rússia que entregou throughput de 1 Gbit/s.

- Junho de 2025: O financiamento federal para estações-base domésticas foi reduzido para RUB 20,3 bilhões, com a contribuição do setor privado elevada para RUB 70,7 bilhões; a produção em série está prevista para 2027.

- Março de 2025: A MTS lançou o pacote "MTS Mais de Tudo" com chamadas ilimitadas na rede, 100 GB de dados, 2.000 minutos fora da rede e 100 SMS.

- Dezembro de 2024: A T2 Russia adquiriu as empresas de adtech Yabbi, Redllama e Plazkart para impulsionar os serviços digitais.

Escopo do Relatório do Mercado de MNO de Telecomunicações da Rússia

A telecomunicação envolve a transmissão de informações a uma velocidade semelhante à de conversas presenciais. Abrange a troca de dados, voz e vídeo a longas distâncias por meios eletrônicos.

O relatório abrange as empresas do mercado de MNO de telecomunicações russo, e o mercado é segmentado por serviço (serviços de voz (com fio e sem fio), serviços de dados e mensagens, e serviços de OTT e TV paga).

O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações da Rússia em 2026?

O tamanho do mercado de MNO de telecomunicações da Rússia é de USD 17,02 bilhões em 2026.

Qual é a perspectiva de crescimento até 2031?

A receita deve atingir USD 20,3 bilhões até 2031, refletindo um CAGR de 3,59%.

Qual categoria de serviço lidera atualmente a receita?

Os serviços de dados e internet detêm 52,03% da participação do mercado de MNO de telecomunicações da Rússia em 2025.

Por que as redes LTE privadas estão ganhando força?

As empresas industriais buscam conectividade segura e de baixa latência, e os operadores oferecem serviços gerenciados turnkey que atendem aos requisitos de soberania.

Como as sanções estão afetando as atualizações de rede?

A saída dos fornecedores ocidentais força a dependência de equipamentos chineses e domésticos, aumentando o capex de curto prazo e moderando os ganhos de desempenho.

Qual estratégia ajuda os operadores a compensar o aumento dos custos de energia?

Eles implantam rádios energeticamente eficientes e buscam o compartilhamento de torres para reduzir a energia por gigabyte, mantendo as obrigações de cobertura.

Página atualizada pela última vez em: