Tamanho e Participação do Mercado de MNO de Telecomunicações do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 121.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 125.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 148.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

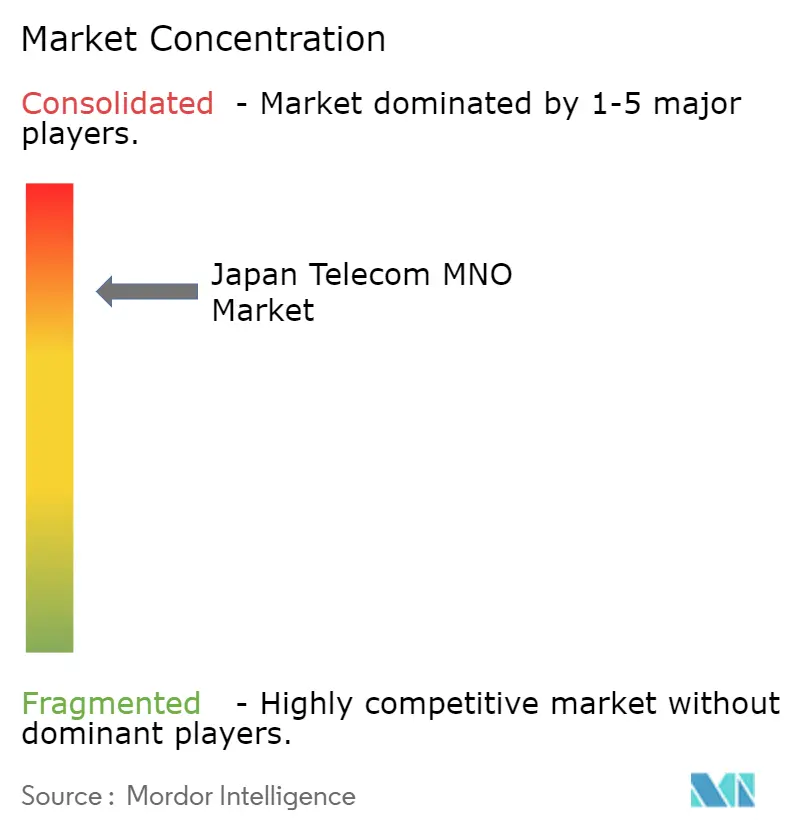

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Japão por Mordor Intelligence

O tamanho do mercado de MNO de telecomunicações do Japão está projetado em USD 125,98 bilhões em 2026 e deverá atingir USD 148,06 bilhões até 2031, crescendo a um CAGR de 3,28% de 2026 a 2031. A penetração de assinantes já supera 150%, portanto o crescimento da receita total depende da monetização do 5G autônomo, dos pacotes de convergência fixo-móvel e dos casos de uso empresariais de Internet das Coisas (IoT). As operadoras estão em corrida para densificar macrocélulas de 3,7 GHz e 4,5 GHz enquanto descarregam o tráfego de pico para Wi-Fi doméstico e backhaul de fibra, uma estratégia que mantém a receita média por usuário (ARPU) estável apesar da contínua concorrência de preços. Novas fontes de receita surgem de interfaces de programação de aplicações (APIs) de rede que permitem às empresas invocar qualidade assegurada sob demanda, verificação de localização e serviços de identidade de dispositivos. Ao mesmo tempo, os híbridos satélite-celular melhoram a cobertura no terreno acidentado do Japão, e as atualizações do backbone de fotônica integral reduzem o custo de energia por bit, amortecendo a lucratividade contra o aumento do tráfego de dados.

Principais Conclusões do Relatório

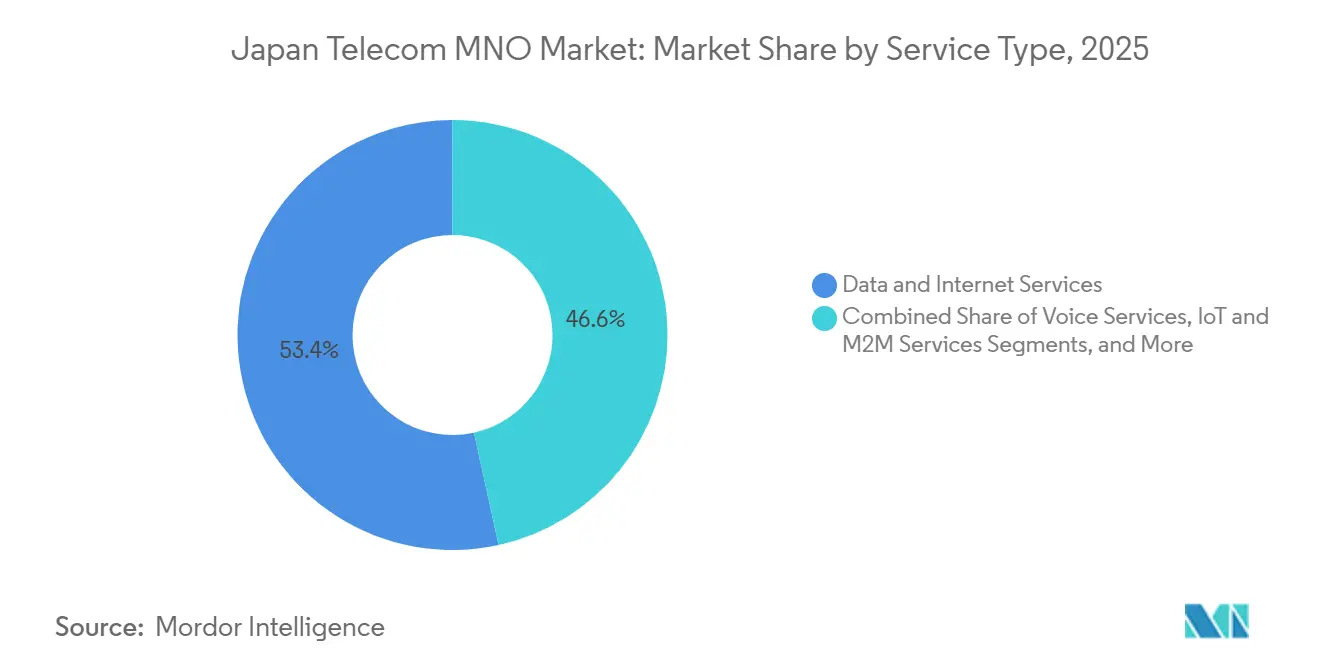

- Por tipo de serviço, os Serviços de Dados e Internet detinham 53,43% da participação do mercado de MNO de telecomunicações do Japão em 2025, enquanto os Serviços de IoT e M2M devem se expandir a um CAGR de 3,44% até 2031.

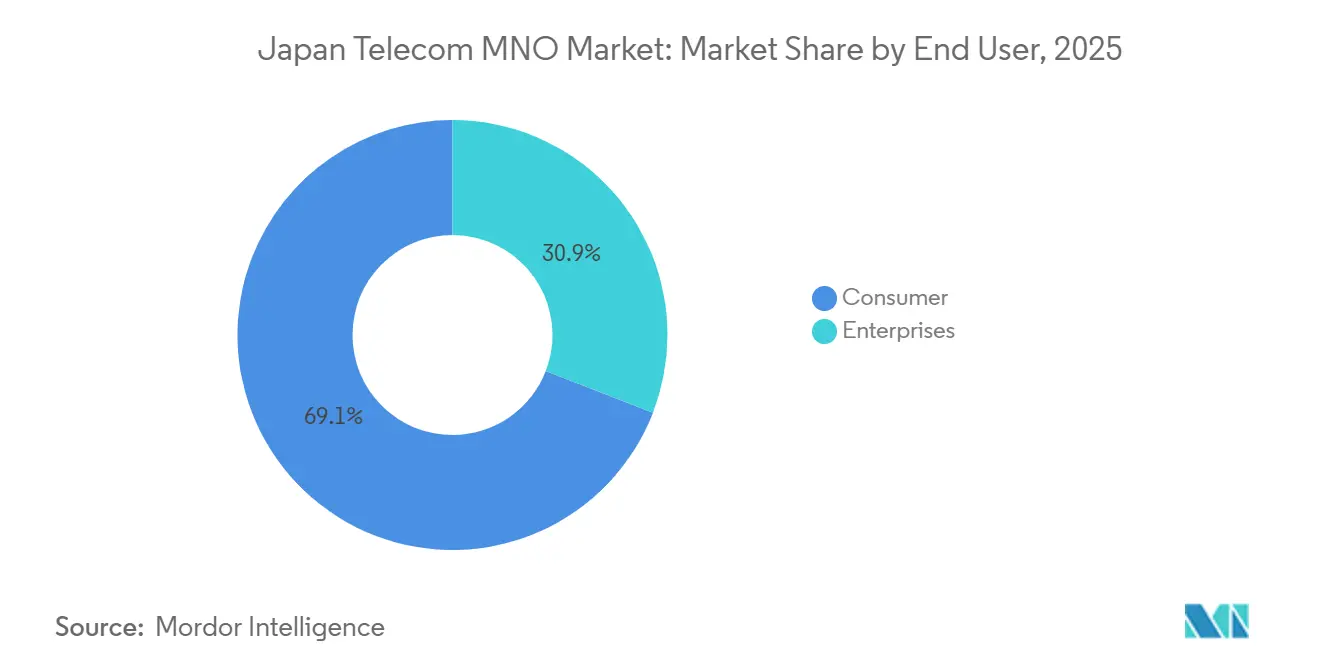

- Por usuário final, os assinantes Consumidores capturaram 69,12% da receita em 2025; o segmento Empresas está avançando a um CAGR de 3,59% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do 5G Autônomo e Monetização de Redes Privadas | +0.9% | Corredores industriais de Tóquio, Osaka e Nagoia | Médio prazo (2 a 4 anos) |

| Explosão do Tráfego de Dados de Vídeo Ultra-HD e XR | +0.7% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Estratégia Nacional da Cidade Jardim Digital Catalisando a Adoção Regional de IoT | +0.5% | Zonas de cidades inteligentes regionais | Longo prazo (≥ 4 anos) |

| Convergência Fixo-Móvel Impulsionando ARPU Premium em Pacotes | +0.4% | Áreas metropolitanas com alta densidade de fibra | Médio prazo (2 a 4 anos) |

| Licenças de Conectividade Híbrida Satélite-Celular Abrindo Mercados Rurais | +0.3% | Ilhas remotas e regiões montanhosas | Longo prazo (≥ 4 anos) |

| Monetização de APIs de Rede por meio do Framework Open Gateway da GSMA | +0.2% | Principais distritos comerciais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do 5G Autônomo e Monetização de Redes Privadas

A NTT Docomo ativou o serviço de downlink de 6,6 Gbps no início de 2025 ao agregar bandas sub-6 GHz e ondas milimétricas, demonstrando vídeo 8K em tempo real e controle de visão de máquina. As empresas estão licenciando fatias de espectro n79 para robótica, ferramentas de semicondutores e logística inteligente, com o suporte do regime de registro do Ministério de Assuntos Internos e Comunicações (MIC) que obriga as operadoras a nomear engenheiros-chefes de telecomunicações certificados, uma estrutura que protege as margens das incumbentes. O teste de otimização de latência da SoftBank com a Ericsson no final de 2024 alcançou atraso de ida e volta inferior a 5 ms, consolidando os núcleos autônomos como geradores de receita para tráfego industrial determinístico. O livro branco Beyond 5G do MIC de 2025 projeta que as redes privadas empresariais absorverão 15% dos gastos totais com infraestrutura móvel até 2030.[1]Ministério de Assuntos Internos e Comunicações, "Estatísticas sobre Serviços de Telecomunicações," soumu.go.jp

Explosão do Tráfego de Dados de Vídeo Ultra-HD e XR

O tráfego de linha fixa saltou 15,3% em relação ao ano anterior em maio de 2025, enquanto o crescimento de aparelhos 5G impulsionou o uso móvel em paralelo. O MIC prevê que o conteúdo imersivo multiplicará os volumes por dez até 2030, forçando as operadoras a densificar pequenas células e implantar computadores de borda. O relatório intermediário do ano fiscal de 2025 da NTT Docomo registrou crescimento de dados de dois dígitos, com planos ilimitados premium protegendo o ARPU. O Relatório de Mobilidade de meados de 2025 da Ericsson cita a alocação de espectro por inteligência artificial como chave para lidar com uplinks assimétricos de transmissões XR ao vivo.[2]Ericsson, "Relatório de Mobilidade do Nordeste Asiático 2025," ericsson.com Incluir acesso a streaming ou metaverso em planos escalonados permite às operadoras fazer upsell sem custo proporcional, desde que os caches de entrega de conteúdo estejam próximos dos usuários.

Estratégia Nacional da Cidade Jardim Digital Catalisando a Adoção Regional de IoT

O plano da Cidade Jardim Digital Nacional do MIC promete 99% de cobertura 5G até o ano fiscal de 2030 e 99,9% de fibra até o domicílio até o ano fiscal de 2027, sustentando a telemedicina rural, a agricultura inteligente e as redes de sensores municipais. O ConnectIN da KDDI adicionou 45,5 milhões de linhas de IoT até março de 2024, muitas em prefeituras regionais que enfrentam escassez de mão de obra.[3]KDDI Corporation, "Atualização da Plataforma IoT ConnectIN," kddi.com O business SIGN IoT da NTT Docomo, lançado em dezembro de 2025, combina LoRaWAN e backhaul via satélite para silvicultura e agricultura. O Mizuho Bank projeta que a receita de máquina a máquina superará JPY 530 bilhões até 2030 (USD 3,9 bilhões).[4]Mizuho Bank, "Perspectivas do Mercado de IoT 2030," mizuhobank.co.jp Os projetos-piloto de cidades inteligentes do Gabinete do Governo cofinanciam sensores locais, reduzindo o risco para as operadoras e acelerando a transição do mercado de MNO de telecomunicações do Japão em direção a fluxos de IoT B2B.

Convergência Fixo-Móvel Impulsionando ARPU Premium em Pacotes

A Rede Óptica e Sem Fio Inovadora (IOWN) 2.0 da NTT em 2025 fundiu o backbone de fibra e os rádios móveis, possibilitando a cobrança unificada de fibra gigabit e 5G. O docomo MAX da NTT Docomo combina 5G ilimitado, fibra de 10 Gbps e streaming para um ARPU domiciliar acima de JPY 10.000 (USD 67,9).[5]NTT Communications, "Serviço TypeD Private 5G," ntt.com A Visão 2030 da KDDI realiza vendas cruzadas de serviços bancários, energia e entretenimento, aumentando o valor do ciclo de vida. O backhaul compartilhado reduz a intensidade de capex e simplifica os sistemas de atendimento, compensando o crescimento estagnado de assinantes. A submissão dos termos dos pacotes ao MIC garante transparência, um processo que os desafiantes menores consideram intensivo em recursos, consolidando a vantagem competitiva das incumbentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Concorrência de Preços entre MNOs Comprimindo Margens | -0.8% | Nacional, Mais Aguda em Phnom Penh e Outros Centros Urbanos | Curto Prazo (≤ 2 Anos) |

| Altos Custos de Implantação Rural Versus Baixa Base de Renda | -0.6% | Províncias Remotas (Ratanakiri, Mondulkiri, Preah Vihear, Stung Treng) | Médio Prazo (2 a 4 Anos) |

| Backhaul de Fibra Limitado Causando Gargalos de Capacidade | -0.4% | Distritos Semiurbanos e Rurais Profundos | Curto Prazo (≤ 2 Anos) |

| Incerteza Regulatória sobre Compartilhamento Ativo Atrasando Pequenas Células 5G | -0.3% | Zonas Urbanas Densas que Necessitam de Micro-Sites Internos | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento e Declínio Populacional Limitando o Crescimento de Assinantes

A população do Japão caiu abaixo de 123 milhões em 2025, com idade mediana acima de 49 anos, reduzindo a absorção orgânica de aparelhos. As linhas celulares totalizavam 193 milhões, deixando pouca margem fora do IoT. Os 8,5 milhões de usuários da Rakuten Mobile no início de 2025 enfrentaram churn à medida que caçadores de preços migravam para promoções. As operadoras adaptam assistentes de voz para cuidados com idosos, mas estes geram receita de dados modesta. A Lei de Concorrência de Software Móvel do MIC, em vigor desde 2025, aprimora a portabilidade, aumentando a sensibilidade a preços e erodindo a fidelidade.

Pressão Governamental Contínua sobre Tarifas Deprimindo o ARPU

Sucessivas administrações impuseram cortes de preços no varejo de aproximadamente 40% entre 2018 e 2020, e as revisões anuais do MIC sustentam a pressão descendente. O plano de JPY 1.980 (USD 12,7) com 20 GB da Rakuten em maio de 2025 reacendeu as guerras de preços. As incumbentes responderam com submarcas de desconto ahamo, povo e LINEMO, canibalizando os planos premium. Os mandatos de taxas de lojas de aplicativos limitam o upsell de pacotes de conteúdo, levando as operadoras a se voltarem para fatias empresariais e receita de API isoladas dos tetos de preços ao consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância de Dados com Potencial de Crescimento em IoT

Os Serviços de Dados e Internet responderam por mais da metade da receita de 2025, sustentados por 92,367 milhões de assinaturas 5G e crescimento de dois dígitos no tráfego de banda larga fixa. O tamanho do mercado de MNO de telecomunicações do Japão vinculado aos Serviços de IoT e M2M está previsto para se expandir mais rapidamente, a um CAGR de 3,44%, graças à telemática de frotas, robótica industrial e sensores de cidades inteligentes rurais, uma trajetória sublinhada pelas 45,5 milhões de linhas do KDDI ConnectIN e pelo lançamento do business SIGN IoT da NTT Docomo. Voz e SMS continuam a encolher à medida que os aplicativos over-the-top dominam, enquanto os pacotes de TV paga amortizam o ARPU por meio de licenciamento de conteúdo premium.

As operadoras estão agora empacotando APIs de rede em marketplaces para desenvolvedores, uma iniciativa alinhada com o framework GSMA Open Gateway demonstrado pela KDDI no Mobile World Congress 2025. O tamanho do mercado de MNO de telecomunicações do Japão para essas APIs ainda é incipiente, mas as projeções globais chegam a USD 300 bilhões até 2030. A supervisão regulatória da interconexão sob a Lei de Negócios de Telecomunicações modera a velocidade de inovação, mas garante preços de atacado não discriminatórios, equilibrando concorrência e estabilidade.

Por Usuário Final: Velocidade Empresarial Superando a Escala do Consumidor

As linhas de consumidores ainda fornecem 69,12% da receita de 2025, sustentadas pela alta penetração de smartphones e pelo consumo de dados ilimitados, com a Opensignal registrando disponibilidade de 5G acima de 30% nas principais prefeituras. No entanto, o declínio demográfico e os tetos regulatórios de preços limitam a expansão adicional, levando as operadoras a oferecer pacotes de fibra-móvel que aumentam a fidelidade domiciliar em vez de buscar novos aparelhos.

As Empresas entregam o crescimento mais rápido, a um CAGR de 3,59%: fatias privadas de 5G alimentam soldagem robótica, manutenção com realidade aumentada e veículos guiados autônomos em fábricas, enquanto os híbridos satélite-celular AU Starlink Direct protegem plataformas offshore e construções remotas. O ARPU médio empresarial é três a cinco vezes maior do que os planos de consumidor porque os contratos incluem acordos de nível de serviço, computação de borda e auditorias de cibersegurança exigidas pela Lei de Segurança Nacional de 2024. Essas características posicionam o mercado de MNO de telecomunicações do Japão como uma infraestrutura digital vital para o Japão corporativo.

Análise Geográfica

Os densos corredores urbanos do Japão — Tóquio, Osaka e Nagoia — concentram a maior parte do tamanho do mercado de MNO de telecomunicações do Japão, graças à concentração populacional e à presença de sedes empresariais. A cobertura 5G da população atingiu 98,4% em todo o país até o ano fiscal de 2024, mas as áreas metropolitanas ainda atraem o maior capital para o refarming de banda média e o preenchimento de ondas milimétricas. Os desafios de propagação em arranha-céus em Tóquio levam as operadoras a implantar pequenas células internas e sistemas de antenas distribuídas, um ciclo de capex que sustenta a receita dos fornecedores.

As prefeituras regionais se beneficiam das subvenções da Cidade Jardim Digital Nacional que subsidiam sensores de agricultura inteligente e nós de telessaúde, aumentando a densidade de linhas de IoT. A Rakuten Mobile concentra as implantações rurais em equipamentos de open RAN de baixo custo para fechar sua lacuna de cobertura, mas a orientação administrativa do MIC sobre atrasos em estações-base revelou obstáculos de conformidade que retardam o progresso. As ilhas remotas e os distritos montanhosos são o campo de prova para os híbridos satélite-celular, onde o serviço AU Starlink Direct da KDDI integra links de órbita baixa terrestre com handoff de núcleo terrestre.

Olhando para o futuro, o primeiro leilão de espectro para as bandas de 26 GHz e 40 GHz programado para antes de março de 2026 poderá remodelar as posições de ondas milimétricas, convidando novos participantes de nicho para os estádios e distritos de entretenimento de Tóquio. Ainda assim, as rígidas obrigações de implantação do MIC e a verificação de segurança sob a lei de cadeia de suprimentos de 2024 significam que as incumbentes com balanços patrimoniais robustos continuam favorecidas para defender sua participação. Assim, a densificação urbana, a habilitação de IoT regional e o aumento via satélite em áreas remotas sustentam conjuntamente o avanço geograficamente equilibrado do mercado de MNO de telecomunicações do Japão.

Cenário Competitivo

O mercado de MNO de telecomunicações do Japão está fortemente concentrado em três incumbentes — NTT Docomo, KDDI e SoftBank —, que juntas detêm aproximadamente 97% da participação de assinantes. A NTT Docomo aproveita o footprint de fibra da controladora NTT e o roteiro IOWN para oferecer em pacote banda larga domiciliar de 10 Gbps, dados móveis ilimitados e vídeo over-the-top, elevando o ARPU domiciliar e reduzindo o churn. A KDDI se diferencia por meio da convergência entre setores, integrando aplicativos de pagamento, varejo de energia e esportes eletrônicos em seu ecossistema AU. A SoftBank enfatiza o gerenciamento de recursos de rádio por inteligência artificial por meio de sua iniciativa AI-RAN, reduzindo a latência e aumentando a eficiência espectral.

A Rakuten Mobile, a única entrante recente, atingiu a lucratividade anual no ano fiscal de 2025, mas ainda controla apenas 2,6% de participação. Ela busca a implantação de open RAN com diversidade de fornecedores com Fujitsu e Nokia, enquanto comercializa o plano de dados de grande volume mais barato do país para atrair migrantes. As barreiras estruturais persistem: as rígidas regras de qualidade de serviço do MIC e a verificação de componentes pela Lei de Segurança Nacional impõem custos de conformidade que os desafiantes menores têm dificuldade em absorver.

Os movimentos estratégicos de 2025-2026 ressaltam a corrida pela inovação. A NTT Docomo está testando links diretos de satélite para smartphone para igualar o acordo de revenda Starlink da KDDI. A SoftBank e a Nokia firmaram um acordo de modernização do oeste do Japão cobrindo rádios AirScale e orquestração MantaRay orientada por inteligência artificial. A especialista em compartilhamento de torres JTower está implantando postes 5G de hospedagem neutra que reduzem o capex duplicado e se alinham com a política governamental de acelerar a densificação. Todos os participantes colaboram em exercícios de reabastecimento para recuperação de desastres, refletindo as expectativas regulatórias para redes nacionais resilientes.

Líderes do Setor de MNO de Telecomunicações do Japão

NTT Docomo, Inc.

KDDI Corporation (au)

SoftBank Corp.

Rakuten Mobile, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A NTT Docomo lançará um serviço direto de satélite para smartphone no início do ano fiscal de 2026 para ampliar a cobertura em zonas de desastre.

- Fevereiro de 2026: A Rakuten Mobile registrou seu primeiro lucro móvel anual completo no ano fiscal de 2025, citando 8,5 milhões de assinantes e gastos disciplinados com rede.

- Fevereiro de 2026: A NTT Docomo reduziu sua previsão de lucro para o ano fiscal de 2025 devido a investimentos extras em rede e pressão tarifária.

- Janeiro de 2026: Oito operadoras realizaram exercícios conjuntos de abastecimento de combustível na Prefeitura de Kanagawa para acelerar a recuperação de estações-base em desastres.

- Dezembro de 2025: A NTT Docomo introduziu serviços de baixo consumo de energia business SIGN IoT para agricultura e silvicultura.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Japão

O estudo fornece uma análise aprofundada do setor de telecomunicações no Japão. O mercado de MNO de telecomunicações do Japão é segmentado por serviços, que são classificados em serviços de voz (com fio, sem fio), serviços de dados e mensagens, e OTT e TV paga.

O Relatório do Mercado de MNO de Telecomunicações do Japão é Segmentado por Tipo de Serviço (Serviços de Voz, Serviços de Dados e Internet, Serviços de Mensagens, Serviços de IoT e M2M, Serviços de OTT e TV Paga, e Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, Restante do Tipo de Serviço)), Usuário Final (Empresas e Consumidor) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de MNO de telecomunicações do Japão até 2031?

Está previsto atingir USD 148,06 bilhões até 2031, refletindo um CAGR de 3,28% a partir de 2026.

Qual categoria de serviço está crescendo mais rapidamente?

Os Serviços de IoT e M2M estão projetados para crescer a um CAGR de 3,44% até 2031, à medida que as empresas implantam soluções de fábrica inteligente e logística.

Por que o ARPU está sob pressão no Japão?

As reduções tarifárias governamentais e as marcas de desconto agressivas reduziram os preços móveis de referência, forçando as operadoras a depender de pacotes de fibra, conteúdo e serviços empresariais para defender o ARPU.

Qual participação os três principais operadores controlam?

NTT Docomo, KDDI e SoftBank juntas detêm cerca de 97% dos assinantes móveis, tornando o mercado altamente concentrado.

Como as operadoras estão abordando as lacunas de cobertura rural?

Elas implantam híbridos satélite-celular, como o AU Starlink Direct da KDDI, e planejam links diretos de satélite para smartphone para estender o serviço a ilhas remotas e áreas montanhosas.

Qual é o principal obstáculo regulatório para novos entrantes?

As rígidas regras de qualidade de serviço do Ministério de Assuntos Internos e Comunicações e as revisões de segurança da cadeia de suprimentos elevam os custos de conformidade, beneficiando as incumbentes com maiores recursos.

Página atualizada pela última vez em: