Tamanho e Participação do Mercado de MNO de Telecom do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 30.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom do Reino Unido pela Mordor Intelligence

O tamanho do Mercado de MNO de Telecom do Reino Unido deve crescer de USD 30,46 bilhões em 2025 para USD 31,53 bilhões em 2026 e está previsto para atingir USD 36,98 bilhões até 2031 a um CAGR de 3,24% no período 2026-2031. Em termos de volume de assinantes, o mercado foi avaliado em 101,57 milhões de assinantes em 2025 e deve crescer de 103,93 milhões de assinantes em 2026 para 115,62 milhões de assinantes até 2031, a um CAGR de 2,13% durante o período de previsão (2026-2031). A rápida implantação do 5G autônomo, a crescente demanda por pacotes de convergência fixo-móvel e os programas proativos de cobertura rural estão ampliando os pools de receita, mesmo que as taxas de crescimento nominais pareçam modestas. A consolidação após a fusão Vodafone-Three de 2025 desbloqueou eficiências de escala que imediatamente elevaram as velocidades médias de 4G em 40% para 7 milhões de clientes e estabeleceu uma base para implantações densas de 5G. O apetite empresarial por fatiamento de rede e computação de borda de acesso múltiplo está começando a se traduzir em conquistas de contratos premium, enquanto as rígidas regras da Ofcom contra aumentos de preços vinculados à inflação estão forçando as operadoras a apostar em tarifas transparentes e serviços de valor agregado. A intensidade de capital permanece elevada porque as taxas de espectro de ondas milimétricas, as tarifas de energia e os compromissos de emissão líquida zero estão avançando em paralelo com os volumes de tráfego.

Principais Conclusões do Relatório

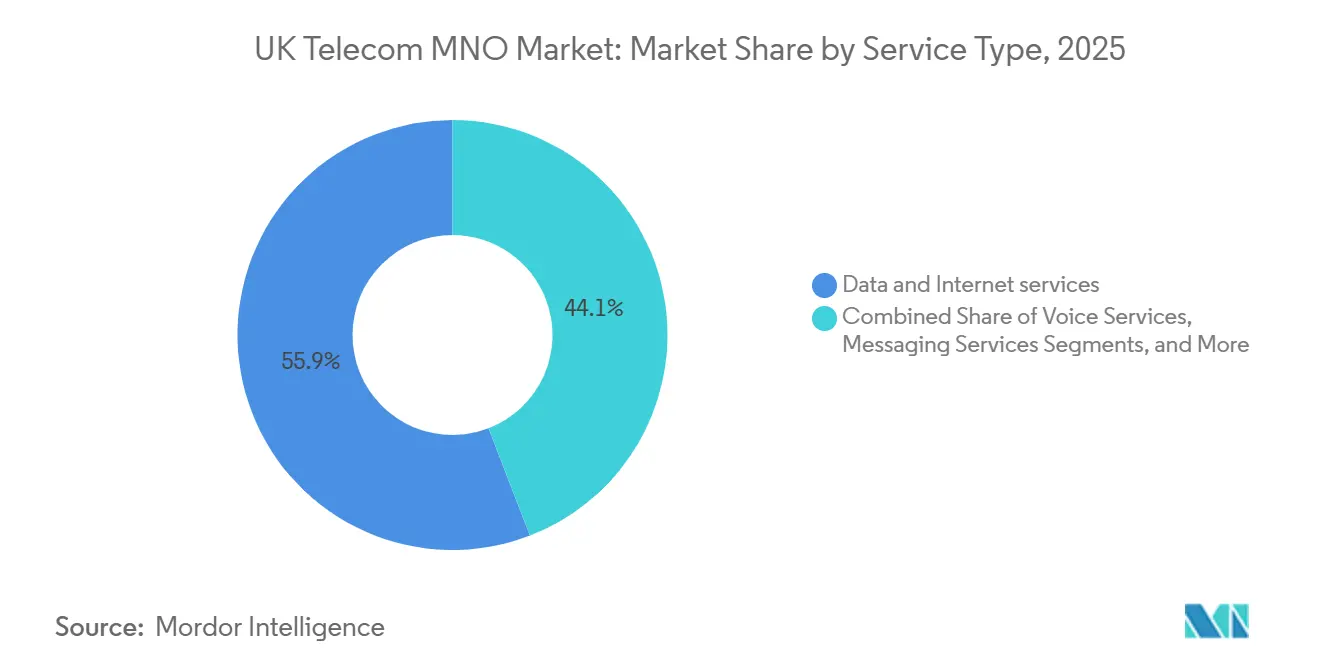

- Por tipo de serviço, os serviços de dados e internet capturaram 55,87% da participação do Mercado de MNO de Telecom do Reino Unido em 2025, enquanto os serviços de IoT e M2M têm previsão de registrar um CAGR de 4,42% até 2031.

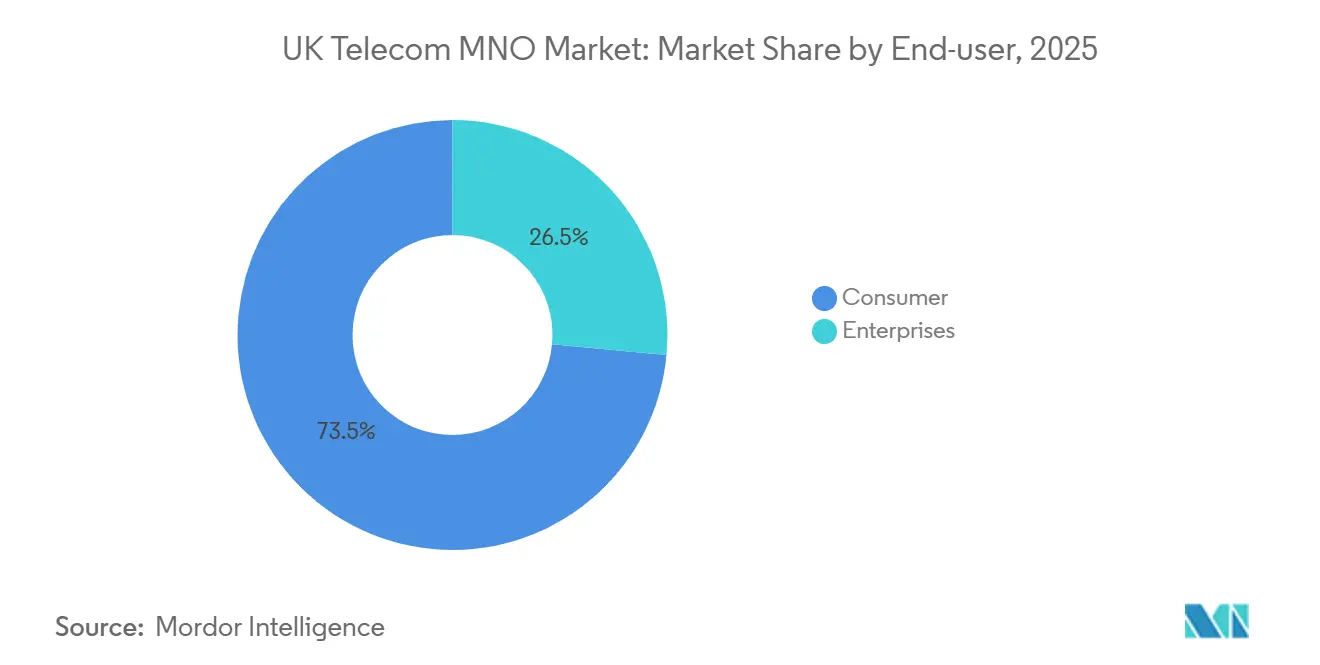

- Por usuário final, o segmento de consumidores liderou com 73,52% de participação na receita em 2025; o segmento empresarial deve registrar o CAGR mais rápido de 3,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Implantação do 5G Autônomo Acelera o Aumento Premium de ARPU | +0.8% | Nacional, liderado por Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Os Pacotes de Convergência Fixo-Móvel Aprofundam a Redução de Churn | +0.7% | Nacional, mais forte nas zonas de cabo da Virgin Media O2 e de FTTP da BT Openreach | Curto prazo (≤ 2 anos) |

| A Rede Rural Compartilhada Expande a Cobertura para Novos Nichos de Demanda | +0.3% | Inglaterra rural, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2-4 anos) |

| A Indexação Tarifária de IPC+3,9% Anteriormente Protegia o Crescimento da Receita Nominal | +0.5% | Nacional, impacto futuro limitado pela proibição de 2025 | Curto prazo (≤ 2 anos) |

| As Garantias de Fatiamento de Rede para Verticais Baseadas em MEC Desbloqueiam Novos Fluxos de Receita | +0.4% | Nacional, adoção inicial em centros de manufatura das Midlands e unidades do NHS | Longo prazo (≥ 4 anos) |

| As Regras de OpenRAN da Ofcom Reduzem o Licenciamento de Pequenas Células 5G | +0.2% | Áreas urbanas e corredores de transporte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Implantação do 5G Autônomo Acelera o Aumento Premium de ARPU

A arquitetura autônoma entrou em operação em todo o país em 2025, eliminando as âncoras de 4G e reduzindo a latência de ponta a ponta abaixo de 10 milissegundos para cargas de trabalho empresariais elegíveis. A EE agora comercializa pacotes de fatia garantida a três a cinco vezes o ARPU pós-pago do consumidor, enquanto a Virgin Media O2 e a entidade fusionada Vodafone-Three canalizam um total de GBP 11 bilhões (USD 14,74 bilhões) para densificação ao longo da próxima década. Os primeiros adotantes nos setores de manufatura, logística e saúde validam a disposição de pagar por desempenho determinístico, sinalizando um aumento estrutural na receita média combinada por usuário. A profundidade espectral entre 3,4–3,8 GHz mais novos blocos de 26 GHz permite que as operadoras isolem o tráfego com interferência mínima, o que eleva a qualidade percebida do serviço e a fidelização. À medida que mais dispositivos são fornecidos com firmware Release-17, espera-se que as faixas premium capturem uma parcela crescente de novas ativações, elevando os rendimentos gerais do Mercado de MNO de Telecom do Reino Unido apesar dos limites de preços no varejo.

Os Pacotes de Convergência Fixo-Móvel Aprofundam a Redução de Churn

As operadoras agrupam banda larga gigabit, dados 5G e benefícios de streaming em uma única fatura, reduzindo o churn domiciliar em até 30% em relação às tarifas de serviço único. A base Volt da Virgin Media O2 já representa cerca de um quarto de seus clientes residenciais, com receita mensal média 40-50% superior à dos usuários exclusivamente móveis. A BT explora a fibra da Openreach para atrair assinantes da EE para contratos de longo prazo, o que reduz o custo de aquisição e desbloqueia flexibilidade no financiamento de aparelhos. Os domicílios convergidos consomem mais dados em telas fixas e móveis, acelerando o crescimento de volume sem canibalizar as margens. Como a Ofcom impõe regras de atacado sobre o acesso fixo, mas não sobre o cabo, os players integrados mantêm uma vantagem econômica difícil de replicar pelos concorrentes exclusivamente móveis.

A Rede Rural Compartilhada Expande a Cobertura para Novos Nichos de Demanda

A Rede Rural Compartilhada público-privada atingiu sua meta geográfica de 95% um ano antes do prazo, estendendo o 4G a áreas remotas na Escócia, no País de Gales e no norte da Inglaterra. As construções conjuntas de torres reduziram o capex por site em cerca de 40%, tornando as regiões esparsas economicamente viáveis pela primeira vez em uma década. Os ganhos de cobertura desbloqueiam a demanda latente entre empresas de agricultura e turismo, enquanto trabalhadores remotos substituem links de satélite não confiáveis por banda larga móvel. O código simplificado de aquisição de sites da Ofcom reduziu os prazos de licenciamento para menos de 12 meses, acelerando as implantações de pequenas células em estradas rurais e corredores ferroviários. Embora o ARPU rural fique abaixo dos níveis urbanos, o uso incremental impulsiona maior utilização do espectro e satisfaz os mandatos de serviço universal que influenciam as renovações futuras de licenças.

As Garantias de Fatiamento de Rede para Verticais Baseadas em MEC Desbloqueiam Novos Fluxos de Receita

Fatias de rede dedicadas combinadas com computação de borda de acesso múltiplo agora suportam telemedicina, manutenção preditiva e coordenação de veículos autônomos com latência abaixo de 10 milissegundos. A unidade empresarial da BT garantiu contratos anuais no valor de GBP 1,5 milhão em 2025 (USD 2,01 milhões), enquanto os projetos-piloto da Vodafone com o NHS demonstraram diagnósticos de alta definição sem congestionamento. Os preços variam de GBP 500-2.000 por fatia por mês, desvinculando a receita dos pacotes de dados ao consumidor. As operadoras enfrentam um ciclo de vendas consultivo, mas, uma vez integradas, as fatias de missão crítica exibem churn quase nulo e forte potencial de upsell. Ao longo do horizonte de previsão, projeta-se que a monetização de fatias supere o crescimento básico de conectividade, amortecendo o EBITDA contra insumos de custo inflacionários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os Custos de Espectro e Energia Comprimem as Margens de EBITDA | -0.6% | Nacional, agudo para operadoras com cobre legado | Curto prazo (≤ 2 anos) |

| A Migração para MVNOs Dilui o ARPU Nominal na Crise do Custo de Vida | -0.4% | Nacional, segmentos pré-pago e de baixa renda | Curto prazo (≤ 2 anos) |

| As Metas de Emissão Líquida Zero Antecipam o Capex para Redes Mais Verdes | -0.3% | Nacional, zonas densas de pequenas células urbanas | Médio prazo (2-4 anos) |

| A Neutralidade de Rede e as Taxas Ambientais Limitam a Precificação Diferenciada | -0.2% | Nacional, sob supervisão da Ofcom | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos de Espectro e Energia Comprimem as Margens de EBITDA

O leilão de ondas milimétricas de 2025 acrescentou GBP 343 milhões (USD 460 milhões) em taxas de licença, elevando as cobranças anuais de espectro para cerca de GBP 200 milhões por operadora.[1]Ofcom, "Tabelas de Dados de Telecomunicações T3 2025," ofcom.org.uk Fonte: Vodafone plc, "Atualização de Desempenho de IoT Empresarial 2025," vodafone.com Simultaneamente, os preços da eletricidade para sites de rádio subiram 15-20%, inflacionando o opex de rede justamente quando os volumes de tráfego se aceleram. As operadoras com cobre legado incorrem em maior consumo de watts por gigabyte do que as concorrentes centradas em fibra, erodindo a vantagem competitiva. A EE e a Vodafone estão testando software de gestão de energia baseado em IA que desliga dinamicamente as portadoras durante janelas de baixo pico, mas as economias levarão vários anos para escalar. Até lá, o elevado custo de serviço estreita a margem de manobra e pode atrasar investimentos discricionários na densificação rural.

A Migração para MVNOs Dilui o ARPU Nominal na Crise do Custo de Vida

Operadoras virtuais de desconto como Giffgaff, Smarty e Lebara subcotam as tarifas das incumbentes em até 50%, atraindo consumidores sensíveis ao preço durante os picos de inflação de 2024-2025. A Virgin Media O2 registrou 122.800 perdas de pós-pago no início de 2025, consequência direta das ofertas exclusivas de SIM que atraem domicílios com orçamento restrito. As estatísticas da Ofcom mostram o ARPU do setor caindo de GBP 14,20 (USD 19,03) para GBP 13,58 (USD 18,18) ano a ano, apesar do crescimento constante nos volumes de dados. As medidas corretivas relacionadas à fusão congelam as tarifas de atacado de MVNO até 2028, limitando a capacidade das operadoras de elevar os preços de transferência e protegendo o apelo do segmento de baixo custo. Embora as incumbentes tenham lançado marcas secundárias para recuperar os clientes perdidos, essas ofertas comprimem as margens combinadas e consolidam o comportamento de precificação promocional em todo o Mercado de MNO de Telecom do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Aceleração da IoT Reformula o Mix de Receita

Os serviços de dados e internet controlaram 55,87% da participação do mercado de MNO de Telecom do Reino Unido em 2025, refletindo a migração de cargas de trabalho domiciliares e empresariais para a banda larga móvel, bem como a substituição de linhas fixas em áreas com pouca fibra. O tráfego móvel trimestral atingiu 1.257 petabytes no terceiro trimestre de 2025, um salto de 18% ano a ano impulsionado por vídeo de alta definição, jogos em nuvem e aplicações de trabalho remoto que exigem franquias de vários gigabytes. No entanto, as conexões de IoT e M2M devem se expandir a um CAGR de 4,42% de 2026 a 2031, superando todas as outras linhas de serviço dentro do tamanho do mercado de MNO de Telecom do Reino Unido. As implantações de medidores inteligentes de IoT de banda estreita e LTE-M com preços de GBP 1-3 (USD 1,27-3,81) por dispositivo por mês oferecem receita recorrente previsível e carga de tráfego incremental mínima. Voz e SMS continuam em declínio secular à medida que aplicativos over-the-top substituem chamadas e mensagens tradicionais, transformando ambos em recursos de retenção agrupados com dados ilimitados em vez de geradores de caixa independentes.

A receita de mensagens enfrenta pressão idêntica, enquanto as parcerias de OTT e PayTV adicionam renda auxiliar por meio de direitos de streaming agrupados que elevam o valor percebido com pouco custo extra para as operadoras. Os pacotes híbridos fixo-móvel aprofundam a participação na carteira ao reduzir o churn em 20-30% e elevar os gastos domiciliares em 40-50%, reforçando a inclinação estrutural em direção a propostas convergidas. O impulso da IoT se beneficia do mandato governamental de instalar 53 milhões de medidores inteligentes em todo o país até 2025 e dos fabricantes de automóveis que incorporam modems celulares para atualizações de software over-the-air. Os clientes industriais pagam duas a três vezes as tarifas do consumidor por tempo de atividade garantido e suporte dedicado, sublinhando por que a IoT capturará uma fatia crescente da participação do mercado de MNO de Telecom do Reino Unido até 2031. À medida que os módulos 5G Release-17 ganham escala, os volumes de dispositivos conectados devem se multiplicar, incorporando a conectividade celular nos fluxos de trabalho de manufatura, saúde e logística.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Expansão da Margem Empresarial Supera o Volume do Consumidor

As linhas de consumidores representaram 73,52% da participação do mercado de MNO de Telecom do Reino Unido em 2025, sustentadas por mais de 80 milhões de SIMs ativos em todo o país. Apesar dessa escala, a receita empresarial deve crescer a um CAGR de 3,66% até 2031 porque redes 5G privadas, fatiamento de rede e computação de borda de acesso múltiplo comandam uma economia unitária muito mais rica do que os planos pós-pagos de aparelhos. O braço de negócios móveis da BT registrou GBP 1,202 bilhão (USD 1,53 bilhão) no exercício fiscal de 2025, enquanto sua unidade de consumidores entregou GBP 3,509 bilhões (USD 4,46 bilhões), ilustrando como uma base de usuários menor ainda pode exercer poder de precificação estratégico. As fábricas com 5G privado rotineiramente pagam GBP 2.000-5.000 (USD 2.540-6.350) por mês por fatias dedicadas que garantem latência abaixo de 10 milissegundos, superando em muito o ARPU médio do consumidor de GBP 20-30 (USD 25,40-38,10).

Os projetos-piloto da Vodafone com o NHS provaram que a telemedicina com fatiamento de rede pode suportar diagnósticos de alta definição sem congestionamento, validando pontos de preço premium para tráfego de missão crítica. As empresas também implantam milhares de endpoints de IoT que cada um rende GBP 5-10 (USD 6,35-12,70) mensais com visibilidade de contrato plurianual, um modelo de escalonamento independente do churn de aparelhos. A lucratividade do consumidor, por sua vez, é comprimida pelo desconto de MVNOs, levando as incumbentes a defender a participação com pacotes convergidos como o Volt da Virgin Media O2, que reduz o churn em cerca de um quarto. À medida que mais empresas adotam o 5G autônomo e a computação de borda, o segmento de serviços deve comandar uma fatia maior do tamanho do mercado de MNO de Telecom do Reino Unido, mesmo que as linhas de consumidores continuem a dominar as métricas de volume.

Análise Geográfica

Os corredores urbanos geram uma parcela desproporcional da receita, com Londres, Manchester, Birmingham e Glasgow responsáveis por cerca de 40% do faturamento móvel de 2025. Grades densas de pequenas células e abundante backhaul de fibra permitem a agregação de portadoras que impulsiona um throughput superior para o usuário. A cobertura 5G-plus da EE abrange 66% da população, ancorada por esses centros metropolitanos. [2]Liberty Global. "Relações com Investidores - Resultados Financeiros." Acessado em 19 de janeiro de 2026. https://www.libertyglobal.com/investor-relations/financial-results/

A Escócia rural, o País de Gales e o norte da Inglaterra se beneficiaram da Rede Rural Compartilhada, que atingiu sua meta de cobertura de 95% em 2025, traduzindo-se em novas ativações de SIM entre usuários de agricultura, turismo e home office. O retorno econômico nesses territórios é mais tênue, mas fatores regulatórios e reputacionais impõem a continuidade dos investimentos. Os primeiros projetos-piloto de OpenRAN no País de Gales demonstraram economias de 20-30%, criando um modelo para implantações nas Terras Altas que podem esticar os orçamentos de capex.

A Irlanda do Norte introduz tensão competitiva transfronteiriça porque as tarifas irlandesas frequentemente subcotam os planos do Reino Unido, especialmente em roaming. A fusão Vodafone-Three agrupou espectro para fortalecer a cobertura em regiões de menor densidade, prometendo ganhos futuros de eficiência. Ao longo do horizonte de previsão, as áreas urbanas continuarão a financiar as obrigações rurais, mantendo um mapa de receita equilibrado, porém desigual, em todo o Mercado de MNO de Telecom do Reino Unido.

Cenário Competitivo

A estrutura do mercado mudou decisivamente com a fusão Vodafone-Three de maio de 2025, que produziu um líder com 28,8 milhões de assinantes comprometendo GBP 11 bilhões (USD 14,74 bilhões) de investimento em rede ao longo de uma década. A Virgin Media O2 mantém um fosso de convergência ao unir banda larga a cabo com o móvel, gerando gastos domiciliares 40-50% superiores em comparação com as ofertas de serviço único.[3]Relatórios Financeiros e Notícias." Acessado em 19 de janeiro de 2026. https://www.bt.com/about/bt/our-company/bt-group-plc/financial-reporting-and-news A marca EE da BT explora o alcance da fibra da Openreach para venda cruzada de móvel, reduzindo os custos de aquisição e fidelizando contas de múltiplos serviços.

As condições regulatórias insistiram no congelamento das tarifas de atacado de MVNO por três anos, protegendo as marcas de desconto que drenam o tráfego sensível ao preço, mas mantendo a pressão competitiva viva. As operadoras agora perseguem oportunidades empresariais em espaços inexplorados, como fábricas com 5G privado e redes hospitalares. A BT tem como meta GBP 50 milhões (USD 67 milhões) em receita anual de fatias privadas até 2027, enquanto os projetos-piloto de OpenRAN da Vodafone reduziram os custos de sites em até 30%, prometendo densificação urbana mais rápida. A diferenciação competitiva dependerá cada vez mais da capacidade de monetizar as capacidades do 5G autônomo e as propostas convergidas mais rapidamente do que os custos crescentes diluem as margens operacionais no Mercado de MNO de Telecom do Reino Unido.

As três incumbentes também estão correndo para desbloquear novas eficiências por meio da diversificação de fornecedores e da infraestrutura definida por software. A implantação de OpenRAN da Vodafone, que reduziu os custos de sites em cerca de 30%, está pressionando a Ericsson e a Nokia a aprimorar os modelos de precificação e suporte à medida que os contratos chegam à renovação. A EE está testando software de gestão de energia baseado em IA em 20.000 sites de rádio, uma iniciativa que deve reduzir o consumo de eletricidade em 15% até 2027 e estreitar as lacunas de opex com os concorrentes alimentados por cabo. A Virgin Media O2 deve equilibrar as vantagens de convergência com as obrigações de cobertura de ondas milimétricas que exigem grades densas de pequenas células em pelo menos 10 cidades até 2028, sobrecarregando os recursos de integração mesmo enquanto as atualizações de linha fixa absorvem capital. Enquanto isso, o impulso da Ofcom por maior diversidade de fornecedores está levando todas as operadoras a adotar núcleos de múltiplos fornecedores que podem combinar funções de melhor desempenho sem riscos de dependência. Coletivamente, essas mudanças estratégicas sinalizam uma transição da pura economia de escala para a agilidade tecnológica como fator crítico de sucesso no Mercado de MNO de Telecom do Reino Unido.

Líderes do Setor de MNO de Telecom do Reino Unido

EE Limited (BT Group)

Virgin Media O2

VodafoneThree

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Vodafone finalizou a integração de rede com a Three, implantando um núcleo 5G autônomo unificado e melhorando as velocidades de 4G em 40% para 7 milhões de usuários.

- Dezembro de 2025: A BT comprometeu GBP 500 milhões (USD 670 milhões) com energia renovável e atualizações de eficiência de RAN baseadas em IA, com o objetivo de reduzir o consumo de eletricidade em 15% até 2027.

- Novembro de 2025: A Virgin Media O2 lançou o Volt Max, um pacote de cabo de 2 Gbps mais 5G ilimitado com preço de GBP 80-100 (USD 107,20 - USD 134,00) por mês, que está reduzindo o churn em 25%.

- Outubro de 2025: A Ofcom leiloou espectro de 26 GHz e 40 GHz, atribuindo 78,8 MHz à Virgin Media O2 por GBP 343 milhões (USD 459,62 milhões) com obrigações de cobertura urbana até 2028.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de telecom do Reino Unido como toda a receita doméstica que as operadoras licenciadas obtêm de voz e dados móveis, voz fixa, banda larga fixa, acesso de atacado gerenciado e complementos de Pay-TV/OTT vendidos no território do Reino Unido. A receita registrada em libras esterlinas é convertida para dólares americanos usando taxas de câmbio médias anuais para que os leitores globais possam comparar os números facilmente.

Exclusões do Escopo: Vendas de equipamentos de rede, varejo de aparelhos e quaisquer ganhos que os grupos do Reino Unido reportam de suas subsidiárias fora do Reino Unido permanecem fora desta avaliação.

Visão Geral da Segmentação

- Receita Total de Telecom e ARPU

- Tipo de Serviço

- Serviços de Voz

- Serviços de Dados e Internet

- Serviços de Mensagens

- Serviços de IoT e M2M

- Serviços de OTT e PayTV

- Outros Serviços (VAS, Roaming e Internacional, Empresarial e Atacado, etc.)

- Usuário Final

- Empresas

- Consumidor

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para fundamentar as descobertas de gabinete, entrevistamos gerentes de finanças de rede, chefes de produtos de atacado, líderes de consórcios de fibra rural e consultores de políticas da Ofcom na Inglaterra, Escócia, País de Gales e Irlanda do Norte. Suas perspectivas sobre a adoção do 5G, a economia da implantação de fibra e as perspectivas de precificação ajudaram a testar as principais elasticidades e a refinar as premissas onde os dados publicados eram omissos.

Pesquisa de Gabinete

Os analistas da Mordor começaram com conjuntos de dados autoritativos e disponíveis gratuitamente, como os relatórios trimestrais do mercado de comunicações da Ofcom, as contas do setor do Escritório de Estatísticas Nacionais, os documentos de política do Departamento de Ciência, Inovação e Tecnologia, e os indicadores de telecom da UIT e da OCDE. Estes estabelecem contagens de assinantes, mix de serviços e padrões históricos de gastos. Os registros de empresas arquivados na Companies House, as apresentações para investidores e os comunicados de imprensa cuidadosamente selecionados ampliam o quadro financeiro, enquanto os documentos de consulta de políticas revelam os fatores de custo regulatório. Recursos pagos selecionados, o Dow Jones Factiva para fluxo de negócios e o D&B Hoovers para divisões de segmentos de operadoras, preenchem lacunas críticas. As fontes citadas acima ilustram, sem esgotar, a ampla base de evidências que sustenta nosso trabalho de gabinete; muitos materiais adicionais informam a validação e o esclarecimento.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a receita auditada das operadoras, remapeada para a taxonomia de serviços da Mordor e ajustada para moeda, eliminações entre operadoras e IVA. Esses totais são então corroborados por verificações seletivas de baixo para cima, ARPU amostrado x SIMs ativos, ARPU de banda larga fixa x linhas de assinantes e taxas de arrendamento de torres, para sinalizar sub ou superestimativas. As variáveis que impulsionam o modelo incluem a penetração de banda larga domiciliar, a participação de assinantes de 5G, a cobertura de fibra até as instalações, as tendências de ARPU combinado ajustadas pela inflação, as trajetórias de taxas de espectro e os índices de gastos empresariais em TIC. As perspectivas de cinco anos empregam uma regressão multivariada que vincula a receita a esses indicadores mais o PIB macro, e a análise de cenários captura choques de políticas ou fusões. Onde as verificações de canal revelam lacunas de volume, a interpolação guiada pelas orientações das operadoras preenche as descontinuidades antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por filtros de anomalias, verificações de variância em relação aos benchmarks da Ofcom e do ONS, e revisão por um segundo analista antes da aprovação. Atualizamos o conjunto de dados anualmente e acionamos revisões intermediárias quando eventos materiais — limites tarifários, grandes fusões e aquisições e leilões de espectro — alteram a linha de base. Uma varredura final pré-publicação garante que os clientes recebam a visão mais recente e validada.

Por que a Linha de Base de Telecom do Reino Unido da Mordor Merece a Confiança dos Investidores

Os números publicados raramente se alinham porque os editores diferem em quais serviços contabilizar, até onde as previsões se estendem e com que frequência os insumos são atualizados.

Os principais fatores de lacuna incluem escopo contrastante — alguns incluem hardware de dispositivos ou subsidiárias globais —, variação nos pontos de conversão de moeda, tratamento de taxas de trânsito de atacado e cadência de atualização que pode ignorar mudanças regulatórias no meio do ano. O mapeamento disciplinado em nível de serviço da Mordor e a reconciliação anual dos registros das operadoras mitigam essas distorções, fornecendo aos tomadores de decisão uma âncora equilibrada.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 35,90 bilhões (2024) | ||

| USD 130,49 bilhões (2025) | Consultoria Global A | Inclui vendas de dispositivos e roaming de saída; moeda combinada em toda a EMEA; sem reconciliação com registros de operadoras |

| USD 66,60 bilhões (2024) | Empresa de Dados do Setor B | Usa extrapolação de ARPU regional e ignora as compensações de atacado do Reino Unido |

| USD 34,55 bilhões (2024) | Consultoria Regional C | Reporta apenas fluxos de varejo, omitindo receitas de interconexão e linhas arrendadas |

A comparação ressalta que quando a disciplina de escopo, a atualidade dos dados e a validação de duplo caminho se alinham — como ocorre na abordagem da Mordor — a linha de base resultante se mostra transparente e repetível, fornecendo às partes interessadas orientação confiável para escolhas estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de MNO de Telecom do Reino Unido em 2026?

O tamanho do Mercado de MNO de Telecom do Reino Unido foi de USD 31,53 bilhões em 2026 com uma perspectiva de CAGR de 3,24% até 2031.

Qual tipo de serviço lidera a receita?

Os serviços de dados e internet detinham 55,87% da participação do Mercado de MNO de Telecom do Reino Unido em 2025, impulsionados pelo crescente tráfego de vídeo e jogos em nuvem.

Qual segmento está crescendo mais rapidamente?

Os serviços de IoT e M2M devem se expandir a um CAGR de 4,42% até 2031 à medida que as implantações de medidores inteligentes e a adoção de dispositivos conectados se aceleram.

Como a demanda empresarial moldará o crescimento?

As redes 5G privadas e as garantias de fatiamento de rede para manufatura e saúde estão elevando o segmento empresarial a um CAGR de 3,66%.

Qual é o impacto da fusão Vodafone-Three?

A fusão criou a maior operadora com 28,8 milhões de clientes e comprometeu GBP 11 bilhões para densificar o 5G, aumentando a capacidade e as eficiências de escala.

Por que os custos de energia são uma restrição?

As taxas de espectro e um salto de 15-20% nas tarifas de eletricidade durante 2024-2025 aumentaram as despesas operacionais, comprimindo as margens de EBITDA das operadoras com infraestrutura legada.

Página atualizada pela última vez em: