Tamanho e Participação do Mercado de Sensores Robóticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

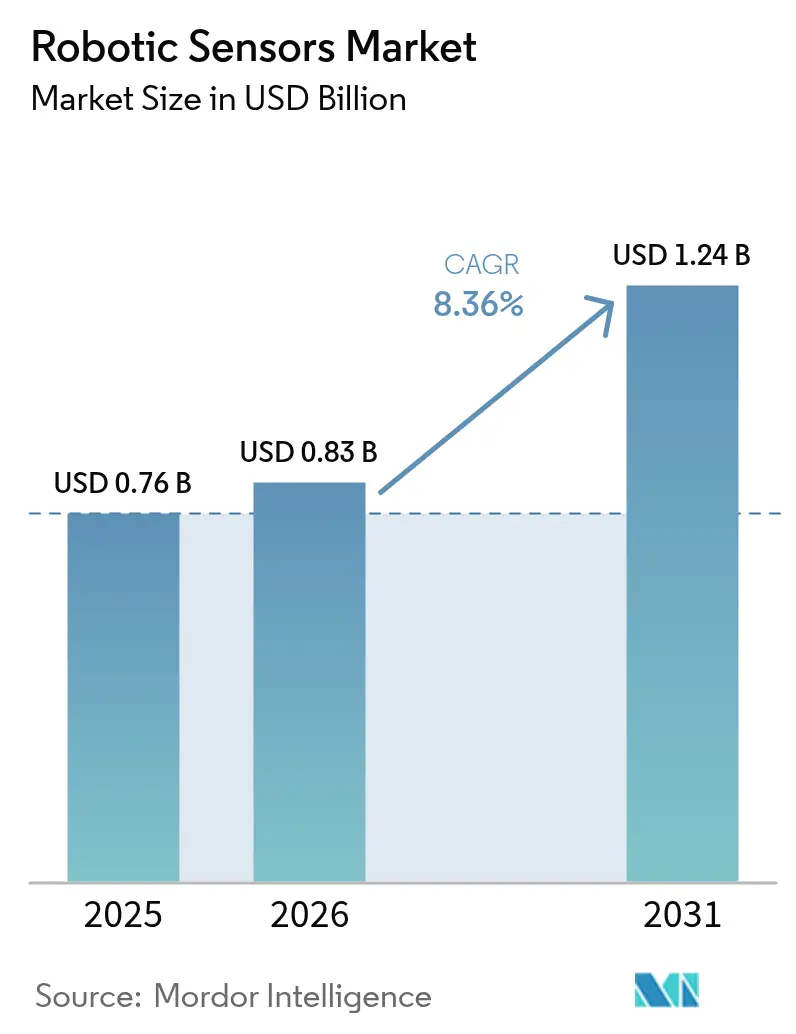

| Tamanho do Mercado (2026) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.36% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Robóticos por Mordor Intelligence

O tamanho do mercado de sensores robóticos está projetado para expandir de USD 0,76 bilhão em 2025 e USD 0,83 bilhão em 2026 para USD 1,24 bilhão até 2031, registrando um CAGR de 8,36% entre 2026 e 2031. Os gastos de capital sustentados em fábricas inteligentes, centros de distribuição e salas cirúrgicas mantêm a demanda por sensores firmemente atrelada ao tempo de atividade da produção, em vez de cortes de custos discricionários. Fornecedores que antes vendiam simples chaves fotoeléctricas agora agrupam sensoriamento multimodal, IA de borda e conectividade cibersegura, pois os usuários finais enxergam os dados em tempo real como o núcleo operacional da manutenção preditiva e da certificação de segurança. Robôs móveis autônomos, braços colaborativos e humanoides emergentes impulsionam taxas incrementais de adoção de sensores, multiplicando a demanda por unidades mesmo quando as remessas gerais de robôs crescem em ritmo mais lento. Ao mesmo tempo, o atrito geopolítico em torno da segurança do fornecimento de semicondutores está remodelando as aquisições, com grandes compradores insistindo em acordos de segunda fonte de MEMS antes de realizar pedidos em volume.

Principais Conclusões do Relatório

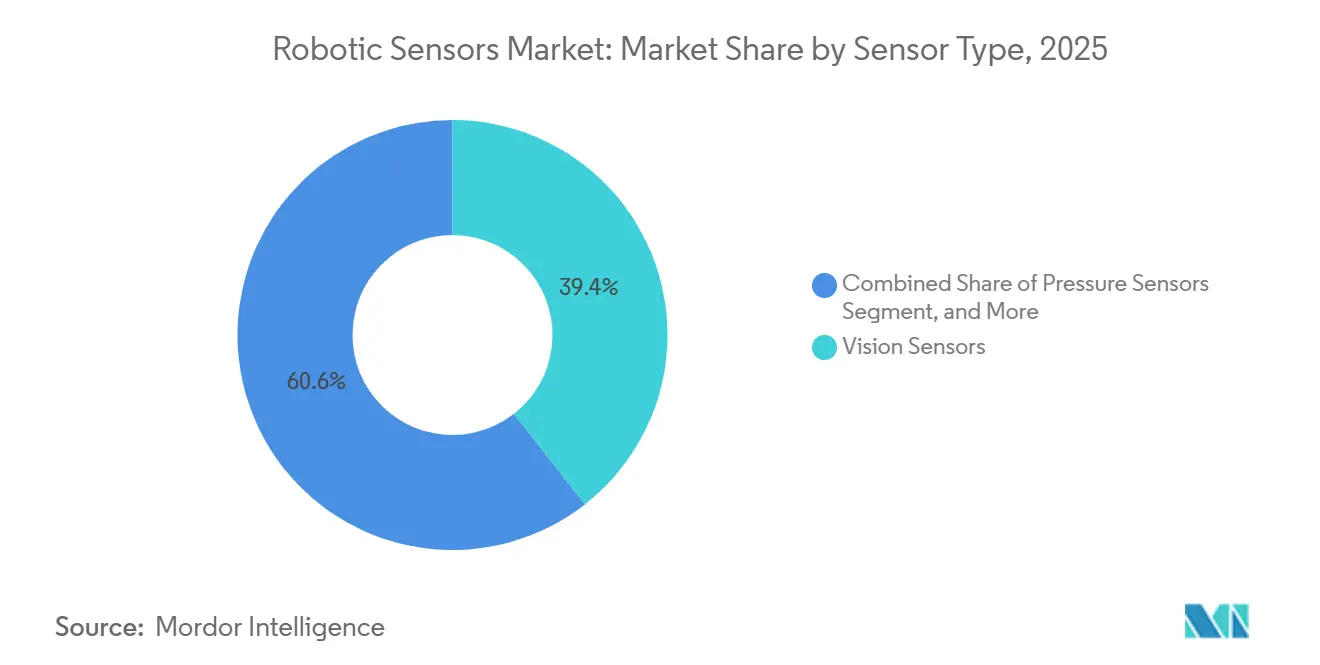

- Por tipo de sensor, os sensores de visão lideraram com 39,44% da participação do mercado de sensores robóticos em 2025, e a categoria tem previsão de avançar a um CAGR de 9,78% até 2031.

- Por tipo de robô, as plataformas industriais responderam por 53,47% da participação do mercado de sensores robóticos em 2025, enquanto o segmento de humanoides está se expandindo a um CAGR de 9,33% até 2031.

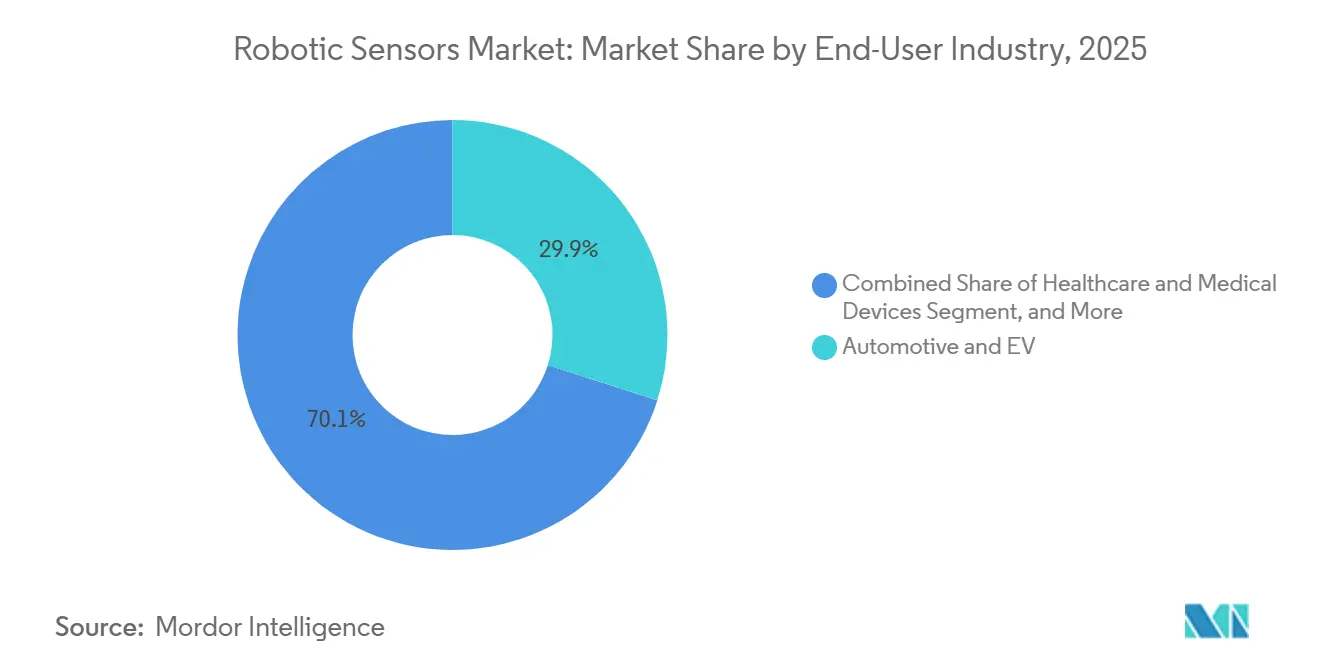

- Por usuário final, a produção automotiva e de VE respondeu por 29,91% da receita de 2025, enquanto saúde e dispositivos médicos têm projeção de crescer ao CAGR mais rápido de 9,56% até 2031.

- Por tecnologia de sensoriamento, os métodos ópticos responderam por 42,33% da receita de 2025 e devem registrar um CAGR de 9,39% até 2031.

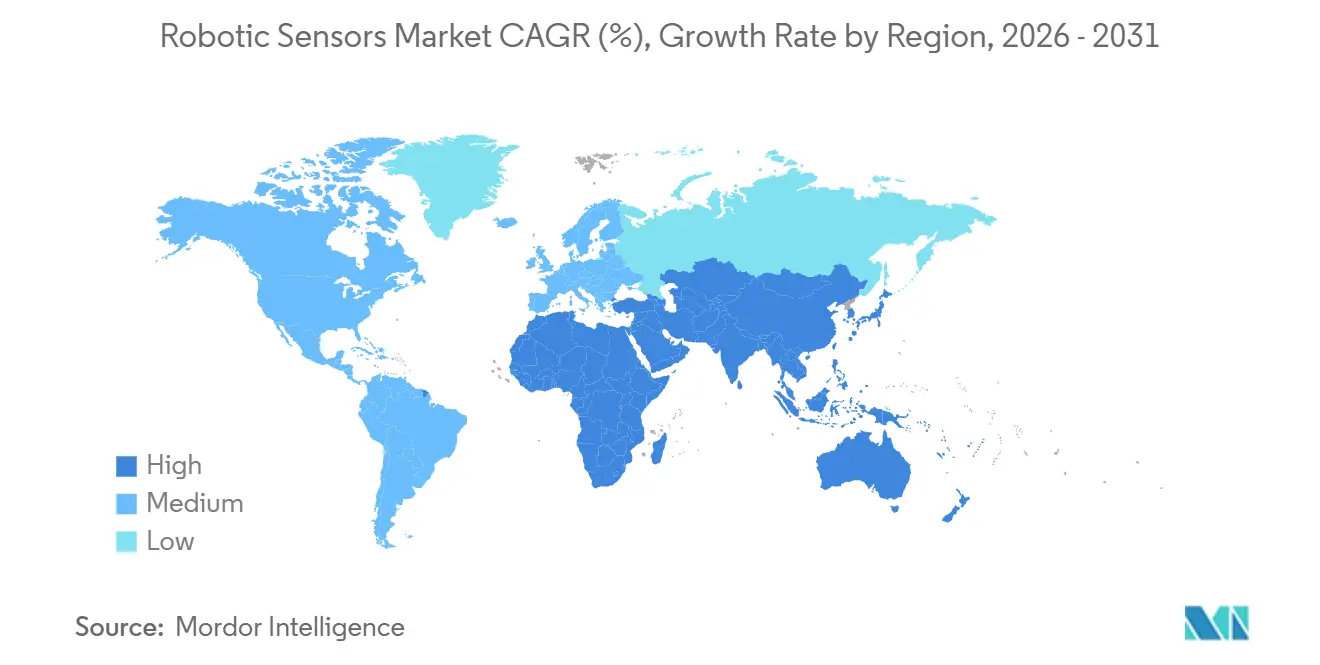

- Por geografia, a Ásia-Pacífico contribuiu com 47,89% do valor de 2025, e o Oriente Médio está no caminho para o CAGR mais alto de 9,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Robóticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instalações de robôs industriais atingem níveis recordes | +2.1% | China, Japão, Alemanha, Estados Unidos | Médio prazo (2-4 anos) |

| Demanda da logística de comércio eletrônico por AMRs com sensores | +1.8% | América do Norte, Europa, rapidamente nas cidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida queda de preço dos sensores de força-torque de seis eixos | +1.4% | Global, mais forte em mercados emergentes sensíveis a custos | Médio prazo (2-4 anos) |

| Incentivos regulatórios para colaboração humano-robô | +1.2% | Europa, América do Norte, início no Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Módulos de fusão de sensores com IA de borda para humanoides | +1.5% | América do Norte, China, expansão para Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Projetos de referência de hardware ROS2 de código aberto | +0.9% | Global, especialmente em mercados emergentes e centros acadêmicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instalações de Robôs Industriais Atingem Níveis Recordes

Os fabricantes instalaram 542.000 robôs industriais durante 2024, elevando a base instalada global acima de 4 milhões de unidades e criando demanda sustentada de substituição para dispositivos de visão, força-torque e proximidade.[1]Relatório Mundial de Robótica, Federação Internacional de Robótica, ifr.org A China impulsionou mais da metade das novas implantações, pois créditos fiscais vinculados ao programa Made in China 2025 compensaram os custos de capital, enquanto Alemanha e Japão canalizaram subsídios públicos para fábricas de baterias e semicondutores de próxima geração. As montadoras automotivas estão modernizando braços legados com sensores de força-torque de seis eixos para proteger pacotes de baterias prismáticas de VE contra respingos microscópicos de solda, e os montadores de eletrônicos na Coreia do Sul agora especificam matrizes de proximidade capacitiva em cada nova célula de cobot para satisfazer as distâncias de segurança negociadas pelos sindicatos. As economias de escala deste ciclo de volume reduziram os preços médios de venda dos sensores em 15% desde 2024 e abriram o mercado de sensores robóticos para fornecedores de médio porte que anteriormente dependiam de estações de gabarito manual.

Demanda da Logística de Comércio Eletrônico por AMRs com Sensores

Picos de pedidos na alta temporada que oscilam 300% em uma única semana forçaram os operadores de distribuição a priorizar frotas flexíveis em vez de esteiras fixas. A rede global da DHL processou mais de 500 milhões de coletas robóticas em 2025 usando AMRs guiados por LiDAR que atualizam mapas ambientais a cada 40 milissegundos para segurança de coabitação humana.[2]DHL Supply Chain, "Implantação de Robôs Colaborativos," dhl.com A plataforma Proteus da Amazon usa sensores de visão computacional para desvio de obstáculos, aumentando o espaço útil do piso em 20% após a remoção das cercas físicas. Cada AMR carrega de seis a oito sensores discretos que requerem substituição a cada 18-24 meses, gerando um fluxo de receita recorrente de pós-venda para cada novo nó de frota. Operadores de logística terceirizada menores também estão entrando no ciclo, pois as propostas de contrato são cada vez mais pontuadas com base em coletas por hora de trabalho, traduzindo-se diretamente em remessas adicionais de módulos de proximidade, inerciais e ópticos.

Rápida Queda de Preço dos Sensores de Força-Torque de Seis Eixos

A integração de componentes e o condicionamento de sinal baseado em ASIC reduziram o custo dos materiais para transdutores de seis eixos quase pela metade entre 2024 e 2025. A Fourier Intelligence lançou uma unidade a CNY 5.000 (USD 710) incorporando extensômetros em diafragmas de aço monolíticos que alimentam ADCs de micropotência, abrindo caminho para cobots de carga média que anteriormente precisavam sacrificar o feedback tátil para atingir preços de entrada.[3]Fourier Intelligence, "Lançamento de Sensor de Seis Eixos Acessível," fftai.com A FUTEK registrou um salto de 40% nos pedidos de transdutores miniaturizados, pois os integradores de linhas de embalagem migraram de feedback de três eixos para seis eixos para evitar o rasgamento de vedações em embalagens de espessura variável. A queda nos custos dos sensores repercute no design dos efetores finais, incentivando os fabricantes de equipamentos originais a apresentar versatilidade multitarefa em vez de automação de processo único, uma proposta central para a crescente aceitação de células de trabalho colaborativas em fábricas de pequeno e médio porte.

Incentivos Regulatórios para Colaboração Humano-Robô

A ISO/TS 15066 é agora a porta de conformidade de facto para robótica sem cercas. Em 2025, a Alemanha exigiu monitoramento de força em tempo real dentro de 1,5 metro dos funcionários, efetivamente tornando obrigatórias camadas redundantes de força-torque e capacitivas. A Coreia do Sul lançou um subsídio de USD 200 milhões que reembolsa as PMEs em até 30% dos gastos com sensores de segurança, reduzindo os períodos de retorno para menos de 2 anos. As plantas norte-americanas incorporam cada vez mais cláusulas de segurança funcional da IEC 61800-5-2 nas especificações de compra, e as seguradoras oferecem descontos de prêmio para pacotes certificados de prevenção de colisões. Essas medidas elevam o conteúdo de sensores por robô, ancorando o crescimento da demanda mesmo quando as condições macroeconômicas amenizam o capex geral.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade persistente na cadeia de suprimentos de MEMS | -0.8% | Global, mais aguda nas regiões dependentes do Leste Asiático | Curto prazo (≤ 2 anos) |

| Barreiras de capex para PMEs em mercados emergentes | -0.6% | América do Sul, África, Sudeste Europeu e Ásia | Médio prazo (2-4 anos) |

| Custos de certificação de cibersegurança para sensores inteligentes | -0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de controle de exportação em CIs táteis avançados | -0.4% | Global, mais rigoroso para remessas à China e à Rússia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente na Cadeia de Suprimentos de MEMS

As fábricas de MEMS em Taiwan, Japão e Coreia do Sul equilibram pedidos concorrentes de smartphones, automotivos e industriais, o que oscila a alocação de wafers trimestre a trimestre. A TSMC dedicou apenas 8% do espaço de embalagem avançada a MEMS em 2025, aumentando os prazos de entrega de sensores robóticos de 12 semanas para 26 semanas e forçando os fornecedores a pagar prêmios no mercado spot que reduziram as margens em 200-300 pontos base. As linhas de segunda fonte europeias e norte-americanas cobram preços de wafer 15-20% mais altos e apresentam rendimentos mais baixos, de modo que as equipes de design devem aceitar aumentos de custos ou atrasos de receita, suprimindo a expansão de curto prazo do mercado de sensores robóticos.

Custos de Certificação de Cibersegurança para Sensores Inteligentes

Os compradores industriais agora exigem aprovações IEC 62443 e Critérios Comuns antes de integrar sensores endereçáveis em rede. A Honeywell estimou que a certificação de cibersegurança adicionou USD 1,2 milhão em engenharia não recorrente e estendeu o tempo de comercialização em até nove meses por linha de produto. As diretrizes federais dos EUA exigem conformidade EAL 4+, mas menos de 20 SKUs de sensores atendem a esse padrão, criando uma fila nos laboratórios de teste credenciados, desacelerando a iteração e dissuadindo participantes menores cujos balanços não conseguem absorver a despesa inicial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores de Visão Impulsionam Avanços na Coleta em Caixas

Os dispositivos de visão responderam por 39,44% da receita de 2025, com o segmento com previsão de registrar um CAGR de 9,78% até 2031, indicando que a expansão do mercado de sensores robóticos depende da inovação contínua em tecnologias de câmera e iluminação. A Cognex enviou mais de 1 milhão de unidades em 2025, pois os sistemas de varredura linear 3D eliminaram a fixação manual nas linhas de baterias de VE. As matrizes de força-torque permanecem indispensáveis para braços colaborativos, especialmente onde a participação de mercado de sensores robóticos está diretamente ligada à conformidade com a ISO/TS 15066 em fábricas automotivas e médicas. A rápida comoditização dos sensores de proximidade, com alguns modelos com preço abaixo de USD 50, abre caminho para plantas de embalagem em países em desenvolvimento que anteriormente operavam sem automação.

A pressão de preços também estimulou projetos híbridos que integram extensômetros em invólucros de câmera, reduzindo o peso do cabeamento e a latência. Os encoders de posição continuam com crescimento constante, porém menos espetacular, ancorado pela demanda por deslocamento a laser de ultra-precisão em embalagens de semicondutores. Os sensores de pressão e temperatura desempenham papéis de nicho na preensão a vácuo e na compensação de deriva térmica, mas garantem taxas de adoção consistentes em cada pulso de cobot vendido. A narrativa de convergência mantém o mercado de sensores robóticos bem diversificado entre modalidades, limitando a exposição dos fornecedores a ciclos de tecnologia única.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Robô: Plataformas Humanoides Reformulam as Especificações de Sensores

Os braços industriais responderam por 53,47% das vendas de sensores em 2025, mas os humanoides, avançando a um CAGR de 9,33%, reformularão os roteiros de hardware, pois cada bípede exige dezenas de nós táteis distribuídos. O protótipo Optimus da Tesla usou 28 sensores discretos, sublinhando a mudança na densidade de sensores à medida que os robôs deixam as gaiolas estruturadas. Os braços colaborativos respondem por outra fatia importante, onde o monitoramento de força com dupla redundância adiciona USD 800-1.200 ao custo dos materiais de sensores por unidade, ancorando o prêmio de participação do mercado de sensores robóticos em relação aos sistemas tradicionais de seis eixos.

Os robôs de serviço profissional em logística e agricultura priorizam pilhas de LiDAR e ultrassônico, enquanto as unidades domésticas buscam o menor preço possível com infravermelho e IMUs de eixo único. A Yaskawa reportou crescimento anual de 22% nas remessas de braços colaborativos, com taxas de adoção de força-torque acima de 85%. Os táteis modulares da Bota Systems que se curvam ao redor dos membros ilustram uma nova linguagem de design emergindo para humanoides. Essa diversidade ajuda a isolar a receita geral do mercado de sensores robóticos de quedas em qualquer classe de robô individual.

Por Indústria do Usuário Final: A Robótica na Saúde Acelera a Adoção de Sensores

A montagem automotiva e de VE respondeu por 29,91% da demanda de 2025, mas hospitais e fabricantes de dispositivos impulsionarão a saúde a um CAGR de 9,56% com base no lançamento de robôs cirúrgicos. A Intuitive Surgical ultrapassou 8.500 instalações do da Vinci em todo o mundo no final de 2025, cada uma exigindo recalibração periódica de força, o que impulsiona as vendas de sensores no pós-venda. As fábricas de semicondutores usam sensores de visão capazes de detectar defeitos a 10 ppm ou menos; qualquer queda no rendimento compromete wafers de milhões de dólares, impulsionando a superespecificação conservadora.

A logística capturou aproximadamente 16% do volume de 2025, com cada novo centro de distribuição de comércio eletrônico incorporando dezenas de milhares de peças de LiDAR, IMU e proximidade. Os processadores de alimentos ficam atrás no agregado, mas mostram pedidos acelerados para cobots limitadores de força com classificação IP67 que sobrevivem a lavagens de alta pressão. Verticais de nicho como construção, mineração e agricultura coletivamente permanecem abaixo de 12%, mas representam potencial de crescimento quando projetos robustecidos e tolerantes à temperatura amadurecerem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Sensoriamento: Métodos Ópticos Dominam Navegação e Inspeção

O sensoriamento óptico respondeu por 42,33% da receita de 2025 e tem projeção de crescer a 9,39%, mantendo sua liderança no mercado mais amplo de sensores robóticos. O TiM LiDAR da Sick AG enviou mais de 2 milhões de unidades em 2025 para navegação em armazéns. A arquitetura de extensômetro permanece o padrão ouro para força-torque, fornecendo linearidade abaixo de 0,1% crítica para a precisão de fixadores aeroespaciais. A tecnologia capacitiva está escalando rapidamente à medida que os empregadores adotam cobots sem cercas em plantas sindicalizadas que codificam a redução de velocidade pré-contato.

Os encoders magnéticos e os sensores de corrente de efeito Hall agora apresentam menor consumo de energia no modo de suspensão, suportando robôs de campo e drones de serviço alimentados por bateria. Os elementos piezoelétricos permanecem uma ferramenta de diagnóstico de nicho para a saúde de rolamentos e caixas de engrenagens. O avanço da fusão óptica-IMU, acelerado no hardware NVIDIA Jetson Thor, produz localização interna em escala centimétrica sem GNSS, uma capacidade fundamental para a disseminação de humanoides e robôs de entrega de última milha. Cada avanço amplia as aplicações dos sensores robóticos além das paredes tradicionais das fábricas.

Análise Geográfica

A Ásia-Pacífico reteve 47,89% da receita global em 2025 e tem projeção de crescer a um CAGR de 8,1% até 2031, mantendo a região firmemente no centro da expansão do mercado de sensores robóticos. A China instalou 290.000 novos braços industriais em 2024 sob os subsídios do Made in China 2025, uma onda de investimentos que ancora a demanda em massa por unidades ópticas e de força-torque. Fornecedores japoneses como OMRON e Keyence aumentaram as vendas de sensores robóticos no exercício fiscal de 2025 em 14% graças a programas de miniaturização de encoders que comandam preços premium nos mercados de exportação. Os fabricantes de cobots sul-coreanos agora integram matrizes táteis produzidas localmente para reduzir os riscos de fornecimento europeu e superar os preços no Sudeste Asiático. O aumento dos custos de mão de obra nos centros automotivos indianos também está impulsionando pedidos de sensores de visão, pois as plantas de peças de Nível 1 automatizam as linhas de inspeção final.

A América do Norte entregou aproximadamente 28% da receita de 2025, impulsionada pela automação de armazéns e por um recorde de 12 aprovações da FDA para robôs cirúrgicos que exigem feedback de força e conformidade com segurança ISO. As fábricas de embalagem de chips dos EUA especificam sensores de deslocamento submicrométrico para proteger os rendimentos de dies e se qualificar para créditos federais de relocalização. As fazendas das pradarias canadenses adotaram colheitadeiras guiadas por LiDAR para compensar a crônica escassez de mão de obra, apoiando remessas de unidades capacitivas e inerciais de baixo custo. A Europa representou aproximadamente 20% do valor de 2025, mas tende para atividades de modernização; as linhas automotivas alemãs preferem trocar fotodiodos de pixel único por câmeras de profundidade 3D em vez de comprar novos braços, uma mudança que eleva a participação do mercado de sensores robóticos para fornecedores do mercado de pós-venda. A tendência de modernização mantém o crescimento europeu moderado, porém previsível, mesmo quando os ventos contrários macroeconômicos atrasam a capacidade greenfield.

O Oriente Médio tem previsão de ter o CAGR mais rápido de 9,36%, pois o Fundo de Investimento Público da Arábia Saudita compromete USD 500 milhões para a fabricação local de robôs e sensores em Riade. Os operadores de logística dos Emirados Árabes Unidos também integram robôs de entrega equipados com LiDAR em distritos de cidades inteligentes para atingir metas de atendimento em 15 minutos. A América do Sul e a África juntas responderam por menos de 5% da demanda de 2025, pois a volatilidade cambial e os obstáculos de capex impedem a automação industrial generalizada. A produção automotiva do Brasil caiu 9% em 2024, reduzindo as importações de sensores de visão, enquanto as minas sul-africanas continuam pilotos limitados de caminhões de transporte autônomo equipados com LiDAR robusto, deixando uma grande oportunidade de espaço em branco quando os ciclos de commodities se inverterem.

Cenário Competitivo

O mercado de sensores robóticos permanece moderadamente fragmentado, com os 10 principais fornecedores capturando cerca de 50% da receita e o maior player individual detendo uma participação de quase 12%, uma estrutura que não confere a nenhuma empresa controle incontestável. Os grandes players de automação estabelecidos há muito tempo, OMRON, Keyence e Sick AG, aproveitam relacionamentos com fabricantes de equipamentos originais de décadas e extensas redes de serviço, mas suas margens brutas estão sob pressão à medida que os compradores testam alternativas chinesas e do Leste Europeu de menor custo. A Cognex detinha aproximadamente 35% das remessas de visão industrial em 2025 ao incorporar bibliotecas de aprendizado profundo que reduzem drasticamente o tempo de treinamento para detecção de defeitos, reforçando seu posicionamento premium mesmo enquanto rivais de nível inferior lotam a extremidade de commodities da pilha de câmeras. Os especialistas em força-torque ATI, FUTEK e Bota Systems agrupam scripts de calibração para ROS2, reduzindo o tempo de inicialização de semanas para dias e ganhando participação dentro dos pulsos de robôs colaborativos.

A intensidade de patentes está aumentando à medida que os fornecedores protegem o conhecimento de processamento de borda e fusão multimodal; o USPTO concedeu 340 patentes de sensoriamento tátil em 2025, um aumento de 22% em relação ao ano anterior que consolida vantagens de firmware proprietário. A Honeywell direcionou sensores de pressão endurecidos contra radiação para robôs de descomissionamento nuclear, estabelecendo um nicho onde confiabilidade e conformidade regulatória superam o custo unitário. A Keyence abriu um centro de P&D em Osaka de USD 120 milhões em setembro de 2025, com o objetivo de reduzir os módulos de visão para articulações humanoides a um terço dos volumes atuais, sinalizando uma corrida de inovação em torno da miniaturização. A aquisição de USD 340 milhões pela Sensata de uma fábrica de MEMS suíça em julho de 2025 garantiu fornecimento inercial cativo, demonstrando que a integração vertical é uma proteção viável contra a volatilidade de wafers à medida que o mercado de sensores robóticos entra em uma fase de expansão.

O hardware de código aberto é o elemento imprevisível que mantém a intensidade competitiva elevada. As placas de referência ROS2 permitem que spin-outs universitários na Índia e na Polônia lancem módulos de proximidade que atendem à segurança IEC básica, mas superam os incumbentes em 20%, fragmentando o volume na extremidade inferior. Em resposta, os incumbentes aceleram as atualizações de plataforma em ciclos de dois anos em vez dos históricos quatro, encurtando os períodos de retorno para os orçamentos de P&D, mas exigindo maior disciplina de precificação. As parcerias estratégicas amplificam essa corrida; FANUC e NVIDIA agora co-desenvolvem cobots com IA de borda, enquanto Infineon e Bosch Rexroth certificam conjuntamente conjuntos de sensores SIL 3, movimentos que tanto defendem nichos de alto valor quanto estabelecem novos padrões de conformidade para a disputa mais ampla de participação do mercado de sensores robóticos.

Líderes do Setor de Sensores Robóticos

Bota Systems AG

FANUC Corporation

Honeywell International Inc.

Infineon Technologies AG

TE Connectivity Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A FANUC anunciou uma parceria com a NVIDIA para incorporar módulos de IA Jetson Thor em cobots de próxima geração, prometendo redução de 40% no tempo de inatividade por meio de fusão de sensores em tempo real.

- Janeiro de 2026: A TE Connectivity concluiu uma expansão de USD 180 milhões de sua planta em Suzhou, adicionando capacidade para 15 milhões de sensores de força-torque e pressão anualmente.

- Dezembro de 2025: A Cognex investiu USD 25 milhões em uma startup alemã de visão hiperespectral para acelerar soluções de inspeção de composição de materiais.

- Novembro de 2025: A Sick AG apresentou o TiM-X LiDAR de 360 graus, com classificação IP67 para locais agrícolas e de construção.

Escopo do Relatório Global do Mercado de Sensores Robóticos

O Relatório do Mercado de Sensores Robóticos é Segmentado por Tipo de Sensor (Sensores de Força e Torque, Sensores de Visão, Sensores de Proximidade, Posição/Encoders, Sensores de Temperatura, Sensores de Pressão, Outros Tipos de Sensores), Tipo de Robô (Robôs Industriais, Robôs Colaborativos, Robôs de Serviço Profissional, Robôs de Serviço Doméstico, Robôs Humanoides), Indústria do Usuário Final (Automotivo e VE, Eletrônicos e Semicondutores, Logística e Armazenagem, Alimentos e Bebidas, Saúde e Dispositivos Médicos, Outras Indústrias do Usuário Final), Tecnologia de Sensoriamento (Extensômetro, Capacitivo, Óptico, Magnético e Efeito Hall, Piezoelétrico) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores de Força e Torque |

| Sensores de Visão |

| Sensores de Proximidade |

| Posição/Encoders |

| Sensores de Temperatura |

| Sensores de Pressão |

| Outros Tipos de Sensores |

| Robôs Industriais |

| Robôs Colaborativos |

| Robôs de Serviço Profissional |

| Robôs de Serviço Doméstico |

| Robôs Humanoides |

| Automotivo e VE |

| Eletrônicos e Semicondutores |

| Logística e Armazenagem |

| Alimentos e Bebidas |

| Saúde e Dispositivos Médicos |

| Outras Indústrias do Usuário Final |

| Extensômetro |

| Capacitivo |

| Óptico |

| Magnético e Efeito Hall |

| Piezoelétrico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Sensor | Sensores de Força e Torque | ||

| Sensores de Visão | |||

| Sensores de Proximidade | |||

| Posição/Encoders | |||

| Sensores de Temperatura | |||

| Sensores de Pressão | |||

| Outros Tipos de Sensores | |||

| Por Tipo de Robô | Robôs Industriais | ||

| Robôs Colaborativos | |||

| Robôs de Serviço Profissional | |||

| Robôs de Serviço Doméstico | |||

| Robôs Humanoides | |||

| Por Indústria do Usuário Final | Automotivo e VE | ||

| Eletrônicos e Semicondutores | |||

| Logística e Armazenagem | |||

| Alimentos e Bebidas | |||

| Saúde e Dispositivos Médicos | |||

| Outras Indústrias do Usuário Final | |||

| Por Tecnologia de Sensoriamento | Extensômetro | ||

| Capacitivo | |||

| Óptico | |||

| Magnético e Efeito Hall | |||

| Piezoelétrico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez a receita está se expandindo para sensores robóticos até 2031?

O valor global tem projeção de aumentar de USD 0,83 bilhão em 2026 para USD 1,24 bilhão até 2031 a um CAGR de 8,36%.

Qual modalidade de sensor apresenta o maior potencial de crescimento?

Os sensores de visão lideram com um CAGR de 9,78%, pois câmeras de imagem 3D e hiperespectral eliminam a coleta manual em caixas e as configurações de inspeção.

Qual vertical adicionará a maior nova demanda até 2031?

Saúde e dispositivos médicos estão prontos para superar todos os outros setores com um CAGR de 9,56% impulsionado pela adoção de robôs cirúrgicos.

Por que as escassezes de MEMS são uma preocupação para os fabricantes de robôs?

As oscilações na capacidade das fundições aumentam os prazos de entrega para 26 semanas e forçam os compradores a pagar prêmios de 15-20% por wafers de segunda fonte, atrasando o lançamento de novos produtos.

Como a regulamentação está moldando as especificações de sensores em robôs colaborativos?

A ISO/TS 15066 e as normas de segurança regionais exigem sensoriamento redundante de força-torque e proximidade, tornando os sensores de segurança avançados um critério de compra inegociável.

Qual região crescerá mais rapidamente após a Ásia-Pacífico?

O Oriente Médio, apoiado pelos investimentos da Arábia Saudita no NEOM e na fabricação de robótica, tem previsão de um CAGR de 9,36% até 2031.

Página atualizada pela última vez em: