Tamanho e Participação do Mercado de Sensores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Automotivos por Mordor Intelligence

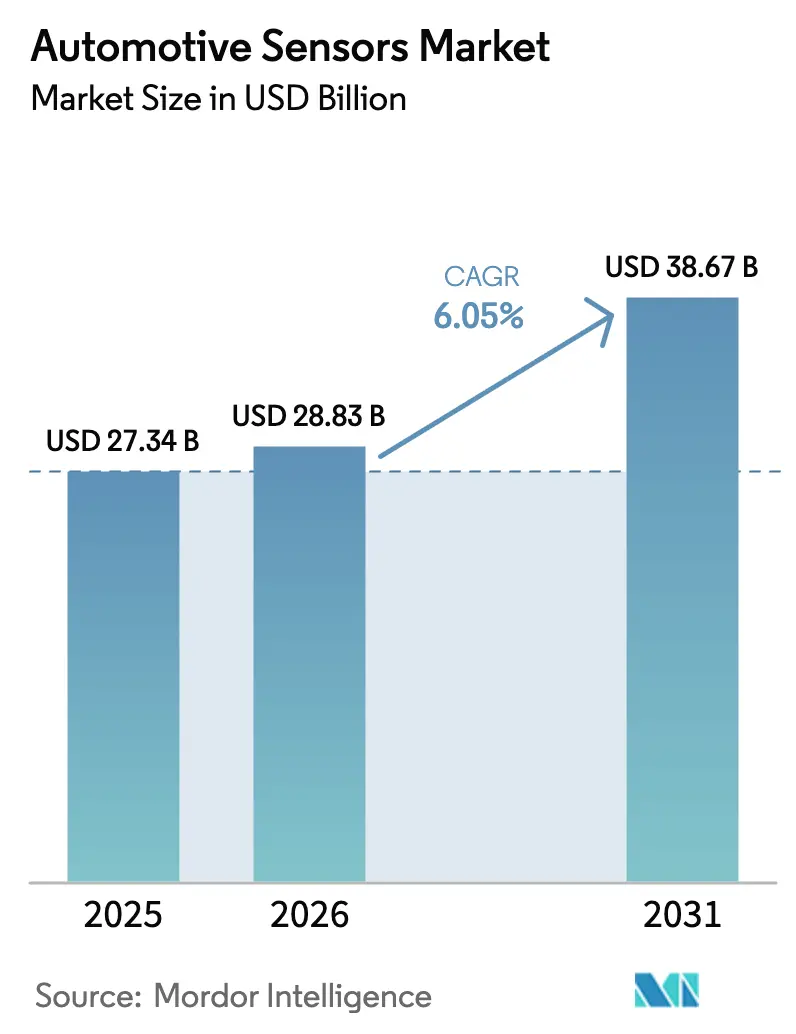

O tamanho do mercado de sensores automotivos foi avaliado em USD 27,34 bilhões em 2025 e estima-se que cresça de USD 28,83 bilhões em 2026 para atingir USD 38,67 bilhões até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031). O crescimento sólido reflete o aumento do conteúdo de sensores por veículo, à medida que o monitoramento a bordo do Euro 7 e as regras de frenagem automática de emergência dos Estados Unidos tornam os arranjos de detecção redundantes uma prática comum, mesmo em versões de entrada. As unidades de medição inercial (IMUs) permanecem fundamentais porque o controle eletrônico de estabilidade e o ADAS de Nível 2+ agora são fornecidos de série em 60% dos veículos leves norte-americanos, enquanto a detecção de temperatura da bateria em tempo real está se expandindo com as plataformas de carregamento rápido de 800 volts. A queda nos preços médios de venda (ASPs) dos Sistemas Micro-Eletromecânicos (MEMS) acelera a adoção em carros abaixo de USD 15.000 vendidos na Índia e no Sudeste Asiático, ajudando o mercado de sensores automotivos a penetrar em segmentos sensíveis ao custo. Enquanto isso, os programas de seguro baseados em uso que utilizam acelerômetros e GPS estão aumentando o volume de telemática e gerando receitas recorrentes de serviços de dados para operadores de frotas.

Principais Conclusões do Relatório

- Por tipo, os sensores inerciais lideraram o mercado de sensores automotivos, respondendo por 28,13% da participação em 2025, e estão projetados para crescer a um CAGR de 6,47% até 2031.

- Por aplicação, o segmento de trem de força deteve 40,55% do tamanho do mercado de sensores automotivos em 2025, enquanto a telemática registrou a taxa de crescimento mais rápida de 8,86% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 71,18% da participação na receita em 2025; espera-se que os veículos comerciais se expandam a um CAGR de 7,15% até 2031.

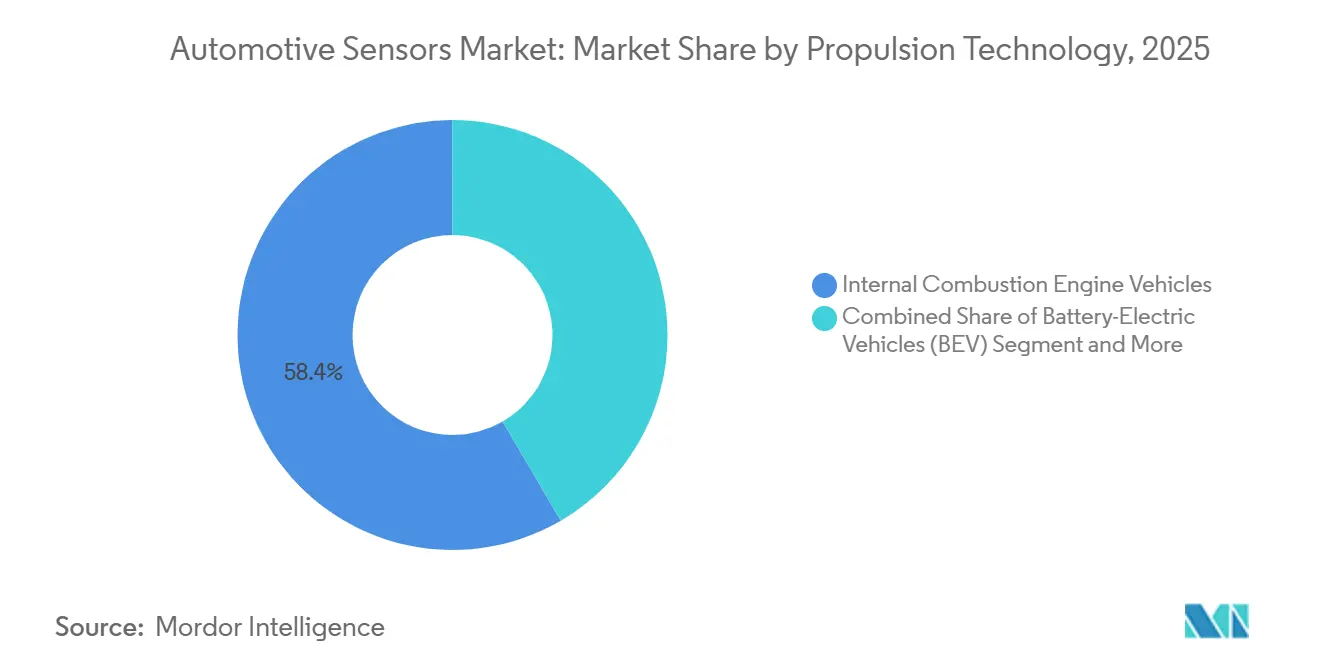

- Por tecnologia de propulsão, os veículos com motor de combustão interna detiveram 58,40% do tamanho do mercado de sensores automotivos em 2025; projeta-se que os carros elétricos a célula de combustível cresçam a um CAGR de 24,50% até 2031.

- Por canal de vendas, os sensores instalados pelo fabricante de equipamento original dominaram com uma participação de 88,20% em 2025; espera-se que o segmento de pós-venda avance a um CAGR de 12,40% até 2031.

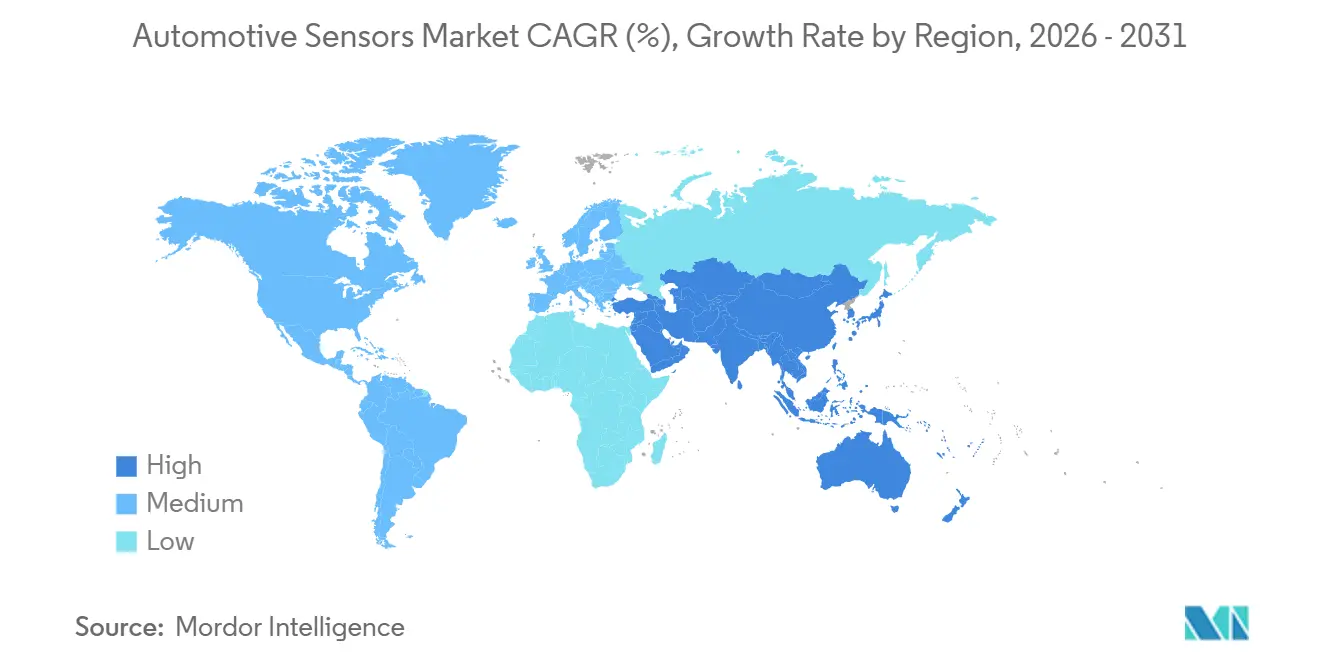

- Por geografia, a região Ásia-Pacífico capturou uma participação de receita de 42,30% em 2025 e está projetada para avançar a um CAGR de 9,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sensores Automotivos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensores para ADAS e Condução Autônoma | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da Detecção Térmica de Baterias para Veículos Elétricos | +1.5% | Núcleo Ásia-Pacífico, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Emissões e Segurança para Sensores de Pressão/Gás | +1.2% | Global, mais forte na Europa e na China | Curto prazo (≤ 2 anos) |

| Queda no ASP de MEMS Impulsionando a Adoção | +0.9% | Global, mercados sensíveis ao custo primeiro | Longo prazo (≥ 4 anos) |

| Sensores de Autodiagnóstico Prontos para OTA | +0.6% | Mercados premium, gradualmente no mercado de massa | Longo prazo (≥ 4 anos) |

| Demanda por Telemática para Seguro Baseado em Uso | +0.4% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Sensores para ADAS e Condução Autônoma

Novas regulamentações determinam que os veículos leves dos Estados Unidos incluam sistemas de frenagem automática de emergência capazes de detectar pedestres à noite, exigindo que os fabricantes aprimorem seus conjuntos de sensores de visão frontal [1]"Norma Federal de Segurança de Veículos Motorizados nº 127 Frenagem Automática de Emergência,", Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. As aprovações para sistemas avançados de condução, como certificações para rodovias, exigem conjuntos com tripla redundância, aumentando significativamente os custos de hardware de percepção. A transição de sistemas de tecnologia única para arquiteturas híbridas de radar e câmera está se tornando mais proeminente com os avanços nos programas de radar de imagem. No entanto, pesquisas continuam a destacar as taxas de falsos positivos nos sistemas atuais, enfatizando a necessidade de lidar de maior resolução e imagem térmica. Além disso, as atualizações dos padrões de segurança funcional estão ampliando as auditorias para incluir a cibersegurança, o que estende os processos de validação, mas fortalece as posições dos fornecedores no mercado.

Expansão da Detecção Térmica de Baterias para Veículos Elétricos (VE)

A produção global de veículos elétricos a bateria aumentou significativamente, com cada carro incorporando múltiplas sondas de temperatura em células e circuitos de refrigerante para prevenir incidentes de fuga térmica. Os padrões atualizados da China exigem monitoramento em tempo real no nível da célula, resultando em um aumento notável na contagem de sensores em comparação com modelos anteriores. Pesquisas do Centro de Pesquisa Conjunta da União Europeia destacam que a detecção térmica distribuída pode reduzir substancialmente as falhas catastróficas durante cenários de colisão [2]"Mitigação de Fuga Térmica em Pacotes de Li-Ion,", Centro de Pesquisa Conjunta, ec.europa.eu. Em resposta a esses desenvolvimentos, a STMicroelectronics introduziu termistores MEMS avançados projetados para pacotes de alta tensão. Apesar da crescente participação de veículos puramente elétricos, a demanda por sensores térmicos permanece forte, particularmente com o uso de resfriamento de zona dupla em híbridos plug-in. Além disso, os padrões atualizados agora exigem testes de resistência à propagação térmica, enfatizando a importância de dispositivos de pressão e temperatura co-localizados.

Mandatos de Emissões e Segurança Impulsionando Sensores de Pressão/Gás

As regulamentações Euro 7 entrarão em vigor em breve para novos carros, introduzindo limites mais rígidos de partículas e NOx em comparação com os padrões anteriores. Essa mudança requer a adoção de sensores avançados de zircônia. Da mesma forma, a Agência de Proteção Ambiental dos Estados Unidos (USEPA) está implementando novos padrões que reduzem significativamente os limites de partículas, impulsionando a necessidade de configurações de sensor duplo em veículos a diesel. Além disso, a China está aplicando integralmente seus padrões atualizados, que se alinham estreitamente com o Euro 6d-ISC-FCM, expandindo ainda mais o mercado global de sensores endereçáveis. A Bosch desenvolveu um módulo de material particulado que usa tecnologia de dispersão a laser para prever a regeneração do filtro, melhorando os intervalos de manutenção. Fornecedores com expertise em substratos cerâmicos, como Continental e NGK NTK, estão agora se beneficiando de preços mais elevados devido ao seu conhecimento especializado.

Queda no ASP dos Sistemas Micro-Eletromecânicos (MEMS) Possibilitando a Adoção em Massa

Os preços médios de venda de acelerômetros de grau automotivo diminuíram devido ao aumento da produção de chips em linhas avançadas de wafer. Essa redução de preço possibilitou a adoção do controle eletrônico de estabilidade e do monitoramento da pressão dos pneus no segmento automotivo acessível da Índia, impulsionada por novos mandatos de segurança. O acelerômetro de seis eixos da Bosch foi introduzido a um custo significativamente menor em comparação com seu predecessor. Além disso, o acelerômetro da STMicroelectronics, com capacidades de aprendizado de máquina integradas ao chip, reduziu a sobrecarga do microcontrolador, facilitando a manutenção preditiva na telemática de frotas. Na América do Norte, kits de pós-venda acessíveis tornaram-se amplamente disponíveis, impulsionando a demanda por reposição à medida que os sensores originais se aproximam do fim da vida útil de suas baterias.

Análise de Impacto das Restrições do Mercado de Sensores Automotivos*

| Restrição | (~) % de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Sensores em Veículos para o Mercado de Massa | -1.1% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Wafers | -0.8% | Global, concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atrasos de Responsabilidade do ADAS | -0.5% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Limites de Privacidade na Monetização de Dados | -0.3% | Europa e jurisdições selecionadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Wafers de Semicondutores

Os prazos de entrega de grau automotivo permanecem significativamente mais altos do que os níveis pré-pandemia, causando atrasos no lançamento de novos modelos [3]"Perspectiva Global de Equipamentos de Semicondutores 2025,", SEMI, semi.org. Embora se espere que as novas fábricas da Intel e da Taiwan Semiconductor Manufacturing Company (TSMC) no Arizona aumentem a capacidade doméstica, o processo de qualificação automotiva está atrasando um alívio substancial de volume. A Lei de Chips da Europa visa aumentar a participação da região no mercado de semicondutores. No entanto, as fundições continuam a priorizar os nós lógicos, deixando as linhas de produção específicas para sensores limitadas. Os fornecedores de primeiro nível estão aumentando os estoques de segurança, o que está pressionando o capital de giro e reduzindo os retornos. Essa abordagem coloca os fornecedores menores com recursos financeiros mais fracos em desvantagem. Consequentemente, as estratégias de fornecimento duplo são agora amplamente adotadas, mesmo para componentes AEC-Q100 de longa vida útil.

Pressão de Custos de Sensores em Veículos para o Mercado de Massa

Os fabricantes que visam preços de varejo acessíveis estão reduzindo os conjuntos de sensores, limitando os recursos de ADAS a versões superiores e desacelerando sua expansão em mercados emergentes. Os fabricantes de equipamentos originais (OEMs) na América Latina estão pressionando por reduções significativas de preços nos módulos de sensores, o que impactou negativamente as margens brutas de primeiro nível e restringiu os orçamentos de P&D. Os sensores de corrente de alta tensão necessários para veículos elétricos avançados são mais caros do que seus equivalentes padrão, atrasando sua adoção fora das marcas premium. O mercado de pós-venda também está experimentando intensa pressão de preços, com substituições genéricas de monitoramento de pressão de pneus subcotando significativamente as peças do fabricante de equipamento original. Para manter a participação de mercado, os fornecedores estão cada vez mais oferecendo serviços de calibração agrupados e garantias estendidas, deslocando seu foco das margens de hardware para a receita de serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sensores Automotivos

Por Tipo:

A Dominância Inercial Ancora a Estabilidade e a NavegaçãoOs dispositivos inerciais comandaram 28,13% da receita de 2025 dentro do tamanho do mercado de sensores automotivos e espera-se que avancem a um CAGR de 6,47% até 2031, à medida que o controle eletrônico de estabilidade global e as pilhas de fusão de sensores se padronizam em IMUs de seis eixos. O SMI240 da Bosch e os giroscópios de direção por fio da Murata exemplificam a mudança da indústria em direção ao firmware certificado ASIL D, permitindo deriva mínima e resistindo a choques extremos. Os sensores de temperatura, com múltiplas unidades em cada pacote de bateria de veículo elétrico, gerenciam com destreza os gradientes térmicos rápidos durante o carregamento rápido. Os módulos de pressão desempenham um papel crucial, desde o monitoramento da pressão dos pneus até a regeneração de filtros de partículas diesel em conformidade com os padrões em evolução. Embora os sensores de velocidade comoditizados sejam vitais para os sistemas de freios antibloqueio e controle de tração, os transdutores de corrente de efeito Hall, projetados para pacotes de alta tensão, estão criando nichos lucrativos para empresas como Allegro e Melexis.

O panorama de sensores também inclui sensores de nível, posição e gás. Embora os auxílios de estacionamento ultrassônicos possam em breve ser ofuscados por câmeras de alta resolução, os sensores de posição do acelerador e de virabrequim estão preparados para permanecer relevantes, sustentados por uma frota global significativa de veículos de combustão interna. Os sensores de gás, particularmente os de detecção de NOx e partículas, estão experimentando um ressurgimento na demanda devido a regulamentações mais rígidas, concedendo a empresas como Continental e NGK NTK maior alavancagem de preços. Em antecipação aos padrões atualizados, os fornecedores estão integrando recursos de cibersegurança nos chips de sensores de próxima geração, não apenas diferenciando seus produtos premium, mas também fortalecendo o mercado geral de sensores automotivos.

Por Aplicação:

A Dominância do Trem de Força Enfrenta a Disrupção da TelemáticaOs módulos de trem de força retiveram 40,55% da receita em 2025, devido à demanda contínua por sensores de oxigênio, pressão de coletor e virabrequim, que ainda são necessários em motores de combustão interna. No entanto, os sensores de telemática representam a fatia de crescimento mais rápido do mercado de sensores automotivos, com um CAGR de 8,86% impulsionado pelo seguro baseado em uso e pela análise de frotas que monetizam dados de acelerômetro, GPS e celular.

À medida que a produção geral de veículos aumenta, também aumentam os dispositivos de eletrônica de carroceria que respondem à chuva, luz ambiente e ocupação. Enquanto isso, à medida que o acesso baseado em smartphone se torna mais prevalente, os módulos de segurança do veículo registram um aumento correspondente. Embora a participação dos trens de força possa diminuir devido à eliminação gradual dos sensores de gás de escape em veículos elétricos, a introdução de detecção de tensão e térmica nos sistemas de gerenciamento de bateria oferece um contrapeso a esse declínio. Os dados de manutenção preditiva obtidos da telemática demonstraram sua capacidade de reduzir o tempo de inatividade das frotas, sublinhando a justificativa econômica para investir em sensores. Respondendo à necessidade de maior segurança, a ISO 26262 agora exige que os módulos de telemática tenham caminhos de sinal redundantes. Essa adição, embora eleve o custo dos materiais, garante uma operação de falha silenciosa mesmo durante interrupções de conectividade.

Por Tipo de Veículo:

Frotas Comerciais Aceleram a Adoção de SensoresOs automóveis de passeio responderam por 71,18% da demanda de 2025, refletindo os mandatos generalizados para sistemas de freios antibloqueio, controle eletrônico de estabilidade e sistemas de monitoramento de pressão dos pneus em 90% da produção global. Os veículos comerciais, no entanto, estão previstos para crescer a um CAGR de 7,15%, o mais rápido dentro da indústria de sensores automotivos, à medida que as frotas buscam reduzir seu custo total de propriedade por meio de telemática e manutenção preditiva.

Os padrões de NOx para veículos pesados, cuja implementação está prevista para 2027 nos Estados Unidos, exigem o uso de sensores duplos. Enquanto isso, as regras europeias adicionam capacidades de manutenção de faixa e frenagem de emergência a novos caminhões, incorporando hardware de inércia e percepção normalmente reservado para automóveis de passeio premium. Os 450.000 veículos comerciais de nova energia entregues na China em 2024 carregam arranjos obrigatórios de detecção de fuga térmica. A frota comercial instalada também é mais antiga; a idade média dos caminhões ultrapassa 12 anos na América do Norte, portanto, os retrofits de pós-venda para detecção de ponto cego e pressão dos pneus ampliam a receita vitalícia de sensores.

Por Tecnologia de Propulsão:

A Trajetória Explosiva dos Veículos Elétricos a Célula de CombustívelAs plataformas de combustão interna ainda responderam por 58,40% das remessas de 2025; no entanto, espera-se que sua participação diminua à medida que os veículos elétricos a bateria e os híbridos plug-in ganhem participação de mercado. Os veículos elétricos a bateria requerem arranjos densos de corrente, tensão e temperatura, aumentando o conteúdo por unidade. Os híbridos plug-in permanecem relevantes na Ásia e na América do Norte, sustentando conjuntos duplos de sensores para motor e bateria. Projeta-se que os veículos elétricos a célula de combustível registrem um CAGR de 24,50%, o mais alto dentro do mercado de sensores automotivos, embora a partir de uma base baixa, à medida que as estações de abastecimento de hidrogênio ultrapassaram 1.000 em todo o mundo em 2024.

O Mirai da Toyota e o NEXO da Hyundai estão equipados com detectores de vazamento de hidrogênio, transdutores de alta pressão e monitores de umidade de pilha. Esses recursos estão em conformidade com os padrões ISO para segurança do hidrogênio. Devido aos rigorosos requisitos de segurança para o hidrogênio, os veículos elétricos a célula de combustível (FCEVs) incorporam mais sensores em comparação com os veículos elétricos a bateria. No entanto, o impacto na receita geral permanece limitado até que os volumes de produção atinjam uma escala significativa.

Por Canal de Vendas:

O Pós-Venda Ganha Impulso em RetrofitO fornecimento pelo fabricante de equipamento original respondeu por 88,20% da receita de 2025, sublinhando o controle do fabricante sobre os módulos críticos de segurança. Espera-se que o mercado de pós-venda cresça a um CAGR de 12,40% até 2031, à medida que as oficinas de reparação de colisões investem entre USD 30.000 e USD 50.000 em equipamentos de calibração para atender aos requisitos das seguradoras após a substituição do para-brisa ou para-choque. O sistema automatizado de alinhamento de ADAS da Bosch de 2024 reduz o tempo de calibração em dois terços e ancora a participação nas redes de serviço de alto volume dos Estados Unidos.

As baterias de monitoramento de pressão dos pneus têm um ciclo de substituição previsível. Na América do Norte, onde os veículos são tipicamente mais antigos, as vendas de sensores de oxigênio e de fluxo de massa de ar são fortes. Regulamentações recentes na Europa devem expandir o mercado de pós-venda ao conceder às oficinas independentes acesso a ferramentas de diagnóstico. Embora o mercado de pós-venda esteja preparado para o crescimento, o mercado de sensores automotivos continuará a ter uma estrutura focada no fabricante de equipamento original, pois os conjuntos integrados de radar e lidar, devido às suas complexidades de calibração e responsabilidades associadas, permanecem sob o controle dos fabricantes de equipamentos originais.

Análise Geográfica

Mercado de Sensores Automotivos na APAC

A Ásia-Pacífico liderou o mercado de sensores automotivos com 42,30% da receita em 2025 e tem previsão de crescimento a um CAGR de 9,10% até 2031. As vendas de veículos de nova energia na China, agora obrigadas a incluir monitoramento térmico em nível de célula sob regulamentações atualizadas, impulsionaram o mercado. Na Índia, um incentivo vinculado à produção está facilitando a montagem local de MEMS e reduzindo as faturas de importação para fornecedores de segundo nível. No Japão, a penetração de ADAS aumentou significativamente, impulsionada pelo uso de sensores de imagem da DENSO e da Sony. Enquanto isso, a Samsung e a SK Hynix da Coreia do Sul estão expandindo sua capacidade regional de fundição de MEMS.

Mercado de Sensores Automotivos na América do Norte e Europa

Embora a América do Norte e a Europa respondam por uma parcela significativa das remessas, espera-se que seu crescimento desacelere à medida que a produção de veículos se estabilize e o uso de sensores em acabamentos premium se aproxime da saturação. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos está apoiando pontos de carregamento público, o que deve impulsionar a demanda por sensores em carregadores de veículos elétricos. Com limites mais rígidos para NOx e partículas, empresas como Continental e Bosch estão experimentando uma demanda consistente por sensores de gás. Tanto a América do Norte quanto a Europa buscam independência em semicondutores, como evidenciado pelos investimentos da Intel no Arizona e pela Lei Europeia de Chips. No entanto, o processo de qualificação do setor automotivo fica atrás da eletrônica de consumo, levando a uma dependência contínua da produção asiática.

Mercado de Sensores Automotivos no MEA e América do Sul

A América do Sul e o Oriente Médio e África, que respondem por uma parcela menor do mercado, estão posicionados para um crescimento mais acelerado. Os incentivos do Brasil estão impulsionando a adoção de ESC e TPMS. Os veículos de exportação da Turquia, agora equipados com ADAS em conformidade com a UE, estão gerando demanda local por sensores. Apesar dos menores volumes de produção, a adoção de regulamentações mais rígidas para diesel na África do Sul e a frota de luxo do Conselho de Cooperação do Golfo estão aumentando a quantidade de sensores por veículo. A Argentina, embora apostando na estabilidade cambial para a recuperação, ainda apresenta uma oportunidade de mercado de reposição devido à sua frota de veículos envelhecida.

Cenário Competitivo

No mercado de sensores automotivos, Bosch, DENSO e Continental comandam uma parcela significativa das receitas de mercado. Suas posições abrangem múltiplos estágios, desde a fabricação de wafers até a validação de módulos. Refletindo a intensidade de capital da indústria, a Bosch está investindo em uma nova planta de fabricação. À medida que a indústria se orienta para veículos definidos por software, os fornecedores de primeiro nível estão co-desenvolvendo plataformas de sensores com os fabricantes de equipamentos originais e protegendo as posições no mercado de pós-venda por meio de serviços de calibração e garantias estendidas.

Neste cenário em evolução, oportunidades de nicho estão atraindo especialistas. A Allegro MicroSystems e a Melexis fornecem circuitos integrados de corrente e posição magnética específicos para aplicações em sistemas avançados de veículos, e ciclos de projeto mais rápidos podem proporcionar uma vantagem sobre fornecedores de linha mais ampla. Empresas de lidar de estado sólido como Luminar e Aeva também estão buscando um engajamento mais direto com os fabricantes de equipamentos originais, o que pode simplificar as cadeias de suprimentos e alterar a distribuição de lucros. Os depósitos de patentes em fusão de sensores estão aumentando, com ênfase em software que diferencia o desempenho à medida que o hardware se torna mais padronizado.

Com os padrões atualizados, a cibersegurança está se tornando mais importante nos nós de sensores. Embora isso aumente os custos de conformidade, pode fortalecer a posição dos fornecedores com propriedade intelectual de segurança incorporada. Os fabricantes de equipamentos originais também estão cada vez mais adquirindo semicondutores diretamente de fornecedores como Infineon e STMicroelectronics, integrando componentes internamente e aumentando a pressão sobre os fornecedores tradicionais de módulos. Para os entrantes menores, os rigorosos requisitos de validação e os longos ciclos de conquista de design continuam a favorecer empresas com balanços patrimoniais sólidos e capacidades de suporte global.

Líderes da Indústria de Sensores Automotivos

Continental AG

NXP Semiconductors NV

Robert Bosch GmbH

Infineon Technologies AG

DENSO Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sensores Automotivos

- Robert Bosch GmbH

- DENSO Corporation

- Continental AG

- Infineon Technologies AG

- NXP Semiconductors NV

- Sensata Technologies PLC

- Texas Instruments Inc.

- Analog Devices Inc.

- Aptiv PLC

- ST Microelectronics NV

- Valeo SA

- Honeywell International Inc.

- Allegro MicroSystems LLC

- Murata Manufacturing Co.

- ON Semiconductor Corporation

- TE Connectivity Ltd.

- Autoliv Inc.

Desenvolvimento Recente do Setor no Mercado de Sensores Automotivos

- Outubro de 2025: A OMNIVISION, líder global em tecnologia de semicondutores, apresentou seu mais recente sensor de imagem automotivo: o OX08D20 CMOS de 8 megapixels (MP), com tecnologia TheiaCel™. Este sensor de ponta aprimora o amplamente utilizado OX08D10, desenvolvido para câmeras externas em sistemas avançados de assistência ao condutor (ADAS) e condução autônoma (CA).

- Outubro de 2025: A Sony Semiconductor Solutions anunciou o IMX828, o primeiro sensor de imagem CMOS para aplicações automotivas a apresentar uma interface MIPI A-PHY integrada diretamente ao chip.

- Abril de 2025: A Infineon Technologies adquiriu a unidade de Ethernet Automotiva da Marvell por USD 2,5 bilhões para integrar redes com portfólios de microcontroladores.

Mercado de Sensores Automotivos Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de sensores automóveis como a receita gerada por dispositivos instalados em fábrica e de substituição que detetam temperatura, pressão, velocidade, nível ou posição, campos magnéticos, gases e movimento inercial, convertendo esses sinais para unidades de controlo eletrónico em automóveis de passageiros e veículos comerciais.

Exclusões de Âmbito: gadgets autónomos de pós-venda sem integração em ECU e sensores utilizados exclusivamente em bancadas de teste de produção estão fora da nossa estimativa.

Segmentos Abrangidos Neste Relatório

- Por Tipo

- Sensores de Temperatura

- Sensores de Pressão

- Sensores de Velocidade

- Sensores de Nível / Posição

- Sensores Magnéticos

- Sensores de Gás

- Sensores Inerciais

- Por Aplicação

- Trem de Força

- Eletrônica de Carroceria

- Sistemas de Segurança do Veículo

- Telemática

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Por Tecnologia de Propulsão

- Veículos com Motor de Combustão Interna (MCI)

- Veículos Elétricos a Bateria (BEV)

- Veículos Híbridos Plug-in (PHEV)

- Veículos Elétricos a Célula de Combustível (FCEV)

- Por Canal de Vendas

- Sensores Instalados pelo Fabricante de Equipamento Original

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Turquia

- Conselho de Cooperação do Golfo (CCG)

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Entrevistamos engenheiros de conceção em fabricantes de sensores, integradores de módulos de Nível 1 (Tier-1) e gestores de aquisição de veículos na América do Norte, Europa e Ásia-Pacífico. Estes diálogos validam o conteúdo de sensores por veículo, a dispersão de preços regional e as inflexões de procura impulsionadas por regulamentação, colmatando lacunas que o trabalho de secretária deixa em aberto.

Investigação Documental

Começamos com estatísticas disponíveis publicamente de organismos como a Organização Internacional dos Construtores de Automóveis, ACEA, NHTSA, o IEA Global EV Outlook, JEITA e UN Comtrade, que em conjunto fornecem a produção anual de veículos, a composição do grupo motopropulsor e os fluxos comerciais. Os relatórios 10-K das empresas, apresentações a investidores, revistas científicas revistas por pares e imprensa especializada de referência clarificam as curvas de adoção tecnológica e as variações do preço médio de venda. Recursos pagos, incluindo os dashboards de produção de veículos da Marklines e os dados financeiros de fornecedores da D&B Hoovers, ajudam os analistas da Mordor a alinhar as quotas de mercado com os fluxos de receita reais. As fontes citadas são ilustrativas, e muitas outras fontes públicas e por subscrição informam a linha de base.

Dimensionamento de Mercado e Previsão

Partindo das montagens regionais de veículos, das taxas de eletrificação e da instalação obrigatória de ADAS, a equipa constrói conjuntos de procura de cima para baixo que são multiplicados por grupos de conteúdo de sensores. Amostras de receita de fornecedores e verificações de canal fornecem agregações seletivas de baixo para cima que atenuam os valores atípicos. As principais variáveis acompanhadas incluem volumes de produção global, penetração de BEV e PHEV, níveis de penetração de ADAS, tendências de ASP de sensores MEMS e marcos como o Euro 7. A regressão multivariada, apoiada por análise de cenários para o calendário de políticas, projeta cada fator. Quando a divulgação por parte dos fornecedores é escassa, os volumes são interpolados a partir de históricos de utilização de capacidade antes da reconciliação final.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a uma revisão analítica em duas etapas, na qual as anomalias face a séries independentes ou edições anteriores são sinalizadas e resolvidas. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por eventos regulatórios ou tecnológicos de grande relevância, garantindo que os clientes recebem a perspetiva mais recente e validada.

Como o Tamanho do Mercado de Sensores Automotivos da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas divergem frequentemente porque as empresas variam nas famílias de sensores, nos canais de retrofit e nas dinâmicas de ASP que incluem, bem como na rapidez com que assumem que a penetração de ADAS irá aumentar.

Os principais fatores de divergência para outros incluem o agrupamento de hardware de deteção AD de alto valor com dispositivos tradicionais, a aplicação de aumentos de preço uniformes sem calibração da composição regional, ou a omissão total da procura de substituição.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 28,83 mil milhões USD (2025) | Mordor Intelligence | - |

| 30,80 mil milhões USD (2023) | Global Consultancy A | Combina módulos LiDAR e radar que o nosso âmbito trata separadamente |

| 43,30 mil milhões USD (2024) | Data Publication B | Utiliza um único aumento de ASP global sem ajuste regional ou por grupo motopropulsor |

| 11,87 mil milhões USD (2024) | Industry Journal C | Contabiliza apenas sensores montados no chassis, excluindo a substituição em pós-venda |

A comparação demonstra que, ao ancorar o âmbito nos fluxos OE e de pós-venda, ao fundamentar os preços em dados verificados de fornecedores e ao atualizar os pressupostos anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores automotivos?

O tamanho do mercado de sensores automotivos foi de USD 28,83 bilhões em 2026 e está previsto para atingir USD 38,67 bilhões até 2031.

Qual tipo de sensor detém a maior participação?

Os dispositivos inerciais, como acelerômetros e giroscópios, lideraram com uma participação de 28,13% em 2025 e estão avançando a um CAGR de 6,47%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está crescendo a um CAGR de 9,10% até 2031, impulsionada pelo aumento da produção de veículos elétricos na China e pelo impulso de localização da Índia.

Como os veículos a célula de combustível afetarão a demanda por sensores?

Os veículos elétricos a célula de combustível estão previstos para um CAGR de 24,50% até 2031, adicionando sensores específicos para hidrogênio de detecção de vazamento e pressão que aumentam o conteúdo por veículo.

Por que o mercado de pós-venda está crescendo mais rapidamente do que o fornecimento pelo fabricante de equipamento original?

A calibração de ADAS em reparação de colisões e as substituições previsíveis de baterias de monitoramento de pressão dos pneus estão impulsionando as receitas do mercado de pós-venda a um CAGR de 12,40%.

Página atualizada pela última vez em: