Tamanho e Participação do Mercado de Sensores Ópticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

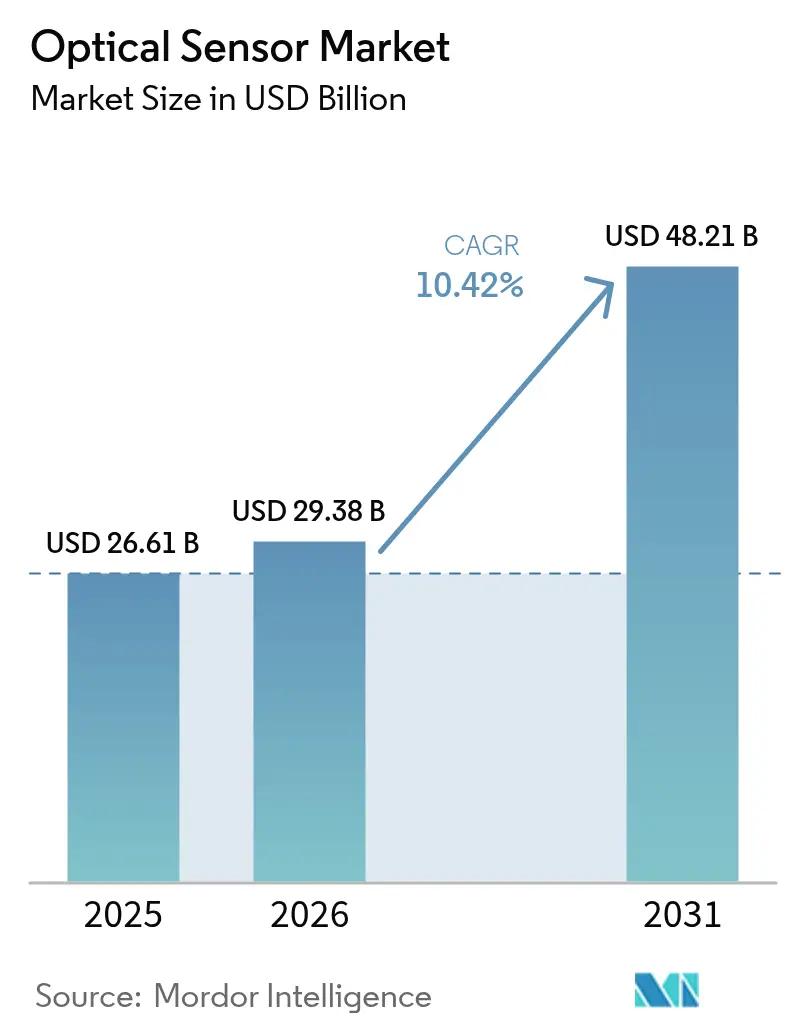

| Tamanho do Mercado (2026) | 29.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.42% CAGR |

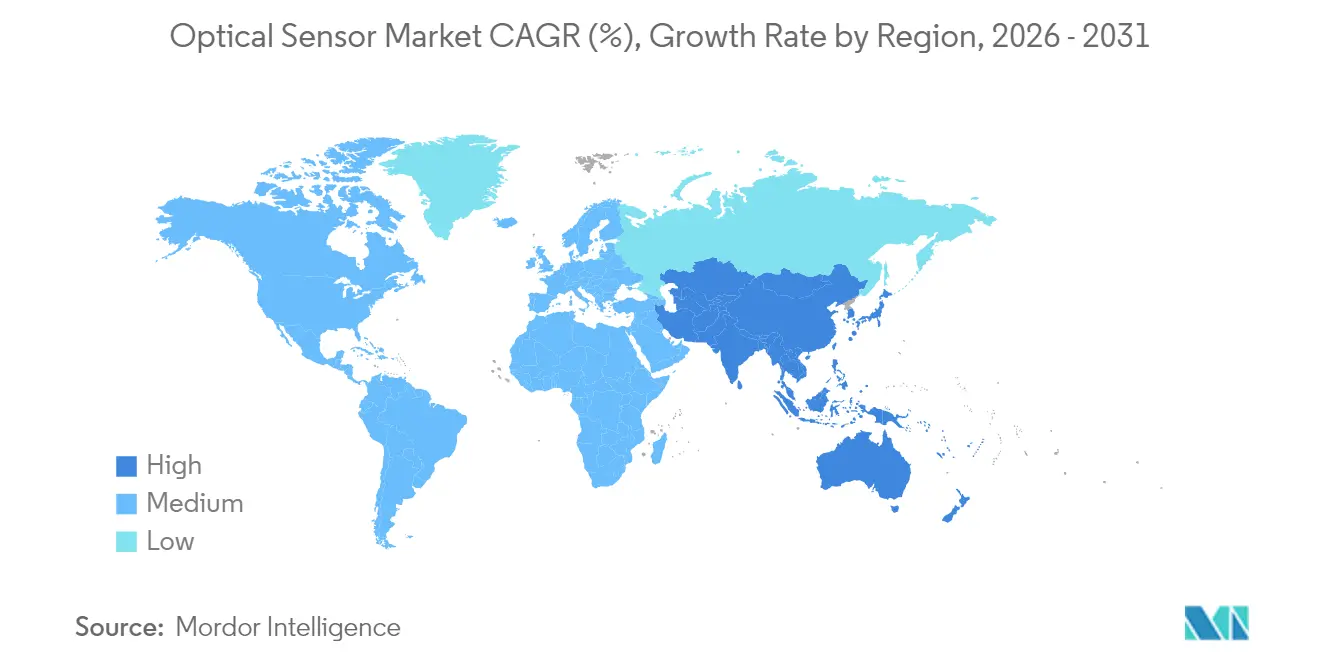

| Mercado de Crescimento Mais Rápido | Oriente Médio e Norte da África |

| Maior Mercado | Ásia-Pacífico |

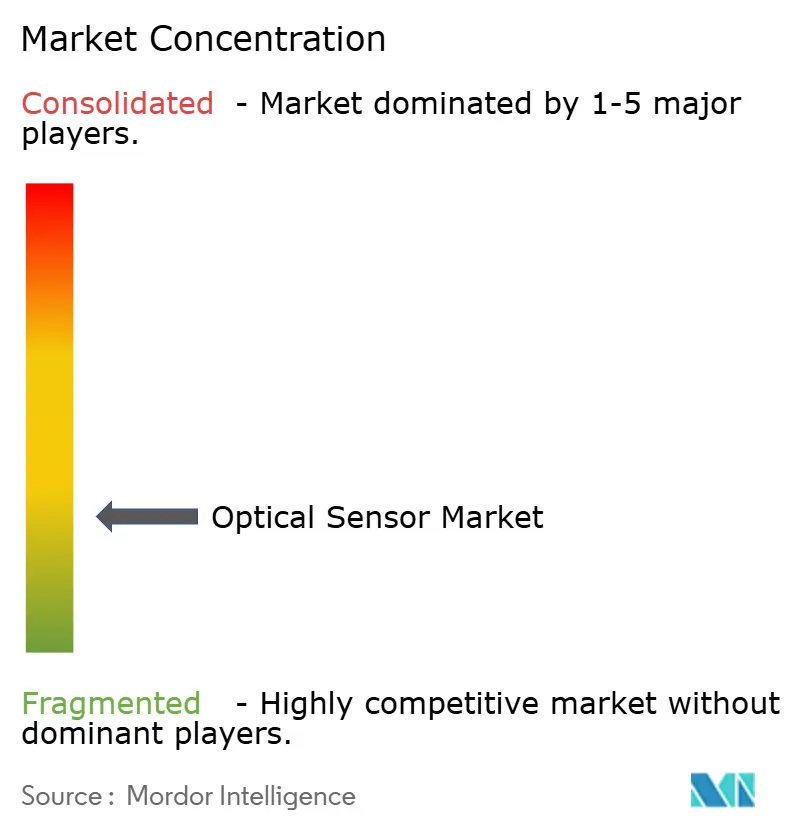

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Ópticos por Mordor Intelligence

O tamanho do mercado de sensores ópticos em 2026 é estimado em USD 29,38 bilhões, crescendo a partir do valor de 2025 de USD 26,61 bilhões, com projeções para 2031 indicando USD 48,21 bilhões, crescendo a um CAGR de 10,42% no período 2026-2031. A pressão regulatória consistente sobre segurança automotiva, monitoramento ambiental e privacidade de dados está direcionando a demanda para designs baseados em fotônica de silício integrados e com boa relação custo-benefício. A queda de preços na fotônica em nível de wafer e a proliferação de cargas de trabalho de IA na borda da rede estão acelerando a adoção de sensores em infraestrutura 5G, veículos autônomos e monitoramento distribuído por fibra óptica. Os riscos de fornecimento de materiais relacionados à sílica de alta pureza e ao germânio ressaltam a necessidade de diversificação de fontes, enquanto os requisitos de miniaturização em dispositivos vestíveis e smartphones continuam a deslocar a produção em volume para a Ásia-Pacífico. A intensidade competitiva está aumentando à medida que empresas menores utilizam integração fotônica para rivalizar com players de semicondutores há muito estabelecidos. [1]STMicroelectronics, "A ST lança o primeiro sensor 3D com meta-óptica," Electro Optics, electrooptics.com

Principais Conclusões do Relatório

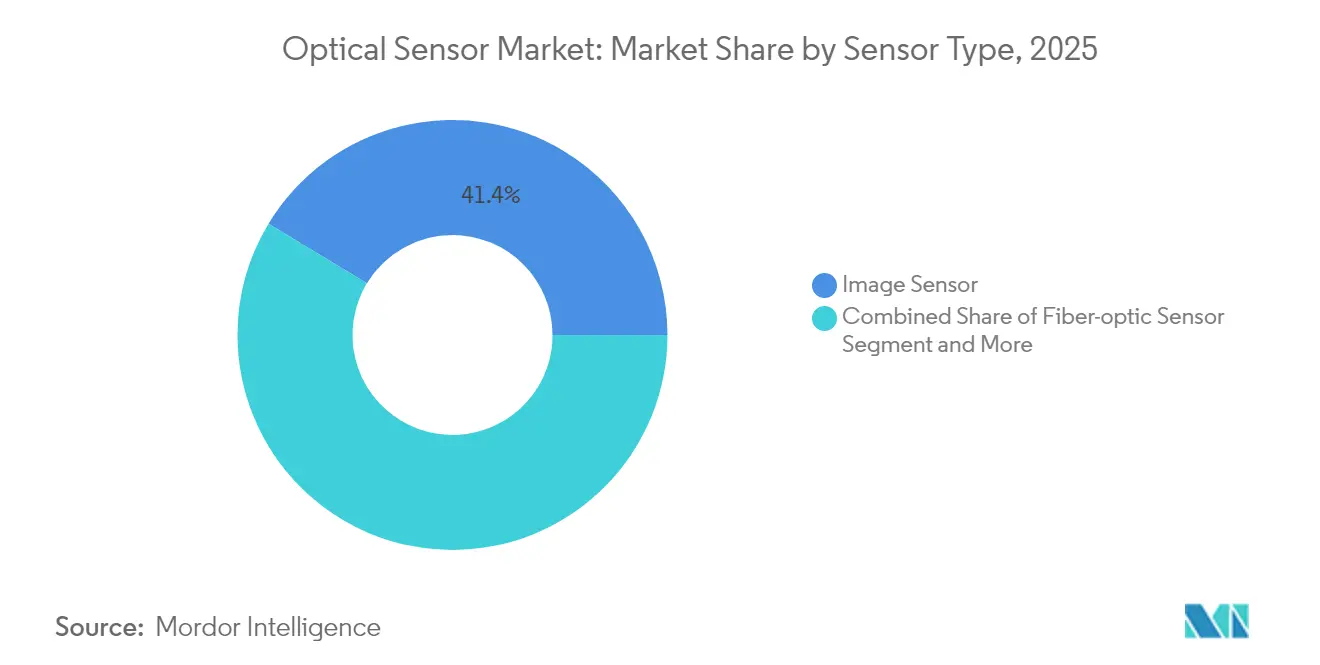

- Por tipo de sensor, os sensores de imagem lideraram com 41,35% de participação no mercado de sensores ópticos em 2025; os sensores de fibra óptica estão a caminho de expandir a um CAGR de 12,05% até 2031.

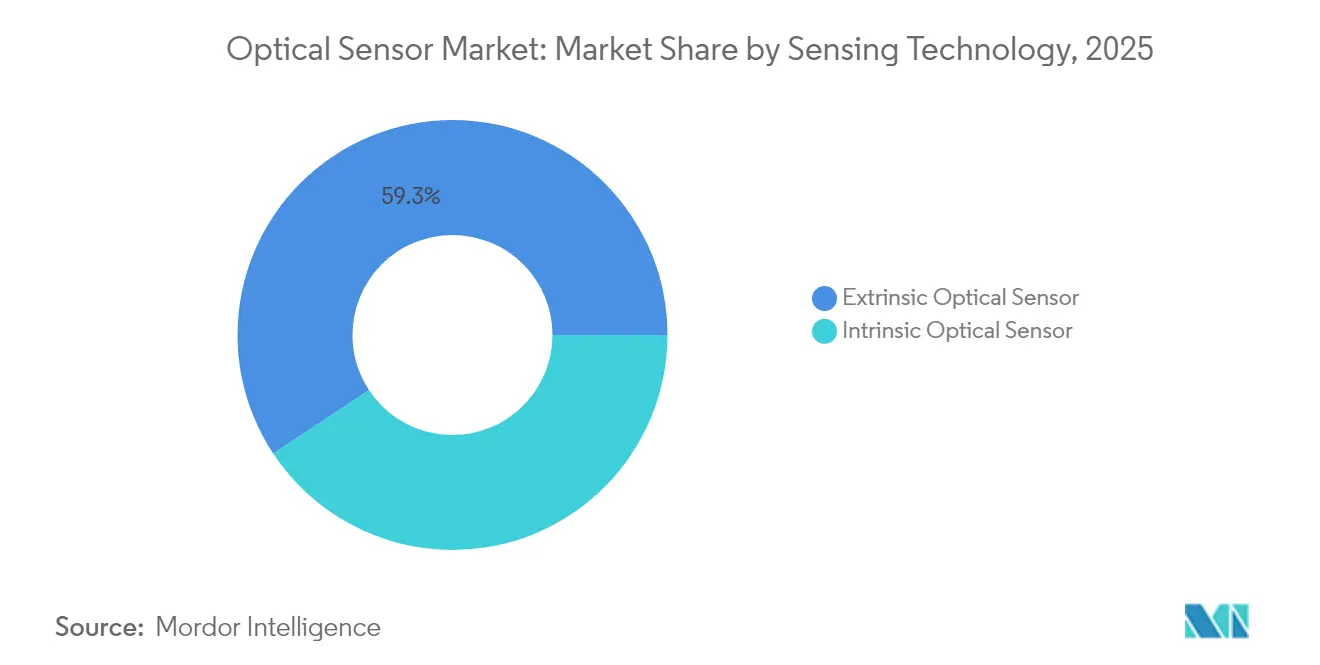

- Por tecnologia de detecção, os sensores extrínsecos detinham 59,30% do total global em 2025, enquanto os designs intrínsecos devem crescer a 10,95% até 2031.

- Por usuário final, os eletrônicos de consumo representaram 27,45% do tamanho do mercado de sensores ópticos em 2025; automotivo e transporte têm previsão de avançar a um CAGR de 13,55% até 2031.

- Por geografia, a Ásia-Pacífico capturou 32,60% de participação na receita em 2025; o Oriente Médio deve registrar o CAGR regional mais rápido, de 13,05%, até 2031.

- Sony, Hamamatsu e STMicroelectronics controlaram coletivamente menos de 25% das remessas globais, indicando um cenário moderadamente fragmentado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Ópticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Miniaturização para Óptica Vestível em Eletrônicos de Consumo da APAC | 1.80% | APAC como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Adoção de IoT Industrial Impulsionando Sensores de Fibra Óptica em Ambientes Adversos | 2.10% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração de ADAS Automotivo e LiDAR Acelerando Sensores de Imagem NIR na Europa | 1.60% | Europa e América do Norte, com expansão para a APAC | Médio prazo (2-4 anos) |

| Implantação Rápida de 5G e Data Centers de Borda Exigindo Detecção Óptica de Alta Velocidade | 1.90% | Global, liderado pela América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rígidas de Monitoramento Ambiental Impulsionando a Detecção Distribuída por Fibra na América do Norte | 1.40% | América do Norte, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Avanços em Fotônica de Silício Reduzindo o Custo de Lista de Materiais para Sensores Ópticos Integrados | 2.20% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Miniaturização para Óptica Vestível em Eletrônicos de Consumo da APAC

Os óculos de realidade aumentada e os dispositivos vestíveis inteligentes agora exigem pilhas ópticas submilimétricas que ainda atendam às metas de eficiência luminosa. A meta-óptica de camada única introduzida pela STMicroelectronics reduz a altura das lentes em 70%, permitindo a detecção de proximidade sob o display em smartphones de ponta. Os VCSELs de fosfeto de índio estão substituindo os emissores de GaAs, proporcionando menor divergência de feixe para dispositivos com restrições de espaço. Os fabricantes contratados da APAC aproveitam esses desenvolvimentos para garantir vitórias de design junto a marcas ocidentais, reforçando a posição de participação de receita de 33% da região.

Adoção de IoT Industrial Impulsionando Sensores de Fibra Óptica em Ambientes Adversos

A detecção distribuída por fibra fornece dados de temperatura e deformação em escala quilométrica, imunes a interferências eletromagnéticas, permitindo manutenção preditiva em refinarias, oleodutos e subestações de alta tensão. A Rockwell Automation observa que a análise de alerta precoce com esses dados pode eliminar 30% do tempo de inatividade não planejado em indústrias de processo. A combinação do reconhecimento de padrões baseado em IA com o feedback óptico contínuo está se tornando um pilar das estratégias da Indústria 4.0 na América do Norte e na Europa. [3]Theresa Houck, "8 Principais Tendências de Automação Industrial em 2025," Rockwell Automation, rockwellautomation.com

Integração de ADAS Automotivo e LiDAR Acelerando Sensores de Imagem NIR na Europa

Os mandatos da UE para sistemas avançados de assistência ao condutor estão levando os fabricantes de automóveis a adotar sensores NIR de 905 nm e 1.550 nm, construídos para suportar ciclos de −40 °C a +125 °C. Os imageadores de obturador global de grau automotivo da STMicroelectronics agora alcançam um alcance de 400 cm com atualização de 60 Hz, suportando mapeamento 3D em tempo real. As montadoras alemãs estão integrando a fusão de sensores multimodal que combina câmeras NIR com MEMS-LiDAR, abrindo uma via de fornecimento de alta margem para fornecedores de componentes qualificados.

Avanços em Fotônica de Silício Reduzindo o Custo de Lista de Materiais para Sensores Ópticos Integrados

O processamento de wafer em escala de fundição une fotodiodos, guias de onda e ASICs de leitura em um único chip, reduzindo os custos unitários do mercado de sensores ópticos para abaixo de USD 10, ao mesmo tempo em que aumenta a consistência funcional. A rodada de financiamento de interconexão óptica da Ayar Labs ressalta a crescente confiança na integração fotônica para servidores de IA. Essa economia incentiva fornecedores de médio porte a lançar módulos de saída digital altamente integrados que se conectam diretamente a microcontroladores, reduzindo a diferença em relação às multinacionais estabelecidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições na Cadeia de Suprimentos para Pré-formas de Sílica de Alta Pureza | -1.70% | Global, com impacto agudo na fabricação da APAC | Curto prazo (≤ 2 anos) |

| Sensibilidade ao Preço em Smartphones de Baixo Custo Limitando Sensores de Proximidade Avançados | -0.90% | APAC e mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade de Calibração de Sensores Multiespectrais Dificultando a Adoção por PMEs | -0.80% | Global, concentrado nos mercados de PMEs da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Preocupações com Privacidade de Dados em Torno de Sensores Ópticos Biométricos na UE | -1.10% | Europa, com expansão para mercados preocupados com privacidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Suprimentos para Pré-formas de Sílica de Alta Pureza

O quartzo extraído de um punhado de depósitos nos Apalaches representa a maior parte da matéria-prima global de pré-formas; as interrupções causadas por furacões em 2024 expuseram como uma única localidade pode restringir a disponibilidade de fibra óptica. Aliado às restrições de exportação de germânio da China, os fabricantes estão negociando contratos de longo prazo com prêmios de preço, atrasando implantações em grande volume de soluções de fibra distribuída. Startups de sílica sintética estão surgindo, mas a escala comercial ainda está a dois ou três anos de distância.

Preocupações com Privacidade de Dados em Torno de Sensores Ópticos Biométricos na UE

A Lei de IA da UE classifica os sistemas de reconhecimento facial e varredura de íris como de alto risco, exigindo processamento no dispositivo e registros extensivos de risco. A implementação de análises de borda que preservam a privacidade aumenta o custo da lista de materiais em 20-30%, comprimindo as margens dos fabricantes de equipamentos originais voltados ao mercado de massa. Os fornecedores de sensores que conseguem incorporar a geração segura de modelos no chip estão ganhando status de fornecedor preferencial entre os integradores focados em conformidade. [2]Comissão Europeia, "Proposta de Regulamento que estabelece regras harmonizadas sobre inteligência artificial," europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores de Imagem Mantêm Liderança enquanto o Impulso da Fibra Óptica Cresce

Os sensores de imagem mantiveram 41,35% de participação no mercado de sensores ópticos em 2025, impulsionados por smartphones com múltiplas câmeras e pela implantação de ADAS. A tecnologia CMOS empilhada da Sony permite captura 4K a 120 fps, atendendo às tolerâncias de visão de máquina para automação de fábricas. Os sensores de fibra óptica, embora menores em receita absoluta, têm previsão de registrar o maior CAGR de 12,05% à medida que os operadores de infraestrutura migram para o monitoramento de saúde estrutural em escala quilométrica. Esse impulso eleva o tamanho do mercado de sensores ópticos para soluções de fibra óptica de USD 4,7 bilhões em 2025 para USD 9,27 bilhões até 2031. A detecção acústica distribuída, a segurança de oleodutos e os sistemas de detecção de intrusão perimetral são os principais impulsionadores de volume.

A diversificação entre sensores fotoelétricos, de luz ambiente e de proximidade permanece estável, embora a erosão do preço médio de venda pressione os fornecedores de componentes. Módulos de proximidade ultraminiaturizados, como o dispositivo de 0,5 mm de espessura da Vishay, atendem a designs de telefones sem moldura, enquanto câmeras industriais de obturador global eliminam o desfoque de movimento em robótica de coleta e posicionamento. Os imageadores multiespectrais dentro do grupo "Outros" estão ganhando crescimento de dois dígitos, apoiando a agricultura de precisão e os ensaios de fluorescência para segurança alimentar.

Por Componente: Fotodetectores Impulsionam a Diferenciação de Desempenho

Fotodetectores de ponta, como diodos de avalanche de fóton único (SPADs) e fotodiodos de avalanche (APDs), são vendidos a preços premium, mesmo que sejam enviados em volumes menores do que os fotodiodos padrão. As matrizes de SPADs fornecem dados de tempo de voo em nível de picossegundo nos quais os sistemas LiDAR dependem para leituras precisas de distância em carros autônomos. No lado dos emissores, as equipes de design estão migrando de LEDs para VCSELs e lasers de emissão de borda para obter maior potência óptica e controle espectral mais preciso; os VCSELs também se acoplam facilmente à fibra, atendendo às regras de segurança ocular para o consumidor.

A óptica e os filtros contribuem com o maior valor por grama porque seus revestimentos de precisão e tolerâncias rígidas são difíceis de serem igualados por novos entrantes. A meta-óptica está revolucionando o design de lentes ao substituir pilhas de múltiplos elementos por camadas únicas e padronizadas que mantêm o desempenho, mas reduzem o tamanho e o peso. A eletrônica de processamento está seguindo o mesmo caminho: mais funções agora residem no chip do sensor, de modo que a IA de borda pode ser executada localmente, reduzindo a latência e aliviando as demandas de largura de banda.

Por Tecnologia de Detecção: A Integração Intrínseca Reduz a Diferença em Relação aos Designs Extrínsecos

As configurações extrínsecas, nas quais a fibra guia a luz para um transdutor externo, controlaram 59,30% das remessas de 2025, mas os dispositivos intrínsecos estão acelerando a um CAGR de 10,95% graças à ligação de wafer de fotônica de silício que co-localiza detecção e processamento em um substrato monolítico. Essa trajetória reduz a diferença de desempenho e simplifica a calibração, permitindo soluções integradas para análise de gases embarcada em VANTs e monitoramento estrutural instalado pelo fabricante de equipamentos originais.

O tamanho do mercado de sensores ópticos para dispositivos intrínsecos deve atingir USD 21,06 bilhões até 2031, apoiado por testes em nível de wafer que aumentam o rendimento e reduzem a variância por lote. Os sensores extrínsecos manterão nichos em poços de petróleo e gás de alta temperatura e reatores químicos corrosivos, onde as cabeças de detecção remotas protegem a eletrônica de condições hostis. Designs híbridos que alternam entre modos intrínsecos e extrínsecos por meio de circuitos fotônicos reconfiguráveis estão começando a surgir em implantações de protótipos.

Por Saída: A Integração Digital Acelera a Simplificação do Sistema

Os sensores de saída digital estão crescendo mais rapidamente porque se conectam diretamente a microcontroladores e precisam de pouca ou nenhuma circuitaria analógica externa. Muitos agora abrigam seus próprios conversores analógico-digital mais processamento básico de sinal, reduzindo a contagem de peças e o tempo de design. Recursos como ganho programável e limiares permitem que um único dispositivo cubra múltiplas funções sem ajustes de hardware.

As opções analógicas ainda são importantes quando os sistemas precisam de leituras contínuas ou resposta em nível de microssegundo, por exemplo, em malhas de controle de alta velocidade. Nessas situações, ignorar a conversão digital evita a latência que poderia comprometer a estabilidade do sistema. Em última análise, a escolha entre analógico ou digital pelos projetistas depende da arquitetura geral do sistema, não da capacidade bruta do sensor.

Análise Geográfica

A Ásia-Pacífico representou 32,60% da receita de 2025, refletindo seu estreito acoplamento de fábricas de componentes, montagem de módulos e marcas de eletrônicos de consumo. Os fabricantes contratados na China e no Vietnã agora produzem chips de sensor de proximidade com preço médio de venda abaixo de USD 0,09, reforçando a liderança de custo da região. O ecossistema de óptica de precisão do Japão suporta módulos LiDAR automotivos que atendem ao grau AEC-Q102, enquanto as fundições da Coreia do Sul avançam nos rendimentos de sensores de imagem empilhados.

As perspectivas da Europa centram-se em aplicações impulsionadas por regulamentação. Os fornecedores alemães de primeiro nível estão firmando contratos de longo prazo para matrizes de imagem NIR que cumprem os mandatos do sistema de visão Euro NCAP. O monitoramento de vazamento de gás por fibra óptica em torno das plataformas do Mar do Norte está se expandindo à medida que as regras de emissões de metano da UE se tornam mais rígidas. A conformidade com o RGPD está direcionando os fabricantes de equipamentos originais para a análise biométrica no dispositivo, apoiando a adoção de sensores intrínsecos.

A América do Norte continua a testar conceitos emergentes à frente de outras regiões. O financiamento de capital de risco em startups fotônicas superou USD 700 milhões em 2024-2025, com foco em links ópticos de IA de borda. As agências ambientais implantam redes de fibra distribuída para quantificação de metano, frequentemente financiadas por meio de emissões de títulos verdes. Enquanto isso, a Arábia Saudita e os Emirados Árabes Unidos estão instalando matrizes de câmeras hiperespectrais em projetos de cidades inteligentes, impulsionando a perspectiva de CAGR de 13,05% do Oriente Médio.

Panorama regulatório

O design, a qualificação e o acesso ao mercado de sensores ópticos são moldados por uma combinação de normas de segurança, qualidade e comércio em vários setores de uso final. Em termos de normas, as atualizações de 2026 reforçaram os pilares de conformidade para plataformas ópticas usadas em comunicações e detecção: a CENELEC publicou a EN IEC 60825-12:2026, que trata da segurança de sistemas de comunicação óptica sem fio baseados em laser (vinculada às Diretivas da UE 2014/35/UE e 2014/53/UE), e a IEC publicou a IEC 61757:2026, que atualiza os métodos de teste genéricos e a classificação para sensores de fibra óptica, substituindo a edição de 2018. Para links ópticos voltados à rede, a ISO/IEC/IEEE 8802-15-7:2025 (comunicações ópticas sem fio de curto alcance) adiciona outro ponto de referência para fornecedores que constroem módulos ópticos em torno de sensores de imagem e links de curto alcance.

O fornecimento transfronteiriço e os casos de uso médico/biométrico acrescentam camadas adicionais de conformidade. A ação do Federal Register dos EUA sobre o ajuste das importações de semicondutores e produtos derivados (Proclamação 2026-01052) introduziu uma tarifa ad valorem de 25% sobre importações específicas de semicondutores em janeiro de 2026, enquanto o aviso da Seção 301 da USTR de dezembro de 2025 estabeleceu um tratamento tarifário inicial de 0% para determinadas ações a partir de 23 de dezembro de 2025, com um ajuste de taxa programado para junho de 2027. Na fabricação de produtos para a área da saúde, a FDA dos EUA implementou o Quality Management System Regulation (QMSR) em fevereiro de 2026, alinhando os sistemas de qualidade de dispositivos médicos com a ISO 13485:2016, o que eleva as expectativas de documentação e controle de processos para componentes de detecção óptica incorporados em dispositivos médicos regulamentados.

Análise da cadeia de valor

A cadeia de valor dos sensores ópticos começa com materiais e substratos (sílica de alta pureza para fibra e pré-formas, silício de grau fotônico e wafers de silício sobre isolante, germânio para determinados componentes de infravermelho), passando pela fabricação de dispositivos (sensores de imagem CMOS, fotodiodos/APDs/SPADs, VCSELs/emissores de laser), fabricação de ópticas e filtros, e montagem de módulos com eletrônica de processamento (frequentemente integrando ADC e processamento on-die para sensores de saída digital). Ela termina com a integração de sistemas em plataformas de uso final em eletrônicos de consumo, automação industrial, automotivo/transporte, dispositivos médicos/de saúde e monitoramento ambiental e de energia, com a distribuição dividida entre fornecimento direto a OEMs, cadeias de suprimento automotivas de nível 1 (Tier-1), parceiros de canal de automação industrial e integradores especializados para implantações de detecção por fibra.

A concentração de fornecimento e a capacidade de encapsulamento são pontos de alavancagem persistentes. O fornecimento de SOI de grau fotônico é altamente concentrado (com a Soitec citada como detentora de mais de 90% de participação), e o fornecimento de wafers de InP é dominado por um pequeno grupo de produtores (Sumitomo Electric, JX Advanced Metals e AXT controlando coletivamente a maior parte do fornecimento), enquanto a produção de lasers para ópticas de centros de dados de IA está concentrada em um punhado de fornecedores (incluindo Lumentum e Coherent). O segmento intermediário é cada vez mais moldado pela coordenação entre fundições e encapsulamento à medida que as ópticas coempacotadas e a integração fotônica ganham escala, aumentando a importância de parceiros de fabricação avançada, como a Fabrinet para fabricação e encapsulamento por contrato de ópticas/fotônica, e de serviços de fabricação eletrônica para produção em volume. Ações recentes que moldam a cadeia incluem o memorando de entendimento da Sony com a TSMC, em maio de 2026, para o desenvolvimento e a fabricação de sensores de imagem de próxima geração na fábrica da Sony no Japão, e a expansão da Ouster, em junho de 2026, de sua parceria de fabricação com a Benchmark Electronics para ampliar a produção de sua família de sensores lidar.

Cenário Competitivo

O campo de atuação permanece moderadamente fragmentado. A Sony detém a liderança em imagem para smartphones, a Hamamatsu domina os tubos fotomultiplicadores científicos e a STMicroelectronics está escalando módulos TOF de fotônica de silício. No entanto, suas remessas combinadas representam menos de um quarto do mercado de sensores ópticos, deixando espaço para disruptores de nicho. As startups de fotônica integrada aproveitam o acesso a fundições e blocos de aceleração de IA para atender a necessidades emergentes, como links ópticos chip a chip e análises ambientais in situ.

A atividade estratégica favorece aquisições em detrimento de P&D em campo verde. A compra da divisão aeroespacial e de defesa da Excelitas Technologies pela Teledyne amplia os portfólios de detecção qualificados para o espaço, enquanto a fusão Hamamatsu-NKT Photonics garante a continuidade do fornecimento de fontes laser. As parcerias entre players de sensores e fornecedores de computação de borda com IA visam entregar módulos completos para veículos autônomos e robôs industriais. A marca agora enfatiza a segurança por design para satisfazer as regulamentações de privacidade.

A pressão de preços persiste na extremidade inferior, particularmente em dispositivos fotoelétricos analógicos, mas o segmento digital integrado desfruta de margens estáveis vinculadas a economias em nível de sistema. Os fornecedores com fábricas de wafer cativas e linhas de revestimento óptico mantêm resiliência contra flutuações de matérias-primas, enquanto as empresas sem fábrica própria se concentram em propriedade intelectual de design diferenciada e acordos de fornecimento flexíveis.

Líderes do Setor de Sensores Ópticos

Sony Group Corporation

ams-OSRAM AG

Hamamatsu Photonics K.K.

ON Semiconductor Corp.

Keyence Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão surgindo oportunidades em torno de uma integração mais estreita entre detecção, processamento e software de sistema, particularmente onde os sensores ópticos alimentam percepção e análise em tempo real. A consolidação e a expansão de portfólio destacam espaços em branco em pilhas de detecção multimodal que combinam visão com outras modalidades e inteligência embarcada: a indie Semiconductor assinou um acordo definitivo em maio de 2026 para adquirir o grupo de sensores de imagem CMOS fabless da ams OSRAM (40 milhões de EUR) para fortalecer a detecção multimodal para aplicações industriais e de IA física, e a onsemi anunciou um acordo em junho de 2026 para adquirir a Synaptics a fim de expandir as capacidades de computação de IA de borda e sistemas inteligentes. Para os fornecedores, isso aumenta a demanda por sensores ópticos que apresentem saídas digitais calibradas e sejam projetados para acoplamento estreito com pipelines de IA embarcados, não apenas componentes discretos.

A capacidade de fabricação e as ferramentas do ecossistema também estão mudando onde novos programas podem ser buscados. A Tower Semiconductor anunciou em julho de 2026 uma expansão estratégica de duas frentes no valor de 3 bilhões de USD no Japão, apoiada por uma subvenção de 1 bilhão de USD do Ministério da Economia, Comércio e Indústria, visando fotônica de silício de 300 mm, silício-germânio e encapsulamento avançado para a demanda de centros de dados, reforçando um caminho para integração fotônica e encapsulamento em maior volume. No lado da adoção, a Luxonis anunciou em julho de 2026 suporte nativo para câmeras OAK no NVIDIA Isaac Sim e Isaac Lab, acelerando fluxos de trabalho de desenvolvimento com prioridade em simulação para robótica e IA física, e tornando a integração de sensores virtuais um portão mais próximo para conquistas de projeto. Juntas, essas iniciativas apoiam pontos de entrada mais claros para fornecedores de sensores: capacidade integrada de fotônica de silício e encapsulamento avançado, além de ecossistemas de desenvolvedores que reduzem o atrito de integração para implantações de visão de máquina e robótica de borda.

Desenvolvimentos recentes do setor

- Julho de 2026: A Tower Semiconductor anunciou uma expansão estratégica de duas frentes no valor de 3 bilhões de USD no Japão, apoiada por uma subvenção de 1 bilhão de USD do Ministério da Economia, Comércio e Indústria, visando fotônica de silício de 300 mm, silício-germânio e encapsulamento avançado. A iniciativa adiciona capacidade e capacidade de encapsulamento que restringem diretamente a escalabilidade de sensores ópticos integrados e blocos de interconexão óptica. Também sinaliza um alinhamento mais profundo entre incentivos governamentais e roteiros de fabricação voltados para a fotônica.

- Maio de 2026: A ams-OSRAM assinou um acordo para desinvestir seu negócio de Sensores de Imagem CMOS (CIS) para a indie Semiconductor Inc. por 40 milhões de EUR. A transação aprimora o foco da ams-OSRAM em fotônica digital, ao mesmo tempo em que confere à indie uma capacidade dedicada de sensor de imagem para reforçar suas ofertas de detecção multimodal para aplicações industriais e de IA física. A mudança de ativos também altera o posicionamento competitivo para cadeias de suprimento de imagem automotiva e industrial que dependem de conhecimento especializado em CIS.

- Outubro de 2025: A Sony Semiconductor Solutions anunciou o sensor de imagem CMOS RGB-IR IMX775 para câmeras de monitoramento de cabine, combinando pixels de 2,1 um com cerca de 5 megapixels efetivos e programando a produção em massa para a primavera de 2026. Essa direção de produto reforça o avanço em direção a sensores compactos e com capacidade NIR que atendem a requisitos de monitoramento de motoristas e ocupantes no setor automotivo. Também eleva os parâmetros de desempenho para fornecedores de sensores que atendem a pilhas de câmeras adjacentes ao ADAS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por produtos de sensores ópticos que detectam luz, cor, proximidade, posição ou sinais semelhantes e os convertem em uma saída elétrica utilizável para aplicações de uso final.

Exclusões de escopo: análises somente de software, produtos de iluminação geral e componentes ópticos autônomos que não são vendidos como sensores são excluídos.

Visão geral da segmentação

- Por Tipo de Sensor

- Sensor de Imagem

- Sensor de Fibra Óptica

- Sensor Fotoelétrico

- Sensor de Luz Ambiente e Proximidade

- Outros (Posição, Toque, Multiespectral)

- Por Tecnologia de Detecção

- Sensor Óptico Extrínseco

- Sensor Óptico Intrínseco

- Por Componente

- Fotodetectores (Fotodiodos, APDs, SPADs)

- Fontes de Luz (LED, VCSEL, Laser)

- Óptica e Filtros

- CIs e Eletrônica de Processamento

- Por Comprimento de Onda

- Ultravioleta (100-400 nm)

- Visível (400-700 nm)

- Infravermelho Próximo (700-1400 nm)

- IV de Onda Curta / IV Médio (>1400 nm)

- Por Saída

- Analógico

- Digital

- Por Aplicação do Usuário Final

- Eletrônicos de Consumo

- Automação Industrial e Robótica

- Automotivo e Transporte

- Saúde e Dispositivos Médicos

- Biometria e Segurança

- Aeroespacial e Defesa

- Energia e Monitoramento Ambiental

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o panorama inicial de oferta e demanda antes do início da modelagem, especialmente em relação a onde os sensores ópticos estão sendo adotados e à velocidade de crescimento dos mercados finais. Normalmente começamos com conjuntos de dados públicos e referências normativas, e depois os mapeamos de volta para áreas de aplicação, como dispositivos de consumo, veículos, equipamentos industriais e instrumentos médicos.

As fontes utilizadas incluem estatísticas do Census dos EUA e de comércio internacional para categorias relacionadas a eletrônicos e sensores, indicadores macroeconômicos da OCDE e do Banco Mundial, séries de comércio no estilo USITC e UN Comtrade, revistas revisadas por pares como a IEEE, entre outras, para mudanças tecnológicas, e bases de dados de patentes para entender a intensidade e a direção da inovação. Relatórios de empresas, apresentações a investidores, notas de teleconferências de resultados e sites de associações também foram analisados para entender mudanças de composição (por exemplo, sensores de imagem versus sensores de fibra óptica) e movimentos típicos de preços. Em alguns pontos, assinaturas pagas de dados financeiros de empresas e uma visualização de base de dados de patentes ajudaram a acelerar a verificação e a checagem cruzada do rastro público. As fontes documentais listadas aqui são indicativas e não exaustivas, e muitas outras fontes públicas adicionais foram analisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar sob pressão premissas difíceis de confirmar a partir de fontes públicas, como a divisão da demanda por aplicação, padrões típicos de erosão do ASP e o momento de adoção em novas gerações de dispositivos. As entrevistas abrangeram participantes do lado de componentes, partes interessadas do canal e funções de engenharia e compras de usuários finais em várias regiões principais, de modo que as contribuições não foram determinadas por uma única geografia ou caso de uso.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 46% |

| Nível médio: 47% | Líderes funcionais/de unidade: 32% | EMEA: 31% |

| Participantes menores: 15% | Gerentes: 56% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento de mercado foi construído usando a lógica top-down e bottom-up em conjunto, de modo que os totais estejam ancorados em sinais reais de demanda e depois verificados a partir do lado da oferta. A visão top-down parte da produção de eletrônicos e dispositivos e de sinais de comércio, e depois reconstrói a demanda de sensores usando taxas de penetração por aplicação (como detecção de proximidade em smartphones, detecção óptica em automação industrial e conteúdo de detecção por veículo).

Para corroborar os totais, foram utilizadas aproximações seletivas bottom-up onde existem divulgações públicas, como mapeamento de receita de fornecedores, verificações amostrais de ASP x volume de remessas para as principais famílias de sensores, e feedback de canal sobre pedidos em taxa de execução. Onde a cobertura completa de fornecedores não é visível, as lacunas foram tratadas usando fatores de expansão conservadores baseados na adoção em nível de aplicação e na composição regional de fabricação, e depois retestados em discussões primárias.

A previsão utiliza análise de cenários apoiada por relações do tipo regressão entre os fatores de demanda e as remessas de sensores, seguida de revisão especializada dos pontos de inflexão. As entradas monitoradas incluem tendências de unidades de smartphones e wearables, produção de veículos e adoção de recursos ADAS, ciclos de gastos em automação industrial, taxas de fabricação de dispositivos médicos e o movimento esperado do ASP à medida que os volumes aumentam de escala e a integração se intensifica. Depois que as premissas foram finalizadas, os valores anuais foram projetados com um alinhamento cambial consistente para evitar saltos artificiais decorrentes de efeitos de conversão.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que os valores discrepantes sejam identificados precocemente e corrigidos com evidências. Os analistas compararam os totais modelados com sinais independentes, como a produção regional de eletrônicos, a direção das remessas de dispositivos e os padrões de adoção por aplicação, e depois revisaram as variações em uma etapa separada antes da aprovação final.

Quando grandes desvios apareciam em nível de segmento ou região, um acompanhamento adicional era acionado para reverificar o insumo que causou a oscilação, como penetração, precificação ou mapeamento de aplicação. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais que possam alterar volumes ou preços. Antes da entrega, uma revisão final é concluída para que a visão publicada reflita os dados e as premissas mais recentes disponíveis.

Comparação do tamanho do mercado de sensores ópticos da Mordor Intelligence com outras estimativas publicadas

Diferentes valores publicados para sensores ópticos ainda podem ser razoáveis, pois os totais dependem do que é contado como sensor, quais aplicações estão incluídas e qual ano é tratado como ponto de partida. O momento da conversão cambial e a forma como as mudanças de ASP são tratadas também importam, pois mesmo pequenas premissas de precificação podem movimentar de forma perceptível um mercado baseado em receita.

Componentes optoeletrônicos que não são vendidos como sensores (como emissores gerais usados para iluminação) ficam fora do escopo da Mordor Intelligence, o que é uma razão frequente pela qual alguns totais são mais elevados quando componentes adjacentes são agrupados no mesmo grupo. As diferenças também surgem de o modelo partir de indicadores de demanda de dispositivos com premissas de penetração, ou de se apoiar mais fortemente em consolidações de fornecedores que podem deixar de contabilizar receita privada ou contar em duplicidade revendas de canal em ciclos de eletrônicos de consumo em rápida movimentação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,38 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 28,07 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e a discussão de escopo é menos explícita quanto a se componentes e módulos optoeletrônicos adjacentes são excluídos da receita de sensores. |

| Portal de Pesquisa do Setor B | 26,69 bilhões de USD (2024) | Ancora o dimensionamento a uma base de 2024 e aplica consolidações amplas de segmento por tipo e região, o que pode subestimar a adoção impulsionada por aplicação quando a penetração muda rapidamente entre dispositivos e veículos. |

No geral, a dispersão é explicada principalmente por diferenças de escopo e de ano-base, seguidas pela forma como a precificação e a penetração são atualizadas ano a ano. Ao vincular o modelo a indicadores observáveis de demanda de dispositivos e industrial, e depois verificar os totais com dados direcionados de fornecedores e canais, o dimensionamento permanece rastreável e repetível, mesmo quando as divulgações públicas estão incompletas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores ópticos?

O tamanho do mercado de sensores ópticos atingiu USD 29,38 bilhões em 2026 e tem previsão de alcançar USD 48,21 bilhões até 2031.

Qual tipo de sensor está crescendo mais rapidamente?

Os sensores de fibra óptica têm projeção de crescimento a um CAGR de 12,05% até 2031, o mais alto entre todas as categorias de sensores.

Por que os sensores baseados em fotônica de silício estão ganhando força?

A integração fotônica em nível de wafer reduz o custo por unidade para abaixo de USD 10, ao mesmo tempo em que combina detecção, roteamento de sinal e processamento no mesmo chip, permitindo módulos de alto desempenho a preços acessíveis.

Como a regulamentação está moldando a demanda na Europa?

As normas de segurança da UE aceleram a adoção de sensores de imagem NIR para ADAS, e as disposições do RGPD e da Lei de IA estão impulsionando o processamento biométrico no dispositivo, favorecendo designs ópticos integrados.

Qual região crescerá mais rapidamente até 2031?

O Oriente Médio lidera o crescimento regional com um CAGR de 13,05%, impulsionado por infraestrutura de cidades inteligentes e implantações de segurança.

Quais são os principais riscos da cadeia de suprimentos?

A escassez de sílica de alta pureza e germânio representa restrições de curto prazo, exigindo diversificação para sílica sintética e materiais alternativos para detectores de IV.

Página atualizada pela última vez em: