Tamanho e Participação do Mercado de Sensores de Tráfego

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Tráfego por Mordor Intelligence

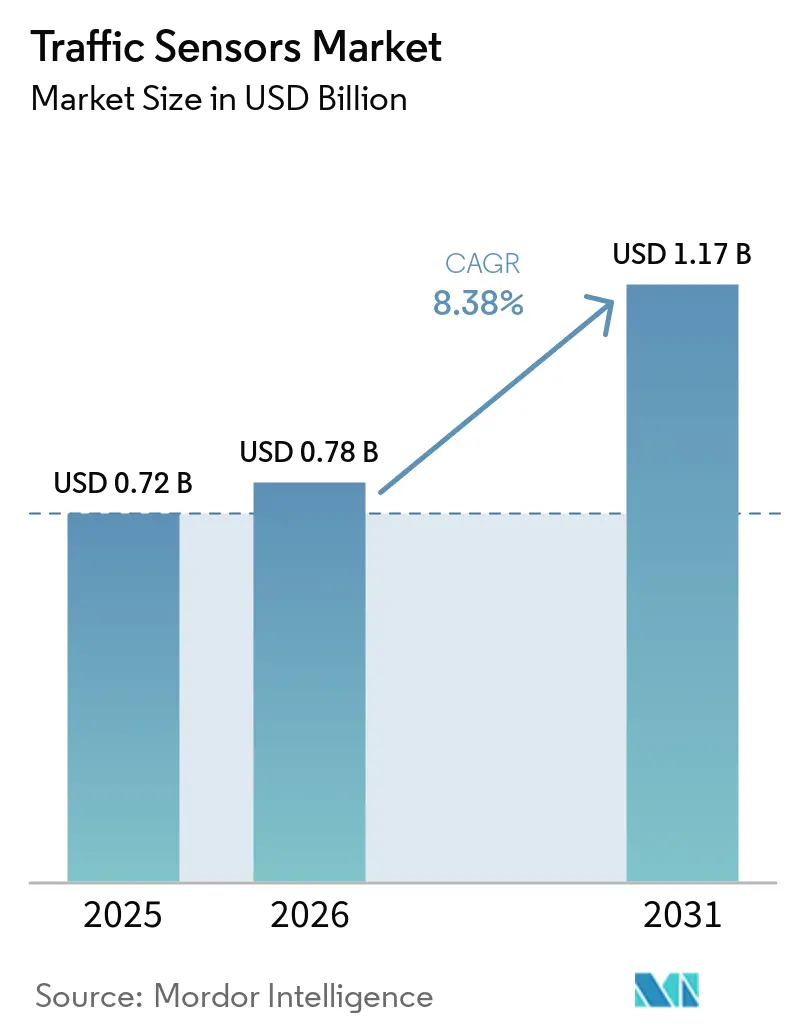

O tamanho do mercado de sensores de tráfego deve crescer de USD 0,72 bilhão em 2025 para USD 0,78 bilhão em 2026 e está previsto para atingir USD 1,17 bilhão até 2031 a uma CAGR de 8,38% no período 2026-2031. A demanda aumenta à medida que as cidades ampliam os sistemas inteligentes de transporte para aliviar o congestionamento e reduzir as emissões, e à medida que as agências nacionais consolidam financiamentos plurianuais para infraestrutura habilitada por sensores. Os requisitos legais de dados em tempo real para precificação de congestionamento, pedágio dinâmico e programas de segurança ancoram novos ciclos de aquisição, enquanto a conectividade de IA de borda e 5G desloca o foco competitivo de hardware independente para plataformas ricas em dados e prontas para atualização. A Ásia-Pacífico lidera a adoção com base nos projetos de cidades inteligentes em larga escala da China e do Japão, enquanto a América do Norte prioriza reformas que minimizam o fechamento de faixas. Os fornecedores capazes de combinar detecção não intrusiva, análise preditiva e comunicações de padrões abertos garantem a maior base endereçável, especialmente à medida que os governos pressionam por cobertura multimodal que inclua pedestres e dispositivos de micromobilidade.

Principais Conclusões do Relatório

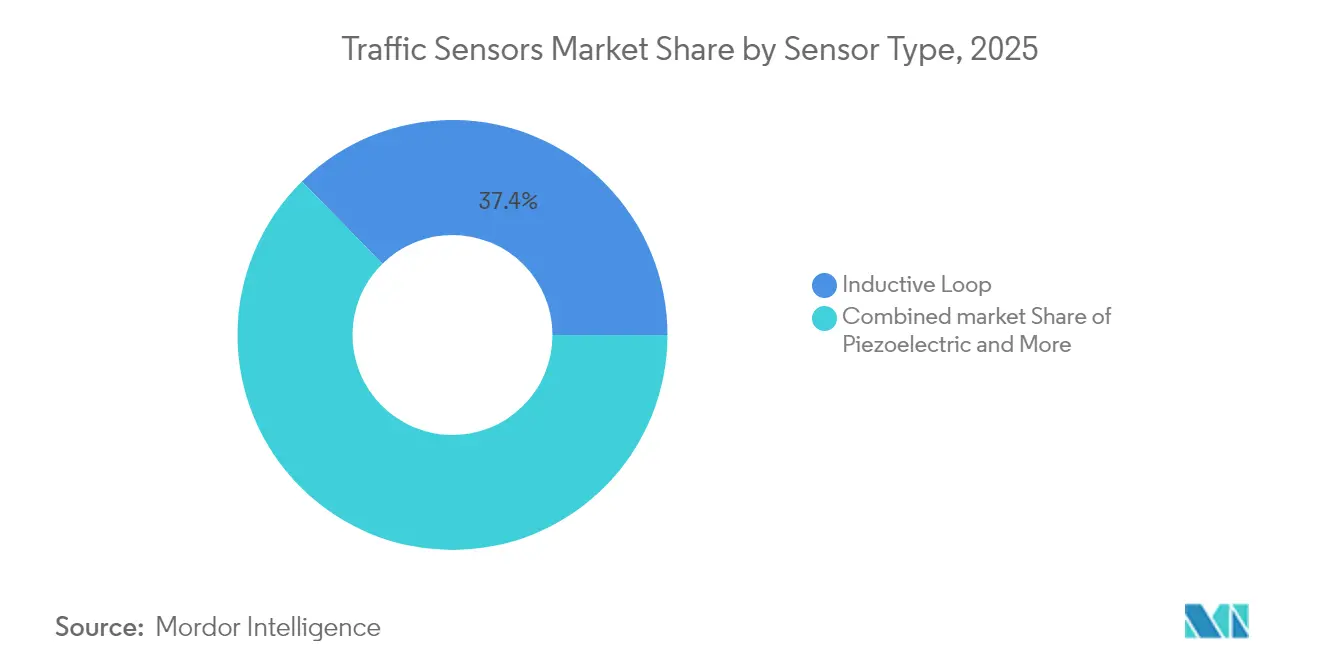

- Por tipo de sensor, os laços indutivos detinham 37,35% da participação do mercado de sensores de tráfego em 2025; o LiDAR está previsto para registrar a CAGR mais rápida de 12,02% até 2031.

- Por método de instalação, as implantações intrusivas retiveram 53,40% da participação de receita em 2025, enquanto os sistemas portáteis devem se expandir a uma CAGR de 11,84%.

- Por aplicação, o monitoramento de tráfego comandou 45,50% do tamanho do mercado de sensores de tráfego em 2025; a detecção de incidentes avança a uma CAGR de 11,62%.

- Por local de implantação, as interseções urbanas lideraram com 40,55% de participação; projetos de pontes e túneis apresentam a maior perspectiva de CAGR de 12,32%.

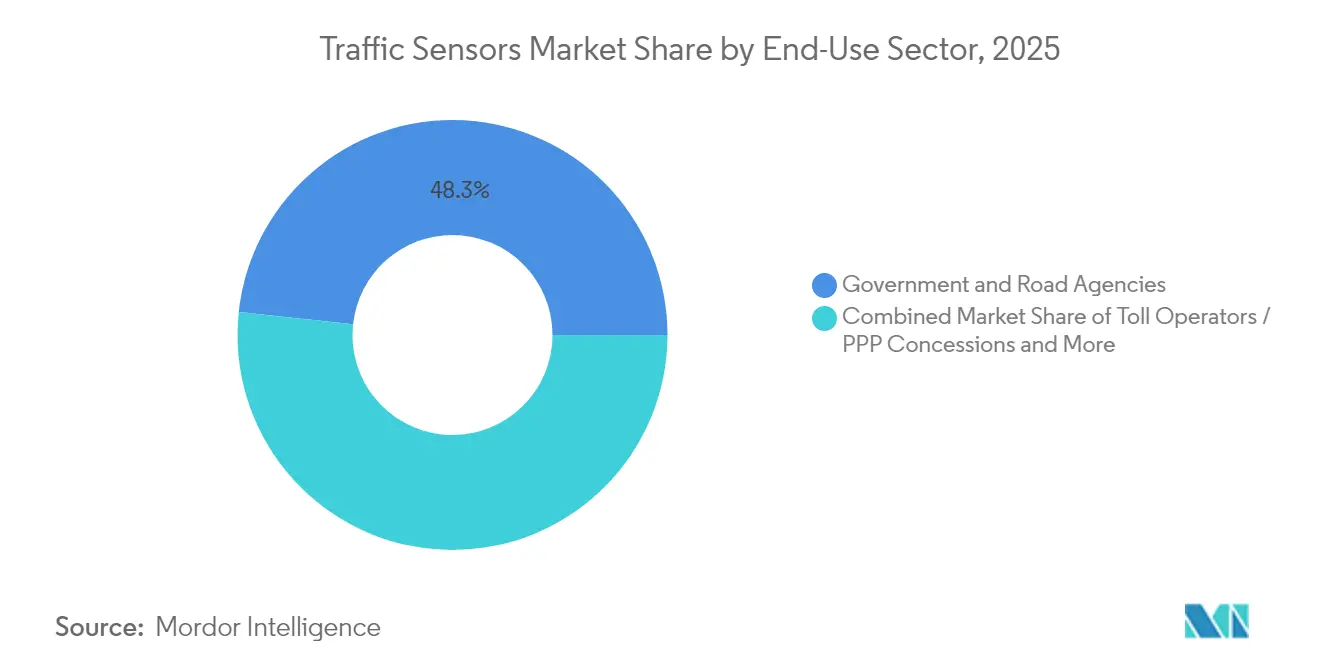

- Por setor de uso final, governo e agências rodoviárias responderam por 48,30% de participação; os integradores de cidades inteligentes registram uma CAGR de 12,39% até 2031.

- Por conectividade, os links com fio representaram 42,40% da receita de 2025, mas as soluções de IoT celular estão crescendo a uma CAGR de 13,16%.

- Por geografia, a Ásia-Pacífico contribuiu com 34,70% da receita em 2025 e permanece a região de crescimento mais rápido com CAGR de 11,93%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Tráfego

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Urbanização e Congestionamento | +1.8% | Global, forte nas megacidades da APAC | Médio prazo (2 a 4 anos) |

| Aumento do Financiamento para Cidades Inteligentes e Sistemas Inteligentes de Transporte | +2.1% | América do Norte e núcleo da UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Dados em Tempo Real Obrigatórios para Pedágio e Precificação de Congestionamento | +1.5% | América do Norte e UE, projetos-piloto na APAC | Médio prazo (2 a 4 anos) |

| Gestão de Tráfego Consciente da Rede Elétrica Vinculada à Eletrificação | +1.3% | Europa, China e corredores avançados de adoção de veículos elétricos | Médio prazo (2 a 4 anos) |

| Sensores Não Intrusivos de Baixo Consumo com IA de Borda | +1.4% | Global, liderado pelos polos de inovação da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Padrões de Detecção de Micromobilidade Multimodal | +1.1% | Centros urbanos na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Urbanização e Congestionamento

O congestionamento metropolitano custa a Nova York USD 20 bilhões por ano, impulsionando implantações de sensores em larga escala que reduzem os tempos de deslocamento em até 25% e diminuem as emissões de CO₂ em até 20% trafficmobilityreviewboard. Os fundos federais de Melhoria da Segurança Rodoviária de USD 3,4 bilhões incorporam detecção em melhorias de rodovias para reduzir fatalidades.[1]Administração Federal de Rodovias, "Estimativas de Orçamento Ano Fiscal 2025" FHWA, fhwa.dot.gov Os quase 800 projetos-piloto de cidades inteligentes da China aceleram ainda mais as implantações que abrangem veículos, pedestres e usuários de micromobilidade, ampliando o mercado de sensores de tráfego para além dos veículos rodoviários[2].Comitê Central do Partido Comunista da China, "Opiniões sobre a Promoção de Nova Infraestrutura Urbana", Conselho de Estado da República Popular da China gov.cn

Aumento do Financiamento para Cidades Inteligentes e Sistemas Inteligentes de Transporte

O programa de Subsídios SMART em USD disbursou USD 50 milhões em 34 projetos em 2024, estabelecendo precedentes para interseções ricas em sensores e servidores de borda.[3]Departamento de Transportes dos EUA, "Programa de Subsídios SMART", Departamento de Transportes dos EUA, transportation.govO Horizonte Europa reservou EUR 254 milhões (USD 276 milhões) para infraestrutura de transporte digital que exige detecção interoperável. Iniciativas municipais, como o plano de mobilidade inteligente de Alexandria no valor de USD 5 milhões, confirmam que o financiamento está chegando rapidamente às aquisições municipais

Dados em Tempo Real Obrigatórios para Pedágio e Precificação de Congestionamento

O programa de precificação de congestionamento de Nova York depende de câmeras automatizadas e conjuntos de pesagem em movimento para gerar USD 15 bilhões para a modernização do transporte público. As isenções federais de espectro aceleram os projetos-piloto de V2X celular em Utah e Virgínia, sustentando a demanda por sensores para cobrança de pedágio com latência inferior a um segundo. A precificação dinâmica por faixa se expandiu para 41 corredores nos EUA, cada um exigindo sensores robustos para precisão de faturamento baseado em eixos

Sensores Não Intrusivos de Baixo Consumo com IA de Borda

O motor de fusão aprimorado por IA do Tennessee melhorou a precisão de detecção em 5% em comparação com modelos legados. O TrafiBot multiespectral da FLIR integra imagens térmicas e visuais com IA embarcada para lidar com riscos em túneis e pontes. O processamento de borda reduz os custos de backhaul e protege dados sensíveis, um benefício decisivo para operadores europeus sujeitos a leis rígidas de privacidade

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Mão de Obra Qualificada | -2.2% | Global, especialmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidades de Segurança e Conformidade | -3.1% | Global, agudo em setores regulamentados | Médio prazo (2 a 4 anos) |

| Escalada de Custos do Plano de Controle sob Autoescalonamento | -1.5 % | Global | Médio prazo (2 a 4 anos) |

| Domínio de Hiperscaladores Limita a Monetização de OSS | -1.0 % | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Implantação Inicial

A ITS America estima que USD 6,5 bilhões são necessários para equipar 250.000 interseções nos EUA com tecnologia V2X, um ônus intensificado pelos custos de pavimentação, mão de obra e manutenção. As economias em desenvolvimento enfrentam lacunas de financiamento que atrasam as implantações, embora nós sem fio de baixo custo, como o protótipo de USD 40 de Oklahoma, facilitem as barreiras de entrada. Contratos como o acordo de monitoramento de pontes de Rhode Island no valor de USD 2,759 milhões destacam o considerável compromisso de capital mesmo para ativos individuais

Custos de Conformidade com Privacidade de Dados e Cibersegurança

A Lei de IA da UE introduz regras de rastreabilidade que aumentam os custos de desenvolvimento para plataformas inteligentes de tráfego. Relatórios do GAO dos EUA citam a privacidade como principal barreira, forçando as agências a investir em criptografia, autenticação e monitoramento contínuo. Os padrões divergentes de DSRC e C-V2X ampliam as despesas de teste e prolongam os ciclos de aquisição

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: LiDAR Perturba a Detecção Legada

Os laços indutivos retiveram 37,35% da participação do mercado de sensores de tráfego em 2025, mas a CAGR de 12,02% do LiDAR sinaliza uma mudança para mapeamento não intrusivo de alta resolução. O tamanho do mercado de sensores de tráfego associado às soluções LiDAR está projetado para superar os laços à medida que os operadores buscam classificação de veículos e segurança de pedestres em um único pacote. O sistema da Seyond registra 99% de precisão para veículos e 92% de reconhecimento de pedestres, superando as alternativas baseadas em laços. O radar e as imagens térmicas complementam o LiDAR em condições climáticas adversas, enquanto os conjuntos piezoelétricos permanecem vitais para a pesagem em movimento. Os sensores prontos para borda que combinam modalidades coletam dados mais ricos com menor custo de ciclo de vida, uma prioridade sob as diretrizes federais SMART

A curva ascendente do LiDAR é reforçada pela queda dos preços dos componentes, formatos menores e confiabilidade de nível automotivo. Os laços tradicionais sofrem com o desgaste do pavimento e a adição de faixas, e sua incapacidade de detectar ciclistas limita a adequação para redes multimodais. As soluções de infravermelho e magnetômetro ocupam funções de nicho onde o custo ou as restrições do local determinam. Um ecossistema diversificado de fornecedores está emergindo, mas a habilidade de integração permanece um diferencial à medida que as agências preferem análises completas à entrega de dados brutos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Instalação: Sistemas Portáteis Ganham Impulso

As instalações intrusivas representaram 53,40% da receita em 2025, com os laços legados dominando as interseções sinalizadas, mas os sensores portáteis estão previstos para uma CAGR de 11,84%. O mercado de sensores de tráfego recompensa cada vez mais unidades de implantação rápida e alimentadas por energia solar que evitam o fechamento de faixas e o corte de asfalto. O nó sem fio de USD 40 de Oklahoma ressalta a competitividade de custos mesmo para distritos com restrições orçamentárias. Os kits LiDAR portáteis agora sustentam a consciência situacional em zonas de obras, facilitando a conformidade dos empreiteiros com os mandatos de segurança.

Os gestores de tráfego priorizam a flexibilidade para realinhar sensores com fases de construção, eventos ou faixas de ônibus temporárias. Os equipamentos não intrusivos sobre a via oferecem cobertura de múltiplas faixas e diagnósticos sem perturbar a integridade do pavimento. A longo prazo, as reformas de laços migram para combinações de radar e câmera que oferecem maior fidelidade de dados e menor gasto ao longo da vida útil.

Por Aplicação: Detecção de Incidentes Ganha Prioridade

O monitoramento de tráfego capturou 45,50% da receita em 2025, mas a detecção de incidentes está em uma curva de CAGR de 11,62% à medida que as metas de segurança se tornam mais rigorosas. O tamanho do mercado de sensores de tráfego vinculado apenas à mitigação de direção na contramão está crescendo rapidamente após as soluções de IA térmica demonstrarem reduções acentuadas de falsos alarmes. As adições de pesagem em movimento, como a implantação na Brooklyn-Queens Expressway, reduziram as violações de caminhões com excesso de peso em 50% em um mês.

A análise de vídeo em tempo real combinada com processamento de borda permite alertas em menos de um segundo para os centros de controle de tráfego. Os dados de classificação de veículos apoiam o pedágio escalonado, a precificação de congestionamento e a aplicação de políticas de carga, consolidando os sensores como ativos geradores de receita em vez de centros de custo.

Por Local de Implantação: Pontes e Túneis Aceleram

As interseções urbanas detinham 40,55% dos gastos de 2025, mas os locais de pontes e túneis mostram a CAGR mais forte de 12,32%. Os requisitos de monitoramento de saúde estrutural e detecção precoce de incêndios se fundem com a detecção de tráfego, impulsionando licitações integradas como o contrato da Ponte Washington de Rhode Island no valor de USD 2,759 milhões. Os sensores em ambientes de túneis confinados devem resistir à umidade, poeira e vibração, favorecendo unidades robustecidas e multiespectrais. As faixas de rodovias continuam a exigir precisão de classificação por eixo para garantia de receita de pedágio, enquanto as instalações de estacionamento implantam sensores de ocupação que alimentam plataformas de pagamento móvel.

Por Setor de Uso Final: Integradores de Cidades Inteligentes Lideram o Crescimento

As agências governamentais ainda representam 48,30% da receita, mas os integradores de cidades inteligentes desfrutam da CAGR mais rápida de 12,39% à medida que os municípios terceirizam contratos de projeto-construção-operação. O mercado de sensores de tráfego recompensa os fornecedores que combinam hardware, análise em nuvem e manutenção em acordos de nível de serviço baseados em resultados. As parcerias público-privadas, como a Parceria de Inovação em Cidades Inteligentes de Nova York, canalizam subsídios para pacotes integrados de plataformas de sensores.

Os concessionários de rodovias com pedágio mantêm ciclos de substituição estáveis, enfatizando a certificação metrológica para precisão de nível de receita. As empresas de logística demandam kits de contagem portáteis que se alinham com a telemática de frotas para otimizar o roteamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Conectividade: IoT Celular Assume a Liderança

O Ethernet com fio e os barramentos CAN garantiram 42,40% da receita em 2025, mas os segmentos de IoT celular se expandem a uma CAGR de 13,16%. A participação do mercado de sensores de tráfego para links celulares está aumentando à medida que as implantações de 5G e os chipsets C-V2X amadurecem. O programa-piloto de USD 60 milhões do Departamento de Transportes dos EUA para V2X nacional depende de canais celulares de baixa latência adequados para dados multimodais. LoRa e Sigfox atendem às estações remotas alimentadas por bateria, enquanto o DSRC mantém uma posição em corredores selecionados aguardando a realocação de espectro.

Análise Geográfica

A Ásia-Pacífico gerou 34,70% da receita de 2025 e registra uma CAGR de 11,93% até 2031. Os projetos-piloto de cidades inteligentes da China, ancorados no programa Fabricado na China 2025, mantêm os orçamentos de infraestrutura urbana fluindo para a detecção habilitada por IA. O setor de sistemas avançados de tráfego do Japão tem como alvo USD 7,239 bilhões até 2033, com projetos aprovados pelo Ministério integrando previsão e visualização de fluxo. O Pipeline Nacional de Infraestrutura de USD 1,4 trilhão da Índia sublinha a crescente demanda por monitoramento logístico multimodal.

A América do Norte comanda bases de instalação maduras, mas continua a investir em atualizações de reforma. As alocações anuais de SMART de USD 100 milhões e a precificação de congestionamento em Nova York estimulam substituições prontas para borda. Os sensores não intrusivos e compatíveis com reforma dominam as aquisições que devem minimizar o fechamento de faixas. O Canadá moderniza a gestão de corredores por meio do compartilhamento de custos federal-provincial, enquanto o México se concentra em corredores de carga vinculados aos fluxos comerciais do USMCA.

A Europa vincula projetos de sensores a metas de descarbonização. O Horizonte Europa e o programa de Mobilidade Conectada, Cooperativa e Automatizada de EUR 1 bilhão financiam a interoperabilidade de detecção multimodal. A Alemanha e o Reino Unido canalizam fundos para ferrovias e rodovias de alta velocidade que incorporam sensores de próxima geração adequados para futuras implantações autônomas. O Oriente Médio e a África exibem adoção seletiva vinculada a projetos emblemáticos de cidades inteligentes, embora os estados exportadores de petróleo financiem redes de pedágio e pesagem em movimento para proteger os corredores de carga pesada.

Cenário Competitivo

O setor apresenta concentração moderada: os cinco principais players detêm cerca de 60% da receita combinada, sustentada por concessões plurianuais. A Siemens Mobility garantiu contratos ferroviários de controle na Alemanha no valor de EUR 2,8 bilhões (USD 3,0 bilhões), adicionando um contrato de manutenção de MRT na Malásia e pacotes de HS2 na Grã-Bretanha, ampliando assim a receita do ciclo de vida e a presença regional. A aquisição da Iteris por USD 335 milhões pela Almaviva destaca o apetite do capital privado por ativos de mobilidade ricos em dados e sinaliza consolidação contínua.

A diferenciação tecnológica gira em torno da IA embarcada na borda. O TrafiBot da FLIR combina canais térmicos e visuais com aprendizado de máquina para ampliar os casos de uso, desde a detecção de incidentes até o alerta precoce de incêndios. O pacote combinado de pesagem em movimento e monitoramento estrutural da Kistler para a Ponte Washington demonstra criação de valor interdisciplinar que eleva as barreiras de substituição. Organismos de normalização como o ISWIM promovem protocolos de dados abertos que podem nivelar o campo para novos entrantes, mas os incumbentes com pilhas de integração maduras retêm vantagens de aquisição, especialmente onde as agências públicas preferem contratos de serviço de longo prazo de fonte única.

As parcerias estratégicas se formam em torno de ecossistemas de plataformas. Yunex, Swarco e Kapsch alinham ofertas de mobilidade orientadas ao clima, combinando dados de sensores com controle adaptativo de sinais. Os fornecedores de chipsets colaboram com fornecedores de infraestrutura para acelerar as implantações de C-V2X, consolidando o impulso da IoT celular. As empresas com talento interno em análise e plataformas de nuvem seguras obtêm pontuações mais altas nas avaliações de solicitação de proposta que cada vez mais consideram a resiliência cibernética e as APIs abertas.

Líderes do Setor de Sensores de Tráfego

Kapsch TrafficCom AG

Siemens AG (Mobility ITS)

Teledyne FLIR (Traffic)

Iteris Inc.

SWARCO AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Siemens Mobility garantiu contratos no valor de EUR 2,8 bilhões com a Deutsche Bahn para tecnologia moderna de controle e segurança como parte de um acordo-quadro de EUR 6,3 bilhões Siemens Mobility.

- Fevereiro de 2025: A Siemens Mobility ganhou um contrato de manutenção de 40 meses para a Linha MRT do Vale de Klang em Kuala Lumpur da SMH Rail Siemens Mobility.

- Janeiro de 2025: A Siemens Mobility obteve quatro contratos no valor de EUR 670 milhões com a HS2 Ltd para a infraestrutura ferroviária de alta velocidade e manutenção da Grã-Bretanha Siemens Mobility.

- Dezembro de 2024: O Comitê Central da China emitiu diretrizes sobre nova infraestrutura urbana enfatizando redes municipais inteligentes Comitê Central do Partido Comunista da China.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de sensores de tráfego abrange as receitas geradas por dispositivos de detecção dedicados na via, sobre a via, à beira da via e portáteis, como laços indutivos, tiras piezelétricas, magnetômetros, radar, infravermelho e unidades LiDAR, que detectam, contam, pesam ou classificam veículos para alimentar sistemas de controle de tráfego e análise.

Exclusões de Escopo: Câmeras incorporadas exclusivamente em quiosques de reconhecimento automático de placas ou de fiscalização, bem como plataformas de software mais amplas para cidades inteligentes sem um sensor de hardware discreto, estão fora deste estudo.

Visão Geral da Segmentação

- Por Tipo de Sensor

- Laço Indutivo

- Piezoelétrico

- Placa de Flexão

- Magnetômetro

- Imagem / Vídeo

- Baseado em Radar

- Infravermelho

- LiDAR

- Por Método de Instalação

- Intrusivo (Na Via)

- Não Intrusivo (Sobre a Via / À Beira da Via)

- Portátil / Temporário

- Por Aplicação

- Monitoramento de Tráfego e Otimização de Fluxo

- Pesagem em Movimento

- Classificação e Perfilagem de Veículos

- Pedágio Automatizado e Dinâmico

- Detecção de Incidentes e Análise de Segurança

- Por Local de Implantação

- Interseções Urbanas

- Rodovias e Vias Expressas

- Pontes e Túneis

- Instalações de Estacionamento

- Por Setor de Uso Final

- Governo e Agências Rodoviárias

- Operadores de Pedágio / Concessões PPP

- Integradores de Soluções para Cidades Inteligentes

- Operadores de Logística e Frotas

- Por Tecnologia de Conectividade

- Com Fio (CAN, Ethernet)

- Sem Fio (DSRC / C-V2X)

- IoT Celular (NB-IoT / LTE-M / 5G)

- LPWAN (LoRa / Sigfox)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- APAC

- China

- Japão

- Índia

- Austrália

- Restante da APAC

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Em seguida, entrevistamos engenheiros de tráfego em agências rodoviárias, concessionários de rodovias com pedágio e integradores de sistemas na América do Norte, Europa, Índia e CCG. Pesquisas de acompanhamento com gerentes de produto de fabricantes de equipamentos originais de sensores ajudaram a refinar os diferenciais de preço médio de venda para implantações intrusivas versus não intrusivas e a confirmar as taxas de instalação regionais, preenchendo lacunas deixadas pela pesquisa documental.

Pesquisa Documental

Nossos analistas primeiro reuniram uma base de fatos a partir de fontes de nível 1 disponíveis publicamente, como a Administração Federal de Rodovias dos EUA, estatísticas de carga rodoviária do Eurostat, o censo de tráfego do MLIT do Japão e os códigos de remessa do UN Comtrade para sensores de classe HS. Associações do setor, incluindo ITS America e ERTICO, e periódicos revisados por pares sobre precisão de pesagem em movimento forneceram índices de adoção por tipo de sensor. Os relatórios anuais 10-K das empresas, apresentações para investidores e imprensa de reputação acrescentaram tendências de preço médio de venda, enquanto os dados de veículos-quilômetro dos ministérios nacionais de transporte ancoraram o crescimento da demanda. Para validar as receitas corporativas e as divulgações de base instalada, acessamos o D&B Hoovers, um banco de dados pago no conjunto de ferramentas da Mordor. Esta lista é ilustrativa; muitas referências adicionais informaram a coleta de dados, verificações cruzadas e esclarecimentos.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com o estoque de faixas-quilômetro e as adições de novas vias, multiplicados pelos fatores de penetração de sensores por classe de rodovia. Os resultados são corroborados com consolidações seletivas de baixo para cima de remessas de fornecedores amostrados e verificações de canal. Variáveis-chave como a média de sensores por interseção sinalizada, os mandatos de implantação de pesagem em movimento, a penetração de veículos conectados e as mudanças no índice de congestionamento urbano impulsionam o modelo. As previsões até 2030 dependem de regressão multivariada que vincula esses impulsionadores ao PIB per capita e aos gastos públicos em infraestrutura, com análise de cenários ajustando a volatilidade do financiamento de cidades inteligentes. Quando os dados de baixo para cima são escassos, as lacunas de volume são preenchidas usando medianas de preço médio de venda de três anos e pipelines de projetos regionais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias em relação a dados de importação, resultados de fabricantes de equipamentos originais e licitações de instalação antes da aprovação do analista sênior. Os relatórios são atualizados anualmente; atualizações intermediárias ocorrem quando surgem choques materiais de política, preços ou capacidade, garantindo que os clientes recebam a visão mais recente e validada.

Por que a Linha de Base de Sensores de Tráfego da Mordor Inspira Confiança

As estimativas publicadas divergem porque as empresas variam a inclusão de sensores, o momento da taxa de câmbio e a cadência de atualização.

Os principais fatores de divergência incluem: alguns estudos mesclam câmeras e plataformas em nuvem com sensores, outros congelam as taxas de câmbio, e vários extrapolam contagens históricas sem validação de campo, enquanto a Mordor revisita continuamente as premissas por meio de entrevistas ao vivo e reruns anuais do modelo.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,72 B (2025) | ||

| USD 24,30 B (2024) | Consultoria Regional A | Agrupa plataformas e serviços de gestão de tráfego em rede; consolidação de receita apenas; sem verificações do lado da demanda |

| USD 0,566 B (2021) | Consultoria Global B | Omite sensores LiDAR e de IoT celular; usa ano-base desatualizado, taxas de câmbio fixas de 2020, geografia limitada |

Em resumo, nosso escopo disciplinado, modelo combinado de cima para baixo e de baixo para cima, e validação primária contínua oferecem aos tomadores de decisão uma linha de base equilibrada que pode ser rastreada até variáveis transparentes e reproduzida com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de tráfego?

O mercado está em USD 0,78 bilhão em 2026 e está projetado para subir para USD 1,17 bilhão até 2031 com uma CAGR de 8,38%.

Qual segmento cresce mais rapidamente no mercado de sensores de tráfego?

Os sensores baseados em LiDAR registram a CAGR mais alta de 12,02% à medida que os operadores migram para detecção não intrusiva de alta resolução.

Por que os links de IoT celular estão ganhando força?

Os planos nacionais de V2X e as implantações de 5G favorecem o perfil de baixa latência e alta largura de banda do celular, impulsionando o segmento de conectividade para uma CAGR de 13,16%.

Qual região lidera a adoção?

A Ásia-Pacífico detém 34,70% da receita e apresenta a CAGR mais rápida de 11,93%, sustentada pelos programas de cidades inteligentes da China e do Japão.

Como o alto gasto de capital restringe o crescimento?

As atualizações completas de V2X em interseções podem custar bilhões, e a perturbação do pavimento durante as instalações intrusivas leva as agências a optar por alternativas portáteis e sem fio.

Página atualizada pela última vez em: