Tamanho e Participação do Mercado de Sacolas de Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

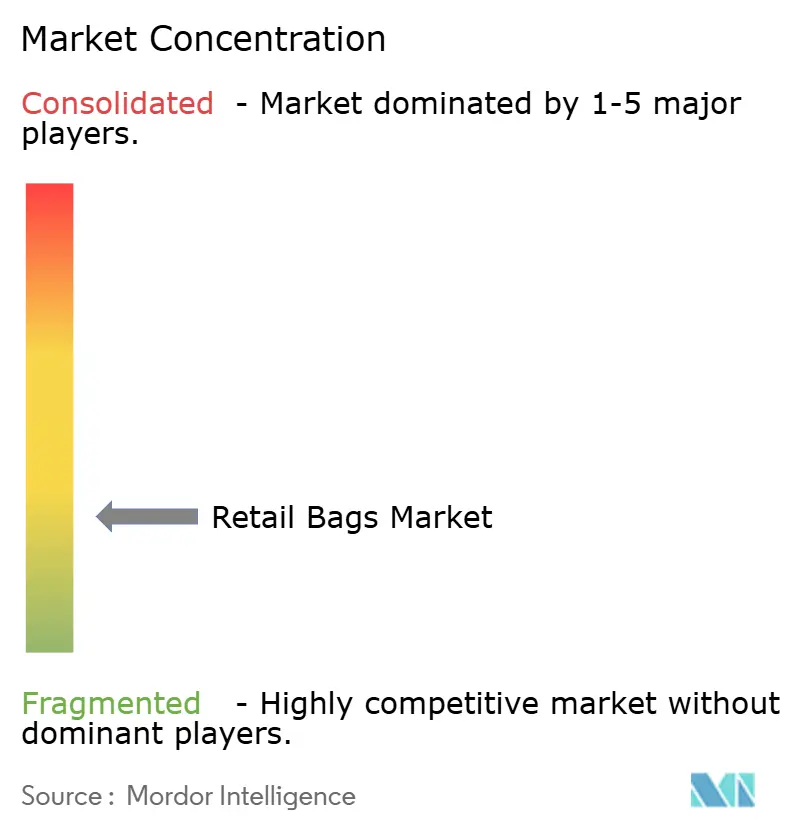

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sacolas de Varejo por Mordor Intelligence

Espera-se que o mercado de sacolas de varejo cresça de USD 18,97 bilhões em 2025 para USD 19,99 bilhões em 2026 e está previsto para atingir USD 25,96 bilhões até 2031 a uma CAGR de 5,37% no período 2026-2031. O crescimento é impulsionado pelas restrições ao uso de plásticos de uso único nos Estados Unidos e na União Europeia, pelo aumento dos volumes de e-commerce que exigem embalagens secundárias de tamanho adequado e pelos compromissos das marcas com alternativas de papel recicláveis. A proibição californiana de 2026 de todas as sacolas plásticas em caixas registradoras e a taxa de sacolas para uso externo do Colorado ilustram como o impulso regulatório reformula as estratégias de aquisição, enquanto as leis de Responsabilidade Estendida do Produtor (REP) incentivam os conversores a investir em sistemas de circuito fechado. A volatilidade das matérias-primas adiciona complexidade: em abril de 2024, os preços do polietileno subiram 3 centavos por libra-peso, mesmo com o polipropileno recuando 2 centavos, corroendo as margens dos conversores. A consolidação entre os grandes grupos globais de embalagens intensifica ainda mais a concorrência, posicionando os grandes players para absorver custos de conformidade e expandir o alcance geográfico sob padrões de qualidade unificados. A Ásia-Pacífico domina o consumo com 35,67% de participação na receita em 2024, devido à rápida urbanização e aos canais de varejo com foco em dispositivos móveis, enquanto as sacolas de papel registram a expansão mais rápida com CAGR de 6,89%, à medida que os varejistas substituem os SKUs de polietileno tradicionais.

Principais Conclusões do Relatório

- Por tipo de material, o papel registrou uma CAGR de 6,71% e está a caminho de se tornar o componente de avanço mais rápido do mercado de sacolas de varejo até 2031.

- Por tipo de sacola, os formatos de tote e reutilizável registraram uma taxa de crescimento de 8,62%, liderando a expansão do segmento dentro do mercado de sacolas de varejo.

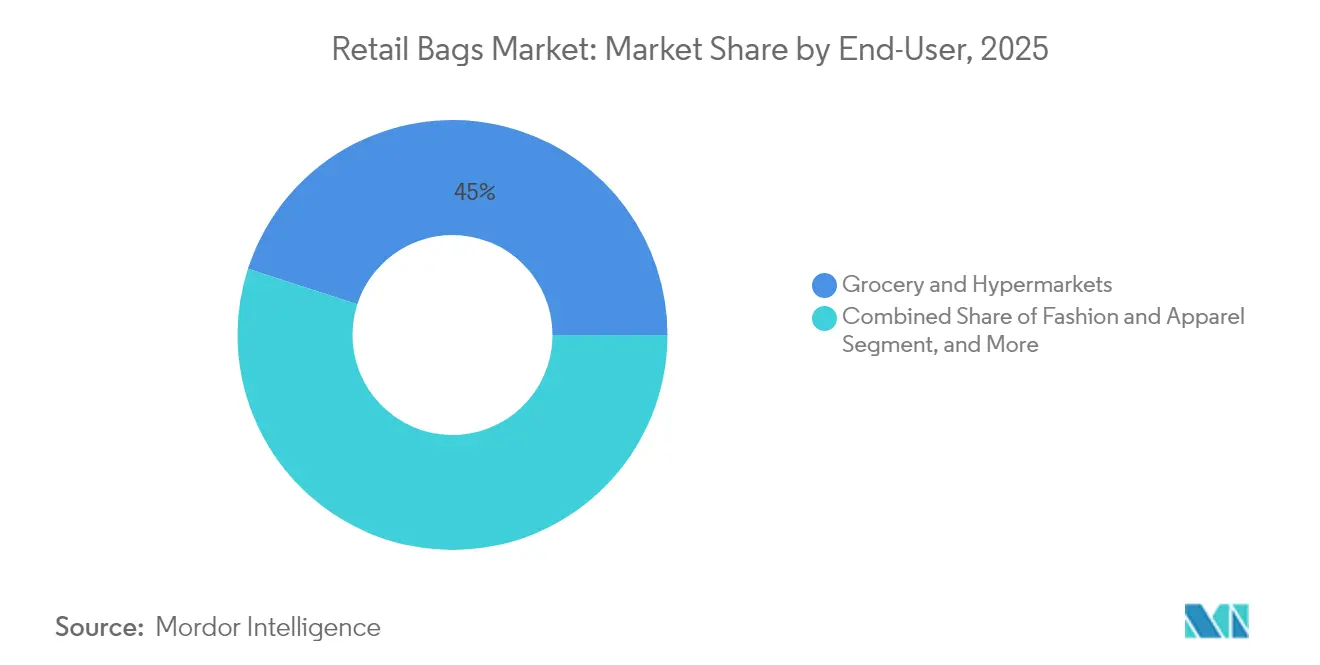

- Por usuário final, supermercados e hipermercados retiveram 45,02% da participação do mercado de sacolas de varejo em 2025, enquanto os canais de serviços de alimentação e QSR registraram a maior CAGR de 7,08%.

- Por canal de distribuição, os marketplaces de e-commerce entregaram uma CAGR de 8,11%, superando as rotas de atacado tradicionais dentro do mercado de sacolas de varejo.

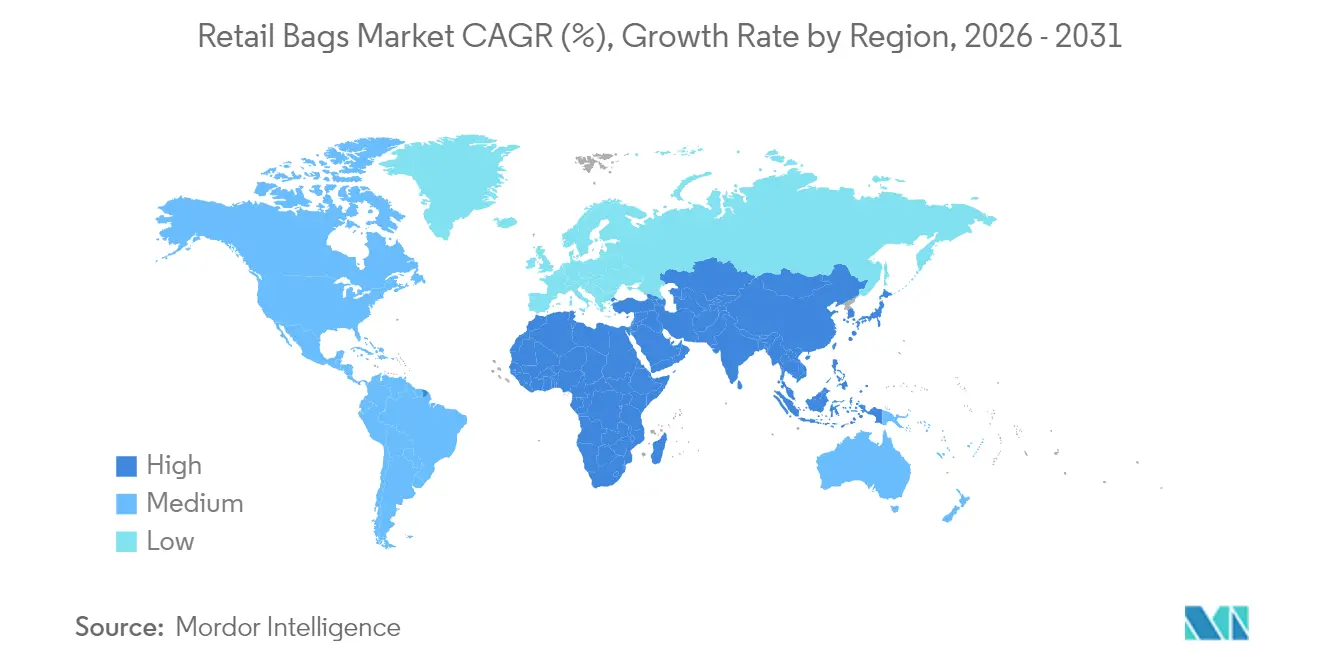

- Por geografia, a Ásia-Pacífico controlou 35,41% da receita de 2025 e está projetada para crescer a uma taxa composta de 7,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sacolas de Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de redução de plásticos e proibições de uso único | +1.2% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Rápido crescimento do abastecimento de supermercados e quick-commerce | +0.9% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Pivô dos proprietários de marcas para sacolas de papel e têxteis | +0.8% | Global, liderado por América do Norte e UE | Médio prazo (2-4 anos) |

| Impressão flexográfica otimizada em custos impulsionando a marca no varejo | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Sacolas inteligentes prontas para RFID melhorando o controle de perdas | +0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Programas de coleta em circuito fechado por grandes varejistas | +0.4% | América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Redução de Plásticos Reformulam a Arquitetura do Mercado

As proibições de sacolas de uso único agora cobrem 13 estados americanos, com o Projeto de Lei do Senado 1053 da Califórnia eliminando substitutos plásticos mais espessos e exigindo 40% de conteúdo reciclado em sacolas de papel a partir de 2026, aumentando para 50% até 2028. Os supermercados também devem substituir os sacos para hortifrutis no pré-caixa a partir de janeiro de 2025, uma mudança estimada em 176.000 unidades por loja média a cada mês.[1]Departamento de Receita da Califórnia, "Taxa de Sacola para Uso Externo," tax.colorado.gov O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia estabelece limites equivalentes de conteúdo reciclado, garantindo alinhamento global. Essas políticas aceleram a demanda por embalagens à base de fibra e transmitem aos consumidores um sinal direto de preços por meio de taxas obrigatórias de sacolas, conferindo às fábricas de papel nacionais uma vantagem estrutural dentro do mercado de sacolas de varejo.

Rápido Crescimento do Abastecimento de Supermercados e Quick-Commerce

Os centros de microatendimento comprimem as janelas de entrega para menos de 30 minutos, forçando as embalagens a sobreviver ao manuseio robótico e a totes densamente embalados. As dark stores urbanas, portanto, especificam fundos reforçados e revestimentos resistentes à umidade, elevando os valores unitários dentro do mercado de sacolas de varejo. Dados de tamanho de cesta de grandes redes de supermercados mostram aumentos de 12 a 20% nos custos de embalagem quando os SKUs de plástico são trocados por alternativas de papel; os varejistas recuperam as despesas por meio de taxas de 10 centavos por sacola introduzidas sob a lei estadual. A integração de etiquetas RFID em logotipos impressos em flexografia permite a visibilidade do estoque na última milha, um atributo que exige um prêmio de USD 0,02, mas reduz as perdas em categorias de alto valor em até 30%.

Pivô dos Proprietários de Marcas para Sacolas de Papel e Têxteis

Mars, Boots e Morrisons removeram coletivamente mais de 1 bilhão de unidades plásticas entre 2024 e 2025 após a conversão para embalagens de fibra reciclada, reduzindo as emissões de Escopo 3 e reforçando narrativas de marca centradas em sustentabilidade. No entanto, a escassez de fibra reciclada elevou os preços médios de kraft entregue na fábrica em 25 a 30% em 2024, levando os conversores a testar insumos de palha de trigo e bambu. Estudos da OCDE apontam que as barreiras antigraxas sem flúor ainda ocupam menos de 1% do volume global, contidas por um diferencial de custo de 20 a 40% em relação à química de PFAS.

Impressão Flexográfica Otimizada em Custos Impulsiona a Marca no Varejo

A flexografia de alta definição reduz o tempo de preparação em 40%, reduzindo a quantidade mínima de pedido rentável para sacolas com marca para menos de 10.000 unidades, o que abre a participação para pequenos varejistas. Os depósitos de patentes para tintas à base de água usadas em kraft reciclado cresceram 35% em 2024, refletindo os investimentos de capital dos conversores direcionados à conformidade com a REP. A robótica automatizada de montagem de matrizes reduz a necessidade de mão de obra, um contrapeso crítico ao aumento dos salários dos operadores na América do Norte e na Europa Ocidental. Essas inovações elevam coletivamente a captura de valor por ciclo de impressão, posicionando a diferenciação gráfica como um alavancador de crescimento duradouro dentro do mercado de sacolas de varejo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade crescente das matérias-primas para polímeros reciclados | -0.8% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Custos de conformidade fragmentados entre cidades e estados | -0.5% | América do Norte, emergindo na UE | Médio prazo (2-4 anos) |

| Fadiga do consumidor com iniciativas de "traga sua própria sacola" | -0.6% | Mercados desenvolvidos, centros urbanos | Médio prazo (2-4 anos) |

| Escrutínio de PFAS e tintas tóxicas em sacolas de papel | -0.4% | Global, liderado por América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Crescente das Matérias-Primas para Polímeros Reciclados

As resinas recicladas negociadas desvinculam-se dos benchmarks de petróleo, tornando a precificação contratual imprevisível. Em abril de 2024, o polietileno spot ganhou 3 centavos por libra-peso, enquanto o polipropileno caiu 2 centavos — uma diferença que pressionou os fabricantes de filmes mistos. Os prêmios por matéria-prima pós-consumo se ampliam quando os municípios carecem de capacidade de coleta domiciliar necessária para cumprir as cotas estatutárias de conteúdo reciclado. Com os materiais representando até 70% do custo de entrega das sacolas, os conversores têm dificuldade para se proteger, forçando sobretaxas trimestrais que se propagam pelo mercado de sacolas de varejo.

Fadiga do Consumidor com Iniciativas de "Traga Sua Própria Sacola"

O monitoramento longitudinal da WRAP mostra 94% de penetração domiciliar para totes reutilizáveis, mas a reutilização média está abaixo de cinco ciclos — muito aquém dos 100 ciclos necessários para superar a carga de carbono de tecidos mais pesados. Como resultado, os varejistas vendem mais "sacolas para toda a vida", ironicamente inflacionando a tonelagem de polímero apesar dos desincentivos baseados em taxas. O acúmulo gera fluxos secundários de resíduos e compromete as métricas de economia circular, atenuando os ganhos ambientais projetados e suavizando a elasticidade da demanda dentro do mercado de sacolas de varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

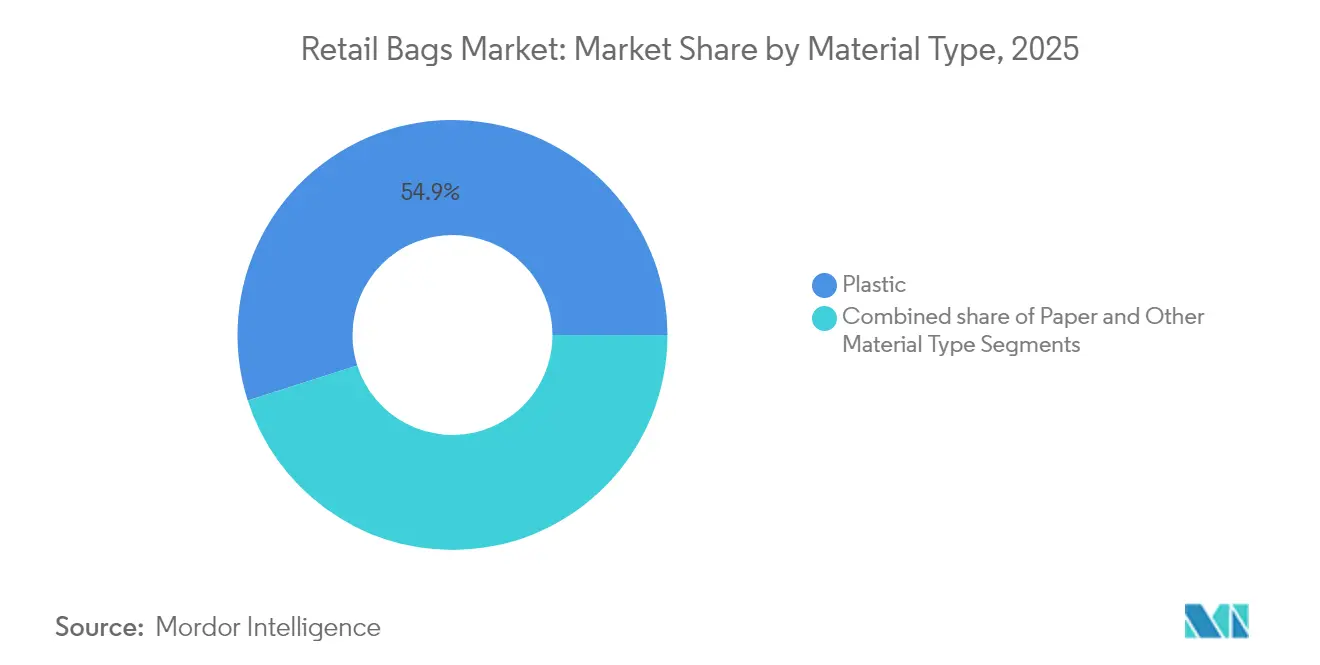

Por Tipo de Material: O Papel Supera os Plásticos em uma Combinação em Consolidação

Os substratos plásticos retiveram 54,92% de participação no mercado de sacolas de varejo em 2025, graças a cadeias de suprimentos consolidadas e ao desempenho versátil do filme. O polietileno dominou os pedidos plásticos para sacolas camiseta e sacolas recortadas, enquanto o polipropileno impulsionou SKUs reutilizáveis mais resistentes. A divergência de preços spot em abril de 2024 — polietileno subindo 3 centavos por libra-peso e polipropileno caindo 2 centavos — expôs os conversores a oscilações de margem que se propagaram em renegociações de contratos. A CAGR de 6,71% do papel o posiciona como o material de avanço mais rápido até 2031, impulsionado por metas obrigatórias de conteúdo reciclado na Califórnia e na UE. A mudança da Mars para embalagens de papel recicláveis para 200 milhões de unidades de confeitaria anualmente sublinha o impulso corporativo de abandono dos filmes à base de combustíveis fósseis.

Os fabricantes enfrentam uma inflação de custos de 25 a 30% na fibra reciclada, levando-os a garantir alternativas de palha de trigo e bagaço. Os testes de PFAS, com custo médio de USD 500 a 1.000 por SKU, combinados com encargos de reformulação de USD 50.000 a 100.000, desestimulam as fábricas menores de substituições rápidas. O portfólio de kraft da Mondi Group plc e a presença global de fábricas da Smurfit WestRock mitigam esses impactos, reforçando sua liderança dentro do mercado de sacolas de varejo. As sacolas têxteis e de biopolímero compostável permanecem nichos; no entanto, os mandatos municipais para fluxos de resíduos orgânicos na Europa e em partes da América do Norte conferem a esses formatos uma vantagem estratégica à medida que a infraestrutura municipal amadurece.

Por Tipo de Sacola: Designs de Tote Reutilizável Aceleram Apesar das Lacunas de Comportamento

Os formatos de tote e de embalagem durável avançam a uma CAGR de 8,62%, liderando a tabela de desempenho mesmo com padrões de reutilização decepcionantes. Sua trajetória está vinculada à linguagem regulatória que isenta sacolas de espessura maior das proibições de plástico, o que incentiva os varejistas a oferecerem unidades mais resistentes como opção premium. Por outro lado, as sacolas camiseta tradicionais — ainda 27,98% das remessas — enfrentam eliminação gradual em vários estados americanos e municípios da UE até 2026. Os designs de recorte personalizado e alça de remendo mantêm relevância para comerciantes especializados de vestuário e cosméticos, que valorizam acabamentos táteis e alta cobertura de tinta alcançáveis em substratos laminados. As embalagens de fundo plano e os sacos em formato D encontram preferência nos pedidos agregados de serviços de alimentação, onde selos invioláveis são obrigatórios para plataformas de entrega.

A produção média de tote de algodão ou polipropileno tecido exige de 10 a 15 vezes o material de um equivalente descartável, resultando em maiores emissões incorporadas; no entanto, o preço de varejo por unidade de USD 1,00 a 1,50 protege a rentabilidade. A atividade de patentes voltada para geometrias dobráveis e tratamentos antimicrobianos cresceu 22% em 2024, em resposta a pesquisas com consumidores que apontam higiene e conveniência de armazenamento como principais barreiras à adoção. O tamanho do mercado de sacolas de varejo para reutilizáveis está projetado para se expandir para USD 6,44 bilhões até 2031, alinhado à demanda dinâmica de redes de supermercados e lojas de desconto que oferecem recompensas de fidelidade por cada instância de reutilização.

Por Usuário Final: Serviços de Alimentação e Estabelecimentos QSR Impulsionam Volume Incremental

Os operadores de supermercados e hipermercados ancoraram 45,02% do mercado de sacolas de varejo em 2025, uma base sustentada pelas viagens semanais de compras domésticas e pelos esquemas obrigatórios de taxas de sacolas. No entanto, as redes de serviços de alimentação e fast-casual aceleram a uma CAGR de 7,08% com base em estratégias de cardápio voltadas para entrega, utilizando sacos de kraft leves com aberturas integradas de calor para combater a condensação. As auditorias de embalagem mostram que a mudança de plástico para papel resistente à gordura aumenta o custo de material por pedido em 12 a 18%, mas impulsiona a favorabilidade da marca nos índices de sustentabilidade, compensando o custo por meio de ganhos de tráfego. Os varejistas de moda e especialidades empregam papel gofrado premium e bolsas de cordão em tecido para estender a experiência na loja digitalmente por meio de links de QR code nos painéis das sacolas, capturando participação de voz nas redes sociais.

As dark stores de supermercado que lidam com mais de 1.000 pedidos diários requerem sacolas compatíveis com automação de separação por luz e capazes de empilhar em totes sem rasgar. Os transportadores habilitados para RFID geram repositórios de dados que alimentam os mecanismos de estoque e reduzem as faltas de estoque em 20%, tornando as embalagens inteligentes um valor agregado defensável que aproxima o mercado de sacolas de varejo de ecossistemas integrados de IoT. Os depósitos de patentes para revestimentos resistentes a altas temperaturas aumentaram 31% em 2024, à medida que os operadores de alimentos quentes pressionaram os fornecedores por barreiras à prova de vazamentos em conformidade com as proibições de PFAS.

Por Canal de Distribuição: Marketplaces de E-Commerce Redefinem os Requisitos Logísticos

O e-commerce capturou uma CAGR de 8,11%, o avanço mais rápido entre os canais de vendas, à medida que os líderes omnicanal exigem embalagens que funcionem em correias transportadoras de armazém, estações de retirada na calçada e redes de encomendas. As diretrizes de tamanho adequado da Amazon estipulam limites de resistência ao rasgo 40% superiores aos equivalentes nas lojas, compelindo os conversores a reforçar as emendas dos painéis e atualizar as espessuras do filme base. Os acordos direto ao varejista ainda representam 30,21% do volume, graças a sistemas legados de reabastecimento integrado que minimizam o capital de giro. Enquanto isso, a consolidação de atacadistas gera distribuidores nacionais capazes de impressão digital em pequenos lotes, dando aos comerciantes independentes acesso a embalagens personalizadas sem mínimos proibitivos.

Os programas de marca própria dentro de grupos de supermercados fixam os elementos de design centralmente, mas comprometem 30% de conteúdo reciclado, ancorando a capacidade de longo prazo para as fábricas domésticas. O tamanho do mercado de sacolas de varejo alocado para vendedores de marketplace está previsto para atingir USD 5,78 bilhões até 2031, à medida que as regras de integração de lojas virtuais impõem a conformidade com materiais recicláveis. A automação dentro dos centros de atendimento recompensa os fornecedores que entregam unidades paletizadas com tolerâncias dimensionais abaixo de ±2 mm, profissionalizando ainda mais os procedimentos operacionais padrão dos conversores.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de sacolas de varejo com 35,41% de receita em 2025 e projeta a maior CAGR de 7,62% até 2031. Os clusters urbanos na China, Índia e Indonésia migram para modelos de supermercado omnicanal que exigem sacos de kraft resistentes à umidade e totes de polipropileno tecido dimensionados para caixas de entrega por motocicleta. Os esquemas de Incentivo Vinculado à Produção na Índia motivam o investimento local em extrusão e conversão, reduzindo os prazos de entrega para marcas globais de vestuário que transferem o fornecimento da China. Os registros de patentes para substratos de sacolas biodegradáveis na APAC cresceram 45% em 2024, sinalizando atenção de P&D em misturas de fibra de baixo custo adequadas à umidade tropical.

A América do Norte navega por um conjunto fragmentado de proibições estaduais e legislação de REP. A proibição de plásticos pré-caixa na Califórnia vigente a partir de 2025 e a taxa obrigatória de 10 centavos em papel no Colorado ilustram o mosaico legal que obriga os varejistas multi-estaduais a catalogar SKUs por jurisdição. Megafusões como a parceria da Smurfit WestRock no valor de USD 11,2 bilhões diversificam as redes de fábricas e distribuem o risco regulatório. O escrutínio de PFAS permanece elevado após a Agência de Controle de Poluição de Minnesota ter detectado de 9 a 49 ppm de flúor em metade dos sacos para resíduos de jardim testados, levando à rápida substituição por revestimentos à base de água. A Europa persegue objetivos de economia circular ancorados no Regulamento de Embalagens e Resíduos de Embalagens, que codifica metas de conteúdo que repercutem nas cadeias de suprimentos globais. A Boots eliminou 900 toneladas de plástico em 2024 ao adotar sacolas de fibra reciclada, enquanto a Morrisons substituiu 150 milhões de sacos para hortifrutis por capas de papel pardo. A Mondi Group plc mantém a liderança como o maior produtor de sacolas de papel da região, implantando fábricas de kraft para equilibrar a demanda crescente de fibra com a inflação de custos impulsionada pela energia. A fadiga pública com os esquemas de traga sua própria sacola persiste; os dados da WRAP mostram que os volumes de "sacolas para toda a vida" aumentam ligeiramente apesar das taxas por sacola, complicando as metas de desvio de aterro sanitário.

Panorama regulatório

A regulamentação está moldando cada vez mais as escolhas de materiais para sacolas de varejo e as estruturas de custo de conformidade para fornecedores que atendem às principais regiões consumidoras. Na União Europeia, o Regulamento (UE) 2025/40 sobre embalagens e resíduos de embalagens (PPWR) foi publicado em 22 de janeiro de 2025 e entra em aplicação geral em 12 de agosto de 2026, substituindo o antigo quadro da diretiva de embalagens por um regulamento diretamente aplicável. O PPWR reforça os requisitos de design para reciclagem e estabelece obrigações de conteúdo reciclado para embalagens colocadas no mercado da União, com metas-chave vinculadas a 1º de janeiro de 2030. Como resultado, varejistas e conversores estão migrando para declarações mais padronizadas e especificações de material mais auditáveis.

A América do Norte ainda opera sob um mosaico de proibições, taxas e programas de EPR liderados pelos estados, que afetam a aquisição e a comunicação de dados de sacolas de varejo. Mudanças na política da Califórnia, incluindo requisitos que aumentam o conteúdo reciclado em sacolas de papel a partir de 2026 e aumentos adicionais até 2028, estão remodelando as especificações para formatos de transporte à base de fibra, enquanto taxas no estilo do Colorado reforçam os sinais de preço voltados ao consumidor. Os programas de EPR também acrescentam obrigações administrativas e financeiras: Maryland exige que as organizações de responsabilidade do produtor registrem empresas produtoras e materiais de embalagem até 1º de julho de 2026, e inicia os pagamentos de taxas de produtores a partir de 1º de janeiro de 2026, com base no peso e na quantidade do material. Isso amplia o escopo de conformidade para fornecedores de embalagens que atendem varejistas multiestaduais.

Cenário Competitivo

A consolidação define a intensidade competitiva. A fusão transatlântica da Smurfit WestRock, a união da Novolex no valor de USD 6,7 bilhões com a Pactiv Evergreen e a aquisição da DS Smith pela International Paper Company por USD 7,2 bilhões coletivamente impulsionaram os cinco principais fornecedores para 54% da capacidade global, sinalizando uma estrutura moderadamente concentrada. As vantagens de escala permitem a integração vertical de polpa de kraft, resina reciclada e conversão, garantindo conformidade regulatória a custos impulsionados pelo volume. A combinação pendente de ações totais da Amcor plc com a Berry Global promete USD 650 milhões em sinergias anuais e USD 180 milhões de P&D incremental focado em revestimentos sem PFAS.

A adoção de tecnologia diferencia os players de primeiro nível. A Smurfit WestRock investe em linhas de embalagem flexível habilitadas para inteligência artificial que ajustam automaticamente a deposição de cola com base na umidade, minimizando rejeições. A Novolex escala o kraft incorporado com RFID para controle de perdas em supermercados, enquanto a Amcor plc pilota polietileno mecanicamente reciclado proveniente da instalação da NOVA de 2025 em Indiana, canalizando a matéria-prima para programas de mailer de e-commerce. Os conversores de médio porte respondem por meio de especialização em nichos — como gravura à base de água em kraft de cana-de-açúcar ou totes reutilizáveis antimicrobianos — para defender participação contra os conglomerados.

As alianças estratégicas crescem em torno da recuperação em circuito fechado. As redes de varejo fazem parceria com o rótulo How2Recycle da Coalização de Embalagens Sustentáveis para simplificar a triagem pelos consumidores, e a Stina Inc. expande o diretório NexTrex para agregar filmes pós-consumo. A participação concede aos conversores acesso verificado à resina PCR, uma proteção crítica contra picos de preços de materiais virgens que ameaçaram as margens de EBITDA durante a temporada de produção da Costa do Golfo interrompida por furacões em 2024.

Líderes do Setor de Sacolas de Varejo

Attwoods Packaging Company

Mondi Group PLC

International Paper Company

Smurfit Westrock

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implementação do PPWR a partir de 12 de agosto de 2026 cria espaço de curto prazo para conversores que possam fornecer sacolas de varejo alinhadas ao design para reciclagem, à documentação de conteúdo reciclado e às restrições sobre substâncias químicas problemáticas. Fornecedores com especificações consistentes enfrentam menos atrito do que aqueles com lacunas entre os Estados-Membros da UE. Os apelos do setor por maior clareza na implementação, incluindo o pedido da EuroCommerce por um período de tolerância de 12 meses em torno do prazo do PPWR, apontam para uma oportunidade para fornecedores de embalagens que possam oferecer portfólios conformes por design e apoio à documentação de conformidade, particularmente para sacolas de papel sob maior escrutínio de PFAS e revestimentos de barreira.

Os programas de sustentabilidade de varejo e marcas também estão se traduzindo em substituição de materiais e trabalhos de redesign, que se refletem na demanda por sacolas de varejo de papel e plásticos monomateriais recicláveis. Em junho de 2026, a Carrefour anunciou uma iniciativa para remover 5.000 toneladas de plástico das embalagens, migrando formatos selecionados para papel cartão e expandindo conceitos de reabastecimento, reforçando o movimento mais amplo do varejo em direção a sistemas de embalagens à base de fibra e redesenhados. Divulgações de empresas indicam ainda escala de substituição em embalagens adjacentes, como a Graphic Packaging relatando 880 milhões de embalagens plásticas substituídas por alternativas de papel cartão em 2025, e a Mars relatando 18.721 toneladas métricas de plástico reciclado usadas em 2025 (9,2% de seu portfólio global de plástico). Juntas, essas divulgações sustentam a demanda por matéria-prima reciclada verificada e cadeias de suprimento rastreáveis que podem se refletir nas especificações de sacolas de varejo.

Desenvolvimentos recentes do setor

- Julho de 2026: A Smurfit WestRock firmou parceria com a Coca-Cola China em embalagens à base de papel vinculadas à Copa do Mundo de 2026, abrangendo kits de presente e soluções de varejo multiformato. A colaboração destaca como grandes eventos de marca estão sendo usados para acelerar substituições à base de papel e impulsionar prazos de entrega mais rápidos para o fornecimento de embalagens promocionais em alto volume. Também reforça o papel das redes de papel em escala para atender cronogramas comprimidos e preferências de material impulsionadas pela conformidade.

- Abril de 2026: A Mondi inaugurou uma nova instalação de produção de sacolas de papel em Pittsburgh, Pensilvânia, com capacidade anual declarada de 300 milhões de sacolas. A capacidade adicional visa usos finais de comércio eletrônico e industriais (incluindo alimentos, ração e materiais de construção), fortalecendo o fornecimento local e reduzindo a exposição a prazos de entrega para compradores norte-americanos que navegam por regras de sacolas em evolução e requisitos de conteúdo reciclado. A medida também sinaliza investimento contínuo em soluções de transporte à base de papel, à medida que os varejistas substituem os formatos de checkout plástico tradicionais.

- Outubro de 2025: A ProAmpac adquiriu as operações de conversão de sacolas nos EUA da International Paper na Califórnia, Oregon e Texas. A transação transfere ativos de conversão para uma especialista em embalagens flexíveis e apoia a racionalização do portfólio por um grande produtor de papel. Para sacolas de varejo, isso aumenta a intensidade competitiva na conversão e pode ampliar o acesso a estruturas de sacolas diferenciadas e capacidades de impressão sob uma plataforma dedicada de embalagens.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de sacolas de varejo abrange sacolas de transporte e compras usadas em pontos de venda de varejo e serviços de alimentação, em materiais comuns como plástico, papel e outras alternativas. Dimensionamos o mercado com base em valor, em USD, nas principais regiões.

Exclusões de escopo: este dimensionamento exclui o valor da produção upstream de resina ou celulose de papel e também exclui sacolas de embalagem industrial não destinadas ao varejo que não atendem ao uso de transporte em nível de loja.

Visão geral da segmentação

- Por Tipo de Material

- Plástico

- Polietileno (PE)

- Polipropileno (PP)

- Outros Plásticos (PET, rPET, PLA)

- Papel

- Outro Tipo de Material

- Plástico

- Por Tipo de Sacola

- Camiseta / Regata

- Recorte / Alça de Remendo

- Tote e Reutilizável

- Embalagem de Fundo Plano / Formato D

- Saco de Lixo / Forro

- Por Usuário Final

- Supermercados e Hipermercados

- Serviços de Alimentação e QSR

- Moda e Vestuário

- Marketplaces de E-Commerce

- Outros Formatos de Varejo

- Por Canal de Distribuição

- Direto ao Varejista

- Atacadistas de Embalagens

- Marca Própria de Redes de Varejo

- Marketplaces de E-Commerce

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa restringindo o contexto de demanda para sacolas de compras e transporte, mapeando então as mudanças de política e material que alteram os padrões de consumo. Baseamo-nos em séries de dados públicos e documentos oficiais para entender a intensidade das embalagens por atividade de varejo, e para verificar a plausibilidade da rapidez com que os formatos de papel, reutilizáveis e plásticos mais finos se substituem entre si.

As fontes usadas incluem referências públicas e oficiais, como estatísticas comerciais da UN Comtrade, indicadores macroeconômicos do Banco Mundial, métricas ambientais e de plásticos da OCDE, publicações da EPA dos EUA sobre embalagens e resíduos, e publicações da UE sobre normas de embalagens e resíduos. Também usamos registros de empresas e apresentações a investidores para acréscimos de capacidade e comentários sobre o mix de materiais, além de sites de imprensa e associações confiáveis para cronogramas regulatórios. Em alguns pontos, assinaturas pagas são usadas apenas para verificar dados financeiros de empresas, sinais de envio e atividade de patentes relacionadas a materiais recicláveis e compostáveis para sacolas. Esses exemplos não são exaustivos, e fontes públicas adicionais são usadas para coletar, validar e esclarecer pontos de dados durante o trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para confirmar como os formatos de varejo estão comprando sacolas, como os preços estão mudando por material, e onde as regulamentações estão se tornando mais restritivas mais rapidamente do que a média das manchetes sugere. Conversamos com conversores, fornecedores de materiais, distribuidores e contatos de compras de varejo na APAC, EMEA e Américas, para que as premissas sobre mudança de mix, taxas de reutilização e transferência de movimentos de matéria-prima possam ser verificadas e, então, corrigidas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 38% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 35% |

| Players menores: 16% | Gerentes: 58% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O modelo central usa uma abordagem top-down, na qual indicadores de atividade de varejo e intensidade de embalagens são usados para reconstruir os pools de demanda, que são então convertidos em valor usando níveis de preço específicos por material. Em seguida, corroboramos os totais com verificações seletivas bottom-up, como verificações de preço amostradas, divulgações de receita de conversores e feedback de canal sobre volumes, e ajustamos lacunas quando a cobertura é desigual entre regiões.

Os insumos relevantes para este mercado incluem o ritmo de proibições e taxas sobre sacolas plásticas, taxas de adoção de sacolas reutilizáveis, mudanças na gramatura e no conteúdo reciclado das sacolas de papel, movimentos de preço de matéria-prima (polímero e papel), crescimento dos formatos de varejo (supermercados, serviços de alimentação e outros varejos) e fluxos comerciais de sacolas acabadas em mercados dependentes de importação. Para a previsão, utiliza-se análise de cenários para refletir diferentes velocidades de aplicação de políticas e taxas de substituição, e então o caminho escolhido é alinhado ao que os entrevistados consideram o cenário mais provável. Quando as verificações bottom-up não cobrem pequenos conversores ou o fornecimento informal, aplicamos fatores de ajuste calibrados com base na participação comercial, densidade do varejo regional e dispersão de preços observada.

Validação de Dados e Ciclo de Atualização

A validação é feita triangulando os resultados do modelo com sinais independentes, incluindo padrões comerciais de sacolas acabadas, indicadores públicos de resíduos de embalagens e tendências de crescimento do varejo por região. Os valores discrepantes são revisados quanto a erros de unidade, tempo de conversão de moeda e mudanças súbitas no mix de materiais, e as premissas são então reverificadas com chamadas de acompanhamento quando as variações não são explicáveis.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas, para que os cálculos, a lógica das unidades e os fatores narrativos permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por mudanças relevantes de política, choques de preço significativos ou grandes anúncios de capacidade. Imediatamente antes da entrega, realizamos uma última rodada de atualização para que os números reflitam o feedback público e primário mais recente disponível.

Tamanho do Mercado de Sacolas de Varejo da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para sacolas de varejo podem parecer muito distantes entre si, mesmo quando aparentemente descrevem o mesmo setor, porque as escolhas de escopo subjacentes e a lógica de precificação não estão sempre alinhadas. As diferenças geralmente vêm do que é contado como uma sacola de varejo, quais usuários finais estão incluídos e a que velocidade se presume que ocorra a mudança de material para papel e formatos reutilizáveis.

Algumas estimativas ampliam o escopo agrupando embalagens adjacentes, como sacos de lixo, sacos industriais ou gastos mais amplos com embalagens flexíveis, o que eleva o valor mesmo que a demanda por sacolas de transporte de varejo esteja estável. Na Mordor Intelligence, o total é limitado a sacolas de transporte de varejo e serviços de alimentação (plástico, papel e outros materiais), e é validado usando o momento das regulamentações, verificações de mudança de mix e progressão realista de preços, o que mantém o valor de 2025 vinculado ao que os varejistas realmente compram.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 18,97 bilhões de USD (2025) | |

| Consultoria Global A | 23,60 bilhões de USD (2025) | Utiliza uma definição de embalagem mais ampla que parece combinar sacolas de transporte de varejo com demanda mais ampla de embalagens flexíveis e sacos de lixo, e assume uma expansão de preços mais rápida sem verificações consistentes baseadas em políticas. |

| Associação do Setor B | 15,20 bilhões de USD (2025) | Depende fortemente de volumes de produção reportados e reduções de plástico impulsionadas pela conformidade, o que pode subestimar o valor de sacolas de papel e reutilizáveis em regiões onde importações e formatos premium são relevantes. |

A dispersão na tabela decorre principalmente de se categorias de embalagens adjacentes são adicionadas e de como a precificação é tratada durante a substituição de materiais. Ao manter o escopo ancorado na demanda por sacolas de transporte e, em seguida, verificar cruzadamente o mix, o ritmo regulatório e a exposição comercial, chegamos a um valor mais fácil de rastrear e reproduzir quando as premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sacolas de varejo?

O mercado de sacolas de varejo está avaliado em USD 19,99 bilhões em 2026.

Com que velocidade o mercado de sacolas de varejo crescerá até 2031?

Está previsto para se expandir a uma CAGR de 5,37%, atingindo USD 25,96 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente?

As sacolas de papel lideram com uma CAGR de 6,71% até 2031, impulsionadas pelos mandatos de redução de plásticos.

Por que os totes reutilizáveis são controversos apesar das vendas robustas?

Estudos da WRAP mostram que os totes médios são reutilizados menos de cinco vezes, muito abaixo dos 100 ciclos necessários para compensar sua maior pegada de material, gerando preocupações com resíduos.

Como os regulamentos estão influenciando o mercado de sacolas de varejo na América do Norte?

Proibições estaduais como o SB 1046 da Califórnia e estruturas de taxas como a cobrança de 10 centavos do Colorado compelem os varejistas a migrar para sacolas de papel com conteúdo reciclado ou sacolas compostáveis certificadas.

Página atualizada pela última vez em: