Tamanho e Participação do Mercado de Sacos de Lixo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

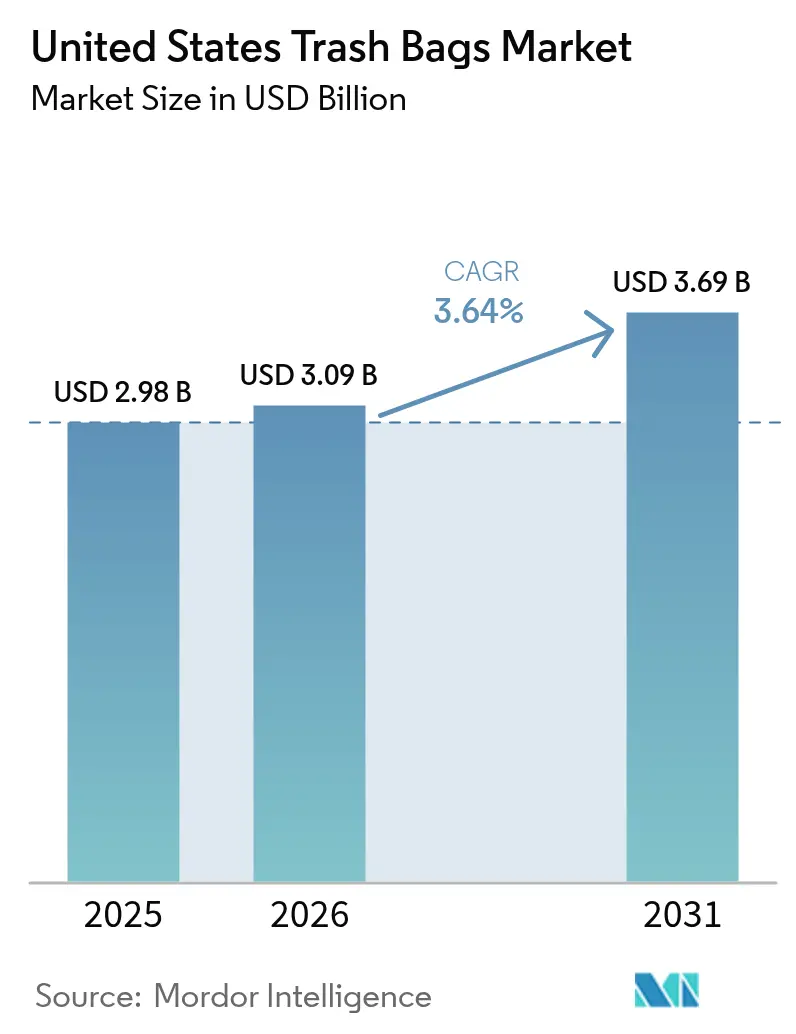

| Tamanho do mercado no ano base (2025) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sacos de Lixo dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de sacos de lixo dos Estados Unidos em 2026 é estimado em USD 3,09 bilhões, crescendo a partir do valor de 2025 de USD 2,98 bilhões, com projeções para 2031 mostrando USD 3,69 bilhões, crescendo a um CAGR de 3,64% no período 2026-2031. Os mandatos de segregação de resíduos dos setores de saúde, serviços de alimentação e municipal são o principal motor de crescimento, enquanto os resíduos de embalagens — 28,1% do fluxo de resíduos sólidos urbanos (RSU) de 292,4 milhões de toneladas em 2024 — reforçam a demanda estável residencial e comercial.[1]"Advancing Sustainable Materials Management: 2018 Fact Sheet," Agência de Proteção Ambiental dos EUA, epa.gov As oscilações nos preços de resinas vinculadas às restrições de produção na Costa do Golfo adicionam volatilidade de custos; no entanto, a inovação de materiais em filmes compostáveis e polietileno com conteúdo reciclado sustenta a defesa das margens. Compradores institucionais aceleram a adoção de soluções de contenção antimicrobianas e codificadas por cores para cumprir os protocolos de controle de infecção dos Centros de Controle e Prevenção de Doenças (CDC). Enquanto isso, os canais de comércio eletrônico baseados em assinatura reconfiguram os padrões de aquisição, permitindo compras em grandes volumes e reabastecimento automatizado para instalações comerciais.

Principais Conclusões do Relatório

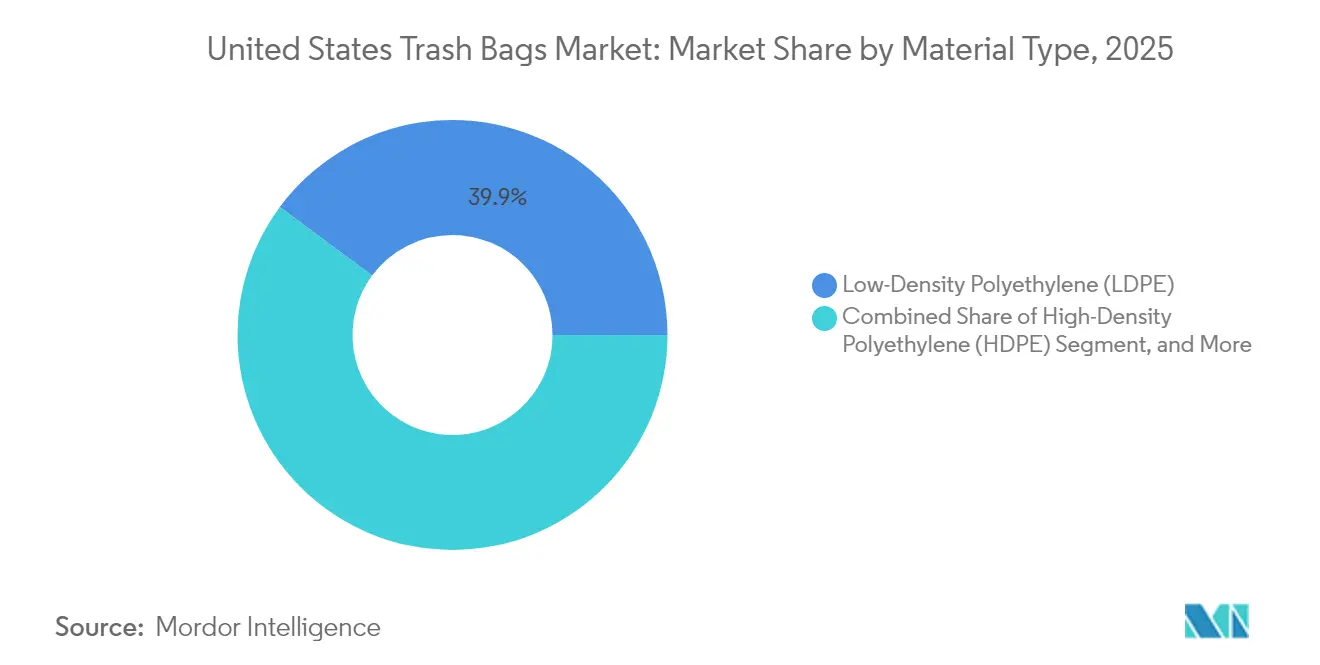

- Por tipo de material, o Polietileno de Baixa Densidade (PEBD) deteve 39,85% da participação no mercado de sacos de lixo dos Estados Unidos em 2025. Os plásticos de base biológica/biodegradáveis estão projetados para se expandir a um CAGR de 4,52% até 2031, a taxa de crescimento mais rápida entre todos os materiais.

- Por capacidade, o segmento acima de 30 galões avança a um CAGR de 4,91% entre 2026 e 2031.

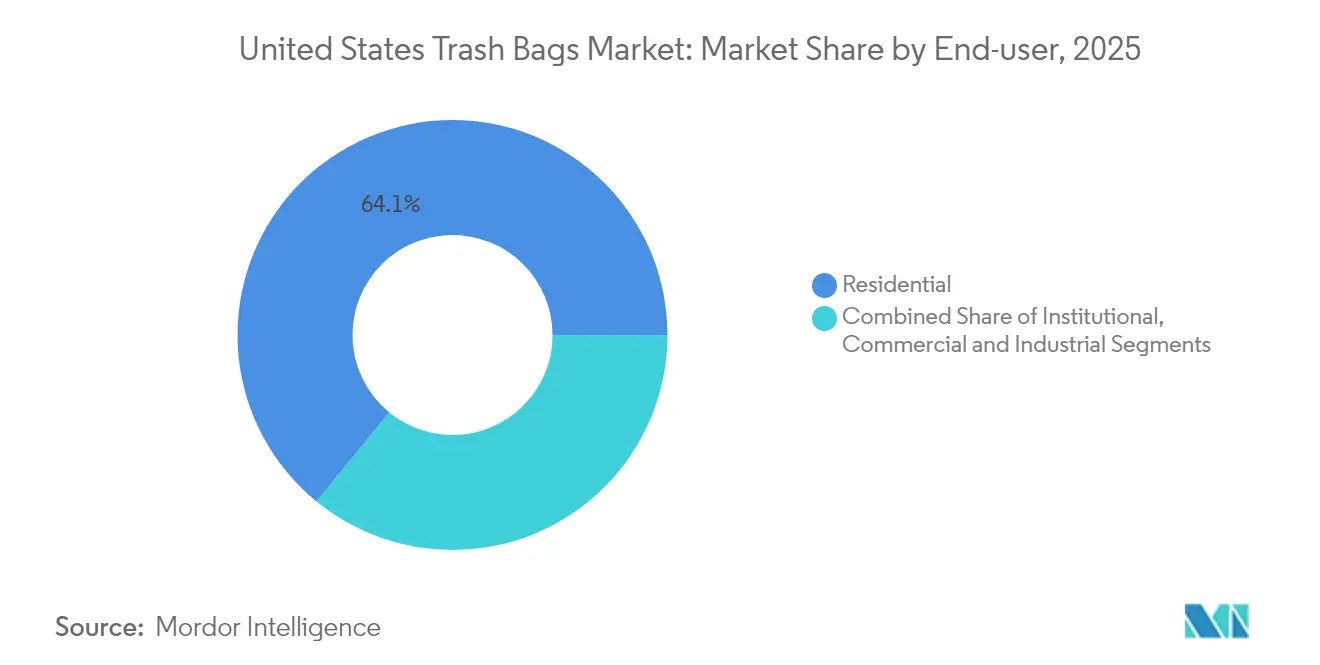

- Por usuário final, as aplicações institucionais têm previsão de crescer a um CAGR de 4,74%, enquanto a demanda residencial reteve 64,10% do tamanho do mercado de sacos de lixo dos Estados Unidos em 2025.

- Por canal de distribuição, o varejo online registrou o maior CAGR em 5,05%, em contraste com a participação de receita de 54,10% do varejo físico em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sacos de Lixo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por sacos compostáveis e oxobiodegradáveis | +0.9% | Nacional, concentrada em CA, OR, WA, VT | Médio prazo (2-4 anos) |

| Aumento dos mandatos de higiene e segregação de resíduos | +0.7% | Nacional, ênfase em saúde/institucional | Curto prazo (≤ 2 anos) |

| Expansão do e-groceries aumentando o consumo doméstico de sacos | +0.6% | Nacional, concentração urbana | Curto prazo (≤ 2 anos) |

| Adoção de sacos infundidos com aditivos antimicrobianos | +0.4% | Nacional, foco em saúde/serviços de alimentação | Médio prazo (2-4 anos) |

| EPR estadual incentivando sacos recicláveis mais espessos | +0.5% | CA, CO, ME, OR, MN, MD | Longo prazo (≥ 4 anos) |

| Assinaturas de dispensadores inteligentes para sacos de reposição | +0.3% | Nacional, instalações comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por sacos compostáveis e oxobiodegradáveis

Os mandatos municipais de desvio de orgânicos criam uma base de clientes verificada para revestimentos certificados pela norma ASTM D6400. A Lei de Reciclagem Universal de Vermont, por exemplo, obriga as empresas que geram mais de 26 galões de resíduos alimentares semanalmente a adotar contenção compostável certificada, enquanto USD 32 milhões em subsídios federais de infraestrutura concedidos em 2024 estão expandindo a capacidade de compostagem industrial de 185 para uma projeção de 275 instalações até 2027.[2]"Universal Recycling Law Implementation Guide," Agência de Recursos Naturais de Vermont, anr.vermont.gov Apesar do forte estímulo político, os revestimentos de ácido polilático (PLA) ainda requerem temperaturas de compostagem industrial ≥ 140 °F e apresentam sensibilidade à umidade durante o transporte; estudos laboratoriais mostram janelas de degradação que variam de 90 dias em instalações otimizadas a 180 dias em ambientes menos controlados.

Aumento dos mandatos de higiene e segregação de resíduos

As orientações de controle de infecção do CDC instruem os prestadores de serviços de saúde a diferenciar os fluxos de resíduos gerais, médicos regulamentados e farmacêuticos, promovendo a aquisição de sacos codificados por cores ou antimicrobianos certificados conforme o FDA 21 CFR 178.3297. Um hospital com 500 leitos gera 25–30 libras de resíduos por leito ocupado por dia, 85% dos quais ainda se enquadram como RSU "geral", mas não podem ser misturados com resíduos de varejo devido ao risco de contaminação cruzada. A Joint Commission exige que todos os 6.090 hospitais acreditados nos EUA documentem protocolos de manuseio de resíduos, ampliando o volume institucional endereçável.

Expansão do e-groceries aumentando o consumo doméstico de sacos

As vendas de alimentos por comércio eletrônico atingiram USD 9,3 bilhões em 2024, e cada pedido entregue introduz de 4 a 7 componentes de embalagem distintos no fluxo de resíduos residenciais. Pesquisas mostram que os domicílios descartam 23–35% mais material do que os compradores em loja, e 78% colocam todas as embalagens de entrega em sacos de lixo convencionais em vez de programas especializados de reciclagem. A cidade de Nova York registrou um aumento de 12% na tonelagem de RSU residencial em correlação direta com a adoção de compras de supermercado sob demanda, demonstrando a intensidade regional nos mercados urbanos.

Adoção de sacos infundidos com aditivos antimicrobianos

As formulações de nanopartículas de prata ou cobre alcançam 99,9% de redução bacteriana em 24 horas conforme os testes da ISO 22196, atendendo aos requisitos de controle de patógenos em hospitais e operações de retaguarda de restaurantes. A Patente US 11.234.567 codifica um método de dispersão que preserva a resistência à tração, permitindo filmes conformes com a saúde sem sacrifício da capacidade de carga. A pesquisa da Associação Nacional de Restaurantes de 2024 revelou que 67% dos estabelecimentos priorizam embalagens antimicrobianas para atender aos padrões revisados do ServSafe.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições aos plásticos de uso único | -0.8% | CA, OR, WA, NY, em expansão nacional | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de resinas virgens | -0.5% | Nacional, centros de produção na Costa do Golfo | Curto prazo (≤ 2 anos) |

| Infraestrutura de compostagem restringindo sacos convencionais | -0.4% | Regional, em expansão com a infraestrutura | Médio prazo (2-4 anos) |

| Compactadores de lixo reduzindo o consumo de sacos | -0.3% | Instalações comerciais/industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições aos plásticos de uso único

A SB 54 da Califórnia impõe taxas graduais ao produtor e limitações de acesso ao mercado que adicionam custos de conformidade equivalentes a 8–12% da receita do produto, enquanto 127 projetos de lei de regulamentação de plásticos introduzidos em 35 estados em 2024 indicam um risco político crescente.[3]"2024 Plastic Legislation Tracking," Conferência Nacional de Legislaturas Estaduais, ncsl.org Produtores que não cumprirem as metas de conteúdo reciclado ou de redução podem enfrentar proibições de espaço em prateleiras.

Volatilidade nos preços de resinas virgens

Os preços do filme de PEBD oscilaram 18–25% por trimestre em 2024, à medida que o Furacão Francine paralisou temporariamente seis complexos petroquímicos, reduzindo a produção doméstica em 15%. As matérias-primas representam 65–75% dos custos totais de fabricação; a proteção das margens, portanto, depende de cláusulas de precificação dinâmica, instrumentos de hedge ou diversificação de insumos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Filmes de Base Biológica Ganham Impulso

O Polietileno de Baixa Densidade comandou 39,85% da participação no mercado de sacos de lixo dos Estados Unidos em 2025, sustentado pelo baixo custo e pela ampla infraestrutura de processamento. No entanto, os plásticos de base biológica/biodegradáveis estão a caminho de um CAGR de 4,52%, o mais alto entre todos os materiais, impulsionados pelos mandatos municipais de compostagem. Dentro deste segmento, as blendas de PBAT-PLA que atendem às normas ASTM D6400 podem alcançar compostabilidade industrial em noventa dias e operar em linhas de filme soprado existentes, mitigando os gastos de capital para os conversores. Uma patente derivada, US 11.456.789, detalha aditivos de extensão de cadeia que aumentam a resistência ao rasgo para corresponder ao PEBD. O polietileno pós-consumo reciclado (PCR) é outro subconjunto de rápido crescimento porque os estatutos de EPR especificam limites mínimos de PCR para sacos usados em programas de coleta seletiva.

A supervisão regulatória orienta as escolhas de formulação. O FDA 21 CFR 174.5 regulamenta os materiais reciclados em artigos de contato indireto com alimentos, enquanto a certificação ASTM D6400 é vital para o acesso às licitações de desvio de orgânicos. Os produtores que podem combinar a inclusão de PCR e as credenciais de compostabilidade desfrutam de posicionamento premium, particularmente na Califórnia, Oregon e Vermont, onde as políticas de aquisição concedem pontos de conformidade para cada atributo.

Por Capacidade/Tamanho do Saco: Grandes Formatos para Eficiência Comercial

A categoria acima de 30 galões é a faixa de crescimento mais rápido, com um CAGR de 4,91%, impulsionada pelos projetos de estações centrais de resíduos em hospitais, aeroportos e campi educacionais. Revestimentos maiores estendem os intervalos de coleta e reduzem o trabalho de limpeza em 25-40%, resultados respaldados por estudos do CDC sobre mitigação do risco de infecção. A fabricação desses grandes formatos requer cabeçotes de matriz multicamada e sistemas mais rigorosos de controle de espessura para evitar paredes laterais fracas; apenas o nível superior dos conversores possui tais capacidades atualmente, reforçando as barreiras competitivas.

A faixa de 13-30 galões deteve 38,20% do tamanho do mercado de sacos de lixo dos Estados Unidos em 2025, favorecida pela versatilidade em cozinhas residenciais e banheiros comerciais. Sacos de até 3 galões e de 3-13 galões permanecem de nicho, mas indispensáveis para zonas de preparo de alimentos e transporte de amostras biomédicas. Enquanto isso, os revestimentos para compactadores de lixo na classe de espessura de 2,0-3,0 mil comandam preços mais altos, mas com menos unidades vendidas, diluindo levemente o crescimento geral do volume para espessuras padrão.

Por Usuário Final: Hospitais Impulsionam a Adoção Institucional

O consumo residencial representou 64,10% da receita de 2025, ancorado pelo descarte doméstico rotineiro. No entanto, as instalações institucionais — hospitais, centros de cuidados de longa duração, edifícios governamentais — têm previsão de crescer a um CAGR de 4,74%, notavelmente mais rápido do que o mercado agregado. Um hospital com 500 leitos pode segregar quinze frações de resíduos, cada uma necessitando de uma cor de revestimento distinta, eficácia antimicrobiana ou especificação de carga. Os protocolos de controle de infecção do CDC e as auditorias de conformidade da Joint Commission fixam esses requisitos em contratos de aquisição plurianuais, criando demanda estável. Os usuários comerciais e industriais (C&I) concentram-se em programas de redução de custos; estruturas de filmes em microcamadas que oferecem espessuras menores sem perda de tração atraem fortemente grandes varejistas e redes de restaurantes de serviço rápido.

Trabalhos acadêmicos confirmam que os revestimentos antimicrobianos podem reduzir a contaminação cruzada de superfícies em 45-60%, ajudando os hospitais a justificar prêmios de 8-15% sobre os produtos convencionais. Esse diferencial de custo é frequentemente recuperado por meio da redução das penalidades por infecções associadas à assistência à saúde (IAAS).

Por Canal de Distribuição: Plataformas Digitais Reescrevem a Logística

O varejo online, englobando tanto canais diretos ao consumidor quanto portais B2B, está registrando um CAGR de 5,05% até 2031 ao oferecer pacotes de assinatura escalonados, descontos para pedidos em grandes volumes e rastreamento em tempo real. Hospitais que adotaram a aquisição eletrônica centralizada reduziram em 30-40% as despesas administrativas ao automatizar aprovações e consolidar remessas em múltiplos campi. A integração com dispensadores inteligentes amplifica as economias ao sincronizar os gatilhos de reabastecimento com os dados de consumo.

Mesmo com esses ganhos, o varejo físico ainda controla 54,10% da receita de 2025, aproveitando a imediatez do ponto de venda e a merchandização em gôndolas. Os grandes varejistas de materiais de construção atendem ao reabastecimento doméstico emergencial, especialmente durante eventos climáticos quando os prazos de entrega online se prolongam. Os distribuidores que atendem a contas C&I agregam valor por meio de treinamento técnico e auditorias de adequação de revestimentos, um pacote de serviços não facilmente replicável por novos entrantes de comércio eletrônico puro.

Análise Geográfica

Os estados da Costa Oeste formam o epicentro da regulamentação de embalagens sustentáveis. A SB 54 da Califórnia estipula uma taxa de reciclagem de 65% e 25% de conteúdo reciclado em todas as embalagens plásticas até 2032, levando os compradores locais a especificar filmes mais espessos e de maior qualidade com conteúdo de PCR. Oregon e Washington adotaram estruturas paralelas, acelerando a transição para revestimentos de base biológica. A Lei de Reciclagem Universal de Vermont impulsiona a demanda por revestimentos compostáveis na Nova Inglaterra, embora essas vendas permaneçam menores em termos absolutos de dólares.

O Nordeste equilibra uma forte política ambiental com uma infraestrutura de reciclagem madura; mais de 175 municípios em Massachusetts operam agora coleta seletiva de orgânicos que aceita sacos certificados pela norma ASTM D6400. A geração de resíduos domésticos tem uma média de 4,2 libras per capita por dia, abaixo da norma nacional de 4,9 libras, refletindo taxas de desvio mais elevadas. Embora os volumes sejam modestos, as margens unitárias são mais altas devido à disposição do consumidor em pagar por produtos certificados.

O Sudeste e a Costa do Golfo constituem a espinha dorsal de polímeros do país, com a Louisiana abrigando sozinha 45% da capacidade de PEBD dos Estados Unidos. Os preços competitivos de resinas reduzem os custos de conversão, mas as recorrentes perturbações causadas por furacões exigem estoques de contingência robustos. Os corredores de crescimento no Texas, Flórida e Carolina do Norte — impulsionados pela migração e pelo turismo — estão aumentando a tonelagem de RSU, mas a regulamentação local fragmentada desacelera a adoção de revestimentos sustentáveis premium.

Panorama regulatório

A política de sacos de lixo nos Estados Unidos é influenciada por normas federais de gestão de resíduos e por restrições de embalagens e sacos que variam de estado para estado. No nível federal, a Agência de Proteção Ambiental dos EUA (EPA) administra os requisitos de resíduos perigosos sob a RCRA, e em março de 2026 a EPA propôs eliminar os manifestos de resíduos perigosos em papel em favor de uma transição completa para o sistema federal e-Manifest dentro de 24 meses após a regra final. Essa proposta reforçaria a rastreabilidade digital para a gestão regulamentada de resíduos, com a qual geradores institucionais de resíduos e prestadores de serviços devem se alinhar.

As medidas estaduais relativas a taxas e restrições sobre sacos de compra se intensificaram em 2026, incluindo Califórnia (SB 1053), Novo México (Single-Use Plastic Bag Act) e Washington (requisitos de taxa para sacos de transporte). Illinois promulgou o Single-Use Plastic Bag Reduction Act, com vigência a partir de julho de 2026, que proíbe sacos descartáveis de compra no ponto de venda. Embora essas medidas visem sacos de transporte e não sacos de lixo, elas moldam a demanda por filmes poliméricos, o escrutínio de rotulagem e as expectativas de conteúdo reciclado em todas as categorias de sacos, particularmente em mercados como a Califórnia, onde as regras de conteúdo reciclado para sacos de lixo plásticos se aplicam a grandes ciclos de aquisição.

Análise da cadeia de valor

A cadeia de valor dos sacos de lixo começa com matérias-primas e produção de resina (LDPE, LLDPE, HDPE e polímeros de base biológica, como PLA/PBAT), passando então para a composição, incluindo corantes, aditivos antimicrobianos e mistura de conteúdo reciclado. Seguem-se a extrusão de filme e a conversão por filme soprado, depois a fabricação dos sacos (selagem, formatos com fole e cordão ou fechamento) e, por fim, a embalagem para canais de varejo ou institucionais. Muitos dos principais participantes dos EUA operam de forma verticalmente integrada, com fabricantes como Poly-America e Aluf Plastics combinando composição interna, sopro de filme e conversão para gerenciar a volatilidade da resina e atender a requisitos específicos de calibre, resistência e atributos regulatórios.

Do lado da demanda, a distribuição ocorre por meio de varejo de massa e clubes de compras, distribuidores de suprimentos de limpeza e B2B, e crescente aquisição via e-commerce para instalações. As compras são moldadas por regras municipais e institucionais de segregação de resíduos e pela conformidade estadual em sustentabilidade. Exigências regulatórias, incluindo a adoção de EPR de embalagens em vários estados (incluindo Califórnia, Oregon, Colorado, Maine, Minnesota, Maryland e Washington, conforme promulgado até 2025) e as obrigações de conteúdo reciclado na Califórnia para sacos de lixo regulamentados, adicionam etapas de relatório e rastreabilidade de materiais à aquisição e à qualificação de fornecedores. Como resultado, o fornecimento de resina reciclada, a certificação e a documentação de cadeia de custódia ganharam relevância junto às especificações convencionais de desempenho de filme.

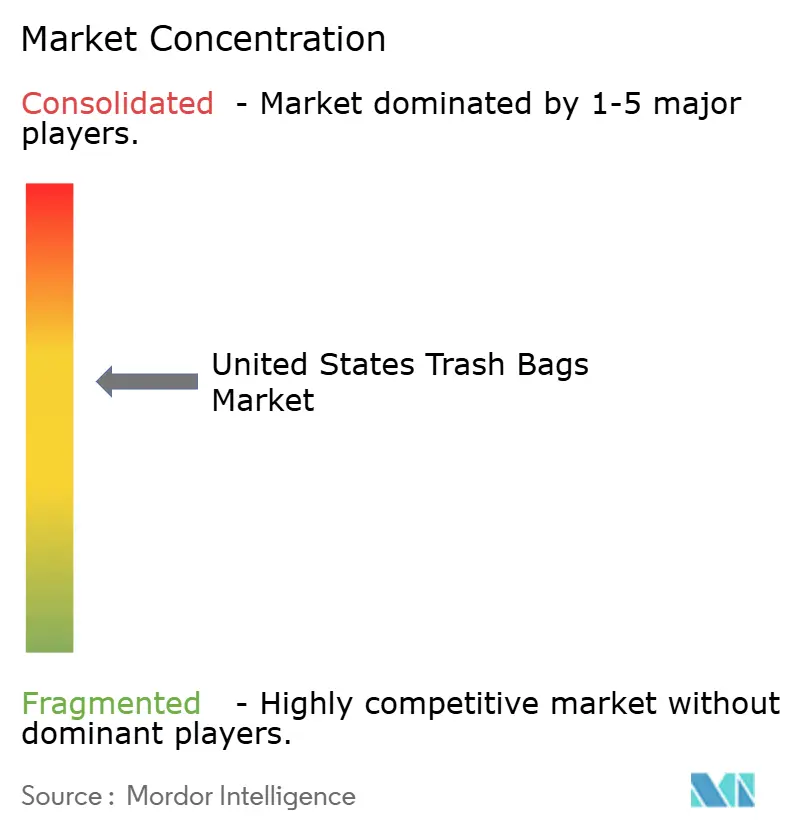

Cenário Competitivo

O mercado de sacos de lixo dos Estados Unidos é moderadamente consolidado. Reynolds Consumer Products e The Clorox Company (Glad) controlam coletivamente uma participação significativa das prateleiras de varejo de marcas, enquanto Novolex, Inteplast e Heritage Bag dominam os contratos de marca própria e institucionais. A Reynolds investe USD 15 milhões em um centro em Illinois dedicado à pesquisa e desenvolvimento de conteúdo compostável e reciclado, com o objetivo de manter a Hefty na vanguarda do desempenho. The Clorox Company introduziu recentemente os sacos Glad ForceFlex Plus com 50% de PCR e certificação ASTM D6400, posicionando a marca como líder de duplo atributo.

A aquisição da Advanced Plastics Manufacturing pela Novolex expande a produção de PBAT-PLA em 40%, sinalizando uma intenção estratégica de atender os programas de desvio de orgânicos. O investimento de USD 45 milhões da Inteplast em linhas de conteúdo reciclado no Texas permite uma resposta rápida aos mandatos de PCR na Califórnia, Colorado e Maine. A análise de patentes revela um crescimento anual de 25% nos depósitos relacionados a polímeros antimicrobianos e dispensação inteligente, com inovadores menores como Crown Poly e Aluf Plastics conquistando nichos por meio de vantagem tecnológica.

No geral, os cinco maiores players detêm aproximadamente 60–65% da receita, gerando uma intensidade competitiva que sustenta o investimento em marcas, mas ainda deixa espaço para novos entrantes de nicho com propostas de valor diferenciadas em sustentabilidade ou IoT.

Líderes do Setor de Sacos de Lixo dos Estados Unidos

Amcor plc

Reynolds Consumer Products Inc.

Novolex Holdings, LLC

Inteplast Group Corporation

Riverside Paper Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diferenciação impulsionada pela conformidade está criando espaço para fornecedores de sacos de lixo que possam combinar desempenho mecânico com atributos de sustentabilidade verificáveis, como conteúdo reciclado pós-consumo, compostabilidade certificada e rotulagem mais clara. A Califórnia continua sendo um mercado-âncora fundamental, pois suas exigências de conteúdo reciclado para sacos de lixo plásticos regulamentados (0,7 mil ou mais) formalizam limites mínimos de material pós-consumo. Ao mesmo tempo, as medidas estaduais de 2026 sobre sacos de transporte na Califórnia, Novo México e Washington reforçam o ambiente regulatório mais amplo de sacos e intensificam a atenção dos varejistas a taxas, rotulagem e alegações de materiais.

O acesso a matérias-primas circulares também está se tornando uma alavanca comercial prática, à medida que mais capacidade de polietileno reciclado de grau filme entra em operação por meio de colaborações entre produtores de resina e conversores. A instalação de reciclagem mecânica da Nova Chemicals e Novolex em Connersville, Indiana (450.000 pés quadrados), que produz resina de polietileno reciclado, ilustra o impulso rumo a um fornecimento dedicado de filme para filme. Isso apoia linhas de sacos de lixo de marca e de marca própria que precisam de qualidade consistente de PCR. A aquisição institucional oferece uma segunda via de oportunidade, já que compradores dos setores de saúde e food service alinham a seleção de forros com práticas de segregação de resíduos orientadas pelo CDC e protocolos documentados, o que favorece sacos codificados por cor, antimicrobianos e orientados por especificações, vendidos por meio de contratos de longo prazo e sistemas de e-procurement.

Desenvolvimentos recentes do setor

- Maio de 2026: A Novolex anunciou o fechamento de uma fábrica de sacos plásticos da Hilex Poly no norte da Virgínia, afetando mais de 100 funcionários. O fechamento reduz a presença produtiva regional enquanto redireciona volume para outros ativos, o que pode afetar prazos de entrega e a seleção de fornecedores para programas de sacos de marca própria e institucionais.

- Fevereiro de 2026: A Reynolds Consumer Products resolveu uma ação judicial por fraude ao consumidor relacionada à rotulagem "reciclável" em determinados sacos Hefty e concordou em remover a alegação e incluir uma declaração explícita de que os sacos não são recicláveis. A resolução eleva o padrão para comunicações na embalagem e aumenta a pressão sobre os comerciantes de sacos de lixo para comprovar alegações de sustentabilidade em todos os canais de varejo.

- Dezembro de 2024: A Novolex anunciou um acordo para adquirir a Pactiv Evergreen por 6,7 bilhões de USD. O negócio amplia a escala e a amplitude do portfólio de embalagens, fortalecendo o poder de negociação e a cobertura de clientes entre categorias para compradores de embalagens dos EUA que adquirem sacos de lixo junto com formatos adjacentes de embalagens de food service e varejo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado abrange o valor total de sacos de lixo vendidos nos Estados Unidos em pontos de compra domésticos e comerciais comuns, contabilizados no ponto de venda no mercado dos EUA em um determinado ano.

Exclusões de escopo: excluímos ferragens de latas de lixo, forros que não são destinados ao descarte de resíduos (como filmes de embalagem especializados) e qualquer valor de reutilização proveniente de redistribuição de segunda mão.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno de Alta Densidade (PEAD)

- Polietileno de Baixa Densidade (PEBD)

- Polietileno Linear de Baixa Densidade (PELBD)

- Plásticos de Base Biológica/Biodegradáveis (PLA, PBAT, PHA)

- Outros Tipos de Material

- Por Capacidade / Tamanho do Saco

- Até 3 Galões

- 3–13 Galões

- 13–30 Galões

- Acima de 30 Galões

- Por Usuário Final

- Residencial

- Institucional (HoReCa, Saúde, Educação)

- Comercial e Industrial

- Por Canal de Distribuição

- Varejo Físico (Supermercados, Clubes de Armazém, Lojas de Conveniência)

- Varejo Online

- Vendas B2B / Institucionais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, construir um mapa de demanda claro e encontrar indicadores de referência estáveis que possam ser verificados a cada ano. Baseamo-nos em estatísticas públicas e referências técnicas, como tabelas de manufatura e comércio do US Census Bureau, dados da US International Trade Commission, divulgações de resíduos sólidos urbanos da US Environmental Protection Agency e séries de preços do Bureau of Labor Statistics que ajudam a interpretar a pressão de custo vinculada à resina.

Para tornar o modelo prático, contexto adicional foi obtido de fontes como registros na SEC e apresentações a investidores, sites de associações e varejistas, cobertura de imprensa confiável sobre políticas de embalagens e resíduos, e artigos revisados por pares sobre desempenho de filme plástico e conteúdo reciclado. Em alguns pontos, assinaturas pagas foram usadas para inteligência financeira empresarial, buscas de patentes e verificações de importação e exportação em nível de remessa, para que as premissas pudessem ser testadas em relação à atividade observada. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar o que impulsiona valor no setor de sacos de lixo nos EUA, onde os preços realmente se movem e como o mix de canais muda entre compras residenciais e institucionais. Conversamos com uma combinação de fabricantes, conversores, distribuidores e grandes compradores, e usamos essas contribuições para ajustar as premissas da pesquisa documental sobre padrões reais de compra, adoção de conteúdo reciclado e intensidade promocional nas principais regiões dos EUA.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 16% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 40% | |

| Participantes menores: 16% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O mercado foi dimensionado usando uma combinação de abordagens top-down e bottom-up, que começa com uma visão do conjunto de demanda dos EUA e, em seguida, é reconciliada com verificações de realidade do lado da oferta. No lado top-down, a atividade de descarte de resíduos domésticos e comerciais foi traduzida em intensidade de uso de sacos usando dados como geração de resíduos sólidos urbanos, participação na coleta de lixo e o mix típico de tamanhos de sacos usados em cozinhas, quintais e instalações, que então é precificado usando faixas de preços observadas no varejo e nas instituições.

Aproximações seletivas de baixo para cima foram então usadas para corroborar os totais, principalmente por meio de cálculos de preço vezes volume amostrados em formatos de embalagem comuns, verificações de canal com distribuidores e grandes compradores, e consolidações a partir de um conjunto prático de fornecedores onde há divulgação financeira pública. Quando surgia uma lacuna porque partes do mercado são privadas ou vendidas por rotas locais fragmentadas, isso foi tratado por meio de fatores de expansão calibrados, vinculados a tendências de importação, comentários sobre capacidade de conversão e feedback primário sobre a parcela de vendas não rastreadas.

Para a previsão, usamos análise de cenários ancorada em um conjunto de fatores que compradores e fornecedores geralmente conseguem alinhar, incluindo população e formação de domicílios, tendências de ocupação institucional e comercial, momento de repasse de custos de resina, posicionamento de conteúdo reciclado e biodegradável, e ritmo de promoções no varejo. As premissas foram mantidas conservadoras onde a visibilidade é menor e foram ajustadas quando vários entrevistados apontaram na mesma direção de mudança.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes para que a série final se mantenha realista ao longo dos anos, não apenas no ano-base. Comparamos o uso implícito por domicílio, faixas de realização de preços por canal e movimentos de oferta vinculados ao comércio, e então revisamos quaisquer grandes saltos para confirmar que foram causados por um fator claro, como inflação impulsionada pela resina ou mudanças no mix de canais.

Antes da aprovação final, o modelo é revisado em etapas, começando com verificações internas cruzadas, seguidas por uma revisão de analista das premissas com maior impacto. Se uma variação não puder ser explicada, os respondentes são recontatados e o dado é corrigido antes da finalização. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas de uma revisão final antes da entrega para refletir os dados mais recentes disponíveis.

Dimensionamento do mercado de sacos de lixo dos EUA da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para sacos de lixo nos EUA podem parecer muito distantes entre si, porque o escopo subjacente e o tratamento de preços podem alterar rapidamente o total, mesmo quando se está descrevendo o mesmo uso final. As diferenças geralmente vêm do que é contado como saco de lixo versus forros adjacentes, quais canais estão incluídos e se o valor reportado reflete preços de tabela ou preços realizados após promoções.

Ao acompanhar a realização de preços em nível de canal e atualizar as principais regras de inclusão, a Mordor Intelligence mantém o total de sacos de lixo dos EUA vinculado ao comportamento real de compra em canais de varejo e institucionais, em vez de misturar categorias mais amplas de sacos plásticos ou pontos de preço inflados. A dispersão remanescente geralmente vem de cenários de crescimento agressivos que assumem uma premiumização mais rápida do conteúdo reciclado, ou de anos-base mais antigos que não foram reverificados após ciclos de preços impulsionados pela resina e mudanças no mix de produtos impulsionadas por políticas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,98 bilhões de USD (2025) | |

| Editora Comercial A | 2,87 bilhões de USD (2024) | Utiliza um ano-base anterior e pode não capturar totalmente as mudanças de realização de preços de 2025 decorrentes de promoções e repasse de custos de resina, o que pode alterar o valor sem uma grande mudança na demanda por unidades. |

| Casa de Dados do Setor B | 3,90 bilhões de USD (2025) | Provavelmente aplica um escopo mais amplo que mistura sacos de lixo com forros plásticos adjacentes ou sacos especiais, e também pode assumir preços médios mais altos sem separar pacotes domésticos de contratos institucionais. |

Analisando os três números, o principal fator não é a direção da demanda, mas sim o que é contabilizado e como os preços são tratados por canal e tipo de embalagem. Quando os limites de escopo, a lógica de precificação e o momento são mantidos consistentes, o tamanho de mercado resultante torna-se mais fácil de rastrear até insumos claros e de atualizar de forma repetível a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sacos de lixo dos Estados Unidos em 2026?

O mercado é avaliado em USD 3,09 bilhões em 2026, com uma previsão de CAGR de 3,64% até 2031.

Qual material domina a produção de revestimentos?

O PEBD detém 39,85% da participação no mercado de sacos de lixo dos Estados Unidos, embora as alternativas de base biológica sejam o segmento de crescimento mais rápido.

Por que os sacos acima de 30 galões estão crescendo rapidamente?

Hospitais, aeroportos e outras instituições preferem revestimentos grandes para eficiência de mão de obra, conferindo a este segmento uma previsão de CAGR de 4,91%.

Como as leis de responsabilidade estendida do produtor (EPR) estão afetando a estratégia dos fornecedores?

Os mandatos de EPR pressionam os fabricantes a integrar conteúdo de PCR e produzir filmes mais espessos e mecanicamente recicláveis para manter o acesso ao mercado.

Quais vantagens os sistemas de dispensadores inteligentes oferecem?

Eles automatizam o reabastecimento, reduzem o trabalho de gestão de estoque em até 80% e alinham o tipo de revestimento com as regras de segregação do fluxo de resíduos.

Qual canal de distribuição está crescendo mais rapidamente?

O varejo online avança a um CAGR de 5,05% devido a modelos de assinatura e aquisição em grandes volumes baseada em plataformas.

Página atualizada pela última vez em: