Tamanho e Participação do Mercado de nós varejo bancário

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

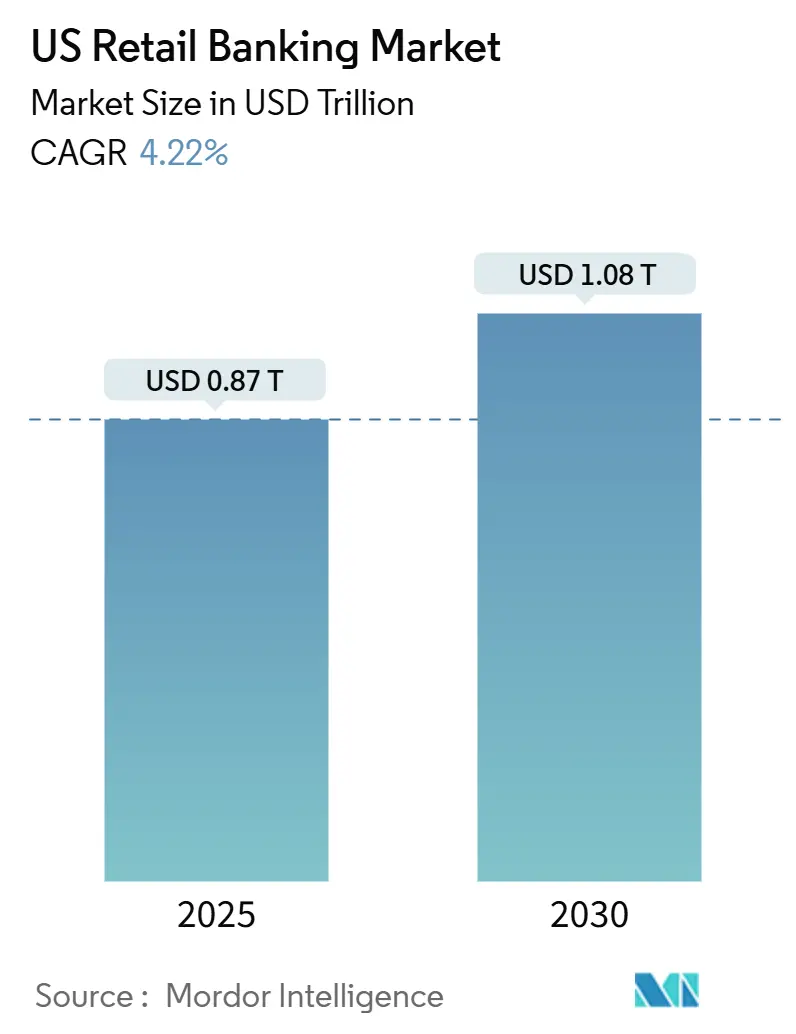

| Tamanho do Mercado (2025) | 0.87 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.08 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.22% CAGR |

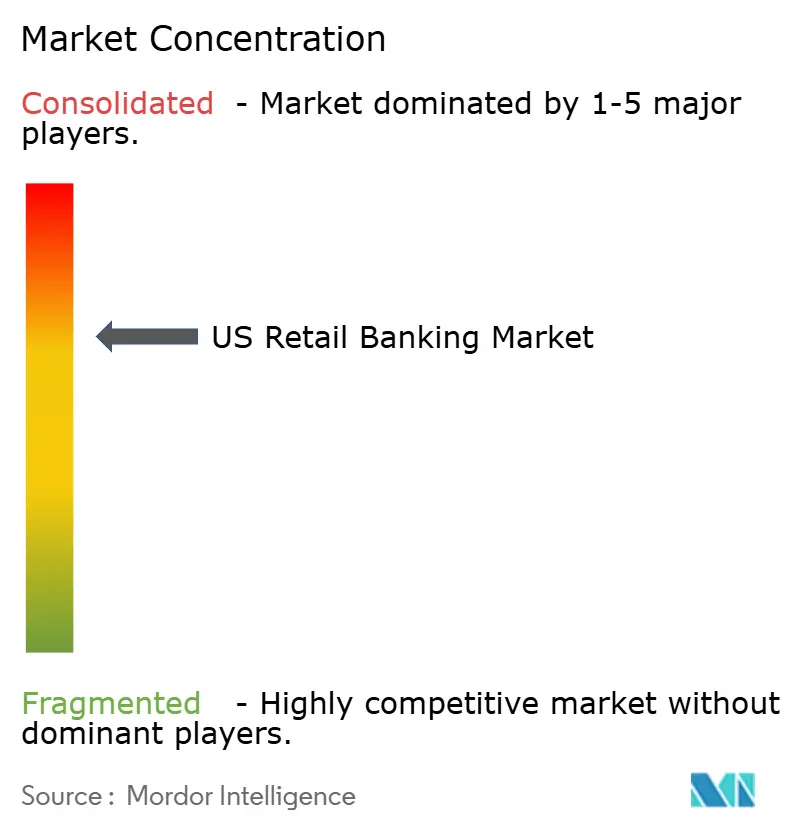

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de nós varejo bancário pela Mordor inteligência

O mercado de nós varejo bancário dos Estados Unidos está avaliado em USD 0,87 trilhão em 2025 e tem previsão de atingir USD 1,08 trilhão até 2030, refletindo uma CAGR de 4,22% durante 2025-2030. um demanda constante por empréstimos, uma base de depósitos resiliente e um rápida migração dos consumidores para o bancário digital apoiam o crescimento. Os bancos estão expandindo produtos móveis sem taxas para atender às expectativas em evolução dos clientes, enquanto usam inteligência artificial para reduzir custos operacionais e lançar novos serviços rapidamente. um pressão competitiva de empresas fintech especializadas está comprimindo margens de juros, contudo instituições nacionais continuam aproveitando um escala para defender um rentabilidade. Desenvolvimentos regulatórios em torno de taxas de saque um descoberto e padrões de empréstimos justos estão paraçando os bancos um diversificar fluxos de receita em produtos orientados por consultoria e modelos de assinatura.

Principais Destaques do Relatório

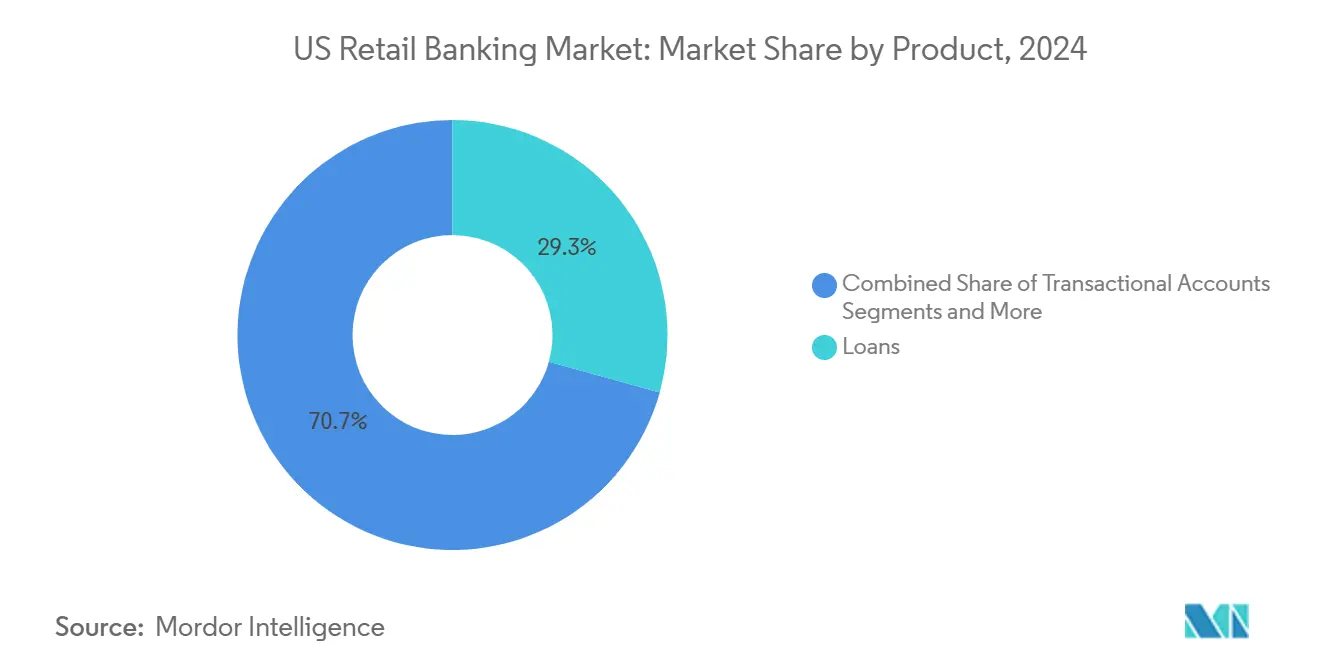

- Por categoria de produto, empréstimos lideraram com 29,3% da participação do mercado de nós varejo bancário dos Estados Unidos em 2024, enquanto cartões de crédito são projetados para expandir um uma CAGR de 6,4% até 2030.

- Por canal, bancário on-linha deteve uma participação de 58,2% do tamanho do mercado de nós varejo bancário dos Estados Unidos em 2024 e está avançando um uma CAGR de 6,2% até 2030.

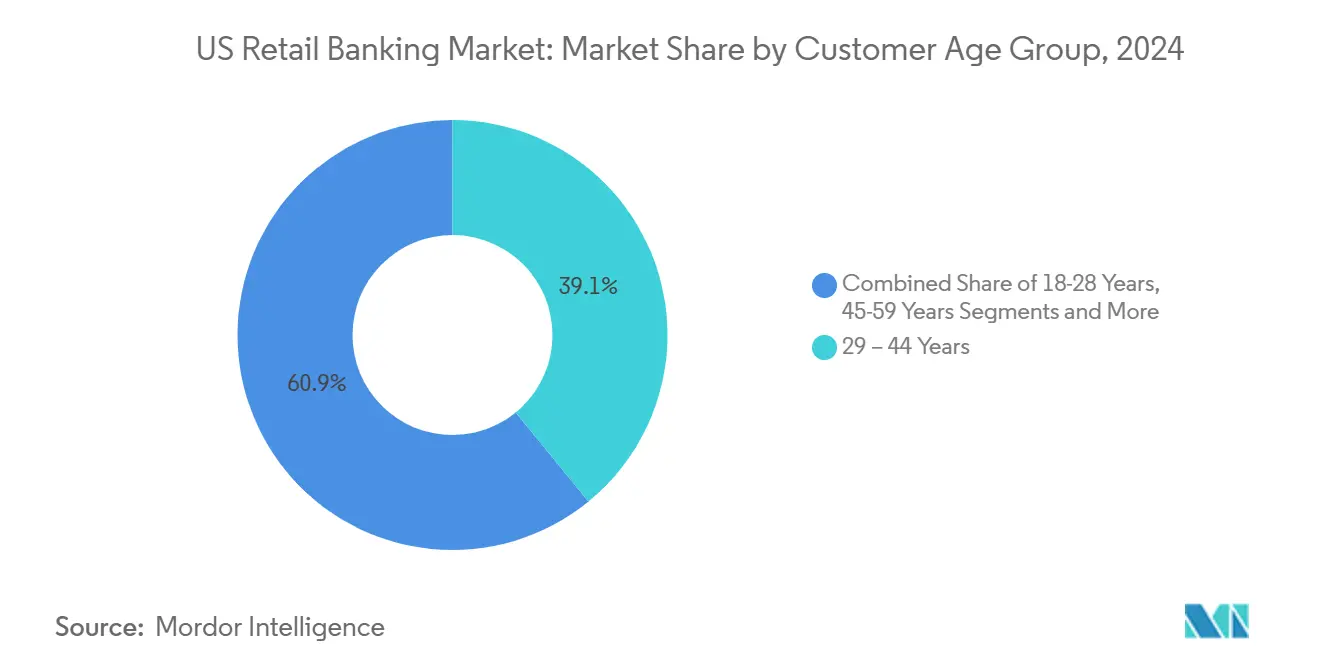

- Por faixa etária do cliente, um coorte de 29-44 anos representou 39,1% da participação do mercado de nós varejo bancário dos Estados Unidos em 2024; um coorte de 18-28 anos registra um maior CAGR projetada de 5,9% até 2030.

- Por tipo de banco, bancos nacionais capturaram 68,8% do tamanho do mercado de nós varejo bancário dos Estados Unidos em 2024, enquanto neobancos são projetados para crescer um uma CAGR de 8,7% durante o poríodo de previsão.

Tendências e Insights do Mercado de nós varejo bancário

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ )% Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescimento da dívida domiciliar impulsionando demanda por empréstimos | +0.8% | Nacional, maior impacto em centros urbanos | Médio prazo (2-4 anos) |

| Surto na adoção de carteiras móveis entre um Geração Z acelerando aberturas de contas digitais | +1.0% | Nacional, concentrado em áreas metropolitanas tecnologicamente avançadas | Curto prazo (≤ 2 anos) |

| Taxas de depósito competitivas em meio ao aperto do Fed aumentando saldos de poupançum | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Parcerias de finançcomo integradas no varejo expandindo emissão de cartões de crédito em pontos de venda | +0.7% | Nacional, adoção inicial em grandes mercados varejistas | Médio prazo (2-4 anos) |

| Atualizações de política da FHA estimulando crescimento de hipotecas para compradores de primeira casa | +0.6% | Nacional, ênfase em mercados de habitação acessível | Médio prazo (2-4 anos) |

| Atualizações de núcleos nativos em nuvem permitindo ciclos de lançamento de produtos mais rápidos | +0.9% | Nacional, concentrado entre instituições maiores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Dívida Domiciliar Impulsionando Demanda por Empréstimos

um dívida domiciliar atingiu USD 18,20 trilhões no Q1 2025, um aumento trimestral de 0,9%, e apenas os saldos hipotecários expandiram em USD 199 bilhões[1]Federal Reserve banco de novo York, "Quarterly relatório sobre doméstico Debt e Credit Q1 2025," newyorkfed.org. Apesar da política monetária restritiva, os consumidores continuam tomando emprestado para habitação, automóveis e educação, encorajados por modelos de pontuação de crédito que avaliam melhor um capacidade de pagamento. Os bancos estão implementando ferramentas de risco de aprendizado de máquina para estender empréstimos um tomadores mal atendidos sem elevar materialmente os índices de inadimplência. O mercado de nós varejo bancário está, portanto, aproveitando este aumento da dívida para ampliar um receita líquida de juros enquanto aumenta ofertas auxiliares de seguros e consultoria vinculadas um produtos de crédito.

Surto na Adoção de Carteiras Móveis Entre a Geração Z Acelerando Aberturas de Contas Digitais

O número de usuários de carteiras digitais mundialmente deve testemunhar crescimento significativo durante o poríodo de previsão. Clientes da Geração Z exibem adoção três vezes maior de pagamentos alternativos do que coortes mais velhas, priorizando autenticação biométrica e integração instantâneoânea. Bancos líderes agora aprovam e financiam contas correntes em minutos, ganhando influência precoce sobre como vidas financeiras dos nativos digitais. um preferência intensificante por depósitos móveis e pagamentos pessoa-um-pessoa está elevando um participação digital de novas contas de varejo, reforçando o pivô omnicanal do mercado de nós varejo bancário.

Taxas de Depósito Competitivas em Meio ao Aperto do Fed Aumentando Saldos de Poupança

um taxa de política do Federal Reserve em 4,25%-4,50% encoraja ofertas agressivas de taxas, com contas de alto rendimento selecionadas anunciando retornos acima de 2%. espalha maiores entre contas digitais e baseadas em agências atraem fundos para longe de incumbentes de taxa mais baixa, elevando o pool nacional de depósitos e reduzindo custos de financiamento para bancos ágeis. como instituições estão acoplando promoções de taxas com ferramentas de poupançum baseadas em objetivos que auto-alocam dinheiro entre sub-contas, melhorando um retenção mesmo após um normalização das taxas.

Parcerias de Finanças Integradas no Varejo Expandindo Emissão de Cartões de Crédito em Pontos de Venda

Buy-Now-Pay-Later e crédito de checkout co-branded transferem um aquisição de cartões da agência para como telas de checkout do varejo. Parceiros varejistas aproveitam dados de histórico de compras para pré-aprovar compradores em segundos, elevando tamanhos médios de cestas e fidelidade. Bancos integrando APIs de originação de crédito diretamente em aplicativos de comerciantes capturam receita de interchange e juros mais cedo na jornada do cliente, um padrão destinado um elevar saldos rotativos sem os custos de marketing de solicitações por correio legadas.

Análise de Impacto das Restrições*

| Restrição | ( ~ )% Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Compressão de taxa impulsionada por fintech espremendo margens de juros líquidos | -0.7% | Nacional, maior impacto em mercados digitalmente competitivos | Médio prazo (2-4 anos) |

| Limites propostos do CFPB para taxas de saque um descoberto ameaçando receita não-juro | -0.5% | Nacional, maior impacto em instituições acima de USD 10 bilhões em ativos | Curto prazo (≤ 2 anos) |

| Custos de racionalização de agências limitando alcance rural | -0.4% | Comunidades rurais e mal atendidas | Longo prazo (≥ 4 anos) |

| Crescimento da fraude cibernética impulsionando gastos de conformidade e desacelerando implementações digitais | -0.6% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Taxa Impulsionada por Fintech Espremendo Margens de Juros Líquidos

Credores digitais de crescimento rápido entregam estruturas de custo enxutas e precificação algorítmica, permitindo rendimentos de depósito mais altos e taxas de empréstimo mais baixas. Bancos tradicionais devem igualar ofertas ou arriscar erosão de participação, contudo essa resposta estreita espalha e limita o crescimento de lucros. um restrição é mais severa em áreas metropolitanas onde um adoção de fintech é mais alta e onde famílias sensíveis um juros movem saldos rapidamente através de canais on-linha.

Limites Propostos do CFPB para Taxas de Saque a Descoberto Ameaçando Receita Não-Juro

um regra do CFPB de dezembro de 2024 limita taxas de saque um descoberto em USD 5 para bancos acima de USD 10 bilhões em ativos, potencialmente reduzindo receita de taxas em USD 5 bilhões por ano[2]consumidor financeiro proteção Bureau, "Overdraft Fee Rule," consumerfinance.gov. Embora um revisão do Congresso introduza incerteza, grandes instituições estão acelerando pacotes de contas baseados em assinatura e linhas de crédito de pequeno saldo para compensar receita perdida de taxas. um regra também levanta questões estratégicas para bancos menores que podem enfrentar pressão indireta para adotar limites similares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cartões de Crédito Estendem Liderança no Crescimento de Crédito Rotativo

Empréstimos representaram 29,3% da participação do mercado de nós varejo bancário dos Estados Unidos em 2024, refletindo demanda robusta por hipotecas e automóveis. O tamanho do mercado de nós varejo bancário ligado um cartões de crédito é projetado para aumentar um uma CAGR de 6,4% até 2030 conforme emissores implementam recompensas experienciais e provisionamento virtual instantâneoâneo. um rápida adoção de planos de pagamento flexíveis e recursos de acesso antecipado um salários está mantendo saldos rotativos flutuantes mesmo com taxas de juros elevadas. Contas transacionais permanecem fundamentais para retenção de clientes, contudo o crescimento modera conforme o múltiplo-bancário torna-se mainstream. Produtos de poupançum desfrutam renovado apelo onde players apenas digitais anunciam rendimentos acima de 2%, embora pressões de margem limitem um contribuição de longo prazo.

O consumidor financeiro proteção Bureau alertou consumidores sobre custos de cartões de lojas que excedem aqueles de cartões de uso geral, estimulando emissores um introduzir divulgações de préços mais claras. Cartões de débito continuam dominando pagamentos do dia um dia mas perdem participação relativa para carteiras móveis e crédito contactless. Os bancos estão, portanto, projetando ecossistemas integrados que permitem aos usuários mover-se perfeitamente entre funções de conta corrente, poupançum, pague-depois e cartão de crédito dentro de uma única aplicação.

Nota: Participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Canal: Transformação Digital Inclina Mix de Serviços

bancário on-linha capturou 58,2% do mercado de nós varejo bancário em 2024. Menor custo por transação, estimado em centavos em vez de dólares, reforçum migração adicional. Log-ins móveis representam três quartos do tráfego digital, liderados por pagamentos pessoa-um-pessoa e depósitos de cheque móvel. O tamanho do mercado de nós varejo bancário ligado um redes de agências permanece relevante para consultoria complexa, contudo formatos de agências estão mudando para hubs consultativos estilo lounge em vez de linhas tradicionais de caixas.

Chatbots alimentados por IA lidam com consultas de rotina durante todo o dia, e ferramentas de reconhecimento de voz autenticam clientes em segundos, elevando pontuações de satisfação do cliente. Bancos misturam canais permitindo compromissos de vídeo agendados no aplicativo e concluídos em agências, uma abordagem que retém um vantagem de confiançum do conselho humano enquanto preserva conveniência digital. Padrões de conformidade requerem consentimento documentado através de canais, fazendo sincronização robusta de dados um imperativo operacional.

Por Faixa Etária do Cliente: Coortes Mais Jovens Redefinem Modelos de Engajamento

Clientes com idade de 29-44 detiveram 39,1% de participação do mercado de nós varejo bancário em 2024, impulsionados por anos de pico de ganhos e maior absorção de crédito. O segmento de 18-28 anos expande um uma CAGR de 5,9%, refletindo sua adoção de contas zero taxa, acesso antecipado um salários e ferramentas de orçamento integradas. Esses clientes são três vezes mais inclinados um usar métodos de pagamento alternativos e menos propensos um tolerar taxas ocultas. Bancos criam desafios de poupançum gamificados e recursos de compartilhamento social adaptados para este grupo, aprofundando adesividade apesar de saldos iniciais limitados.

um coorte de 45-59 anos sustenta empréstimos significativos para melhorias domiciliares e educação, enquanto clientes de 60 anos e mais ancoram grandes saldos de depósitos ainda demandam serviço de alto toque. Uma pesquisa de janeiro de 2025 descobriu que 46% dos consumidores mantêm contas de bancos comunitários ou cooperativas de crédito ao lado de relacionamentos com instituições nacionais, confirmando um mentalidade de roster através de segmentos etários. Proposições direcionadas como gestão de patrimônio lite para profissionais de meia carreira e planejamento de aposentadoria robô-advisory para idosos estão emergindo como diferenciais.

Nota: Participações de segmentos de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Banco: Neobancos Escalam Mais Rápido mas Vantagens de Escala Permanecem

Bancos nacionais controlaram 68,8% da participação do mercado de nós varejo bancário em 2024, apoiados por suítes de produtos amplas e alcance de marketing. Neobancos, contudo, registram uma CAGR de 8,7% até 2030, sublinhados pela base de clientes de 38 milhões do Chime e planos confidenciais para um IPO de USD 40 bilhões. Desafiantes digitais dependem de modelos sem taxas, pagamento em tempo real e notificações personalizadas para atrair status de conta primária longe de incumbentes. Bancos regionais enfrentam pressão de consolidação após saídas de depósitos de 2023, provocando fusões defensivas para atingir escala tecnológica.

O tamanho do mercado de nós varejo bancário anexado um bancos comunitários permanece durável, onde relacionamentos pessoais e tomada de decisão local carregam peso, contudo custos crescentes de conformidade e tecnologia encorajam plataformas de serviços compartilhados. Players nacionais investem pesadamente em nuvem, análises e finançcomo integradas, apostando em economias de escopo para afastar disruptores de nicho. O cenário competitivo, portanto, pivota na velocidade com que cada arquétipo converte engajamento digital em venda cruzada lucrativa sem erodir confiançum.

Análise Geográfica

O mercado de nós varejo bancário demonstra diversidade regional pronunciada. Áreas urbanas dominam concentração de depósitos, com como 125 maiores áreas estatísticas metropolitanas detendo participação majoritária. JPMorgan Chase reivindica um posição superior de depósitos de varejo em 22 desses mercados, refletindo uma construção estratégica que combina agências principais com centros bancários experienciais.

O Nordeste e Costa Oeste registram um maior adoção digital, estimulados por populações tecnologicamente experientes e ecossistemas fintech densos. Cidades do Pacífico lideram na penetração de pagamentos móveis, enquanto corredores do Nordeste mostram forte absorção de robô-advice dentro de aplicativos bancários. Em contraste, o Centro-Oeste e Sudeste preservam uma orientação mais forte em direção ao bancário de agência e empréstimos de relacionamento, resultando em migração de canal mais lenta.

Padrões de crédito regionais variam também. Linhas de crédito de capital próprio reviveram em metros do Sunbelt onde um valorização de préços de casas permanece robusta, enquanto empréstimos imobiliários comerciais esfriaram em núcleos costeiros com restrição de oferta. Uma pesquisa do Federal Reserve em abril de 2025 confirmou subscrição mais rigorosa através de todos os distritos, contudo um demanda de empréstimos ao consumidor permaneceu resiliente em estados beneficiando de influxos populacionais[3]Federal Reserve quadro, "Senior Loan Officer Opinion Survey April 2025," federalreserve.gov.

Comunidades rurais confrontam "desertos bancários" em expansão conforme fechamentos de agências continuam. Aproximadamente 3,5 milhões de domicílios permanecem unbanked apenas em dinheiro, concentrados em condados de baixa renda. O Tesouro dos EUA alocou USD 325 milhões para Instituições Financeiras de Desenvolvimento Comunitário no AF 2025 para melhorar disponibilidade de crédito. Bancos experimentam com hubs móveis, pilotos de bancário postal e caixas de vídeo remotos para servir populações dispersas, contudo lacunas de conectividade dificultam adoção em muitos condados.

Competidores digital-first exibem pegada desigual; penetração de neobank atinge picos em estados costeiros e grandes cidades universitárias mas arrasta em regiões agrícolas. Para players nacionais, estratégias de mercado agora dependem de equilibrar escala digital com proposições regionais adaptadas que abordam bases econômicas distintas como energia no Texas, turismo na Flórida e manufatura avançada no Centro-Oeste.

Cenário Competitivo

Os 15 principais bancos detêm uma porção significativa dos depósitos domésticos em 2025, liderados por JPMorgan Chase, banco de América e Wells Fargo. Este núcleo oligopolístico enfrenta desafio sustentado de modelos liderados por fintech oferecendo contas sem taxas, pagamentos instantâneoâneos e insights personalizados. um rápida expansão do Chime sinaliza que segmentos mais jovens valorizam transparência e acesso de pagamento flexível mais do que proximidade de agência.

Grandes instituições contra-atacam escalando contratações de inteligência artificial e investimentos em nuvem. JPMorgan Chase reportou lucros recordes no Q1 2025 de USD 13,4 bilhões, creditando uma franquia diversificada e 64,3 milhões de clientes digitais para crescimento constante. Wells Fargo garantiu aprovação do Federal Reserve para levantar seu limite de ativos de longa dados após implementar controles de risco mais fortes, liberando capital para crescimento renovado do balanço patrimonial.

Fusões e realinhamentos de portfólio reorganizam o campo. O acordo de USD 35,3 bilhões da capital One para adquirir um Discover criará o maior emissor de cartões de crédito da nação por empréstimos, fortalecendo alavancagem de negociação com redes e comerciantes. Citigroup completou saídas de 13 mercados de varejo no exterior para refocar no bancário ao consumidor dos EUA e gestão de patrimônio, reinvestindo USD 12 bilhões de liberação de capital em atualizações tecnológicas.

Oportunidades de espaço em branco persistem entre 3,5 milhões de domicílios unbanked e dentro de setores especializados como empréstimos para pequenas fazendas e remessas de imigrantes. Bancos que combinam eficiência digital com modelos de parceria comunitária-frequentemente em conjunto com CDFIs-estão melhor posicionados para capturar novos relacionamentos enquanto satisfazem padrões de acesso justo. Capacidade tecnológica e agilidade regulatória, portanto, permanecem como principais alavancas competitivas até 2030.

Líderes da Indústria de nós varejo bancário

-

JPMorgan Chase & Co.

-

banco de América Corp.

-

Wells Fargo & Co.

-

Citigroup Inc.

-

u.s. Bancorp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: capital One anunciou um acordo totalmente em umções de USD 35,3 bilhões para comprar Discover financeiro serviços, criando o maior emissor de cartões de crédito dos EUA por empréstimos em aberto.

- Abril 2025: JPMorgan Chase registrou lucros recordes no Q1 de USD 13,4 bilhões, auxiliado por crescimento ano-um-ano de 8% em clientes digitais para 64,3 milhões.

- Março 2025: banco de América lançou Erica 2.0, um assistente de IA servindo 35 milhões de usuários e lidando com mais de 200 milhões de solicitações de clientes um cada trimestre.

- Fevereiro 2025: Wells Fargo ganhou aprovação do Federal Reserve para levantar seu limite de ativos, encerrando uma restrição de 2018 após melhorias de governançum.

Escopo do Relatório do Mercado de nós varejo bancário

varejo bancário, também conhecido como consumidor bancário ou pessoal bancário, é bancário que fornece serviços financeiros para consumidores individuais em vez de empresas. varejo bancário é uma forma para consumidores individuais gerenciarem seu dinheiro, terem acesso um crédito e depositarem seu dinheiro de maneira segura. Serviços oferecidos por varejo banks incluem contas correntes e poupançum, hipotecas, empréstimos pessoais, cartões de crédito e certificados de depósito (CDs). O relatório oferece uma análise completa de antecedentes do mercado de nós varejo bancário, incluindo uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais, mudançcomo significativas na dinâmica do mercado e visão geral do mercado.

| Contas Transacionais |

| Contas Poupança |

| Cartões de Débito |

| Cartões de Crédito |

| Empréstimos |

| Outros Produtos |

| Banking Online |

| Banking Offline |

| 18-28 Anos |

| 29-44 Anos |

| 45-59 Anos |

| 60 Anos e Acima |

| Bancos Nacionais |

| Bancos Regionais |

| Neobancos e Outros |

| Por Produto | Contas Transacionais |

| Contas Poupança | |

| Cartões de Débito | |

| Cartões de Crédito | |

| Empréstimos | |

| Outros Produtos | |

| Por Canal | Banking Online |

| Banking Offline | |

| Por Faixa Etária do Cliente | 18-28 Anos |

| 29-44 Anos | |

| 45-59 Anos | |

| 60 Anos e Acima | |

| Por Tipo de Banco | Bancos Nacionais |

| Bancos Regionais | |

| Neobancos e Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de nós varejo bancário dos Estados Unidos?

O mercado está avaliado em USD 0,87 trilhão em 2025 e é projetado para atingir USD 1,08 trilhão até 2030.

Qual segmento de produto está crescendo mais rapidamente?

Cartões de crédito exibem um expansão mais rápida, com uma CAGR prevista de 6,4% durante 2025-2030.

Quão dominante é o bancário on-linha?

Canais on-linha representam 58,2% da participação de mercado em 2024 e espera-se que avancem um uma CAGR de 6,2%.

Qual faixa etária de cliente é mais atrativa para crescimento?

um coorte de 18-28 anos cresce um 5,9% CAGR, impulsionada pela adoção de carteiras móveis e preferência por contas digitais sem taxas.

Como os limites de taxas de saque um descoberto provavelmente afetarão os bancos?

Grandes instituições poderiam perder uma porção significativa da receita não-juro uma vez que o limite de USD 5 entre em vigor, provocando um pivô em direção um modelos de conta de assinatura e serviços de valor agregado.

Qual tendência tecnológica de longo prazo está moldando um vantagem competitiva?

Migração para sistemas de núcleo nativos em nuvem corta ciclos de lançamento de produtos de meses para semanas e reduz custos de TI, permitindo inovação mais rápida através da indústria.

Página atualizada pela última vez em: