Tamanho e Participação do Mercado de Bolsas IV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

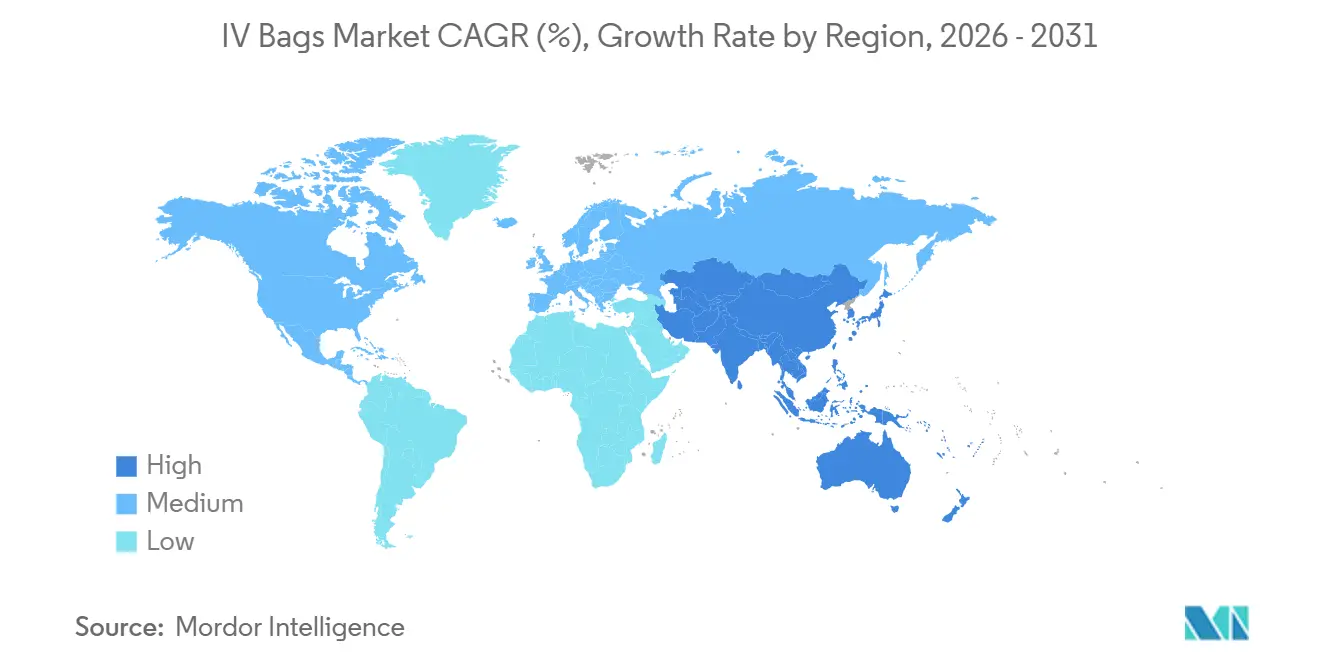

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas IV por Mordor Intelligence

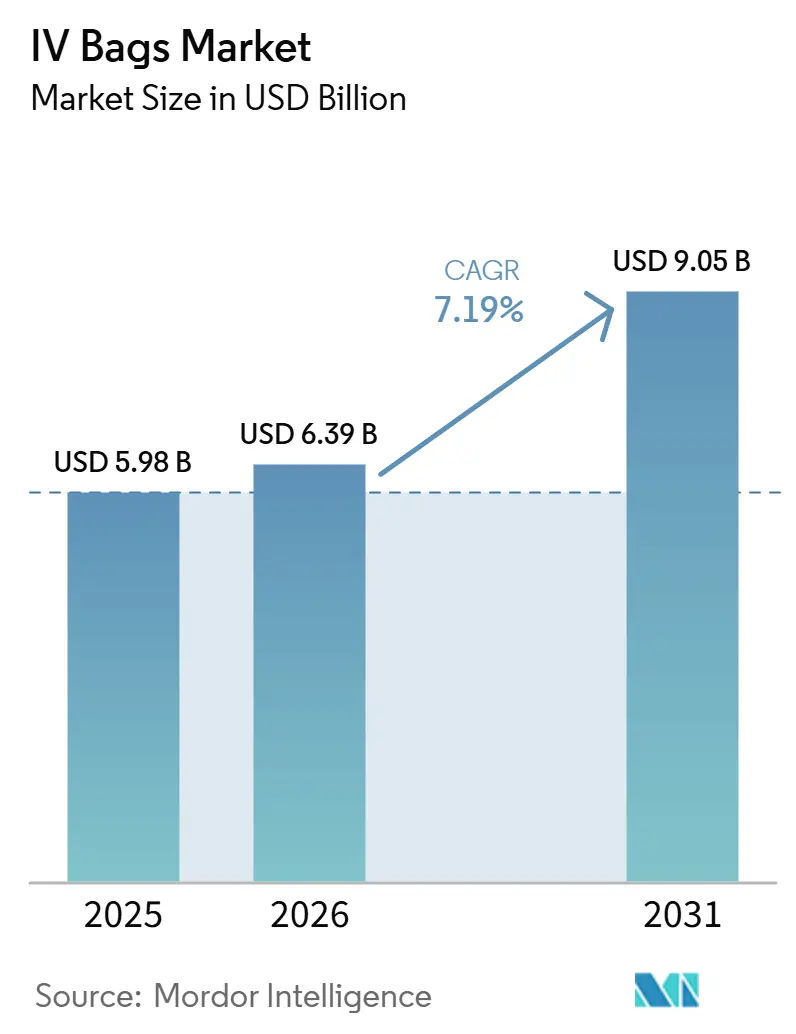

O tamanho do Mercado de Bolsas IV está projetado para expandir de USD 5,98 bilhões em 2025 e USD 6,39 bilhões em 2026 para USD 9,05 bilhões até 2031, registrando um CAGR de 7,19% entre 2026 e 2031.

As regulamentações globais estão se tornando mais rigorosas, levando os fabricantes a migrar das formulações tradicionais de cloreto de polivinila (PVC) para as químicas de etileno-acetato de vinila (EVA) e poliolefinas. Essa mudança, combinada com uma rápida transição para os cuidados de infusão domiciliar, está alterando o panorama econômico para os fabricantes. Na Europa e na América do Norte, a demanda por materiais isentos de ftalatos está crescendo, impulsionada pelas restrições do Regulamento de Dispositivos Médicos (MDR). Concomitantemente, nos EUA, uma ampliação do reembolso para a terapia de infusão domiciliar está deslocando o volume das farmácias hospitalares centralizadas para prestadores especializados descentralizados. Para neutralizar a volatilidade dos preços dos insumos, grandes fornecedores integrados estão garantindo margens com contratos de resina de vários anos. Em contrapartida, fabricantes contratados menores enfrentam compressão de margens e pressões de consolidação. Em outra frente, os mandatos de rastreabilidade habilitada por RFID e os estoques de resiliência climática estão revelando novas oportunidades de receita. Essas recompensas são particularmente pronunciadas para fornecedores hábeis em mudanças rápidas de configuração e na manutenção de conectividade de dados segura.

Principais Conclusões do Relatório

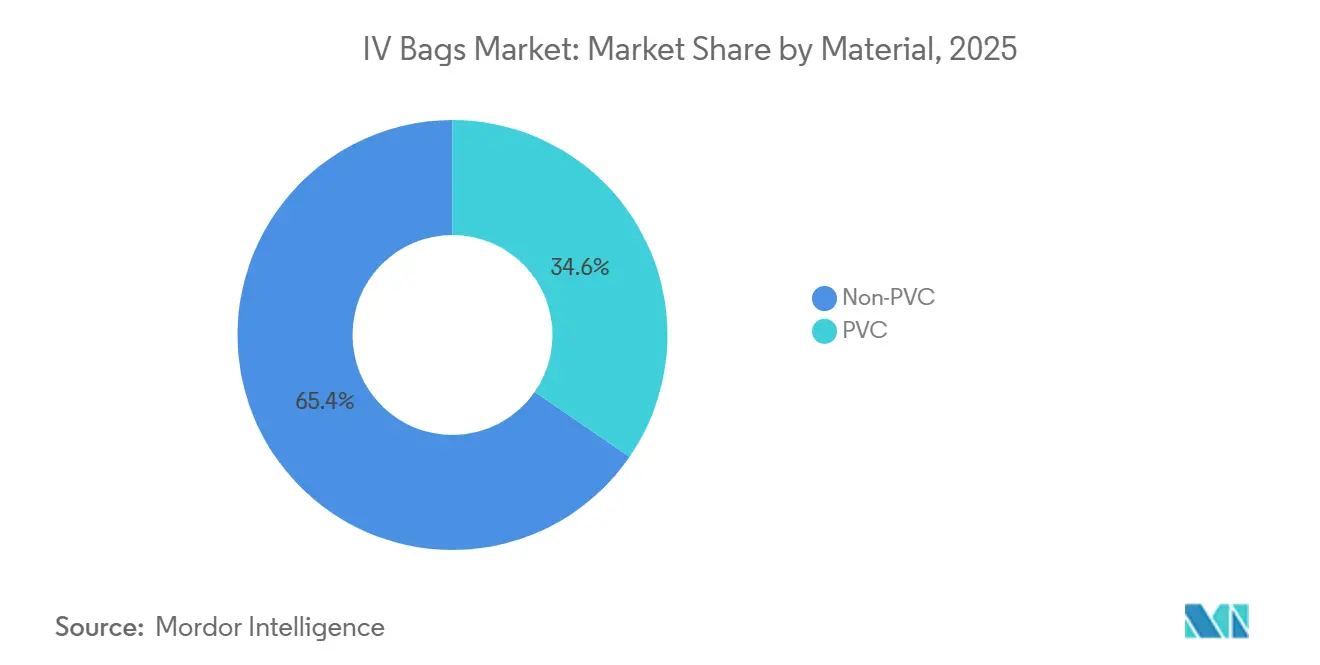

- Por material, as soluções não-PVC lideraram com 54,60% da participação do mercado de bolsas IV em 2025, e as variantes de etileno-acetato de vinila (EVA) têm previsão de expansão a um CAGR de 10,78% até 2031.

- Por capacidade, a faixa de 500–1.000 ml deteve 36,45% do tamanho do mercado de bolsas IV em 2025, enquanto os recipientes superiores a 1.000 ml registram o CAGR mais rápido de 11,05% até 2031

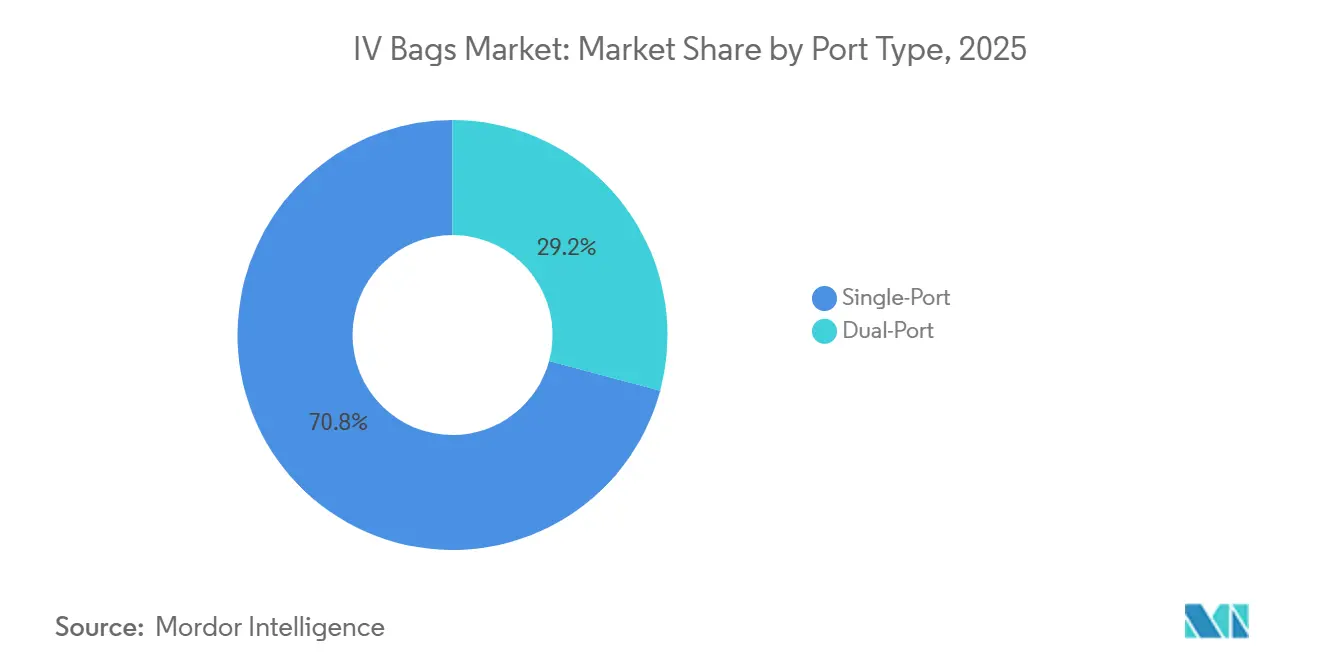

- Por tipo de porta, as bolsas de porta única representaram 71,00% da receita de 2025, enquanto os modelos de porta dupla têm projeção de avançar a um CAGR de 9,92% até 2031.

- Por tipo de fluido, os cristaloides comandaram 70,20% do tamanho do mercado de bolsas IV em 2025; os coloides crescem mais rapidamente a um CAGR de 11,28% até 2031.

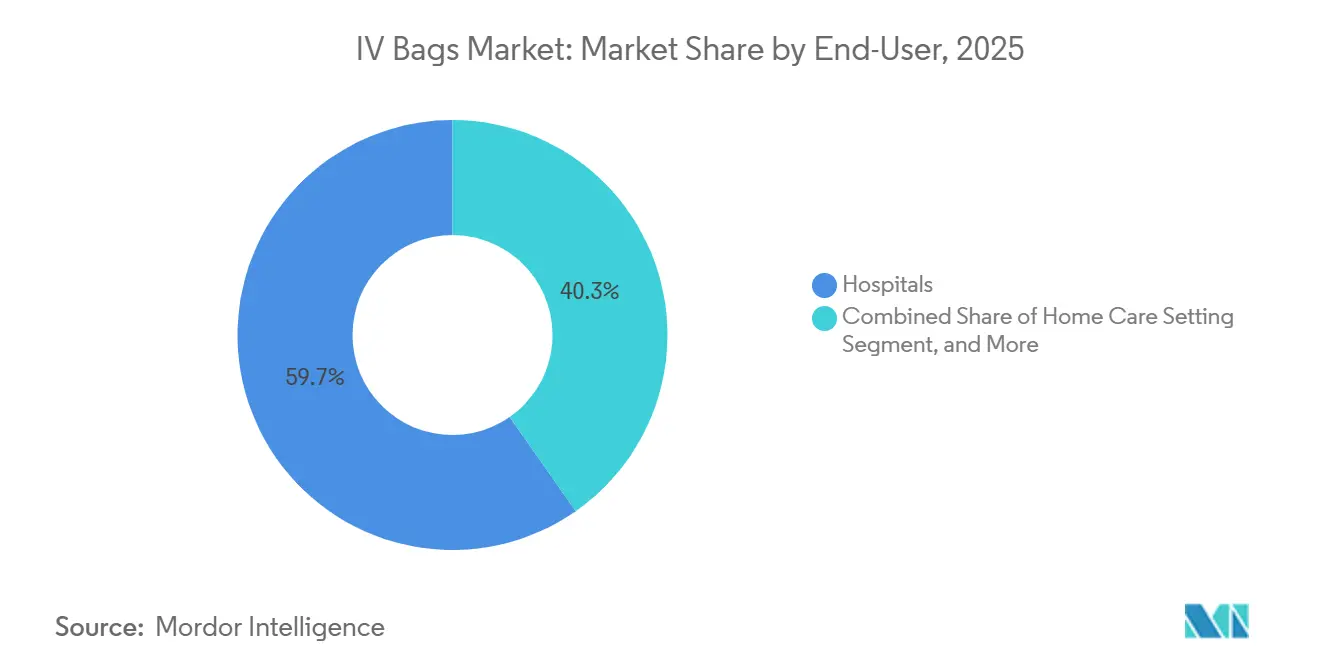

- Por utilizador final, os hospitais retiveram 66,35% da participação do mercado de bolsas IV em 2025, enquanto os ambientes de cuidados domiciliários registraram um CAGR de 10,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bolsas IV

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Envelhecimento da População Global Aliado ao Aumento dos Volumes de Intervenção Cirúrgica | +2.1% | Global; maior intensidade na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança para materiais não-PVC isentos de DEHP | +1.8% | Europa, América do Norte, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos modelos de terapia de infusão domiciliar | +1.6% | América do Norte como núcleo; expansão para Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Mandatos de RFID/Identificação Única de Dispositivos | +1.3% | América do Norte, Europa; atividade piloto no Japão | Curto prazo (≤ 2 anos) |

| Estocagem governamental de resiliência climática | +0.9% | América do Norte, Europa, Austrália; emergente no CCG | Longo prazo (≥ 4 anos) |

| Plataformas de previsão de demanda baseadas em IA para farmácias | +0.7% | América do Norte, Europa Ocidental; adoção inicial em Singapura, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Global Aliado ao Aumento dos Volumes de Intervenção Cirúrgica

A crescente prevalência de distúrbios musculoesqueléticos degenerativos entre populações idosas resultou em um aumento sustentado nos procedimentos de substituição articular em todo o mundo. À medida que a expectativa de vida melhora e os sistemas de saúde priorizam a restauração da mobilidade e a qualidade de vida, o número de artroplastias de quadril e joelho continua a se expandir nos mercados de saúde desenvolvidos. Consequentemente, o aumento dos volumes cirúrgicos ortopédicos se traduz diretamente em maior utilização de bolsas IV estéreis, particularmente em hospitais e centros especializados em ortopedia, fortalecendo assim a demanda de mercado de longo prazo. Por exemplo, de acordo com a OCDE em novembro de 2025, a média da OCDE atingiu 198 substituições de quadril e 156 substituições de joelho por 100.000 habitantes. Durante a década anterior, as taxas de substituição de quadril aumentaram em 90 ou mais procedimentos por 100.000 habitantes na Lituânia, Eslovênia e Polônia, enquanto as taxas de substituição de joelho aumentaram em 70 ou mais procedimentos por 100.000 habitantes na Suíça, Polônia, Alemanha e Austrália. O relatório atribuiu explicitamente esses aumentos ao envelhecimento das populações e à crescente prevalência de osteoartrite.

Mudança para Materiais Não-PVC Isentos de DEHP

A partir de maio de 2024, o MDR europeu determina que o teor de ftalato de di(2-etil-hexila) em dispositivos pediátricos e neonatais seja limitado a menos de 0,1% em peso. Esta regulamentação efetivamente impulsiona os fabricantes a fazer a transição para alternativas não-PVC. Liderando a mudança, os copolímeros de EVA emergem como o principal substituto. Sua taxa de transmissão de oxigênio, medida a 23 °C, é inferior a 0,5 cc/100 pol²/24 h. Esta característica permite o armazenamento seguro de emulsões nutricionais sensíveis ao oxigênio, eliminando a necessidade de camadas de barreira secundárias. Enquanto isso, a Agência de Alimentos e Medicamentos dos EUA (FDA), em sua orientação de janeiro de 2025, defende avaliações de risco para dispositivos com exposição cumulativa a ftalatos superior a 0,5 mg/kg/dia. Esse incentivo direciona os fabricantes para misturas de poliolefinas, especialmente para infusões de longo prazo. As poliolefinas apresentam uma densidade de 0,90 g/cm³, significativamente mais leve do que os 1,38 g/cm³ do PVC.[3]Agência de Alimentos e Medicamentos dos EUA, "Orientação sobre Alternativas a Ftalatos 2025," fda.gov Esta vantagem de densidade se traduz em uma redução de 26% no peso de envio, uma vantagem crucial para remessas intercontinentais da Índia e da China. Os fornecedores que iniciaram proativamente os testes de biocompatibilidade ISO 10993 antes do prazo do MDR agora desfrutam de uma vantagem de tempo de aproximadamente 18 meses.

Crescimento dos Modelos de Terapia de Infusão Domiciliar

Em meados de 2025, a UnitedHealthcare, seguindo a tendência estabelecida pelas seguradoras comerciais, designou a infusão domiciliar como seu local de atendimento preferencial para regimes crônicos com duração superior a 14 dias, sujeito a critérios de adequação clínica. A Associação Nacional de Infusão Domiciliar relatou 3,2 milhões de dias de infusão domiciliar nos EUA em 2025, um aumento de 19% em relação a 2024, com anti-infecciosos representando 48% das sessões. Há uma preferência crescente por bolsas de 250 a 500 mililitros, alinhando-se com antibióticos de dose única para minimizar o desperdício. Embora a Europa registre apenas cerca de 8% de penetração de pacientes, persistem desafios devido a gargalos de contratação de enfermeiros certificados em infusão domiciliar. No entanto, a diretiva de saúde digital de 2025 da Comissão Europeia visa padronizar a telessupervisão, potencialmente desbloqueando uma demanda significativa.

Mandatos de RFID/Identificação Única de Dispositivos para Rastreabilidade de Bolsas IV

A partir de setembro de 2024, os fabricantes dos EUA devem codificar GTINs e dados de validade de lote em cada bolsa IV, conforme determinado pela regra de Identificação Única de Dispositivos (UDI). Os projetos piloto hospitalares demonstram os benefícios: após a mudança para bolsas habilitadas com RFID, a Intermountain Healthcare reduziu as faltas de estoque em 34% em 24 instalações. O EUDAMED, que entrou em operação para bolsas IV em janeiro de 2025, determina que os fabricantes carreguem registros mestres de dispositivos dentro de 60 dias após sua primeira distribuição na UE, aprimorando assim a vigilância pós-comercialização. Em 2025, a certificação ISO/IEC 27001 tornou-se o requisito padrão de entrada para fornecedores de bolsas inteligentes, com Fresenius Kabi e B. Braun aprovando com sucesso a auditoria.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preços voláteis de polímeros de grau médico | -1.4% | Global; pressão aguda na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Longos atrasos nos processos de aprovação de dispositivos médicos | -1.1% | Europa (atraso no MDR da UE); impacto secundário na América do Norte | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos de resinas de base biológica | -0.6% | Global; mais agudo na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Atrasos na certificação de cibersegurança | -0.5% | América do Norte e Europa; pressão emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Polímeros de Grau Médico

As resinas de PVC, EVA e polipropileno acompanham as oscilações do petróleo bruto. A diversidade limitada de fornecedores amplifica a amplitude dos preços durante choques geopolíticos. Fabricantes menores incapazes de realizar hedge em contratos de longo prazo repassam sobretaxas, atrasando licitações e moderando a adoção de bolsas não-PVC premium.

Longos Prazos de Aprovação Regulatória

Cada mudança de formulação aciona novos registros 510(k) ou MDR que podem adicionar 12 a 18 meses à entrada no mercado, desencorajando participantes menores e desacelerando os ciclos de inovação. Empresas estabelecidas com equipes regulatórias dedicadas detêm uma vantagem estrutural. As bolsas IV devem aderir a rigorosos requisitos de esterilidade. Órgãos regulatórios, como a Agência de Alimentos e Medicamentos dos EUA (FDA), observaram que as bolsas plásticas flexíveis são vulneráveis a perfurações microscópicas, que podem resultar em contaminação e exigir inspeções detalhadas. A embalagem (bolsa) deve ser submetida a testes para garantir que não reaja com a solução nem libere toxinas ao longo de sua vida útil, exigindo estudos de estabilidade de longo prazo (por exemplo, estudos de 12 meses para bolsas de Nutrição Parenteral).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Soluções Não-PVC Impulsionam a Transformação da Segurança

As formulações não-PVC capturaram 65,40% da receita de 2025 e têm previsão de registrar um CAGR de 7,37% até 2031. A inércia química do EVA o torna ideal para medicamentos oncológicos, enquanto as poliolefinas oferecem estabilidade de esterilização a vapor para nutrição parenteral. O tamanho do mercado de bolsas IV atribuível às linhas não-PVC está estimado em USD 9,05 bilhões até 2031, refletindo a mudança em relação ao PVC devido ao seu conteúdo de plastificante. A Califórnia e Massachusetts já exigiram aquisições livres de DEHP, e licitações verdes financiadas por doadores na África sinalizam uma recuperação global mais ampla.

O PVC permanece consolidado em segmentos sensíveis ao preço, porém sua vantagem de custo total se deteriora quando taxas de descarte e contabilidade de carbono entram no cálculo. Os ciclos de substituição de moldes após 2027 fornecem um ponto de inflexão natural no qual os conversores provavelmente reinvestirão em ferramental preparado para o futuro, compatível com EVA ou PP. Essa remixagem de materiais eleva as barreiras de mudança e amplia os pools de lucro para os pioneiros.

Por Capacidade: Recipientes de Grande Volume Capturam a Demanda Cirúrgica

As bolsas de 251 a 500 ml detinham uma participação de 56,84% em 2025, pois atendem às necessidades padrão de hidratação perioperatória. Os recipientes com capacidade superior a 1.000 ml têm projeção de registrar um CAGR de 8,82%, impulsionados por procedimentos mais longos de transplante de órgãos e trauma que requerem ressuscitação contínua.

As bolsas de microvolume de 0 a 250 ml atendem à pediatria e a biológicos de nicho. Seus volumes unitários superam a receita, mas os conectores de sistema fechado emergentes prometem aumento de margem ao agrupar tecnologia de segurança. Em todas as capacidades, a marcação por RFID agiliza o rastreamento de validade e reduz o desperdício em farmácias, tornando a rotulagem digital um requisito implícito de licitação para equipes de compras hospitalares.

Por Tipo de Porta: Sistemas de Porta Dupla Habilitam Terapias Complexas

Os modelos de porta única representaram 70,83% das remessas de 2025 devido à sua simplicidade e menor preço. As configurações de porta dupla, no entanto, entregam um CAGR de 7,78%, permitindo a infusão simultânea de medicamentos e fluidos nutricionais sem trocas de linha. A válvula SmartSite sem agulha da BD suporta acesso repetido enquanto mitiga o risco de picada de agulha, uma característica valorizada em enfermarias de oncologia com alta frequência de manipulação.

A inovação em portas agora se integra à autoidentificação de bombas inteligentes: portas habilitadas para RFID pré-carregam bibliotecas de bombas, reduzindo erros de medicamento errado em 30% nos hospitais pioneiros. À medida que as terapias combinadas com biológicos ganham força, bolsas com múltiplos manifolds surgirão, embora a verificação regulatória possa retardar a expansão além dos centros terciários. Um estudo de 2025 do Journal of Hospital Infection constatou que a adoção de porta dupla reduziu o risco de contaminação microbiana em 22%. A inércia da enfermagem permanece um obstáculo; 58% dos entrevistados em uma pesquisa da Associação Americana de Enfermagem preferem bolsas de porta única, mas o esclarecimento da FDA em 2024 de que as portas exclusivas para aditivos não são combinações medicamento-dispositivo simplifica a aprovação e apoia novos entrantes.[4]Sociedade Americana de Oncologia Clínica, "Recomendações de Transferência em Sistema Fechado 2025," asco.org

Por Tipo de Fluido: Cristaloides Dominam, Coloides Aceleram

Os cristaloides capturaram 68,27% da receita em 2025 graças às suas amplas indicações. O soro fisiológico normal permanece um item essencial, enquanto formulações balanceadas como o lactato de Ringer ganham preferência cirúrgica para evitar a acidose hiperclorêmica.

Os coloides, especialmente a albumina humana a 5% e 20%, registram um CAGR de 7,59% até 2031, impulsionados por aplicações em cuidados intensivos e dados convincentes de sobrevivência na cirrose descompensada. O ensaio Albutein da Grifols demonstrou melhores resultados em cinco anos, estimulando o reembolso em 17 países. Os amidos sintéticos permanecem sob revisão de segurança, levando os hospitais a reorientar seus formulários para coloides naturais. As bolsas de sangue e hemoderivados estão isentas das proibições de DEHP, mas a inovação na redução de patógenos prolonga a vida útil das plaquetas. Dentro dos cristaloides, as soluções balanceadas como o Ringer lactato ganharam terreno após o acompanhamento do estudo SMART demonstrar uma redução absoluta de 1,8% nos eventos renais adversos, levando as sociedades de cuidados intensivos a elevar os fluidos balanceados ao status de primeira linha.

Por Usuário Final: Hospitais Lideram, Centros Cirúrgicos Ambulatoriais se Transformam

Os hospitais representaram 59,71% do volume de 2025, aproveitando as organizações de compras em grupo para negociar descontos. No entanto, os canais de cuidados domiciliares se expandem a um CAGR de 7,60%, à medida que as seguradoras reembolsam infusões ambulatoriais para reduzir os custos de diárias hospitalares. O mercado de bolsas IV em ambientes domiciliares será apoiado por modelos de assinatura que agrupam descartáveis e visitas de enfermagem.

Os centros cirúrgicos ambulatoriais atuam como um nicho de crescimento intermediário, exigindo bolsas de rotatividade rápida que se integrem aos registros eletrônicos de administração de medicamentos. As clínicas veterinárias representam uma via de crescimento auxiliar, porém de dois dígitos, com calibres de porta reduzidos adaptados a cateteres de pequenos animais, reforçando a diversificação além da medicina humana.

Análise Geográfica

A América do Norte representou 41,75% da receita de 2025, totalizando USD 2,50 bilhões. Os incentivos federais promovem a produção doméstica de fluidos estéreis, enquanto a proibição de DEHP da Califórnia consolida a migração de materiais para o EVA. O mercado de bolsas IV nos Estados Unidos tem previsão de atingir USD 3,68 bilhões até 2031. As recentes escassezes provocadas por furacões levaram o Congresso a propor créditos fiscais para linhas de fabricação redundantes, tornando a diversificação geográfica um critério de aquisição.

A Europa apresenta uma expansão de receita mais lenta, porém com maior sofisticação de produtos. A Alemanha e a França já relatam adoção de não-PVC acima de 60%, e o Reino Unido testou um esquema de reciclagem de poliolefinas em circuito fechado que reduziu as emissões de plásticos clínicos em 28%, com implantação nacional prevista para 2027. Os custos de conformidade com o MDR elevam as barreiras de entrada, protegendo os incumbentes dotados de capacidade regulatória.

A Ásia-Pacífico entrega o CAGR mais rápido de 7,90%. A contínua expansão hospitalar da China e os crescentes volumes cirúrgicos da Índia sustentam a demanda unitária, embora ainda inclinada para o PVC por razões de preço. A Austrália comprometeu AUD 20 milhões (USD 13,2 milhões) para ampliar a planta da Baxter no oeste de Sydney, fortalecendo a autossuficiência e sinalizando mudanças mais amplas na política industrial regional. Os centros de turismo médico como a Tailândia estão atualizando para sistemas EVA de porta dupla, alinhando-se às expectativas dos pacientes visitantes por segurança de padrão ocidental. O programa de incentivo vinculado à produção de USD 180 milhões da Índia estimulou a expansão de USD 65 milhões da Poly Medicure para 600 milhões de unidades até 2027.

A América do Sul e o Oriente Médio e África contribuem cada um com menos de 12% da receita, mas prometem bolsões de crescimento de dois dígitos. As redes de hospitais privados do Brasil estão padronizando protocolos de uso único, enquanto os estados do Golfo adquirem parenterais de grande volume para centros de trauma alinhados com a expansão da infraestrutura rodoviária.

Cenário Competitivo

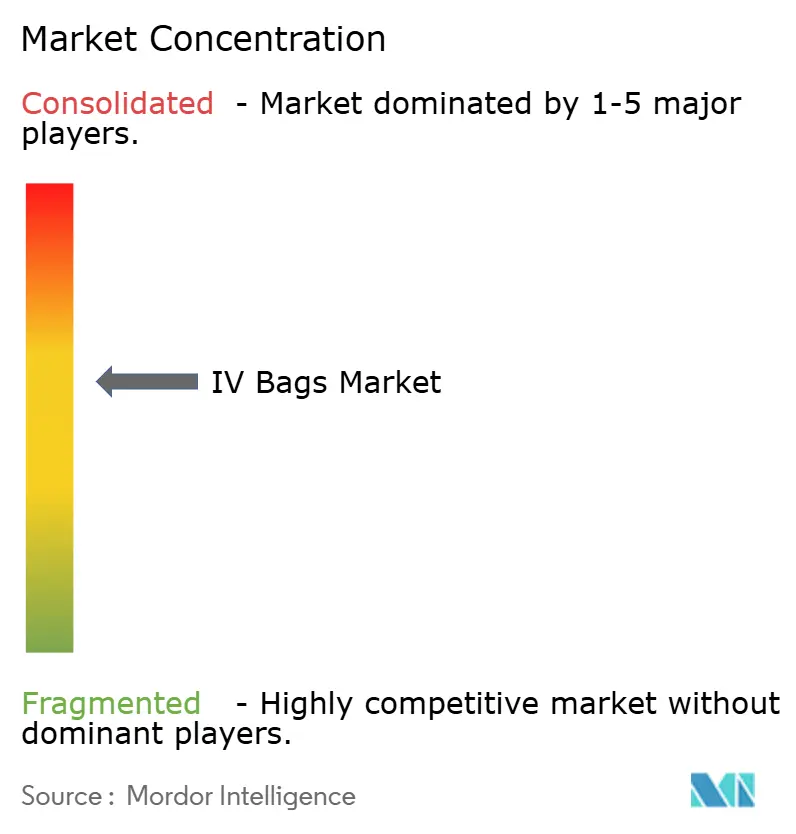

O mercado de bolsas IV é moderadamente consolidado: os cinco principais fornecedores comandam aproximadamente 68% da receita de 2024. Baxter, Fresenius Kabi e B. Braun aproveitam plataformas de produção em múltiplos continentes e extrusão de filme verticalmente integrada para garantir licitações de longo prazo. A ênfase estratégica está mudando da capacidade unitária para ecossistemas de serviços de valor agregado. A bomba Spectrum IQ da Baxter se conecta exclusivamente com suas próprias bolsas, impulsionando 97% de conformidade com a biblioteca de medicamentos dentro de um mês após a implantação.

Participantes de segundo nível como ICU Medical e Terumo escalam por meio de alianças: a joint venture ICU Medical–Otsuka de 2024 adicionará 25 milhões de unidades de produção anual na América do Norte até 2026, difundindo o risco de concentração de fonte única. Os fabricantes chineses Sichuan Kelun e CSPC desafiam os titulares no preço em mercados de licitação, acelerando a comoditização no PVC, mas lutando para penetrar nos segmentos premium não-PVC sem aprovações regulatórias ocidentais.

Os vetores de inovação se concentram na sustentabilidade de materiais e na integração digital. Os fornecedores estão patenteando poliolefinas de base biológica e pilotando programas de devolução hospitalar para capturar resina para reciclagem em circuito fechado. Concomitantemente, as portas habilitadas com RFID alimentam dados de infusão em prontuários eletrônicos, permitindo manutenção preditiva e reduzindo erros humanos. As combinações de medicamento-dispositivo de câmara dupla aumentam a complexidade de aprovação, mas prometem margens mais altas e maior fidelização clínica.

Líderes do Setor de Bolsas IV

Baxter international Inc.

B. Braun SE

Fresenius Kabi AG

Otsuka Holdings Co. Ltd

ICU Medical, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O governo australiano comprometeu AUD 20 milhões para expandir a planta da Baxter no oeste de Sydney, elevando a capacidade para 80 milhões de unidades até 2027.

- Maio de 2025: ICU Medical e Otsuka Pharmaceutical Factory lançaram uma joint venture para ampliar a fabricação de soluções IV, com operações iniciando no segundo trimestre de 2025.

Escopo do Relatório Global do Mercado de Bolsas IV

De acordo com o escopo do relatório, as bolsas IV são recipientes utilizados para armazenar um líquido para administração intravenosa a pacientes, suspensos em suportes esbeltos chamados de suportes IV. Os fluidos IV previnem a desidratação, mantêm a pressão arterial ou fornecem medicamentos ou nutrientes aos pacientes.

O mercado de bolsas IV é segmentado por tipo de material, capacidade, tipo de porta, tipo de fluido, usuário final e geografia. Por material, o mercado é segmentado em polietileno, cloreto de polivinila, polipropileno e outros materiais. Por capacidade, o mercado é segmentado em 0-250 ml, 251-500 ml, 501-1000 ml e >1000 ml. Por tipo de porta, o mercado é segmentado em porta única e porta dupla. Por tipo de fluido, o mercado é segmentado em cristaloides, coloides, sangue e hemoderivados, e outros. Por usuário final, o mercado é segmentado em hospitais, clínicas, ambientes de cuidados domiciliares, centros cirúrgicos ambulatoriais e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| PVC | |

| Não-PVC | Poliolefina (PP) |

| Etileno-Acetato de Vinila (EVA) | |

| Outros |

| 0-250 ml |

| 250-500 ml |

| 500-1.000 ml |

| >1.000 ml |

| Porta Única |

| Porta Dupla |

| Cristaloides | Soro Fisiológico Normal (NaCl 0,9%) |

| Soluções de Dextrose | |

| Lactato de Ringer | |

| Coloides | Albumina |

| Dextrana e Outros | |

| Sangue e Hemoderivados |

| Hospitais |

| Clínicas |

| Ambientes de Cuidados Domiciliários |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | PVC | |

| Não-PVC | Poliolefina (PP) | |

| Etileno-Acetato de Vinila (EVA) | ||

| Outros | ||

| Por Capacidade | 0-250 ml | |

| 250-500 ml | ||

| 500-1.000 ml | ||

| >1.000 ml | ||

| Por Tipo de Porta | Porta Única | |

| Porta Dupla | ||

| Por Tipo de Fluido | Cristaloides | Soro Fisiológico Normal (NaCl 0,9%) |

| Soluções de Dextrose | ||

| Lactato de Ringer | ||

| Coloides | Albumina | |

| Dextrana e Outros | ||

| Sangue e Hemoderivados | ||

| Por Utilizador Final | Hospitais | |

| Clínicas | ||

| Ambientes de Cuidados Domiciliários | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global estimado do mercado de bolsas IV em 2026 e sua receita projetada até 2031?

É de USD 6,39 bilhões em 2026 e tem previsão de subir para USD 9,05 bilhões até 2031, refletindo um CAGR de 7,19%.

Quais materiais não-PVC estão ganhando mais força como alternativas isentas de DEHP?

Os blends de etileno-acetato de vinila (EVA) e poliolefinas lideram a adoção, detendo juntos 7,37% de participação em 2025 e expandindo a um CAGR de 10,78% até 2031.

Qual região geográfica atualmente contribui com a maior receita para bolsas IV?

A América do Norte representa 41,75% do faturamento de 2025, apoiada por infraestrutura de saúde avançada e movimentos regulatórios antecipados sobre a eliminação do DEHP.

Com que rapidez as aplicações de infusão domiciliar para bolsas IV estão se expandindo?

Os ambientes de cuidados domiciliares registram um CAGR de 6,26% até 2031, à medida que os pagadores reembolsam antibióticos intravenosos, nutrição e terapia com imunoglobulina em domicílio.

Quando a lei da Califórnia exige a remoção total do DEHP dos recipientes de solução intravenosa?

A Lei de Dispositivos Médicos Livres de Tóxicos determina bolsas IV isentas de DEHP até 1º de janeiro de 2030, desencadeando transições de materiais em todo o país.

Qual faixa de capacidade de bolsas IV está registrando o crescimento mais rápido?

Os recipientes maiores que 1.000 ml estão avançando a um CAGR de 11,05% porque cirurgias complexas e protocolos prolongados de cuidados intensivos exigem infusões mais longas

Página atualizada pela última vez em: