Tamanho e Participação do Mercado de Sacos de Lixo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

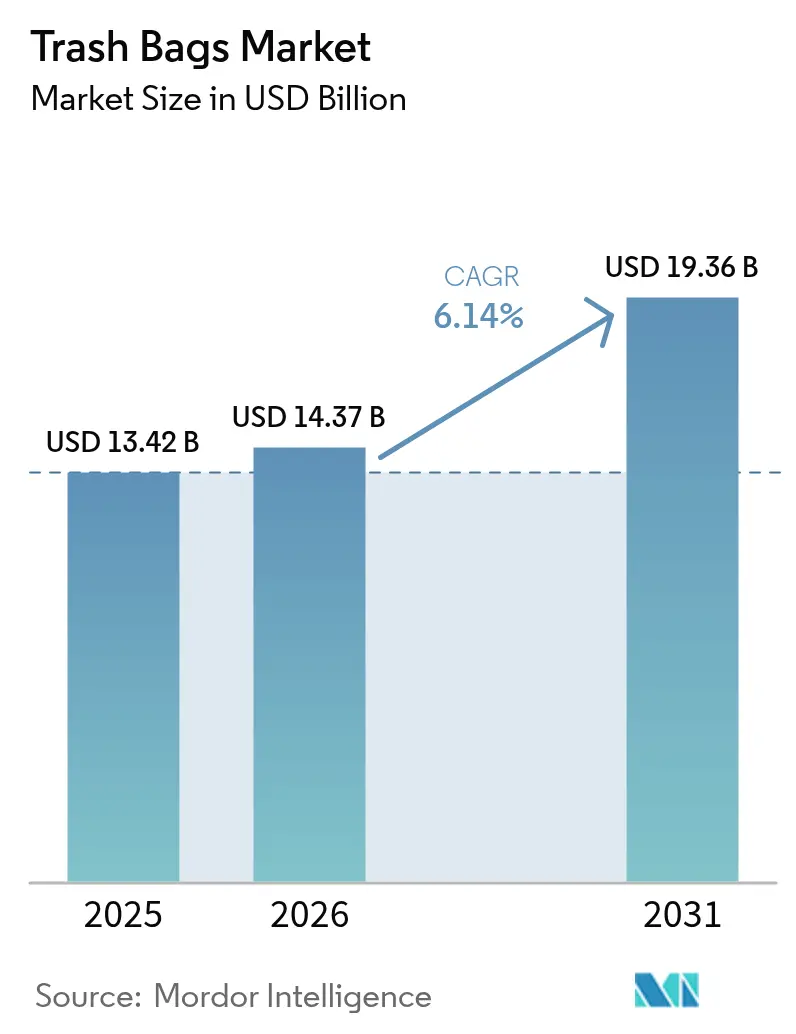

| Tamanho do Mercado (2026) | 14.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sacos de Lixo por Mordor Intelligence

O tamanho do mercado de sacos de lixo deve crescer de USD 13,42 bilhões em 2025 para USD 14,37 bilhões em 2026 e está previsto para atingir USD 19,36 bilhões até 2031, registrando um CAGR de 6,14% no período 2026-2031. A demanda está se afastando de revestimentos de commodities indiferenciados em direção a formatos de valor agregado que incorporam sinais de preço, características de higiene e desempenho compostável. As políticas municipais de pagamento por descarte estão transformando cada saco em um instrumento comportamental que incentiva os moradores a limitar o volume de descarte, enquanto os bioplásticos atingiram paridade de custo de matéria-prima com LDPE e LLDPE no final de 2025, removendo a principal barreira para a adoção em massa. O crescimento do comércio eletrônico de alimentos está amplificando a necessidade de revestimentos resistentes a perfurações e com barreira de odor que protejam perecíveis na entrega de última milha. Os mandatos de conteúdo reciclado na Califórnia e na União Europeia estão acelerando o investimento em cadeias de suprimentos de ciclo fechado, e os classificadores robóticos habilitados por IA estão elevando a pureza do HDPE reciclado acima de 95%, reduzindo a lacuna de desempenho em relação à resina virgem. As oscilações no preço do etileno continuam sendo um obstáculo para os conversores que carecem de integração vertical, mas a racionalização de capacidade entre os players regionais menores está restringindo a oferta, sustentando a realização de preços.

Principais Conclusões do Relatório

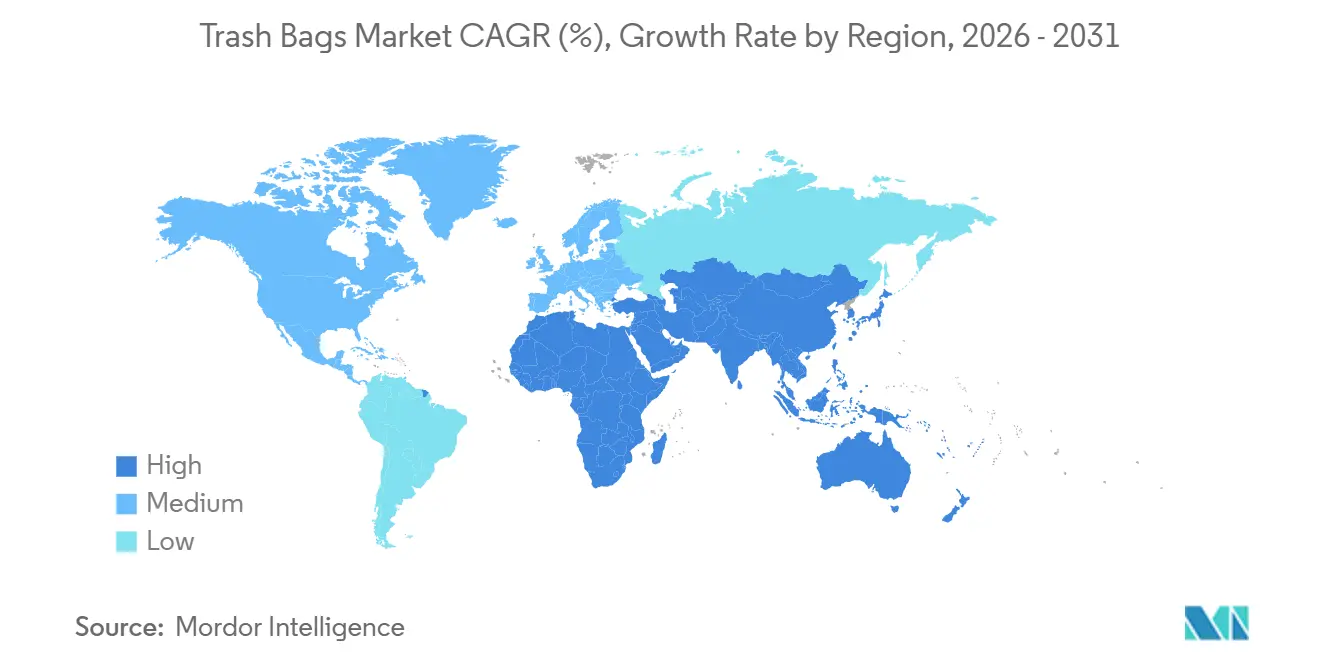

- Por geografia, a Ásia-Pacífico liderou com 39,60% de participação na receita regional em 2025 e está projetada para registrar um CAGR de 7,09% até 2031.

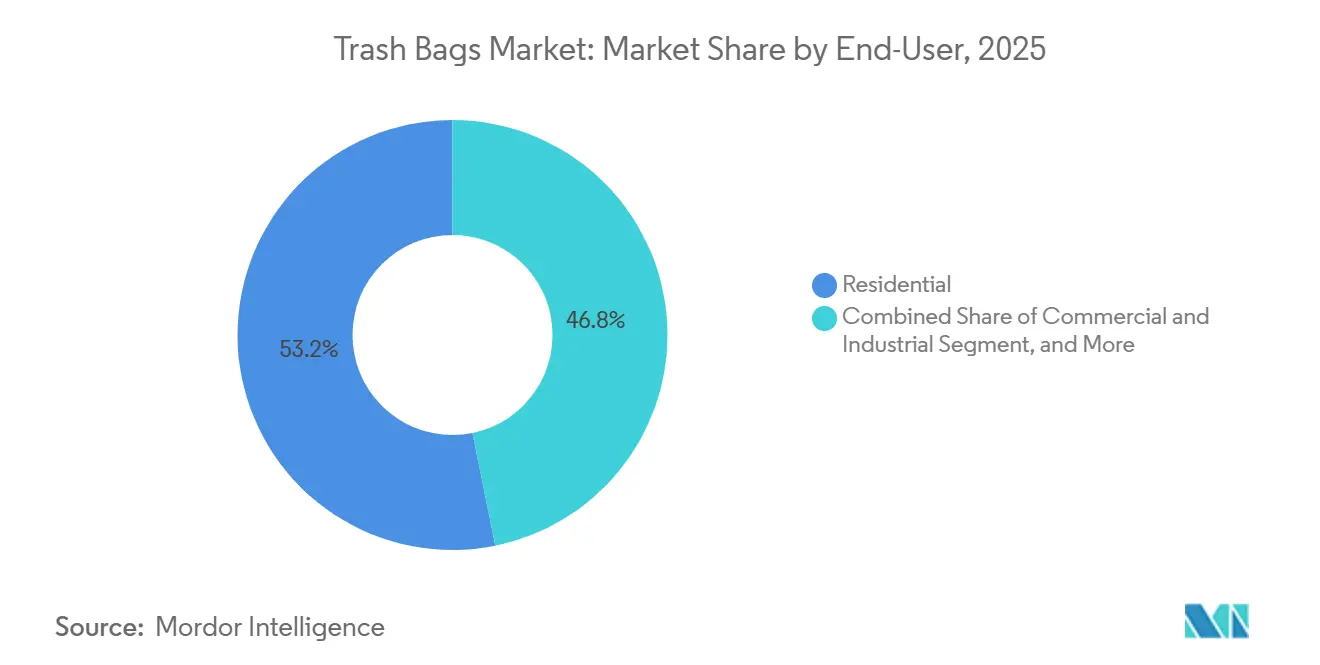

- Por usuário final, as aplicações residenciais comandaram 53,19% de participação na receita em 2025, enquanto o segmento institucional está projetado para expandir a um CAGR de 6,73% até 2031.

- Por tipo de material, o polietileno linear de baixa densidade liderou com 44,14% da participação do mercado de sacos de lixo em 2025, enquanto os plásticos de base biológica e biodegradáveis estão previstos para crescer a um CAGR de 6,91% entre 2026-2031.

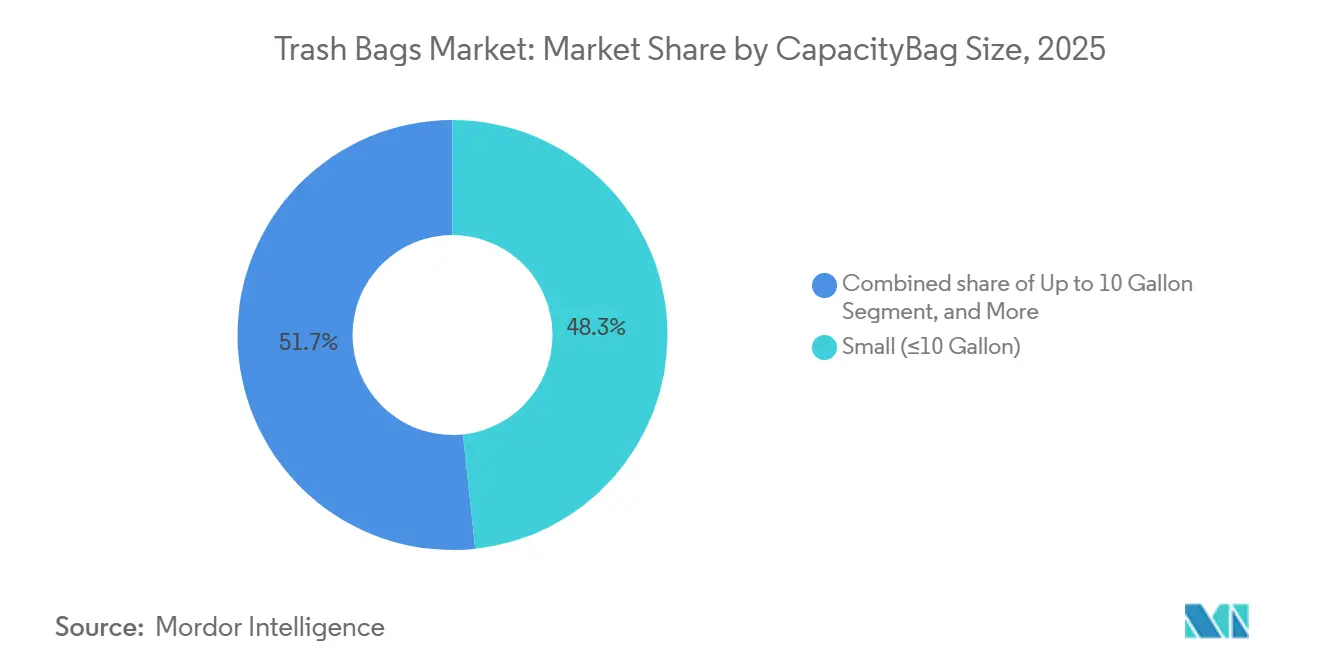

- Por capacidade, os sacos pequenos de até 10 galões detinham 48,32% do tamanho do mercado de sacos de lixo em 2025, enquanto a faixa de 30-55 galões está definida para avançar a um CAGR de 6,89% até 2031.

- Por canal de vendas, os formatos de varejo responderam por 32,89% da participação do tamanho do mercado de sacos de lixo em 2025 e devem crescer a um CAGR de 6,69% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sacos de Lixo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta geração de resíduos urbanos e necessidade de coleta eficiente | +1.8% | Global, com intensidade nas megacidades da Ásia-Pacífico e na África Subsaariana | Médio prazo (2-4 anos) |

| Comportamento do consumidor centrado em higiene pós-pandemias | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Ascensão dos modelos de tarifas municipais de pagamento por descarte | +1.0% | América do Norte (Massachusetts, Connecticut, New Hampshire), Europa (Itália, Países Baixos) | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico de alimentos exigindo revestimentos à prova de vazamentos | +0.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Paridade de preço dos bioplásticos com as matérias-primas LDPE/LLDPE | +0.7% | Global, adoção antecipada na Europa e em mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Classificadores robóticos habilitados por IA impulsionando o fornecimento de HDPE reciclado | +0.6% | América do Norte, Europa, instalações avançadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Geração de Resíduos Urbanos e Necessidade de Coleta Eficiente

A rápida urbanização na Ásia-Pacífico e na África está reduzindo as janelas de coleta diária, o que aumenta a demanda por revestimentos de alta resistência à tração que suportem a compactação mecânica e o içamento na calçada. A China tornou obrigatória a separação de resíduos em 297 cidades até dezembro de 2024, criando uma demanda imediata por sacos codificados por cores que correspondam aos fluxos de coleta municipal.[1]Ministério da Habitação e do Desenvolvimento Urbano-Rural, "Programas Obrigatórios de Separação de Resíduos," mohurd.gov.cn A Missão Swachh Bharat 2.0 da Índia destinou INR 1,41 trilhão (USD 17 bilhões) para melhorias em resíduos sólidos urbanos, incluindo sacos com etiquetas RFID que permitem a otimização de rotas. Bangkok introduziu revestimentos com chips embutidos em 2025 e reduziu os resíduos domésticos em 28% em seis meses.[2]Administração Metropolitana de Bangkok, "Resultados dos Sacos com Etiquetas RFID," bangkok.go.th Esses programas tratam o saco como um portador de dados, não apenas como um recipiente, posicionando os revestimentos inteligentes como infraestrutura essencial em vez de embalagem discricionária.

Comportamento do Consumidor Centrado em Higiene Pós-Pandemias

Os protocolos de controle de infecção adotados durante a COVID-19 persistem em 2026, especialmente em saúde, hotelaria e educação. Os hospitais participantes da iniciativa WasteWise da Agência de Proteção Ambiental dos Estados Unidos aumentaram as compras de revestimentos à prova de vazamentos e antimicrobianos em 19% no período 2023-2025.[3]Agência de Proteção Ambiental dos Estados Unidos, "Relatório Hospitalar WasteWise," epa.gov As redes hoteleiras europeias especificam sacos compostáveis certificados pela EN 13432 para satisfazer a regra de reciclabilidade da região, e a nova diretriz de dupla embalagem do Japão para resíduos médicos aumentou a demanda institucional de 13-30 galões em 11% ao ano até 2025. Esses padrões de higiene e segregação sustentam filmes especiais de preço premium que superam os formatos de commodities.

Ascensão dos Modelos de Tarifas Municipais de Pagamento por Descarte

A precificação de taxa variável vincula as taxas de descarte diretamente ao volume do saco, motivando as famílias a reduzir a capacidade do revestimento. Três municípios de Massachusetts que adotaram o pagamento por descarte em 2024 viram a tonelagem residencial cair 44% em 18 meses. Bloomington, Indiana, migrou 37% das famílias para formatos menores após introduzir a precificação escalonada de revestimentos. Treviso, Itália, usa sacos com etiquetas RFID para auditar a frequência de descarte, reduzindo os resíduos per capita em 30% em relação aos níveis de 2023. Os revestimentos certificados de peso premium atendem ao requisito de responsabilização, abrindo um nicho defensável com margens mais elevadas.

Paridade de Preço dos Bioplásticos com as Matérias-Primas LDPE e LLDPE

O ácido polilático e o polibutileno adipato tereftalato atingiram paridade de custo de fabricação com o polietileno de base petroquímica no quarto trimestre de 2025. A planta da NatureWorks de 75.000 toneladas na Tailândia fornece PLA a USD 1,52 por kg, dentro de 3% do LLDPE spot. O PBAT com equilíbrio de biomassa da BASF tem preço de EUR 1,68 por kg (USD 1,79) na Europa, permitindo que a Clorox lance um revestimento Glad compostável ao mesmo preço de prateleira que sua oferta convencional. A coleta municipal de orgânicos de São Francisco agora exige 100% de revestimentos compostáveis para os contratos de serviço de 2026, comprovando que a economia se inclinou a favor de alternativas sustentáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de plásticos de uso único e responsabilidade estendida do produtor | -1.4% | Europa (Regulamento UE 2025/40), América do Norte (SB 1053 da Califórnia, HB 1085 de Washington), mercados selecionados da Ásia-Pacífico (Índia, Tailândia) | Curto prazo (≤ 2 anos) |

| Preços voláteis do etileno comprimindo as margens dos conversores | -0.9% | Global, agudo em regiões dependentes de nafta importada (Europa, Japão, Índia) | Curto prazo (≤ 2 anos) |

| Lacunas de desempenho dos sacos compostáveis em climas úmidos | -0.5% | Zonas tropicais e subtropicais (Sudeste Asiático, África Subsaariana, América do Sul) | Médio prazo (2-4 anos) |

| Crescimento dos projetos-piloto de estações de recarga/reutilização em redes varejistas | -0.3% | Europa (Carrefour, Tesco), América do Norte (Walmart, Kroger) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Plásticos de Uso Único e Responsabilidade Estendida do Produtor

O SB 1053 da Califórnia proibirá a venda de sacos de lixo com menos de 20% de conteúdo reciclado a partir de janeiro de 2026, enquanto o HB 1085 de Washington obriga os produtores a financiar a infraestrutura de coleta em todo o estado, adicionando até USD 0,06 por unidade de 30 galões. O Regulamento 2025/40 da União Europeia impõe um limite de 30% de conteúdo reciclado até 2028 e total reciclabilidade no mundo real até 2030. Os fornecedores não conformes devem adquirir resina pós-consumo cara ou sair dos mercados regulamentados, comprimindo as margens e reorganizando as cadeias de suprimentos em torno de matérias-primas recicladas rastreáveis.

Preços Voláteis do Etileno Comprimindo as Margens dos Conversores

O etileno spot norte-americano oscilou entre USD 620-1.050 por tonelada do primeiro trimestre de 2024 ao terceiro trimestre de 2025, enquanto os contratos europeus tiveram média de EUR 980 por tonelada (USD 1.045) no primeiro semestre de 2025 devido a interrupções no fornecimento de gás. A Inteplast reportou uma erosão de 250 pontos-base no EBITDA em 2024, e as margens dos conversores indianos caíram para 6,5%. Os fornecedores com contratos de varejo de preço fixo anual têm dificuldade em recuperar os picos de matéria-prima, desencadeando consolidação e paralisações de capacidade localizadas que podem atrasar entregas e corroer a fidelidade dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: O Crescimento Institucional Supera a Dominância Residencial

O segmento institucional, que abrange HoReCa, saúde e educação, está projetado para crescer a um CAGR de 6,73% até 2031, o mais rápido entre os usuários finais. Os hospitais valorizam revestimentos à prova de vazamentos e antimicrobianos que atendam aos códigos de controle de infecção, frequentemente pagando prêmios de 20-30%. A Associação Americana de Hospitais reportou 78% de adoção de sistemas de revestimentos segregados por cores em 2025. As redes hoteleiras exigem revestimentos de cozinha compostáveis para cumprir as regras locais de orgânicos, e os sistemas universitários dos Estados Unidos estão migrando para 100% de conteúdo reciclado pós-consumo até 2027.

Os usuários residenciais ainda representam uma maioria de receita de 53,19%, sustentada por assinaturas de comércio eletrônico e promoções de marcas próprias. O modelo direto ao consumidor da Reynolds capturou 11% de sua receita de sacos de lixo em 2025. A precificação de pagamento por descarte incentiva as famílias a adotar capacidades menores, mas o volume de base é reforçado pela urbanização contínua e pelas formações de habitações multigeracionais que aumentam a rotatividade de revestimentos por domicílio.

Por Tipo de Material: Os Bioplásticos Reduzem a Diferença

O LLDPE manteve 44,14% de participação na receita em 2025 graças à resistência a perfurações e à eficiência de custo, enquanto o HDPE se beneficia do crescente fornecimento reciclado de alta pureza habilitado pela classificação por IA. A regra de 25% de conteúdo reciclado da Califórnia para 2028 posiciona o HDPE como um substrato favorável. O LDPE mantém nichos de demanda em sacos de resíduos secos de baixa espessura, mas perde participação para o LLDPE metalocênico.

Os plásticos de base biológica e biodegradáveis, liderados por PLA e PBAT, estão definidos para registrar um CAGR de 6,91%. A paridade de custos, aliada aos mandatos compostáveis em nível municipal, desbloqueia a aquisição municipal. O trabalho de copolímero em bloco de PLA do Fraunhofer eleva o alongamento na ruptura acima de 600%, aliviando os temores de fragilidade no manuseio na calçada. O projeto-piloto de PHA da Danimer com o Walmart oferece prova de conceito para formulações compostáveis resistentes à umidade em climas quentes.

Por Capacidade: Os Sacos de Médio Porte Lideram a Adoção Comercial

Os sacos pequenos de até 10 galões responderam por 48,32% da receita por capacidade em 2025, dominando o uso em cozinhas e banheiros. A adoção do pagamento por descarte impulsionou um aumento de 22% nas vendas de sacos de 13 galões em Massachusetts durante 2024. A faixa de 30-55 galões crescerá mais rapidamente, a 6,89%, à medida que armazéns logísticos, restaurantes e varejistas consolidam a coleta de resíduos.

Os revestimentos acima de 55 galões atendem a construção, hotelaria e locais de eventos que exigem espessuras de 1,5 mil para cargas pesadas. A Associação Nacional de Restaurantes constatou que 63% dos estabelecimentos de serviço completo mudaram para revestimentos maiores para apoiar o desvio de resíduos alimentares. A pressão de marcas próprias no segmento abaixo de 10 galões reduz as margens das marcas, forçando os fornecedores premium a adicionar controle de odor ou conveniências de assinatura para proteger a presença nas prateleiras.

Por Canal de Vendas: O Varejo Mantém a Liderança, os Contratos Institucionais se Expandem

Os pontos de venda varejistas capturaram 32,89% das vendas em 2025 e crescerão a um CAGR de 6,69%. As marcas próprias Solimo e Presto da Amazon absorveram aproximadamente 14% das vendas online nos Estados Unidos, pressionando os pontos de preço das marcas. Os supermercados ainda impulsionam o volume por impulso, já que a redução de preços da Walmart no quarto trimestre de 2025 levou a um aumento trimestral de 18% nas unidades Hefty de 30 galões.

A aquisição institucional ganha participação por meio de contratos de compras em grupo. O cronograma de 2025 da Administração de Serviços Gerais dos Estados Unidos especifica 25% de conteúdo reciclado, favorecendo os conversores com capacidade interna de resina pós-consumo. Os distribuidores atacadistas, como a Sysco, preferem embalagens em caixas a granel que reduzem o custo por unidade em 12-15% em relação aos formatos de varejo, reforçando as economias de escala para extrusores de alto volume.

Análise Geográfica

A Ásia-Pacífico entregou 39,60% da receita global de sacos de lixo em 2025 e está projetada para registrar um CAGR de 7,09% até 2031. Os programas obrigatórios de separação na China e na Índia impulsionam a aquisição de revestimentos codificados e habilitados por RFID, enquanto a Tailândia e o Vietnã canalizam orçamentos de infraestrutura urbana para sacos comerciais de grande capacidade. O mandato compostável do Japão para a coleta de resíduos alimentares aumentou a demanda por plásticos de base biológica em 19% no período 2024-2025. Os desafios de umidade do Sudeste Asiático comprometem a durabilidade das misturas de bioplásticos atuais, sinalizando uma lacuna de inovação para compostáveis de grau tropical.

A América do Norte e a Europa definem o ritmo regulatório. A Califórnia exige 20% de conteúdo reciclado a partir de 2026, e a UE aplicará 30% até 2028. Os programas de pagamento por descarte em municípios da Nova Inglaterra reduziram a tonelagem residencial em até 44%, comprovando que os sinais de preço influenciam o volume de revestimentos. As taxas mais elevadas de produtores da Alemanha para filmes não recicláveis aceleram a mudança para formatos de LLDPE monomaterial ou compostáveis, e o modelo de coleta financiado pelo produtor do Reino Unido adiciona pressão direta de custo sobre os conversores.

Oriente Médio, África e América do Sul representam pontos de apoio emergentes. A Arábia Saudita alocou SAR 12 bilhões (USD 3,2 bilhões) para modernizar os sistemas de resíduos urbanos, elevando a demanda por revestimentos comerciais em 16% em 2024. Os Emirados Árabes Unidos têm como meta 75% de desvio de aterros sanitários até 2030 e exigem revestimentos compostáveis para orgânicos. As emendas de 2024 do Brasil exigem a coleta de orgânicos em cidades com mais de 100.000 habitantes até 2027, criando uma oportunidade de revestimentos compostáveis de USD 64 milhões. A África do Sul e a Argentina impõem taxas de responsabilidade estendida do produtor que os fornecedores repassam como aumentos de preço de 8-10%, mas a fabricação local protege os conversores regionais de tarifas de importação e volatilidade cambial.

Cenário Competitivo

O mercado é moderadamente fragmentado. A Amcor utiliza a integração de resina upstream para amortecer as oscilações do etileno, sustentando uma participação global de 14%. A Reynolds alavanca a penetração de 68% dos domicílios nos Estados Unidos pela Hefty, mas enfrenta reduções de preço de 22-28% pelas marcas próprias da Amazon. A marca Glad da Clorox fica atrás na Europa, onde a Novolex e a Pack-It oferecem certificados compostáveis ao mesmo preço de prateleira.

Os conversores regionais, como Kemii Garbage Bag, Cosmoplast e Luban Packing, capturam contratos municipais com descontos de 15-20% possibilitados por menores custos de mão de obra e frete. Suas linhas ágeis se adaptam rapidamente às especificações de etiquetas RFID ou conteúdo reciclado, corroendo a vantagem de licitação das multinacionais.

As lacunas de inovação criam oportunidades de espaço em branco. Os revestimentos compostáveis duráveis para climas úmidos poderiam desbloquear um nicho anual estimado de USD 420 milhões até 2028. As cadeias de suprimentos de ciclo fechado construídas com HDPE reciclado classificado por IA ajudam os fornecedores a cumprir os mandatos de conteúdo reciclado sem resina cara de terceiros, preservando as margens enquanto satisfazem a regulamentação.

Líderes do Setor de Sacos de Lixo

Terdex GmbH

Novplasta, s.r.o.

Amcor Plc

Reynolds Consumer Products Inc. (Hefty)

Novolex Holdings LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Clorox lançou um saco Glad compostável de 13 galões usando resina PBAT ecoflex da BASF, com preço equivalente ao LLDPE convencional.

- Abril de 2025: A Clorox lançou os sacos de lixo Glad 2× Mais Resistentes com filme resistente a rasgos e defesa contra odores.

- Março de 2025: A Reynolds Consumer Products lançou uma assinatura direta ao consumidor Hefty que atingiu 11% de sua receita de sacos de lixo até o final de 2025.

- Janeiro de 2025: A Amcor e a Berry Global anunciaram uma fusão totalmente em ações de USD 8,43 bilhões para expandir a capacidade de embalagens flexíveis sustentáveis.

Escopo do Relatório Global do Mercado de Sacos de Lixo

Um saco de lixo é um saco descartável usado para conter resíduos. O estudo acompanha o mercado por meio da receita acumulada pelo consumo de sacos de lixo oferecidos por vários fornecedores que operam no mercado. Ele também analisa o cenário comercial atual e os principais países fabricantes.

O Relatório do Mercado de Sacos de Lixo é Segmentado por Usuário Final (Residencial, Institucional, Comercial e Industrial), Tipo de Material (HDPE, LDPE, LLDPE, Plásticos de Base Biológica/Biodegradáveis), Capacidade/Tamanho do Saco (Até 10 Galões, 13-30 Galões, 30-55 Galões, Acima de 55 Galões), Canal de Vendas (Varejo, Aquisição B2B/Institucional, Distribuição/Atacado) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Residencial |

| Institucional (HoReCa, Saúde, Educação) |

| Comercial e Industrial |

| Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) |

| Polietileno Linear de Baixa Densidade (LLDPE) |

| Plásticos de Base Biológica/Biodegradáveis (PLA, PBAT, PHA) |

| Até 10 Galões |

| 13 - 30 Galões |

| 30 - 55 Galões |

| Acima de 55 Galões |

| Varejo (Supermercados, Conveniência, Online) |

| Aquisição B2B / Institucional |

| Distribuição / Atacado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Usuário Final | Residencial | |

| Institucional (HoReCa, Saúde, Educação) | ||

| Comercial e Industrial | ||

| Por Tipo de Material | Polietileno de Alta Densidade (HDPE) | |

| Polietileno de Baixa Densidade (LDPE) | ||

| Polietileno Linear de Baixa Densidade (LLDPE) | ||

| Plásticos de Base Biológica/Biodegradáveis (PLA, PBAT, PHA) | ||

| Por Capacidade / Tamanho do Saco | Até 10 Galões | |

| 13 - 30 Galões | ||

| 30 - 55 Galões | ||

| Acima de 55 Galões | ||

| Por Canal de Vendas | Varejo (Supermercados, Conveniência, Online) | |

| Aquisição B2B / Institucional | ||

| Distribuição / Atacado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sacos de lixo e qual é a velocidade de seu crescimento?

O mercado de sacos de lixo está em USD 14,36 bilhões em 2026 e está previsto para expandir para USD 19,37 bilhões até 2031 a um CAGR de 6,15%.

Qual região detém a maior participação do mercado de sacos de lixo atualmente?

A Ásia-Pacífico lidera com 40,32% da receita global, impulsionada pela rápida urbanização e pelo avanço da infraestrutura de coleta de resíduos.

Por que os compradores institucionais estão superando o crescimento residencial?

Hospitais, hotéis e escolas demandam revestimentos neutralizadores de odor e antimicrobianos, sustentando um CAGR de 9,58% para o segmento institucional.

Como as proibições de plásticos de uso único estão afetando os fabricantes?

As regras de responsabilidade estendida do produtor elevam os custos de conformidade e aceleram a mudança para filmes reciclados ou de base biológica, reduzindo o CAGR do mercado em 1,38%.

Qual capacidade de saco de lixo é mais popular e por quê?

Os revestimentos padrão de 13-30 galões comandam 35,05% da receita de 2025 porque se alinham com os contêineres automatizados de calçada e os requisitos de pagamento por descarte.

Quais fusões recentes podem remodelar a dinâmica competitiva?

As negociações pendentes entre Amcor e Berry Global e entre Novolex e Pactiv Evergreen consolidarão a capacidade e reforçarão o investimento em materiais sustentáveis.

Página atualizada pela última vez em: