Tamanho e Participação do Mercado de Varejo Bancário do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

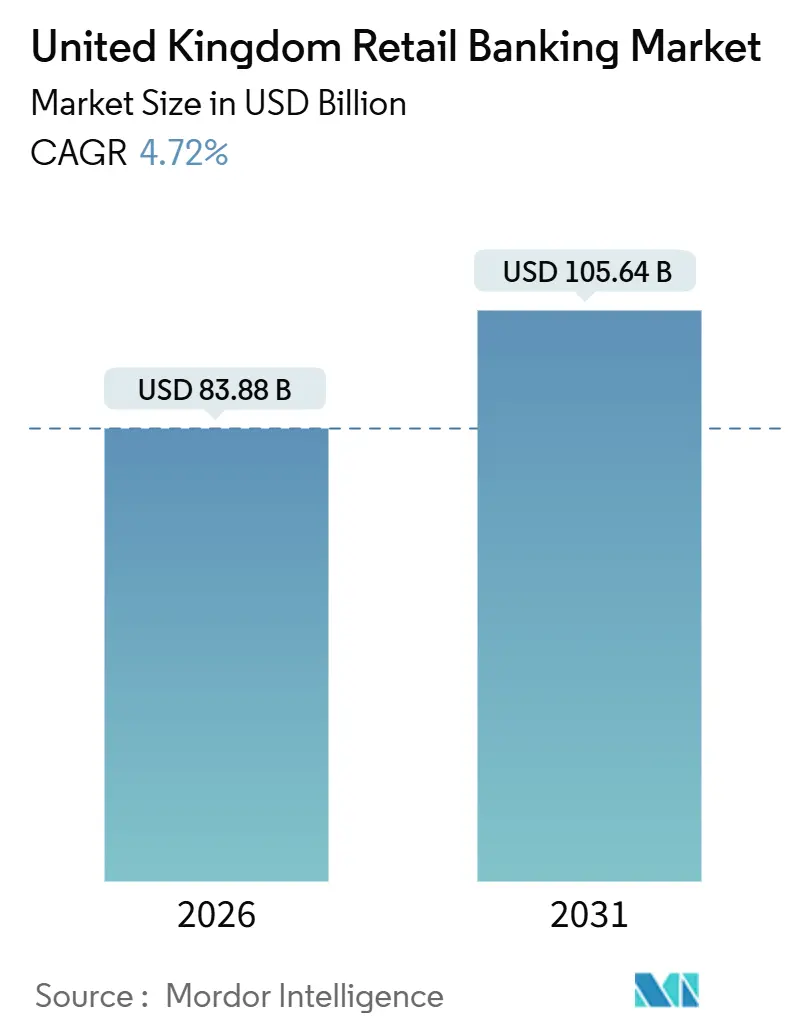

| Tamanho do Mercado (2026) | 83.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo Bancário do Reino Unido pela Mordor Intelligence

O mercado de varejo bancário do Reino Unido está avaliado em USD 83,88 bilhões em 2026 e deve atingir USD 105,64 bilhões até 2031, refletindo uma expansão do tamanho de mercado a uma CAGR de 4,72%. O impulso de crescimento no mercado de varejo bancário do Reino Unido é reforçado pelos benefícios estruturais de reinvestimento de hedge que sustentam a receita líquida de juros mesmo com a queda das taxas de política monetária. As APIs de banco aberto estão impulsionando a agregação de contas e a migração em escala no mercado de varejo bancário do Reino Unido, enquanto o crédito parcelado regulamentado do tipo compre-agora-pague-depois formaliza um grande segmento de parcelamento sem garantia. As margens líquidas de juros permaneceram resilientes ao longo de 2025, à medida que os hedges em vencimento foram renovados em instrumentos de maior rendimento, apesar dos cortes na Taxa Base do Banco da Inglaterra, o que sustenta a durabilidade da receita no curto prazo no mercado de varejo bancário do Reino Unido. As configurações regulatórias em torno dos testes de acessibilidade, das expectativas de dever do consumidor e das regras de pagamentos digitais moldam a forma como os bancos precificam o risco, alocam capital e estruturam as jornadas de produtos no mercado de varejo bancário do Reino Unido[1].

Principais Conclusões do Relatório

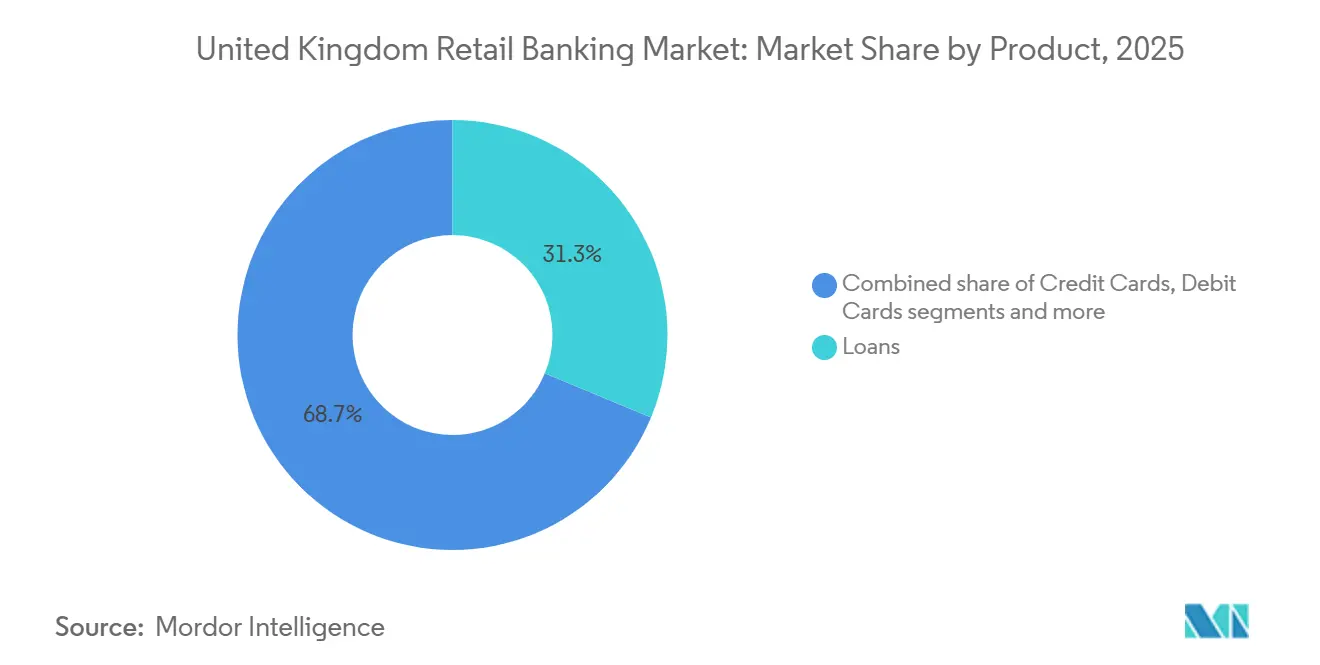

- Por produto, os empréstimos lideraram com 31,26% de participação de mercado em 2025, enquanto outros produtos têm previsão de expansão a uma CAGR de 6,89% até 2031.

- Por canal, o banco online deteve uma participação de 52,51% em 2025 e deve crescer a uma CAGR de 7,27% até 2031.

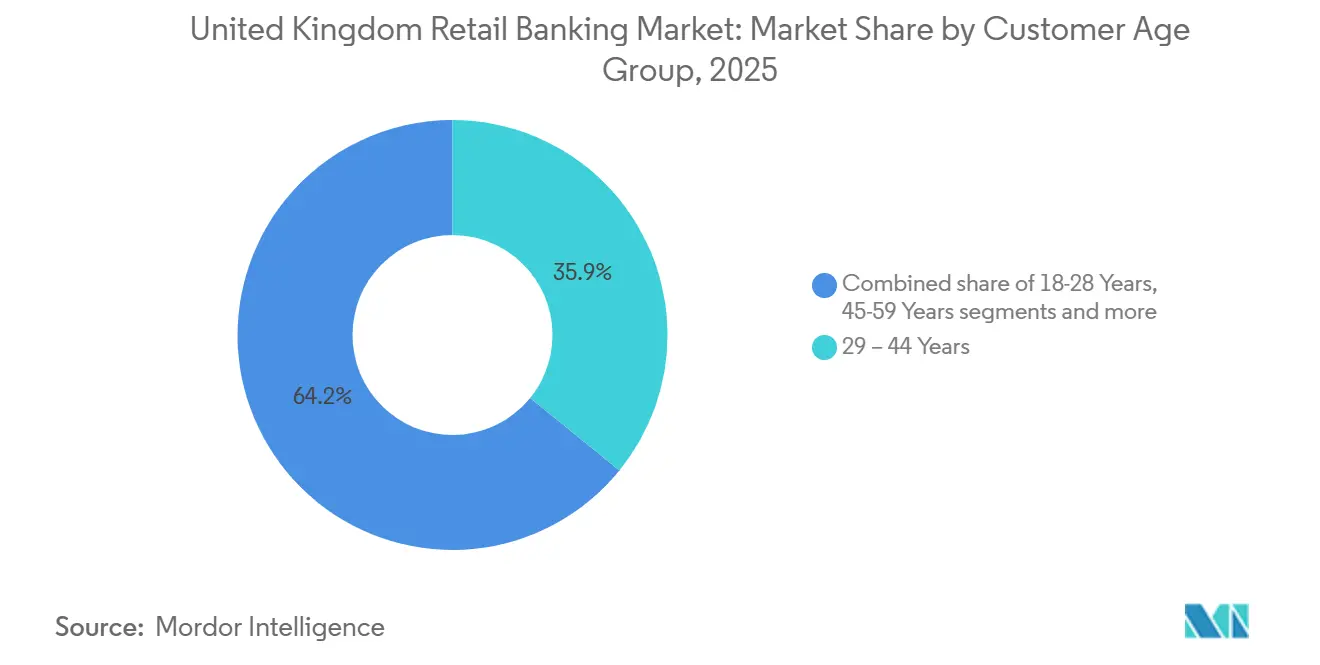

- Por faixa etária do cliente, o segmento de 29–44 anos deteve 35,85% em 2025, enquanto o segmento de 18–28 anos tem previsão de crescimento a uma CAGR de 6,33% até 2031.

- Por tipo de banco, os bancos nacionais comandaram uma participação de 67,57% em 2025, e os neobancos e bancos desafiadores têm previsão de crescimento a uma CAGR de 9,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo Bancário do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Margens Líquidas de Juros Induzida pela Taxa Base do Banco da Inglaterra | +0.9% | Global (bancos domiciliados no Reino Unido) | Médio prazo (2-4 anos) |

| APIs de Banco Aberto Obrigatórias Acelerando a Migração e Agregação de Contas | +0.6% | Nacional, com ganhos iniciais em Londres, Manchester e Edimburgo | Curto prazo (≤ 2 anos) |

| Adoção Rápida do Banco Móvel no Reino Unido | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Onda de Vencimento de Hipotecas a Taxa Fixa Impulsionando Volumes de Refinanciamento | +0.8% | Nacional, concentrado no Sudeste e em Londres | Médio prazo (2-4 anos) |

| Crédito Parcelado Regulamentado do Tipo Compre-Agora-Pague-Depois Impulsionando a Penetração de Crédito Sem Garantia | +0.5% | Nacional | Médio prazo (2-4 anos) |

| Ascensão de Produtos de Depósito Vinculados a ESG no âmbito da Estratégia de Finanças Verdes do Reino Unido | +0.4% | Nacional, centros urbanos à frente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Margens Líquidas de Juros Induzida pela Taxa Base do Banco da Inglaterra

A taxa de juros média do Banco da Inglaterra no primeiro semestre de 2024 foi de 5,25%, o que levou a uma melhoria significativa nas margens de depósito e na margem líquida de juros (NIM). Esse impulso mecânico sustentou a resiliência da receita durante um período em que as pressões competitivas sobre os depósitos não repassaram integralmente as taxas de referência mais baixas. Dinâmicas de portfólio, como rendimentos de hedge mais elevados e migração moderada de depósitos, compensaram os cortes de taxa no curto prazo. Os ajustes nos parâmetros dos testes de acessibilidade criaram flexibilidade na subscrição de varejo sem violar as restrições sistêmicas. O efeito combinado sustenta a durabilidade da receita à medida que as taxas de política monetária tendem a cair em 2026[2]Barclays, "Apresentação de Resultados do Exercício de 2024," Barclays PLC, home.barclays .

APIs de Banco Aberto Obrigatórias Acelerando a Migração e Agregação de Contas

Em março de 2025, o número total de usuários ativos de banco aberto no Reino Unido era de aproximadamente 13,3 milhões, refletindo crescimento constante e uma tendência mais ampla em direção aos serviços financeiros digitais. Mais de 23 milhões de pagamentos únicos foram processados com sucesso por meio do banco aberto no início de 2025, com 3,7 milhões de transações bem-sucedidas de Pagamento Recorrente Variável (VRP) registradas somente em março. O marco regulatório de Uso e Acesso de Dados criou uma estrutura de governança duradoura por meio de uma "Entidade Futura", com a Autoridade de Conduta Financeira (FCA) fornecendo clareza supervisória e incorporando o banco aberto como infraestrutura permanente. As métricas de desempenho de API demonstraram confiabilidade em bilhões de chamadas mensais, refletindo um ecossistema maduro que suporta maior migração e agregação. As intervenções transfronteiriças de intercâmbio pelo Regulador de Sistemas de Pagamento (PSR) reforçaram os incentivos para pagamentos de conta a conta em casos de uso específicos. Os padrões técnicos, incluindo ISO 20022 e vias claras de tratamento de reclamações por meio do Serviço do Provedor de Serviços Financeiros, completam a pilha operacional para adoção[3]Autoridade de Conduta Financeira, "Nota de Pesquisa: Banco aberto e finanças abertas no Reino Unido," Autoridade de Conduta Financeira, fca.org.uk .

Adoção Rápida do Banco Móvel no Reino Unido

O banco móvel tornou-se o canal principal para as operações bancárias cotidianas. O uso diário do banco móvel atingiu 33% em julho de 2024, ante 18% cinco anos antes, à medida que os bancos migraram as jornadas transacionais para interfaces nativas de aplicativo. Os bancos relatam que as jornadas baseadas em aplicativo agora lidam com a grande maioria das tarefas de vendas e atendimento, apoiadas por assistentes de inteligência artificial e recursos integrados de gestão de patrimônio em propostas premium. A otimização contínua de agências acompanha a mudança digital, enquanto os volumes de reclamações de clientes permanecem estáveis à medida que mais atividades migram para o aplicativo. A regulamentação enfatiza jornadas digitais transparentes e padrões de reembolso por fraude em pagamentos por transferência que os bancos devem incorporar em seus fluxos de trabalho móveis. Essas mudanças de canal e conformidade reforçam a trajetória digital em primeiro lugar no mercado de varejo bancário do Reino Unido[4].

Onda de Vencimento de Hipotecas a Taxa Fixa Impulsionando Volumes de Refinanciamento

Um grande grupo de hipotecas a taxa fixa com vencimento em 2025 elevou a atividade de refinanciamento externo e aguçou a concorrência de preços entre os principais credores. As taxas cotadas de dois e cinco anos recuaram dos picos do início de 2025, criando uma janela de refinanciamento atraente para mutuários com baixa relação empréstimo-valor. A inovação de produtos se estendeu a opções de maior relação empréstimo-renda dentro dos controles de risco, auxiliada por ajustes nos testes de estresse de acessibilidade. Os dados de plataformas mostraram um aumento nas buscas por refinanciamento, incluindo mutuários em fase mais avançada da vida que buscam refinanciar até a aposentadoria. Esses fatores, em conjunto, sustentam o crescimento de volume nos fluxos de crédito garantido no mercado de varejo bancário do Reino Unido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Taxas de Intercâmbio Comprimindo a Receita de Tarifas de Cartão | -0.4% | Transações transfronteiriças Reino Unido-EEE | Curto prazo (≤ 2 anos) |

| Fechamento de Agências Criando Risco de Exclusão Financeira em Áreas Rurais | -0.3% | Áreas rurais, Norte da Inglaterra, País de Gales, Escócia | Médio prazo (2-4 anos) |

| Dever do Consumidor da FCA Elevando os Custos de Conformidade e Design de Produtos | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento da Inadimplência de Empréstimos Decorrente da Pressão do Custo de Vida | -0.6% | Nacional, agudo nas Midlands e no Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Taxas de Intercâmbio Comprimindo a Receita de Tarifas de Cartão

A revisão de mercado do PSR sobre as taxas de intercâmbio transfronteiriças seguiu aumentos materiais pós-Brexit para transações de cartão sem presença física, o que elevou os custos para os comerciantes do Reino Unido. A consulta de outubro de 2025 avançou com uma abordagem de limite permanente baseada em um teste de indiferença do comerciante, com litígios atrasando o alívio provisório e resultados esperados para 2026. Os bancos enfrentam compressão de tarifas enquanto mantêm investimentos em prevenção de fraudes que o PSR considera necessários para a integridade do sistema. O intercâmbio doméstico permanece vinculado aos limites derivados da União Europeia, enquanto as restrições de preços transfronteiriços deslocam a economia para alternativas de pagamento de conta a conta em fluxos selecionados. O efeito geral reduz o crescimento da receita de tarifas de cartão no mercado de varejo bancário do Reino Unido.

Fechamento de Agências Criando Risco de Exclusão Financeira em Áreas Rurais

As redes de agências se contraíram acentuadamente na última década, com fechamentos concentrados em áreas rurais e de menor renda que também apresentam maior exclusão digital. Os formuladores de políticas determinaram acesso mínimo a dinheiro em espécie dentro de raios definidos, e um programa de centros bancários compartilhados está em expansão, embora a cobertura fique aquém da demanda. Adultos mais velhos e domicílios de renda muito baixa permanecem mais dependentes dos canais físicos, o que aumenta a demanda por centrais de atendimento e reduz a resolução no primeiro contato quando ocorrem fechamentos. A rotatividade de clientes aumenta entre os usuários dependentes de agências, e provedores de financiamento alternativo exploraram as lacunas de serviço em bairros carentes. As cooperativas de crédito e sociedades de construção ampliaram seus compromissos com agências para amortecer os riscos de acesso, o que ajuda a atender às necessidades de clientes vulneráveis no mercado de varejo bancário do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: "Outros Produtos" Avançam Rapidamente à Medida que os Pacotes Baseados em Tarifas Diversificam a Receita

Os empréstimos representaram 31,26% da participação por produto em 2025 no mercado de varejo bancário do Reino Unido, enquanto outros produtos devem crescer a um ritmo de 6,89% até 2031, à medida que os bancos expandem contas em pacote, pacotes de gestão de patrimônio e finanças incorporadas. Os serviços geradores de tarifas ganharam destaque à medida que os credores equilibraram ativos ponderados pelo risco com receitas de baixo consumo de capital, auxiliados por propostas premium que integram serviços de concierge, viagens e suporte à gestão de patrimônio. As contas transacionais permanecem ubíquas, mas a comoditização incentiva os bancos a adicionar camadas de serviços que aumentam a venda cruzada e a retenção no mercado de varejo bancário do Reino Unido. As preferências de depósito refletem expectativas dinâmicas de taxas, o que levou os poupadores a alternar entre opções de prazo fixo e de acesso fácil ao longo de 2024 e 2025. Os volumes de pagamento permaneceram elevados, com a atividade de cartão de débito dominando as transações domésticas e os saldos de cartão de crédito divididos entre usuários que pagam juros e usuários que liquidam o saldo integralmente. Os requisitos de conformidade abrangem o valor justo em contas em pacote e a regulamentação do crédito parcelado do tipo compre-agora-pague-depois, que formaliza as proteções de crédito parcelado no mercado de varejo bancário do Reino Unido.

A atribuição do tamanho do mercado de varejo bancário do Reino Unido dentro das linhas de produtos mostra os empréstimos como o maior contribuinte por participação em 2025, e outros produtos como a categoria de crescimento mais rápido até 2031. As propostas de gestão de patrimônio adicionaram recursos premium para fortalecer o status de banco principal e aprofundar os saldos nas relações de conta corrente, poupança e investimento. Os portfólios de hipotecas serviram como âncora para o crescimento do balanço patrimonial, enquanto as carteiras de cartão de crédito refletiram comportamento misto entre usuários que pagam juros e usuários que liquidam o saldo integralmente. Os fluxos de depósito responderam às mudanças nas expectativas de taxas à medida que os domicílios ponderavam os rendimentos de poupança em relação às pressões de gastos. A governança de produtos e os padrões de relatórios evoluíram em paralelo com os requisitos mais amplos de supervisão do Dever do Consumidor e do crédito parcelado do tipo compre-agora-pague-depois.

Por Canal: A Dominância Digital Remodela as Estruturas de Custo, mas os Modelos Híbridos Ancoram a Confiança

O banco online deteve 52,51% em 2025 e deve expandir a 7,27% até 2031, superando o banco offline, à medida que o banco móvel se torna o principal ponto de acesso no mercado de varejo bancário do Reino Unido. Os bancos relataram que as jornadas centradas em aplicativo agora impulsionam a maioria das vendas de varejo, enquanto os assistentes habilitados por inteligência artificial melhoram as taxas de autoatendimento nos canais digitais. As centrais de atendimento e as agências ainda lidam com consultorias e resoluções complexas, o que sustenta a entrega híbrida apesar da otimização de agências. As cooperativas de crédito e alguns bancos regionais preservaram maiores redes físicas para atender segmentos vulneráveis e de alto patrimônio líquido que preferem o atendimento presencial. A conformidade dos canais digitais enfatiza promoções transparentes, reembolso por fraude e mensagens interoperáveis para padronizar a proteção ao cliente no mercado de varejo bancário do Reino Unido.

A contribuição do tamanho do mercado de varejo bancário do Reino Unido proveniente dos canais online cresceu à medida que o engajamento com aplicativos se aprofundou e a participação se afastou do uso exclusivo de agências. Os neobancos aproveitaram arquiteturas nativas em nuvem e design com API em primeiro lugar para comprimir o tempo de lançamento de novos recursos no mercado, o que elevou as expectativas dos clientes em relação à velocidade e à personalização. Os bancos incumbentes investiram em dados, inteligência artificial e produtividade de engenharia para simplificar as jornadas e reduzir o custo de atendimento. As regras de segurança de pagamentos, confirmação de beneficiário e reembolso por fraude em pagamentos por transferência estão sendo incorporadas nos fluxos móveis para manter a confiança. O resultado é um modelo híbrido estável em que o canal digital lida com as necessidades rotineiras em escala e os canais físicos protegem a qualidade do serviço para tarefas complexas no mercado de varejo bancário do Reino Unido.

Por Faixa Etária do Cliente: A Geração Z e os Millennials Impulsionam a Velocidade Digital em Primeiro Lugar, Enquanto os Baby Boomers Monetizam o Patrimônio

O segmento de 29–44 anos deteve 35,85% em 2025 e permanece central para hipotecas, contas correntes e produtos de acumulação no mercado de varejo bancário do Reino Unido. O grupo de 18–28 anos é o de crescimento mais rápido, a 6,33% até 2031, pois a maioria já possui ou planeja possuir contas exclusivamente digitais e demonstra alto uso de pagamentos móveis. As lacunas de adoção digital se estreitaram entre os grupos etários mais velhos à medida que interfaces simplificadas incentivaram a adoção de recursos móveis e de carteira digital. Os adultos jovens preferiram o gerenciamento móvel e o crédito parcelado do tipo compre-agora-pague-depois mais do que os grupos mais velhos, enquanto o uso de débito permaneceu universal em todas as faixas etárias. O crédito em fase mais avançada da vida mostrou crescente interesse em refinanciamento, incluindo domicílios com patrimônio elevado refinanciando até a aposentadoria.

As dinâmicas do tamanho do mercado de varejo bancário do Reino Unido por faixa etária são moldadas pela renda, fase de vida e capacidade digital, que influenciam o mix de produtos e a preferência de canal. Os Millennials apresentam maior gasto com cartão e inadimplência ligeiramente mais alta em alguns grupos, o que fortalece o argumento para análises proativas de acessibilidade e alertas. O grupo com 60 anos ou mais detém saldos substanciais em poupança e em Contas de Poupança Individual (ISA) e demonstra crescente conforto com jornadas móveis simplificadas. Os usuários mais jovens valorizam a velocidade e as ferramentas de orçamento, enquanto os usuários mais velhos buscam confiabilidade no serviço e vias de suporte claras. A regulamentação do crédito parcelado do tipo compre-agora-pague-depois, que introduz verificações de acessibilidade e relatórios de cadastro, será importante para os segmentos mais jovens com maiores taxas de adoção no mercado de varejo bancário do Reino Unido.

Por Tipo de Banco: Os Incumbentes Sustentam Participação via Fusões e Aquisições e Inteligência Artificial, Enquanto os Neobancos Forçam o Desagrupamento

Os bancos nacionais detiveram uma participação de 67,57% em 2025, sustentados por franquias de depósito, marcas reconhecidas e solidez de capital no mercado de varejo bancário do Reino Unido. A consolidação reforçou a escala, incluindo operações que adicionaram contas correntes, depósitos e carteiras de hipotecas, ao mesmo tempo que permitiram a racionalização de tecnologia da informação. Os neobancos e bancos desafiadores são o grupo de crescimento mais rápido, a uma CAGR de 9,23%, utilizando arquiteturas nativas de API e entrega ágil para lançar recursos rapidamente. As cooperativas de crédito e sociedades de construção mantiveram forte presença em hipotecas e suporte a compradores de primeira viagem, com compromissos direcionados com agências que diferenciam o serviço. As próximas reformas de capital e os marcos proporcionais visam equilibrar resiliência e competitividade entre os diferentes níveis bancários no mercado de varejo bancário do Reino Unido.

A participação do mercado de varejo bancário do Reino Unido permanece ancorada pelos maiores incumbentes, enquanto os bancos desafiadores digitais deslocam as expectativas dos clientes em relação à integração e à iteração de produtos. Os incumbentes ampliaram os programas de inteligência artificial e modernizaram as plataformas de dados para comprimir custos e melhorar a qualidade das jornadas. O refoco estratégico e o reinvestimento seguiram as vendas de ativos e as aquisições direcionadas em finanças ao consumidor. As cooperativas de crédito e sociedades de construção buscaram crescimento por meio de operações transformadoras e reforçaram os compromissos com a presença local. Esses ajustes mantêm um equilíbrio competitivo em que escala, tecnologia e amplitude de distribuição definem o posicionamento no mercado de varejo bancário do Reino Unido.

Análise Geográfica

A variação regional no mercado de varejo bancário do Reino Unido é moldada pela distribuição de renda, dinâmicas habitacionais e infraestrutura digital, em vez de fluxos de capital transfronteiriços. Londres e o Sudeste concentram saldos e volumes elevados, com a distribuição de titulares de Contas de Poupança Individual (ISA) e as buscas por refinanciamento destacando o peso dessas regiões. A saturação no banco remoto reduz os ganhos incrementais na margem, o que incentiva os bancos a se concentrarem nas necessidades não atendidas dos clientes nas Midlands e no Norte. As taxas de poupança aumentaram durante 2024 em resposta às pressões do custo de vida, o que influenciou o mix de depósitos e o apetite por risco. Os formuladores de políticas e os organismos do setor enfatizaram a inclusão e o acesso à medida que o mercado de varejo bancário do Reino Unido aprofundou sua trajetória digital em primeiro lugar.

As nações devolvidas e as principais cidades regionais têm peso estratégico além de sua participação nos ativos, devido aos polos de talentos, às sedes de bancos com separação patrimonial e aos centros de tecnologia. Os bancos expandiram os campi regionais para funções de risco, operações e engenharia, a fim de capturar arbitragem de custos e acessar competências. As localizações do governo e do banco central fora de Londres acrescentaram relevância regional à medida que a descentralização avançou. Os dados de ocupação de escritórios mostram um reequilíbrio plurianual de capacidade, que se alinha com equipes de tecnologia distribuídas para a modernização digital. Esses fatores sustentam uma presença nacional mais ampla para o mercado de varejo bancário do Reino Unido.

As divisões entre áreas urbanas e rurais persistem à medida que a adoção do banco móvel em primeiro lugar se acelera, enquanto as lacunas de banda larga limitam a adoção digital em algumas áreas. Os domicílios mais velhos e de menor renda demonstram maior dependência de dinheiro em espécie e suporte presencial, o que aumenta a importância dos centros bancários e das agências comunitárias colocalizadas. Os mandatos de acesso a dinheiro em espécie e os planos de implantação de centros bancários visam mitigar a exclusão, embora a implementação esteja atrasada nas circunscrições mais afetadas. As orientações sobre vulnerabilidade do Dever do Consumidor reforçam a identificação proativa de capacidade digital limitada e baixa resiliência. As regras de reembolso por fraude protegem ainda mais os usuários com menor confiança digital no mercado de varejo bancário do Reino Unido.

Panorama regulatório

A regulamentação do setor bancário de varejo do Reino Unido é liderada pela Financial Conduct Authority (FCA), responsável pela conduta e pelos resultados para o consumidor, pela Prudential Regulation Authority (PRA), responsável pela supervisão prudencial, e pelo Payment Systems Regulator (PSR), responsável pelas questões de concorrência e precificação dos sistemas de pagamento. Em 2026, a FCA passou a sistematizar seu monitoramento de bancos de varejo e sociedades de crédito imobiliário por meio de um retorno regulatório anual de Modelos de Negócio de Bancos de Varejo (R2B2), incluindo 36 empresas no escopo e estabelecendo limites de pelo menos 200.000 relacionamentos com clientes no Reino Unido e receita igual ou superior a 5 milhões de GBP em cada uma das três últimas datas de referência contábil.

A direção política em 2026 também reflete o foco do Governo do Reino Unido e do HM Treasury na estabilidade aliada à competitividade, incluindo reformas anunciadas nas regras de ring-fencing destinadas a reduzir duplicações, mantendo o limite básico de depósitos de 35 bilhões de GBP (com compromisso declarado de revisão a cada três anos a partir do 2º trimestre de 2028). A governança do open banking continua em transição para um arcabouço estatutário de longo prazo, com um instrumento estatutário previsto para o 4º trimestre de 2026 e a FCA planejando consultas sobre regras permanentes. Juntas, essas medidas apoiam a passagem de arranjos provisórios para a definição e supervisão permanentes de padrões.

Análise da cadeia de valor

A cadeia de valor do setor bancário de varejo do Reino Unido vai do financiamento e gestão do balanço patrimonial (depósitos de varejo, financiamento no mercado interbancário e programas de hedge) à fabricação de produtos (contas correntes e de poupança, cartões, hipotecas e crédito não garantido, e propostas empacotadas ou vinculadas à gestão de patrimônio), passando pela distribuição e atendimento em canais móveis e online, centrais de atendimento e agências. As camadas centrais de habilitação incluem identidade e onboarding, decisão de crédito e cobrança, controles de fraude e crime financeiro, e resiliência operacional e conformidade alinhadas às expectativas da FCA e da PRA.

A infraestrutura de pagamentos e open banking passou a constituir uma camada distinta que conecta bancos, esquemas de pagamento e provedores terceirizados especializados. Esses participantes fornecem trilhos conta a conta e conectividade via API que viabilizam pagamentos de open banking e casos de uso recorrentes. A estrutura de governança da National Payments Vision, incluindo a coordenação do HM Treasury por meio do Payments Vision Delivery Committee e do Retail Payments Infrastructure Board presidido pelo Bank of England, sustenta a modernização contínua da infraestrutura de pagamentos de varejo. Especialistas em open banking como Token.io, Yapily e Finexer atuam junto a bancos e PSPs, com expansões recentes de plataformas indicando investimento contínuo em Pay by Bank e capacidades de API que suportam agregação, portabilidade e pagamentos recorrentes variáveis.

Cenário Competitivo

O mercado de varejo bancário do Reino Unido apresenta concentração moderada com um núcleo oligopolístico, com os maiores bancos detendo a maioria das contas correntes primárias e dos saldos de hipotecas, enquanto os bancos desafiadores atingem a lucratividade e a escala. Os incumbentes entregaram retornos sólidos e devolveram capital enquanto remodelavam os portfólios por meio de alienações e aquisições direcionadas. Os programas de produtividade se concentram na implantação de inteligência artificial, na modernização em nuvem e na eficiência de engenharia para reduzir custos e elevar a satisfação do cliente. Os neobancos e fintechs aproveitaram os trilhos do banco aberto e os núcleos nativos em nuvem para comprimir os ciclos de produtos e desagrupar os serviços. O equilíbrio competitivo depende da amplitude de distribuição, dos custos de captação e do ritmo de execução digital no mercado de varejo bancário do Reino Unido.

As oportunidades de espaço em branco se concentram em finanças incorporadas, crédito em fase mais avançada da vida e financiamento da transição climática. Os ecossistemas de produtos em torno da habitação ajudam a reter clientes de hipotecas e a ampliar o valor ao longo da vida. A alocação de capital para habitação verde e resultados sociais se alinha com as metas nacionais e as economias dos clientes em residências energeticamente eficientes. As atuações especializadas em pequenas e médias empresas e em hipotecas de nicho se beneficiam de marcos proporcionais e expertise em risco. Essas alavancas sustentam a diferenciação enquanto mantêm a resiliência no mercado de varejo bancário do Reino Unido.

Os movimentos estratégicos ressaltam como os incumbentes e os bancos desafiadores se ajustam ao mesmo cenário regulatório e macroeconômico em velocidades diferentes. A aquisição pendente do TSB pelo Santander ampliará sua base de contas correntes e sua posição em hipotecas a um custo planejado. O Barclays concluiu a aquisição do Tesco Bank, adicionando uma franquia considerável de hipotecas e depósitos à sua unidade no Reino Unido. O NatWest integrou os ativos do Sainsbury's Bank e avançou em uma transformação plurianual em nuvem e inteligência artificial com parceiros líderes. A influência regulatória molda os limites competitivos: a ênfase do Dever do Consumidor da FCA nos resultados para clientes vulneráveis favorece a amplitude omnicanal dos incumbentes (61% da Geração Z prefere suporte presencial para reclamações, mas 81% usa aplicativos móveis para transações), enquanto a implementação do Basileia 3.1 em janeiro de 2027 e o Marco Simples e Robusto para Instituições de Depósito de Menor Porte e Menor Complexidade podem estreitar as lacunas de custo de capital, permitindo que bancos desafiadores como OakNorth e Metro Bank precifiquem de forma mais agressiva nos nichos de pequenas e médias empresas e hipotecas especializadas. Essas ações reforçam a escala enquanto permitem o reinvestimento direcionado no mercado de varejo bancário do Reino Unido.

Líderes do Setor de Varejo Bancário do Reino Unido

Lloyds Banking Group PLC

Barclays Bank UK PLC

HSBC UK Bank plc

NatWest Group PLC

Santander UK PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O open banking e as capacidades adjacentes de open finance criam espaço para bancos e desafiantes construírem propostas de pagamento conta a conta, ferramentas de acessibilidade financeira baseadas em dados e distribuição incorporada por meio de canais parceiros. Em março de 2025, o Reino Unido tinha cerca de 13,3 milhões de usuários ativos de open banking. No início de 2025, mais de 23 milhões de pagamentos únicos foram processados via open banking, e 3,7 milhões de transações VRP bem-sucedidas foram registradas em março de 2025, evidenciando escala operacional para casos de uso de Pay by Bank e pagamentos recorrentes. Em 2026, o Payments Vision Delivery Committee publicou um Payments Forward Plan para coordenar iniciativas de pagamento em um horizonte de três anos, e o processo de seleção de uma organização para estabelecer a Future Entity for Open Banking avançou. Esse trabalho apoia a definição de padrões e modelos de participação mais consistentes.

A oportunidade também se manifesta no redesenho de produtos e nos modelos de distribuição moldados por prioridades de conduta e inclusão. A ênfase da FCA nos resultados do Consumer Duty, na acessibilidade de contas bancárias básicas e em jornadas digitais resilientes leva os bancos a investir em onboarding simplificado, suporte à vulnerabilidade e controles antifraude em experiências mobile-first, nas quais o uso diário do mobile banking atingiu 33% em julho de 2024. No crédito, a pressão dos canais de crédito não bancários aumentou o escrutínio e acelerou a inovação em produtos originados por bancos. A UK Finance relatou que a concessão bruta de crédito pelos principais bancos de varejo a PMEs cresceu 16% no 1º trimestre de 2026 em relação ao 1º trimestre de 2025, indicando captura ativa de demanda onde os bancos conseguem combinar crédito, gestão de caixa e atendimento digital. Essas mudanças favorecem provedores capazes de aliar uma sólida execução de risco e conformidade a parcerias habilitadas por API e a um atendimento digital eficiente em escala nacional.

Desenvolvimentos recentes do setor

- Julho de 2026: A FCA determinou que nove grandes bancos do Reino Unido, incluindo Barclays UK, HSBC UK, Lloyds Banking Group, NatWest Group e Santander UK, melhorassem o acesso a contas bancárias básicas após uma revisão das práticas do setor. A ação eleva os requisitos operacionais e de jornada do cliente relacionados a verificações de elegibilidade, comunicações e orientação, aumentando o foco de conformidade nos resultados de inclusão junto com a entrega do Consumer Duty.

- Junho de 2026: O Barclays anunciou um acordo para adquirir a GoHenry, uma plataforma de gestão financeira para jovens de 6 a 18 anos, da Acorns Grow Incorporated. O negócio fortalece a presença do Barclays na gestão financeira jovem e familiar, apoiando a aquisição e o engajamento antecipado de clientes por meio de propostas digitais nativas vinculadas a cartões e ao banco do dia a dia.

- Maio de 2026: O Santander UK confirmou a conclusão da aquisição em dinheiro do TSB Banking Group plc em 30 de abril de 2026, após receber as aprovações regulatórias, incluindo da Prudential Regulation Authority e do Banco Central Europeu. A transação amplia a escala do Santander UK em contas correntes pessoais e hipotecas, com um escopo de integração capaz de remodelar a distribuição, a precificação e a consolidação tecnológica em toda a franquia combinada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado bancário de varejo do Reino Unido é definido como o valor dos serviços bancários vendidos a clientes individuais e pequenas empresas por meio de produtos regulados de depósito, crédito e pagamento, captado como fluxos de receita vinculados a esses produtos.

Exclusões de escopo: atividades de banco corporativo e de atacado, banco de investimento e produtos exclusivamente de seguros não são contabilizados neste total de mercado.

Visão geral da segmentação

- Por Produto

- Contas Transacionais

- Contas de Poupança

- Cartões de Débito

- Cartões de Crédito

- Empréstimos

- Outros Produtos

- Por Canal

- Banco Online

- Banco Offline

- Por Faixa Etária do Cliente

- 18-28 Anos

- 29-44 Anos

- 45-59 Anos

- 60 Anos e Acima

- Por Tipo de Banco

- Bancos Nacionais

- Bancos Regionais

- Neobancos e Outros

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com estatísticas públicas verificáveis e replicáveis, sendo depois restrita ao recorte de setor bancário de varejo usado neste relatório. Recorremos a fontes como as publicações do Bank of England (histórico da taxa de política monetária, crédito às famílias e agregados de depósitos), séries do Office for National Statistics (indicadores de renda e poupança das famílias) e divulgações comerciais e macroeconômicas do HM Revenue and Customs que ajudam a explicar as condições de gastos do consumidor.

Para captar o contexto de produtos e conduta, também analisamos materiais da Financial Conduct Authority e do Payments Systems Regulator, além de publicações da UK Finance que resumem indicadores de cartões de pagamento e crédito. Esses dados foram complementados com relatórios anuais, registros estatutários e apresentações a investidores de grupos bancários focados no Reino Unido, que ajudaram a reconciliar itens de receita e períodos de divulgação. Onde melhorou a consistência das verificações, foram utilizadas uma base de dados paga de dados financeiros de empresas e outra de notícias e registros para confirmar cronologias e reformulações. As fontes listadas acima são apenas ilustrativas, e muitas outras referências públicas e proprietárias foram analisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que impulsiona a receita no setor bancário de varejo do Reino Unido e como ela se altera ao longo dos ciclos de taxas, do reajuste de preços de produtos e da troca de clientes. Conversamos com participantes do setor em equipes de produto, líderes de distribuição (digital e agências), especialistas em precificação e risco, e especialistas independentes para confirmar premissas sobre volumes, rendimentos, tendências de tarifas e adoção de canais digitais em todo o Reino Unido.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 36% | |

| Players menores: 16% | Gerentes: 48% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído com uma abordagem top-down, na qual os principais pools de receita do setor bancário de varejo do Reino Unido são reconstruídos a partir de depósitos, crédito ao consumidor, hipotecas e cartões de pagamento, sendo então alocados a combinações realistas de produtos e canais. Para manter o modelo prático, utilizamos insumos como saldos e crescimento de depósitos das famílias, tendências de crédito ao consumidor e saldo de hipotecas, direção da margem financeira líquida sob o ambiente de taxas, gasto e intensidade de transações com cartões, e a migração de usuários ativos para o mobile banking e o banco online.

Esses totais foram verificados com aproximações bottom-up seletivas, principalmente por meio da amostragem de linhas de receita bancária de varejo divulgadas por players representativos do Reino Unido e da aplicação de escalonamento com base na base de clientes e na presença de produtos. Quando uma linha de produto não tinha divisões públicas claras, a lacuna foi tratada usando chaves de alocação, como o mix de depósitos por tipo de conta e o mix de empréstimos por garantido versus não garantido, que foram testadas novamente em discussões primárias. Para as previsões, foi utilizada análise de cenários, pois o mercado do Reino Unido é sensível às trajetórias de taxas e à atividade hipotecária, e os cenários foram alinhados às expectativas de especialistas sobre a velocidade de reajuste de preços, a pressão sobre tarifas e a demanda por crédito.

Validação de Dados e Ciclo de Atualização

A validação foi conduzida em etapas para que uma única fonte não influenciasse excessivamente o resultado. Comparamos os movimentos modelados com sinais independentes, como variações nas taxas de política monetária, tendências no crédito e nos depósitos das famílias, e comentários sobre margens em registros públicos, investigando em seguida quaisquer valores atípicos que não correspondessem a esses sinais de mercado.

Antes da aprovação final, o modelo é revisado por outro analista, e contatos de acompanhamento são acionados quando é identificada uma variação significativa ou quando um novo evento regulatório ou de taxas altera a trajetória provável de preços e volumes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de alterar a previsão, como grandes mudanças na taxa básica ou variações inusuais no mercado hipotecário. Imediatamente antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atualizada.

Comparação do Dimensionamento do Mercado Bancário de Varejo do Reino Unido pela Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para o setor bancário de varejo do Reino Unido nem sempre coincidem, mesmo quando os títulos parecem semelhantes, porque as escolhas de escopo e temporalidade por trás dos modelos costumam ser diferentes. As diferenças geralmente decorrem de quais fluxos de receita são contabilizados, se serviços financeiros adjacentes estão incluídos e de como os valores locais são convertidos em USD para um determinado ano.

Neste mercado, a periodicidade de atualização é importante porque a receita líquida de juros pode mudar rapidamente quando as taxas de política monetária se movem e quando os betas de depósito se alteram. O momento da conversão de moeda também desempenha um papel quando um valor local é convertido em USD usando uma taxa de um ponto no tempo diferente, o que pode ampliar a dispersão.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 83,88 bilhões de USD (2026) | |

| Editora de Setor A | 107,76 bilhões de USD (2026) | Amplia o escopo para incluir a gestão de patrimônio junto com os produtos bancários de varejo principais, e não está claro como o reajuste de preços dos depósitos versus o reajuste de preços dos empréstimos é tratado ao projetar a receita líquida de juros. |

| Portal de Dados B | 86,90 bilhões de USD (2025) | Parte de uma avaliação em moeda local para 2025, e o momento da conversão para USD e as premissas do ciclo de taxas não são totalmente explicados, o que pode alterar o valor quando as taxas de câmbio e as margens estão em movimento. |

No geral, a dispersão é explicada pelas escolhas de escopo e pela rapidez com que os principais insumos são atualizados quando as taxas e margens estão mudando. Ao reverificar as margens implícitas em relação aos níveis de taxa atuais e às divulgações bancárias públicas recentes imediatamente antes da publicação, a etapa orientada por atualização mantém os totais atualizados, uma disciplina aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado e as perspectivas de crescimento do mercado de varejo bancário do Reino Unido até 2031?

O mercado de varejo bancário do Reino Unido deve atingir USD 105,64 bilhões até 2031, a uma CAGR de 4,72% a partir de um tamanho de mercado de USD 83,88 bilhões em 2026.

Quais categorias de produtos estão liderando e crescendo mais rapidamente no varejo bancário do Reino Unido?

Os empréstimos lideraram com uma participação de 31,26% em 2025, enquanto outros produtos, que incluem contas em pacote e pacotes de gestão de patrimônio, são os de crescimento mais rápido, a uma CAGR de 6,89% até 2031.

Como o mix de canais está mudando no varejo bancário do Reino Unido?

O banco online deteve 52,51% em 2025 e deve crescer a 7,27% até 2031, refletindo a mudança para o uso do banco móvel em primeiro lugar e as vendas digitais em escala.

Qual segmento de clientes está se expandindo mais rapidamente no varejo bancário do Reino Unido?

O grupo de 18–28 anos está se expandindo a uma CAGR de 6,33%, enquanto o grupo de 29–44 anos deteve a maior participação, de 35,85%, em 2025.

Como as regulamentações estão moldando o varejo bancário do Reino Unido até 2026?

O Dever do Consumidor e os padrões de banco aberto, a regulamentação do crédito parcelado do tipo compre-agora-pague-depois em vigor em 2026, e as regras de reembolso por fraude em pagamentos por transferência estão remodelando o design de produtos, as jornadas digitais e as proteções ao consumidor.

Quais movimentos estratégicos recentes estão remodelando o campo competitivo no varejo bancário do Reino Unido?

A aquisição do TSB pelo Santander, a integração do Tesco Bank pelo Barclays e a compra dos ativos do Sainsbury's Bank pelo NatWest estão ampliando a escala, enquanto os programas de inteligência artificial e dados nos incumbentes estão acelerando a modernização.

Página atualizada pela última vez em: