Tamanho e Participação do Mercado de Embalagens Prontas para o Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 79.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Prontas para o Varejo por Mordor Intelligence

O tamanho do mercado de embalagens prontas para o varejo em 2026 é estimado em USD 79,72 bilhões, crescendo a partir do valor de 2025 de USD 75,35 bilhões, com projeções para 2031 mostrando USD 105,68 bilhões, crescendo a um CAGR de 5,8% no período 2026-2031. A expansão das vendas no comércio eletrônico, as crescentes exigências dos varejistas por formatos prontos para as prateleiras e a escassez aguda de mão de obra nas lojas mantêm a demanda elevada. Grandes redes agora especificam dimensões exatas de caixas e designs de abertura, reduzindo o tempo de reposição em até 40%. Ao mesmo tempo, os esquemas de Responsabilidade Estendida do Produtor na Europa e em vários estados dos EUA impulsionam os fornecedores em direção a soluções de fibra de material único que reduzem os custos de descarte e simplificam a reciclagem. Fusões como a união da Amcor com a Berry Global e a aquisição da Eviosys pela Sonoco expandem plataformas verticalmente integradas capazes de financiar automação e personalização rápida de design, conferindo-lhes vantagem junto a proprietários de marcas globais. Em resposta, conversores de médio porte aumentam os gastos em equipamentos habilitados por IA que reduzem a troca de linha de horas para minutos, desbloqueando lotes micro rentáveis que atendem a promoções localizadas

Principais Conclusões do Relatório

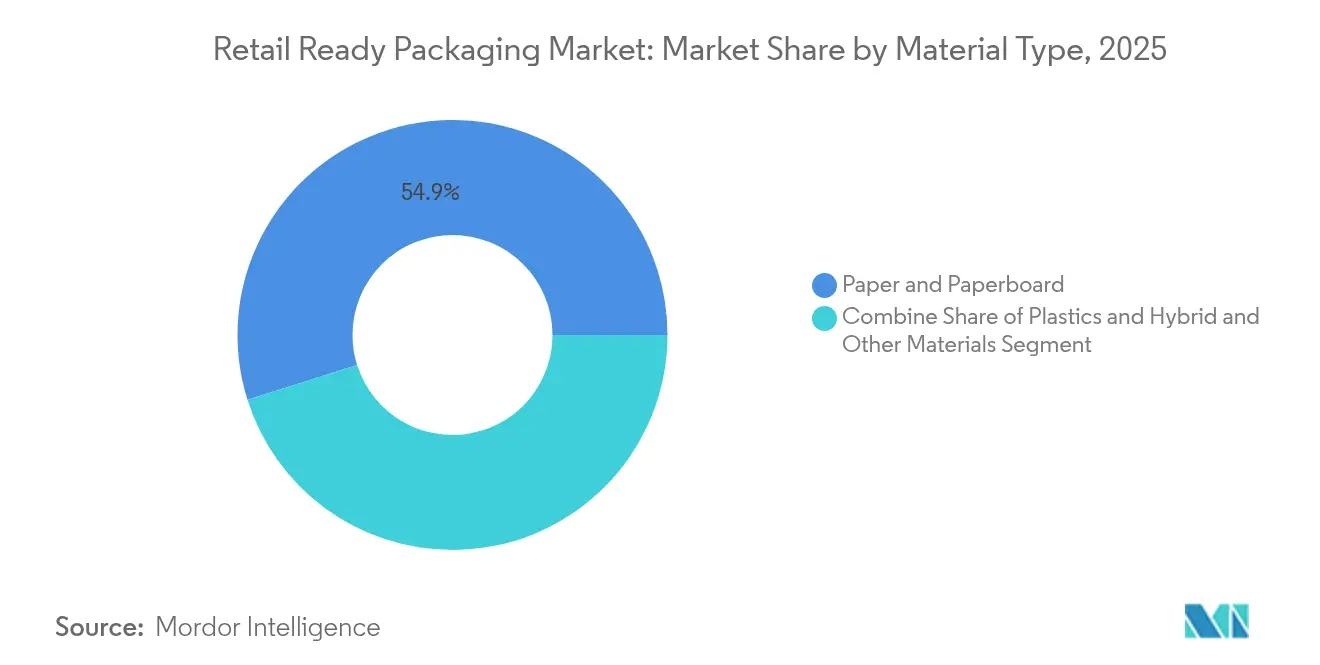

- Por tipo de material, papel e papelão lideraram com 54,86% da participação do mercado de embalagens prontas para o varejo em 2025; materiais híbridos e outros materiais registram o CAGR mais rápido de 7,05% até 2031.

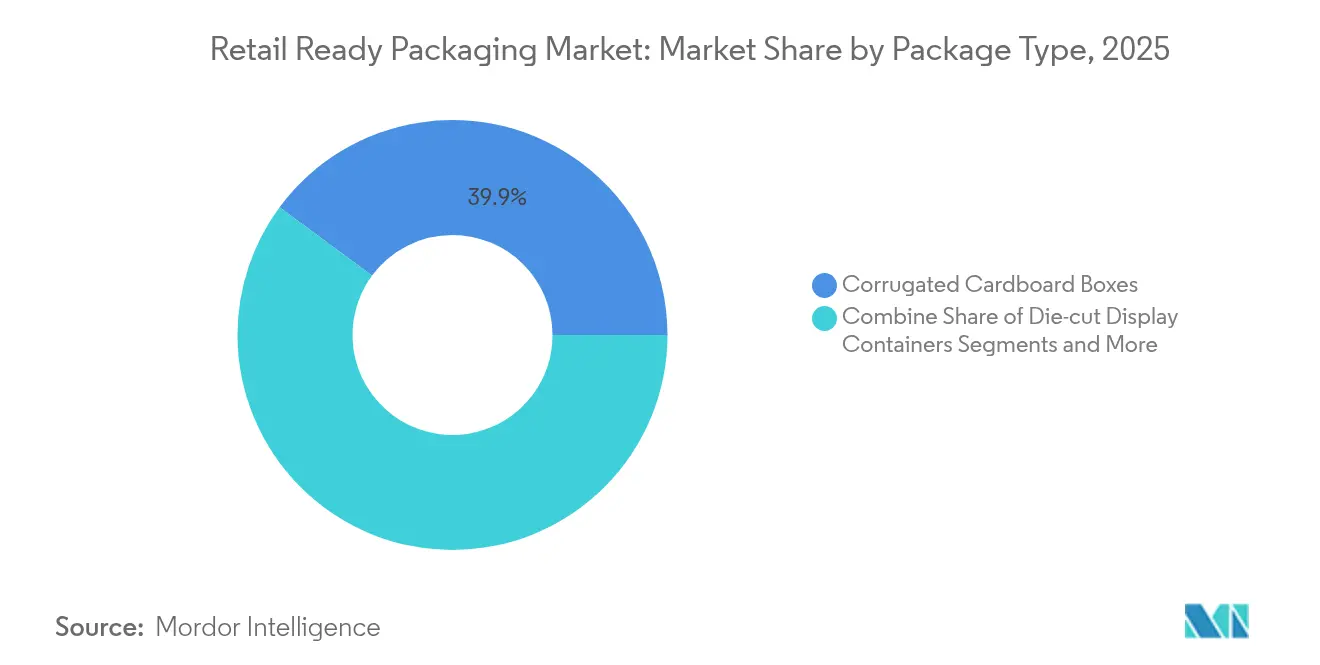

- Por tipo de embalagem, as caixas de papelão ondulado representaram 39,88% do tamanho do mercado de embalagens prontas para o varejo em 2025, enquanto os contêineres de exposição recortados crescem mais rapidamente a um CAGR de 7,92%.

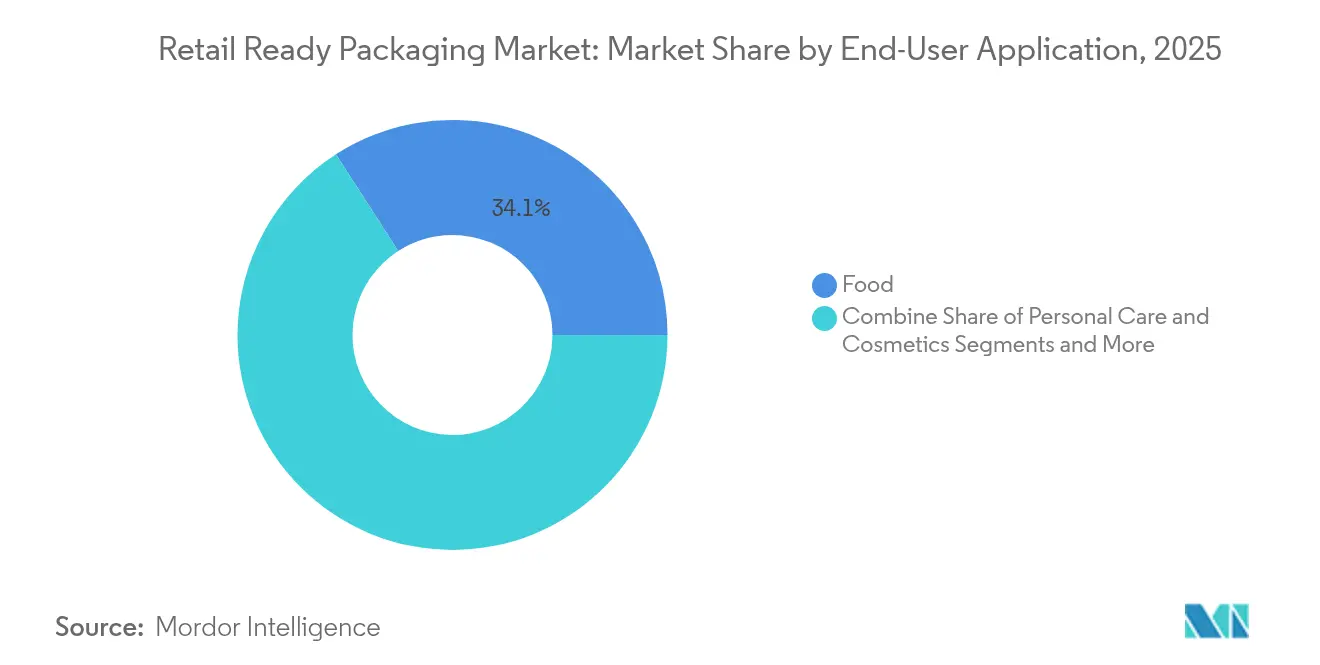

- Por aplicação do usuário final, o segmento de alimentos capturou 34,12% do tamanho do mercado de embalagens prontas para o varejo em 2025; cuidados pessoais e cosméticos deve expandir a um CAGR de 7,45% até 2031.

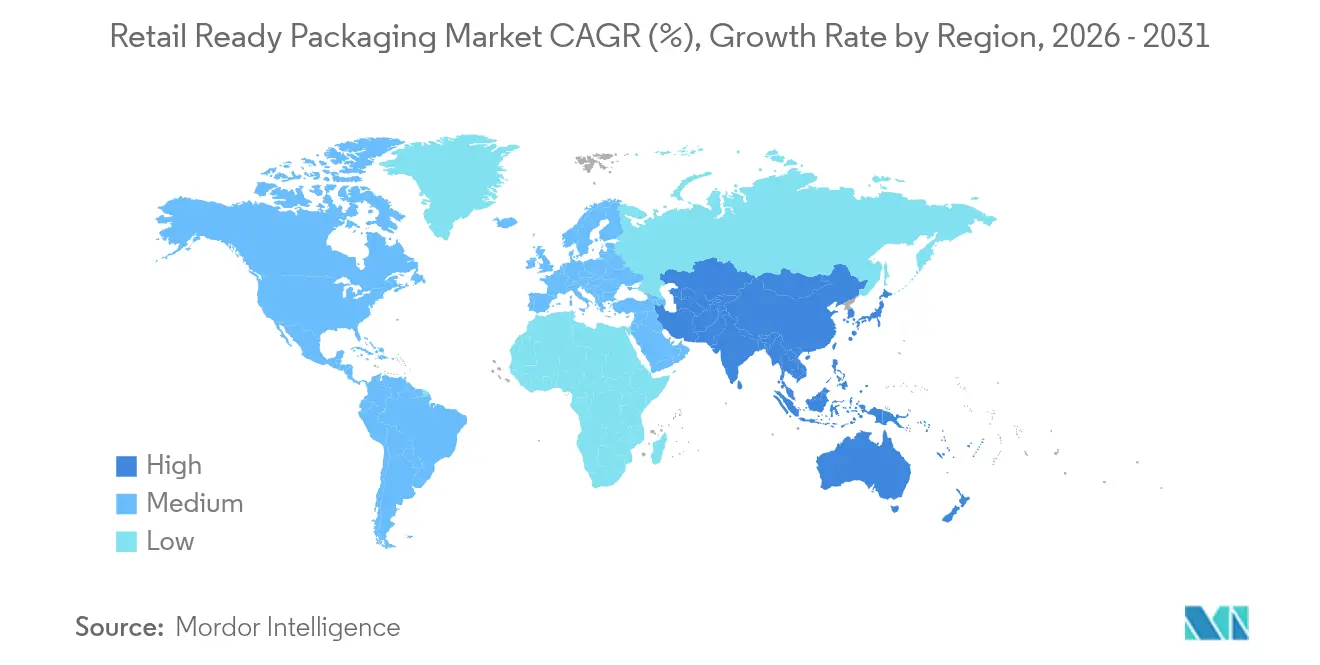

- Por geografia, a Europa reteve 35,12% de participação no mercado de embalagens prontas para o varejo em 2025; a Ásia-Pacífico registra o CAGR mais alto de 8,75% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Embalagens Prontas para o Varejo*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de economia circular acelerando a adoção de embalagens prontas para o varejo de fibra de material único | +1.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Hipercrescimento do comércio eletrônico aumentando a demanda por conformidade de embalagens prontas para as prateleiras | +1.8% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra no varejo impulsionando a adoção de embalagens prontas para o varejo para redução de 40% nas horas de trabalho | +1.1% | América do Norte e Europa como núcleo, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Automação de linha de embalagem habilitada por IA aumentando a velocidade de troca | +0.9% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fabricantes de marcas usando embalagens prontas para o varejo para aumentar as taxas de conversão nas prateleiras | +0.7% | Global, com ênfase em canais de varejo premium | Curto prazo (≤ 2 anos) |

| Economia da impressão digital viabilizando promoções em micro-lotes em embalagens prontas para o varejo | +0.5% | América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de economia circular acelerando a adoção de embalagens prontas para o varejo de fibra de material único

O Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da União Europeia, em vigor desde janeiro de 2025, introduz limites de reciclabilidade que tornam os laminados multicamadas financeiramente pouco atrativos. As taxas de conformidade sobre combinações restritas chegam a USD 739 por tonelada, incentivando varejistas e proprietários de marcas a convergir para estruturas de fibra única que se integram perfeitamente aos programas de coleta seletiva existentes.[1]The Grocer,"Taxas base do esquema de Responsabilidade Estendida do Produtor divulgadas pelo Defra," thegrocer.co.uk Empresas globais de bens de consumo padronizam esses formatos entre regiões para evitar o gerenciamento de especificações duplicadas, conferindo aos conversores conformes vantagem de pioneirismo. Um impulso semelhante cresce nos Estados Unidos, onde a SB 343 da Califórnia limita o uso de símbolos de reciclagem a substratos comprovadamente recicláveis em escala. À medida que regras comparáveis surgem no Canadá, no Japão e em mercados-chave da América Latina, os designs de material único transitam de preferência regional para requisito básico em licitações globais.

Hipercrescimento do comércio eletrônico aumentando a demanda por conformidade de embalagens prontas para as prateleiras

Os volumes de pedidos online sobrecarregam os centros de distribuição, de modo que grandes varejistas instituem requisitos rigorosos de embalagens prontas para as prateleiras e aplicam penalidades de estorno que podem exceder 3% do valor da fatura quando os fornecedores enviam caixas não conformes. Códigos de barras 2D serializados alinhados ao roteiro GS1 Sunrise 2027 e mandatos de RFID em expansão incorporam a precisão do inventário diretamente na caixa, permitindo triagem automatizada e verificações de estoque em tempo real. A embalagem agora atua como um portador de dados que reduz as custosas leituras manuais, justificando formatos inteligentes de maior valor. Tags NFC integradas permitem adicionalmente que as marcas validem a autenticidade do produto e lancem promoções baseadas em aplicativos no momento da abertura da embalagem, criando um caso de uso de marketing incremental para os participantes do mercado de embalagens prontas para o varejo.

Escassez de mão de obra no varejo impulsionando a adoção de embalagens prontas para o varejo para redução de 40% nas horas de trabalho

Lacunas persistentes de pessoal em supermercados e grandes varejistas significam que a velocidade de reposição é um KPI crítico. Designs prontos para as prateleiras que abrem sem facas, apresentam os produtos em orientação voltada para o consumidor e deslizam diretamente sobre os trilhos reduzem o tempo de abastecimento em até 45% em pilotos europeus.[2]Dentons,"Varejistas de Alto Risco: Você Está Preparado para uma Inspeção da OSHA," dentons.com O risco de lesões diminui à medida que facas e lâminas soltas desaparecem dos corredores, alinhando-se com novos requisitos de segurança, como a Lei de Proteção ao Trabalhador de Armazém dos EUA. Redes regionais menores sem automação completa adotam embalagens prontas para o varejo padronizadas para compensar o quadro de pessoal limitado, impulsionando a adoção incremental em mercados anteriormente sensíveis ao preço dos prêmios de formato.

Automação de linha de embalagem habilitada por IA aumentando a velocidade de troca

As marcas reduzem os ciclos de vida dos SKUs e realizam campanhas temáticas frequentes. Equipamentos orientados por IA que aprendem com dados de sensores reconfiguram alimentadores, cabeças de impressão e erguedores de caixas em minutos. Uma empresa de embalagem contratada de cosméticos que implementou robótica guiada por visão reduziu a mão de obra de 12 para 2 operadores, ao mesmo tempo em que dobrou a consistência do rendimento. Algoritmos de manutenção preditiva programam a troca de componentes antes da falha, melhorando o tempo de atividade em linhas de papelão ondulado historicamente propensas a obstruções. A flexibilidade resultante permite que os conversores produzam de forma rentável lotes de 5.000 unidades que antes eram antieconômicos, abrindo novas receitas para o mercado de embalagens prontas para o varejo.

Análise de Impacto das Restrições do Mercado de Embalagens Prontas para o Varejo*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do papelão ondulado | -0.8% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Falta de padronização global de embalagens prontas para o varejo inflacionando os custos da cadeia de suprimentos | -0.6% | Global, mais aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Custos de integração de RFID e etiquetas inteligentes em formatos de embalagens prontas para o varejo | -0.4% | Mercados desenvolvidos inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Multas por não conformidade e estornos de supermercados | -0.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do papelão ondulado

Os preços do papelão liner moveram-se 15–25% em um único ano, e um aumento de USD 70 por tonelada anunciado para janeiro de 2025 por uma das principais fábricas norte-americanas repercute nas faturas dos conversores em questão de semanas. Como o acabamento acrescenta uma margem adicional de 20–30%, os proprietários de marcas veem os custos das caixas oscilar acentuadamente, complicando os orçamentos de promoção.[3]Banco Federal de Reserva,"Índice de Preços ao Produtor," fred.stlouisfed.org Os grandes players verticalmente integrados suavizam a exposição ao possuir fábricas, mas os pequenos independentes enfrentam compressão de margens ou precisam repassar sobretaxas que prejudicam a competitividade em licitações. A volatilidade pode diminuir quando capacidade adicional entrar em operação na Ásia-Pacífico, mas os elevados custos de energia na Europa mantêm incerta a perspectiva dos insumos.

Falta de padronização global de embalagens prontas para o varejo inflacionando os custos da cadeia de suprimentos

As redes de supermercados europeias favorecem profundidades de prateleira de 600 mm e tiras de abertura frontais, enquanto os varejistas norte-americanos frequentemente exigem padrões de palete de 48 polegadas e designs de abertura superior. As multinacionais gerenciam, portanto, ferramental e inventário paralelos, com investimentos em matrizes chegando a USD 100.000 por SKU para caixas complexas. A GS1 propôs formatos universais, mas as associações regionais resistem à harmonização que poderia perturbar os ecossistemas de fornecedores existentes. Conversores maiores compensam a complexidade por meio de bibliotecas de design globais e produção em múltiplas plantas, mas empresas menores limitam a atividade de exportação, reduzindo as opções para proprietários de marcas em mercados secundários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Embalagens Prontas para o Varejo

Por Tipo de Material:

Dominância da fibra em meio a mandatos de sustentabilidadePapel e papelão controlaram 54,86% da participação do mercado de embalagens prontas para o varejo em 2025 e permanece o substrato padrão para produtos de bens de consumo de alta rotatividade. O papelão ondulado fornece proteção durável no transporte, ao mesmo tempo em que apresenta superfícies de kraft imprimíveis que se alinham com as reivindicações de branding e reciclabilidade. O papelão dobrável ganha terreno onde gráficos premium e rigidez coexistem, notadamente em embalagens de presente de confeitaria. O sulfato branqueado sólido protege lançamentos de laticínios refrigerados que precisam de resistência à gordura e brancura intensa. O papelão revestido branco apoia cereais de linha econômica e produtos domésticos básicos que buscam eficiência de custo com acabamento de prateleira aceitável.

Materiais híbridos e outros materiais expandem a um CAGR de 7,05% até 2031, à medida que os conversores fundem biopolímeros, revestimentos de barreira e camadas de sensores em estruturas únicas. As misturas de PLA e PHA abrem opções compostáveis para produtos frescos, e as primeiras execuções comerciais demonstram desempenho em prateleiras em cadeias de suprimentos úmidas. Etiquetas inteligentes que dependem de tintas condutoras se integram perfeitamente em janelas de PET, transformando embalagens secundárias em nós de comércio prontos para leitura. Embora os plásticos retenham funções de nicho que exigem proteção contra umidade ou perfuração, os avanços nos revestimentos de dispersão aquosa permitem que os substratos de fibra desafiem os filmes multicamadas tradicionais mesmo em ambientes de congelamento. O mercado de embalagens prontas para o varejo se beneficia à medida que marcas globais adotam esses híbridos para atender às metas divergentes de redução de resíduos regionais sem sacrificar a funcionalidade.

Por Tipo de Embalagem:

A inovação em exposição impulsiona o crescimento premiumAs caixas de papelão ondulado representaram 39,88% da demanda total em 2025. As dimensões padrão do contêiner de ranhura regular (RSC) se adequam aos erguedores de caixas automatizados e oferecem liderança de custo nas categorias de mercearia, bebidas e produtos domésticos. As variantes com alça integrada ganham tração em produtos químicos domésticos e pequenos eletrodomésticos, oferecendo recuperação ergonômica enquanto mantêm a integridade do palete. As caixas de parede alta modificadas facilitam a merchandização vertical de produtos frescos, permitindo reposição rápida em linha.

Os contêineres de exposição recortados, no entanto, aceleram a um CAGR de 7,92% à medida que os varejistas recompensam soluções que unem proteção no transporte com branding ao nível dos olhos. Linhas de corte com pontuação a laser garantem bordas limpas após a abertura, melhorando a qualidade percebida. Técnicas de pré-impressão de alta qualidade gráfica transformam as faces em mídia de outdoor, enquanto unidades digitais de pós-impressão personalizam experiências de QR por região. As bandejas com embalagem termorretrátil permanecem relevantes para multipacks promocionais em bebidas, mas alternativas de embalagem termorretrátil compostável avançam em programas de teste em meio ao escrutínio sobre plásticos de uso único. As bandejas de plástico rígido atendem a sistemas de pool de circuito fechado em cadeias de produtos frescos, onde a durabilidade e a lavabilidade compensam o maior custo unitário. Juntos, esses formatos oferecem aos proprietários de marcas um menu de táticas de merchandising calibradas ao ponto de preço, compromisso de sustentabilidade e estratégia de prateleira.

Por Aplicação do Usuário Final:

Cuidados pessoais aceleram o posicionamento premiumA categoria de alimentos deteve 34,12% do tamanho do mercado de embalagens prontas para o varejo em 2025, abrangendo refeições prontas para consumo, cereais e produtos frescos que requerem tanto proteção quanto colocação rápida nas prateleiras. Papéis de barreira com EVOH integrado continuam a limitar a entrada de oxigênio em aplicações de carne, estendendo as datas de validade e reduzindo o encolhimento. Sensores inteligentes de frescor estreiam em embalagens de frutos do mar de alto valor, fornecendo registros de exposição à temperatura de ponta a ponta.

Cuidados pessoais e cosméticos registram um CAGR de 7,45% até 2031, o mais rápido entre os setores monitorados. As linhas de cuidados com a pele premium adotam caixas recortadas que formam pódios instantâneos nas prateleiras, elevando o prestígio da marca e permitindo narrativas por meio de impressões interiores ocultas. Lançamentos em micro-lotes possibilitados por impressoras digitais testam fragrâncias sazonais sem grande risco de estoque. Tratamentos capilares de luxo agora são enviados em tubos à base de fibra aninhados em inserções de material único, eliminando janelas de plástico misto e apoiando reivindicações de economia circular. O mercado de embalagens prontas para o varejo captura, assim, margem incremental à medida que as expectativas estéticas aumentam e os selos de sustentabilidade passam de bônus a requisito básico. Os produtos para o lar permanecem estáveis com base na penetração de marcas próprias, com varejistas exigindo pegadas de caixa uniformes que aceleram a reposição nos corredores de limpeza. As marcas de eletrônicos de consumo exploram berços de polpa moldada dentro de caixas externas de papelão ondulado para substituir o poliestireno expandido, equilibrando resistência a impactos com reciclabilidade. As embalagens de ração para animais de estimação testam revestimentos de barreira compostáveis para atrair proprietários conscientes do meio ambiente, sinalizando a difusão transversal de inovação de materiais entre categorias.

Análise Geográfica

Mercado de Embalagens Prontas para o Varejo na APAC

A Ásia-Pacífico registra o maior CAGR de 8,75% até 2031, com China, Índia e Sudeste Asiático modernizando cadeias de suprimentos e instalando instalações automatizadas de atendimento de pedidos. Corrugadores locais atualizam suas linhas para máquinas flexográficas multicoloridas a fim de atender aos lançamentos premium de eletrônicos de consumo, enquanto grandes empresas regionais de celulose e papel eliminam gargalos em fábricas de papelão para satisfazer a crescente demanda de caixas para o comércio eletrônico. Políticas governamentais na Austrália e na Nova Zelândia que proíbem determinados plásticos de uso único aceleram a adoção de embalagens prontas para o varejo em fibra entre exportadores de laticínios e produtos agrícolas. Conversores multinacionais expandem centros de design em Singapura e Xangai para adaptar a identidade visual de marcas globais às nuances culturais regionais, sustentando o crescimento em volume do mercado de embalagens prontas para o varejo.

Mercado de Embalagens Prontas para o Varejo na Europa

A Europa mantém uma participação de 35,12% em 2025, o maior bloco regional isolado. Metas rigorosas de reciclagem previstas no PPWR entram em vigor em 2025, impulsionando formatos padronizados de fibra única na Alemanha, na França e nos países nórdicos. Alianças varejistas como o Compromisso Courtauld do Reino Unido elevam as metas de conteúdo pós-consumo, estimulando investimentos em fábricas de papelão em circuito fechado. A Itália aproveita sua tradição gráfica para posicionar exportações de alto valor de vinhos e confeitaria, integrando relevos ornamentais em embalagens prontas para o varejo com abertura por rasgo. O setor de produtos de estufa da Espanha adota recortes ventilados que otimizam o fluxo de ar desde os centros de embalagem na Andaluzia até os centros de distribuição no norte da Europa.

Mercado de Embalagens Prontas para o Varejo na América do Norte

A América do Norte apresenta uma demanda madura, porém resiliente, à medida que o varejo omnicanal integra a retirada em loja e os fluxos diretos ao consumidor. Grandes varejistas de massa dos Estados Unidos ampliam a implantação de RFID para mercadorias em geral, incorporando etiquetas serializadas em embalagens secundárias para reduzir as taxas de ruptura de estoque. Redes de supermercados canadenses testam bandejas de carne à base de fibra laminadas com revestimentos aquosos para cumprir as próximas normas federais de redução de plásticos. As maquiladoras mexicanas se beneficiam da relocalização de fornecedores, estimulando pedidos de caixas corrugadas para remessas transfronteiriças aos Estados Unidos. No geral, o investimento em automação permanece o principal alavancador para a manutenção dos níveis de serviço em um mercado de trabalho restrito, sustentando uma saudável expansão unitária no mercado de embalagens prontas para o varejo.

Cenário Competitivo

O setor de embalagens prontas para o varejo mostra fragmentação à medida que os líderes globais buscam escala e sinergia tecnológica. A fusão de julho de 2024 entre Smurfit Kappa e WestRock criou uma plataforma de receita de USD 34 bilhões abrangendo fábricas, conversão e estúdios gráficos, permitindo licitações globais únicas em embalagens prontas para o varejo de fibra. A aquisição de USD 3,9 bilhões da Eviosys pela Sonoco expandiu sua presença em embalagens metálicas na Europa, adicionando formatos de aerossol e latas de alimentos que podem ser integrados em displays promocionais de materiais mistos. A combinação de ações totais da Amcor com a Berry Global, finalizada em janeiro de 2025, reúne o conhecimento em filmes flexíveis com a expertise em contêineres rígidos, aumentando os gastos em P&D para USD 180 milhões e prometendo sinergias de USD 650 milhões.

Conversores de propriedade privada, enquanto isso, se diferenciam por meio de rápido processamento de impressão digital e serviços de design regional. Várias empresas europeias de médio porte instalam corrugadores de jato de tinta de passagem única que produzem caixas com qualidade fotográfica em precisão de oito cores, aproveitando contratos premium de bebidas. Os participantes asiáticos aproveitam a mão de obra de baixo custo e a proximidade com os clusters de montagem de eletrônicos para garantir programas de caixas de exportação, embora enfrentem regras de sustentabilidade cada vez mais rígidas sobre remessas de entrada para a Europa e América do Norte.

As parcerias tecnológicas emergem como estratégia-chave. A Huhtamaki colabora com fabricantes de máquinas para co-desenvolver tampas de fibra que suportam temperaturas de enchimento a quente para copos de bebidas, expandindo a capacidade em sua unidade de Lurgan, Irlanda do Norte, em outubro de 2024 para atender à demanda das marcas. Os fabricantes de máquinas baseados nos EUA oferecem módulos de IA plug-and-play que modernizam erguedores legados, democratizando trocas inteligentes para plantas independentes. Os depósitos de patentes sobre blanks de caixas de varejo interligadas aumentam, com ajustes de design que aumentam a resistência ao empilhamento enquanto reduzem a gramatura. Coletivamente, a expansão de capacidade, as credenciais de sustentabilidade e a profundidade de automação ditam o poder de negociação em todo o mercado de embalagens prontas para o varejo.

Líderes do Setor de Embalagens Prontas para o Varejo

Mondi Group

Smurfit Westrock

International Paper Company

Georgia-Pacific LLC

Oji Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Embalagens Prontas para o Varejo

- Mondi Group

- Smurfit Westrock

- International Paper Company

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Rengo Co., Ltd.

- Klabin S.A.

- Pratt Industries

- Graphic Packaging International

- STI Group

- Cardboard Box Company

- Weedon Group

- Caps Cases Limited

- Vanguard Packaging Inc.

- TricorBraun

- Huhtamaki Oyj

- Orora Limited

- Sealed Air Corporation

- Amcor PLC

- Sonoco Products Company

- Visy Industries

- Packaging Corporation of America

Desenvolvimento Recente do Setor no Mercado de Embalagens Prontas para o Varejo

- Janeiro de 2025: Amcor e Berry Global concluíram sua fusão de ações totais, criando um líder global em embalagens para o consumidor com sinergias anuais esperadas de USD 650 milhões.

- Janeiro de 2025: A Huhtamaki nomeou Ralf K. Wunderlich como Presidente e CEO para impulsionar sua agenda de crescimento para 2030.

- Janeiro de 2025: A Amcor obteve uma patente europeia para o AmFiber Performance Paper, um papel de alta barreira reciclável adequado para aplicações alimentares e de saúde.

- Dezembro de 2024: A Sonoco concluiu sua aquisição de USD 3,9 bilhões da Eviosys, adicionando EUR 2,41 bilhões (USD 2,72 bilhões) em receita e ampliando as ofertas de latas metálicas.

Escopo do Relatório Global do Mercado de Embalagens Prontas para o Varejo

O Mercado de Embalagens Prontas para o Varejo refere-se à embalagem secundária de produtos de varejo para ir diretamente para a prateleira sem desembalar o conteúdo interno. O mercado é monitorado em termos de receita gerada com as vendas de produtos de embalagem para o varejo.

O Mercado de Embalagens Prontas para o Varejo é segmentado por Tipo de Material (Papel e Papelão, Plásticos), Tipo de Embalagem (Contêineres de Exposição Recortados, Caixas de Papelão Ondulado, Bandejas com Embalagem Termorretrátil, Caixas Modificadas, Contêineres de Plástico), Aplicação do Usuário Final (Alimentos, Bebidas, Produtos para o Lar) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

Visão Geral da Segmentação

| Papel e Papelão | Papelão Ondulado |

| Papelão Dobrável | |

| Sulfato Branqueado Sólido | |

| Papelão Revestido Branco | |

| Plásticos | PET |

| HDPE | |

| PP | |

| Bioplásticos (PLA, PHA) | |

| Materiais Híbridos e Outros |

| Contêineres de Exposição Recortados | Recortes RSC Padrão |

| Recortes de Pré-impressão de Alta Qualidade Gráfica | |

| Caixas de Papelão Ondulado | RSC Pronto para Prateleira |

| Embalagens Prontas para o Varejo com Alça Integrada | |

| Bandejas com Embalagem Termorretrátil | Embalagem Termorretrátil de PE |

| Embalagem Termorretrátil Compostável | |

| Caixas Modificadas | Caixas de Parede Alta |

| Caixas de Exposição para Varejo | |

| Contêineres de Plástico | Engradados Empilháveis |

| Bandejas de Plástico Rígido | |

| Outros (Embalagens Verticais, Sacolas Reutilizáveis) |

| Alimentos | Refeições Prontas para Consumo |

| Produtos Frescos | |

| Carne e Aves | |

| Panificação e Confeitaria | |

| Bebidas | Refrigerantes |

| Bebidas Alcoólicas | |

| Bebidas Lácteas | |

| Produtos para o Lar e Cuidados Domésticos | |

| Cuidados Pessoais e Cosméticos | |

| Eletrônicos de Consumo e Eletrodomésticos | |

| Outros (Bricolagem e Jardim, Ração para Animais de Estimação) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Papel e Papelão | Papelão Ondulado | |

| Papelão Dobrável | |||

| Sulfato Branqueado Sólido | |||

| Papelão Revestido Branco | |||

| Plásticos | PET | ||

| HDPE | |||

| PP | |||

| Bioplásticos (PLA, PHA) | |||

| Materiais Híbridos e Outros | |||

| Por Tipo de Embalagem | Contêineres de Exposição Recortados | Recortes RSC Padrão | |

| Recortes de Pré-impressão de Alta Qualidade Gráfica | |||

| Caixas de Papelão Ondulado | RSC Pronto para Prateleira | ||

| Embalagens Prontas para o Varejo com Alça Integrada | |||

| Bandejas com Embalagem Termorretrátil | Embalagem Termorretrátil de PE | ||

| Embalagem Termorretrátil Compostável | |||

| Caixas Modificadas | Caixas de Parede Alta | ||

| Caixas de Exposição para Varejo | |||

| Contêineres de Plástico | Engradados Empilháveis | ||

| Bandejas de Plástico Rígido | |||

| Outros (Embalagens Verticais, Sacolas Reutilizáveis) | |||

| Por Aplicação do Usuário Final | Alimentos | Refeições Prontas para Consumo | |

| Produtos Frescos | |||

| Carne e Aves | |||

| Panificação e Confeitaria | |||

| Bebidas | Refrigerantes | ||

| Bebidas Alcoólicas | |||

| Bebidas Lácteas | |||

| Produtos para o Lar e Cuidados Domésticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Eletrônicos de Consumo e Eletrodomésticos | |||

| Outros (Bricolagem e Jardim, Ração para Animais de Estimação) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens prontas para o varejo?

O mercado de embalagens prontas para o varejo está em USD 79,72 bilhões em 2026 e tem previsão de atingir USD 105,68 bilhões até 2031.

Qual região cresce mais rapidamente até 2031?

A Ásia-Pacífico registra o CAGR mais alto de 8,75%, impulsionada por investimentos no comércio eletrônico e modernização do varejo.

Qual material domina o setor de embalagens prontas para o varejo?

Papel e papelão lidera com 54,86% de participação em 2025, beneficiando-se dos mandatos de reciclabilidade.

Qual formato de embalagem está se expandindo mais rapidamente?

Os contêineres de exposição recortados crescem a um CAGR de 7,92% à medida que as marcas buscam maior impacto nas prateleiras.

Como as regulamentações estão moldando as escolhas de materiais?

As taxas de Responsabilidade Estendida do Produtor e as regras de reciclabilidade da UE impulsionam os conversores em direção a soluções de fibra de material único que reduzem os custos de fim de vida.

Por que os conversores estão investindo em automação com IA?

As trocas habilitadas por IA reduzem o tempo de inatividade de horas para minutos, apoiando lotes micro rentáveis e resposta mais rápida às demandas promocionais.

Página atualizada pela última vez em: