Tamanho e Participação do Mercado de Embalagens com Impressão em Metal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 124.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 160.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

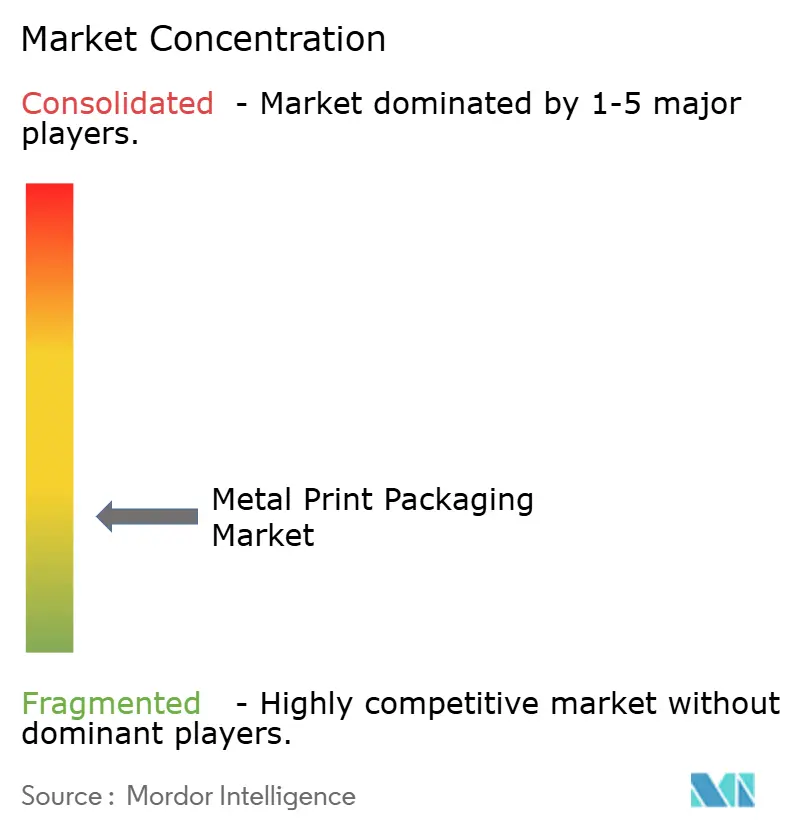

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens com Impressão em Metal por Mordor Intelligence

O tamanho do mercado de embalagens com impressão em metal foi avaliado em USD 118,82 bilhões em 2025 e estima-se que cresça de USD 124,70 bilhões em 2026 para atingir USD 160,33 bilhões até 2031, a um CAGR de 5,15% durante o período de previsão (2026-2031). A demanda está aumentando à medida que as prensas digitais diretas para lata eliminam as barreiras de pedido mínimo para produtores de bebidas artesanais, enquanto o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia recompensa a produção local de baixo carbono. As marcas de bebidas também estão adotando sistemas de visão inline habilitados por IA que reduzem o desperdício por defeitos abaixo de 0,5% em velocidades acima de 2.000 latas por minuto, melhorando a economia da linha. A rápida adoção do alumínio infinitamente reciclável, aliada a programas de redução de peso que diminuem o peso médio das latas para 12,8 g, posiciona o substrato como o motor de crescimento de valor do mercado. As estratégias competitivas agora se concentram na integração vertical do fornecimento de alumínio reciclado e na implantação de capacidade de impressão digital próxima aos centros de demanda para atender lotes abaixo de 10.000 unidades de forma lucrativa.

Principais Conclusões do Relatório

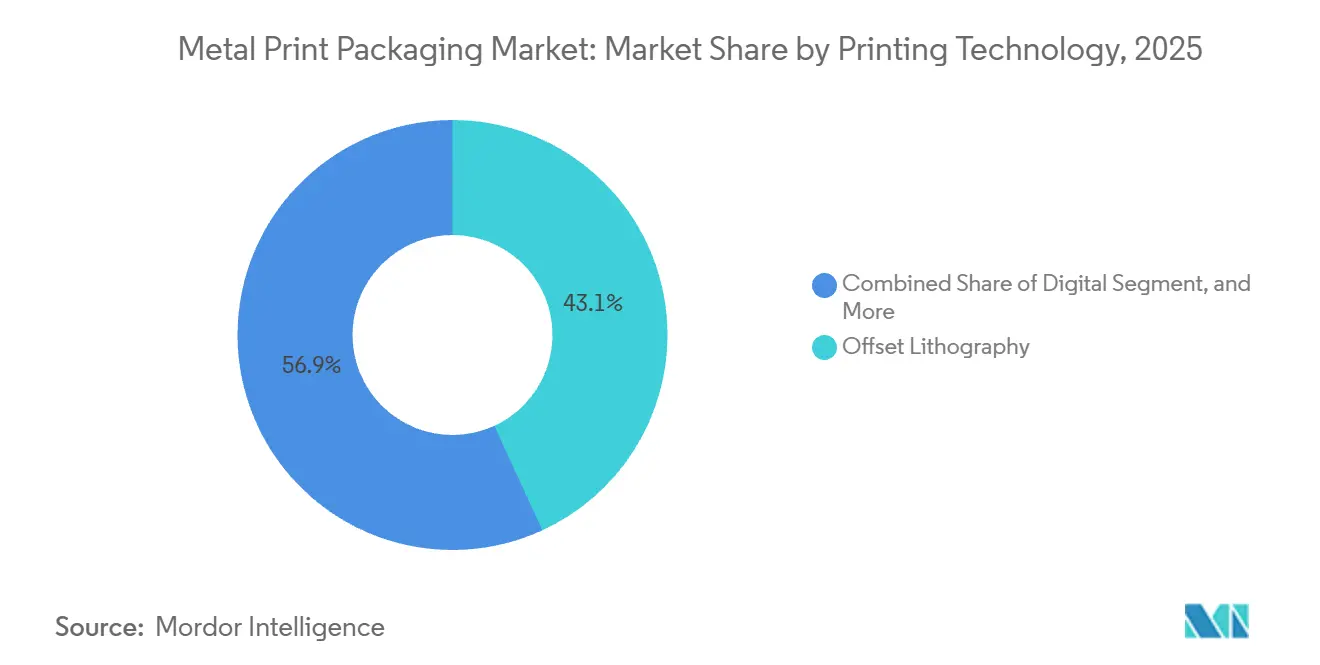

- Por tecnologia de impressão, a litografia offset liderou com 43,14% de participação de mercado em 2025, enquanto a impressão digital deve avançar a um CAGR de 6,12% até 2031.

- Por material de substrato, o alumínio representou 45,32% da participação do mercado de embalagens com impressão em metal em 2025 e prevê-se que se expanda a um CAGR de 6,38% até 2031.

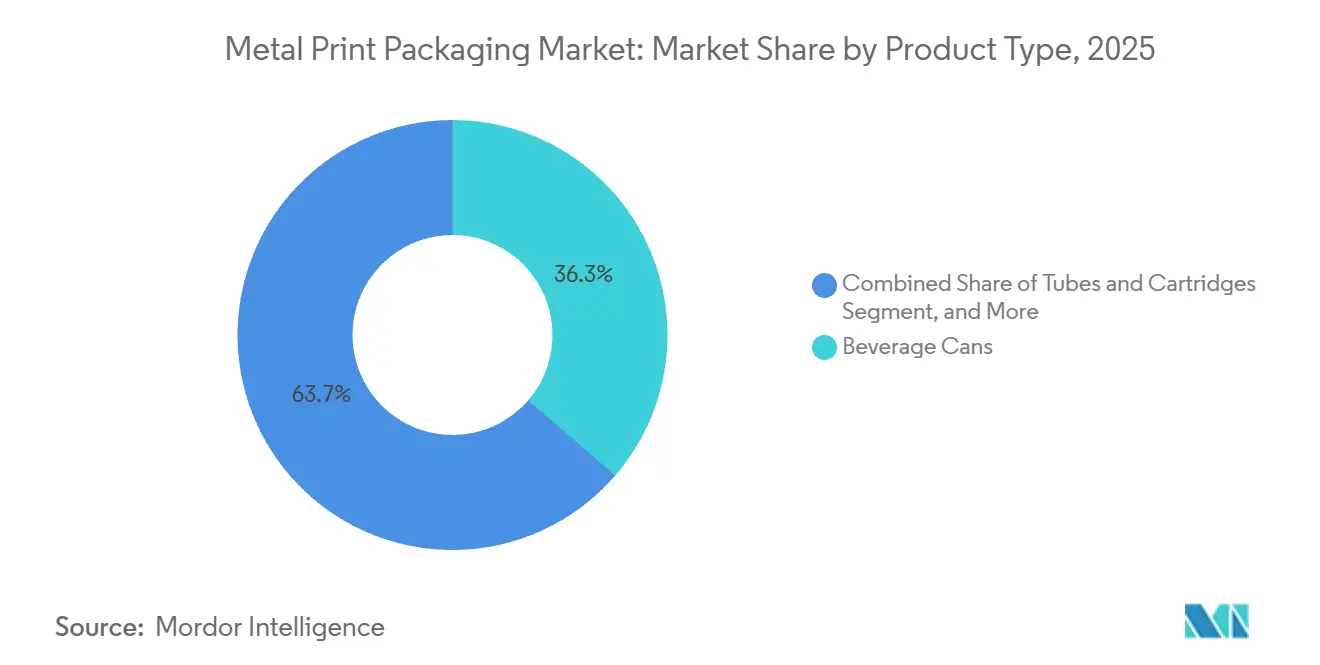

- Por tipo de produto, as latas de bebidas compreenderam 36,34% da participação de mercado em 2025, enquanto os tubos e cartuchos devem registrar o CAGR mais rápido de 6,46% até 2031.

- Por aplicação de uso final, alimentos e bebidas detiveram 40,42% de participação de mercado em 2025, mas cuidados pessoais e cosméticos acelerarão a um CAGR de 7,19% até 2031.

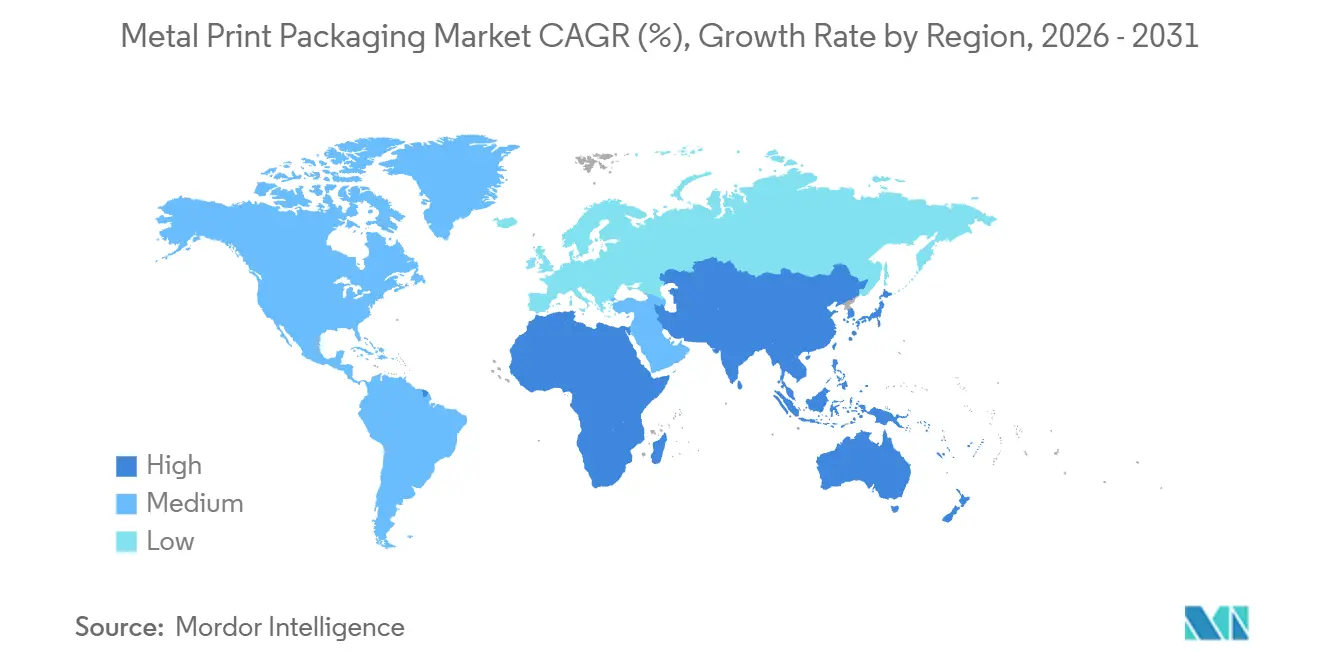

- Por geografia, a América do Norte gerou 39,31% da participação de mercado em 2025, mas a Ásia-Pacífico está posicionada para o maior CAGR de 7,08% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens com Impressão em Metal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Evolução da Tecnologia de Impressão Digital | +0.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento no Consumo de Bebidas Enlatadas (Cerveja, Bebidas Energéticas) | +1.2% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Impulsionada pela Sustentabilidade por Metal Infinitamente Reciclável | +1.0% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Jato de Tinta de Alta Resolução Direto para Lata Desbloqueando a Proliferação de SKUs | +0.7% | América do Norte e Europa, segmento de bebidas artesanais | Médio prazo (2-4 anos) |

| Sistemas de Visão Inline Orientados por IA Reduzindo o Desperdício por Defeitos | +0.5% | Global, liderado por centros de fabricação na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| CBAM da UE Favorecendo a Produção Doméstica de Latas de Baixo Carbono | +0.6% | Europa, com repercussão no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Evolução da Tecnologia de Impressão Digital

As prensas digitais eliminam o custo de chapa de USD 8.000-12.000 que por muito tempo tornou o offset antieconômico para trabalhos pequenos, permitindo que os conversores lucrem em lotes de 2.500 unidades. O MetJET ONE de 600 dpi da Koenig and Bauer oferece precisão de cor em linha de produção com espectrofotometria inline, combinando agilidade com gráficos premium.[1]Koenig and Bauer, "Sistema Direto para Lata MetJET ONE," koenig-bauer.com Os cervejeiros artesanais agora lançam doze SKUs sazonais por ano em vez de quatro, comprimindo os ciclos de design à prateleira para 48 horas e aumentando a atualidade do portfólio. O serviço europeu NOMOQ precifica lotes de 204 latas a USD 0,267 cada, superando as mangas termorretráteis e ampliando os orçamentos de experimentação. A Crown Holdings aproveita as linhas de jato de tinta Velox em seis unidades, posicionando o mercado de embalagens com impressão em metal para uma penetração mais profunda da economia digital nos canais de cuidados pessoais e café RTD.

Crescimento no Consumo de Bebidas Enlatadas

As bebidas energéticas nos Estados Unidos cresceram 8,2% em volume em 2024, auxiliadas por latas slim de 16 oz que comandam margens de varejo USD 0,15 mais altas do que os formatos padrão. O uso per capita de latas de alumínio na Índia atingiu seis unidades em 2025 e projeta-se que dobre até 2031 à medida que as cidades de segundo nível ganham acesso à cadeia de frio. A China produziu 42 bilhões de latas de bebidas em 2024, com RTDs de coquetel de baijiu e a premiumização de cervejas importadas impulsionando um crescimento de produção de 9%.[2]MIIT China, "Produção Doméstica de Latas," miit.gov.cn A Ambev do Brasil fornecerá 100% de latas de alumínio domésticas até 2027, adicionando 2 bilhões de unidades de demanda local e estimulando investimentos em capacidade na América do Sul.[3]Ambev, "Compromisso de Fornecimento Doméstico de Latas de Alumínio," ambev.com.br Essas dinâmicas diversificam o mercado de embalagens com impressão em metal além dos volumes saturados da América do Norte e reforçam a expansão de médio prazo.

Demanda Impulsionada pela Sustentabilidade por Metal Infinitamente Reciclável

A UE alcançou uma taxa de uso de material circular de 23,4% para o alumínio em 2023, mas os déficits de sucata ainda se aproximam de 1,2 milhão de toneladas anuais. A usina Bay Minette da Novelis, no valor de USD 2,5 bilhões, entrega 600.000 t de estoque de latas com 90% de conteúdo reciclado por ano, estreitando o ciclo de sucata. O esquema de depósito e devolução da Alemanha coleta 98,5% das latas de bebidas, garantindo alimentação de liga 3104 de alta pureza para os conversores. A integração da Real Alloy pela Ball garante o fornecimento reciclado e permite que os proprietários de marcas europeus evitem as penalidades do CBAM. Em conjunto, essas ações elevam o papel do alumínio e mantêm o mercado de embalagens com impressão em metal alinhado com as metas corporativas de emissões de Escopo 3.

Jato de Tinta de Alta Resolução Direto para Lata Desbloqueando a Proliferação de SKUs

A Onpack Austrália economiza 1,1 t de filme de manga termorretrátil por milhão de latas impressas digitalmente, ajudando os varejistas a cumprir os compromissos de redução de plástico. No entanto, a ALNA Packaging observa ganho de ponto e perda de brilho causados pela umidade, exigindo correção de cor inline para preservar os padrões de marca. A Print Design Academy constata 12% menos brilho e 8% menos resistência a arranhões do que o offset, aceitável para edições limitadas, mas não para SKUs principais. A capacidade anual de 260 milhões de latas da DigiCan está a 65% de utilização, refletindo confiança mista dos clientes. A Crown aborda as lacunas de acabamento sobrepondo camadas de base digitais sob impressões superiores offset, combinando flexibilidade com visuais metálicos de alto impacto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Insumos de Metal e Tinta | -0.9% | Global, aguda em regiões dependentes de alumínio importado | Curto prazo (≤ 2 anos) |

| Concorrência de Substratos de Embalagem Alternativos | -0.6% | Global, mais forte nos mercados de embalagens flexíveis da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proibições Emergentes de PFAS Perturbando Revestimentos de Latas com Fluoropolímero | -0.7% | América do Norte e Europa, com repercussão regulatória na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Matéria-Prima de Alumínio Reciclado de Alta Pureza | -0.5% | Global, mais aguda na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Insumos de Metal e Tinta

Os futuros de alumínio de três meses variaram de USD 2.340-2.760/t em 2025, pressionando os conversores presos em contratos de fornecimento a preço fixo. O dióxido de titânio atingiu USD 3.850/t após paralisações de plantas chinesas, forçando os formuladores a usar grades de cobertura mais pesada e menor opacidade. Uma taxa de exportação de cobalto congolês de 10% elevou os custos de secante de tinta UV em USD 0,008 por lata na Europa. Conversores regionais sem hedge viram a erosão de margem superar 150 pontos base, reduzindo os gastos de capital. Os produtores integrados mitigam a exposição por meio de acordos de tolling, mas empresas menores na América do Sul e no Sudeste Asiático permanecem vulneráveis, moderando o investimento no mercado de embalagens com impressão em metal.

Proibições Emergentes de PFAS Perturbando Revestimentos de Latas com Fluoropolímero

As regras da FDA dos EUA encerram o uso de PFAS em papel em contato com alimentos até 2026, e a ECHA propõe estender as restrições a substratos metálicos até 2027. As fórmulas epóxi-fenólicas sem fluoropolímero da Sherwin-Williams acrescentam USD 0,02-0,04 por lata e reduzem o rendimento em 5-8% durante os ciclos de cura. Testes de segurança alimentar revelam 10% mais ingresso de oxigênio em comparação com os revestimentos legados, encurtando a vida útil do café nitrogenado e do suco de frutas. Os formatos aerossol que usam propelentes de propano-butano enfrentam obstáculos ainda mais rigorosos de resistência química, prolongando os tempos de validação. Os cronogramas globais escalonados criam complexidade de conformidade que desvia recursos de engenharia e retarda novas instalações de linhas no mercado de embalagens com impressão em metal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: Dominância do Offset Encontra a Disrupção Digital

A litografia offset contribuiu com 43,14% da participação de mercado em 2025, capitalizando em prensas maduras que reduzem os custos por lata abaixo de USD 0,05 quando os lotes excedem 500.000 unidades. Os sistemas digitais, avançando a um CAGR de 6,12%, prosperam na agilidade de curto prazo, ajudando o mercado de embalagens com impressão em metal a atender cervejeiros artesanais, linhas de skincare boutique e bebidas energéticas sazonais. O rotogravura e a flexografia continuam em destilados de luxo e aerossóis, mas as regulamentações de COV e as taxas de gravação de cilindros corroem sua competitividade. A impressão por almofada e a estampagem a quente ocupam nichos ultrapremium, representando menos de 3% da receita do mercado, mas comandando altas margens por meio de efeitos metálicos em relevo. O controle de registro habilitado por IA em novas linhas offset mantém o desperdício baixo, estendendo a relevância da base instalada enquanto o número de prensas digitais aumenta.

As instalações Crown equipadas com Velox agora atendem a 18.000 novos SKUs de cerveja artesanal dos EUA lançados durante 2024, mostrando o papel do digital como alavanca de crescimento. O MetalStar 3 da Koenig and Bauer com detecção de defeitos inline traz o desperdício offset abaixo de 0,5%, estreitando a vantagem de sustentabilidade do digital. Fluxos de trabalho híbridos que imprimem subcamadas digitais e camadas superiores offset equilibram flexibilidade com brilho premium, acelerando a convergência tecnológica. Os fornecedores de equipamentos agrupam assinaturas de software com hardware, movendo o modelo de receita para garantias de tempo de atividade baseadas em serviço. No geral, as mudanças no mix de tecnologia de impressão reforçam a evolução do mercado de embalagens com impressão em metal em direção à personalização em massa sem abandonar os ativos legados de alta velocidade.

Por Material de Substrato: O Alumínio Lidera em Valor e Velocidade

O alumínio garantiu 45,32% da participação de mercado em 2025 e está se expandindo a um CAGR de 6,38%, impulsionado pela reciclabilidade, menor peso de transporte e demanda vinculada ao CBAM por embalagens de baixo carbono. A folha de flandres permanece consolidada em sopas, tomates e alimentos para animais de estimação, onde a resistência à pressão interna supera a penalidade de peso de 15%, mas sua pegada de carbono é 40% maior do que a do alumínio, pressionando as marcas de alimentos europeias a buscar alternativas. O aço sem estanho oferece economias de USD 80-100/t, mas sofre com formabilidade reduzida, limitando sua adoção em latas de bebidas com pescoço. Os projetos bimetálicos híbridos têm uma participação inferior a 2% porque a integridade da costura entre metais diferentes complica o enchimento em alta velocidade. Estudos de ciclo de vida mostram consistentemente que o alumínio com conteúdo reciclado reduz as emissões de gases de efeito estufa em 95%, solidificando seu lugar na história de crescimento do mercado de embalagens com impressão em metal.

A decisão da Baosteel Packaging em 2025 de converter linhas de folha de flandres para estoque de latas de bebidas de alumínio sublinha a tendência em direção a substratos mais leves. A Novelis, Ball e Trivium comissionaram coletivamente mais de 1,5 milhão de toneladas de nova capacidade de laminação de alumínio e chapa para latas entre 2024-2026, ancorando o fornecimento para expansões de bebidas prontas para beber. A redução de peso continua, com as paredes médias das latas afinando de 0,097 mm em 2020 para 0,088 mm em 2025, mantendo a resistência ao colapso por meio da otimização de ligas. Esses avanços permitem que os conversores atinjam as metas de tamanho do mercado de embalagens com impressão em metal sem aumentar proporcionalmente a demanda por metal primário. Os compromissos de circularidade das marcas globais mantêm os pipelines de investimento em alumínio fortes, apesar das adversidades nos preços das commodities.

Por Tipo de Produto: Latas de Bebidas em Escala, Tubos em Aceleração

As latas de bebidas capturaram 36,34% da participação de mercado em 2025, pois as marcas de bebidas energéticas e hard seltzer valorizam a eficiência da cadeia de frio e a aparência metálica premium. Os tubos e cartuchos de cuidados pessoais registrarão o CAGR mais rápido de 6,46% até 2031, beneficiando-se de designs de alumínio sem ar que protegem soros sensíveis ao oxigênio e eliminam propelentes. Os recipientes aerossol permanecem estáveis, pois a compatibilidade do alumínio com gases de hidrocarboneto suporta linhas de desodorante e limpadores domésticos, embora novas misturas de eco-propelentes exijam químicas de revestimento atualizadas. Garrafas e growlers permanecem um nicho devido à dominância do vidro nos canais de consumo no local, mas as opções metálicas ganham interesse para eventos ao ar livre onde a resistência a quebras importa. Baldes industriais e latas de tinta competem por preço e representam menos de 5% do mercado de embalagens com impressão em metal.

A bomba Amplify da Silgan em tubo de 2025 permite que formulações viscosas sejam dispensadas sem acúmulo, atraindo lançamentos de skincare premium. A CCL Industries adicionou 150 milhões de unidades de aerossol no México para atender a um mercado de spray corporal dos EUA de USD 2,7 bilhões que agora pende 70% para o alumínio. As pressões regulatórias para redução de plástico na Europa e no Canadá aceleram as conversões de tubos de laminado para metal colapsável. As latas de bebidas veem uma redução de peso incremental que compensa o custo do material, preservando sua participação mesmo com o aumento dos preços unitários. Em conjunto, essas mudanças mantêm a evolução do mix de produtos central para a expansão do mercado de embalagens com impressão em metal.

Por Aplicação de Uso Final: Cuidados Pessoais Supera Alimentos e Bebidas

Alimentos e bebidas representaram 40,42% da participação de mercado em 2025 com base no consumo global de 320 bilhões de latas de alumínio para bebidas. Cuidados pessoais e cosméticos avançarão a um CAGR de 7,19% até 2031, à medida que marcas de fragrâncias de luxo, cuidados capilares e skincare adotam tubos em relevo e aerossóis anodizados para sinalizar posicionamento premium. Os produtos farmacêuticos se beneficiam de tubos de pomada de alumínio que resistem à entrada de umidade e garantem a precisão da dose, mas a validação rigorosa do FDA 21 CFR 211 retarda os ciclos de substituição. Os produtos químicos industriais continuam a depender de aerossóis de folha de flandres por eficiência de custo, embora as variantes de alumínio avancem onde a compatibilidade com solventes e o transporte leve compensam o preço unitário mais alto. Outros usos, incluindo latas de confeitaria e caixas de presente, ficam abaixo de 8% de participação, mas se beneficiam de picos de demanda sazonais que exploram a agilidade da impressão digital.

O compromisso da L'Oréal em 2024 de mudar metade de suas embalagens de skincare para alumínio ou vidro até 2028 intensifica o impulso. Os dados da Nielsen mostram que os millennials e a Geração Z pagam 23% a mais por embalagens sustentáveis, traduzindo-se em elasticidade de preço que absorve o prêmio do alumínio. Os bastões de desodorante de alumínio Dove da Unilever, lançados em 2025 com 85% de conteúdo reciclado, estabelecem um precedente para outras grandes empresas de beleza. O crescimento da infraestrutura de depósito e devolução na Ásia promete maior disponibilidade de sucata pós-consumo, reduzindo os diferenciais de custo em relação ao plástico. Em conjunto, as preferências evolutivas dos consumidores garantem que o mix de uso final continuará remodelando o panorama do mercado de embalagens com impressão em metal.

Análise Geográfica

A América do Norte produziu 100 bilhões de latas de bebidas em 2025 e reteve 39,31% da participação de mercado em 2025, graças às leis maduras de depósito e devolução em dez estados dos EUA e em todas as províncias canadenses. As cervejarias artesanais contribuem com lotes de curto prazo de alta margem que os decoradores digitais capitalizam, e as implementações de inspeção habilitadas por IA em 12 linhas dos EUA reduziram os custos de sucata em USD 4,2 milhões anualmente. A infraestrutura de reciclagem entrega 75% de recuperação de latas de alumínio, alimentando fornos de refusão domésticos e reduzindo a dependência de metal primário importado. No entanto, a escassez de mão de obra eleva os custos operacionais, levando os conversores a automatizar a paletização e a logística. As expansões incrementais de capacidade da CANPACK e da Ball em Nova York e na Geórgia mantêm o equilíbrio regional entre oferta e demanda e reforçam a contribuição da América do Norte para o mercado de embalagens com impressão em metal.

A Ásia-Pacífico registrará um CAGR de 7,08% até 2031, impulsionada pela projeção de crescimento da Índia para 12 latas per capita e pela pegada de produção de 42 bilhões de unidades da China em 2024. Os incentivos governamentais em Guangdong e Jiangsu apoiam expansões de linhas de latas patrocinadas pelo Estado que visam coquetéis RTD, bebidas energéticas e cervejas artesanais importadas. A joint venture de 500 milhões de unidades da Toyo Seikan em Guangdong compensa o declínio das exportações japonesas e fornece latas decoradas com offset premium para cervejarias domésticas. Nações do Sudeste Asiático como Vietnã e Indonésia registram crescimento de dois dígitos no café enlatado, enquanto o boom da cerveja artesanal australiana impulsiona a demanda por lotes digitais que a linha Rocklea da Onpack agora atende. O crescente poder de compra da classe média e a rápida implantação da cadeia de frio garantem que a Ásia-Pacífico permaneça fundamental para o crescimento de longo prazo do mercado de embalagens com impressão em metal.

A Europa representa um panorama maduro, porém em transformação, onde as tarifas escalonadas do CBAM estimulam a relocalização do fornecimento de chapas para latas. Alemanha, França e Reino Unido consumiram 35 bilhões de latas de bebidas em 2024, mas os novos investimentos se concentram em fornos otimizados para carbono alimentados por energia eólica e solar. A Ardagh e a Crown comprometeram-se com cortes de 50% no Escopo 1 e 2 até 2030, alinhando-se com as metas de emissões dos compradores corporativos. A Europa Oriental vê crescimento de capacidade na Polônia e na Romênia, à medida que os conversores buscam mão de obra de menor custo enquanto permanecem dentro do perímetro de comércio de carbono da UE. O Oriente Médio e a África, embora atualmente o menor contribuinte regional, aceleram com os incentivos da Visão 2030 da Arábia Saudita e a taxa de recuperação de latas de 62% no primeiro ano da África do Sul, preparando o terreno para futuros anúncios de plantas centradas em alumínio que ampliarão o alcance geográfico do mercado de embalagens com impressão em metal.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em termos de reciclabilidade, rastreabilidade e segurança química, o que influencia diretamente a forma como tintas, revestimentos e rotulagem são formulados para embalagens metálicas impressas. Na União Europeia, o Regulamento (UE) 2025/40 (Regulamento sobre Embalagens e Resíduos de Embalagens, PPWR) substitui a Diretiva 94/62/CE e entra em plena vigência em 12 de agosto de 2026, transformando exigências que antes eram orientações em obrigações vinculantes para os operadores econômicos. O quadro do PPWR eleva as expectativas de design para reciclagem para embalagens colocadas no mercado da UE e reforça os requisitos de relatórios e de sistemas dos operadores para coleta e logística relacionada à reutilização, aumentando a carga de conformidade para conversores e proprietários de marcas que gerenciam cadeias de suprimentos multinacionais.

Para aplicações em contato com alimentos, os Estados Unidos continuam a regular novas substâncias de contato com alimentos por meio do processo de Notificação de Contato com Alimentos (FCN) da FDA, sob o 21 CFR, exigindo autorização antes da comercialização de novas resinas, aditivos e revestimentos de contato com alimentos. Entre 01 de março de 2026 e 31 de maio de 2026, a FDA registrou 15 novas FCNs efetivas, refletindo a atividade contínua de reformulação e qualificação relevante para revestimentos internos de latas, vernizes e camadas impressas usadas em embalagens de alimentos e bebidas. Junto com a mudança de mercado em relação às químicas fluoropolímeras tradicionais sob as restrições emergentes de PFAS mencionadas no contexto de mercado, esses quadros regulatórios elevam a necessidade de dossiês de segurança documentados, evidências de conformidade e controle de mudanças disciplinado em sistemas de impressão e revestimento.

Análise da cadeia de valor

A cadeia de valor das embalagens metálicas impressas começa com as matérias-primas (metal primário e material reciclado), que passam para a produção e laminação de metal, depois para as operações de conversão que formam os recipientes e aplicam a decoração, antes de chegar ao enchimento e à cravação, distribuição, consumo e sistemas de reciclagem que retornam a sucata para os ciclos de refusão. No estágio inicial, fornecedores como a Novelis influenciam a disponibilidade e as especificações de chapas para latas, enquanto conversores como Ball, Crown e Ardagh transformam o metal em embalagens finalizadas usando ativos de formação e decoração de alta velocidade. Ecossistemas de equipamentos e processos, incluindo a Koenig and Bauer MetalPrint e fornecedores de plataformas digitais de jato de tinta direto sobre a forma, apoiam a produtividade e a qualidade por meio de capacidades como impressão rotativa multicolor, cura por UV-LED e decoração digital de curta tiragem.

Os principais insumos de conversão incluem tintas especializadas (incluindo sistemas UV-LED), revestimentos internos alinhados aos requisitos de contato com alimentos (incluindo abordagens sem BPA e, cada vez mais, sem PFAS) e auxiliares de processo, como lubrificantes de grau alimentar. Os pontos de estrangulamento estão concentrados em torno do embutimento (cupping) e da taxa de produção da linha, bem como no desempenho de aderência de revestimentos e tintas, com tolerâncias rígidas de estrangulamento e flangeamento necessárias para uma vedação hermética confiável em altas velocidades. No estágio final, proprietários de marcas e enchedores estão pressionando por prazos de entrega mais curtos e maior número de SKUs, reforçando fluxos de trabalho híbridos (digital para tiragens curtas e offset para escala) e levando a rastreabilidade de metal reciclado mais profundamente ao planejamento de compras e produção.

Panorama Competitivo

O mercado é fragmentado com players como Ball Corporation, Crown Holdings, Ardagh Metal Packaging e outros. A integração da Real Alloy pela Ball em 2026 elevou o conteúdo reciclado para 90%, permitindo que os clientes europeus evitem sobretaxas de RPE de metal virgem e paguem prêmios de USD 0,03-0,05 por latas de baixo carbono. A Crown fez parceria com a Velox para implantar seis linhas de jato de tinta de forma direta, visando lotes artesanais abaixo de 5.000 unidades com preço de EUR 0,25 (USD 0,27) por lata e superando as mangas termorretráteis em USD 0,15. O roteiro de descarbonização da Ardagh centra-se em fornos alimentados por energia renovável e sistemas de água em circuito fechado, com uma planta em Huizhou de USD 180 milhões comissionada em 2025 entregando uma redução de 45% no Escopo 1.

Desafiantes regionais como CANPACK, Envases Universales e Toyo Seikan defendem participação por meio de proximidade com os envasadores e rápida execução de artes. A expansão de USD 200 milhões da CANPACK em Nichols, Nova York, adicionou 1,2 bilhão de latas e integrou visão por IA, reduzindo o desperdício por defeitos para 0,5% enquanto atende cervejeiros artesanais do Nordeste. A Envases Universales expandiu a capacidade de latas de alimentos em folha de flandres em Monterrey para aproveitar a demanda de refeições prontas da América do Sul, equilibrando sua exposição ao alumínio. A joint venture da Toyo Seikan em Guangdong funde a qualidade de impressão japonesa com o acesso ao mercado chinês, capturando contas premium de bebidas RTD que exigem resolução de 600 linhas por polegada. Esses movimentos ilustram como a capacidade de resposta local modera a consolidação global do mercado de embalagens com impressão em metal.

Parceiros upstream e downstream também influenciam a concorrência. O laminador Bay Minette de 600.000 t da Novelis e as tintas UV-LED GREENLEAF da Sun Chemical com 60% menos energia deslocam as curvas de custo em favor dos players integrados. As assinaturas de inspeção por IA da Krones criam ecossistemas onde os conversores pagam por melhorias de desempenho em vez de capital único, vinculando as atualizações de plantas a contratos de serviço de fornecedores. Os disruptores digitais NOMOQ e DigiCan desafiam os incumbentes cotando preços por lata que permitem lotes em escala de hobby, embora os desafios de utilização persistam. Coletivamente, esses vetores estratégicos mantêm a intensidade competitiva do mercado de embalagens com impressão em metal moderada, porém dinâmica, sustentando a inovação em substratos, revestimentos e tecnologia de prensas.

Líderes do Setor de Embalagens com Impressão em Metal

Crown Holdings, Inc.

Ball Corporation

Ardagh Metal Packaging S.A.

CCL Industries Inc.

Toyo Seikan Group Holdings, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de reformulação orientados pela conformidade e de descarbonização estão criando espaço para opções diferenciadas de tintas e revestimentos, junto com soluções de metal de baixo carbono, ao mesmo tempo que buscam preservar a velocidade da linha e o desempenho na prateleira. Em março de 2026, a Hubergroup lançou o lançamento global de seu sistema de tinta de decoração metálica sem PFAS Tinkredible MGA para latas monobloco e de três peças, o que indica uma atividade de substituição de curto prazo à medida que conversores e marcas alinham as químicas de decoração com os caminhos de restrição emergentes. Também em março de 2026, a Henkel fez a transição das embalagens europeias de latas de folha metálica para soluções adesivas para o aço bluemint, em colaboração com a thyssenkrupp Rasselstein e a Pirlo, relatando uma redução de 62% nas emissões de CO2, ilustrando como propostas de valor de aço e alumínio com menor teor de carbono podem ser apoiadas por meio de mudanças de embalagem impulsionadas por compras.

Movimentos de capacidade e presença geográfica em regiões de alto crescimento, combinados com a adoção mais ampla de decoração digital, ampliam a demanda endereçável por equipamentos, pré-impressão e modelos de serviço localizados. Em abril de 2026, a Crown Holdings anunciou planos para uma instalação de latas de bebidas com duas linhas no norte da Índia, com capacidade de 2,2 bilhões de latas por ano, reforçando o impulso de investimento em torno dos polos de demanda da Ásia e criando necessidades subsequentes de capacidade local de decoração, qualificação de revestimentos e alinhamento de fornecimento de conteúdo reciclado. Investimentos paralelos, como a expansão anunciada pela CCL Container na Pensilvânia, prevista para julho de 2026, adicionando uma nova linha e dobrando a capacidade, também indicam que os conversores continuam alocando capital para escalar operações. Ao mesmo tempo, os roteiros tecnológicos em transformação, incluindo a secagem por LED-UV e queimadores de forno térmico prontos para hidrogênio citados em discussões do setor, estão moldando os caminhos de atualização para plantas que buscam equilibrar produtividade, uso de energia e requisitos regulatórios em evolução.

Desenvolvimentos recentes do setor

- Abril de 2026: a Crown Holdings, Inc. anunciou planos para estabelecer uma instalação de fabricação de latas de bebidas de última geração, com duas linhas, no norte da Índia, com capacidade de 2,2 bilhões de latas por ano, com operações previstas para o segundo semestre de 2027. A medida expande a presença de fabricação da Crown para um centro de demanda de alto crescimento e fortalece sua capacidade de atender marcas de bebidas regionais com prazos de entrega mais curtos e fornecimento local. Também aumenta a demanda por capacidades modernas de decoração e inspeção alinhadas a gráficos premium e alegações de sustentabilidade.

- Fevereiro de 2026: a Ball Corporation concluiu a aquisição de uma participação de 80% na fabricante europeia de latas de bebidas Benepack, adicionando duas instalações de produção na Bélgica e na Hungria. A transação expande a base operacional europeia da Ball e consolida a capacidade mais próxima de grandes polos de enchimento de bebidas que dependem de fornecimento de latas impressas em alto volume. Com mais produção na região, a Ball pode integrar melhor o fornecimento de conteúdo reciclado e as capacidades de decoração em toda a sua rede europeia.

- Maio de 2025: a Crown Holdings, Inc. anunciou a adição de uma terceira linha de produção de alta velocidade à sua fábrica de latas de bebidas em Ponta Grossa, Brasil, com produção comercial prevista para o terceiro trimestre de 2026. A adição de uma linha em um local já existente aumenta a produção incremental sem a carga de tempo e de licenciamento de uma construção do zero, apoiando uma resposta mais rápida às flutuações de demanda de latas de bebidas. O projeto também cria uma plataforma para implantar atualizações mais recentes de impressão, revestimento e controle de qualidade em toda a operação latino-americana.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange embalagens metálicas impressas usadas para conter e apresentar produtos, em que a impressão é aplicada diretamente sobre substratos metálicos, como formatos à base de alumínio e aço, para fins de marca, conformidade e decoração.

Exclusões de escopo: excluímos embalagens impressas não metálicas (papel, plásticos e vidro) e impressão metálica decorativa usada para sinalização ou usos não relacionados a embalagens.

Visão geral da segmentação

- Por Tecnologia de Impressão

- Litografia Offset

- Rotogravura

- Flexografia

- Digital

- Outras Tecnologias de Impressão

- Por Material de Substrato

- Alumínio

- Aço (Folha de Flandres)

- Aço Sem Estanho

- Outros Materiais de Substrato

- Por Tipo de Produto

- Latas de Bebidas

- Embalagens Aerossol

- Garrafas e Growlers

- Tubos e Cartuchos

- Outros Tipos de Produto

- Por Aplicação de Uso Final

- Alimentos e Bebidas

- Cuidados Pessoais e Cosméticos

- Farmacêuticos e Saúde

- Produtos Químicos Industriais e Domésticos

- Outras Aplicações de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento do conjunto de demanda por embalagens metálicas impressas, relacionando a produção de embalagens ao consumo por uso final e às tendências de formato de embalagem. Fontes públicas foram usadas para fundamentar o modelo, incluindo dados de comércio da UN Comtrade para recipientes metálicos, estatísticas de manufatura do US Census Bureau, estatísticas estruturais de negócios do Eurostat e indicadores de processamento de alimentos da FAO, além de dados de reciclagem do setor fornecidos pela Aluminum Association e pelo Can Manufacturers Institute.

Em seguida, revisamos relatórios anuais de empresas, apresentações a investidores, relatórios de sustentabilidade e artigos de imprensa especializada confiáveis para entender adições de capacidade, mudanças tecnológicas (por exemplo, linhas digitais diretas para lata) e movimentos de preço do alumínio e do aço. Quando necessário, também verificamos de forma cruzada dados financeiros selecionados de empresas e registros de importação e exportação em nível de embarque para validar os principais fluxos e o momento em que ocorreram. As fontes listadas aqui são ilustrativas e não exaustivas, já que outras referências foram usadas para coletar dados, esclarecer premissas e validar resultados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que é efetivamente vendido e pago em embalagens metálicas impressas, incluindo escolhas de método de impressão, misturas típicas de pedidos e como os clientes alternam entre tamanhos de lata e outros formatos. As entrevistas abrangeram fornecedores de embalagens, conversores, participantes do ecossistema de equipamentos de impressão e grandes usuários finais, com cobertura na Ásia-Pacífico, EMEA e Américas, para refletir diferenças regionais na demanda por latas de bebidas e no uso de embalagens industriais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 18% | Ásia-Pacífico: 51% |

| Nível médio: 41% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Participantes menores: 20% | Gerentes: 43% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói o valor das embalagens metálicas impressas a partir de indicadores de produção de embalagens por principais usos finais, aplicando então participações de mix para formatos metálicos impressos e faixas de preços típicas por substrato e processo de impressão. Para manter os totais realistas, corroboramos esses valores com verificações seletivas bottom-up, como consolidações de amostras de fornecedores, discussões de canal sobre taxas de produção e ASP amostral multiplicado por volumes estimados para formatos comuns.

As entradas do modelo incluem tendências de consumo de latas de bebidas, direção de preços de materiais de embalagem de alumínio e aço, adoção observada de impressão digital direta em lata versus litografia tradicional, efeitos de redução de peso sobre o metal utilizado por unidade e mudanças nas necessidades de conformidade das marcas que aumentam ou reduzem a complexidade de impressão. As previsões foram elaboradas usando análise de cenários, em que o caso-base é orientado pelo crescimento do uso final e pelas expectativas de utilização de capacidade coletadas nas entrevistas, sendo então testadas quanto a oscilações de preços de materiais e fraqueza de demanda em categorias discricionárias. Quando faltava um dado bottom-up para um país ou formato, usamos proporções substitutas de mercados semelhantes e reverificamos com especialistas a demanda per capita implícita por embalagens.

Validação de dados e ciclo de atualização

Os resultados foram revisados por meio de múltiplas verificações para que os totais permanecessem consistentes com sinais do mundo real. Comparamos os valores de mercado implícitos com indicadores independentes, como a direção dos embarques de embalagens metálicas, a movimentação comercial e as tendências de produção por uso final, e então sinalizamos discrepâncias para acompanhamento.

Verificações de variância foram realizadas em diferentes regiões e formatos-chave para garantir que as mudanças de mix não criassem saltos irrealistas ano a ano. Quando surgia uma grande discrepância, as premissas eram revisadas e, quando necessário, os respondentes eram recontatados para confirmar a causa. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes, e uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais recente.

Comparação da estimativa de mercado de embalagens metálicas impressas da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para embalagens metálicas impressas costumam diferir porque cada publicador estabelece de forma diferente o que conta como embalagem impressa, e também podem usar diferentes anos-base, premissas de preços e prazos de conversão.

A principal diferença vem de se a embalagem metálica simples é contabilizada junto com os serviços de impressão de valor agregado. A Mordor Intelligence trata o mercado apenas como formatos de embalagens metálicas impressas, ajustando então os preços usando verificações de mix de substrato e de adoção de processo de impressão coletadas durante as atualizações anuais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 124,70 bilhões de USD (2026) | |

| Publicador do setor A | 57,42 bilhões de USD (2024) | Utiliza um ano-base anterior e parece enfatizar uma definição mais restrita, mais próxima do valor de embalagens relacionadas à impressão, o que pode subestimar a demanda total por embalagens metálicas impressas quando a expansão de formatos é forte. |

| Portal do setor B | 57,82 bilhões de USD (2025) | Provavelmente aplica um escopo e uma abordagem de preços diferentes, incluindo um conjunto mais restrito de formatos impressos e uma progressão de ASP mais lenta, o que pode reduzir o total declarado em comparação com um modelo de mix de formato e substrato. |

A dispersão entre as estimativas é explicada principalmente pelo que é incluído como embalagem metálica impressa e por como os preços são projetados à medida que o mix se desloca entre a litografia e as linhas digitais mais recentes. Ao vincular o total a sinais claros de demanda e depois verificá-lo com o feedback de fornecedores e compradores, o número final permanece fácil de rastrear e reproduzir ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das embalagens globais com impressão em metal até 2031?

Prevê-se que atinja USD 160,33 bilhões, refletindo um CAGR de 5,15% entre 2026-2031.

Qual substrato está se expandindo mais rapidamente nos formatos de impressão em metal?

O alumínio lidera com um CAGR de 6,38%, impulsionado pela redução de peso, metas de alto conteúdo reciclado e incentivos do CBAM.

Como a impressão digital direta para lata beneficia os proprietários de marcas?

A eliminação dos custos de chapa permite que os conversores lucrem em lotes de 2.500 unidades, reduzindo os prazos de entrega para dias e apoiando lançamentos rápidos de SKUs.

Por que a Ásia-Pacífico é considerada a região de maior crescimento?

O crescente uso per capita de latas de bebidas na Índia e as adições de capacidade em larga escala na China impulsionam um CAGR de 7,08% até 2031.

Qual será o impacto das proibições de PFAS nos revestimentos de latas?

As restrições dos EUA e da UE obrigam a mudança para sistemas epóxi-fenólicos sem fluoropolímero, acrescentando até USD 0,04 por lata e reduzindo a velocidade da linha em até 8%.

Como os principais fornecedores estão garantindo a matéria-prima de alumínio reciclado?

As estratégias incluem a integração vertical da Real Alloy pela Ball, os contratos de sucata de longo prazo da Crown e o laminador Bay Minette de 600.000 t da Novelis focado em 90% de conteúdo reciclado.

Página atualizada pela última vez em: