Tamanho e Participação do Mercado de Compósitos na Defesa dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

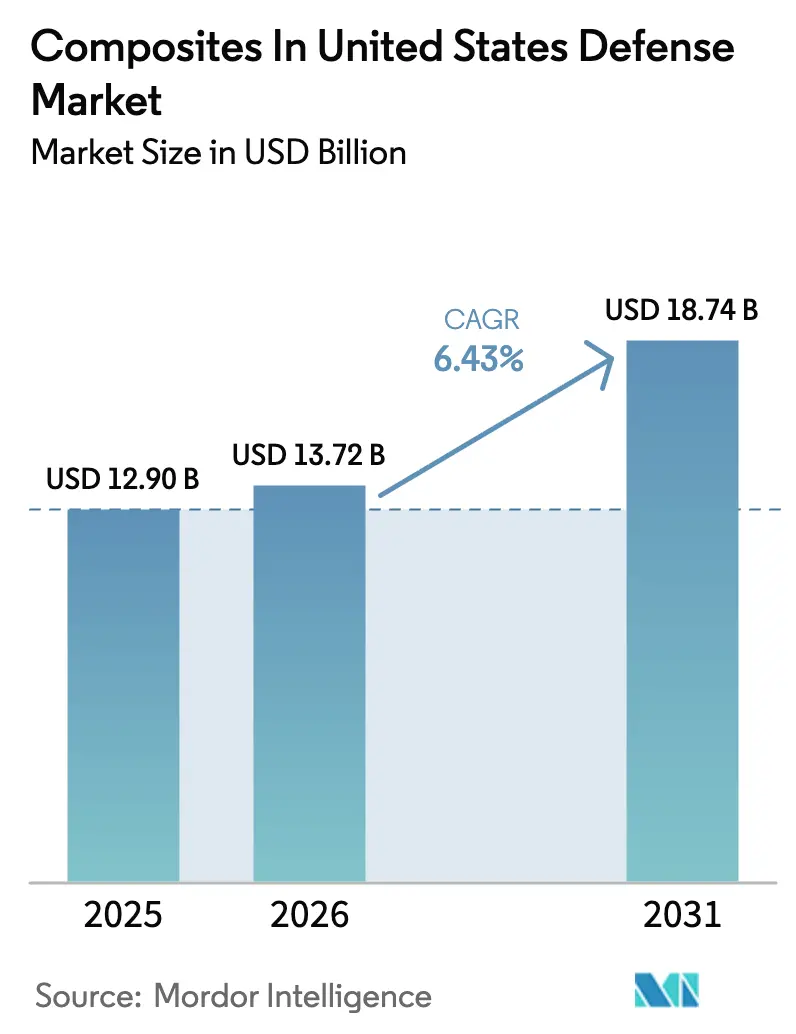

| Tamanho do mercado no ano base (2025) | 12.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

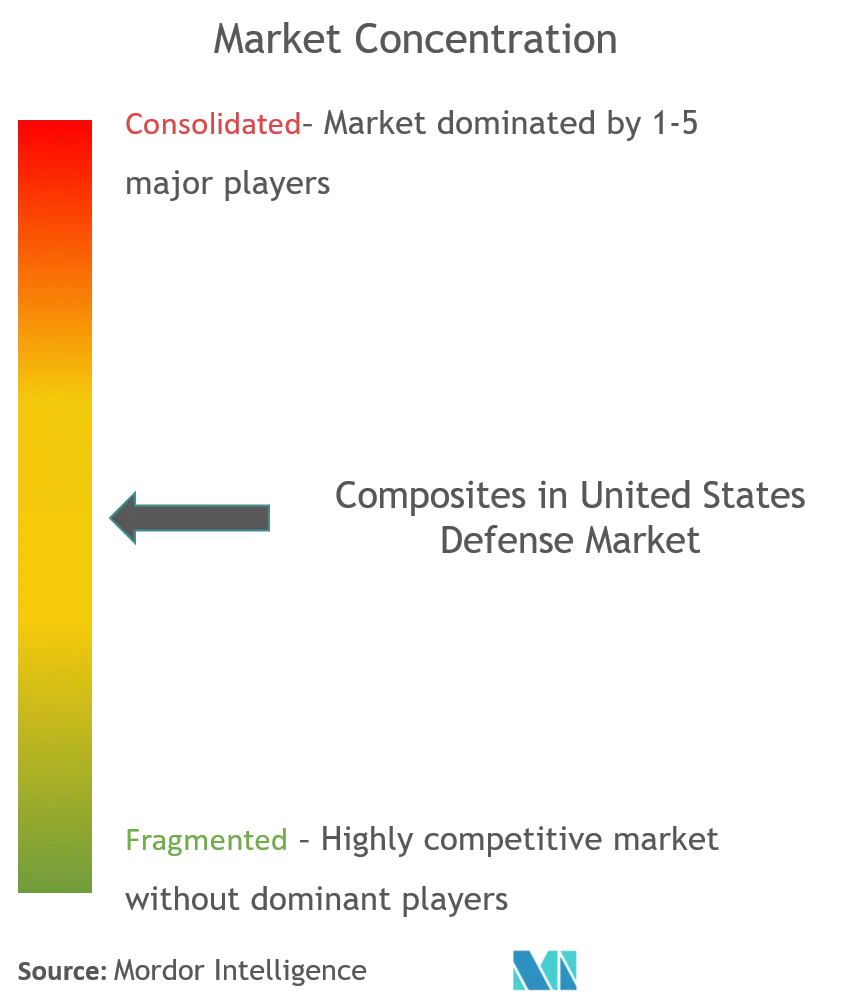

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos na Defesa dos Estados Unidos pela Mordor Intelligence

Espera-se que o tamanho do mercado de compósitos na defesa dos Estados Unidos cresça de USD 12,90 bilhões em 2025 para USD 13,72 bilhões em 2026, com previsão de atingir USD 18,73 bilhões até 2031, a um CAGR de 6,43% no período de 2026 a 2031. A rápida aquisição de plataformas mais leves e de baixa observabilidade para operações em múltiplos domínios sustenta esse crescimento, enquanto a integração vertical nas principais empresas contratantes mantém o risco de fornecimento sob controle. O impulso da demanda é mais forte onde a redução de peso proporcionada pelos compósitos amplia o alcance, a carga útil e a resistência, especialmente para aeronaves não tripuladas e bombardeiros de próxima geração. Programas de plataformas como DDG(X), fragatas da classe Constellation e Veículos Táticos Leves Conjuntos reforçam o volume nos segmentos naval e terrestre, e o mandato de reciclabilidade do Departamento de Defesa acelera a adoção de matrizes termoplásticas para peças não estruturais. As pressões de custo decorrentes da inflação das fibras de base PAN persistem, mas os investimentos do Título III e a nova capacidade doméstica de precursores devem moderar a volatilidade a partir de 2028.

Principais Conclusões do Relatório

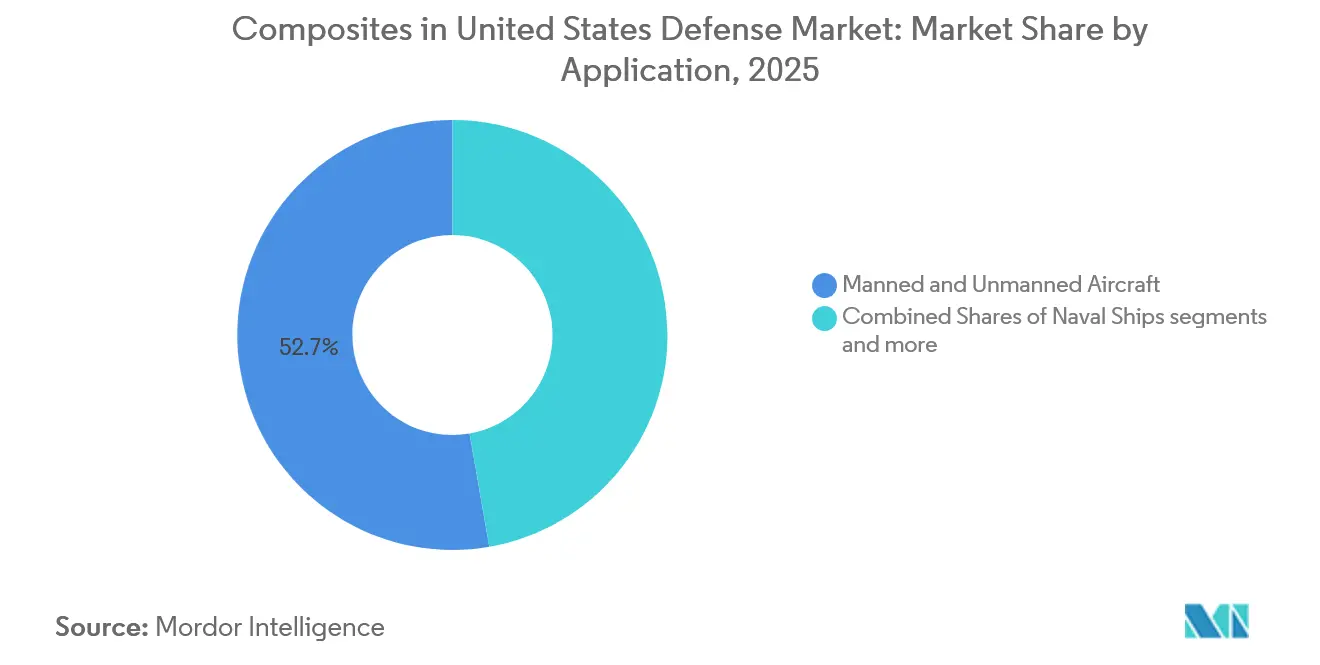

- Por aplicação, Aeronaves Tripuladas e Não Tripuladas lideraram com 52,74% da participação do mercado de compósitos na defesa dos Estados Unidos em 2025; os equipamentos de proteção têm previsão de expansão a um CAGR de 5,48% até 2031.

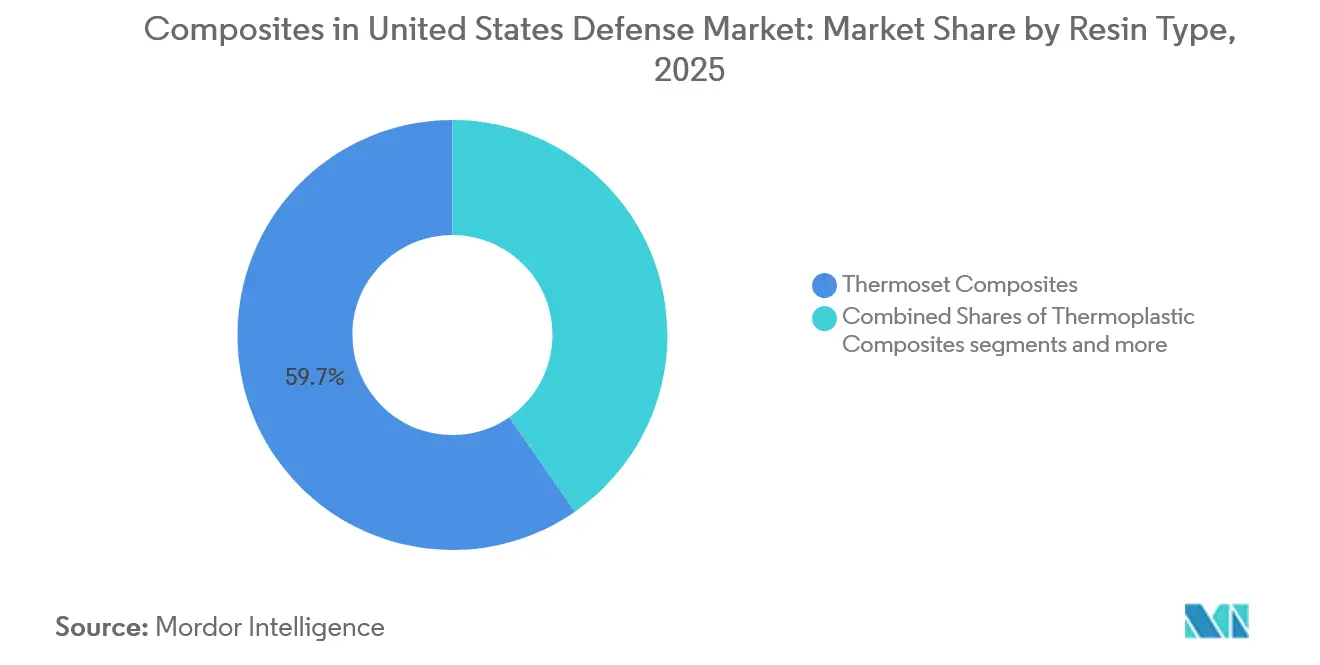

- Por tipo de resina, os Compósitos Termofixos detinham 59,65% do tamanho do mercado de compósitos na defesa dos Estados Unidos em 2025, enquanto os compósitos termoplásticos têm projeção de avançar a um CAGR de 6,14% entre 2026 e 2031.

- Por tipo de fibra, as fibras de base PAN responderam por 79,17% do tamanho do mercado de compósitos na defesa dos Estados Unidos em 2025, e as fibras de base Pitch estão crescendo a um CAGR de 5,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Compósitos na Defesa dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por aeronaves leves de próxima geração | 1.80% | Califórnia, Texas | Médio prazo (2 a 4 anos) |

| CMCs de alta temperatura para sistemas hipersônicos | 1.20% | Califórnia, Alabama | Longo prazo (≥ 4 anos) |

| Atualizações de blindagem compósita para veículos terrestres | 1.10% | Michigan, Carolina do Sul | Médio prazo (2 a 4 anos) |

| Programas de redução de assinatura naval | 0.90% | Virgínia, Mississippi | Longo prazo (≥ 4 anos) |

| Manufatura aditiva para peças de reposição em campo avançado | 0.70% | Flórida, Oklahoma | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade para termoplásticos recicláveis | 0.60% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Aeronaves Leves de Próxima Geração

A Força Aérea tem como objetivo colocar em serviço a família de sistemas de Dominância Aérea de Próxima Geração até 2030, exigindo células de aeronaves 20% a 25% mais leves do que os caças legados para superar um raio de combate sem reabastecimento de 1.500 milhas náuticas.[1]Força Aérea dos EUA, "Ficha Técnica de Dominância Aérea de Próxima Geração," af.mil O demonstrador F-47 da Lockheed Martin de 2025 já é 65% compósito em peso, utilizando fibra HexTow IM2C em uma resina epóxi endurecida que atende a rigorosos padrões de inflamabilidade e durabilidade.[2]Hexcel Corporation, "Dia do Investidor 2026," hexcel.com Os protótipos de Aeronaves de Combate Colaborativo da Boeing e da General Atomics adotam pré-impregnados fora de autoclave para evitar grandes infraestruturas de autoclave e permitir a produção distribuída. Cada B-21 Raider consome cerca de 180 toneladas métricas de pré-impregnado de carbono-epóxi, três vezes a linha de base do B-2, destacando a escala da demanda por matérias-primas. O Apêndice F da Parte 25 da FAA e o MIL-STD-3039 regem os parâmetros de toxicidade e liberação de calor, impulsionando os fornecedores em direção a sistemas de resina de maior tenacidade. As plataformas não tripuladas são um beneficiário secundário fundamental, pois a Força Aérea impõe um requisito de fração de carga útil 40% maior para o substituto do MQ-9 Reaper, viável apenas por meio de estruturas compósitas.

Atualizações de Blindagem Compósita para Veículos Terrestres

O Veículo Blindado Multiuso utiliza blindagem adicional de compósito cerâmico para atingir proteção balística de Nível III com 68% da densidade do aço homogêneo laminado.[3]Exército dos EUA, "Força-Tarefa de Letalidade do Soldado," army.mil Pastilhas de carboneto de silício da CoorsTek são coladas a suportes de fibra de carbono fornecidos pela Hexcel, distribuindo a energia de impacto e evitando a formação de estilhaços.[4]Marinha dos EUA, "Visão Geral Técnica do DDG(X)," navy.mil O Veículo Tático Leve Conjunto amplia a arquitetura instalando escudos antidetonação de fibra de vidro S-2 que absorvem 15 quilojoules de energia explosiva a um metro de distância. Expostos a ambientes desérticos, árticos e litorâneos, esses compósitos passam pelos protocolos de envelhecimento MIL-DTL-46593 e pelos padrões balísticos MIL-STD-662F. Embora a blindagem compósita custe USD 1.200 a 1.800 por m² em comparação com USD 400 para o aço, uma redução de peso típica de 2.000 libras economiza aproximadamente 12.000 galões de diesel ao longo de uma vida útil de 10.000 horas, compensando os prêmios de preço nas tarifas de volume da Agência de Logística de Defesa.

Programas de Redução de Assinatura Naval

O destroyer DDG(X) especifica uma superestrutura e mastro compósitos que reduzem a seção transversal de radar em 90% nas frequências da banda X em relação às superestruturas de aço.[4]Marinha dos EUA, "Visão Geral Técnica do DDG(X)," navy.mil Os estaleiros da Huntington Ingalls e da Bath Iron Works fabricam painéis sanduíche de fibra de carbono co-curados em prensas de 12 metros para eliminar descontinuidades eletromagnéticas. As fragatas da classe Constellation adotam um mastro compósito que abriga o conjunto de radar AN/SPY-6(V)3, economizando 18 toneladas métricas na parte superior e liberando margem de peso para células de lançamento adicionais. O MIL-DTL-24768 e as diretrizes de choque da NAVSEA exigem que as estruturas sobrevivam a explosões subaquáticas de 1.000 psi sem delaminação. O Plano de Navegação 2025 da Marinha enfatiza a letalidade distribuída, e as superestruturas compósitas convertem diretamente a economia de peso em profundidade de magazine.

CMCs de Alta Temperatura para Sistemas Hipersônicos

Os CMCs reforçados com fibra de carboneto de silício suportam temperaturas de 1.400°C a 1.650°C durante perfis de voo a Mach 5+, superando os projetos de carbono-carbono que necessitam de resfriamento ativo. A GE Aerospace fornece tampas de nariz de CMC para o AGM-183A ARRW que permanecem dimensionalmente estáveis dentro de ±0,5 mm sob aquecimento de pico de 2.000°C. A Arma Hipersônica de Longo Alcance e o Ataque Convencional de Resposta Imediata compartilham um corpo de planador comum com superfícies de controle de CMC resistentes à oxidação que reduzem a massa do sistema de proteção térmica em 40%. O fornecimento é escasso. A planta da GE em Huntsville produz 12 toneladas métricas anualmente, suficiente para menos de 100 veículos, de modo que o Laboratório de Pesquisa da Força Aérea financiou uma expansão com meta de USD 800/kg até 2030. Os valores de projeto seguem o MIL-HDBK-17 e o ASTM C1793, exigindo caracterização de flexão térmica com 50 corpos de prova.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição de materiais | –0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Longos ciclos de qualificação MIL-STD | –0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Risco na cadeia de suprimentos de precursores PAN | –0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Conhecimento limitado de reparo em campo de batalha | –0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição de Materiais

Os preços de pré-impregnados de grau aeroespacial subiram 12% em relação ao ano anterior até o segundo trimestre de 2026, atingindo USD 85 a 110/kg, à medida que a escassez de monômero acrílico comprimiu a produção de precursores PAN no Japão e na China. A Toray declarou força maior no final de 2025 após uma interrupção em um craqueador de etileno que adiou 1.200 toneladas métricas de entregas, elevando os prêmios no mercado spot para 30%. Programas de alto volume, como o F-35, se protegeram por meio de contratos plurianuais fixados nos níveis de 2024, mas construções de baixa cadência, como o B-21, enfrentam contas de materiais 18% a 22% mais altas. O financiamento do Título III de USD 45 milhões para precursores PAN domésticos cobrirá apenas 15% da demanda de defesa de 2028, mantendo a exposição contínua às importações. Fabricantes menores suportam prazos de pagamento de 90 dias enquanto mantêm estoques de 120 dias, aprofundando as lacunas de capital de giro.

Longos Ciclos de Qualificação MIL-STD

Uma única variante de pré-impregnado estrutural pode levar de 24 a 36 meses e de USD 2 a 5 milhões para concluir os testes completos do MIL-STD-3039, incluindo 15 condições térmicas e ambientais. O epóxi Cycom 5320-1 da Solvay levou 30 meses para ser qualificado para o CH-53K, atrasando as economias de peso da modernização em dois anos fiscais. Cada material qualificado requer seu próprio desenho de controle de especificação e aprovação de fonte, cargas administrativas que fornecedores especializados têm dificuldade em suportar. O HexPly 8552, qualificado em 2008, ainda domina 14 programas ativos porque os gerentes de programa evitam o risco de requalificação. Um esforço de padronização de 2025 visa harmonizar o MIL-STD-3039 com o ASTM D8521, mas as economias não se materializarão antes de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Aeronaves Tripuladas e Não Tripuladas responderam por 52,74% da participação do mercado de compósitos na defesa dos Estados Unidos em 2025, com o maior gasto absoluto entre os segmentos. O mercado de compósitos nos Estados Unidos para plataformas aéreas está crescendo em linha com o programa de Aeronaves de Combate Colaborativo, onde 70% de estrutura primária compósita mantém o custo unitário de produção próximo de USD 20 a 25 milhões, metade do de um caça tripulado. Os Equipamentos de Proteção demonstram a expansão mais rápida, avançando a um CAGR de 5,48%, à medida que a Equipe Multifuncional de Letalidade do Soldado distribui 200.000 Inserções de Proteção Aprimorada para Armas Leves até 2027, cada uma empregando laminados de carboneto de boro e UHMWPE que reduzem a densidade areal em 40% em comparação com a blindagem legada.

Navios de Guerra e Veículos Terrestres registram CAGRs de dígito único médio à medida que as aquisições do DDG(X) e do AMPV substituem frotas envelhecidas, estabilizando a demanda por compósitos até 2031. Outras Aplicações, abrangendo radomes de mísseis e estruturas de satélites, crescem a um CAGR de 4,8%, impulsionadas por programas hipersônicos como o AIM-260, que emprega radomes de fibra de quartzo que mantêm 95% de transparência de radiofrequência sob aquecimento a Mach 4. A blindagem aprimorada para o Veículo Tático Leve Conjunto oferece proteção de Nível III com 68% da densidade areal do aço, reforçando o volume de compósitos veiculares. O Colete Porta-Placas III do Corpo de Fuzileiros Navais especifica cerâmicas com suporte termoplástico para capacidade de reparo em campo por meio de consolidação por prensa térmica, uma opção não disponível com termofixos.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Resina: Os Termoplásticos Ganham Espaço Apesar do Prêmio de Custo

Os sistemas termofixos responderam por 59,65% da receita em 2025, pois epóxis qualificados como HexPly 8552 e Cycom 5320-1 permanecem consolidados em células de aeronaves legadas. No entanto, o mercado de compósitos na defesa dos Estados Unidos espera que os compósitos termoplásticos registrem um CAGR de 6,14%, sustentado por um mandato de reciclabilidade que exige 25% de conteúdo termoplástico em peças não estruturais após 2028. Os sistemas Solvay APC-2 PEEK e Toray Cetex PPS fundem para reextrusão, permitindo a reciclagem mecânica e economizando USD 8 milhões em custos de descarte no programa T-7A.

Os Compósitos de Matriz Cerâmica crescem 5,9% ao ano, impulsionados por armas hipersônicas que necessitam de capacidade a 1.600°C. Os CMCs de carboneto de silício da GE Aerospace são adequados para veículos ARRW e HACM, reduzindo a massa do sistema de proteção térmica em 40% em comparação com o carbono-carbono. Os termofixos mantêm a dominância em asas e longarinas estruturais graças à superior vida útil fora do molde e a um preço mais baixo de USD 70/kg, em comparação com USD 85/kg para o PEEK. O tempo de ciclo termoplástico, no entanto, é atraente; as peles de empenagem de PPS no T-7A se consolidam em 12 minutos, reduzindo pela metade o trabalho manual em relação aos autoclaves de epóxi. A disponibilidade de CMC permanece o gargalo, com apenas 12 toneladas métricas produzidas domesticamente por ano.

Por Tipo de Fibra: A Dominância do PAN Persiste em Meio aos Ganhos das Fibras de Base Pitch

As fibras de base PAN responderam por 79,17% da demanda de 2025, pois os graus de módulo intermediário, como o IM2C, oferecem um módulo de 290 a 310 GPa a USD 55 a 70/kg, equilibrando resistência, rigidez e custo. O tamanho do mercado de compósitos na defesa dos Estados Unidos vinculado às fibras PAN cresce em sincronia com as construções de aeronaves táticas e mastros navais. As fibras de base Pitch se expandem a um CAGR de 5,71% para atender às peles de gerenciamento térmico hipersônico, onde o K13D2U da Mitsubishi conduz 900 W/m-K de calor, triplicando os graus PAN e resfriando a eletrônica em corpos de planador.

O risco de fornecimento de PAN persiste devido à concentração japonesa; os precursores domésticos financiados pelo Título III atendem apenas 15% da demanda de defesa de 2028. A fibra Pitch permanece 3 vezes mais cara, a USD 180 a 220/kg, limitando a penetração a nichos de alto calor ou de absorção de radar. O ITAR limita as exportações de fibras acima de 500 GPa, complicando a coprodução com aliados em programas como o F-35.

Análise Geográfica

Toda a atividade do mercado de compósitos na defesa dos Estados Unidos reside dentro dos Estados Unidos, mas os clusters de manufatura exercem uma influência distinta. Califórnia e Texas abrigam a fabricação de células de aeronaves em alto volume: a planta de Palmdale da Northrop Grumman produz barris de fuselagem do B-21 com colocação automatizada de fibra, enquanto a Spirit AeroSystems em Wichita fornece seções dianteiras do F-35, consumindo juntas 4.500 toneladas métricas de pré-impregnado por ano. O Sudeste acrescenta peso de montagem final; o campus de Charleston da Boeing molda fuselagens compósitas, e o Centro de Prontidão de Frota Sudeste em Jacksonville repara pás de helicóptero.

Michigan e Ohio centralizam a integração de blindagem para veículos terrestres. A BAE Systems instala pastilhas de compósito cerâmico em York, Pensilvânia, usando carboneto de silício proveniente do Colorado e suporte de fibra de carbono do Alabama. Virgínia e Connecticut concentram estruturas navais; a Huntington Ingalls e a Electric Boat se co-localizam próximas ao NAVSEA Carderock para qualificação hidrodinâmica nos planos compósitos da classe Columbia.

O mercado cresceu 5,8% ao ano de 2020 a 2025, apesar das perturbações da pandemia. A demanda reprimida eleva o CAGR de 2026 a 2031 para 6,43%, à medida que a produção do F-35 sobe para 156 jatos por ano até 2027. A política estadual divergente sustenta a competitividade regional: a Califórnia financia um programa de aprendizagem de USD 25 milhões para técnicos em compósitos, enquanto o Texas concede isenções de imposto predial de USD 18 milhões à linha de asas da Lockheed Martin em Fort Worth. A Agência de Logística de Defesa lista 14 fornecedores de compósitos de fonte única concentrados em três estados, indicando vulnerabilidade a choques localizados.

Cenário Competitivo

Os principais fornecedores Hexcel Corporation, Solvay Group, Toray Group, Huntsman International LLC e Honeywell International Inc. capturaram a maioria da receita de 2025, deixando a participação restante para mais de 100 fabricantes especializados. As barreiras de qualificação, de 24 a 36 meses e de USD 2 a 5 milhões por sistema de pré-impregnado, retardam a entrada no mercado. A Hexcel explora a integração vertical canalizando a fibra IM2C para suas próprias linhas HexPly, enquanto a Northrop Grumman fabrica seções de fuselagem do B-21 internamente para comprimir o cronograma. A Toray investiu USD 180 milhões para expandir a produção de precursores no Alabama em 30% em 2026, reforçando a resiliência doméstica. A Solvay adquiriu a Composite Technology Development por USD 95 milhões em 2025, adicionando expertise em colocação automatizada de fita e um relacionamento com a Spirit AeroSystems.

Os espaços em branco giram em torno da manufatura aditiva e do reparo em campo. O Escritório de Sustentação Rápida imprimiu em campo nervuras de VANTs em 2025, reduzindo o prazo de entrega em 97% e criando demanda por impressoras portáteis de grande formato. A startup suíça 9T Labs captou USD 17 milhões em 2024 para comercializar a moldagem híbrida de compressão aditiva que atinge a qualidade de autoclave em um terço do tempo de ciclo. Os depósitos de patentes aumentaram acentuadamente em 2024 a 2025: a Hexcel registrou 14 patentes de pré-impregnado fora de autoclave, e a Northrop Grumman patenteou a colagem de compósito a metal que elimina 40% dos fixadores na célula do B-21. Os fornecedores também devem atender às cláusulas de cibersegurança NIST SP 800-171 sob o Suplemento de Regulamento de Aquisição Federal de Defesa.

Líderes do Setor de Compósitos na Defesa dos Estados Unidos

Hexcel Corporation

Solvay Group

Toray Group

Huntsman International LLC

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: No Salão Aeronáutico de Paris, a Kongsberg Defence & Aerospace e a HEXCEL Corporation assinaram um acordo de parceria de cinco anos. No âmbito desta colaboração, a HEXCEL fornecerá favos de mel engenheirados HexWeb e pré-impregnados HexPly para apoiar os programas de produção estratégica da KONGSBERG.

- Dezembro de 2024: A Hexcel Corporation firmou parceria com a Boeing para incorporar o núcleo de favo de mel Flex-Core HRH-302 no MQ-25 Stingray, ampliando o uso de materiais compósitos em aplicações aeroespaciais e de defesa.

- Janeiro de 2024: A DuPont firmou uma parceria estratégica com a Point-Blank Enterprises (PBE) para fornecer coletes à prova de balas fabricados com fibra aramida Kevlar EXO. Esta parceria garante que as agências estaduais e locais de aplicação da lei em toda a América do Norte tenham acesso a equipamentos de proteção avançados com a mais recente tecnologia de fibra aramida.

Escopo do Relatório do Mercado de Compósitos na Defesa dos Estados Unidos

Um material compósito é um material formado pela combinação de dois ou mais materiais com diferentes propriedades físicas e químicas. O estudo inclui todos os tipos de compósitos utilizados em aplicações militares nos Estados Unidos. O mercado é segmentado por aplicação em aeronaves tripuladas e não tripuladas, navios de guerra, veículos terrestres, equipamentos de proteção e outras aplicações. Tanto aeronaves de asa fixa quanto aeronaves de asa rotativa estão incluídas no segmento de aeronaves tripuladas e não tripuladas. O mercado também é segmentado por tipo de resina em compósitos termofixos, termoplásticos e de matriz cerâmica, e por tipo de fibra em base PAN e base Pitch. O dimensionamento e as previsões do mercado foram fornecidos em valor (USD).

| Aeronaves Tripuladas e Não Tripuladas |

| Navios de Guerra |

| Veículos Terrestres |

| Equipamentos de Proteção |

| Outras Aplicações |

| Compósitos Termofixos |

| Compósitos Termoplásticos |

| Compósitos de Matriz Cerâmica |

| Base PAN |

| Base Pitch |

| Por Aplicação | Aeronaves Tripuladas e Não Tripuladas |

| Navios de Guerra | |

| Veículos Terrestres | |

| Equipamentos de Proteção | |

| Outras Aplicações | |

| Por Tipo de Resina | Compósitos Termofixos |

| Compósitos Termoplásticos | |

| Compósitos de Matriz Cerâmica | |

| Por Tipo de Fibra | Base PAN |

| Base Pitch |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de compósitos na defesa dos Estados Unidos?

O tamanho do mercado de compósitos na defesa dos Estados Unidos é de USD 13,72 bilhões em 2026, com previsão de USD 18,74 bilhões até 2031.

Qual segmento de aplicação gera mais receita?

Aeronaves Tripuladas e Não Tripuladas detêm 52,74% da receita de 2025, impulsionadas pelo alto teor de compósitos no bombardeiro B-21 e nas Aeronaves de Combate Colaborativo.

Qual categoria de resina está crescendo mais rapidamente?

Os compósitos termoplásticos lideram o crescimento a um CAGR de 6,14%, impulsionados pela reciclabilidade obrigatória para peças não estruturais.

Quão concentrado é o fornecimento entre os principais fornecedores?

As cinco principais empresas controlam cerca de 48% da receita, posicionando o mercado em uma posição moderadamente concentrada com uma pontuação de 6.

Qual é o principal obstáculo de custo enfrentado pelos fornecedores?

Os preços da fibra de carbono de base PAN subiram 12% em relação ao ano anterior até o segundo trimestre de 2026, devido à escassez de matéria-prima e à capacidade limitada de precursores domésticos.

Como os materiais compósitos são reciclados em aplicações de defesa?

As matrizes termoplásticas como PEEK e PPS podem ser trituradas e reextrudadas, permitindo que o Departamento de Defesa atinja metas de 40% de desvio de aterro sanitário de resíduos compósitos até 2030.

Página atualizada pela última vez em: