Tamanho e Participação do Mercado de Imóveis Comerciais da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

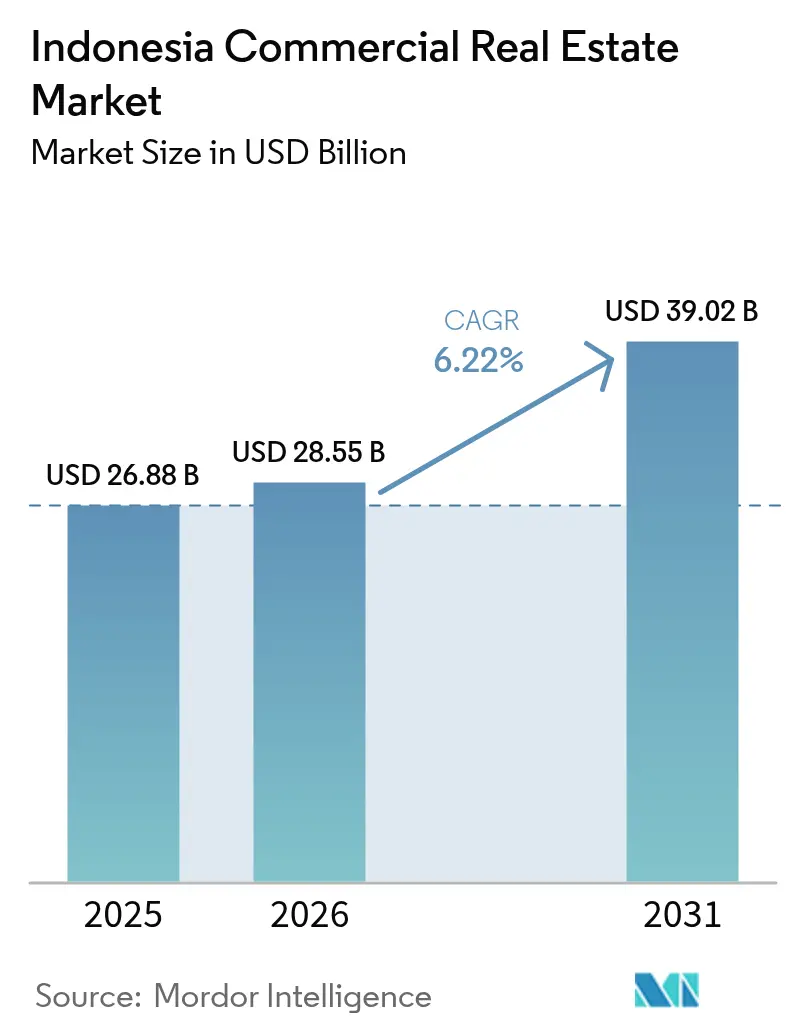

| Tamanho do mercado no ano base (2025) | 26.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Comerciais da Indonésia por Mordor Intelligence

O tamanho do mercado de imóveis comerciais da Indonésia está projetado para expandir de USD 26,88 bilhões em 2025 e USD 28,55 bilhões em 2026 para USD 39,02 bilhões até 2031, registrando uma CAGR de 6,22% entre 2026 e 2031[1]Gayatri Suroyo, "A Indonésia Reduz o Orçamento de Nusantara para 2025," Reuters, reuters.com. A demanda está se deslocando para armazéns logísticos, campi de data centers de hiperescala e projetos de uso misto vinculados à relocalização da capital para Nusantara, enquanto os escritórios tradicionais Classe A em Jacarta enfrentam vacância de dois dígitos. Os incorporadores estão respondendo convertendo torres subutilizadas em espaços de trabalho flexíveis, buscando certificações EDGE ou LEED para garantir prêmios de aluguel e estabelecendo parcerias com fornecedores de energia para garantir resiliência de energia para inquilinos de infraestrutura digital. O impulso de investimento é mais forte ao longo dos novos corredores de rodovias pedagiadas e em cidades secundárias onde o terreno permanece barato, mas a acessibilidade melhorou. A liquidez do mercado de capitais favorece estruturas de venda com arrendamento de volta e de Fundos de Investimento Imobiliário (FII) que permitem aos patrocinadores reciclar capital rapidamente em ativos de crescimento.

Principais Conclusões do Relatório

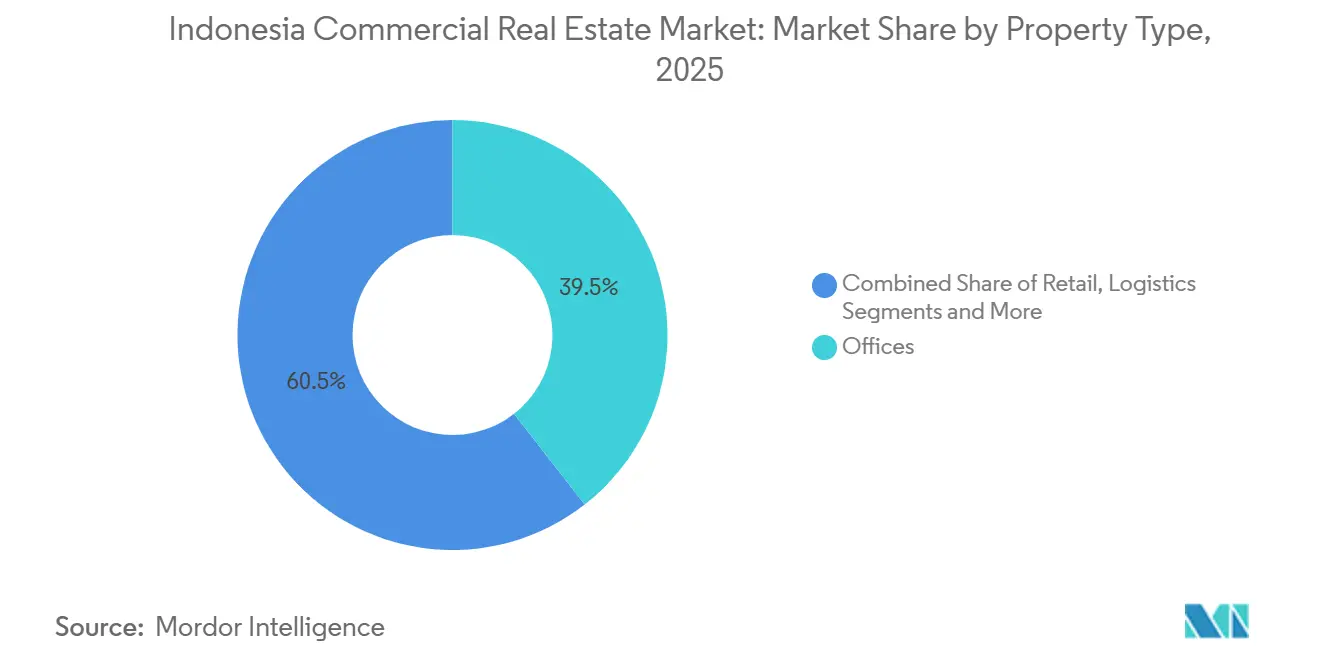

- Por tipo de propriedade, os escritórios lideraram com 39,45% da participação do mercado de imóveis comerciais da Indonésia em 2025, enquanto a logística está prevista para expandir a uma CAGR de 9,12% até 2031.

- Por modelo de negócio, os aluguéis representaram 62,00% do tamanho do mercado de imóveis comerciais da Indonésia em 2025 e estão projetados para crescer a uma CAGR de 7,20% entre 2026 e 2031.

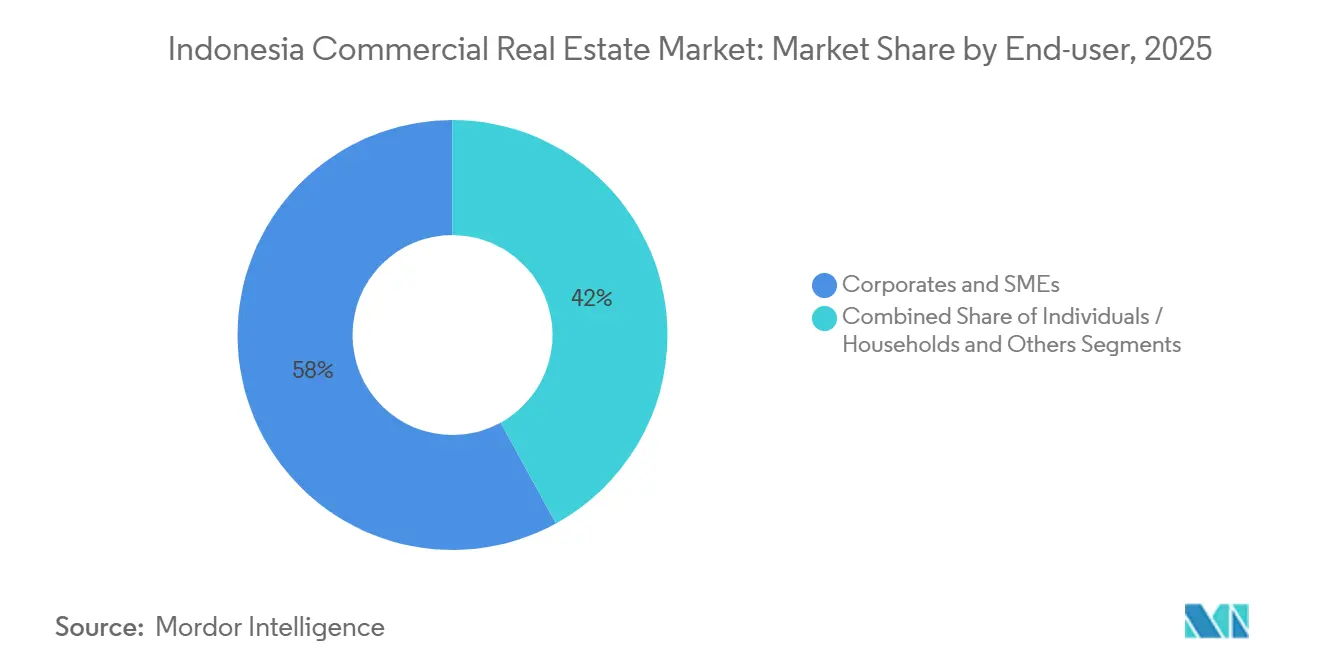

- Por usuário final, corporações e PMEs detinham 58,00% da participação do mercado de imóveis comerciais da Indonésia em 2025; os operadores logísticos terceirizados (3PLs) de comércio eletrônico representam o segmento de crescimento mais rápido, com uma CAGR de 9,88% até 2031.

- Por geografia, Jacarta reteve 25,20% do mercado de imóveis comerciais da Indonésia em 2025, enquanto o Restante da Indonésia está posicionado para avançar a uma CAGR de 11,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imóveis Comerciais da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico e de operadores logísticos terceirizados (3PLs) impulsionando a absorção de logística e armazéns | +1.2% | Jacarta, Surabaia, Batam | Curto prazo (≤ 2 anos) |

| Demanda crescente por campi de data centers de hiperescala e instalações de borda | +1.1% | Grande Jacarta, Batam, Surabaia | Curto prazo (≤ 2 anos) |

| Megaprojetos de conectividade desbloqueando reservas de terrenos periféricos | +0.9% | Trans-Sumatra, Trans-Java, Sulawesi | Longo prazo (≥ 4 anos) |

| Relocalização da capital nacional para Nusantara catalisando o desenvolvimento de escritórios e uso misto | +0.8% | Kalimantan Oriental, Balikpapan, Samarinda | Médio prazo (2–4 anos) |

| Crescimento da cadeia de frio e da manufatura flexível em cidades secundárias impulsionando parques industriais especializados | +0.6% | Semarang, Medan, Makassar, Karawang | Longo prazo (≥ 4 anos) |

| Códigos municipais mais rígidos de construção sustentável impulsionando oportunidades de retrofit e aluguel premium | +0.5% | Jacarta, Surabaia, Bandung | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Relocalização da Capital Nacional para Nusantara Catalisando o Desenvolvimento de Escritórios e Uso Misto

Os ministérios do governo planejam iniciar transferências em fases para Nusantara no final de 2026, ancorando um pipeline de escritórios Classe A construídos sob medida, hotéis e equipamentos cívicos[2]Associação Indonésia de Data Centers, "Relatório de Pipeline 2025," idca.or.id . A aquisição de terrenos dentro do núcleo de 256.000 hectares acelerou no início de 2025, com os principais incorporadores garantindo parcelas com descontos que deverão se cristalizar assim que os portos e redes de energia de suporte forem entregues. A pré-locação atingiu 18% do inventário planejado em dezembro de 2025, sinalizando um comprometimento cauteloso, mas real, dos inquilinos. Os proprietários de imóveis em Jacarta estão reagindo convertendo andares parcialmente vagos em suítes de coworking para compensar as saídas. Em conjunto, as duas cidades operarão como um sistema de duplo polo que aumenta a demanda total nacional por escritórios no médio prazo.

Expansão do Comércio Eletrônico e de Operadores Logísticos Terceirizados (3PLs) Impulsionando a Absorção de Logística e Armazéns

O volume bruto de mercadorias (GMV) do comércio eletrônico da Indonésia superou USD 77 bilhões em 2025, levando os operadores logísticos terceirizados (3PLs) a adicionar centros de triagem de alto rendimento e centros de distribuição nas periferias urbanas dentro de dois dias de transporte por caminhão para 200 milhões de consumidores. Os prazos médios de locação de armazéns agora abrangem 5 a 7 anos, o dobro das normas para escritórios, proporcionando aos proprietários fluxos de caixa previsíveis. Os hubs de triagem automatizada anunciados apenas pela SiCepat aumentarão o estoque nacional de logística Classe A em quase 450.000 m² antes de 2027. As instalações de cadeia de frio estão se expandindo mais rapidamente, e as instalações com controle de temperatura de grau farmacêutico garantem prêmios de aluguel de até 30% em relação aos espaços de temperatura ambiente. O desembaraço aduaneiro acelerado, reduzido para 48 horas em 2024, incentiva ainda mais os comerciantes a manter estoques no país em vez de em Singapura.

Megaprojetos de Conectividade Desbloqueando Reservas de Terrenos Periféricos

A rodovia pedagiada Medan–Binjai reduziu o tempo de viagem até o Porto de Belawan de 90 minutos para 35 minutos após sua inauguração em março de 2025. Melhorias semelhantes ao longo do corredor Trans-Sumatra de 2.700 km estão trazendo terrenos não desenvolvidos para o cálculo de investimento de empresas de logística, processamento de alimentos e manufatura leve. Os preços dos terrenos próximos aos novos entroncamentos subiram 40-60% entre 2024 e o início de 2026, mas ainda permanecem muito abaixo dos preços dentro de Jabodetabek, criando uma arbitragem atraente. As estruturas de Parceria Público-Privada (PPP) concedem aos consórcios de construção de rodovias o direito de preferência sobre os lotes comerciais adjacentes, diluindo a fronteira entre empreiteiro de infraestrutura e incorporador imobiliário. No longo prazo, prevê-se que cada bilhão de dólares gasto em rodovias desbloqueie mais do que o dobro desse valor em valor imobiliário subsequente.

Incentivos Fiscais para Fundos de Investimento Imobiliário (FII) Acelerando os Fluxos de Investimento Institucional

A capacidade total do pipeline de Jacarta atingiu 709 MW no final de 2025, um aumento de 58% em relação ao ano anterior, impulsionado por provedores de serviços em nuvem e operadores de cargas de trabalho de inteligência artificial que exigem energia e conectividade robustas. Novas regulamentações permitem a propriedade estrangeira de até 67% em empreendimentos de data centers, acelerando os fluxos de capital. Os incorporadores estão co-investindo em subestações no local e conjuntos de armazenamento de energia em baterias que adicionam 15-20% aos gastos iniciais, mas garantem o tempo de atividade de 99,95% exigido pelos operadores de hiperescala. Batam, a apenas 20 km dos cabos submarinos de Singapura, emergiu como uma alternativa viável para computação sensível à latência após o compromisso de USD 2,3 bilhões da DAMAC em fevereiro de 2025. Os prazos de locação de 10 a 15 anos em bases de aluguel líquido triplo proporcionam retornos do tipo anuidade não correlacionados com os ciclos de escritórios.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial e custos de financiamento em USD mais elevados comprimindo as margens dos incorporadores | –0.9% | Em todo o país, especialmente Jacarta e Surabaia | Curto prazo (≤ 2 anos) |

| Vacância persistentemente alta e queda das rendas efetivas nos escritórios do CBD de Jacarta | –0.7% | CBD de Jacarta, Sudirman, Kuningan | Curto prazo (≤ 2 anos) |

| Escalada dos prêmios de risco climático em ativos costeiros | –0.6% | Norte de Jacarta, litoral de Semarang, Surabaia | Longo prazo (≥ 4 anos) |

| Cronograma de financiamento incerto para Nusantara causando bolhas de terrenos e hesitação dos investidores | –0.4% | Kalimantan Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vacância Persistentemente Alta e Queda das Rendas Efetivas nos Escritórios do CBD de Jacarta

A vacância Classe A no distrito central de negócios de Jacarta subiu para 23,7% em dezembro de 2025, à medida que inquilinos multinacionais reduziram suas plantas em resposta ao trabalho híbrido. As rendas efetivas caíram 9% em relação ao ano anterior, uma vez descontados os incentivos como períodos de carência de aluguel, corroendo os rendimentos dos proprietários. As torres mais antigas sem certificação suportam o maior impacto, levando os proprietários a reconverter os andares superiores em apartamentos com serviços ou espaços de coworking. A absorção líquida de 180.000 m² por ano implica que o excesso de oferta pode persistir até 2028. Os investidores agora precificam um prêmio claro para edifícios em conformidade com padrões sustentáveis que consistentemente registram vacâncias abaixo de 12%.

Volatilidade Cambial e Custos de Financiamento em USD Mais Elevados Comprimindo as Margens dos Incorporadores

A rupia depreciou 7,3% em relação ao dólar americano em 2025, aumentando os desembolsos com serviço da dívida para incorporadores que tomaram empréstimos em dólares enquanto recebiam aluguéis em rupia. Um empréstimo para construção de USD 80 milhões a 8,5% de juros custou aproximadamente IDR 1,1 bilhão (USD 71.000) a mais por mês exclusivamente devido às variações cambiais[3]Banco da Indonésia, "Política Monetária 2025," bi.go.id . O Banco da Indonésia manteve sua taxa de política monetária em 6,00% até o início de 2026 para defender a moeda, mas isso manteve o financiamento para construção em moeda local próximo a 11-12%. Patrocinadores menores sem parceiros offshore adiaram projetos ou substituíram acabamentos importados por materiais locais, ampliando a divergência de qualidade entre a nova oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Logística Supera o Domínio Tradicional dos Escritórios

Os escritórios capturaram 39,45% da participação do mercado de imóveis comerciais da Indonésia em 2025, mantendo a liderança numérica mesmo com o impulso de locação se inclinando para os parques logísticos. O tamanho do mercado de imóveis comerciais da Indonésia vinculado ao estoque de escritórios está se estabilizando à medida que os proprietários convertem andares excedentes em estruturas para data centers ou espaços de trabalho com serviços. As instalações logísticas, por sua vez, estão previstas para crescer a uma CAGR de 9,12% até 2031, impulsionadas pelo comércio eletrônico, acordos comerciais regionais e mandatos de cadeia de frio. A demanda por terrenos para data centers de hiperescala dentro de parques industriais revela como a infraestrutura digital está transformando a categoria industrial tradicional.

Os requisitos de ciclo rápido geraram micro-centros de distribuição "dark stores" incorporados em distritos residenciais, diluindo as fronteiras entre varejo e logística. Os campi de data centers garantem locações de 10 a 15 anos em bases de aluguel líquido triplo que transferem o risco operacional para os inquilinos, atraindo instituições em busca de rendimento. As áreas de varejo, embora pressionadas pelas compras online, estão se reinventando por meio de formatos experienciais, como praças de alimentação e hubs de entretenimento, que registraram taxas de recuperação de fluxo de visitantes acima de 90% dos níveis pré-pandemia até o final de 2025. Os ativos de hospitalidade e armazenamento a frio sob o rótulo "Outros" se beneficiam da recuperação do turismo e da distribuição farmacêutica, respectivamente, oferecendo opções de diversificação para incorporadores tradicionalmente vinculados a pipelines de escritórios.

Por Modelo de Negócio: Dominância do Aluguel Reflete Preservação de Capital

Os aluguéis representaram 62,00% do valor total do mercado de imóveis comerciais da Indonésia em 2025, refletindo a preferência corporativa por agilidade no balanço patrimonial em meio às oscilações cambiais. O tamanho do mercado de imóveis comerciais da Indonésia atribuível aos fluxos de caixa de aluguel está projetado para crescer a uma CAGR de 7,20% até 2031, apoiado por operações de venda com arrendamento de volta que permitem aos patrocinadores reciclar capital rapidamente. Os inquilinos multinacionais apreciam a opcionalidade de ampliar ou reduzir espaços em resposta à demanda variável ou à potencial relocalização para Nusantara.

As transações de venda permanecem ancoradas em parcelas de terrenos industriais e andares de escritórios em regime de propriedade fracionada, atraentes para pessoas físicas de alto patrimônio líquido em busca de proteção contra a inflação. Os gestores de Fundos de Investimento Imobiliário (FII) implantaram mais de USD 130 milhões em aquisições em novembro de 2024, frequentemente sob formatos de venda com arrendamento de volta que garantem rendimentos iniciais de 8 a 9% e reajustes embutidos. Inquilinos de operadores logísticos terceirizados (3PLs) com boa capacidade de crédito firmam locações de 5 a 7 anos em bases de aluguel líquido triplo, permitindo que os portfólios de armazenagem alcancem o status institucional outrora inatingível na Indonésia. O sucesso do modelo está catalisando conversas em torno de títulos lastreados em ativos vinculados a aluguéis logísticos de longo prazo.

Por Usuário Final: Operadores Logísticos Terceirizados (3PLs) de Comércio Eletrônico Redefinem os Fatores de Demanda

Corporações e PMEs detinham 58,00% da participação do mercado de imóveis comerciais da Indonésia em 2025, abrangendo finanças, serviços profissionais e operações de montagem. No entanto, os operadores logísticos terceirizados (3PLs) de comércio eletrônico estão se expandindo a uma CAGR de 9,88% até 2031, o maior impulso entre os segmentos de usuários, à medida que as expectativas de entrega no mesmo dia se consolidam. Um único hub de triagem de 10.000 m² pode gerar oito vezes mais movimentações diárias de caminhões do que um escritório equivalente, obrigando os proprietários a projetar raios de curva mais amplos e acesso 24 horas.

Investidores individuais compram pequenas unidades de varejo em regime de propriedade fracionada principalmente em cidades secundárias, onde os preços permanecem acessíveis. Os requisitos governamentais para centros regionais de distribuição farmacêutica até 2027 estão direcionando a demanda do setor público para armazéns com controle de temperatura em Medan e Makassar. Consequentemente, a segmentação por rótulo — corporativo, operador logístico terceirizado (3PL), público — oferece menos valor preditivo do que métricas como capacidade de docas de carga, pé-direito livre e redundância de energia, levando os avaliadores a adotar estruturas de intensidade operacional em vez de simples categorias de usuários.

Análise Geográfica

Jacarta respondeu por 25,20% do valor do mercado imobiliário comercial da Indonésia em 2025, impulsionada por seu amplo pool de inquilinos e benchmarks de avaliação consolidados. As rendas efetivas para torres Classe A no Triângulo Dourado estão 20-30% acima das de Surabaia ou Bandung, mas a pressão de vacância modera o crescimento geral da receita. O restante da Indonésia está previsto para registrar a expansão mais rápida do país, avançando a uma CAGR de 11,22% até 2031, à medida que os projetos de rodovias pedagiadas reduzem os tempos de frete e desbloqueiam terrenos mais baratos. Batam está emergindo como um polo de data centers devido à sua conectividade por cabos submarinos e proximidade com Singapura, exemplificada pelo campus de USD 2,3 bilhões da DAMAC atualmente em construção.

Surabaia, com sua cadeia de suprimentos automotiva no próximo Gresik, contribui com aproximadamente 12% da atividade imobiliária comercial nacional. As vacâncias estão em 14,3% para escritórios de alto padrão, significativamente mais baixas do que em Jacarta, o que atraiu hubs de back-office para bancos globais. Bandung e Semarang aproveitam os novos trechos da Trans-Java para se tornarem nós de distribuição para bens de consumo de giro rápido (FMCG) e vestuário, absorvendo coletivamente mais de 200.000 m² de espaço de armazém em 2025. O impulso de locação de cadeia de frio em Medan está alinhado com as políticas de processamento a jusante de óleo de palma e orientação para exportação do Norte de Sumatra.

Os rendimentos ajustados ao risco divergem por localização: os escritórios Classe A no núcleo de Jacarta foram transacionados a taxas de capitalização de 7,5-8,5% em 2025, enquanto o estoque em cidades secundárias foi negociado mais próximo de 10-11% para compensar pools de compradores mais escassos e prazos de locação mais longos. A subsidência costeira adiciona prêmios de risco climático no Norte de Jacarta e em Semarang, onde as seguradoras cobram 15-20% a mais do que no interior de Bandung ou no elevado Makassar. Os incorporadores ativos em zonas expostas a inundações elevam os pavimentos térreos e instalam barreiras permanentes, adicionando 8-10% aos custos de construção, mas desbloqueando acesso mais amplo a financiamentos e a confiança dos inquilinos.

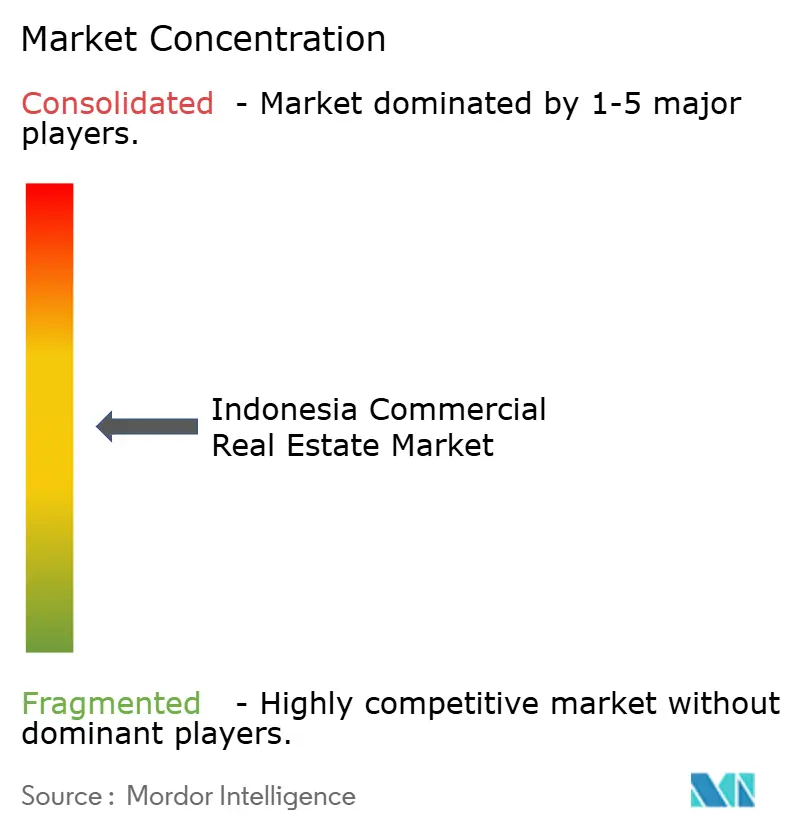

Cenário Competitivo

Os principais incorporadores do mercado imobiliário comercial da Indonésia — Sinarmas Land, Agung Podomoro Land, Lippo Karawaci, Ciputra Development e Summarecon Agung — respondem coletivamente por uma parcela relativamente limitada da oferta total, deixando o mercado fragmentado e competitivo. Os grandes incorporadores de townships integrados frequentemente equilibram múltiplas classes de ativos em seus portfólios, enquanto players menores e especializados competem focando em execução mais rápida de projetos e segmentos de nicho. Enquanto isso, plataformas de tecnologia imobiliária como Pinhome e SpaceStock estão encurtando os ciclos de locação ao digitalizar listagens e processos de pagamento, incentivando incorporadores e corretores tradicionais a adotar capacidades digitais semelhantes.

A sustentabilidade também se tornou um importante diferencial competitivo. Edifícios certificados por padrões sustentáveis, como a Certificação EDGE e o LEED, atraem cada vez mais um interesse mais forte dos inquilinos e níveis estáveis de ocupação, mesmo durante períodos de excesso de oferta de escritórios. À medida que o desempenho ambiental se torna mais importante para inquilinos corporativos e investidores, alguns incorporadores que não dispõem de capital para realizar retrofits sustentáveis estão vendendo ativos para fundos de investimento focados em sustentabilidade, que podem financiar melhorias de eficiência energética.

Ao mesmo tempo, o segmento de logística e industrial está vendo uma colaboração internacional mais profunda. As parcerias entre incorporadores indonésios e operadores estrangeiros, particularmente do Japão e de Singapura, estão ajudando a expandir as instalações de logística de cadeia de frio e os grandes parques de distribuição, ao mesmo tempo em que introduzem sistemas avançados de automação e gestão de energia. A infraestrutura digital está emergindo como outra área de competição, com parques industriais integrando cada vez mais capacidade de data centers em seus empreendimentos para capturar fluxos de receita adicionais relacionados à infraestrutura. Uma parceria recente do RDTX Group com um provedor de colocalização com sede em Singapura ilustra essa convergência entre imóveis industriais e infraestrutura digital.

Empresas de consultoria e corretagem como JLL, CBRE e Colliers também estão expandindo suas capacidades por meio de ferramentas baseadas em dados, incluindo painéis de avaliação habilitados por inteligência artificial e módulos de rastreamento de carbono. Embora essas plataformas aprimorem a análise para ocupantes corporativos e investidores, o mercado de corretagem continua dependendo fortemente de relacionamentos locais e conhecimento de mercado, permitindo que agências boutique mantenham presença, particularmente em cidades secundárias e em serviços especializados de representação de inquilinos.

Líderes do Setor de Imóveis Comerciais da Indonésia

Sinarmas Land

Agung Podomoro Land

Lippo Karawaci

Ciputra Development

RDTX Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A DAMAC Properties assinou um acordo de USD 2,3 bilhões com o Conselho de Coordenação de Investimentos da Indonésia para construir um campus de data center de 150 MW em Batam, com conclusão em fases até 2028

- Janeiro de 2025: A SiCepat comprometeu USD 456 milhões para adicionar 450.000 m² de hubs de triagem automatizada em 12 cidades até 2027, cada um capaz de processar 1 milhão de encomendas diariamente

- Dezembro de 2024: A Sinarmas Land adquiriu 500 ha próximos a Nusantara para um township de uso misto com início das obras previsto para meados de 2026.

- Novembro de 2024: A Danareksa DIRE adquiriu oito propriedades por USD 133 milhões sob termos de venda com arrendamento de volta, canalizando liquidez para incorporadores regionais enquanto garante aluguéis de longo prazo

Escopo do Relatório do Mercado de Imóveis Comerciais da Indonésia

O imóvel comercial, propriedade de investimento ou propriedade geradora de renda destina-se a gerar lucro, seja por meio de ganhos de capital ou renda de aluguel. Este relatório tem como objetivo fornecer uma análise detalhada do mercado imobiliário comercial indonésio. O mercado imobiliário comercial indonésio é segmentado por tipo (escritórios, varejo, industrial, logística, multifamiliar e hospitalidade) e principais cidades (Jacarta, Surabaia e Semarang). O relatório oferece valores de tamanho de mercado e previsão (em bilhões de USD) para todos os segmentos acima.

| Escritórios |

| Varejo |

| Logística |

| Outros |

| Vendas |

| Aluguel |

| Pessoas Físicas / Domicílios |

| Corporações e PMEs |

| Outros |

| Jacarta |

| Surabaia |

| Bandung |

| Semarang |

| Medan |

| Restante da Indonésia |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Usuário Final | Pessoas Físicas / Domicílios |

| Corporações e PMEs | |

| Outros | |

| Por Geografia | Jacarta |

| Surabaia | |

| Bandung | |

| Semarang | |

| Medan | |

| Restante da Indonésia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de imóveis comerciais da Indonésia em 2026?

Estima-se em USD 28,55 bilhões, no caminho para atingir USD 39,02 bilhões até 2031.

Qual tipo de propriedade está se expandindo mais rapidamente?

Os ativos logísticos estão projetados para crescer a uma CAGR de 9,12% até 2031, impulsionados pela demanda do comércio eletrônico e de operadores logísticos terceirizados (3PLs).

Qual é a participação da atividade proveniente de aluguéis?

Os contratos de aluguel representaram 62,00% do valor de 2025 e permanecerão como o modelo dominante até 2031.

Qual geografia oferece o maior crescimento previsto?

O Restante da Indonésia, abrangendo os polos de Batam, Makassar e Sulawesi, está previsto para uma CAGR de 11,22% até 2031.

Como as regras de sustentabilidade estão afetando os proprietários?

O código de energia de Jacarta de 2025 exige retrofits; as torres certificadas garantiram prêmios de aluguel de 8-12% e maiores taxas de ocupação.

Página atualizada pela última vez em: