Tamanho e Participação do Mercado Imobiliário Residencial da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

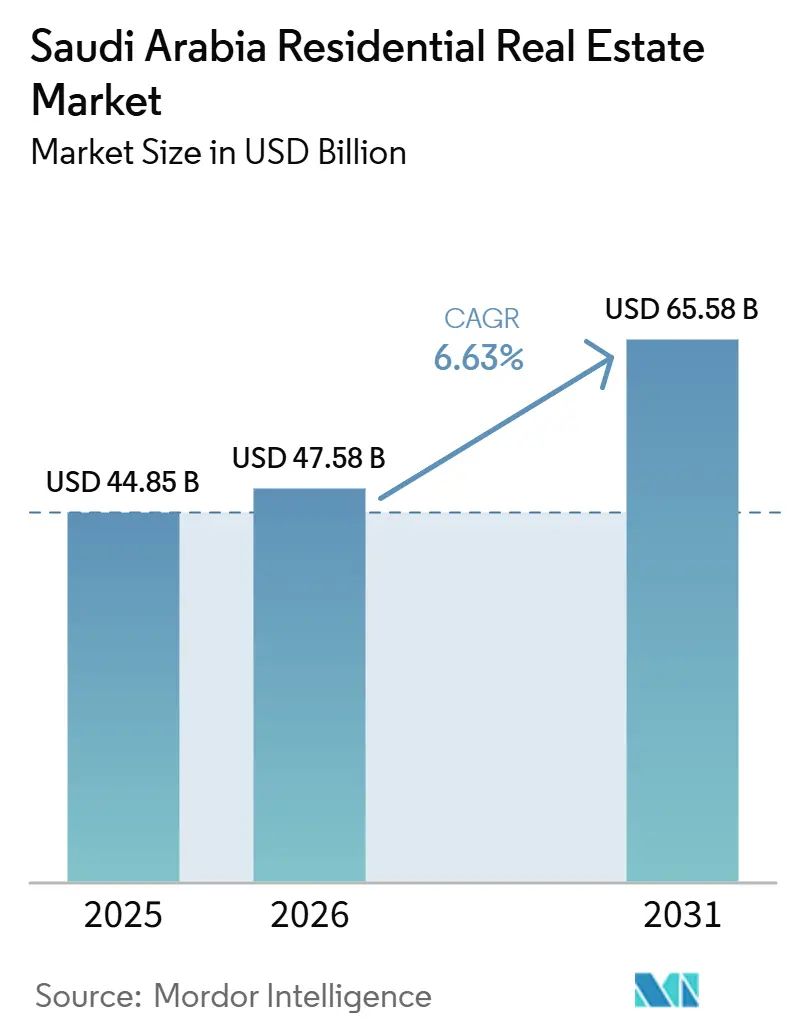

| Tamanho do mercado no ano base (2025) | 44.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

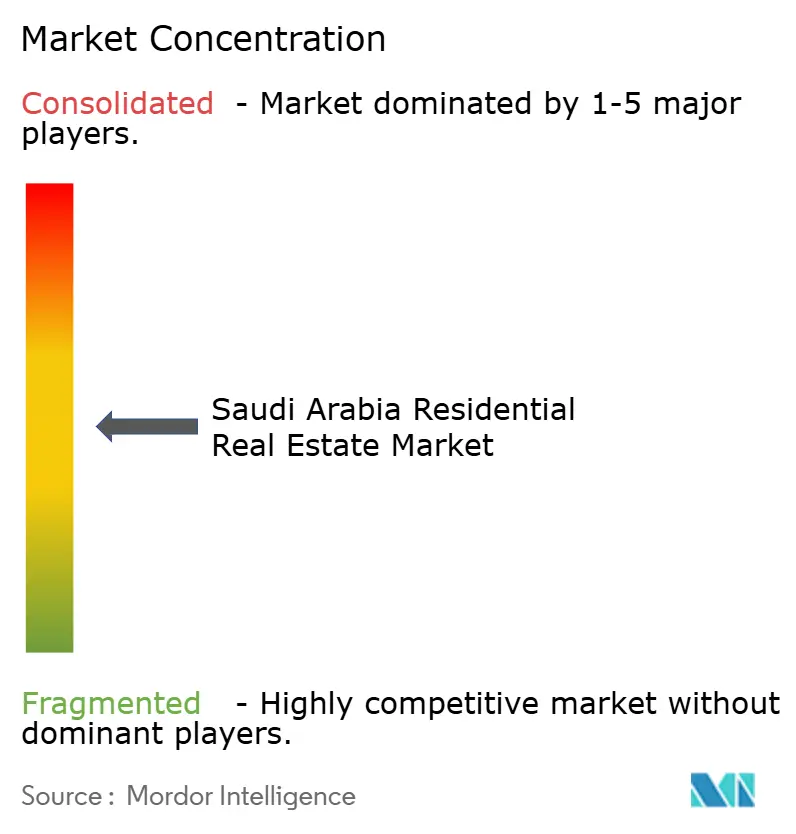

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do Mercado Imobiliário Residencial da Arábia Saudita aumente de USD 44,85 bilhões em 2025 para USD 47,58 bilhões em 2026 e alcance USD 65,58 bilhões até 2031, crescendo a um CAGR de 6,63% no período de 2026 a 2031.

O financiamento contínuo do governo no âmbito da Visão 2030, o forte crescimento populacional e o aumento da liquidez hipotecária estão ampliando os desequilíbrios entre oferta e demanda e impulsionando novas entregas. As vendas continuam sendo a principal via de acesso à habitação própria, mas uma cultura de arrendamento cada vez mais consolidada está remodelando a combinação de unidades, as comodidades e os prazos de locação. Os apartamentos capturam a maior fatia das novas construções à medida que os terrenos nas principais cidades se tornam mais escassos, enquanto a habitação acessível supera o desempenho médio com base em subsídios, entradas mais baixas e aprovações aceleradas. A capacidade de execução está melhorando: a adjudicação de contratos para projetos imobiliários cresceu 8% em relação ao ano anterior no primeiro semestre de 2024, e os gastos totais com construção atingiram USD 49,3 bilhões, evidenciando um sólido momentum no pipeline.

Principais Conclusões do Relatório

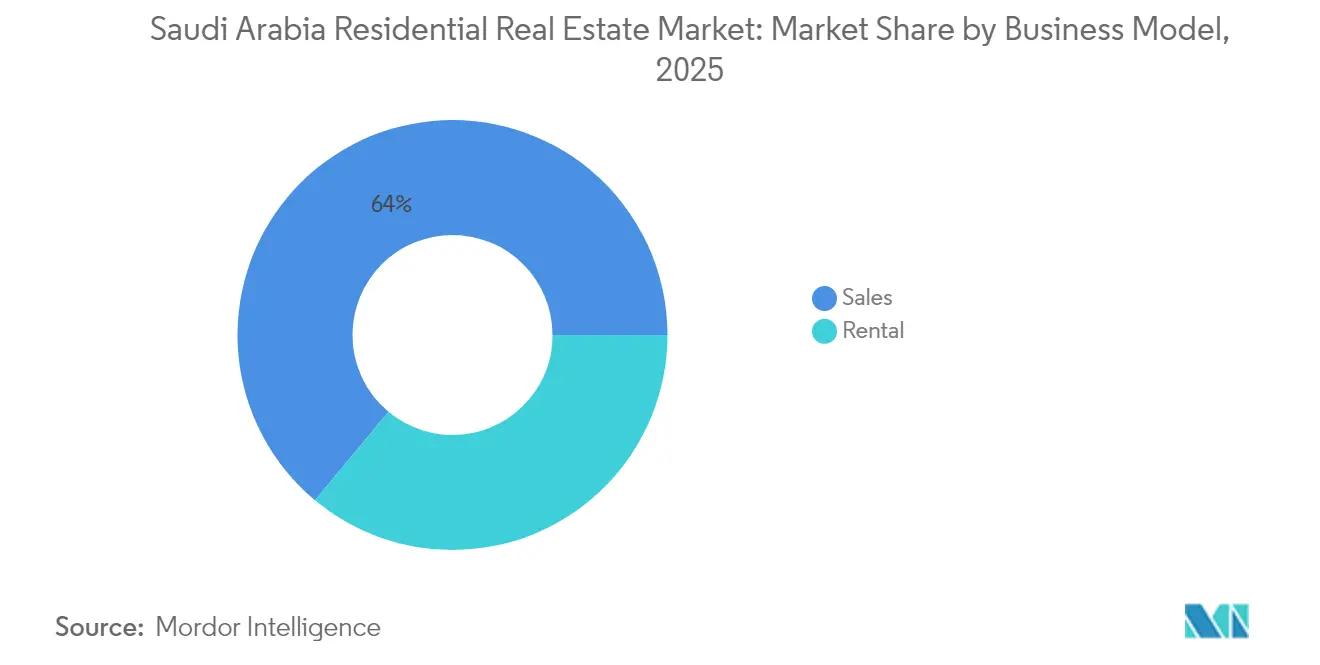

- Por modelo de negócio, as vendas detinham 63,95% da participação do mercado imobiliário residencial da Arábia Saudita em 2025, enquanto os aluguéis têm previsão de registar a CAGR mais rápida de 7,11% até 2031.

- Por tipo de imóvel, apartamentos e condomínios capturaram 52,05% da receita em 2025 e avançam a uma CAGR de 7,29% até 2031.

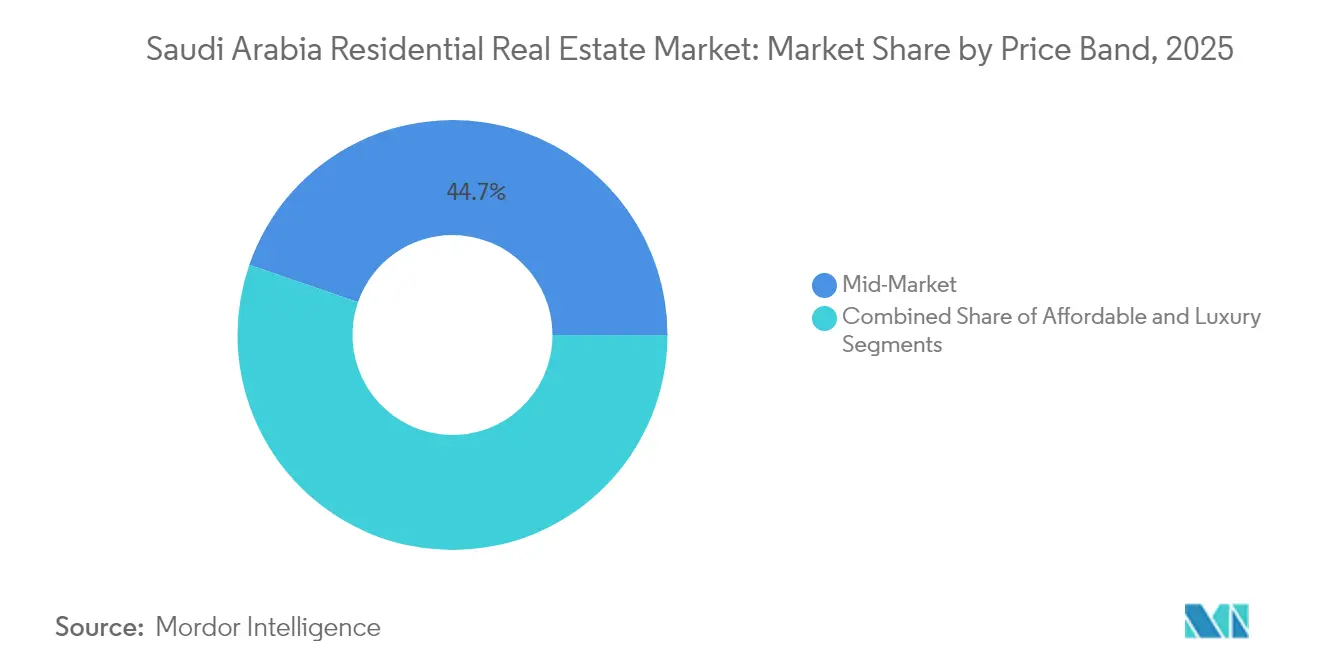

- Por faixa de preço, as unidades de mercado intermediário representaram 44,70% da receita em 2025, enquanto a habitação econômica tem projeção de expansão na CAGR mais elevada de 7,46% até 2031.

- Por modalidade de venda, as transações primárias forneceram 56,10% da receita em 2025 e têm expectativa de crescimento a uma CAGR de 7,22% ao longo do período de previsão.

- Por cidade, Riade liderou com 39,85% da receita nacional em 2025, enquanto a Área Metropolitana de Dammam está posicionada para registar a CAGR mais forte de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Imobiliário Residencial da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Iniciativas habitacionais apoiadas pelo governo no âmbito da Visão 2030 melhorando o acesso à aquisição de casa própria | +2.1% | Nacional, com implantação concentrada nos principais centros urbanos | Médio prazo (2-4 anos) |

| Escassez persistente de habitação sustentando a demanda por novos projetos residenciais | +1.8% | Nacional, com pressão aguda em Riade, Jeddah, AME | Longo prazo (≥ 4 anos) |

| Expansão da população jovem e aumento da formação de novos lares impulsionando a demanda residencial | +1.5% | Nacional, com maior intensidade na Província Oriental e em Riade | Longo prazo (≥ 4 anos) |

| Projetos de desenvolvimento urbano em grande escala e infraestrutura criando novos polos residenciais | +1.2% | Riade, Jeddah, NEOM, zonas costeiras do Mar Vermelho | Médio prazo (2-4 anos) |

| Crescente preferência por condomínios fechados e apartamentos modernos nos centros urbanos | +0.9% | Áreas metropolitanas de Riade, Jeddah e AME | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Habitacionais Apoiadas pelo Governo no Âmbito da Visão 2030 Melhorando o Acesso à Aquisição de Casa Própria

As iniciativas habitacionais apoiadas pelo governo no âmbito da Visão 2030 estão transformando as oportunidades de aquisição de casa própria na Arábia Saudita, tornando-a mais acessível aos cidadãos. No âmbito da Visão 2030, o governo tem como meta uma taxa de aquisição de casa própria de 70%, mediante a redução das entradas para 5% e o reforço da liquidez hipotecária através da securitização. A Companhia Nacional de Habitação assinou um acordo de USD 665 milhões com a China State Construction Engineering para entregar 20.000 unidades habitacionais, demonstrando sólidas capacidades de execução e promovendo a colaboração internacional. Além disso, a aquisição de uma carteira de USD 906 milhões pela Saudi Real Estate Refinance Company junto ao Saudi National Bank marcou a maior transação do mercado secundário do Reino, reforçando a confiança dos investidores. Programas de liberação de terrenos e regulamentações de plantas protegidas por custódia reforçam ainda mais essas reformas de financiamento, expandindo coletivamente o acesso ao mercado imobiliário residencial da Arábia Saudita.

Escassez Persistente de Habitação Sustentando a Demanda por Novos Projetos Residenciais

O mercado habitacional da Arábia Saudita enfrenta um significativo desequilíbrio entre oferta e demanda, criando oportunidades para novos empreendimentos residenciais. Projeta-se que a Arábia Saudita necessite de mais de 800.000 habitações adicionais até 2030, mantendo uma demanda robusta em todos os segmentos de preço. No entanto, a adição planejada de 300.000 unidades até 2025 é insuficiente para atender à taxa anual de formação de novos lares, particularmente em Riade, onde a contratação governamental está concentrada. Esse défice é mais pronunciado entre os lares de renda média, impulsionando pré-vendas robustas mesmo durante as fases iniciais de construção. A Autoridade Geral de Imóveis está a garantir ativamente a conformidade de qualidade e a encorajar os promotores a suprir as áreas carenciadas. Espera-se que esses défices persistentes sustentem a estabilidade de longo prazo do mercado imobiliário residencial saudita.

Expansão da População Jovem e Aumento da Formação de Novos Lares Impulsionando a Demanda Residencial

O mercado imobiliário residencial da Arábia Saudita está a passar por uma transformação significativa, impulsionada por mudanças demográficas e econômicas. Com mais de dois terços da população abaixo dos 35 anos, o país está a assistir a um aumento na formação de novos lares à medida que os licenciados garantem empregos no setor não petrolífero. Esta tendência está a aumentar a demanda por apartamentos menores e com mais comodidades em áreas centrais. Os jovens sauditas geralmente começam com aluguéis, dinamizando o mercado de arrendamento e criando um caminho para a aquisição de casa própria. A demanda por arrendamento é particularmente forte no distrito financeiro de Riade e nos polos industriais da Província Oriental, contribuindo para o crescimento do mercado imobiliário residencial. Além disso, esquemas de financiamento acessível para compradores de primeira habitação estão a permitir a transição para casas de entrada, sustentando a absorção em diversas classes de unidades[1]Pesquisadores do KAPSARC, "Demographic Shifts and Housing Demand" (Mudanças demográficas e demanda por moradia), KAPSARC, kapsarc.org.

Desenvolvimento Urbano em Grande Escala e Projetos de Infraestrutura Criando Novos Polos Residenciais

As iniciativas de desenvolvimento urbano da Arábia Saudita estão a transformar o mercado imobiliário residencial, criando comunidades vibrantes e sustentáveis. Projetos emblemáticos como NEOM, SEDRA, MARAFY e Diriyah Gate estão a introduzir milhares de unidades residenciais de uso misto com espaços pedonais. ROSHN planeia entregar 30.000 habitações no SEDRA e mais de 14.000 no MARAFY, integrando o património com funcionalidades avançadas de cidade inteligente. A melhoria dos corredores de transporte está a ligar estes polos aos principais clusters de emprego, reduzindo os tempos de deslocação e aumentando os valores dos terrenos. Adjudicações de contratos significativas, incluindo a construção do Red Sea Global no valor de USD 175 milhões, estão a impulsionar a atividade de construção e o crescimento do emprego. Estes desenvolvimentos estão a expandir a influência económica do mercado imobiliário residencial da Arábia Saudita para além dos centros urbanos tradicionais.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de construção impulsionados pela volatilidade dos preços dos materiais e pela escassez de mão de obra | -1.4% | Nacional, com impacto agudo em locais de projetos remotos | Curto prazo (≤ 2 anos) |

| Dependência económica dos preços do petróleo afetando a acessibilidade dos consumidores e a confiança dos investidores | -1.1% | Nacional, com maior sensibilidade nas regiões de emprego do setor privado | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios e de aprovação afetando os prazos dos projetos | -0.8% | Nacional, com concentração nas principais jurisdições de planeamento urbano | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Construção Impulsionados pela Volatilidade dos Preços dos Materiais e pela Escassez de Mão de Obra

A indústria da construção na Arábia Saudita enfrenta custos crescentes, impulsionados pela volatilidade dos preços dos materiais e pela escassez de mão de obra. No primeiro semestre de 2024, o consumo de cimento atingiu 22,6 milhões de toneladas, com preços que variaram entre USD 58,5 e USD 63,9 por tonelada, com impacto significativo nos orçamentos dos projetos. Os gigaprojetos com valor superior a USD 850 bilhões estão a monopolizar materiais e mão de obra qualificada, causando atrasos. Os promotores em zonas remotas enfrentam maiores custos de transporte, dificultando ainda mais os projetos de habitação econômica. Embora a produção local esteja a expandir-se, serão necessários anos para satisfazer a demanda. As estratégias de armazenagem e cobertura de risco estão a aumentar os custos de financiamento, comprimindo as margens no mercado imobiliário residencial saudita.

Dependência Económica dos Preços do Petróleo Afetando a Acessibilidade dos Consumidores e a Confiança dos Investidores

A dependência da economia saudita em relação aos preços do petróleo continua a moldar a acessibilidade dos consumidores e o sentimento dos investidores. Os salários do setor público e os gastos fiscais em habitação permanecem estreitamente ligados às receitas petrolíferas. As quedas nos preços do petróleo afetam rapidamente a segurança no emprego e o rendimento disponível. Em janeiro de 2025, a inflação habitacional atingiu 2%, com os aluguéis de vilas a aumentar 7,7%, exercendo pressão sobre os arrendatários de renda média. Em junho de 2024, a originação de crédito hipotecário individual caiu 11% ano a ano para USD 1,41 bilhão, à medida que os preços do petróleo bruto suavizaram. Embora as taxas sobre a propriedade estrangeira tenham diminuído para 5%, os compradores internacionais permanecem cautelosos, monitorando de perto as tendências do mercado petrolífero antes de comprometer capital. Para mitigar o impacto da volatilidade dos preços do petróleo, a Arábia Saudita está focada na diversificação das receitas fiscais e no avanço da securitização hipotecária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: As Vendas Permanecem Centrais enquanto os Aluguéis Disparam

As vendas capturaram 63,95% do mercado imobiliário residencial da Arábia Saudita em 2025, refletindo uma preferência cultural pela propriedade respaldada por hipotecas subsidiadas e amplas concessões de terrenos governamentais. As transações primárias envolvem frequentemente compromissos de plantas protegidas por estruturas de custódia que protegem os compradores e libertam os fundos por etapas, reforçando a confiança. Promotores como a ROSHN adotaram salas de exposição virtuais e aprovações de hipotecas instantâneas para acelerar as reservas em grandes distritos de planeamento urbano integrado. Entretanto, o canal de arrendamento tem previsão de crescer a uma CAGR de 7,11% até 2031, impulsionado pela mobilidade dos expatriados e pelas exigências dos jovens sauditas que procuram habitação flexível perto dos novos distritos empresariais. As plataformas de arrendamento, como o Ejari, estão a digitalizar a emissão de contratos e a cobrança de rendas, aumentando a transparência e os padrões de gestão profissional em todo o mercado imobiliário residencial da Arábia Saudita.

O crescimento do arrendamento concentra-se no Distrito Financeiro King Abdullah em Riade e no corredor de Dammam, onde os empregadores petroquímicos atraem engenheiros em mobilidade. Estão a surgir senhorios institucionais; por exemplo, a Sedco Capital está a constituir uma carteira diversificada de habitação multifamiliar, sinalizando uma maturação gradual em direção a uma classe de ativos de arrendamento investível. As parcerias tecnológicas - a colaboração da ROSHN com a Cisco em IoT - suportam funcionalidades de casa inteligente que exigem prémios de aluguel. As vendas continuarão a dominar o valor, mas os aluguéis constituem uma válvula de segurança durante os ciclos económicos e complementam as escolhas habitacionais por fase de vida, enriquecendo a estrutura global do mercado imobiliário residencial da Arábia Saudita.

Por Tipo de Imóvel: Os Apartamentos Ancoram a Expansão de Alta Densidade

Os apartamentos e condomínios asseguraram 52,05% da receita em 2025 e lideraram o crescimento com uma CAGR de 7,29% até 2031, sublinhando a sua primazia nos centros urbanos com limitações de terreno. O segmento destaca-se pela entrega à escala: os blocos de vários andares no SEDRA, MARAFY e ALDANAH geram eficiências de custo que aceleram os calendários de entrega e se alinham com os objetivos de acessibilidade da Visão 2030. Os promotores estão cada vez mais a incorporar espaços de coworking, creches no local e instalações recreativas no topo dos edifícios nos complexos de apartamentos, correspondendo às expectativas de estilo de vida em evolução. As vilas continuam a atrair famílias alargadas, mas os crescentes custos dos lotes e das despesas de utilidades estão a estreitar o fosso de acessibilidade, orientando os compradores de renda média para a habitação vertical.

Os ventos favoráveis da demanda são pronunciados no tamanho do mercado imobiliário residencial da Arábia Saudita para apartamentos, onde as ligações integradas de transporte reduzem os tempos de deslocação e se alinham com as metas de sustentabilidade do governo. O licenciamento digital, juntamente com a construção modular, está a ajudar as empresas nacionais como a Dar Al Arkan a reduzir os ciclos de construção até 15%. Os parceiros estrangeiros contribuem com engenharia de fachadas, robótica de limpeza de fachadas e sistemas de envidraçamento energeticamente eficientes, ampliando o apelo das unidades. Com mais de 70.000 chaves de apartamentos previstas para entrega nas principais cidades até 2027, o segmento permanecerá como a peça central do novo desenvolvimento urbano.

Por Faixa de Preço: A Habitação Econômica Ganha Velocidade com os Ventos Favoráveis das Políticas

O stock de mercado intermediário detinha 44,70% de participação na receita em 2025, mas a habitação econômica tem projeção de superar todas as outras faixas com uma CAGR de 7,46% até 2031. O imposto sobre Terrenos Brancos, as entradas reduzidas e as hipotecas subsidiadas de longa duração estão a convergir para reduzir os limiares de entrada para lares com rendimentos mensais entre USD 1.600 e USD 2.400. Os projetos na zona de Khuzam em Riade oferecem unidades a partir de USD 66.500 e registam taxas de reserva superiores a 75% nas semanas seguintes ao lançamento.

O tamanho do mercado imobiliário residencial da Arábia Saudita para unidades econômicas está a beneficiar do conhecimento internacional de redução de custos: a China State Construction Engineering aplica painéis pré-fabricados que reduzem o desperdício de materiais em 20%. Os construtores egípcios trazem engenharia de valor para layouts interiores que cumprem as normas culturais locais, maximizando simultaneamente a área vendável. À medida que os ventos contrários macroeconômicos persistem, a natureza contracíclica da habitação econômica deverá estabilizar os fluxos de caixa dos promotores e reforçar os objetivos sociais da Visão 2030.

Por Modalidade de Venda: O Pipeline Primário Mantém a Posição de Liderança

As vendas primárias controlaram 56,10% da receita de 2025 e têm expectativa de expansão a uma CAGR de 7,22% à medida que os megaprojetos libertam fases de construção sucessivas. As regras de custódia promulgadas no final de 2024 canalizam os fundos para contas de projeto dedicadas, cultivando a confiança e acelerando as pré-vendas de comunidades como ALDANAH em Dhahran, onde 1.000 unidades foram vendidas nas três semanas seguintes ao lançamento. As transações secundárias prosperam nos distritos maduros, mas enfrentam inventário limitado e custos de renovação que moderam o crescimento.

As iniciativas de liquidez impulsionam o tamanho do mercado imobiliário residencial da Arábia Saudita para transações primárias: as securitizações da Saudi Real Estate Refinance Company reciclam o capital bancário em novas originações hipotecárias, enquanto o marketing digital reduz os custos de aquisição de clientes. Os promotores incentivam os compradores antecipados através de planos de pagamento faseados e vouchers de mobiliário, garantindo que os levantamentos de construção se alinhem com as entradas de caixa. O lançamento contínuo de fases em grande escala deverá manter o mercado primário na posição de liderança durante os próximos cinco anos, enquanto as transações secundárias servem como plataforma de liquidez para compradores em mobilidade ascendente.

Análise Geográfica

Em 2025, Riade manteve a sua liderança no valor das transações nacionais, representando 39,85%, impulsionada pela presença de ministérios governamentais, instituições financeiras e sedes dos principais gigaprojetos. A renovação contínua do centro da cidade de New Murabba, juntamente com as expansões do metro, está a fomentar o desenvolvimento de clusters de uso misto que integram locais de trabalho com uma oferta habitacional crescente. Por exemplo, o projeto SEDRA da ROSHN tem previsão de entregar 30.000 novas residências, melhorando a diversidade de produtos e respondendo ao acúmulo de 85.000 potenciais compradores. As elevadas taxas de absorção garantiram que os períodos médios de entrega permaneçam abaixo de 14 meses, refletindo a eficiência operacional do mercado imobiliário residencial da Arábia Saudita.

Jeddah continua a manter a sua posição como o segundo maior mercado, apoiada por iniciativas como o distrito do canal MARAFY da ROSHN e os submercados impulsionados pelo turismo desenvolvidos pela Red Sea Global. Os apartamentos à beira-mar estão a registar o crescimento mais rápido dos aluguéis, alimentados pelo aumento da atividade durante todo o ano proveniente dos terminais de cruzeiros e dos espaços de hospitalidade. A modernização do porto também impulsionou o emprego na logística e, combinada com a flexibilização dos regulamentos de propriedade estrangeira, atraiu profissionais regionais que procuram tanto benefícios de estilo de vida como oportunidades de investimento. A combinação de Jeddah entre património cultural e infraestrutura moderna alinha-se com os objetivos da Visão 2030 de diversificar a economia, garantindo uma procura constante de habitação.

A Área Metropolitana de Dammam está a demonstrar o maior crescimento regional, com uma taxa de crescimento anual composta (CAGR) de 7,95% projetada até 2031. Este crescimento está a ser impulsionado por expansões no setor petroquímico e por melhorias na infraestrutura portuária, que estão a atrair novos fluxos de mão de obra. Planos diretores como o Aldanah, localizado perto de Dhahran, estão a emergir como destinos-chave para trabalhadores do conhecimento, particularmente os associados à Aramco e às suas indústrias a jusante. Além disso, novos corredores como o NEOM e a costa do Mar Vermelho estão a desenvolver-se como polos em campo aberto, apoiados por empregos em energias renováveis e manufatura de alta tecnologia. Estas regiões beneficiam de custos de terreno mais baixos e incentivos políticos favoráveis, ampliando o âmbito geográfico do mercado imobiliário residencial da Arábia Saudita e aliviando gradualmente a pressão sobre as duas maiores cidades do país.

Panorama Competitivo

O mercado imobiliário residencial da Arábia Saudita é moderadamente concentrado. Os promotores apoiados pelo governo, ROSHN e a Companhia Nacional de Habitação (NHC), estão a combinar estrategicamente reservas de terrenos, a assegurar financiamento concessionário e a estabelecer parcerias globais. Através de colaborações com a Cisco e a Naver, a ROSHN está a integrar estruturas de cidade inteligente nos seus locais emblemáticos, posicionando-se como líder em tecnologia no mercado imobiliário residencial da Arábia Saudita. Entretanto, a NHC está a alavancar refinanciamentos do mercado secundário para garantir que os custos hipotecários permaneçam acessíveis e assinou acordos de construção-operação no valor de USD 1,33 bilhão, com o objetivo de reforçar as cadeias de abastecimento e promover o crescimento.

Empresas privadas como a Dar Al Arkan, a Al-Akaria e a Sumou Holding estão focadas na inovação de design e no atendimento a segmentos de mercado específicos. O pacote de vilas de USD 57 milhões da Dar Al Arkan no SEDRA destaca parcerias com arquitetos europeus, apelando a compradores de alto rendimento que procuram estética internacional. Da mesma forma, o memorando de entendimento da Sumou com a Hassan Allam do Egito introduz competências de construção modular, que aceleram os prazos dos projetos para empreendimentos suburbanos. Estas colaborações trazem competências externas enquanto gerem eficazmente os custos, melhorando a competitividade do setor imobiliário residencial da Arábia Saudita[3]Assessoria de imprensa da National Housing Company, "Digital Twin Agreement with Naver", NHC, nhc.sa.

Os investimentos institucionais estão a desempenhar um papel fundamental no avanço da sofisticação do mercado. Os fundos de investimento imobiliário (REITs), como o Jadwa REIT e o Sedco Capital REIT, estão a diversificar-se para blocos residenciais, proporcionando aos promotores arrendamento garantido pós-entrega e criando estratégias de saída viáveis. Além disso, a plataforma de securitização da Saudi Real Estate Refinance Company está a expandir a sua base de investidores para incluir fundos de pensões e seguradoras, reduzindo assim os custos de financiamento para os originadores. Em conclusão, a integração de parcerias estratégicas, tecnologias digitais e mecanismos financeiros estruturados está a moldar um mercado imobiliário residencial da Arábia Saudita dinâmico, embora moderadamente concentrado.

Líderes do Setor Imobiliário Residencial da Arábia Saudita

Roshn

Dar Al Arkan

Saudi Real Estate Co (Alaqaria)

Jabal Omar Development Co

Emaar Middle East

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ROSHN e a Ajdan Real Estate acordaram a construção de 113 vilas de alto padrão na comunidade Al Manar em Meca. Com uma área de 32.921 m², a fase faz parte de um plano mais amplo para 4.149 habitações concebidas para albergar mais de 17.000 residentes.

- Maio de 2025: A Companhia Nacional de Habitação contratou a China State Construction Engineering para entregar mais de 5.000 habitações no projeto Múrcia em Riade por USD 666,7 milhões (SAR 2,5 bilhões). O empreendimento de 2,7 milhões de m² reforça o inventário de habitação econômica ao longo do corredor norte da capital.

- Maio de 2025: A ROSHN estabeleceu uma parceria com a agência de crédito SIMAH para integrar pontuações de crédito em tempo real no seu portal de vendas digital, permitindo aos compradores avaliar a elegibilidade e garantir hipotecas mais rapidamente.

- Novembro de 2024: A Companhia Nacional de Habitação lançou 11 projetos no distrito de Khuzam em Riade, em rápido crescimento, apresentando mais de 10.000 unidades que combinam apartamentos modernos com vilas de alto padrão. Os preços de entrada começam em USD 66.700 (SAR 250.000), ampliando o acesso a habitação de qualidade no flanco oriental da capital.

Âmbito do Relatório do Mercado Imobiliário Residencial da Arábia Saudita

O imobiliário residencial é uma área desenvolvida para habitação de pessoas. Conforme definido pelas ordenanças de zonamento locais, o imobiliário residencial não pode ser utilizado para fins comerciais ou industriais.

Este relatório tem como objetivo fornecer uma análise detalhada do mercado imobiliário residencial saudita. Centra-se na dinâmica do mercado, nas tendências tecnológicas, nas perspetivas, nas iniciativas governamentais tomadas no setor imobiliário residencial e no impacto da COVID-19 no mercado.

O mercado imobiliário residencial na Arábia Saudita é segmentado por tipo (condomínios e apartamentos e vilas e casas térreas) e principais cidades (Riade, Jeddah, Dammam e o restante da Arábia Saudita). O relatório oferece o tamanho do mercado imobiliário residencial da Arábia Saudita em valor (USD) para todos os segmentos acima.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário residencial da Arábia Saudita?

O setor gerou USD 164,85 bilhões em 2026 e tem projeção de atingir USD 227,12 bilhões até 2031.

O que está impulsionando a demanda por apartamentos nas cidades sauditas?

A rápida urbanização, a redução do tamanho dos lares e as comodidades integradas estão a orientar os compradores para apartamentos de maior densidade, que já representam 52,05% das vendas de 2025.

Como as reformas hipotecárias estão a ajudar os compradores de primeira habitação?

As entradas foram reduzidas para 5%, enquanto a securitização pela Saudi Real Estate Refinance Company está a reduzir os custos de crédito e a ampliar a capacidade dos mutuantes.

Qual é a região com crescimento mais rápido em habitação?

A Área Metropolitana de Dammam lidera com uma CAGR de 7,95% graças às expansões petroquímicas e às melhorias portuárias que atraem mão de obra qualificada.

Por que os custos de construção são uma preocupação para os promotores?

Os preços do cimento subiram para entre USD 58,5 e USD 63,9 por tonelada e persistem escassez de mão de obra qualificada, comprimindo as margens e prolongando os prazos dos projetos.

Que papel desempenham os gigaprojetos nas perspetivas habitacionais?

Empreendimentos como NEOM, SEDRA e MARAFY estão a adicionar dezenas de milhares de unidades, ao mesmo tempo que criam novos polos de emprego que reforçam a demanda habitacional de longo prazo.

Página atualizada pela última vez em: