Tamanho e Participação do Mercado Imobiliário Residencial da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

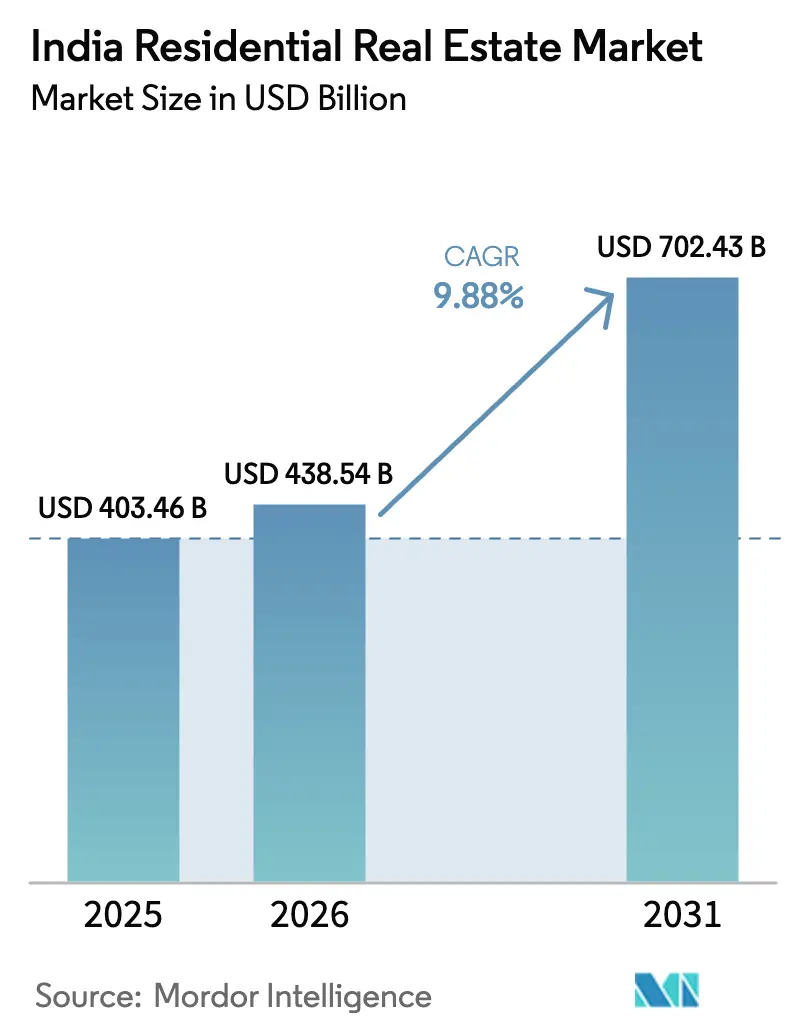

| Tamanho do mercado no ano base (2025) | 403.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 438.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 702.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da Índia por Mordor Intelligence

O tamanho do Mercado Imobiliário Residencial da Índia está projetado em USD 403,46 bilhões em 2025, USD 438,54 bilhões em 2026, e deve atingir USD 702,43 bilhões até 2031, crescendo a uma CAGR de 9,88% de 2026 a 2031.

A demanda está se orientando em torno de condições hipotecárias mais favoráveis após um ciclo de corte de taxas de 125 pontos-base, dos incentivos a habitações ecológicas do Orçamento da União e de uma mudança decisiva do emprego em TI e Centros de Capacidade Global para polos de Nível 2. Fundos focados em conclusão de obras, como o SWAMIH 2 e o Fundo de Desafio Urbano, estão reduzindo o déficit de habitação acessível, enquanto registros fundiários digitalizados encurtam os prazos de due diligence para compradores domésticos e NRI. O capital institucional continua a remodelar o mercado imobiliário residencial da Índia por meio de plataformas de construção para aluguel e veículos de propriedade fracionada que diluem os retornos tradicionais sobre o patrimônio dos incorporadores.

Principais Conclusões do Relatório

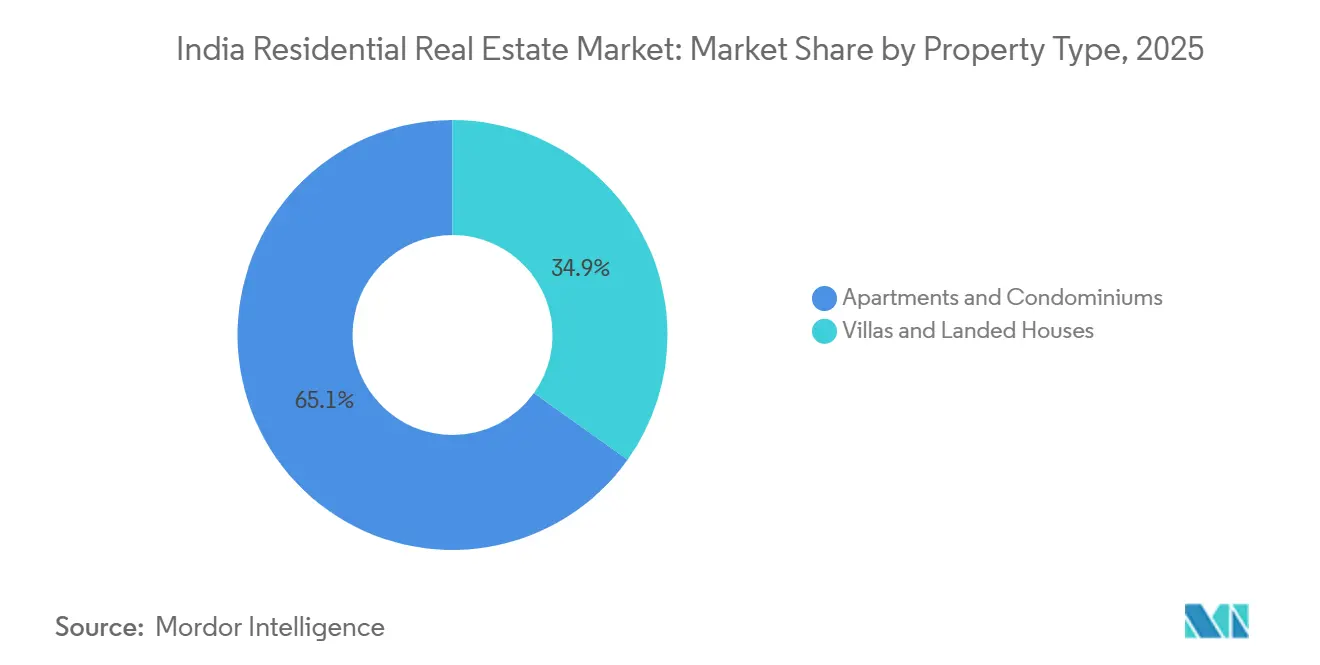

- Por tipo de imóvel, os apartamentos capturaram 65,14% da participação do mercado imobiliário residencial indiano em 2025, enquanto as vilas e casas em terreno próprio têm previsão de crescer a uma CAGR de 10,49% até 2031.

- Por faixa de preço, o segmento de mercado intermediário deteve 48,12% do valor das transações de 2025; o segmento acessível avança a uma CAGR de 10,36% até 2031.

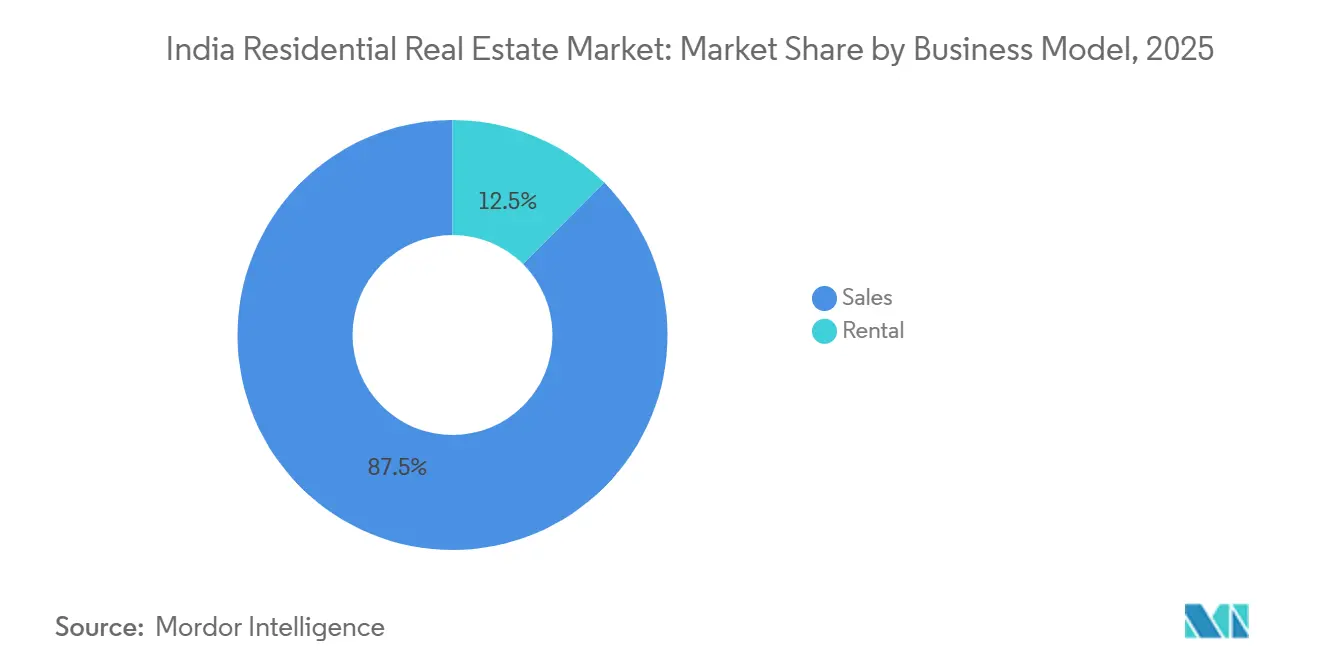

- Por modelo de negócio, o canal de vendas respondeu por 87,54% do valor de 2025, enquanto os aluguéis têm projeção de expansão a uma CAGR de 10,70% até 2031.

- Por modalidade de venda, as transações primárias representaram 63,67% do valor de 2025, enquanto as transações secundárias devem crescer a uma CAGR de 10,60% até 2031.

- Por geografia, o Restante da Índia, as cidades de Nível 2 e Nível 3 capturaram 59,87% do valor de 2025; Hyderabad é a cidade de crescimento mais rápido, com previsão de CAGR de 10,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de corte de taxas do RBI a partir do T4 de 2024 revigorando a acessibilidade hipotecária nas cidades de Nível 1 | +2.1% | Mumbai, Delhi-NCR, Bengaluru, Pune, Hyderabad, Chennai | Curto prazo (≤ 2 anos) |

| Expansão de TI e CGC para polos de Nível 2 desbloqueando novos corredores residenciais | +1.8% | Coimbatore, Jaipur, Kochi, Visakhapatnam, Indore, Chandigarh | Médio prazo (2-4 anos) |

| Conclusão próxima das metas do "Habitação para Todos" liberando demanda reprimida por habitação acessível | +1.6% | Nacional (foco em Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan) | Longo prazo (≥ 4 anos) |

| Deduções fiscais para "habitação ecológica" do Orçamento da União 2025 acelerando o lançamento de unidades sustentáveis | +1.5% | Nacional (ganhos iniciais em Bengaluru, Pune, Hyderabad) | Médio prazo (2-4 anos) |

| Digitalização de registros fundiários baseada em API reduzindo drasticamente os prazos de due diligence de NRI | +1.2% | Nacional (ganhos iniciais em Karnataka, Maharashtra, Tamil Nadu, Gujarat) | Curto prazo (≤ 2 anos) |

| Plataformas de propriedade fracionada e similares a REIT atraindo capital millennial para projetos premium | +1.0% | Mumbai, Bengaluru, Delhi-NCR, Pune, Hyderabad | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Corte de Taxas do RBI a Partir do T4 de 2024 Revigorando a Acessibilidade Hipotecária nas Cidades de Nível 1

O corte da taxa repo em dezembro de 2025 para 5,25% reduziu as taxas médias de empréstimos imobiliários para 8,10%, diminuindo as prestações mensais de um empréstimo de USD 60.000 em USD 385. A penetração hipotecária nas cidades de Nível 1 subiu de 62% em 2024 para 68% em 2025, em meio a 422.765 unidades vendidas[1]Ministério das Finanças, "Orçamento da União 2025-26," Indiabudget.gov.in . Os compradores de primeira viagem na faixa de USD 60.000–120.000 são os que mais se beneficiam, pois os bancos repassam os cortes de taxas em até 90 dias. O impulso total da demanda deve coincidir com a temporada de compras de janeiro a março de 2026, quando os desembolsos se alinham com os bônus de festividades. Perfis de prestações acessíveis devem manter o mercado imobiliário residencial da Índia em sua trajetória de crescimento projetada.

Expansão de TI e CGC para Polos de Nível 2 Desbloqueando Novos Corredores Residenciais

As cidades de Nível 2 adicionaram 187.000 novos empregos em TI em 2024, um salto de 23% que catalisou lançamentos habitacionais em um raio de 10 km de novos clusters de escritórios. A absorção de 10,8 milhões de pés quadrados de escritórios em Hyderabad e os 6,2 milhões de pés quadrados de Pune reforçaram picos de vendas em Kokapet, Narsingi, Hinjewadi e Kharadi. Os custos mais baixos de terrenos, frequentemente 35% abaixo das médias das cidades de Nível 1, permitem que unidades de dois quartos sejam precificadas entre USD 42.000 e USD 66.000. As aprovações de janela única em Tamil Nadu, Rajasthan e Kerala reduziram pela metade os prazos de aprovação, incentivando lançamentos de projetos mais rápidos. A migração sustentada de trabalhadores de colarinho branco manterá o mercado imobiliário residencial da Índia ancorado nesses corredores emergentes.

Conclusão Próxima das Metas do "Habitação para Todos" Liberando Demanda Reprimida por Habitação Acessível

O PMAY-G concluiu 2,82 milhões de unidades rurais, e o PMAY-U finalizou 91 lakhs de habitações urbanas, atingindo juntos 73% das metas estabelecidas. O lançamento do PMAY-U 2.0 em setembro de 2024 destina mais 1 crore de unidades, ampliando um pool de demanda anual de quase 2 milhões de domicílios. Os estados que dominam as conclusões — Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan — ainda carecem de oferta privada suficiente na faixa de USD 30.000–60.000, criando uma lacuna estrutural. Subsídios de juros de até USD 3.200 estão disponíveis, mas os níveis de conscientização permanecem abaixo de 40% nas cidades de Nível 3. Converter esses compradores latentes é vital para o crescimento equilibrado dentro do mercado imobiliário residencial da Índia.

Deduções fiscais para "habitação ecológica" do Orçamento da União 2025 acelerando o lançamento de unidades sustentáveis

O orçamento concede uma dedução anual de juros de USD 1.800 em habitações ecológicas certificadas, além do limite existente de USD 2.400, incentivando diretamente compradores de alta renda a optarem por projetos com certificação IGBC ou LEED[2]Conselho Indiano de Construção Verde, "Projetos Residenciais Certificados," IGBC.in. Incorporadores em Bengaluru, Pune e Hyderabad aceleraram 87 projetos certificados totalizando 1,2 milhão de pés quadrados no primeiro trimestre de 2026. O limite mais alto de TDS sobre renda de aluguel reduz os custos de conformidade e pode elevar a oferta formal de aluguel em 18% até 2028. O alinhamento com as disposições de emissão líquida zero do Código de Conservação de Energia para Edificações vincula ainda mais os benefícios fiscais aos mandatos regulatórios. O resultado é um pipeline claro de lançamentos com certificação ecológica que sustentará a precificação premium.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de estoque em micromercados periféricos suprimindo a valorização de preços | -1.10% | Delhi-NCR (Greater Noida West), Bengaluru (Yelahanka), Mumbai (periferia de Navi Mumbai) | Médio prazo (2-4 anos) |

| Desvio de mão de obra qualificada da construção civil para megaprojetos de infraestrutura atrasando conclusões | -0.90% | Nacional (agudo em Maharashtra, Uttar Pradesh, Karnataka, Tamil Nadu) | Médio prazo (2-4 anos) |

| Potenciais aumentos do adicional sobre ganhos de capital no exercício fiscal de 2026 desestimulando upgrades de curto prazo | -0.80% | Nacional (maior impacto em Mumbai, Delhi-NCR, Bengaluru) | Curto prazo (≤ 2 anos) |

| Custos de conformidade ESG do SEBI BRSR 2.0 comprimindo as margens de incorporadores de médio porte | -0.60% | Nacional (incorporadores listados em Mumbai, Bengaluru, Pune, Hyderabad) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Estoque em Micromercados Periféricos Suprimindo a Valorização de Preços

Greater Noida West possui 47.000 unidades não vendidas, enquanto Yelahanka carrega 18.500, cada uma representando mais de 24 meses de vendas. Esquemas de subvenção e recompras garantidas diluem as margens dos incorporadores em até 12%. A ausência de escritórios Classe A nas proximidades e a lenta entrega de infraestrutura reduzem a demanda dos usuários finais. O excesso de oferta semelhante na periferia de Navi Mumbai confirma um padrão: micromercados distantes ficam atrás das zonas centrais tanto em preço quanto em absorção. O estoque persistente atuará como um freio na precificação do mercado imobiliário residencial da Índia como um todo até ser absorvido.

Desvio de Mão de Obra Qualificada da Construção Civil para Megaprojetos de Infraestrutura Atrasando Conclusões Residenciais

O Bharatmala II e múltiplas obras de metrô absorveram 1,2 milhão de trabalhadores qualificados, elevando os salários diários em aproximadamente 20% em 2024-25. Projetos residenciais em Bengaluru, Pune e Hyderabad enfrentam atrasos de seis meses à medida que a disponibilidade de mão de obra cai abaixo de 70% da necessidade. A maior mecanização oferece alívio, mas exige capital que incorporadores pequenos e de médio porte não possuem. Espera-se que o déficit de mão de obra persista pelo menos até 2027, apertando os cronogramas dos projetos. Os atrasos nas conclusões minam a confiança dos compradores e podem inflar os custos de manutenção de estoque dentro do mercado imobiliário residencial da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Dominância dos Apartamentos Impulsiona a Densidade Urbana

Os apartamentos responderam por uma participação líder de 65,14% do tamanho do mercado imobiliário residencial da Índia em 2025, refletindo preferências urbanas consolidadas por segurança em condomínios fechados e comodidades compartilhadas[3]Economic Times, "Vendas Residenciais e Absorção de Escritórios 2024," Economictimes.indiatimes.com . As vilas e casas em terreno próprio devem se expandir a uma CAGR de 10,49% até 2031, superando o ritmo de 9,6% dos apartamentos, à medida que domicílios com dupla renda priorizam jardins privativos e plantas maiores. Bengaluru, Hyderabad, Pune e Chennai capturaram 72% da demanda por vilas, com projetos como Prestige City e Sobha Neopolis ilustrando o renovado foco dos incorporadores em formatos horizontais. A escassez de terrenos mantém Mumbai e Delhi-NCR ancoradas em estoque vertical, embora corredores suburbanos ofereçam bolsões limitados de vilas financiados por fluxos de capital de NRI.

Os incorporadores lançaram 47 projetos de vilas totalizando 8.200 unidades durante 2024-25, principalmente em terrenos de mais de 50 acres, onde as economias de escala amortecem os custos de construção. A flexibilidade de personalização, a titularidade clara e as entregas mais rápidas compensam os valores de ticket mais elevados, que variam em média entre USD 220.000 e USD 430.000. A supervisão regulatória sob o RERA reduziu os atrasos em apartamentos, melhorando a confiança, enquanto as vilas frequentemente ficam fora dos mandatos de depósito em garantia. Ainda assim, as mudanças de estilo de vida e as normas de trabalho remoto garantem um pipeline estável para habitações em terreno próprio que ampliarão gradualmente sua participação no mercado imobiliário residencial da Índia.

Por Faixa de Preço: Estabilidade do Mercado Intermediário Ancora o Crescimento

A faixa de mercado intermediário de USD 60.000–180.000 deteve uma participação dominante de 48,12% em 2025. Subsídios vinculados ao crédito, habitação assistida pelo empregador e o ciclo de flexibilização de 125 pontos-base do RBI sustentam a estabilidade da demanda. As unidades acessíveis abaixo de USD 60.000 têm projeção de crescer a uma CAGR de 10,36% até 2031, impulsionadas pelo PMAY-U 2.0 e pelo financiamento de conclusão via SWAMIH 2. Os incorporadores haviam reduzido os lançamentos acessíveis em 54% no início de 2025, em busca de margens de luxo; no entanto, novos recursos governamentais estão impulsionando as conclusões em áreas já urbanizadas nos estados com maior déficit.

As unidades de luxo acima de USD 180.000 representaram 42% dos lançamentos do primeiro semestre de 2026, lideradas por projetos de DLF, Oberoi Realty e Macrotech. A criação de riqueza impulsionada por ações e a repatriação de NRI sustentam esse segmento mesmo com a perspectiva de maiores alíquotas sobre ganhos de capital. A demanda futura depende das deduções fiscais para habitações ecológicas e do apelo de residências de marca, amortecendo os preços de luxo. A tendência de dupla trajetória mantém o mercado imobiliário residencial da Índia bem diversificado entre as faixas de renda.

Por Modelo de Negócio: Dominância das Vendas Reflete Preferências por Propriedade

As transações de venda representaram 87,54% do valor de mercado de 2025, evidenciando uma preferência cultural pela propriedade e incentivos fiscais como a Seção 24(b). As transações de aluguel têm previsão de crescer a uma CAGR de 10,70% até 2031, impulsionadas por capital institucional de construção para aluguel no valor de USD 3 bilhões e pela expansão de co-living por operadores como a Stanza Living. Bengaluru lidera com um rendimento bruto de 4,45%, enquanto Mumbai e Gurugram ficam próximas de 4,1%.

O limite mais alto de TDS sobre renda de aluguel e a crescente gestão profissional devem elevar a oferta formal em quase um quinto até 2028. Ainda assim, as vendas permanecerão expressivas em razão do planejamento de riqueza intergeracional e dos benefícios fiscais hipotecários. A saudável coexistência de ambos os canais sustenta a liquidez e a diversificação de portfólio ao longo do espectro de tamanho do mercado imobiliário residencial da Índia.

Por Modalidade de Venda: Liderança do Mercado Primário Sinaliza Confiança na Nova Oferta

As vendas primárias representaram 63,67% do valor de 2025, graças a 390.000 novos lançamentos e ao fortalecimento da fiscalização do RERA. As transações secundárias devem crescer a uma CAGR de 10,60%, passando de 43% do volume de unidades em 2025 para quase metade do mercado até 2031. Os registros fundiários digitalizados, que verificam títulos em horas em vez de semanas, aumentaram a confiança dos compradores em imóveis prontos para ocupação.

Estados como Karnataka e Maharashtra capturaram 62% do valor de revenda, auxiliados pelo interesse de NRI. As plataformas de propriedade fracionada agora selecionam inventário premium de revenda, facilitando as opções de saída para compradores iniciais. A rotatividade de capital mais rápida no espaço de revenda manterá a liquidez saudável e ampliará a participação no mercado imobiliário residencial da Índia.

Análise Geográfica

Hyderabad lidera as perspectivas de crescimento, registrando uma CAGR prevista de 10,76% até 2031, à medida que a absorção de 10,8 milhões de pés quadrados de escritórios em 2024 se traduz em forte demanda habitacional nos micromercados de Kokapet, Narsingi e Distrito Financeiro. A infraestrutura estável, as melhorias no Anel Viário Externo e a Fase II do metrô de 56 km operacional até o final de 2025 reduzirão os tempos de deslocamento e elevarão os preços de ticket do mercado intermediário para USD 82 por pé quadrado. Bengaluru, Mumbai e Delhi-NCR ainda agregam 40,13% do valor, mas divergem em momentum: Bengaluru desfruta de aumentos anuais de preços de 8-10% em Whitefield, enquanto a escassez de terrenos em Mumbai empurra os incorporadores para redesenvolvimentos verticais financiados por GIC e Blackstone. O excesso de estoque em Greater Noida West, em Delhi-NCR, supera 24 meses de vendas, limitando o crescimento de preços a modestos 3-4% e levando a esquemas de subvenção que corroem as margens dos incorporadores.

Pune ocupa uma participação estável de 12% das transações nacionais; seus corredores de Hinjewadi e Kharadi comandam prêmios de USD 14-22 por pé quadrado sobre localizações periféricas, graças ao arrendamento sustentado de TI. O trecho OMR de Chennai registra valorização anual de 7-9% com base na expansão automotiva e farmacêutica, embora seu rendimento de aluguel de 3,85% fique atrás dos 4,45% de Bengaluru, refletindo uma criação de empregos mais lenta. Ahmedabad e Kolkata combinam 8% do valor, caracterizadas por valores de ticket mais baixos em torno de USD 54.000, que atraem proprietários de primeira viagem. A migração de funções de TI e CGC para Coimbatore, Jaipur, Kochi, Visakhapatnam, Indore e Chandigarh mantém as cidades de Nível 2 em destaque; seus custos de terreno ficam 30-40% abaixo das médias das cidades de Nível 1, viabilizando unidades de 2 quartos entre USD 42.000 e USD 66.000.

A fiscalização estadual do RERA molda o momentum: as rígidas normas de depósito em garantia e relatórios do MahaRERA reduziram os atrasos em 28% desde 2019, enquanto as lacunas de capacidade do UP-RERA permitem extensões de projetos em 40% dos esquemas atrasados. A escassez na faixa acessível persiste em estados como Uttar Pradesh e Bihar, apesar do progresso do PMAY, estimulando o redesenvolvimento de áreas já urbanizadas via SWAMIH 2. Em metrópoles e polos emergentes, terrenos dentro de 3 km de estações de metrô operacionais garantem prêmios de até 60%, reforçando a tese de desenvolvimento orientado ao transporte que sustenta a expansão contínua do mercado imobiliário residencial da Índia.

Panorama regulatório

O mercado imobiliário residencial da Índia é regido principalmente pela Real Estate (Regulation and Development) Act, 2016 (RERA), implementada por meio de reguladores estaduais e do portal central RERA sob o Ministério de Habitação e Assuntos Urbanos (MoHUA). As exigências impostas pela RERA para registro de projetos, disciplina de contas em custódia (escrow), divulgações e resolução de reclamações continuam a moldar os prazos das incorporadoras e a confiança dos compradores nos principais estados por meio de suas respectivas autoridades (por exemplo, TN-RERA, Kerala RERA e West Bengal RERA).

Em relação à conformidade de construção e sustentabilidade, os padrões estão se tornando mais rígidos e codificados para ativos residenciais. O Bureau of Indian Standards substituiu o National Building Code 2016 pelo SP 7: 2026 (National Building Construction Standards 2026), em vigor a partir de 30 de abril de 2026, exigindo que as práticas de projeto, segurança e execução se alinhem com a estrutura atualizada. Paralelamente, o Eco Niwas Samhita 2024 do Bureau of Energy Efficiency aplica disposições de eficiência energética a projetos residenciais maiores (carga conectada mínima de 100 kW ou demanda contratada de 120 kVA), reforçando a transição rumo a um desempenho mensurável e à entrega certificada de casas verdes, juntamente com a adoção estadual de regulamentações de construção padronizadas (SP 73:2023).

Análise da cadeia de valor

A cadeia de valor do setor imobiliário residencial na Índia abrange a identificação e agregação de terrenos (compra direta, acordos de desenvolvimento conjunto ou reurbanização), aprovações estatutárias e registro na RERA, projeto e engenharia, aquisição de materiais e mão de obra, execução da construção, vendas e parceiros de canal, financiamento e originação de hipotecas, entrega e gestão de instalações ou de propriedades pós-entrega. As incorporadoras estão no centro desse processo, coordenando empreiteiros e consultores especializados, enquanto investidores institucionais e capital estruturado influenciam cada vez mais o faseamento dos projetos, a governança e os requisitos de relatórios.

A capacidade de execução e a volatilidade dos custos de insumos são fricções recorrentes em toda a cadeia. As incorporadoras estão recorrendo cada vez mais a grandes empreiteiros e parceiros de nível EPC para proteger os cronogramas de entrega em meio à escassez de mão de obra e à demanda concorrente de infraestrutura. Um exemplo visível é a Godrej Properties, que concedeu um grande contrato de construção (INR 1.100 crore) à Tata Projects para projetos residenciais de luxo em Gurugram, o que aponta para a crescente importância da capacidade de construção assegurada na cadeia de entrega. O fornecimento de materiais é outra alavanca de pressão, com restrições de oferta e volatilidade de preços relatadas em itens como aço e produtos de serviços de construção, em meio a interrupções ligadas ao Golfo no início de 2026. As discussões do setor também continuam a citar a estrutura do GST e o Crédito Fiscal de Insumo (Input Tax Credit) limitado em projetos residenciais como um acréscimo de custo que se reflete na economia de aquisições e nas estratégias de precificação das incorporadoras.

Cenário Competitivo

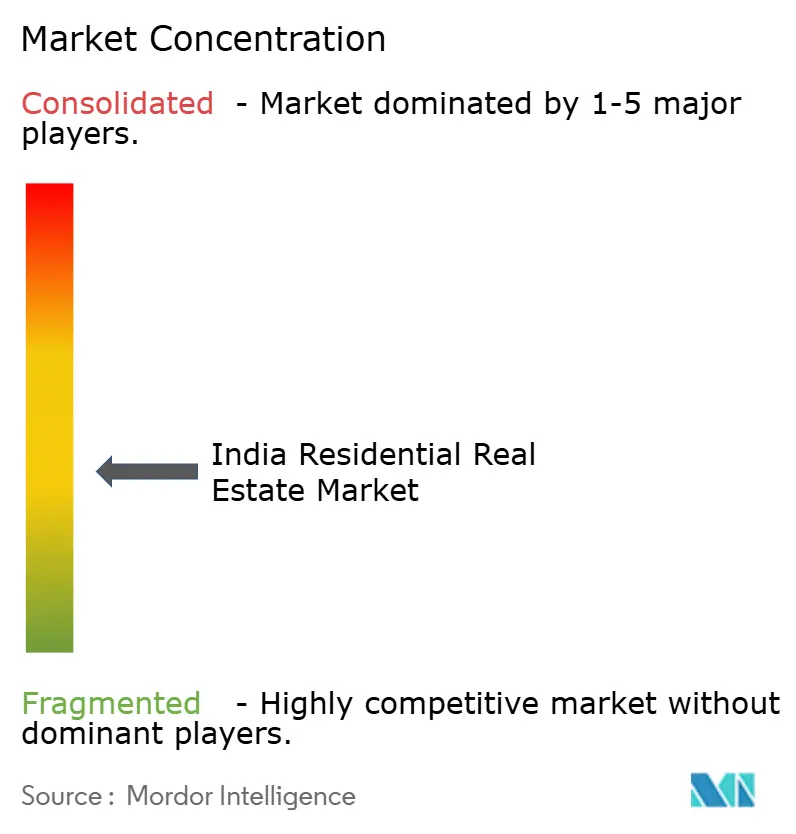

Os 10 maiores incorporadores capturaram apenas 18% das vendas nacionais de unidades no exercício fiscal de 2025, evidenciando um setor fragmentado onde especialistas regionais e construtores não organizados ainda dominam. Marcas como DLF, Godrej Properties, Prestige, Macrotech e Brigade alavancam capital institucional e certificações ecológicas para conquistar terrenos em áreas centrais das cidades, viabilizando prêmios de preço de 8-12% em formatos de luxo. Empresas de médio porte como Casagrand e Total Environment dependem de bancos de terrenos locais, mas sentem uma pressão maior dos crescentes custos de ESG e da inflação das taxas de mão de obra. O framework BRSR 2.0 da SEBI aumenta os encargos de relatórios, mas melhora a confiança dos compradores, favorecendo os players de maior escala em detrimento dos menores.

O capital institucional remodela os balanços patrimoniais. O GIC de Singapura investiu USD 504 milhões ao lado da DLF para um projeto de luxo em Gurugram em fevereiro de 2025, demonstrando o apetite estrangeiro por empreendimentos de destaque. As plataformas de propriedade fracionada Strata, PropShare e hBits reuniram USD 300 milhões em 2024-25, reduzindo as barreiras de entrada e comprimindo os prazos de patrimônio dos incorporadores. As diretrizes de SM-REIT prometem USD 1,2 bilhão em nova liquidez até 2027, potencialmente oferecendo aos construtores de médio porte alternativas à dívida privada de alto custo. Os primeiros adotantes de tecnologia, como Godrej e Macrotech, utilizam tours virtuais e pontuação de leads baseada em inteligência artificial para reduzir os ciclos de vendas em até 20%, estabelecendo benchmarks que os concorrentes devem seguir.

A adoção de certificações ecológicas permanece uma oportunidade. O portfólio residencial de 412 milhões de pés quadrados do IGBC representa menos de 15% dos novos lançamentos anuais, mas os benefícios fiscais do Orçamento da União levaram Prestige, Oberoi Realty e Kolte-Patil a acelerar as classificações Platinum. A crescente conscientização dos compradores sobre as economias nos custos operacionais pode ampliar a demanda por estoque certificado. À medida que os gastos com conformidade, a escassez de terrenos e as expectativas dos clientes convergem, a participação de mercado deve se concentrar em entidades transparentes e bem capitalizadas, remodelando gradualmente o panorama competitivo do mercado imobiliário residencial da Índia.

Líderes do Setor Imobiliário Residencial da Índia

Godrej Properties

Prestige Estate

DLF

Phoenix Mills

L&T Realty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A habitação acessível e a oferta formal de aluguel continuam sendo as áreas em branco mais apoiadas por políticas públicas, com o PMAY-U 2.0 fornecendo uma estrutura operacional de curto prazo para apoio à entrega e ao financiamento. Em maio de 2026, o MoHUA divulgou diretrizes operacionais para o PMAY-U 2.0 para apoiar um crore de famílias urbanas pobres e de classe média até 2029, e o programa inclui explicitamente modelos de Habitação de Aluguel Acessível que utilizam tanto a conversão de estoque governamental não utilizado quanto novas construções públicas ou privadas. Isso oferece a incorporadoras, empreiteiros e gestores de ativos um caminho mais claro para construir pipelines repetíveis em faixas de preço abaixo de USD 60.000 e em formatos de aluguel gerenciados institucionalmente, particularmente onde o financiamento de conclusão no estilo SWAMIH e a fiscalização da RERA melhoram a credibilidade da entrega.

A padronização regulatória e a adoção digital também criam vias de oportunidade para incorporadoras e prestadores de serviços diferenciados. A transição do BIS para o SP 7: 2026 (em vigor a partir de 30 de abril de 2026) eleva o padrão para práticas de projeto e construção em conformidade, favorecendo empresas com sistemas mais fortes de engenharia, documentação e qualidade. Em relação à transformação de processos, a adoção do BIM para projetos de construção indianos acima de INR 50 crore permanece baixa (12,3% no primeiro trimestre de 2026), deixando espaço para ciclos mais rápidos de planejamento até o lançamento e melhor monitoramento da construção à medida que a adoção aumenta. As discussões políticas e legislativas também apontam para mais atividade de reforma, incluindo um projeto de lei de apartamentos (Apartment Bill) apresentado em julho de 2026, após uma demanda de longa data, que apoia estruturas de governança mais claras para apartamentos e pode melhorar a confiança nas transações em comunidades de grande formato e múltiplos proprietários.

Desenvolvimentos recentes do setor

- Junho de 2026: a Godrej Properties vendeu mais de 1.000 apartamentos no recém-lançado projeto Godrej Vanantara em Bengaluru, gerando mais de INR 2.000 crore na semana de lançamento. A escala de absorção mostra a profundidade da demanda por comunidades de apartamentos bem localizadas e de marca, mesmo enquanto as incorporadoras lidam com capacidade de construção e requisitos de conformidade. O forte desempenho no lançamento também apoia a visibilidade do fluxo de caixa interno, permitindo uma execução mais rápida das fases e a monetização subsequente de terrenos.

- Maio de 2026: a Godrej Properties fez parceria com a Tata Projects para a construção de núcleo e envoltória (core and shell) de três projetos residenciais de luxo ao longo da Golf Course Road, em Gurugram, com um valor de contrato de cerca de INR 1.100 crore. O acordo fortalece a garantia de entrega para estoque premium, onde os prazos e a qualidade do acabamento podem influenciar diretamente a precificação e a confiança do comprador. Também reflete uma mudança mais ampla em direção a parcerias baseadas em capacidade para reduzir riscos de execução em meio à volatilidade de mão de obra e materiais.

- Fevereiro de 2025: a DLF e a GIC formaram uma joint venture para um projeto de luxo de USD 504 milhões na Golf Course Road de Gurugram. A transação destacou o papel do capital institucional estrangeiro na expansão de desenvolvimentos residenciais de destaque e na definição de padrões de governança de projetos. Também apontou para o apetite contínuo por micromercados privilegiados, onde a escassez de terrenos e o posicionamento liderado por marca sustentam tíquetes médios mais altos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este dimensionamento, o mercado abrange o valor de transação gerado pela atividade habitacional residencial na Índia, incluindo vendas de imóveis novos, transações de revenda e locação residencial para uso pessoal, contabilizados dentro de zonas residenciais legais.

Exclusões de escopo: excluímos habitações informais autoconstruídas e investimentos residenciais em segundas residências localizados fora da Índia.

Visão geral da segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas em Terreno Próprio

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Modalidade de Venda

- Primário (Imóvel Novo)

- Secundário (Revenda de Imóvel Existente)

- Por Geografia

- Bengaluru

- Mumbai

- Delhi-NCR

- Hyderabad

- Pune

- Chennai

- Ahmedabad

- Kolkata

- Restante da Índia

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os parâmetros do mercado e construir premissas iniciais que podem ser verificadas posteriormente em entrevistas. Baseamo-nos em fontes públicas como comunicados do Ministério de Habitação e Assuntos Urbanos, publicações do National Statistical Office, dados do Reserve Bank of India sobre crédito habitacional e taxas de juros, e indicadores do National Housing Bank ou de financiamento habitacional relacionados (quando disponíveis).

Além disso, revisamos fontes como portais estaduais da RERA e volumes de registro, atualizações de autoridades de desenvolvimento urbano, registros de empresas listadas e apresentações a investidores, e cobertura de imprensa respeitável sobre lançamentos, absorção e movimento de preços. Em alguns casos, assinaturas pagas para dados financeiros de empresas e notícias foram usadas para reduzir lacunas nas receitas das incorporadoras e para verificar a consistência de saltos incomuns. Esses exemplos são apenas ilustrativos, e outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar o que as fontes documentais não conseguem explicar totalmente, especialmente a combinação entre vendas primárias e revenda, a progressão típica de preços nas principais cidades e a parcela de transações que chegam à conclusão registrada. Conversamos com uma variedade de incorporadoras, corretores, profissionais de financiamento habitacional e consultores de projetos em grandes metrópoles e mercados de nível 2 em rápido crescimento. As informações ajudaram a refinar as premissas sobre os fatores de demanda e o momento das transações.

Como alguns pontos de dados podem parecer coerentes no papel, mas se comportar de forma diferente na prática, verificações de acompanhamento foram feitas quando os resultados do modelo não estavam alinhados com a absorção local, a disponibilidade de financiamento ou mudanças de política.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 14% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 17% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma reconstrução do conjunto de demanda de cima para baixo (top-down), na qual a formação de domicílios, a urbanização, as tendências de desembolso de hipotecas e as transações residenciais registradas foram traduzidas em um valor implícito de atividade por localização e faixa de preço. Para manter os totais realistas, os resultados foram então corroborados com aproximações seletivas de baixo para cima (bottom-up), como contagens de unidades amostradas em grandes lançamentos de projetos, padrões de absorção observados e uma verificação de preço médio de venda (ASP) x volume para as principais cidades.

As entradas mais relevantes neste mercado incluíram índices de preços residenciais e movimento do tamanho médio do tíquete, novos lançamentos e taxas de absorção, crescimento do crédito habitacional e direção das taxas de juros, a combinação entre estoque pronto para morar e em construção, e o ritmo de registros visível por meio de canais oficiais. A previsão baseou-se em análise de cenários apoiada por opiniões de especialistas, já que ciclos de taxas, ações políticas e mudanças na acessibilidade podem alterar rapidamente os prazos de compra. Onde as verificações bottom-up tinham cobertura ausente para cidades menores, usamos proxies de população e renda para escalar, e depois ajustamos com base no feedback das entrevistas.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas verificações para que o modelo não dependesse de um único indicador. Comparamos os resultados com sinais independentes, como crescimento de hipotecas, tendências de registro e movimento relatado de lançamentos e absorção, e depois revisamos quaisquer grandes variações cidade por cidade antes da aprovação final.

Se uma mudança acentuada fosse observada, como um salto repentino de preço ou uma fase de aperto de crédito, recontatamos as fontes para confirmar se se tratava de um efeito temporário ou de uma mudança real. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Antes da entrega, um analista realiza uma revisão final para garantir que as publicações públicas mais recentes e os sinais de mercado estejam refletidos.

Comparação do tamanho do mercado imobiliário residencial da Índia da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para o setor imobiliário residencial da Índia podem variar amplamente, e isso geralmente decorre do que está sendo contabilizado e da rapidez com que as premissas são atualizadas. As diferenças também surgem quando alguns estudos misturam a atividade de construção habitacional com o valor das transações imobiliárias, ou quando usam um crescimento agressivo de preços de longo prazo sem verificar a acessibilidade e o crédito.

As habitações informais autoconstruídas estão fora do escopo da Mordor Intelligence, e essa única exclusão pode alterar significativamente os totais na Índia, onde o estoque habitacional não organizado é grande e acompanhado de forma desigual. Outra lacuna comum é que algumas estimativas parecem tratar o mercado como um valor de estoque de todas as residências, em vez de um fluxo de vendas e atividade de locação em um ano, o que pode inflar o número em ordens de magnitude. O momento da taxa de câmbio e se a revenda e a locação estão incluídas também criam dispersão visível entre os números publicados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 403,46 bilhões (2025) | |

| Consultoria Global A | USD 36,02 trilhões (2024) | O valor está mais próximo de uma visão de estoque total de ativos habitacionais, que pode combinar o valor acumulado de imóveis com o valor de transações anuais, superestimando assim o tamanho de mercado anual. |

| Editora do Setor B | USD 293,37 bilhões (2024) | Frequentemente delimitado como um conjunto de receita habitacional com cobertura de transações mais restrita e tratamento de ano-base diferente, o que pode subestimar o valor de revenda e locação e aplicar premissas de crescimento mais rápidas. |

Em conjunto, a comparação mostra principalmente que o escopo e a unidade de medida importam mais do que pequenos ajustes de modelagem. Quando o mercado é tratado como atividade residencial anual e verificado em relação a sinais de financiamento, registro e absorção, o resultado permanece mais fácil de explicar e de reproduzir com os mesmos insumos ano após ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado imobiliário residencial da Índia em 2026?

O tamanho do mercado imobiliário residencial da Índia é de USD 438,54 bilhões em 2026 e tem projeção de atingir USD 702,43 bilhões até 2031.

Qual cidade tem expectativa de crescimento mais rápido até 2031?

Hyderabad lidera com uma CAGR prevista de 10,76%, sustentada pela forte absorção de escritórios e pela expansão do setor farmacêutico.

Quais políticas apoiam a demanda por habitação acessível?

O PMAY-U 2.0, lançado em setembro de 2024, tem como meta 1 crore de unidades urbanas adicionais e oferece subsídios de juros de até USD 3.200 para compradores elegíveis.

Como os incentivos para habitações ecológicas estão influenciando os novos lançamentos?

O Orçamento da União 2025 introduziu uma dedução adicional de juros de USD 1.800 para habitações ecológicas certificadas, impulsionando 87 projetos com certificação IGBC apenas no primeiro trimestre de 2026.

Página atualizada pela última vez em: