Tamanho e Participação do Mercado de Design de Interiores da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Design de Interiores da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de design de interiores da Arábia Saudita em 2026 é estimado em USD 4,04 bilhões, crescendo a partir do valor de 2025 de USD 3,87 bilhões, com projeções para 2031 indicando USD 4,99 bilhões, crescendo a uma CAGR de 4,32% no período de 2026 a 2031. A trajetória robusta é sustentada pelo pipeline de gigaprojetos da Visão 2030, um recorde no pipeline hoteleiro de 362.000 quartos e crescimento sustentado em reformas residenciais de varejo e alto padrão. Os promotores de hospitalidade antecipam a aquisição de materiais para atender aos padrões de luxo, enquanto os proprietários de espaços de varejo apostam em conceitos imersivos de "economia de experiência" que elevam a complexidade dos interiores e o potencial de honorários. As reformas hipotecárias ampliam a base de proprietários endereçáveis, e ferramentas digitais de design como BIM e VR reduzem os prazos de entrega, permitindo que empresas com forte adoção capturem grandes contratos multissite. Enquanto isso, a volatilidade dos custos de importação e a escassez de mão de obra qualificada continuam sendo obstáculos que favorecem estúdios de design financeiramente resilientes e orientados para a tecnologia.

Principais Conclusões do Relatório

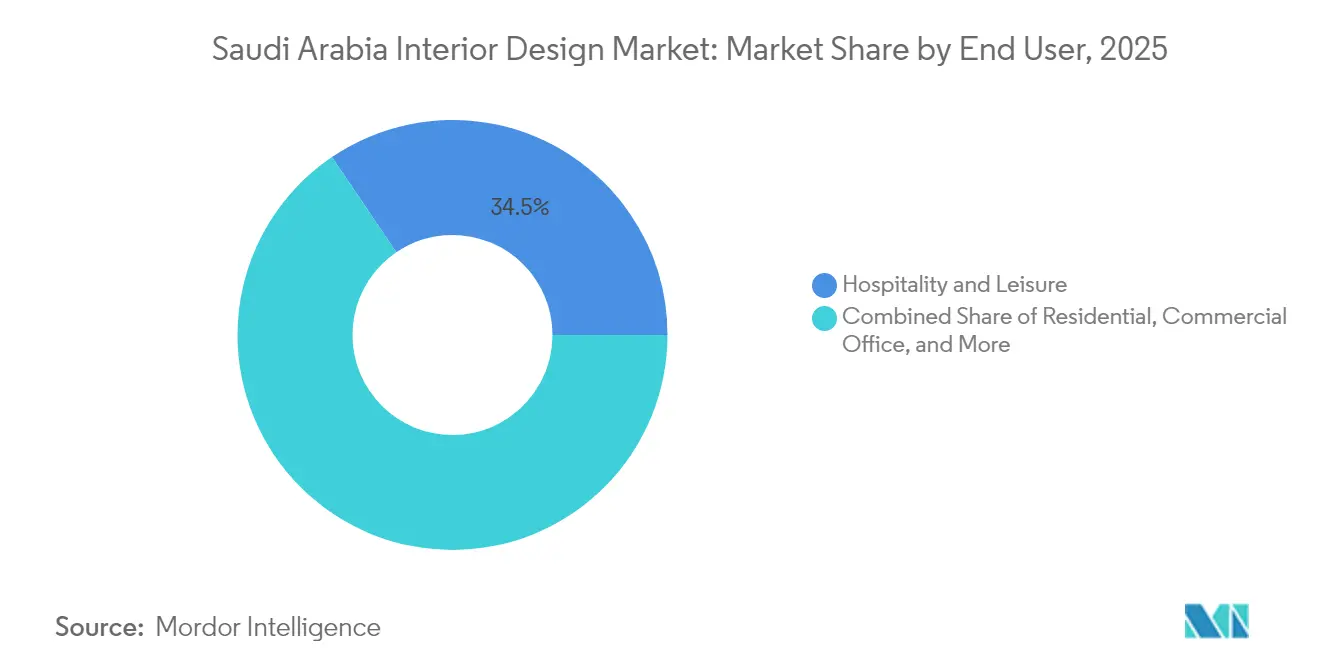

- Por usuário final, Hospitalidade e Lazer lideraram com 34,48% de participação na receita em 2025, enquanto Varejo e A&B está se expandindo a uma CAGR de 4,76% até 2031.

- Por tipo de projeto, Nova Construção capturou 60,78% de participação no tamanho do mercado de design de interiores da Arábia Saudita em 2025, enquanto Reforma e Remodelação está projetada para crescer a uma CAGR de 4,94% até 2031.

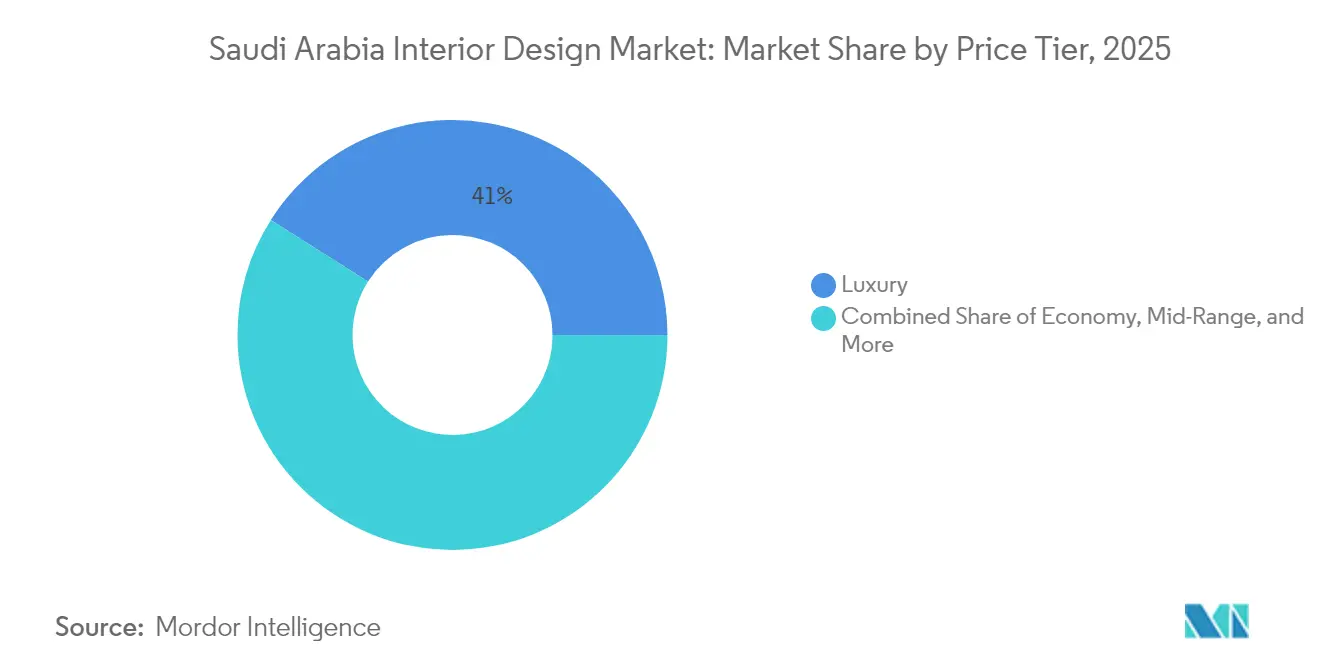

- Por faixa de preço, Luxo comandou 41,02% da participação no mercado de design de interiores da Arábia Saudita em 2025, e Ultra-Luxo está previsto para crescer mais rapidamente, a 5,56% até 2031.

- Por geografia, a Região Metropolitana de Riade respondeu por 37,76% da atividade em 2025, enquanto o corredor de Medina e Noroeste NEOM está avançando a uma CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Design de Interiores da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de gigaprojetos da Visão 2030 acelera interiores comerciais e de hospitalidade | +1.8% | Nacional, com concentração no corredor NEOM, Riade, Mar Vermelho | Longo prazo (≥ 4 anos) |

| Recorde no pipeline hoteleiro (~320 mil quartos até 2030) impulsionando a demanda por FF&E | +1.2% | Nacional, com ênfase na Região Metropolitana de Riade, Província de Meca | Médio prazo (2-4 anos) |

| "Economia de experiência" no varejo impulsionando instalações em centros comerciais e A&B | +0.8% | Região Metropolitana de Riade, Província Oriental, Província de Meca | Curto prazo (≤ 2 anos) |

| Reformas hipotecárias residenciais desbloqueando reformas residenciais de médio e alto padrão | +0.6% | Nacional, com ganhos iniciais em Riade, Jidá, Dammam | Médio prazo (2-4 anos) |

| Mandatos de localização estimulando o crescimento de empreiteiros de instalações sauditas | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Ferramentas digitais de design (BIM, VR) reduzindo prazos de entrega e conquistando clientes | + 0.3% | Nacional, com adoção inicial nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O pipeline de gigaprojetos da Visão 2030 acelera os interiores comerciais e de hospitalidade

A Visão 2030 aloca cerca de USD 1,6 trilhão para a construção, catalisando uma demanda sem precedentes por escopos de interiores de grande escala em resorts, espaços culturais e distritos de uso misto[1]Timber Design & Technology, "Vision 2030 Boosts Construction Demand," timberdesignandtechnology.com.. A fábrica de inteligência artificial DataVolt de USD 5 bilhões da NEOM e os gastos de automação de SAR 1,3 bilhão da Samsung C&T ilustram a combinação de manufatura avançada com acabamentos premium[2]EqualOcean, "Samsung C&T Invests SAR 1.3 Billion in NEOM Automation," equalocean.com. Os 12 eco-resorts de luxo da Red Sea Global, todos operando com energia renovável, obrigam os designers a integrar soluções de carbono líquido zero sem sacrificar a estética cinco estrelas. O Complexo de Artes Reais de 400.000 m² do King Salman Park, mais 16 hotéis, estende as oportunidades de interiores bem para a próxima década. Em conjunto, esses projetos permitem que as empresas escalem equipes especializadas em hospitalidade de ultra-luxo, entretenimento temático e design regenerativo.

Recorde no pipeline hoteleiro impulsionando a demanda por FF&E

A meta de 362.000 quartos do país até 2030 representa USD 110 bilhões em desembolsos de capital e um correspondente aumento nos pedidos de móveis, acessórios e equipamentos. A Four Seasons irá operar cinco propriedades sauditas, incluindo o resort de bem-estar de 220 quartos da AMAALA com 26 residências de marca, reforçando a orientação premium. O agrupamento geográfico em Riade e o emergente corredor NEOM permitem que os centros de aquisição agilizem a logística em projetos simultâneos. Apenas a Fase Um da AMAALA adiciona 2.000 quartos em 12 resorts, sustentando contratos de instalação de alto volume que recompensam empresas hábeis em engenharia de valor para especificações de luxo. A conformidade com as regras de conservação de energia da SBC 601 diferencia ainda mais os estúdios de design capazes de integrar soluções de instalações mecânicas, elétricas e hidráulicas eficientes sem comprometer a experiência dos hóspedes.

A "economia de experiência" no varejo impulsionando instalações em centros comerciais e em Alimentos e Bebidas

O protótipo de centro comercial imersivo The Avenues Riyadh, de USD 1,2 bilhão, sinaliza a mudança do varejo de commodities para destinos experienciais que combinam gastronomia, entretenimento e cultura. Os promotores encomissam extensas soluções de orientação, paredes de mídia interativa e zonas flexíveis que evoluem com o comportamento do consumidor em rápida mudança. O Downtown Design Riyadh, estreando em maio de 2025, posiciona o Reino como um polo de fornecimento de produtos de interiores premium, conectando marcas globais a projetos locais. Os interiores de varejo exigem SAR 13.000 a 19.000 por m² para restaurantes de alto padrão, preservando as margens das empresas de design mesmo em meio à inflação dos custos de materiais. A CAGR de 4,98% do segmento depende do apetite dos consumidores mais jovens por espaços sociais e instagramáveis que combinam tecnologia, narrativa e acabamentos de nível hoteleiro.

Reformas hipotecárias residenciais desbloqueando reformas de médio e alto padrão

Os empréstimos hipotecários atingiram SAR 10,06 bilhões em novembro de 2024, com o financiamento de apartamentos crescendo 60,6% em relação ao ano anterior, ampliando o conjunto de clientes de reforma. Empréstimos subsidiados a juros de 3,5% a 4,5% e relações empréstimo-valor de 90% visam a 70% de propriedade residencial nacional até 2030. Os preços de vilas de luxo de SAR 7.500 a 10.000 por m² nos principais distritos de Riade proporcionam orçamentos generosos para interiores, especialmente quando os promotores repassam 70% a 80% dos aumentos de custos de construção aos compradores. As reformas de propriedade estrangeira ampliam ainda mais a demanda, atraindo capital do GCC mais amplo e da Europa para bairros de prestígio. A valorização concentrada dos preços no Norte de Riade promove estúdios de design focados em bairros que otimizam o fornecimento e a implantação da força de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada em instalações de interiores avançadas e software | -0.9% | Nacional, com impacto agudo em Riade, corredor NEOM | Médio prazo (2-4 anos) |

| Atrasos no ciclo de pagamento em projetos públicos/megaprojetos | -0.7% | Nacional, com concentração em gigaprojetos | Curto prazo (≤ 2 anos) |

| Custos de materiais premium dependentes de importação e volatilidade cambial | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Rígidas cotas de saudização elevando a base de custos operacionais | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de mão de obra qualificada em instalações de interiores avançadas e software

As cotas de saudização de 30% para empresas de engenharia entraram em vigor em julho de 2024, intensificando a busca por talentos localmente qualificados[3]Cercli, "Saudization Rules for Engineering Firms," cercli.com. . Os empregadores incorrem agora em obrigações de plano de formação independentemente do porte, conforme as emendas à Lei Trabalhista de 2025, elevando os custos de conformidade[4]Clyde & Co, "2025 Saudi Labor Law Amendments," clydeco.com. A adoção de BIM e VR confere às empresas com domínio digital, como o Nesma Group, vantagem competitiva por meio de coordenação sem conflitos e fabricação modular. Por outro lado, os estúdios sem profundidade digital enfrentam atrasos em projetos, estouros de custos e pontuações de qualificação reduzidas em licitações de gigaprojetos. As restrições de visto para especialistas estrangeiros agravam o gargalo nos ofícios artesanais críticos para instalações de ultra-luxo.

Atrasos no ciclo de pagamento em projetos públicos e megaprojetos

Cerca de 31,6% dos trabalhos de construção saudita encontraram disputas de pagamento em 2024, prejudicando o fluxo de caixa dos empreiteiros. A NEOM documentou atrasos nos reembolsos a fornecedores, enquanto a proibição do Código Civil sobre juros impede a compensação por atraso de pagamento. Um estudo revisado por pares da MDPI validou o atraso de pagamento como um risco sistêmico ao cumprimento de cronogramas e à solvência das empresas. As empresas de design de interiores precisam financiar compromissos iniciais consideráveis com materiais e mão de obra especializada antes do faturamento por marco. Como resultado, as empresas com capital robusto ganham participação, e as boutiques de nicho passam cada vez mais a fazer parcerias com ou são adquiridas por grupos maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: A Dominância da Hospitalidade Impulsiona o Posicionamento Premium

Hospitalidade e Lazer controlou 34,48% do mercado de design de interiores da Arábia Saudita em 2025, espelhando o impulso de diversificação do turismo do Reino. Operadores cinco estrelas como Four Seasons, Mandarin Oriental e Rosewood se alinham para ancorar gigaprojetos, consolidando estruturas de design multipropriedade que abrangem quartos de hóspedes, residências de marca e centros holísticos de bem-estar. Varejo e A&B, escalando a uma CAGR de 4,76%, beneficia-se do foco dos promotores de centros comerciais em distritos gastronômicos imersivos que borram a fronteira entre gastronomia e entretenimento. Os escritórios comerciais acompanham as ambições de serviços financeiros da Visão 2030, enquanto os interiores de saúde acompanham o crescimento demográfico e os fluxos de turismo médico. Instalações industriais, logísticas e educacionais no grupo "Outros" avançam os mandatos de modernização, oferecendo fluxos de trabalho estáveis e baseados em especificações.

As empresas de design especializadas em hospitalidade garantem descontos mais profundos de fornecedores e pacotes padronizados de FF&E que aceleram a entrega em programas de múltiplas fases. Os especialistas em instalações de varejo co-criam soluções de orientação e pontos de contato experienciais com marcas internacionais de estilo de vida que buscam tração regional. Os ocupantes corporativos adicionam centros colaborativos que refletem as preferências de trabalho híbrido, gerando demanda por zoneamento acústico, mobiliário modular e acentos biofílicos. Os interiores de saúde se voltam para layouts centrados no paciente que combinam protocolos de controle de infecção com comodidades semelhantes a hotéis para atrair clientela estrangeira. Os projetos industriais e educacionais adotam materiais duráveis e de baixa manutenção, gerando pedidos previsíveis e baseados em volume que equilibram portfólios com peso em hospitalidade de ultra-luxo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Projeto: Liderança em Nova Construção com Aceleração da Reforma

Nova Construção respondeu por 60,78% do mercado de design de interiores da Arábia Saudita em 2025, impulsionada por gigaprojetos como NEOM, Red Sea Global e Qiddiya. Esses agrupamentos de planeamento mestre comprimem décadas de construção em cronogramas audaciosos, tornando as parcerias de design-construção de ponta a ponta mais comuns. As demandas de metragem quadrada massiva permitem que as empresas de interiores garantam aquisições em massa, otimizem a logística e experimentem com montagens modulares que mitigam restrições do canteiro. No entanto, Reforma e Remodelação, embora menor hoje, crescerá a uma CAGR de 4,94%, sustentada por booms de crédito hipotecário, relaxamento da propriedade estrangeira e crescente reposicionamento de ativos entre propriedades comerciais envelhecidas. A participação da reforma também se beneficia das atualizações de convergência da SBC que desencadeiam retrofits para eficiência energética, acessibilidade e prontidão para edifícios inteligentes.

Os empreiteiros de reforma se destacam no faseamento do trabalho em torno de instalações ocupadas, aproveitando turnos noturnos e elementos pré-fabricados para limitar o tempo de inatividade. Os promotores alocam orçamentos de retrofit para renovar áreas públicas, introduzir quiosques de check-in digital e expandir lounges de coworking que monetizam espaços subutilizados. Os proprietários de alto patrimônio líquido investem em cozinhas de extensão, banheiros de spa e roupeiros walk-in que elevam as valorizações das propriedades. Os proprietários comerciais reformam para conquistar inquilinos conscientes com critérios ESG, priorizando iluminação LED, materiais com baixo teor de compostos orgânicos voláteis e controles de sistemas de climatização acionados por sensores. A dualidade de grandiosidade em campo aberto e agilidade em campo construído posiciona as empresas de design diversificadas para suavizar os ciclos de receita ao longo das oscilações das taxas de juro.

Por Faixa de Preço: Liderança do Luxo com Emergência do Ultra-Luxo

Os interiores de luxo detinham 41,02% de participação em 2025, refletindo tanto o poder de compra local quanto o status do país como destino de visitantes de alto perfil. Os acabamentos incluem mármores importados, acessórios de bronze sob medida e marcenaria artesanal que elevam os orçamentos dos projetos bem acima das médias regionais. O Ultra-Luxo, previsto para crescer 5,56% ao ano, tem como alvo clientes UHNW por meio dos enclaves Magna e Sindalah da NEOM, dos retiros de bem-estar da AMAALA e de palácios reais reaproveitados. As faixas Econômica e Intermediária atendem à expansão habitacional da classe média, hotéis de construção industrial e instalações do setor público que priorizam durabilidade em detrimento do opulência. A divisão por faixa de preço permite que as empresas recalibrem a alocação de recursos, desde quartos modulares com engenharia de custos até suítes couture únicas revestidas de estuque saudita trabalhado à mão.

O Ultra-Luxo exige suítes de hospitalidade com circuitos de spa dedicados, elevadores de vidro panorâmicos e instalações de arte imersivas impulsionadas por mapeamento de projeção avançado. O Luxo permanece um impulsionador de volume em hotéis de aeroporto, residências de marca e sedes corporativas que transmitem status sem beirar a extravagância. Os projetos de nível Intermediário aproveitam protótipos de marcas padrão globais adaptados a referências culturais locais, oferecendo pipelines estáveis ideais para empreiteiros de médio porte. Os interiores Econômicos maximizam a fabricação fora do canteiro para reduzir a mão de obra in loco, tornando-os atrativos para estratégias de velocidade de entrada no mercado em cidades secundárias. As estratégias de fornecimento de materiais se bifurcam: as regras de conteúdo local elevam a produção de pedreiras domésticas para pedras, enquanto os proprietários de ultra-luxo ainda importam raros painéis de Calacatta italiano e Lapis Lazuli francês.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Região Metropolitana de Riade registrou 37,76% de participação no mercado de design de interiores da Arábia Saudita em 2025, dinamizada por SAR 75 bilhões de desembolsos de infraestrutura vinculados à EXPO 2030. O coração verde do King Salman Park abriga 16 hotéis, galerias e uma casa de ópera, consolidando a demanda cultural de longo prazo. O segmento residencial de luxo da capital cresceu 10,7% em 2024, levando estúdios boutique a estabelecer micro-escritórios no Norte de Riade para supervisão de obra mais ágil. A expansão de USD 7,2 bilhões do Aeroporto Internacional Rei Salman visa a 120 milhões de passageiros anuais, desencadeando redesigns de interiores de terminais alinhados com viagens biométricas sem fricção. Grandes projetos de uso misto, como o precinto patrimonial de Diriyah Gate, exigem a integração meticulosa de motivos Najdi em cenários de hospitalidade modernos.

A Província de Meca, englobando Jidá e Meca, impulsiona-se por um duplo motor de turismo religioso e desenvolvimentos de lazer no Mar Vermelho. As obras retomadas da Jeddah Tower envolvem SR 712 milhões de novos investimentos estruturais, revivendo pacotes de interiores super-altos para decks de observação e lounges VIP. A Bienal de Arte Islâmica de 2025 exibiu musallas modulares à base de tâmaras, sinalizando o potencial de materiais regionais sustentáveis em interiores convencionais. Os resorts costeiros apresentam demanda por paletas inspiradas em corais que respeitam as diretrizes ambientais enquanto cativam mergulhadores e entusiastas de iatismo abastados. Dammam, centrada na logística, acelera as instalações de escritórios industriais ao lado de acomodações para funcionários que cumprem as normas aprimoradas de bem-estar dos trabalhadores.

Medina e o corredor Noroeste da NEOM representam o agrupamento de crescimento mais rápido, a uma CAGR de 5,12%, amplificado pela instalação DataVolt de USD 5 bilhões e pelo polo de automação da Samsung C&T. O resort Shebara da NEOM apresenta vilas flutuantes com decks de observação subaquáticos transparentes, levando os designers a combinar engenharia de grau marítimo com luxo cinco estrelas. O conceito de arranha-céu invertido do Aquellum adiciona atracadouros de iate subterrâneos e arcadas de varejo em pontes aéreas, gerando novas soluções de iluminação e ventilação. O desenvolvimento do patrimônio de Medina se alinha com o turismo de fé, exigindo restauração respeitosa que una caligrafia islâmica com controles de edifícios inteligentes para gestão de multidões. O programa "Turismo de Verão" do sul de Asir e os projetos costeiros do norte de Tabuk estendem a demanda de interiores para micromercados emergentes.

Panorama Competitivo

Estúdios internacionais como HKS, Foster + Partners e Wilson Associates competem ao lado de campeões domésticos como Dar Al Riyadh e Godwin Austen Johnson, criando um mercado de design de interiores da Arábia Saudita moderadamente fragmentado. As empresas se diferenciam pelo domínio dos códigos de construção sauditas, pelo histórico em gigaprojetos e pela capacidade de absorver longos ciclos de pagamento sem comprometer a qualidade. A liderança em design digital importa; o BIM modular com MEP do Nesma Group contribui para instalações sem conflitos que reduzem semanas dos cronogramas. As credenciais de sustentabilidade também comandam prêmios, pois a Red Sea Global exige LEED Gold ou superior para interiores de hospitalidade. Enquanto isso, as cotas de saudização remodelam as estratégias de capital humano, incentivando joint ventures que combinam inteligência de design estrangeiro com execução saudita no terreno.

Conglomerados com caixa robusto adquirem cada vez mais estúdios boutique para garantir habilidades de nicho em ultra-luxo, bem-estar ou restauração cultural. Marcas estrangeiras fazem parcerias com empreiteiros locais de instalações para navegar nos regulamentos de aquisição e requisitos de documentação em árabe. Os consórcios de aquisição melhoram a cobertura cambial para materiais premium importados, mitigando picos de custos que subiram 6% a 8% anualmente entre 2024 e 2025. A integração da cadeia de valor — desde o design conceitual até a fabricação de móveis — surge como uma proteção contra a incerteza do fornecimento, ilustrada pela nova planta de marcenaria do Al-Mismari Group em Riade. Em geral, escala, tecnologia e fluência regulatória superam os lances de menor preço como fatores decisivos na adjudicação de licitações.

Oportunidades em espaços inexplorados surgem no retrofit de sítios patrimoniais para hospitalidade boutique, na incorporação de elementos biofílicos em escritórios em arranha-céus e na implantação de materiais de economia circular, como divisórias de alumínio reciclado. Investidores institucionais com consciência ESG buscam parceiros de design capazes de quantificar as economias de carbono incorporado e rastrear a proveniência dos materiais. A ascensão das residências de marca vinculadas a operadores hoteleiros borra a fronteira residencial-hospitalidade, aprofundando a integração de interiores de comodidades estilo concierge em unidades privadas. A gestão do risco de pagamento continua sendo vital; entidades maiores negociam adiantamentos baseados em marcos ou microcertificações para sustentar o fluxo de caixa. Espera-se que a participação de mercado se incline para as empresas que casam autenticidade cultural com eficiência moderna ao longo do próximo ciclo de investimentos.

Líderes do Setor de Design de Interiores da Arábia Saudita

Dar Al Riyadh

Havelock One Interiors

Depa Interiors Saudi

AMAQ Interiors

A&T Group Interiors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Arábia Saudita emitiu um novo Regulamento Técnico da SASO para Equipamentos de Proteção Individual, exigindo rotulagem em árabe e manutenção de arquivo técnico por 10 anos para todos os EPIs utilizados em projetos de construção e instalações de interiores.

- Maio de 2025: O Downtown Design Riyadh lançou sua primeira feira de design no Distrito JAX em Diriyah em parceria com a Comissão de Arquitetura e Design, conectando marcas globais ao expandido mercado de design de interiores da Arábia Saudita.

- Abril de 2025: A Red Sea Global e a Four Seasons anunciaram o Four Seasons Resort and Residences AMAALA at Triple Bay, composto por 220 quartos e 26 vilas de marca que exigem pacotes de interiores de ultra-luxo em comodidades de bem-estar, golfe e marina.

- Setembro de 2024: A Kohler Co. expandiu seu portfólio de cozinhas e banheiros lifestyle no Reino, apoiando o aumento nas reformas residenciais decorrente do crescimento do crédito hipotecário.

Escopo do Relatório do Mercado de Design de Interiores da Arábia Saudita

O design de interiores refere-se à prática de criar um ambiente interno que atenda aos requisitos das pessoas em um projeto de edificação, com espaços esteticamente agradáveis. Esse processo compreende designers de interiores que utilizam vários projetos, tendo em mente a segurança e a funcionalidade do edifício. O mercado de design de interiores da Arábia Saudita é segmentado por uso final. O uso final é subdividido em residencial e comercial, e o comercial é subdividido em hospitalidade, saúde, educação, escritórios e outros usuários finais. O relatório oferece tamanhos de mercado e previsões para o Mercado de Design de Interiores da Arábia Saudita em Valor (USD) para todos os segmentos acima.

| Residencial |

| Escritório Comercial |

| Hospitalidade e Lazer |

| Varejo e A&B |

| Saúde |

| Outros (Industrial e Logística, Educação, etc.) |

| Nova Construção |

| Reforma / Remodelação |

| Econômico |

| Intermediário |

| Luxo |

| Ultra-Luxo |

| Região Metropolitana de Riade |

| Província de Meca (incl. Jidá, Meca) |

| Província Oriental |

| Medina e Noroeste (corredor NEOM) |

| Região Sul (Asir) |

| Outros do Norte e Centro |

| Por Usuário Final | Residencial |

| Escritório Comercial | |

| Hospitalidade e Lazer | |

| Varejo e A&B | |

| Saúde | |

| Outros (Industrial e Logística, Educação, etc.) | |

| Por Tipo de Projeto | Nova Construção |

| Reforma / Remodelação | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Luxo | |

| Ultra-Luxo | |

| Por Região | Região Metropolitana de Riade |

| Província de Meca (incl. Jidá, Meca) | |

| Província Oriental | |

| Medina e Noroeste (corredor NEOM) | |

| Região Sul (Asir) | |

| Outros do Norte e Centro |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de design de interiores da Arábia Saudita em 2031?

As previsões indicam que o mercado atingirá USD 4,99 bilhões até 2031, refletindo uma CAGR de 4,32% a partir dos níveis de 2026.

Qual segmento de usuário final contribui atualmente com a maior receita?

Hospitalidade e Lazer contribui com a maior participação, de 34,48%, sustentado pelo recorde no pipeline hoteleiro.

Onde é esperado o crescimento regional mais rápido?

O corredor de Medina e Noroeste da NEOM apresenta a expansão mais rápida, com uma CAGR projetada de 5,12% até 2031.

Como as cotas de saudização estão afetando as empresas de design?

As cotas exigem 30% de funcionários sauditas nas equipes de engenharia, elevando os custos de recrutamento e acelerando os investimentos em programas de formação.

Quais são as principais restrições ao crescimento do mercado?

A escassez de mão de obra qualificada e os atrasos no ciclo de pagamento em megaprojetos públicos exercem a maior pressão descendente sobre a CAGR do setor.

Qual faixa de preço está se expandindo mais rapidamente?

A faixa Ultra-Luxo está crescendo a 5,56% ao ano, à medida que os gigaprojetos têm como alvo visitantes e residentes de ultra-alto patrimônio líquido.

Página atualizada pela última vez em: