Tamanho e Participação do Mercado de Imóveis Comerciais da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

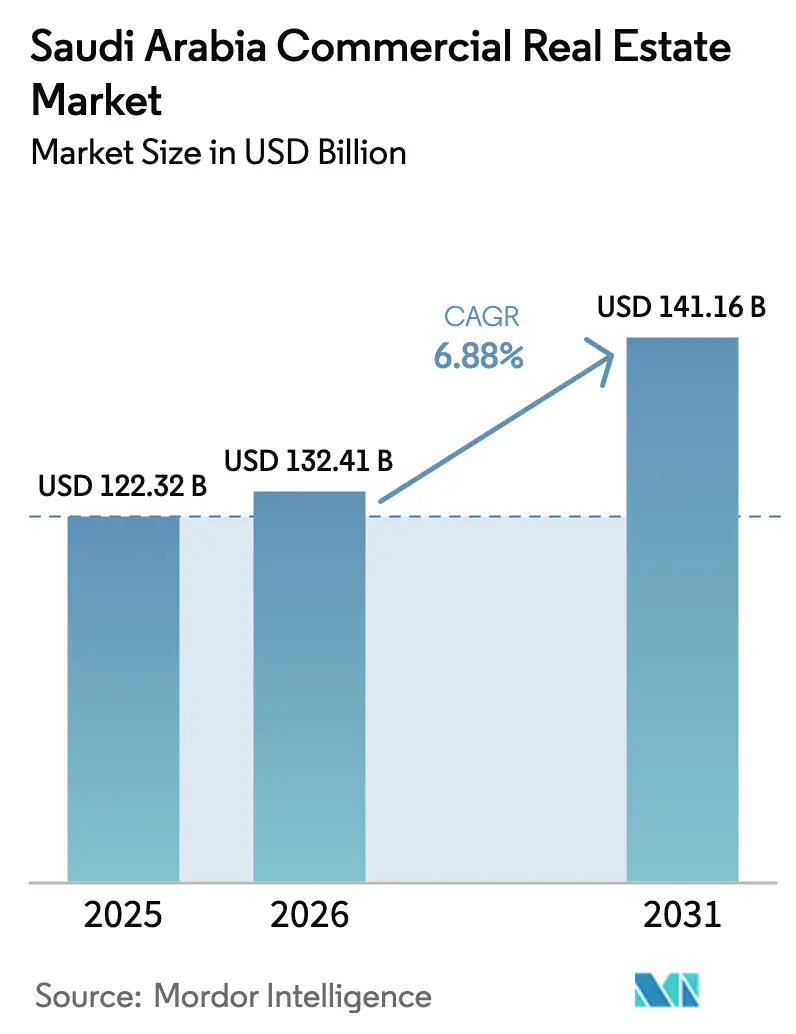

| Tamanho do mercado no ano base (2025) | 122.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 132.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 141.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Comerciais da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de imóveis comerciais da Arábia Saudita é de USD 132,41 bilhões em 2026 e está projetado para atingir USD 141,16 bilhões até 2031, refletindo um CAGR de 6,88% ao longo do período de previsão. O crescimento é reforçado pela execução contínua de gigaprojetos, desenvolvedores ativos do setor público e iniciativas de políticas que continuam a desbloquear a demanda por ativos de escritórios, varejo e logística de alto padrão. Os fundamentos do mercado de escritórios permanecem sólidos na capital devido à política de Sede Regional e à locação sustentada por corporações multinacionais. A demanda por logística se beneficia da rápida adoção do comércio eletrônico, de uma crescente rede de centros logísticos e de novos investimentos em armazenagem em larga escala. Distritos de hospitalidade e uso misto alinhados a programas de turismo e entretenimento ampliam o pipeline de espaços comerciais, à medida que o setor imobiliário se torna um canal fundamental para a diversificação.

Principais Conclusões do Relatório

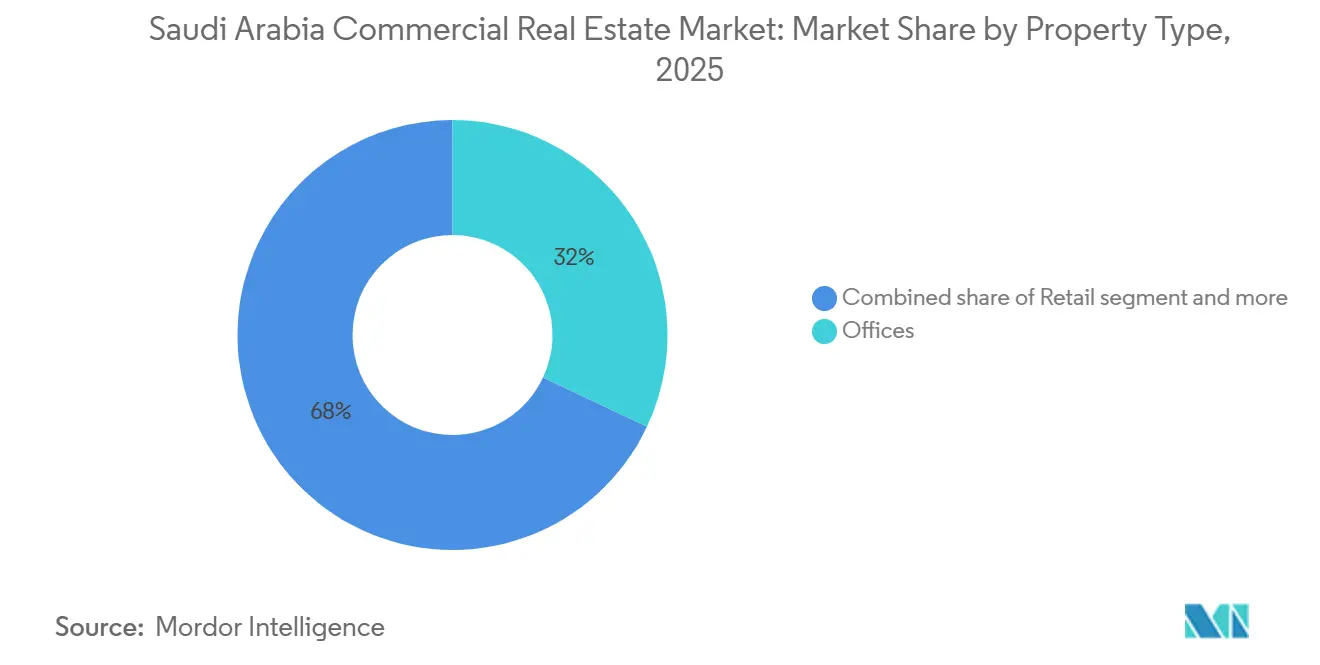

- Por tipo de imóvel, os Escritórios representaram uma participação de 32% no tamanho do mercado de imóveis comerciais da Arábia Saudita em 2025, enquanto a Logística registrou o crescimento mais rápido, com um CAGR de 7,88% até 2031.

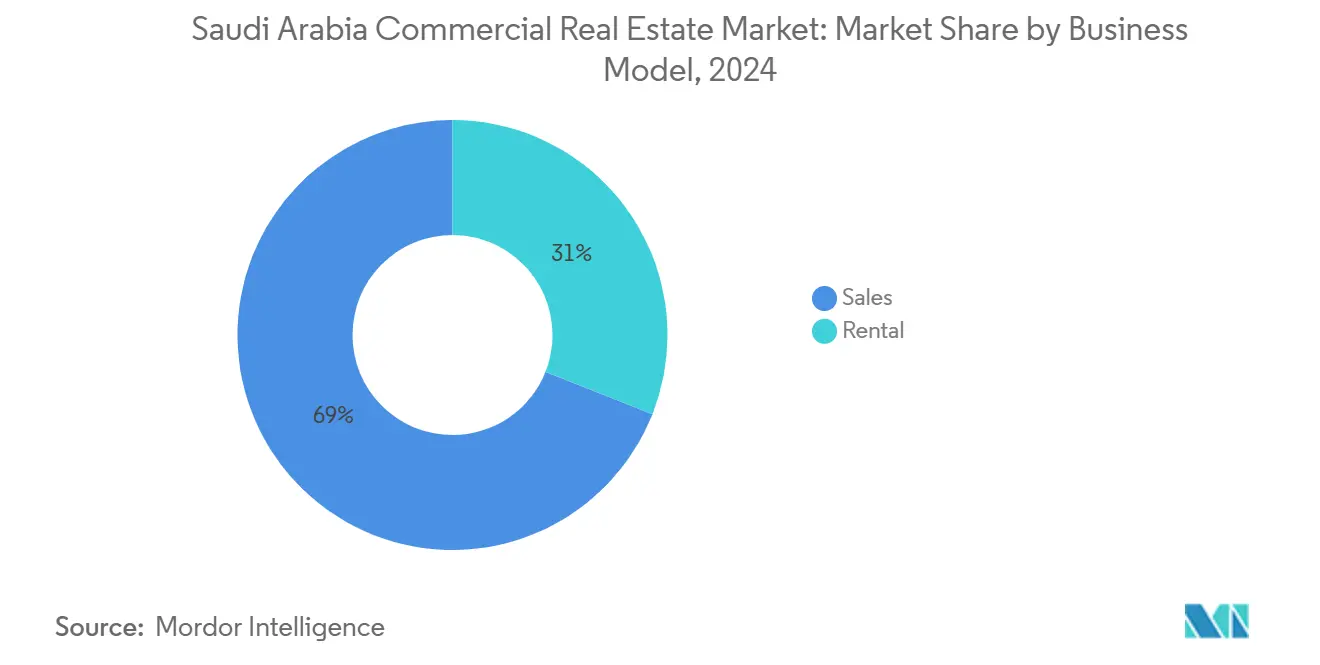

- Por modelo de negócio, as Vendas detiveram 71% em 2025, enquanto o Aluguel registrou o maior crescimento projetado, com um CAGR de 7,33% até 2031.

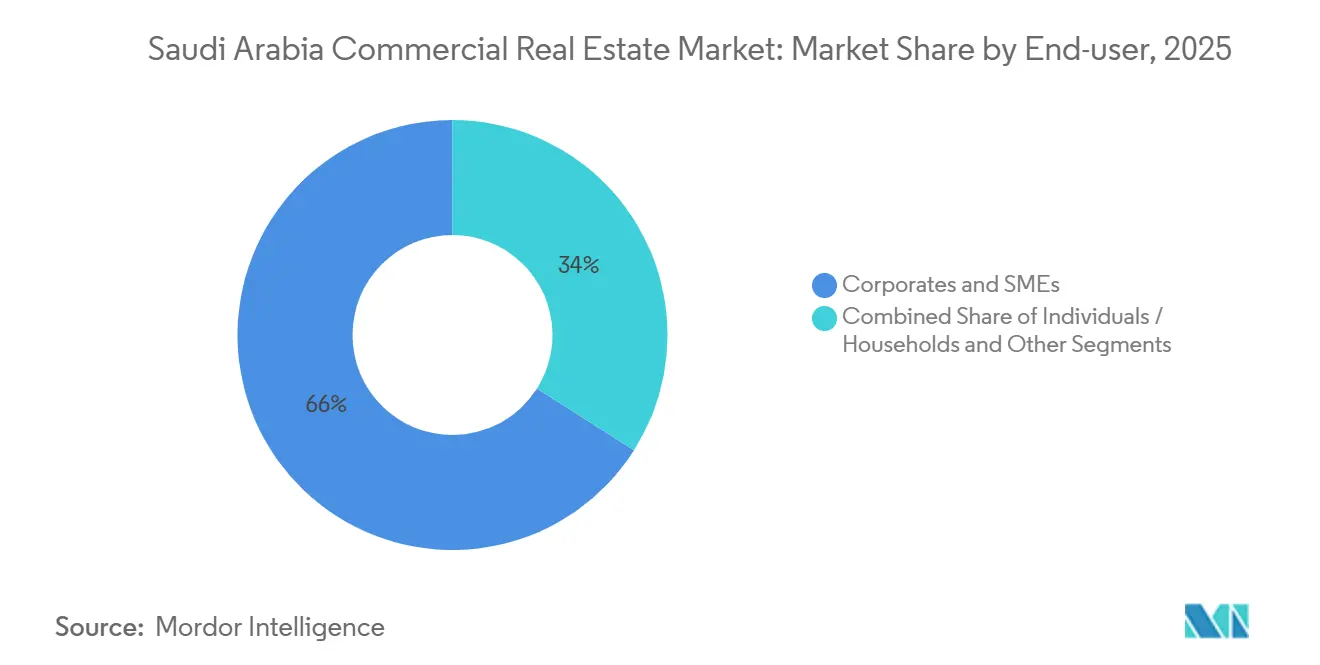

- Por usuário final, Empresas e PMEs lideraram com 66% em 2025, enquanto Pessoas Físicas e Domicílios estão projetados para expandir a um CAGR de 7,10% até 2031.

- Por geografia, Riade representou 49% em 2025, enquanto Meca está projetada para expandir a um CAGR de 7,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Imóveis Comerciais da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda acelerada por espaço industrial e logístico de alto padrão impulsionada pelo comércio eletrônico | +1.8% | Riade, Jeddah, NEOM | Curto prazo (≤ 2 anos) |

| Pipeline de infraestrutura apoiado pelo governo elevando os valores de terrenos comerciais | +1.5% | Arábia Saudita | Longo prazo (≥ 4 anos) |

| Aumento na alocação de capital institucional em ativos de escritórios de alto padrão | +1.2% | Riade (Distrito Financeiro Rei Abdullah), Jeddah | Médio prazo (2-4 anos) |

| Reavaliação de edifícios verdes em conformidade com ESG desbloqueando aluguéis premium | +0.9% | Riade, Jeddah, Província Oriental | Médio prazo (2-4 anos) |

| Recuperação do turismo internacional revitalizando o RevPAR de hotéis no CBD | +0.7% | Meca, Medina, Mar Vermelho, NEOM | Curto prazo (≤ 2 anos) |

| Mandatos de localização de dados impulsionando o desenvolvimento de centros de dados de borda | +0.6% | Riade, NEOM, Jeddah | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada por Espaço Industrial e Logístico de Alto Padrão Impulsionada pelo Comércio Eletrônico

O cumprimento de pedidos do comércio eletrônico aumentou para 290 milhões de transações em 2024, ilustrando uma mudança significativa na intensidade de distribuição e a necessidade de espaços modernos e bem localizados para armazenagem. Instalações logísticas Classe A próximas a grandes aeroportos e rodovias arteriais estão atraindo desenvolvimentos multiusuários de operadores globais, com um dos principais fornecedores comprometendo EUR 130 milhões (USD 140,4 milhões) para uma grande instalação na Zona Logística Integrada Especial de Riade, apoiada por corredores alfandegados e arranjos fundiários de longo prazo. Nós próximos a aeroportos e zonas especiais emergiram como âncoras estratégicas para cadeias de suprimentos automotivas, tecnológicas e de varejo, apoiando armazenagem com controle de temperatura, serviços de valor agregado e conformidade regulatória. Em toda a rede, 23 centros logísticos ativados cobrem agora 34,6 milhões de metros quadrados, com a região de Meca respondendo por 20,4 milhões de metros quadrados, reforçando o alcance regional de atendimento. À medida que a qualidade das construções melhora e os padrões operacionais convergem para benchmarks globais, o mercado de imóveis comerciais da Arábia Saudita está posicionado para ver uma maior consolidação das operações logísticas por inquilinos multinacionais.[1]https://www.stats.gov.sa/

Pipeline de Infraestrutura Apoiado pelo Governo Elevando os Valores de Terrenos Comerciais

Programas urbanos de grande escala, ativos culturais e distritos de uso misto estão redefinindo os corredores comerciais e elevando a demanda por terrenos adjacentes. Em Riade, a planejada requalificação do centro urbano de New Murabba ancora escritórios de alto padrão, espaços de P&D e hubs de inovação em 14 milhões de metros quadrados, com a infraestrutura associada catalisando novas localizações corporativas e experiências orientadas ao varejo. A Diriyah Company executou rapidamente contratos em clusters de uso misto, incluindo um grande superbloco de arena com torres de escritórios e comodidades comerciais que ampliam a base de ocupantes e os serviços comunitários. Ao longo da costa ocidental, os resorts em fases e as ofertas de uso misto da Red Sea Global estão vinculando a hospitalidade a espaços de varejo e experienciais que exigem altos padrões de desempenho e operações prediais. Esses investimentos programáticos sinalizam a criação de demanda de longo ciclo e sustentam a valorização fundiária que alimenta o mercado de imóveis comerciais da Arábia Saudita.[2]https://www.diriyahcompany.sa/en

Aumento na Alocação de Capital Institucional em Ativos de Escritórios de Alto Padrão

As corporações multinacionais continuam a ampliar sua presença em Riade para se alinhar ao marco de Sede Regional, reforçando a demanda por escritórios Grau A em localizações que concentram a formulação de políticas e os centros de decisão corporativa. A exigência de operações locais substantivas direcionou os ocupantes para distritos integrados com gestão imobiliária institucional e especificações modernas. O Distrito Financeiro Rei Abdullah captou inquilinos-chave, incluindo contratos recentes assinados por empresas globais de serviços financeiros, demonstrando um momentum sustentado para o estoque de alto padrão. O extenso inventário certificado e as comodidades do distrito suportam plantas maiores e maior eficiência de espaço, melhorando a economia dos ocupantes em contratos de longo prazo. À medida que os inquilinos âncora se comprometem, o capital institucional segue por meio de aquisições e financiamento de desenvolvimento, aprofundando o perfil de liquidez do mercado de imóveis comerciais da Arábia Saudita.[3]https://www.kafd.sa/

Reavaliação de Edifícios Verdes em Conformidade com ESG Desbloqueando Aluguéis Premium

O programa Mostadam ampliou as certificações locais de construção verde, criando um caminho claro para que os projetos alcancem padrões ambientais e de desempenho reconhecidos. A validação internacional fortaleceu a credibilidade do programa, permitindo que investidores e inquilinos comparem resultados com frameworks como GRESB e LEED. A concentração de ativos certificados LEED no Distrito Financeiro Rei Abdullah e sua credencial de bairro inteligente ilustram a vantagem de locação de edifícios de alto desempenho, especialmente para multinacionais com compromissos corporativos de sustentabilidade. Os programas liderados pelo governo incorporam cada vez mais padrões verdes desde o início, incentivando os incorporadores privados a adotar sistemas de MEP eficientes, gestão inteligente de energia e recursos de economia de água para permanecerem competitivos. À medida que as economias operacionais se acumulam e as preferências dos inquilinos mudam, as melhorias de ESG sustentam preços mais fortes e maior ocupação no mercado de imóveis comerciais da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de construção e escassez de mão de obra atrasando a entrega de projetos | -1.1% | Arábia Saudita | Curto prazo (≤ 2 anos) |

| Adoção persistente do trabalho remoto reduzindo a absorção líquida de escritórios no CBD | -0.8% | Riade, Jeddah | Médio prazo (2-4 anos) |

| Aperto monetário e aumento das taxas de capitalização comprimindo as transações | -0.6% | Arábia Saudita | Curto prazo (≤ 2 anos) |

| Maior exposição ao risco climático elevando os prêmios de seguro para ativos costeiros | -0.4% | Jeddah, Costa do Mar Vermelho, NEOM | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Construção e Escassez de Mão de Obra Atrasando a Entrega de Projetos

A inflação dos custos de insumos e a capacidade limitada de empreiteiros estão pressionando os cronogramas de entrega de projetos complexos de uso misto e hospitalidade. Os índices oficiais de custos de construção mostraram aumentos persistentes ano a ano até o final de 2025, impulsionados pelas categorias não residenciais e pela alta demanda por materiais. Os proprietários de projetos estão adotando a construção modular e a coordenação habilitada por BIM para melhorar a produtividade e proteger os cronogramas. As políticas do mercado de trabalho que promovem a localização também estão reformulando o planejamento da força de trabalho e as estruturas salariais em todo o ecossistema de projetos. Essas dinâmicas aumentam o risco de execução no curto prazo e podem escalonar as adições de oferta no mercado de imóveis comerciais da Arábia Saudita.

Adoção Persistente do Trabalho Remoto Reduzindo a Absorção Líquida de Escritórios no CBD

À medida que as práticas de trabalho híbrido amadurecem, alguns ocupantes estão recalibrando suas necessidades de espaço, ajustando layouts e consolidando localizações não essenciais. Os escritórios Grau A no CBD permanecem sustentados por mandatos que exigem a presença de executivos seniores e por grandes organizações que priorizam a proximidade com as partes interessadas do governo. No entanto, submercados secundários com edifícios mais antigos podem experimentar uma velocidade de locação mais lenta, à medida que os inquilinos buscam acordos flexíveis e padrões mais elevados de acabamento. Os provedores de espaços de trabalho flexíveis estão expandindo soluções personalizadas que borram a linha entre escritórios com serviços e contratos tradicionais. No médio prazo, uma suavidade seletiva em nós periféricos pode persistir, mesmo que os ativos de alto padrão no CBD do mercado de imóveis comerciais da Arábia Saudita mantenham condições rígidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Solidez dos Escritórios Contrasta com o Avanço da Logística

Os Escritórios detiveram a maior participação, de 32% em 2025, sustentados pela relocalização corporativa impulsionada por políticas e pelos benefícios de aglomeração dos distritos de negócios integrados. Distritos de escritórios de alto padrão com ativos certificados LEED e infraestrutura inteligente atraíram empresas líderes de serviços financeiros e profissionais que valorizam a proximidade com reguladores e clientes. No Distrito Financeiro Rei Abdullah, inquilinos globais expandiram suas operações e aprofundaram compromissos de longo prazo, criando uma base de demanda estável. Complementando o momentum dos escritórios, os componentes de varejo e hospitalidade em distritos de uso misto estão sendo calibrados para novos formatos de estilo de vida e experienciais. Grandes projetos selecionados em Riade, incluindo New Murabba e Diriyah, continuam a expandir o ecossistema corporativo e de varejo que sustenta o mercado de imóveis comerciais da Arábia Saudita.

A Logística é o segmento de crescimento mais rápido, com um CAGR de 7,88%, refletindo o escalonamento do atendimento do comércio eletrônico para 290 milhões de transações em 2024 e o investimento contínuo em armazenagem moderna. Operadores internacionais estão comprometendo capital em instalações multiusuários próximas a aeroportos, como os EUR 130 milhões (USD 140,4 milhões) alocados para um terreno de 53.000 metros quadrados na Zona Logística Integrada Especial de Riade. Em todo o país, 23 centros logísticos ativados cobrem agora 34,6 milhões de metros quadrados, com a região de Meca sozinha respondendo por 20,4 milhões de metros quadrados, ampliando o alcance de entrega de última milha para os comerciantes. Os aluguéis de escritórios de alto padrão em Riade também aumentaram nos últimos anos, com localizações Grau A de referência atingindo taxas anuais premium em torno de SAR 2.700 por metro quadrado (USD 720), sustentadas pela vacância restrita nos ativos mais procurados. Em paralelo, os formatos de varejo em evolução estão se alinhando a estratégias de uso misto que integram alimentação e bebidas, entretenimento e hospitalidade para aumentar o tempo de permanência e capturar um gasto mais amplo dos consumidores no mercado de imóveis comerciais da Arábia Saudita.

Por Modelo de Negócio: Dominância das Vendas Cede Espaço ao Momentum do Aluguel

As Vendas lideraram com 71% em 2025, refletindo forte atividade em comunidades planejadas, terrenos corporativos e pré-vendas em bairros integrados. Incorporadores e parceiros do setor público continuam a executar grandes acordos residenciais e de uso misto que ampliam as operações comunitárias e os serviços essenciais. Na capital, distritos emblemáticos catalisam as vendas de terrenos adjacentes à medida que a implantação de infraestrutura desbloqueia novos corredores. O inventário premium vinculado a grandes nós tem registrado interesse consistente de compradores, tanto de domicílios locais quanto de expatriados. Essas transações reforçam os pipelines de construção que alimentam o mercado de imóveis comerciais da Arábia Saudita.

O segmento de Aluguel é o modelo de crescimento mais rápido, com um CAGR de 7,33%, à medida que os investidores buscam renda previsível e ativos de qualidade institucional entram no mercado. Os aprimoramentos regulatórios da Autoridade do Mercado de Capitais expandiram a flexibilidade para fundos imobiliários e REITs, incluindo a participação em desenvolvimento em mercados selecionados e políticas de distribuição estruturadas. Grandes distritos estão explorando a reciclagem de capital por meio de fundos de renda, com ativos que atendem aos padrões modernos de ESG e infraestrutura digital ganhando atenção de investidores de longo horizonte. O desempenho do aluguel se beneficia do aperto em nós de alto padrão e de melhorias operacionais que reduzem as despesas operacionais e aprimoram a experiência dos ocupantes. À medida que os balanços se ajustam ao ambiente de taxas, os ativos de renda permanecem centrais para a alocação de capital no mercado de imóveis comerciais da Arábia Saudita.

Por Usuário Final: Grandes Corporações Encontram a Crescente Demanda dos Domicílios

Empresas e PMEs representaram 66% em 2025, sustentadas pelo programa de Sede Regional que concentra equipes executivas, consolida a tomada de decisões e aumenta a demanda por espaços Grau A. Distritos de negócios de alta especificação que oferecem ambientes certificados LEED e infraestrutura digital resiliente continuam a atrair empresas multinacionais. O portfólio de inquilinos do Distrito Financeiro Rei Abdullah ilustra o apelo de hubs integrados e com comodidades, onde empresas de serviços financeiros, consultoria e tecnologia podem se co-localizar. As operações de distribuição corporativa também estão se expandindo devido ao crescimento do comércio eletrônico, com a cobertura nacional dos centros logísticos permitindo entregas mais rápidas nas principais rotas. Esses comportamentos dos ocupantes reforçam uma ampla base de demanda e profundidade de locação no mercado de imóveis comerciais da Arábia Saudita.

Pessoas Físicas e Domicílios são o segmento de crescimento mais rápido, com um CAGR de 7,10%, à medida que as reformas de políticas e as comunidades planejadas ampliam a acessibilidade e as comodidades de estilo de vida. Comunidades de grande escala continuam a adicionar apartamentos e casas geminadas que ampliam o mix de produtos além das vilas isoladas. As âncoras residenciais conectam os moradores ao varejo, à educação e à saúde em curtas distâncias, melhorando a conveniência de viver e trabalhar. À medida que novas fases são lançadas, bairros integrados estão atraindo compradores de primeira viagem e inquilinos de longa permanência que valorizam os serviços comunitários e os padrões modernos de construção. Esse momentum liderado pelo consumidor complementa a demanda corporativa, sustentando a vitalidade de uso misto no mercado de imóveis comerciais da Arábia Saudita.

Análise Geográfica

Riade capturou 49% do volume de negócios de 2025, refletindo seu papel central na consolidação de sedes e na atividade de investimento público. Distritos emblemáticos como o Distrito Financeiro Rei Abdullah ancoram inquilinos de primeira linha, sustentados por edifícios certificados LEED e infraestrutura digital sofisticada. New Murabba avança com planos para um centro urbano de 14 milhões de metros quadrados com um marco emblemático de uso misto e significativo espaço comercial e de P&D, enquanto o corredor mais amplo se beneficia de transporte e comodidades. Os principais compromissos logísticos incluem uma instalação multiusuários de EUR 130 milhões (USD 140,4 milhões) na Zona Logística Integrada Especial próxima ao Aeroporto Internacional Rei Khalid, fortalecendo a distribuição liderada pela carga aérea. O pipeline de escritórios Grau A e infraestrutura logística reforça o apelo de Riade para empresas e capital de longo horizonte no mercado de imóveis comerciais da Arábia Saudita.

A economia costeira de Jeddah sustenta ativos comerciais diversificados, incluindo escritórios, logística e formatos de varejo que atendem a uma grande base de residentes e visitantes. Os escritórios Grau A continuam a atrair serviços profissionais, com benchmarks de aluguel anual em edifícios de alto padrão em torno de SAR 1.393 por metro quadrado (USD 371,5) e ocupação saudável no topo do mercado. Grandes destinos de varejo estão sendo alinhados a conceitos experienciais e ofertas de entretenimento mais robustas para prolongar o tempo de permanência. A expansão logística liderada pelo porto e o crescimento industrial relacionado ampliam a demanda por armazéns nos principais corredores. Essas características posicionam Jeddah para uma locação estável em ativos de alta qualidade no mercado de imóveis comerciais da Arábia Saudita.

Meca está projetada como a região de crescimento mais rápido, com um CAGR de 7,33%, impulsionada pelo turismo religioso e pelo desenvolvimento de uso misto que o acompanha. O destino multifásico de Jabal Omar, adjacente à Mesquita Sagrada, integra hotéis, varejo e residências que elevam a capacidade e os serviços aos visitantes. O progresso contínuo nas melhorias de transporte e urbanismo adjacentes apoia uma melhor circulação e expande o comércio. O crescimento em chaves de hotéis e adjacências de varejo alimenta a demanda transbordante por soluções logísticas de retaguarda e habitação para a força de trabalho. À medida que a região se expande, o planejamento equilibrado em torno de acesso, serviços e desempenho ambiental será central para sustentar o momentum no mercado de imóveis comerciais da Arábia Saudita.

Cenário Competitivo

Os incorporadores do setor público e suas afiliadas desempenham um papel determinante, com os patrocinadores de gigaprojetos influenciando a montagem de terrenos, o sequenciamento de infraestrutura e o design urbano em escala nacional. O ROSHN Group está construindo comunidades com múltiplos ativos que integram serviços de varejo, educação e saúde, com SEDRA em Riade e MARAFY em Jeddah representando pipelines robustos. A Diriyah Company continua a adjudicar contratos em nós de uso misto, expandindo clusters de escritórios e distritos residenciais que reforçam os corredores de crescimento da capital. A Red Sea Global avança destinos com sustentabilidade incorporada, elevando os padrões para a integração de hospitalidade e varejo. Essa abordagem liderada por plataformas permite uma entrega consistente e a definição de padrões no mercado de imóveis comerciais da Arábia Saudita.

Os incorporadores privados estão se voltando para a operação de ativos e a renda recorrente, complementando as estratégias lideradas por vendas. A criação de lugares de uso misto enfatiza a caminhabilidade, a conveniência e o varejo curado que eleva o desempenho dos inquilinos e os valores dos ativos. Os proprietários em escala de distrito estão explorando veículos de renda e potenciais listagens públicas para reciclar capital enquanto mantêm ativos estabilizados. Os distritos de escritórios Grau A aproveitam certificações e infraestrutura inteligente para atrair inquilinos globais e aumentar a resiliência dos aluguéis ao longo dos ciclos. Esse reequilíbrio sublinha como a capacidade operacional está se tornando um diferencial competitivo no mercado de imóveis comerciais da Arábia Saudita.

Marcas e operadores globais continuam a firmar parcerias estratégicas que elevam os padrões de serviço e o valor da marca. Os grupos de varejo estão se alinhando a plataformas internacionais de shopping centers para fortalecer eventos, merchandising e programas de fidelidade de clientes. Os operadores logísticos estão comprometendo capital em instalações multiusuários em zonas especiais para apoiar o crescimento nos segmentos de tecnologia, varejo e automotivo. Os parceiros de hospitalidade estão expandindo conceitos de luxo e estilo de vida em destinos emblemáticos, adicionando elementos de alimentação e bebidas de alto padrão e experienciais que beneficiam os ativos comerciais adjacentes. Esses movimentos aceleram a transferência de capacidades e ampliam a participação dos investidores no mercado de imóveis comerciais da Arábia Saudita.

Líderes do Setor de Imóveis Comerciais da Arábia Saudita

Cenomi Centers

Hamat Holding

Unified Real Estate Development

KINAN International Real Estate

Alandalus Property

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Diriyah Company assinou um contrato de arrendamento de 70 anos com a Riyadh Valley Company da Universidade Rei Saud para desenvolver um terreno de 552.000 metros quadrados dentro do plano diretor do Projeto Diriyah, apoiando a integração da economia do conhecimento em um grande distrito de uso misto.

- Novembro de 2025: A DHL Supply Chain anunciou um investimento de EUR 130 milhões (USD 140,4 milhões) para estabelecer um armazém multiusuários de 53.000 metros quadrados na Zona Logística Integrada Especial de Riade, próxima ao Aeroporto Internacional Rei Khalid, com a construção programada para iniciar no 1º trimestre de 2026 e a conclusão prevista para o 2º trimestre de 2027.

- Novembro de 2025: O ROSHN Group lançou o SEDRA Residence, a quarta fase da comunidade SEDRA no Norte de Riade, adicionando mais de 700 apartamentos premium dentro do empreendimento de 20 milhões de metros quadrados.

- Novembro de 2025: A Diriyah Company adjudicou SAR 5,7 bilhões (USD 1,52 bilhão) em grandes contratos de construção e lançou 239 residências premium na área residencial Manazel AlHadawi, dentro do Distrito de Mídia e Inovação.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado imobiliário comercial da Arábia Saudita como o potencial de rendimento anual, tanto de venda como de arrendamento, de propriedades não residenciais concluídas e geradoras de rendimento, localizadas no reino, incluindo escritórios, centros comerciais, armazéns logísticos e industriais, hotéis e ativos de uso misto. De acordo com a Mordor Intelligence, os empreendimentos entram no modelo apenas após a emissão dos certificados oficiais de conclusão.

Terrenos vagos, unidades exclusivamente residenciais e serviços autónomos de gestão de propriedades estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Escritórios

- Varejo

- Logística

- Outros (Parques Industriais, Hospitalidade, etc.)

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Empresas e PMEs

- Outros

- Por Região

- Riade

- Jeddah

- Meca

- Restante da Arábia Saudita

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram mediadores imobiliários em Riade e Jeddah, operadores de parques logísticos, gestores de ativos hoteleiros e responsáveis políticos em todo o reino. O seu feedback validou os spreads de desocupação, os níveis de renda efetiva, o calendário do pipeline e o sentimento do capital estrangeiro, colmatando as lacunas deixadas pela investigação documental.

Investigação Documental

Compilámos dados macroeconómicos e setoriais a partir de fontes públicas de primeiro nível, como a Autoridade Geral de Estatística, o Banco Central Saudita, a Autoridade Geral Imobiliária e o Ministério do Turismo, complementados por comunicados de associações, registos de promotores e imprensa de referência. Plataformas pagas, D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para acompanhamento de transações, forneceram verificações cruzadas detalhadas. Estas ilustram as nossas fontes documentais; muitas outras referências foram consultadas para confirmação.

Dimensionamento de Mercado e Previsão

Reconstruímos o mercado de 2024 utilizando uma abordagem top-down das conclusões de construção e dos registos de transações da REGA, seguida de agregações bottom-up seletivas de vendas de ativos amostrados para refinar anomalias. Variáveis como a emissão de licenças de construção, a desocupação de escritórios de Grau A, os fluxos de investimento direto estrangeiro, os volumes de encomendas de comércio eletrónico e as chegadas de peregrinos alimentam o modelo. Uma previsão ARIMA, testada em cenários com os entrevistados, estende os resultados até 2030.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a revisão dupla por analistas, verificações de variância face a indicadores independentes e, antes da publicação, uma nova análise para refletir quaisquer eventos materiais. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por alterações de política ou anúncios de megaprojetos.

Por que Razão a Nossa Linha de Base do Mercado Imobiliário Comercial da Arábia Saudita se Destaca para os Decisores

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes conjuntos de ativos, bases de preços e cadências de atualização.

A comparação abaixo ilustra como essas escolhas alteram o número principal.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 132,41 mil milhões (2025) | Mordor Intelligence | - |

| USD 67,50 mil milhões (2024) | Consultora Regional A | Omite ativos de hotelaria e logística; apenas dados de venda |

| USD 34,90 mil milhões (2024) | Consultora Global B | Foca-se em escritórios de Grau A em três cidades; ignora fluxos de arrendamento |

| USD 45,20 mil milhões (2024) | Publicação Setorial C | Aplica preço por m² conservador, exclui entregas do pipeline |

A Mordor Intelligence captura uma combinação de ativos mais abrangente, alinha os preços com transações verificadas e aplica uma cadência de atualização disciplinada, proporcionando às partes interessadas uma linha de base equilibrada e transparente, assente em variáveis rastreáveis e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva para os próximos 5 anos do mercado de imóveis comerciais da Arábia Saudita?

O tamanho do mercado de imóveis comerciais da Arábia Saudita é de USD 132,41 bilhões em 2026 e está projetado para atingir USD 141,16 bilhões até 2031, a um CAGR de 6,88%.

Qual tipo de imóvel lidera e qual está crescendo mais rapidamente no mercado de imóveis comerciais da Arábia Saudita?

Os Escritórios lideraram com 32% da participação do mercado de imóveis comerciais da Arábia Saudita em 2025, enquanto a Logística é a de crescimento mais rápido, com um CAGR de 7,88% até 2031.

O que está impulsionando a demanda por logística no mercado de imóveis comerciais da Arábia Saudita?

O atendimento do comércio eletrônico atingiu 290 milhões de transações em 2024 e os principais operadores comprometeram novo capital em instalações multiusuários próximas a aeroportos e zonas logísticas especiais.

Qual modelo de negócio está se expandindo mais rapidamente no mercado de imóveis comerciais da Arábia Saudita?

O Aluguel é o modelo de crescimento mais rápido, com um CAGR de 7,33%, devido ao apetite dos investidores por ativos de renda e regulamentações favoráveis para fundos.

Qual região está crescendo mais rapidamente e por quê no mercado de imóveis comerciais da Arábia Saudita?

Meca está projetada com um CAGR de 7,33%, sustentada pelo turismo religioso e por projetos de uso misto que expandem a capacidade hoteleira e de varejo.

Como as políticas de ESG e de construção verde estão influenciando o mercado de imóveis comerciais da Arábia Saudita?

As certificações Mostadam e ativos alinhados ao LEED, como o Distrito Financeiro Rei Abdullah, estão atraindo inquilinos e investidores, sustentando prêmios e economias operacionais.

Página atualizada pela última vez em: