Dimensão e Quota do Mercado Imobiliário da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 79.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 113.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário da Arábia Saudita por Mordor Intelligence

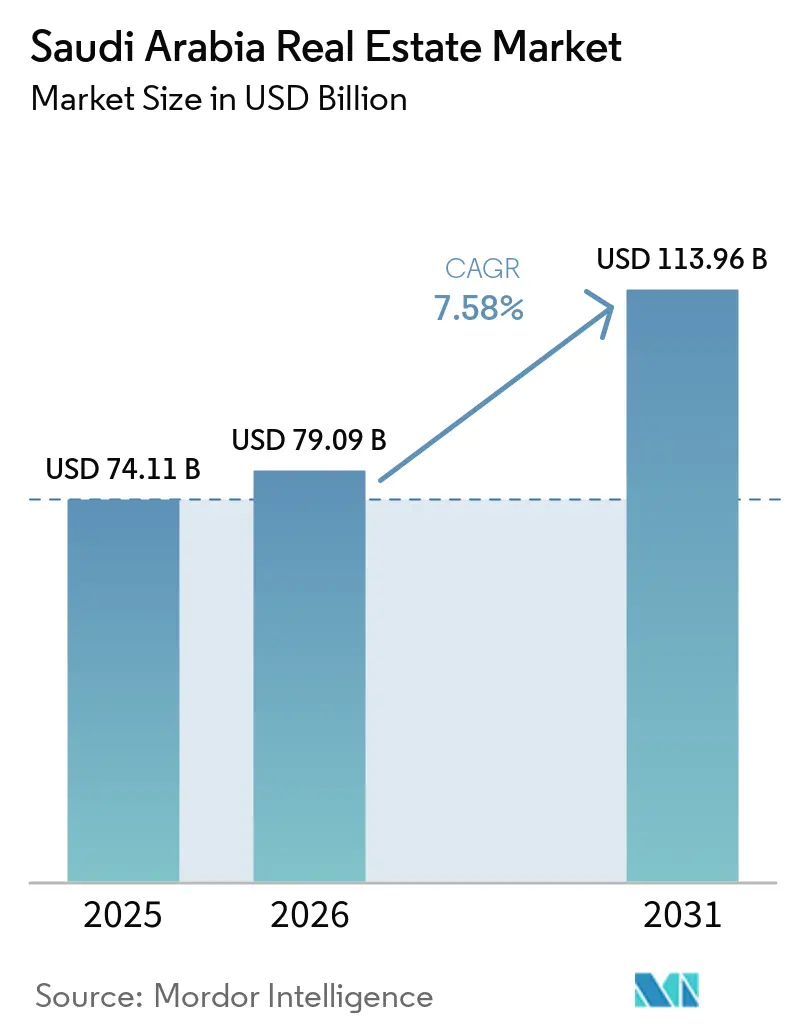

O tamanho do Mercado Imobiliário da Arábia Saudita está projetado para expandir de USD 74,11 bilhões em 2025 e USD 79,09 bilhões em 2026 para USD 113,96 bilhões até 2031, registrando um CAGR de 7,58% entre 2026 e 2031.

As perspectivas são impulsionadas pelo pipeline de gigaprojetos da Visão 2030, por um aumento demográfico que eleva a formação de novos domicílios e por reformas no mercado de capitais que ampliam a participação institucional. O financiamento do Fundo de Investimento Público (FIP) de pelo menos USD 40 bilhões por ano mantém a liquidez intacta mesmo com o aperto das condições globais, enquanto um sistema de hipotecas em maturação transforma terrenos especulativos em empreendimentos produtivos. A demanda residencial agora se inclina para apartamentos de médio padrão, mas os ativos de logística, data centers e hotelaria de marca registram o crescimento mais acelerado à medida que o comércio eletrônico, a localização da manufatura e as metas de turismo convergem. Atualizações regulatórias — como a expansão das regras de REIT e as autorizações de residência premium — reduzem o prêmio de risco do Reino em relação aos pares regionais e abrem novas rotas de saída para investidores globais. Nesse contexto, os riscos de execução associados à escassez de mão de obra e à inflação de custos permanecem os principais ventos contrários que podem moderar a trajetória do mercado imobiliário da Arábia Saudita.

Principais Conclusões do Relatório

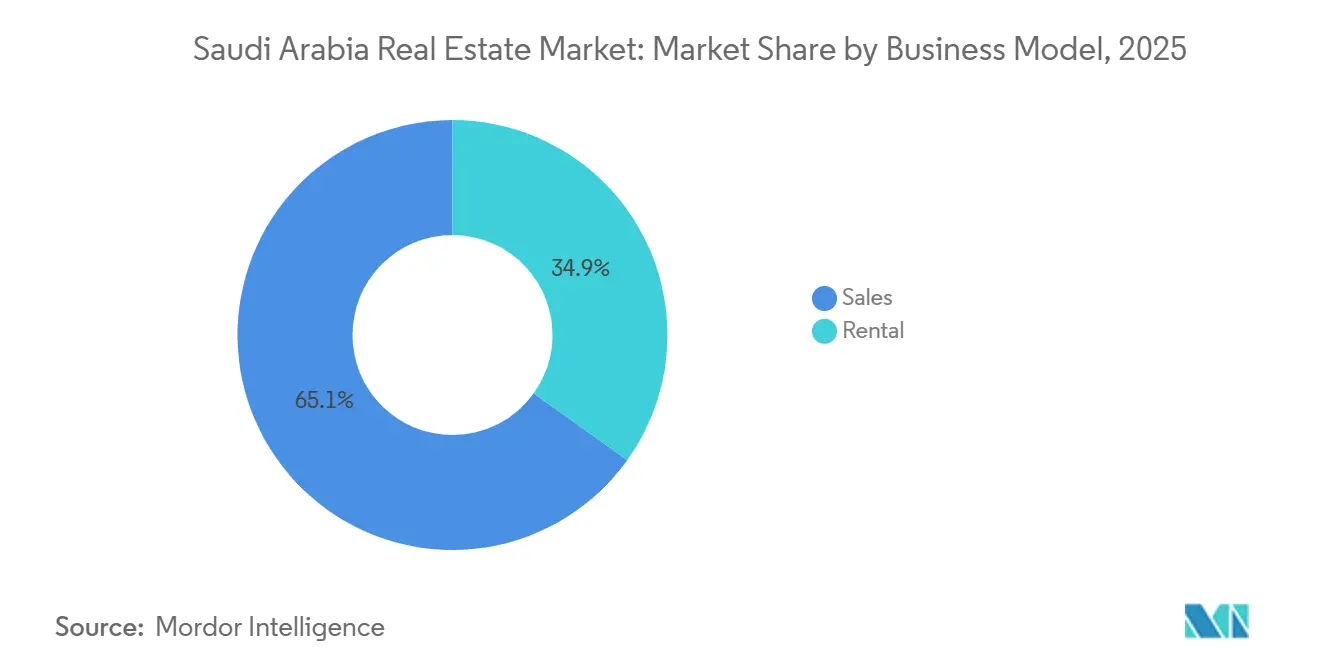

- Por modelo de negócio, as vendas dominaram com 65,1% da participação do mercado imobiliário da Arábia Saudita em 2025, enquanto o segmento de locação deverá crescer a um CAGR de 7,85% até 2031.

- Por tipo de imóvel, o segmento residencial capturou 62,3% do valor em 2025; os ativos logísticos têm previsão de expansão a um CAGR de 7,92% até 2031.

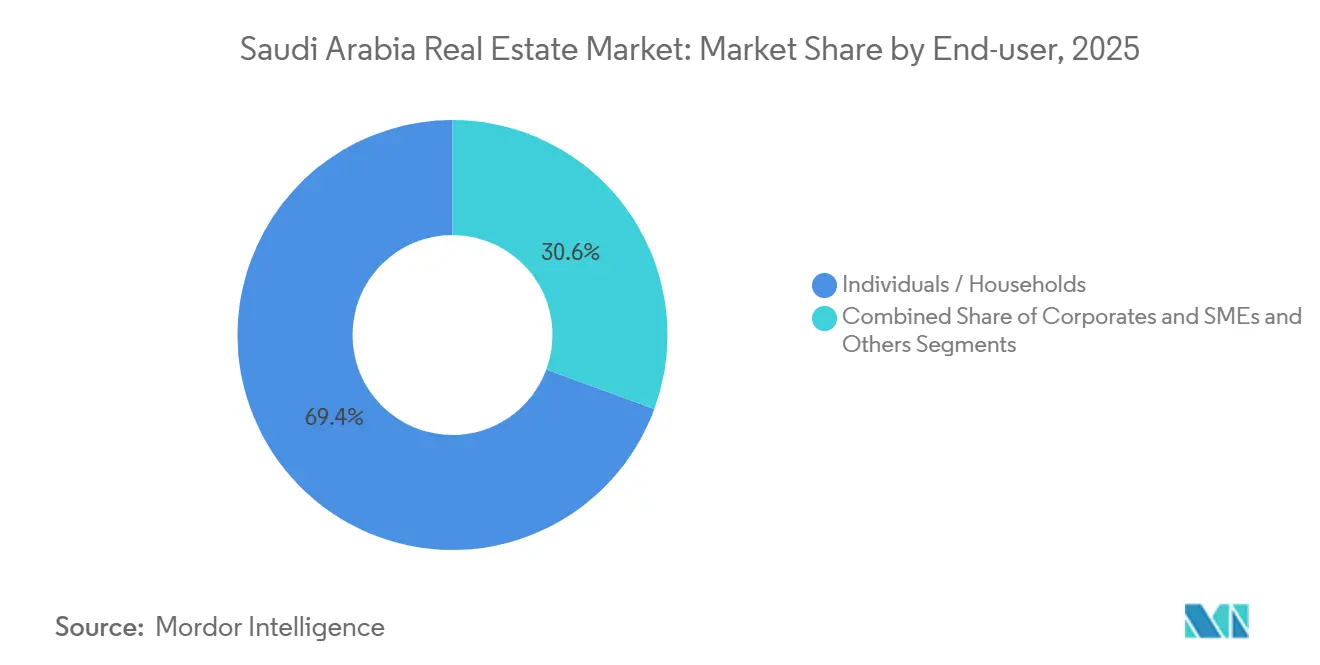

- Por usuário final, pessoas físicas e domicílios detinham 69,4% do tamanho do mercado imobiliário da Arábia Saudita em 2025, enquanto se espera que empresas e PMEs avancem a um CAGR de 8,02% até 2031.

- Por cidade, Riade liderou com uma participação de 41,5% no mercado imobiliário da Arábia Saudita em 2025, enquanto a Área Metropolitana de Dammam registra o maior CAGR projetado, de 8,41%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Imobiliário da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Giga/mega-projetos da Visão 2030 | +2.3% | Nacional, concentrados em NEOM, Mar Vermelho, Diriyah, Qiddiya, New Murabba | Longo prazo (≥ 4 anos) |

| Crescimento populacional e formação de agregados familiares | +1.6% | Riade, Jeddah, Área Metropolitana de Dammam | Médio prazo (2–4 anos) |

| Aumento do turismo e investimentos em entretenimento | +1.4% | Costa ocidental, Meca, Medina, Riade | Médio prazo (2–4 anos) |

| Expansão industrial e logística | +1.0% | Província Oriental, clusters de Riade, hinterland de Jeddah | Curto prazo (≤ 2 anos) |

| Maturação regulatória e do mercado de capitais | +0.8% | Distritos financeiros de Riade e Jeddah | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Giga-Projetos da Visão 2030 Sustentam Pipelines de Desenvolvimento Multi-Decenais

A dotação combinada de USD 1,3 biliões para NEOM, Mar Vermelho, Diriyah, Qiddiya e New Murabba impulsiona uma procura sustentada em habitação, hotelaria, retalho e escritórios bem além de 2040[1]Knight Frank, "Relatório sobre a Visão 2030 da Arábia Saudita," knightfrank.com.sa. O NEOM por si só tem como objetivo 1,5 milhões de residentes até 2030, o que se traduz em 500.000 habitações e 10 milhões de m² de espaço comercial. A infraestrutura da Fase 1 do Mar Vermelho foi concluída em 2024, abrindo caminho para 8.000 quartos de hotel distribuídos por 16 resorts, enquanto Diriyah adjudicou USD 2,1 mil milhões em contratos de hotéis de luxo nesse mesmo ano. O acordo de zoneamento acelerado de dezembro de 2025 do New Murabba comprime os prazos de licenciamento em 18 meses e incorpora metas de redução energética de 30%. Embora o modelo de zona económica especial acelere as aprovações, a sua escala pode deslocar os promotores privados que não dispõem de pipelines de terrenos e ligações de serviços semelhantes.

O Dinamismo Demográfico Alimenta o Défice Habitacional Apesar da Entrega Recorde

A população da Arábia Saudita atingiu 35,3 milhões em 2024, com um crescimento de 4,7% em termos homólogos, e a dimensão dos agregados familiares continua a diminuir, gerando uma procura anual de 115.000 habitações[2]Autoridade Geral de Estatística, "Inquérito à População Ativa 2024," stats.gov.sa. Só Riade enfrenta uma lacuna de 305.000 unidades até 2034, apesar da entrega acumulada de 850.000 unidades pelo Programa de Habitação. A taxa de habitação própria subiu para 65,4% em 2024, mas os apartamentos de segmento médio com preços entre USD 133.000 e USD 400.000 ainda representam 72% da procura não satisfeita. Os USD 400 milhões em contratos de construção da ROSHN em 2024 cobrem apenas 30.000 unidades — muito abaixo das necessidades projetadas. A liquidez limitada do mercado secundário mantém a penetração hipotecária em 18% do PIB, metade da norma dos mercados emergentes, mesmo após a aquisição de carteira de USD 267 milhões pela Empresa Saudita de Refinanciamento Imobiliário.

Os Investimentos em Turismo e Entretenimento Redefinem a Procura de Hotelaria e Uso Misto

Os objetivos governamentais de 150 milhões de visitantes até 2030 catalisam um pipeline hoteleiro de 320.000 quartos que atrai cadeias globais como a Hilton e a Marriott para o mercado imobiliário da Arábia Saudita. A Kingdom Holding retomou a Jeddah Tower, no valor de USD 7,2 mil milhões, em 2024, incorporando um hotel de luxo com 200 quartos e 120 apartamentos com serviços para ancorar o turismo do Mar Vermelho. Megaprojetos de uso misto como o Wajhat Masar em Meca acrescentam 24.000 unidades hoteleiras e 13.000 habitações, destinadas a peregrinos de Umra que realizam estadias mais prolongadas do que os visitantes da Hajj. A capacidade de lugares em companhias aéreas e as reformas de vistos terão de se acelerar em paralelo para evitar o excesso de oferta a curto prazo sinalizados pela CBRE[3]CBRE Saudi Arabia, "Relatório do Mercado de Escritórios de Riade no 1.º Trimestre de 2025," cbre.com.sa.

Expansão Industrial e Logística Impulsionada pela Localização Industrial e pelo Comércio Eletrónico

O Programa Nacional de Desenvolvimento Industrial e Logístico prevê 59 centros logísticos que elevarão o inventário de armazéns para 15 milhões de m² até 2030. A instalação da Amazon de 390.000 pés quadrados em Riade e o parque da Maersk em Jeddah no valor de USD 100 milhões sublinham o apetite global pelos ativos logísticos sauditas. Uma PPP de 30 anos para uma zona de Dammam de 850.000 m² traz capital privado para a infraestrutura, um modelo previsto para implementação em Riade e Jubail. O compromisso de USD 5,3 mil milhões da AWS em centros de dados valida ainda mais o terreno industrial, embora o licenciamento de materiais perigosos permaneça centralizado e lento.

Análise do Impacto dos Obstáculos*

| Obstáculos | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limites de capacidade de execução e escassez de mão de obra qualificada | −0.9% | NEOM, Mar Vermelho, Diriyah | Curto prazo (≤ 2 anos) |

| Custos de construção e financiamento mais elevados | −0.7% | Nacional, especialmente cidades secundárias | Médio prazo (2–4 anos) |

| Complexidades de terrenos, licenciamento e ligação de serviços | −0.5% | Zonas costeiras e de património, terreno desértico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Constrangimentos de Capacidade de Execução e a Escassez de Mão de Obra Ameaçam os Prazos de Entrega

Os ofícios especializados exigem agora prémios salariais de 25%–40% acima dos níveis de 2022, com 2,8 milhões de trabalhadores a lutar para cobrir a procura dos giga-projetos. A força de trabalho do NEOM atingiu apenas 18.000 em meados de 2024, muito abaixo das 50.000 unidades por ano implicadas pelo seu calendário, e os resorts da Fase 2 do Mar Vermelho atrasaram seis meses devido a uma rotatividade de 30% dos subcontratados. As margens dos empreiteiros comprimiram-se para valores de um único dígito médio, levando três construtores de médio porte de Riade a declarar falência em 2024. As regras de Saudização que exigem 30% de contratações locais agravam as escassezes porque a formação profissional produz apenas um terço dos licenciados necessários.

A Inflação dos Custos de Construção e as Pressões de Financiamento Comprimem a Viabilidade dos Promotores

Os preços do cimento e do aço subiram 25%–30% entre 2023 e 2024, elevando os custos de construção globais em cerca de 18%. As taxas hipotecárias subiram para 6,5% em 2024, corroendo o poder de compra dos compradores em 12% e deslocando a atividade para segmentos de preços mais baixos. O prejuízo de USD 307 milhões da Emaar The Economic City no 3.º trimestre de 2024 e a orientação da Jabal Omar para vendas de terrenos ilustram como a inflação comprime a viabilidade dos operadores históricos. Os empreiteiros internacionais exigem agora cláusulas de atualização que adicionam 15% de contingências aos pacotes dos giga-projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio – As Vendas Dominam, mas o Arrendamento Ganha Momentum

As transações de venda responderam por 65,1% do mercado imobiliário da Arábia Saudita em 2025, ancoradas pela aquisição de vilas nos bairros Al Narjis, em Riade, e Al Hamra, em Jeddah. A atividade de locação tem projeção de crescimento a um CAGR de 7,85% até 2031, à medida que as plataformas de construção para locação, as relocações corporativas e os produtos de arrendamento flexível amadurecem. A Knight Frank observa que a participação de compradores de primeiro imóvel caiu para 29% em 2024, após as taxas de hipoteca subirem 230 pontos-base. A Ejar registrou 3 milhões de contratos de locação digitais em 2024, alta de 35%, conferindo às instituições transparência de dados que sustenta a subscrição de crédito.

No mercado imobiliário da Arábia Saudita, os investidores institucionais favorecem rendimentos de locação que tiveram média de 6,8% para apartamentos Grau A em Riade em 2024, cerca de 120 pontos-base acima dos títulos públicos de 10 anos, e o imposto de transferência de 5% inclina os compradores marginais em direção ao arrendamento. O lançamento de co-living da RAFAL em 2024 com a HIVE e as lacunas de teto de renda da Sakani criam um contingente de locação de 1,2 milhão de domicílios que manterá a absorção robusta. Consequentemente, o tamanho do mercado imobiliário da Arábia Saudita para locações está a caminho de reduzir a diferença em relação às vendas até o final do período de previsão.

Por Tipo de Propriedade – Residencial Ainda é o Maior, Logística é o Mais Rápido

O setor residencial detinha 62,3% do valor de mercado de 2025, refletindo uma forte preferência cultural pela propriedade e os subsídios contínuos da Sakani. Contudo, os ativos de logística registarão o crescimento mais elevado, com uma CAGR de 7,92% até 2031, impulsionados pelo plano nacional de 59 centros e pelos compromissos da Amazon, Maersk e AWS que validam os perfis de rendimento industrial. Os apartamentos e condomínios ganham expressão à medida que os contratos da ROSHN no valor de USD 400 milhões entregam stock de alta densidade, embora as vilas representem 68% das entregas da Sakani.

A absorção de escritórios atingiu 1,2 milhões de m² em Riade durante 2024, impulsionando um aumento de 21% nas rendas para USD 527/m² à medida que ministérios e bancos se concentram no Distrito Financeiro Rei Abdullah. O retalho apresenta um padrão de dois níveis em que os centros comerciais super-regionais permanecem cheios, mas os centros comunitários correm o risco de excesso de oferta. A hotelaria, incluída em "Outros," acrescenta 320.000 quartos em pipeline, mas os prazos de vistos turísticos terão de acompanhar o ritmo para evitar pressões de ocupação.

Por Utilizador Final – Empresas e PMEs Aceleram

Os particulares e agregados familiares representavam 69,4% da quota do mercado imobiliário da Arábia Saudita em 2025, mas prevê-se que as empresas e PMEs expandam a uma CAGR de 8,02%, a mais elevada entre os utilizadores finais. As instituições financeiras arrendaram 1,8 milhões de m² no Distrito Financeiro Rei Abdullah a prémios 11% acima das médias da cidade, enquanto as adesões a espaços de co-trabalho de PMEs duplicaram para 8.500 empresas em 2024.

As entidades governamentais e os giga-projetos afiliados ao FIP constituem um segmento crescente de "Outros" que absorveu 12% do valor de 2025. As cláusulas de sustentabilidade — reduções de 30% de energia e 40% de água — deverão tornar-se padrão para os arrendamentos governamentais após o acordo de dezembro de 2025 do New Murabba, provavelmente pressionando os senhorios privados a modernizar os ativos para conformidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Riade continua a ser o centro de gravidade do mercado imobiliário da Arábia Saudita, detendo uma quota de 41,5% em 2025 e registando uma CAGR de 7,0% até 2031, enquanto o New Murabba e o Distrito Financeiro Rei Abdullah redefinem a linha do horizonte. As rendas de escritórios de Grau A subiram 21% em 2024 para USD 527/m², mas a oferta residencial fica aquém da procura, levando a ROSHN a comprometer-se com 30.000 unidades adicionais que ainda cobrem apenas uma fração da lacuna de 305.000 habitações. O complexo de entretenimento de Qiddiya e o distrito de uso misto de USD 1 mil milhão do King Salman Park acrescentam novas narrativas de lazer e espaços verdes à história de crescimento da capital.

Jeddah representou aproximadamente 28% do valor de mercado em 2025, apoiada pelo seu projeto de regeneração central de USD 20 mil milhões e pela ambição de arranha-céus da Jeddah Tower. As rendas de escritórios melhoraram 13,6% para USD 375/m² em 2024, com as empresas de logística a concentrarem-se perto do Porto Islâmico de Jeddah. As 29 perspetivas de investimento da cidade, abrangendo 1,4 milhões de m², visam diversificar para além do comércio marítimo e absorver 45.000 unidades habitacionais até 2030, embora o stock mais antigo necessite de modernização para competir pelo capital institucional.

A Área Metropolitana de Dammam, incluindo Jubail, está prevista para a expansão mais rápida, com uma CAGR de 8,41%, impulsionada por joint ventures petroquímicas e um mandato logístico de 59 centros que exige 5 milhões de m² de armazéns até 2030. A taxa de desocupação de escritórios ainda se situa em 14%, indiciando um excesso de oferta histórico, mas as aquisições de complexos empresariais a USD 213.000 por unidade proporcionam uma vantagem de custo em relação a Riade, incentivando a relocalização da força de trabalho. Noutros locais, os mega-projetos em Meca, Medina e Tabuk (NEOM) capturam 30,5% do valor, aproveitando o turismo religioso e os incentivos das zonas económicas especiais, ainda que temperados por obras de infraestrutura que permanecem apenas parcialmente concluídas.

Panorama Competitivo

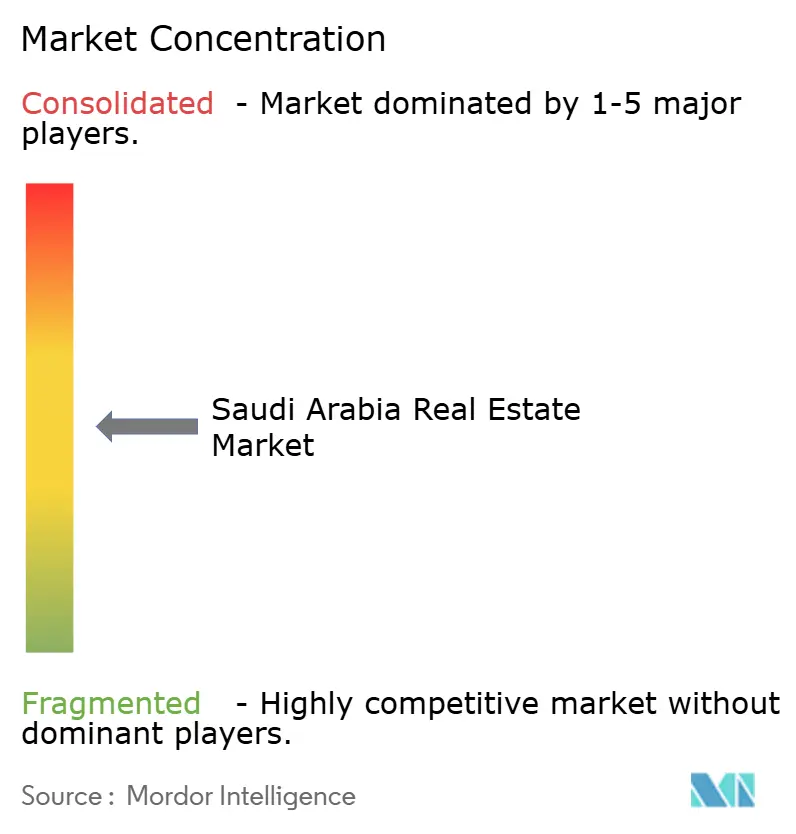

A concorrência se bifurca entre gigantes apoiados pelo Estado e incorporadoras privadas tradicionais. A ROSHN, a Diriyah Company e a New Murabba, controladas pelo PIF, gerenciam coletivamente carteiras que superam 100 bilhões de dólares americanos e se beneficiam de concessões de terrenos, conexões de utilidades e financiamento a baixo custo, o que lhes permite estabelecer referências em sustentabilidade e recursos de cidades inteligentes. Sua dominância eleva as barreiras de entrada para empresas de médio porte que têm dificuldade em igualar os custos de terrenos ou alcançar economias de escala.

No mercado imobiliário da Arábia Saudita, incorporadoras tradicionais como Emaar The Economic City e Jabal Omar estão recalibrando suas estratégias em meio à inflação de custos. A Emaar registrou um prejuízo de 307 milhões de dólares americanos no terceiro trimestre de 2024 e iniciou negociações de dívida com o PIF, enquanto a Jabal Omar migrou para a monetização de terrenos, elevando a receita em 43,3%, mas sinalizando recuo da construção vertical. Empreiteiras menores abandonaram contratos de preço fixo — evidenciado por três falências em Riade em 2024 — e agora negociam cláusulas de reajuste para se proteger da volatilidade das commodities.

Empresas internacionais de consultoria e gestão de instalações intensificam a concorrência no segmento de serviços. A aquisição, em dezembro de 2025, de uma participação majoritária na FMTECH pela JLL assegura um papel operacional em gigaprojetos avaliados em mais de 10 bilhões de dólares americanos até 2035. CBRE, Knight Frank e Colliers ampliam suas atuações em avaliação, locação e gestão de projetos, aproveitando a transparência de dados de plataformas como a Ejar e projetos-piloto de blockchain na NEOM. A adoção de tecnologia evolui, assim, para um diferencial competitivo, com a titulação em blockchain e a análise de instalações baseada em inteligência artificial sendo cada vez mais vistas como requisitos indispensáveis, e não como novidades.

Líderes do Setor Imobiliário da Arábia Saudita

Al Saedan Real Estate Co.

Kingdom Holding Company

Dar Al Arkan Real Estate Development

Jabal Omar Development Co.

SEDCO Development

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A JLL adquiriu uma participação significativa na FMTECH, posicionando a empresa para supervisionar operações de giga-projetos avaliadas acima de USD 10 mil milhões.

- Dezembro de 2025: O New Murabba obteve zoneamento acelerado com referências de redução de 30% de energia e 40% de água.

- Novembro de 2025: A King Salman Park Foundation, a Ajdan Real Estate e a SEDCO Capital lançaram um distrito de uso misto de USD 1 mil milhão em Riade.

- Novembro de 2025: O King Salman Gate assinou seis MoUs com fundos indonésios, malaios e bruneanos para o seu megaprojeto de 12 milhões de m² em Meca.

- Novembro de 2025: A Emlak Konut e a Empresa Nacional de Habitação formaram uma joint venture de USD 400 milhões para 1.014 vilas em Meca.

Âmbito do Relatório do Mercado Imobiliário da Arábia Saudita

O imobiliário é a compra e venda de terrenos e edifícios, incluindo quaisquer aditamentos permanentes de construção humana, tais como casas e outros edifícios. O mercado imobiliário saudita é segmentado por Tipo de Propriedade (Imobiliário Residencial (Apartamentos, Vilas) e Imobiliário Comercial (Escritórios, Retalho, Hotelaria e Outros). O relatório oferece a dimensão do mercado e previsões para o mercado imobiliário saudita em valor (USD) para os segmentos acima referidos.

| Residencial | Apartamentos e Condomínios |

| Vilas e Casas Térreas | |

| Comercial | Escritórios |

| Retalho | |

| Logística | |

| Outros (industrial, hotelaria, etc.) |

| Particulares / Agregados Familiares |

| Empresas e PMEs |

| Outros |

| Riade |

| Jeddah |

| AMA (Área Metropolitana de Dammam) |

| Resto da Arábia Saudita |

| Por Tipo de Propriedade | Residencial | Apartamentos e Condomínios |

| Vilas e Casas Térreas | ||

| Comercial | Escritórios | |

| Retalho | ||

| Logística | ||

| Outros (industrial, hotelaria, etc.) | ||

| Por Utilizador Final | Particulares / Agregados Familiares | |

| Empresas e PMEs | ||

| Outros | ||

| Por Cidade | Riade | |

| Jeddah | ||

| AMA (Área Metropolitana de Dammam) | ||

| Resto da Arábia Saudita | ||

Principais Questões Respondidas no Relatório

A que ritmo se prevê que o mercado imobiliário da Arábia Saudita cresça entre 2026 e 2031?

O mercado está projetado para expandir a uma CAGR de 7,17%, crescendo de USD 72,84 mil milhões em 2026 para USD 102,96 mil milhões até 2031.

Qual o segmento com maior probabilidade de registar o crescimento mais elevado no imobiliário saudita?

Os ativos de logística estão previstos para crescer mais rapidamente, avançando a uma CAGR de 7,92%, à medida que o comércio eletrónico e a localização industrial impulsionam a procura de armazéns.

Por que razão o arrendamento habitacional está a ganhar importância na Arábia Saudita?

Taxas hipotecárias mais elevadas, um imposto de transferência de 5% e plataformas de Construção para Arrendamento estão a orientar os compradores para o arrendamento, com as transações de arrendamento previstas para crescer a 7,85% até 2031.

O que explica a posição de Dammam como a cidade de crescimento mais rápido?

Uma zona logística de PPP de 850.000 m² e as expansões petroquímicas sustentam uma previsão de CAGR de 8,41% para a Área Metropolitana de Dammam.

Como é que os giga-projetos influenciam o panorama competitivo?

Os promotores apoiados pelo FIP, como a ROSHN, a Diriyah Company e a New Murabba, aproveitam concessões de terrenos e capital de baixo custo para dominar os pipelines, elevando as barreiras à entrada para os operadores privados.

Que papel desempenham os REIT no setor imobiliário saudita?

Vinte e um REIT cotados com uma capitalização de mercado combinada de USD 10,4 mil milhões oferecem rendimentos acima de 7%, atraindo investidores institucionais e aprofundando a liquidez do mercado.

Página atualizada pela última vez em: