Tamanho e Participação do Mercado Imobiliário Residencial da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

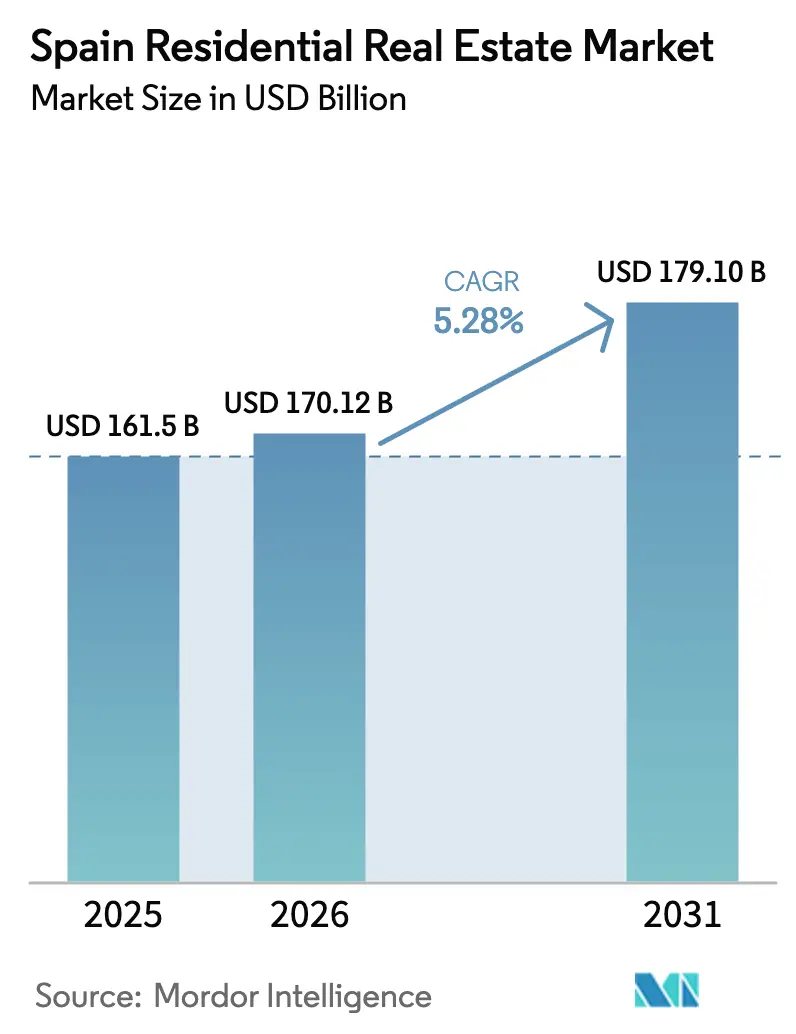

| Tamanho do mercado no ano base (2025) | 161.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 170.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 179.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da Espanha por Mordor Intelligence

O mercado imobiliário residencial da Espanha é avaliado em USD 170,12 bilhões em 2026 e tem previsão de atingir USD 179,10 bilhões até 2031, avançando a um CAGR de 5,28%. A intensificação da escassez de oferta, o aumento da atividade de compradores estrangeiros e uma onda de capital institucional de Construção para Aluguel continuam a sustentar os preços apesar dos custos de financiamento voláteis. Somente Madrid responde por quase metade do mercado imobiliário residencial da Espanha, mas a Andaluzia-Málaga e a Costa del Sol registram o crescimento mais rápido à medida que europeus em trabalho remoto migram para o sul. A demanda dos compradores está se deslocando para habitações energeticamente eficientes "Clase A" após a atualização do Código Técnico de 2021, enquanto plataformas digitais de hipotecas reduzem as fricções de integração para compradores não residentes. Mercados de trabalho apertados e preços crescentes de terrenos impõem pressão de custos, mas grandes incorporadoras consolidam bancos de terrenos e pivotam para a construção industrializada para acelerar as entregas.[1]https://european-union.europa.eu/index_en

Principais Conclusões do Relatório

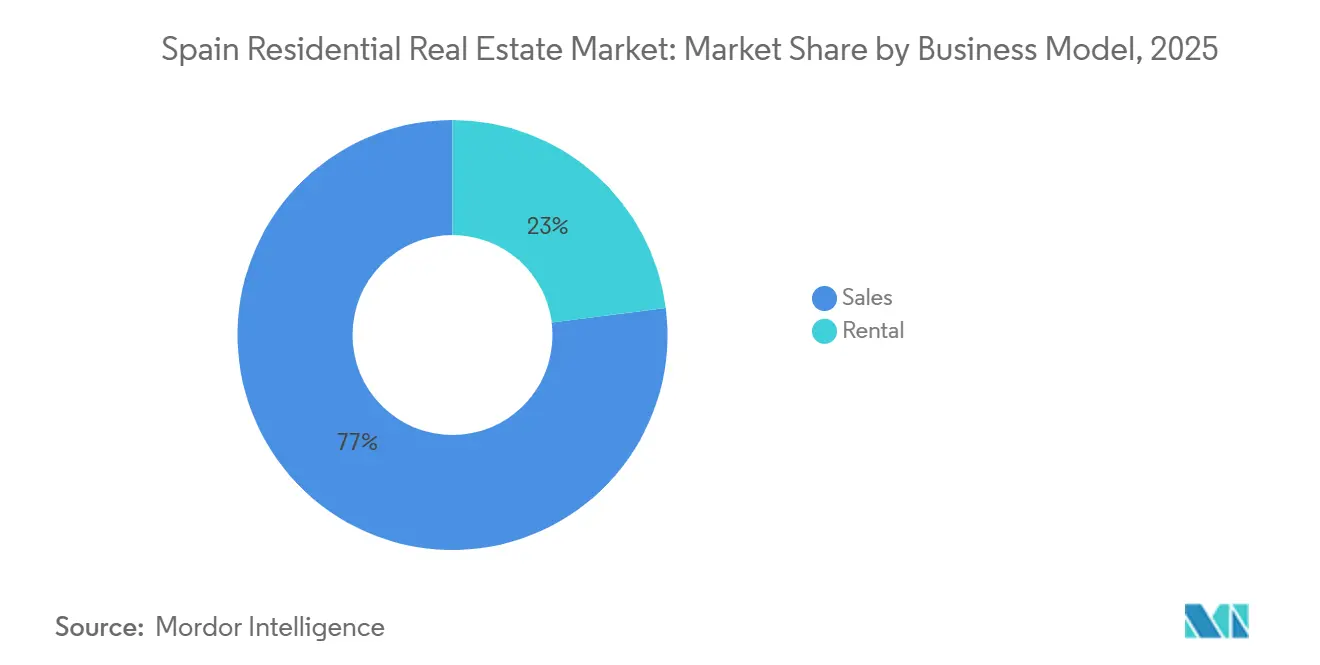

- Por modelo de negócio, as vendas retiveram 77% da participação do mercado imobiliário residencial da Espanha em 2025, enquanto o aluguel avança a um CAGR de 5,81% até 2031.

- Por tipo de imóvel, os apartamentos dominaram com 69% do tamanho do mercado imobiliário residencial da Espanha em 2025; as vilas estão crescendo mais rapidamente a um CAGR de 5,62% entre 2026-2031.

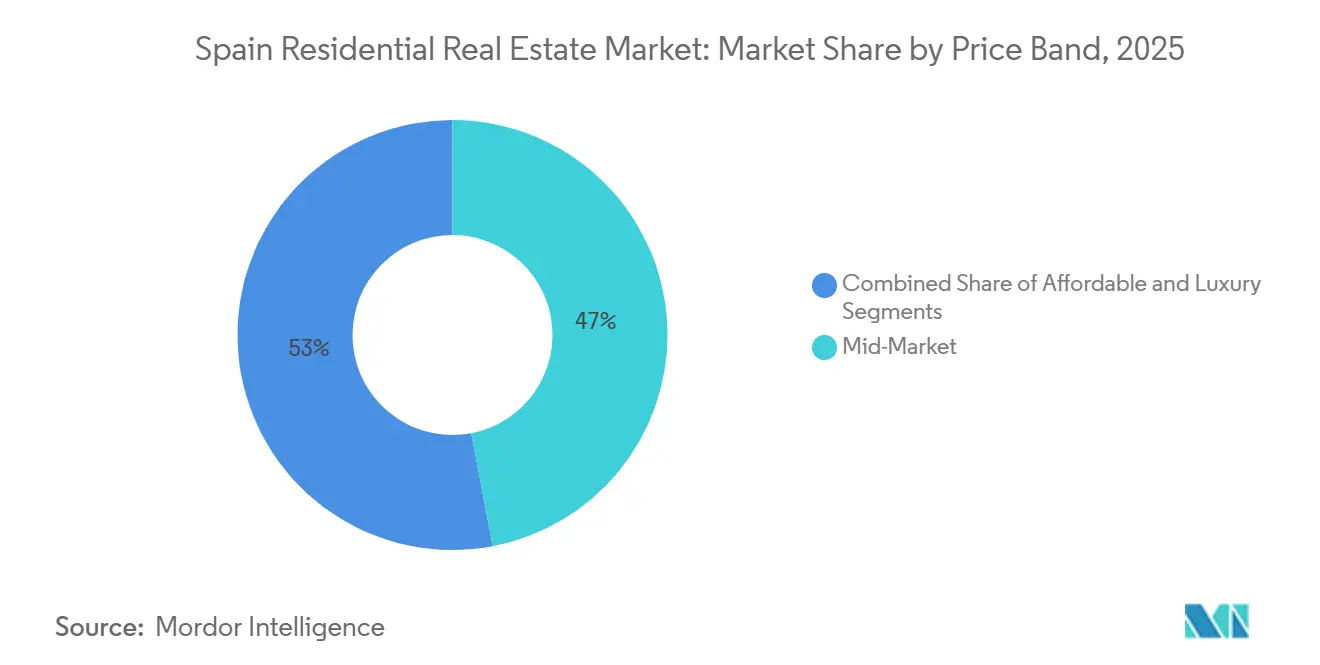

- Por faixa de preço, as unidades de mercado intermediário detiveram 47% do valor das transações em 2025; o segmento de luxo tem projeção de expansão a um CAGR de 6,12% até 2031.

- Por modalidade de venda, as revendas secundárias responderam por 58% do tamanho do mercado imobiliário residencial da Espanha em 2025, e os imóveis novos estão prontos para crescer a um CAGR de 6,44% até 2031.

- Madrid controlou 49% do valor das transações em 2025, e a Andaluzia–Málaga é a geografia de crescimento mais rápido com um CAGR de 6,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A reprecificação de hipotecas vinculada à taxa do BCE impulsiona a demanda reprimida | +1.2% | Global, mais forte em Madrid, Barcelona, Valência | Curto prazo (≤ 2 anos) |

| Carteiras institucionais de construção para aluguel escalam rapidamente | +0.9% | Madrid, Barcelona, Comunidade Valenciana, Málaga | Médio prazo (2-4 anos) |

| A migração para o trabalho remoto direciona compradores para Valência e Málaga | +0.8% | Comunidade Valenciana, Andaluzia, Catalunha exceto Barcelona | Longo prazo (≥ 4 anos) |

| Subsídios de renovação para eficiência energética financiados pela UE | +0.7% | Nacional; ganhos iniciais na Catalunha, Madrid e Andaluzia | Médio prazo (2-4 anos) |

| Fluxos de nômades digitais e Visto Gold elevam as compras estrangeiras | +0.5% | Andaluzia, Barcelona, litoral valenciano | Curto prazo (≤ 2 anos) |

| Prêmios de retrofit de casas inteligentes desbloqueiam receita adicional | +0.4% | Madrid, Barcelona e empreendimentos costeiros de alto padrão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Reprecificação de Hipotecas Vinculada à Taxa do BCE Impulsiona a Demanda Reprimida

Os cortes de 200 pontos-base na taxa de depósito do Banco Central Europeu entre setembro de 2023 e junho de 2025 reduziram os custos médios de hipotecas variáveis de 4,8% para 3,1%, reduzindo os pagamentos mensais de um empréstimo típico de EUR 200.000 (USD 220.000) em aproximadamente EUR 180 (USD 198) e revivendo a acessibilidade para famílias que estavam à margem do mercado, pois 65% das hipotecas espanholas acompanham o Euribor de 12 meses; a queda nesse índice de referência de 4,23% para 2,50% restaurou o poder de compra e impulsionou as novas originações 14% acima em relação ao ano anterior no primeiro trimestre de 2025. A conversão de reserva para contrato subiu para 68% no início de 2025, indicando renovada confiança entre os compradores de primeira viagem. O efeito é mais forte em Madrid e Barcelona, onde as taxas mais baixas ampliaram o conjunto de famílias qualificadas em 22%. Com o BCE sinalizando um piso para a taxa de política monetária próximo a 2,00% até 2026, os mutuários estão fixando o financiamento mais cedo, comprimindo o valor da opção de adiar as compras.[2]https://www.bde.es/wbe/es/

Carteiras Institucionais de Construção para Aluguel Escalam Rapidamente

Os compromissos de capital institucional desde janeiro de 2024 superam EUR 765 milhões (USD 842 milhões), deslocando a estratégia de compras de ativos individuais para a construção programática de portfólios. O empreendimento de EUR 300 milhões (USD 330 milhões) da Aviva Investors e da Layetana entregará 928 unidades de aluguel, enquanto as plataformas Barings-Salas e LandCo-Patron adicionam mais de 1.900 residências em Valência, Málaga, Madrid e Barcelona. Esses veículos profissionalizam a gestão, oferecem reajustes vinculados ao IPC e prometem rendimentos que diversificam os portfólios de fundos de pensão, afastando-os da exposição volátil ao varejo ou a escritórios. O estoque de aluguel da Espanha é 85% de propriedade individual, portanto os operadores institucionais preenchem uma lacuna de serviço com locação digital, armários para encomendas e manutenção certificada pela ISO 9001, melhorando a retenção de inquilinos e estabilizando os fluxos de caixa. A conformidade com os mandatos regionais de certificado de energia está incorporada na fase de projeto, alinhando os ativos com os mandatos de capital ESG e sustentando avaliações premium na saída.

A Migração para o Trabalho Remoto Direciona Compradores para o Litoral de Valência e Málaga

O trabalho híbrido permite que profissionais baseados em Madrid se relocalizem sem sacrificar perspectivas de carreira. O trem de alta velocidade agora liga Madrid a Málaga em 2,5 horas e a Valência em 1,8 hora, ampliando os cinturões de deslocamento. As transações de casas isoladas em Valência subiram 10,5% em 2024, enquanto as vendas de vilas em Málaga saltaram 18%, ambas superando as médias nacionais. Empregadores que relatam presença sustentada de 2 dias por semana no escritório esperam que a flexibilidade do trabalho remoto permaneça como um benefício, reforçando a demanda por vida costeira com lotes maiores e espaço ao ar livre. Essas relocalizações reduzem a pressão nos centros urbanos e distribuem o crescimento de preços para cidades secundárias, diversificando o mercado imobiliário residencial da Espanha.

Subsídios de Renovação para Eficiência Energética Financiados pela UE (NextGenEU)

A Espanha alocou EUR 3,42 bilhões (USD 3,76 bilhões) do fundo de recuperação da UE para reformar 510.000 residências até 2026, reembolsando até 40% dos custos de isolamento, janelas ou bombas de calor. A Catalunha garantiu EUR 115 milhões (USD 127 milhões) e já atualizou 18.000 unidades, melhorando as classificações médias do Certificado de Desempenho Energético de E para C. Residências certificadas A ou B comandam prêmios de preço de 7-12% em Madrid e Barcelona porque os compradores monetizam as economias esperadas de utilidades. O subsídio exige que os proprietários pré-financiem as obras, favorecendo famílias com patrimônio elevado e proprietários institucionais em detrimento de pequenos investidores. Os incorporadores aproveitam o subsídio incorporando características energéticas — painéis fotovoltaicos, termostatos inteligentes — nos preços de lançamento, capturando o prêmio na venda e acelerando o licenciamento sob os códigos de construção de energia quase nula.[3]https://european-union.europa.eu/index_en

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A forte alta do Euribor eleva os índices de serviço da dívida | -0.8% | Nacional; agudo nas zonas de preços elevados de Madrid e Barcelona | Curto prazo (≤ 2 anos) |

| O envelhecimento da população desacelera a formação líquida de domicílios | -0.6% | Nacional; mais forte em Castela e Leão, Galiza, Andaluzia rural | Longo prazo (≥ 4 anos) |

| O zoneamento costeiro e patrimonial restrito limita a oferta de novas construções | -0.5% | Litoral da Andaluzia, distritos históricos de Barcelona, Ilhas Baleares, litoral valenciano | Longo prazo (≥ 4 anos) |

| Limites municipais às licenças de arrendamento de curta duração reduzem os rendimentos | -0.4% | Barcelona, distritos centrais de Madrid, Valência, Sevilha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Forte Alta do Euribor Eleva os Índices de Serviço da Dívida

Embora o Euribor de 12 meses tenha recuado para 2,50% em meados de 2024, a oscilação de –0,50% em 2021 ainda elevou os índices medianos de serviço da dívida de 28% para 37% da renda disponível para mutuários de taxa variável. Aproximadamente 180.000 famílias ultrapassaram o teto prudencial de 40%, forçando renegociações que desaceleraram as originações de 2023 em 22%. Os credores reduziram os múltiplos de empréstimo sobre renda para 3,8×, pressionando os compradores de primeira viagem em cidades onde os preços medianos superam EUR 350.000 (USD 385.000). A adesão a taxas fixas disparou para 48% dos novos empréstimos em 2024, mas as taxas fixas permanecem 60–80 pontos-base acima das flutuantes, corroendo o poder de compra. A Lei de Hipotecas da Espanha permite que os mutuários migrem para taxa fixa sem penalidades de pré-pagamento, protegendo os consumidores, mas reduzindo as margens de juros líquidos dos bancos.

O Envelhecimento da População Desacelera a Formação Líquida de Novos Domicílios

A idade mediana da Espanha atingiu 45,5 anos em 2024, e os maiores de 65 anos constituirão 26% dos residentes até 2035. A criação anual de domicílios desacelerou de 185.000 (média de 2015-2020) para 110.000 em 2024, à medida que as taxas de natalidade caíram para 1,16 filhos por mulher. As províncias rurais sofrem com o despovoamento, deixando a oferta subutilizada e o crescimento de preços estagnado. A imigração compensa parcialmente o declínio em Madrid e Barcelona, mas o processamento de autorizações de trabalho limita os fluxos líquidos em 60.000, metade do nível necessário para estabilizar a força de trabalho. Os incorporadores respondem migrando para unidades menores de um e dois quartos e priorizando terrenos infill próximos a centros de saúde, mas o impulso geral da demanda se modera, amortecendo o mercado imobiliário residencial da Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Vendas Dominam, Aluguel Lidera o Crescimento

As vendas mantiveram uma participação de 77% no mercado imobiliário residencial da Espanha em 2025, à medida que as famílias continuaram a priorizar a propriedade e a se beneficiar das deduções de juros hipotecários consolidadas de até EUR 9.040 (USD 9.944) anuais. A velocidade das transações em Madrid tem média de 42 dias, sublinhando a liquidez no canal de revenda. No entanto, o aluguel é o segmento de crescimento mais rápido, com um CAGR de 5,81% até 2031, à medida que plataformas institucionais adicionam estoque e os limites municipais sobre arrendamentos de curta duração direcionam o capital para contratos de longa duração. A remoção das licenças turísticas em Barcelona já deslocou 8.500 unidades para o mercado de aluguel, expandindo a oferta e estabilizando os aluguéis. Os operadores institucionais aproveitam a assinatura digital para reduzir o tempo de vacância, e os inquilinos pagam prêmios de 12–18% pela gestão profissional e comodidades integradas. As estruturas de financiamento antecipado permitem que os incorporadores pré-vendam edifícios inteiros para fundos de aluguel, reduzindo o risco dos projetos e alinhando a entrega com a absorção do mercado.

A demanda por aluguel se concentra na faixa etária de 25 a 35 anos, que enfrenta maiores obstáculos de entrada com índices de empréstimo sobre renda mais rígidos e custos de vida crescentes em Madrid e Barcelona. Fundos institucionais como Aviva-Layetana e LandCo-Patron, comprometendo juntos mais de EUR 1,1 bilhão (USD 1,21 bilhão), estão construindo unidades de mercado intermediário com reajustes indexados ao IPC para proteger contra a inflação. A conformidade com a Lei de Arrendamentos Urbanos de 2019 da Espanha estende os contratos corporativos para sete anos, garantindo visibilidade de fluxo de caixa para os investidores. O tamanho do mercado imobiliário residencial da Espanha vinculado ao aluguel institucional é pequeno hoje, mas está previsto para expansão composta à medida que os fundos de pensão visam alocações habitacionais em seus portfólios domésticos de infraestrutura. O fluxo sustentado de capital e o apoio político sustentam a perspectiva de crescimento acima do mercado do segmento.

Por Tipo de Imóvel: Apartamentos Dominam, Vilas Aceleram

Os apartamentos capturaram 69% da participação do mercado imobiliário residencial da Espanha em 2025, refletindo a densidade urbana, o zoneamento vertical e as eficiências de custo que mantêm os preços unitários dentro dos limites de elegibilidade hipotecária. O tamanho médio dos apartamentos caiu de 92 m² em 2010 para 78 m² em 2024, à medida que os incorporadores otimizaram os layouts para manter a acessibilidade. Os apartamentos novos rotineiramente atingem metas de energia quase nula, adicionando EUR 8.000–12.000 (USD 8.800–13.200) por unidade, mas se qualificando para abatimentos de imposto predial de 20–30%. Os credores hipotecários favorecem o segmento, oferecendo índices de empréstimo sobre valor de 80% versus 70% para casas isoladas, devido à melhor liquidez de revenda. Os corredores de regeneração urbana — Valdebebas em Madrid, 22@ em Barcelona — fornecem terrenos prontos para construção, encurtando o tempo de chegada ao mercado e alimentando uma oferta constante.

Vilas e casas isoladas são o tipo de imóvel de crescimento mais rápido, com um CAGR de 5,62% previsto até 2031, à medida que a flexibilidade do trabalho remoto permite que profissionais migrem para províncias costeiras. Em Valência, as vendas de casas isoladas saltaram 10,5% em relação ao ano anterior em 2024, enquanto Málaga registrou um aumento de 18%, e os preços médios de vilas atingiram EUR 485.000 (USD 533.500). Condomínios fechados integram piscinas comunitárias e espaços de coworking, replicando as comodidades de condomínios, mas preservando a privacidade. A oferta, no entanto, é limitada pelos recuos da Lei Costeira e pelos limites de altura do patrimônio histórico, que preservam as vistas, mas restringem a criação de novos lotes, garantindo a rigidez dos preços. Os custos de construção são 30% superiores aos de projetos multifamiliares, mas os compradores aceitam os prêmios pelo espaço de jardim e pela personalização. À medida que o trem de alta velocidade reduz os tempos de viagem, o mercado imobiliário residencial da Espanha verá maior difusão da demanda para corredores periurbanos e de segunda residência.

Por Faixa de Preço: Mercado Intermediário Domina, Luxo Supera

As unidades com preços entre EUR 150.000–400.000 (USD 165.000–440.000) representaram 47% do valor das transações de 2025, à medida que as famílias de dupla renda priorizam a acessibilidade e o acesso a hipotecas. O mercado intermediário se beneficia dos subsídios de renovação do NextGenEU, que adicionam características energéticas e capturam prêmios de revenda de 7–12%, empurrando parte do estoque para faixas de preço mais elevadas. Os incorporadores se concentram em apartamentos de dois quartos com menos de 80 m² para manter os preços brutos dentro do nível intermediário, garantindo liquidez constante. Os credores hipotecários oferecem taxas preferenciais para upgrades de Certificado de Desempenho Energético A, aumentando a capacidade dos mutuários e sustentando a rotatividade do segmento intermediário no mercado imobiliário residencial da Espanha.

O luxo, definido como negócios acima de EUR 500.000 (USD 550.000), é a faixa de expansão mais rápida, com um CAGR de 6,12% até 2031, impulsionado por compradores da UE que protegem a exposição cambial e fiscal. A Milla de Oro de Marbella registrou 142 vendas acima de EUR 1 milhão (USD 1,1 milhão) em 2024, alta de 19% em relação ao ano anterior, e os preços de vilas em Ibiza variam de EUR 8.000–12.000 (USD 8.800–13.200) por m². O imposto fixo de 24% sobre aluguel para não residentes da UE na Espanha e de 19% sobre ganhos de capital compara-se favoravelmente com a alíquota marginal de 45% da França, incentivando a rotação de capital para ativos costeiros espanhóis. O escrutínio de prevenção à lavagem de dinheiro estende os prazos de fechamento, mas promove a confiança dos compradores e a transparência de preços. Os incorporadores programam lançamentos em fases para controlar a absorção e preservar a escassez, sustentando os prêmios de luxo no mercado imobiliário residencial da Espanha.

Por Modalidade de Venda: Revenda Lidera, Imóveis Novos Lideram o Crescimento

As revendas no mercado secundário responderam por 58% do tamanho do mercado imobiliário residencial da Espanha em 2025, aproveitando um estoque habitacional maduro onde 68% das unidades são anteriores ao ano 2000. Os compradores de revenda valorizam bairros consolidados e impostos de transferência mais baratos; as taxas de cartório e registro têm média de 1,2% do preço em comparação com 1,8% para imóveis novos. Os bancos hipotecários emprestam até 70% do valor do imóvel em revendas, refletindo os riscos percebidos de condição, mas ainda permitindo liquidez. As áreas costeiras com excesso de oferta dos anos 2000 — Alicante, Múrcia — continuam a ver rotatividade à medida que os investidores reposicionam os portfólios.

Os imóveis novos primários estão se expandindo mais rapidamente, com um CAGR de 6,44% até 2031, impulsionados por incorporadoras que desbloqueiam terrenos adquiridos na recessão de 2020 e se beneficiam de licenças municipais aceleradas que reduzem o tempo de aprovação para 11 meses em Madrid. A Neinor Homes entregou 1.850 unidades em 2024 com uma taxa de pré-venda de 72%, enquanto a AEDAS lançou 2.400 unidades em 18 projetos, sinalizando aceleração da oferta. Os prêmios de imóveis novos de 15–25% sobre revendas comparáveis são aceitos porque os compradores valorizam as classificações de Certificado de Desempenho Energético A, a fiação para casas inteligentes e as garantias estruturais de 10 anos exigidas pelo código de construção da Espanha. Os bancos concedem 80% do valor do imóvel em imóveis novos com Certificado de Desempenho Energético A, compensando os preços mais elevados. Consequentemente, o mercado imobiliário residencial da Espanha está testemunhando uma mudança em direção ao estoque moderno, à medida que os consumidores priorizam eficiência e valor de comodidades.

Análise Geográfica

Madrid reteve 49% do valor das transações nacionais em 2025, ancorada pela densidade de sedes corporativas, 68% de penetração hipotecária e tempos médios de venda de 42 dias. As licenças de novas construções subiram 16% em relação ao ano anterior no primeiro semestre de 2025, após a cidade ter estendido seu programa acelerado a projetos com mais de 50 unidades e 15% de alocação acessível, reforçando a visibilidade do pipeline. A Andaluzia, liderada por Málaga e a Costa del Sol, registrou o crescimento mais rápido, com uma perspectiva de CAGR de 6,28% até 2031. O clima temperado durante todo o ano, a conectividade ferroviária de alta velocidade com Madrid em 2,5 horas e as aquisições institucionais, como o portfólio de USD 93,5 milhões da Stoneweg Living, sustentam a demanda. Os preços médios na Marbella prime subiram 12,8% em 2024, superando o crescimento nacional de 7,8% e consolidando a liderança da região no mercado imobiliário residencial da Espanha.

Barcelona comanda 18% do valor em 2025, mas seu CAGR esfriou para 4,10% após a cidade ter votado em junho de 2024 para eliminar gradualmente os arrendamentos turísticos até 2028, redirecionando o capital dos investidores para aluguéis de longa duração e municípios vizinhos. Sitges, Tarragona e Girona representam 12% do valor de mercado em 2025, com crescimento de 5,40%, à medida que os compradores buscam preços mais baixos, mas proximidade à base de empregos de Barcelona. A Comunidade Valenciana, impulsionada pelas relocalizações de trabalhadores remotos, registrou uma valorização de preços de 10,5% em 2024 e atrai cerca de 18.000 migrantes domésticos líquidos anualmente. Os abatimentos de imposto predial para construções com Certificado de Desempenho Energético A fomentam clusters de desenvolvimento sustentável ao longo do Rio Turia e da Marina Real, intensificando a oferta.

O restante da Espanha responde por 15% do valor em 2025 e se expande a apenas 3,80%, à medida que o despovoamento reduz a demanda em Castela e Leão, Galiza e Andaluzia interior. No entanto, Bilbao e San Sebastián sustentam um crescimento de 4,50% com base na diversificação industrial e no turismo de alto padrão. As nuances de zoneamento moldam os pipelines regionais: a inclusão mínima de 15% de habitação acessível em Madrid acelera as aprovações, enquanto as revisões de patrimônio histórico em Barcelona estendem os prazos para 24 meses no Eixample. O abatimento de 25% no imposto predial para terrenos com Certificado de Desempenho Energético A em Valência acelera o planejamento, enquanto os recuos costeiros na Andaluzia limitam as novas construções à beira-mar, reforçando a resiliência dos preços ao longo das principais orlas do mercado imobiliário residencial da Espanha.

Cenário Competitivo

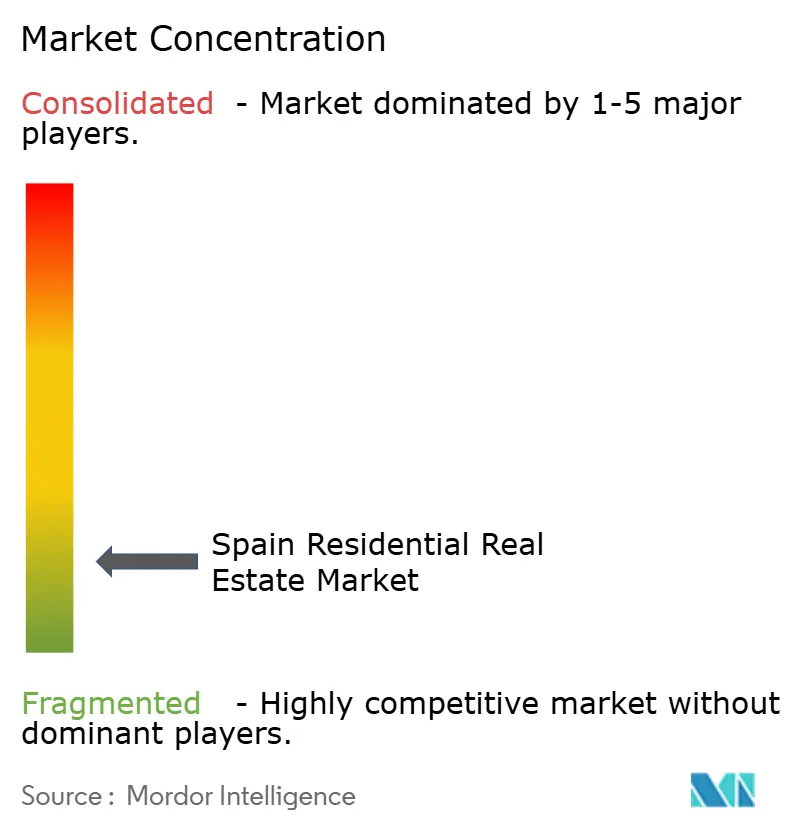

O mercado imobiliário residencial da Espanha exibe concentração moderada, com os cinco principais incorporadores mais dois grandes fundos internacionais controlando aproximadamente dois terços dos pipelines atuais de novas construções. Os construtores tradicionais — Neinor Homes, AEDAS Homes e Metrovacesa — competem com base na opcionalidade do banco de terrenos, na capacidade de construção pré-fabricada e na abrangência geográfica. A oferta conjunta em andamento da Neinor com a Apollo pela AEDAS, em torno de EUR 1,1 bilhão, poderia criar o maior grupo residencial do país. Essa consolidação promete sinergias de custo em compras e marketing, mas levanta comentários antitruste sobre o acúmulo de terrenos.

As SOCIMIs como a Merlin e a Colonial reagem pivotando para os segmentos de data centers, ciências da vida e habitação flexível, comprometendo quase EUR 4 bilhões em pipelines até 2025. Enquanto isso, fundos globais — Blackstone, Greystar e Stoneshield — expandem os portfólios de Construção para Aluguel, importando técnicas de gestão de ativos e tecnologia norte-americanas. Suas vantagens de escala abrangem aplicativos de experiência do inquilino, mecanismos de precificação dinâmica e plataformas centralizadas de manutenção que elevam a receita operacional líquida.

A adoção de PropTech permanece fragmentada. Apenas 37,5% dos profissionais da construção relatam familiaridade com ferramentas de planejamento Lean, abrindo espaço competitivo para construtores modulares e operadores de plataformas integradas. Incorporadoras regionais menores se diferenciam por meio de projetos boutique certificados em ESG e jornadas de vendas digitais centradas no cliente. No geral, o setor imobiliário residencial da Espanha está em uma fase de transição em que instituições ricas em capital colaboram com startups especializadas em tecnologia para desbloquear gargalos de produção e mitigar desafios de sustentabilidade.

Líderes do Setor Imobiliário Residencial da Espanha

Neinor Homes

AEDAS Homes

Metrovacesa

Vía Célere Desarrollos Inmobiliarios

Kronos Homes

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A AEDAS Homes propôs um dividendo de EUR 3,15 por ação (EUR 138 milhões no total) após registrar um lucro líquido recorde de EUR 150 milhões sobre uma receita de EUR 1,156 bilhão e 3.151 entregas de unidades.

- Março de 2025: A AEDAS Homes e a Barings lançaram um portfólio de construção para aluguel de USD 198 milhões com 650 unidades em Madrid e Valência, visando rendimentos estabilizados de 5,2%.

- Março de 2025: A LIFT Asset Management captou EUR 50 milhões para seu terceiro veículo de hipoteca reversa, com meta de EUR 100 milhões para adquirir mais de 200 residências de arrendamento sênior em seis cidades.

- Fevereiro de 2025: A Tectum Investment Managers lançou um fundo de EUR 450 milhões para construir até 2.500 aluguéis acessíveis, alavancando 50-75% de dívida com apoio institucional europeu.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado imobiliário residencial espanhol como o valor anual em dólares de habitações concluídas e transmissíveis, tanto de construção nova como existentes, que são compradas, vendidas ou arrendadas para habitação principal ou secundária em toda a Espanha continental e nas suas ilhas.

Exclusão do âmbito: Terrenos agrícolas, parque habitacional social retido por organismos públicos, resorts de timeshare e imóveis com zonamento estritamente comercial ou industrial.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas Térreas

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modalidade de Venda

- Primário (Imóvel Novo)

- Secundário (Revenda de Imóvel Existente)

- Por Principais Cidades

- Madrid

- Barcelona

- Catalunha (exceto Barcelona)

- Comunidade Valenciana

- Andaluzia

- Restante da Espanha

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram promotores, avaliadores, notários, gestores de prop-tech e executivos de fundos de build-to-rent em Madrid, Barcelona, Andaluzia e Valência. As suas perspetivas refinam as ponderações de compradores estrangeiros, os prazos de conclusão esperados e as taxas de desconto típicas, colmatando lacunas deixadas pela investigação documental.

Investigação Documental

Começamos com conjuntos de dados nacionais, como os índices de preços de habitação do INE, as licenças do MIVAU, os registos de escrituras, os dados demográficos do Eurostat e as publicações de crédito hipotecário do Banco de Espanha, que ancoram as linhas de base de preços e volumes. As notícias e os documentos recolhidos através do D&B Hoovers e do Dow Jones Factiva complementam os pipelines de promotores, as rentabilidades de arrendamento e os múltiplos de transação. Estas fontes de acesso público e por subscrição constituem a espinha dorsal do nosso modelo; são também consultadas muitas fontes adicionais para verificações cruzadas.

Dimensionamento de Mercado e Previsão

O modelo começa de cima para baixo: as transações residenciais nacionais são multiplicadas pelos preços médios de venda notariados e depois filtradas pelas quotas exclusivamente residenciais, pela penetração de compradores estrangeiros e pela rotatividade do arrendamento. Consolidações ascendentes direcionadas das receitas de promotores cotados e verificações de canal validam os totais antes dos ajustamentos. As variáveis-chave incluem novos inícios de construção, prazos entre licença e conclusão, formação de agregados familiares, crescimento do rendimento disponível e custo médio do crédito hipotecário. A regressão multivariada conjugada com análise de cenários projeta os valores até 2030. Quando os dados provinciais são escassos, são imputados rácios de províncias comparáveis e sinalizados para revisão pelos analistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância face aos índices do INE e às tendências de fluxos bancários, são sujeitos a revisão por pares e posteriormente aprovados por uma equipa de analistas sénior. Atualizamos a cada doze meses e emitimos atualizações intercalares para alterações de política, como limites de renda ou incentivos fiscais.

Por que Razão a Linha de Base da Mordor para o Mercado Imobiliário Residencial em Espanha é Fiável

Os valores de mercado publicados variam porque as empresas escolhem diferentes combinações de segmentos, anos de referência cambial e cadências de atualização do modelo.

O nosso âmbito disciplinado, o emparelhamento preço-volume e as atualizações anuais reduzem esses riscos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 169,22 mil milhões (2025) | Mordor Intelligence | - |

| USD 179,30 mil milhões (2024) | Regional Consultancy A | Inclui unidades em planta e mais-valias de capital |

| USD 165,79 mil milhões (2024) | Trade Journal B | Baseia-se exclusivamente em dados do registo; exclui a rotatividade do arrendamento |

Estas comparações demonstram que, ao acompanhar apenas as transações realizadas e ao manter uma cadência de revisão documentada, a Mordor Intelligence fornece uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado imobiliário residencial da Espanha em 2026?

O tamanho do mercado imobiliário residencial da Espanha atingiu USD 170,12 bilhões em 2026.

Qual é a taxa de crescimento esperada para o mercado imobiliário residencial espanhol até 2031?

O valor de mercado tem previsão de subir para USD 179,10 bilhões até 2031, entregando um CAGR de 5,28%.

Qual região espanhola tem projeção de crescimento mais rápido em transações imobiliárias?

A Andaluzia-Málaga lidera com uma previsão de CAGR de 6,28% até 2031, devido ao apelo climático e às ligações de transporte.

Por que a construção para aluguel institucional está se expandindo na Espanha?

Os fundos de pensão e seguros favorecem os rendimentos de aluguel indexados ao IPC, a gestão profissional e a política municipal de apoio que redireciona os aluguéis turísticos para o estoque de longa duração.

Como o fim do Visto Gold da Espanha afeta a demanda estrangeira?

Embora o Visto Gold tenha encerrado em 2025, os vistos para nômades digitais e o maior interesse de compradores da UE continuam a sustentar as compras costeiras de luxo, mantendo o crescimento no segmento de alto padrão.

Página atualizada pela última vez em: