Tamanho e Participação do Mercado Imobiliário Comercial da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

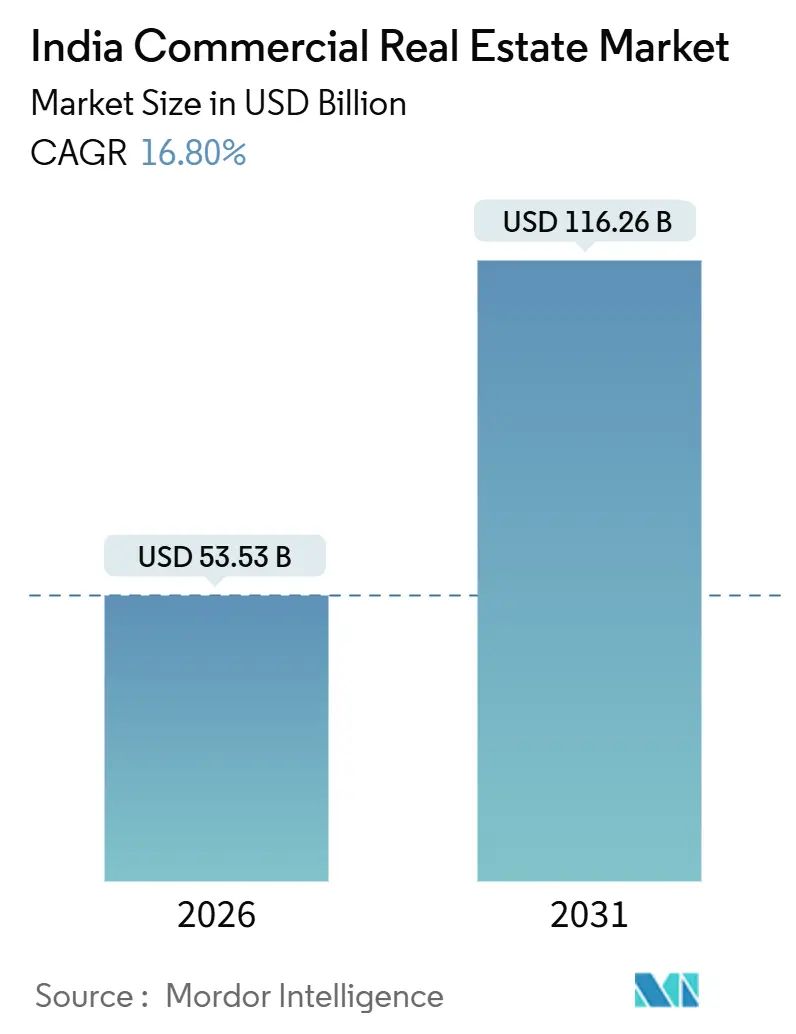

| Tamanho do Mercado (2026) | 53.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial da Índia por Mordor Intelligence

O tamanho do Mercado Imobiliário Comercial da Índia é estimado em USD 53,53 bilhões em 2026, e espera-se que atinja USD 116,26 bilhões até 2031, a um CAGR de 16,80% durante o período de previsão (2026-2031). O crescimento é impulsionado por uma confluência de contratações no setor de tecnologia, melhorias na infraestrutura e reformas no mercado de capitais que direcionam tanto investidores domésticos quanto estrangeiros para ativos geradores de renda, em vez de aquisição especulativa de terrenos. A locação de escritórios ainda ancora a criação de valor, mas os ativos de logística estão absorvendo capital com maior rapidez, à medida que locatários de e-commerce, quick-commerce e data centers firmam contratos de prazo mais longo próximos a corredores de consumo. Uma transição das vendas para as estruturas de locação está se ampliando, impulsionada pelo relaxamento das regras dos REITs, menores investimentos mínimos e tetos de investimento direto estrangeiro que agora permitem participação majoritária em fundos listados. O novo cenário de financiamento está ajudando os proprietários a reduzir a alavancagem, mesmo com taxas de política monetária mais elevadas aumentando os riscos de refinanciamento, pois os aluguéis previsíveis sustentam valuations mais altos para imóveis estabilizados. A concentração moderada deixa espaço para especialistas regionais, gestores de espaços flexíveis e desenvolvedores de data centers que conseguem responder com agilidade à demanda dos ocupantes por condições flexíveis e infraestrutura preparada para a tecnologia.

Principais Conclusões do Relatório

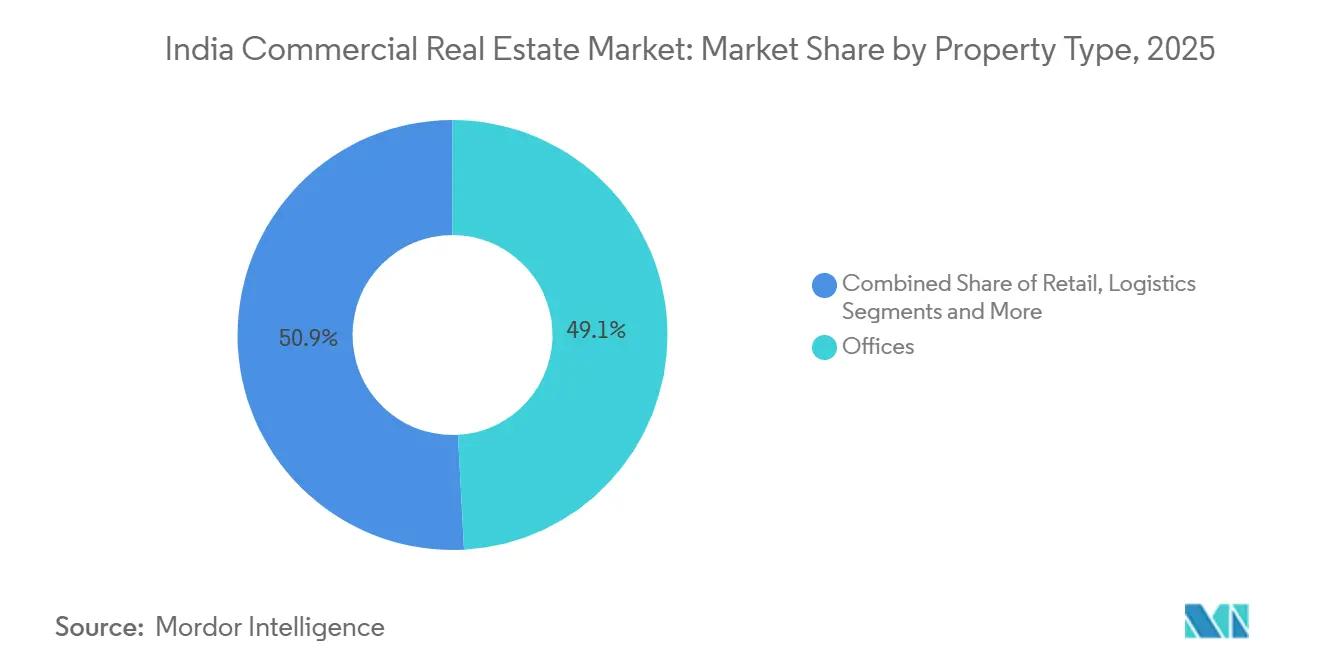

- Por tipo de propriedade, a logística capturou um potencial de crescimento de CAGR de 18,60% entre 2026 e 2031, enquanto os escritórios detinham 49,14% da participação do mercado imobiliário comercial da Índia em 2025.

- Por modelo de negócio, as vendas representaram 54,14% do tamanho do mercado imobiliário comercial da Índia em 2025, enquanto o segmento de aluguel tem previsão de crescimento a um CAGR de 18,50% até 2031.

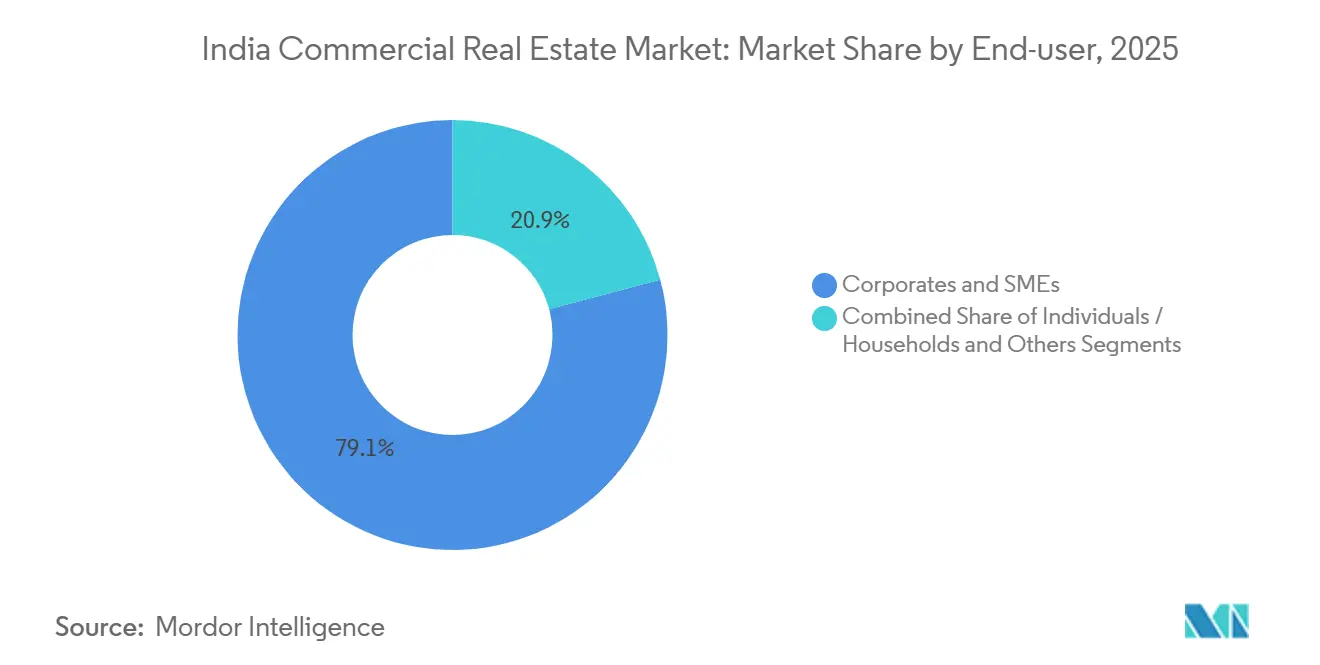

- Por usuário final, empresas e PMEs comandaram 79,14% do tamanho do mercado imobiliário comercial da Índia em 2025, enquanto pessoas físicas e domicílios avançam a um CAGR de 18,30% até 2031.

- Por geografia, o Sul da Índia liderou com 41,14% da participação do mercado imobiliário comercial da Índia em 2025; o Norte da Índia está projetado para expandir a um CAGR de 18,70% até 2031.

- Embassy Office Parks REIT, Mindspace Business Parks REIT e Brookfield India REIT controlaram juntos mais de 100 milhões de pés quadrados de área locável Grau A em dezembro de 2025, equivalente a aproximadamente 35% do estoque de propriedade institucional.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de GCCs Liderada por IA Impulsionando a Demanda por Escritórios de TI Grau A | +4.2% | Bangalore, Hyderabad, Região da Capital Nacional | Médio prazo (2-4 anos) |

| Crescimento do E-Commerce e Quick-Commerce Fomentando Grandes Hubs Urbanos de Logística | +3.8% | As 7 principais metrópoles com foco em Mumbai, NCR, Bangalore | Curto prazo (≤ 2 anos) |

| Expansão do Pipeline de REITs e Relaxamento dos Tetos de IED Desbloqueando Capital Institucional | +3.5% | Nacional, concentrado nos principais distritos de escritórios das grandes cidades | Longo prazo (≥ 4 anos) |

| Programas Nacionais de Infraestrutura Melhorando a Conectividade e os Valores dos Terrenos | +3.2% | Corredores econômicos ligados ao GatiShakti, Delhi-Mumbai e Chennai-Bengaluru | Longo prazo (≥ 4 anos) |

| Colocation em Data Centers e Campi de Edge Computing Reconvertendo Lotes Industriais | +2.9% | Mumbai, Chennai, Hyderabad, Região da Capital Nacional | Médio prazo (2-4 anos) |

| Contratos de Locação Vinculados à Sustentabilidade e Demanda por Retrofitting Verde por Ocupantes Orientados a ESG | +2.4% | CBDs de Tier 1 e parques suburbanos com estoque certificado LEED e IGBC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de GCCs Liderada por IA Impulsionando a Demanda por Escritórios de TI Grau A

A Índia abrigava mais de 1.700 Centros de Capacidade Global até dezembro de 2025, empregando 1,6 milhão de profissionais e absorvendo quase 60 milhões de pés quadrados anualmente, uma escala que ancora a demanda dos ocupantes por campi tecnologicamente avançados[1]Pesquisa da NASSCOM, "Relatório do Panorama de GCCs da Índia 2025," NASSCOM, nasscom.in. Os aluguéis no corredor da Outer Ring Road de Bangalore subiram para INR 90–110 por pé quadrado por mês em 2025, um prêmio de 20% em relação às alternativas suburbanas, à medida que as multinacionais competem para assegurar reservas de talentos. O pré-aluguel tornou-se comum 18 a 24 meses antes da conclusão das obras, comprimindo o risco futuro de vacância, mas limitando a margem de negociação dos locatários. O Knowledge City de Hyderabad e o corredor OMR de Chennai espelham a tendência, enquanto localizações de Tier 2, como Kochi e Coimbatore, estão desenvolvendo projetos-piloto de GCCs que poderiam capturar cerca de 10% da demanda incremental assim que a infraestrutura amadurecer. Esses movimentos consolidam a dominância do Sul da Índia, mas criam um transbordamento de locações para corredores adjacentes à medida que os submercados centrais se aproximam da saturação.

Crescimento do E-Commerce e Quick-Commerce Fomentando Grandes Hubs Urbanos de Logística

A absorção logística ultrapassou 45 milhões de pés quadrados em 2025, e os armazéns Grau A em regiões periurbanas de Mumbai, NCR e Bangalore foram alugados por INR 25–35 por pé quadrado por mês, refletindo a escassez de oferta. Prestadores de serviços logísticos terceirizados e varejistas online assinam cada vez mais contratos de nove a doze anos para blocos de 500.000 pés quadrados, substituindo os prazos mais curtos de três a cinco anos típicos antes de 2024. O plano PM GatiShakti do governo central reduziu os tempos de transporte de cargas em mais de 10%, fortalecendo os modelos de hub e spoke. Contudo, atrasos na consolidação de terrenos acrescentaram até doze meses aos projetos em Maharashtra e Uttar Pradesh, sustentando a pressão ascendente sobre aluguéis e taxas de capitalização. Os operadores capazes de navegar mais rapidamente pelas aprovações estaduais são recompensados com ocupação quase total na entrega do empreendimento.

Expansão do Pipeline de REITs e Relaxamento dos Tetos de IED Desbloqueando Capital Institucional

A capitalização dos REITs listados da Índia superou USD 15 bilhões em dezembro de 2025 e distribuiu USD 1,2 bilhão em dividendos com rendimentos de 6–7%, atraindo aportes de carteira de investidores de fundos de pensão e seguradoras[2]Conselho de Valores Mobiliários da Índia, "Notificação no Diário Oficial: Regulamento de REITs (Emenda) 2024," Conselho de Valores Mobiliários da Índia, sebi.gov.in. A revisão do SEBI em 2024, que reduziu o valor mínimo de investimento para INR 10.000, abriu a classe de ativos para investidores de varejo, melhorando a liquidez do mercado secundário. Os investidores estrangeiros em carteira aumentaram sua alocação em mais de 20% em 2025, capitalizando sobre os reajustes de aluguel embutidos de cerca de 12% a cada três anos. Além disso, a medida do DPIIT de elevar o teto de IED automático em REITs para 74% permite que os patrocinadores mantenham o controle operacional enquanto monetizam ativos estabilizados. Incorporadoras como DLF e Prestige estão agora avaliando a criação de fundos com portfólios de escritórios e varejo, potencialmente adicionando USD 5–7 bilhões em nova oferta nos próximos três anos.

Colocation em Data Centers e Campi de Edge Computing Reconvertendo Lotes Industriais

A capacidade nacional de data centers se aproximou de 950 MW no final de 2025, sustentada por compromissos de capex superiores a USD 10 bilhões de hyperscalers. Líderes em colocation, como Yotta Infrastructure e AdaniConneX, converteram lotes industriais ociosos em Navi Mumbai, Chennai e Hyderabad em sites de edge computing para reduzir a latência para usuários de alta frequência. Os valores dos terrenos em Navi Mumbai subiram 35% em 2025, evidenciando a escassez onde a confiabilidade de energia e o acesso a cabos se intersectam. Os governos de Telangana e Tamil Nadu agilizaram as autorizações para projetos de 50 MW ou mais, reduzindo os ciclos de aprovação para menos de um ano. A demanda está se fragmentando em direção a módulos de 5 a 10 MW em cidades de Tier 2, uma tendência que beneficia incorporadoras com experiência regional e melhores redes de licenciamento local.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Taxas de Política Monetária Elevadas e Padrões de Crédito Bancário Mais Rígidos Aumentando o Risco de Refinanciamento | −2.8% | Nacional, mais agudo em projetos de Tier 1 com alta alavancagem | Curto prazo (≤ 2 anos) |

| Trabalho Híbrido/Remoto Reduzindo Persistentemente a Absorção Líquida nos CBDs | −2.1% | Principais distritos de negócios de Mumbai, NCR e Bangalore | Médio prazo (2-4 anos) |

| Atrasos na Aquisição de Terrenos e Aprovações Multiorgan Desacelerando o Início de Projetos | −1.9% | Maharashtra, Uttar Pradesh, Bengala Ocidental e periferias urbanas selecionadas de Tier 2 | Médio prazo (2-4 anos) |

| Aumento dos Prêmios de Seguro de Risco Climático para Ativos Costeiros Reduzindo as TIRs dos Investidores | −1.7% | Metrópoles costeiras (Mumbai, Chennai, Kolkata) e corredores logísticos de baixa altitude | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Política Monetária Elevadas e Padrões de Crédito Bancário Mais Rígidos Aumentando o Risco de Refinanciamento

O Banco de Reserva da Índia manteve a taxa repo em 6,50% no início de 2026, e os bancos comerciais precificaram os empréstimos a incorporadoras entre 9,5–11%, elevando o custo médio ponderado de capital para 12–13%. As financeiras não bancárias reduziram os tetos de loan-to-value para 60–65%, obrigando os patrocinadores a injetar mais capital próprio ou buscar joint ventures. As margens dos players de médio porte se estreitaram à medida que os spreads de refinanciamento se alargaram em 150–200 pontos-base entre 2024 e 2025, desencadeando desinvestimentos seletivos de terrenos nos corredores de Mumbai e NCR[3]Autoridade Regulatória e de Desenvolvimento de Seguros da Índia, "Diretrizes de Risco Climático e Prêmio de Seguro 2025," IRDAI, irdai.gov.in. As incorporadoras diversificaram-se para a renda de honorários asset-light em gestão de imóveis e codesenvolvimento para preservar o fluxo de caixa. Empresas com portfólios multi-ativos, como DLF e Prestige, suportaram melhor a pressão do que proprietários de ativos únicos que enfrentaram estresse de liquidez.

Trabalho Híbrido/Remoto Reduzindo Persistentemente a Absorção Líquida nos CBDs

As políticas híbridas se estabilizaram em torno de 45% das funções de colarinho-branco em 2025, reduzindo a necessidade de densidade de postos de trabalho de 90–100 pés quadrados por pessoa para 65–75 pés quadrados. O Complexo Bandra-Kurla de Mumbai e a Connaught Place de Delhi registraram vacância de 18–22% à medida que os locatários migraram para parques suburbanos com aluguéis mais baixos e lajes maiores. Os proprietários estenderam períodos de carência de aluguel de seis a nove meses para renovações, comprimindo os rendimentos efetivos. Ao mesmo tempo, ativos suburbanos selecionados em Gurugram e Powai registraram crescimento de absorção líquida de 10–12%, evidenciando a sensibilidade dos ocupantes ao custo e a preferência por campi ricos em comodidades. Spreads de taxa de capitalização de aproximadamente 150 pontos-base agora separam torres de CBD legadas e torres suburbanas Grau A, sugerindo ceticismo dos investidores quanto a retrofittings onerosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Logística Supera o Crescimento Tradicional de Escritórios

A área bruta locável de logística expandiu 45 milhões de pés quadrados em 2025, e o segmento está projetado para registrar um CAGR de 18,60% de 2026 a 2031, a trajetória mais acelerada entre todas as classes de imóveis, à medida que operadores de e-commerce e quick-commerce assinam contratos de locação de 9 a 12 anos para megaarmazéns próximos a centros de consumo. Os escritórios retiveram 49,14% da participação no mercado imobiliário comercial indiano em 2025, mas a crescente adoção do modelo híbrido modera a demanda incremental. O varejo capturou 21% do valor quando incorporadores de shopping centers adicionaram recursos experienciais que aumentam o tempo de permanência e justificam escaladas anuais de aluguel de 8 a 10%. Hospitalidade e outros ativos especializados responderam juntos por aproximadamente 11%, impulsionados pela recuperação do turismo de lazer em Goa e Rajasthan.

O tamanho do mercado imobiliário comercial da Índia para logística está a caminho de superar 30 bilhões de USD até 2031, enquanto os escritórios têm previsão de atingir 55 bilhões de USD à medida que a absorção líquida se normaliza após 2028. As taxas de capitalização de logística foram comprimidas para 7,25–7,75% em 2025, apenas 25 pontos-base acima dos rendimentos comparáveis de escritórios, evidenciando a confiança dos investidores nos fundamentos de longo prazo do e-commerce. Os escritórios ainda atraem capital principal devido a carteiras de inquilinos robustas e escaladas de aluguel incorporadas de 12 a 15% a cada três anos. O pipeline do varejo permanece seletivo, com foco em mercados de nível 1 e nível 2 afluentes, onde os gastos discricionários são resilientes. As transações hoteleiras ultrapassaram 900 milhões de USD em 2025, à medida que operadores internacionais firmaram contratos de gestão em meio à crescente ocupação.

Por Modelo de Negócio: Segmento de Locação Ganha Preferência Institucional

A estrutura de locação deve expandir a um CAGR de 18,50% até 2031, à medida que os patrocinadores de REITs e fundos de pensão priorizam cupons estáveis em detrimento de ganhos de capital especulativos. As transações de venda compreenderam 54,14% do tamanho do mercado imobiliário comercial da Índia em 2025, lideradas por empresas que adquirem lojas em ruas comerciais de alto padrão e lotes industriais para uso próprio. Os pipelines de build-to-lease se expandiram acentuadamente: incorporadoras como RMZ e Tata Realty pré-alugaram torres inteiras 24 meses antes da entrega, assegurando viabilidade financeira e reduzindo os custos de financiamento.

Os rendimentos de locação de escritórios Grau A se estabilizaram entre 7,5–8,5% em Bangalore e Hyderabad durante 2025, oferecendo uma margem de 250 pontos-base sobre os títulos públicos de 10 anos e atraindo USD 3 bilhões de aportes de portfólios estrangeiros em REITs listados. Por outro lado, os preços nominais de varejo de alto padrão na Rua Linking de Mumbai superaram INR 80.000 por pé quadrado, ancorados por locatários de luxo cujos aluguéis estáveis mitigam rendimentos de entrada abaixo de 5%. Os preços de terrenos industriais nos cinturões logísticos de Chennai e Pune avançaram 25% em termos anuais, encorajando proprietários a considerar estruturas de arrendamento de longo prazo que preservam o potencial de valorização enquanto reduzem a perda com imposto de transmissão.

Por Usuário Final: Participação Individual se Expande por meio de Plataformas de Propriedade Fracionada

Empresas e PMEs capturaram 79,14% do tamanho do mercado imobiliário comercial da Índia em 2025, predominantemente por meio de contratos de longo prazo em escritórios e armazéns Grau A. Os investidores individuais, no entanto, devem crescer a um CAGR de 18,30%, à medida que portais de propriedade fracionada permitem investimentos mínimos de INR 500.000 em ativos estabilizados. O bucket de "outros" (instituições governamentais e educacionais) permanece abaixo de 7% da demanda, mas demonstra locação estável para back-offices administrativos e expansões de campi.

As plataformas de propriedade fracionada sindicalizaram aproximadamente USD 1 bilhão de estoque comercial em 2025, listando 60 ativos que geraram rendimentos de caixa de 6–7% pagos trimestralmente. Os investidores de varejo preferiram lojas em ruas comerciais de Tier 2 em cidades como Jaipur e Kochi, onde os custos de entrada são menores e os spreads de rendimento em relação ao residencial permanecem mais amplos, de 200–300 pontos-base. A clareza regulatória ainda está nascente, mas as regras preliminares do SEBI esperadas para 2026 podem categorizar os veículos de propriedade fracionada sob esquemas de investimento coletivo, melhorando a governança e desbloqueando o coinvestimento institucional.

Nota: Participações dos segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O Sul da Índia detinha 41,14% da participação do mercado imobiliário comercial da Índia em 2025, ancorado pela absorção anual de escritórios de cerca de 22 milhões de pés quadrados em Bangalore e pelos mais de 400 GCCs de Hyderabad que empregam 300.000 profissionais. Chennai assegurou USD 1,8 bilhão em capex de data centers durante 2025 devido à infraestrutura de cabos submarinos de acesso neutro a operadoras e à abundância de energia renovável. Kochi e Coimbatore cresceram 18% e 20%, respectivamente, à medida que os GCCs-piloto validaram os reservatórios de talentos de Tier 2 e as vantagens de qualidade de vida.

O Norte da Índia deve registrar o CAGR mais rápido de 18,70% até 2031, catalisado pela Rodovia Expressa Delhi-Meerut e pelo futuro Aeroporto de Jewar, que encurta os tempos de trânsito e libera lotes ao longo da Rodovia Expressa Yamuna. Gurugram e Noida juntos absorveram cerca de 17 milhões de pés quadrados em 2025, com locatários de serviços financeiros e e-commerce gravitando para parques suburbanos que combinam lajes amplas, aluguéis mais baixos e acesso ao metrô. O renovado foco político em clusters de data centers dentro do Knowledge Park da NCR e o futuro hub Digital Gateway poderiam acelerar os investimentos de hyperscale.

O Oeste da Índia, liderado por Mumbai e Pune, representou 31% do valor em 2025. O Complexo Bandra-Kurla e o Lower Parel exigiram os aluguéis de escritórios mais altos da Índia, entre INR 150–200 por pé quadrado por mês, mas a vacância sobe à medida que alguns ocupantes se realocam para parques de conhecimento em Powai e Thane com economias de 30%. Os corredores Hinjewadi e Kharadi de Pune registraram 9 milhões de pés quadrados de absorção em 2025, sustentados por exportadores de tecnologia que ampliam seus centros cativos.

O Leste da Índia, dominado por Kolkata, ainda representa menos de 10% do estoque nacional. A oferta limitada de Grau A e o trabalho híbrido restringiram a absorção, mas as incorporadoras estão lançando ativos de uso misto liderados pelo varejo para capturar os ventos favoráveis do consumo. As cidades de Tier 2 registraram crescimento médio de absorção de 22% em 2025 à medida que os ocupantes diversificam o risco geográfico; contudo, as restrições de liquidez de saída sustentam prêmios de taxa de capitalização de 100–150 pontos-base sobre os equivalentes de Tier 1.

Panorama regulatório

O desenvolvimento de imóveis comerciais na Índia é regido principalmente pela Real Estate (Regulation and Development) Act, 2016 (RERA), aplicável a projetos que excedam 500 m² ou 8 unidades e implementada por meio de reguladores estaduais como MahaRERA e Telangana RERA. Uma mudança de conformidade notável em 2026 é a Jan Vishwas (Amendment of Provisions) Act, 2026, em vigor a partir de 7 de maio de 2026. A lei descriminalizou certas não conformidades com a RERA ao substituir a prisão prevista na Seção 68 por penalidades monetárias civis para o não cumprimento de ordens do Tribunal de Apelação da RERA, reduzindo atritos legais para os participantes, ao mesmo tempo em que mantém a fiscalização por meio de penalidades e ordens.

No que se refere a fluxos de capital e estrutura de desenvolvimento, as regras de investimento estrangeiro continuam a permitir 100% de IED na via automática para construção e desenvolvimento de instalações comerciais, empreendimentos planejados (townships), hotéis e infraestrutura. Isso apoia modelos de build-to-lease e de propriedade institucional. A ênfase da política central e estadual em resultados urbanos integrados também influencia grandes projetos, incluindo a implementação do PMAY-U 2.0 a partir de 1º de setembro de 2024 e propostas de política do NITI Aayog, como reservar de 10% a 15% da área construída para EWS/LIG em grandes empreendimentos (limites referenciados no arcabouço). Esses requisitos podem afetar o planejamento, o mix e as aprovações de campi comerciais e de uso misto em larga escala.

Análise da cadeia de valor

A cadeia de valor de imóveis comerciais na Índia abrange identificação e agregação de terrenos, projeto e aprovações, construção e comissionamento e, em seguida, locação e vendas, operações de instalações e monetização de ativos por meio de canais institucionais (incluindo REITs). Incorporadoras e empreiteiras de EPC coordenam-se com financiadores, órgãos estaduais de aprovação e provedores de infraestrutura. Corretores e consultores impulsionam a captação de locatários e a execução de transações, enquanto administradores de propriedades e provedores de FM estabilizam os fluxos de caixa por meio de manutenção, gestão de utilidades e serviços aos locatários.

A expansão da infraestrutura pública atua como um facilitador upstream para a seleção de locais e a absorção. O Governo da Índia orçou um capex público de INR 12,2 lakh crore para o exercício de 2026-27, e melhorias de conectividade, como a Ganga Expressway de 594 km, moldam o desenvolvimento orientado por corredores e as decisões de localização de armazéns. As principais dependências de insumos e os pontos de estrangulamento centram-se na disponibilidade de materiais de construção, na confiabilidade da distribuição e nas aprovações multiagenciais. O fornecimento de materiais é fragmentado entre clusters regionais (por exemplo, aço e produtos químicos no oeste da Índia e cimento próximo a cinturões de calcário), e a distribuição liderada por revendedores, com visibilidade limitada de estoque em tempo real, pode estender os prazos de construção, mesmo à medida que o foco do setor muda em direção à digitalização de compras e da gestão de pedidos para reduzir atrasos no nível do canteiro. No lado da tração da demanda, os parques logísticos e industriais leves estão cada vez mais ligados a nós multimodais e ecossistemas industriais (por exemplo, o Aeroporto Internacional de Noida como conceito de aerotrópole e as alocações de terras em Visakhapatnam ligadas a um parque logístico e industrial leve de um hub de IA). Isso reforça o papel de incorporadoras integradas, parceiros de utilidades e operadores especializados na entrega de infraestrutura comercial pronta para ocupação.

Panorama Competitivo

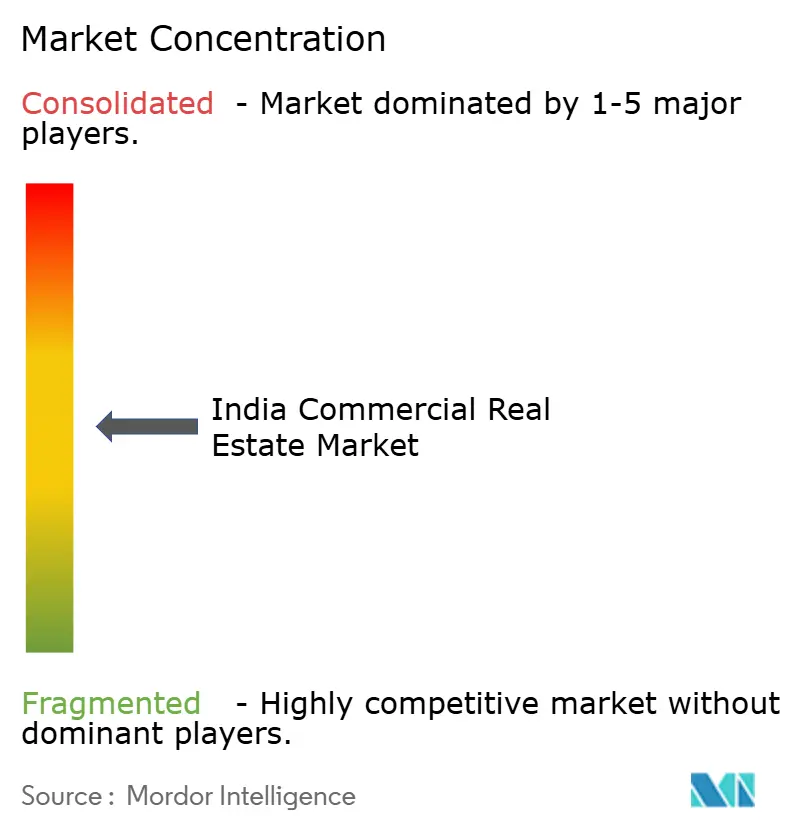

O mercado imobiliário comercial da Índia permanece moderadamente fragmentado; os dez principais incorporadores e REITs controlam coletivamente 35–40% da oferta de escritórios e logística Grau A, deixando espaço para especialistas regionais focados em corredores de Tier 2. Embassy Office Parks REIT, Mindspace Business Parks REIT e Brookfield India REIT gerenciam mais de 100 milhões de pés quadrados e colheram USD 1,2 bilhão em dividendos em 2025, oferecendo rendimentos de 6–7% que competem com títulos de alta qualidade[4]Embassy Office Parks REIT, "Resultados Trimestrais Q3 AF26," Embassy Office Parks, embassyofficeparks.com. DLF, Godrej Properties, Oberoi Realty e Prestige Estates pivotaram para campi de uso misto que mesclam escritório, varejo e residencial, isolando os fluxos de caixa de choques em ativos únicos.

Os operadores de espaços flexíveis Awfis e WeWork India ampliaram os portfólios gerenciados em quase 30% em 2025, atendendo a empresas que migram de contratos de longo prazo para modelos de pagamento por mesa. Especialistas em data centers, como Yotta Infrastructure e AdaniConneX, aceleraram a capacidade, extraindo prêmios por localizações de baixa latência próximas a pontos de aterrissagem de cabos submarinos.

Plataformas de PropTech que oferecem verificação de titularidade em blockchain e correspondência de locatários por IA comprimiram os ciclos de negociação e reduziram as margens das corretagens tradicionais, remodelando a economia dos intermediários. A clareza regulatória sob o RERA e as aprovações simplificadas em nível estadual melhoraram a transparência, mas as autorizações de múltiplos órgãos ainda atrasam o início das obras em até um ano em Maharashtra e Uttar Pradesh.

Líderes do Setor Imobiliário Comercial da Índia

DLF Ltd

Godrej Properties Ltd

Oberoi Realty

Prestige Estates Projects Ltd

Brigade Enterprises Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A institucionalização dos fluxos de caixa de locação e a base mais ampla de participação em ativos geradores de renda são áreas-chave de oportunidade, apoiadas por mudanças regulatórias e de estrutura de mercado já visíveis na Índia. Ações da SEBI que expandiram o acesso de investidores de varejo aos REITs, incluindo a redução do tamanho mínimo de investimento para INR 10.000 sob a emenda de 2024 à regulamentação de REITs, coincidiram com um ecossistema maior de REITs listados. A capitalização de REITs listados superou USD 15 bilhões em dezembro de 2025, e as distribuições de dividendos alcançaram USD 1,2 bilhão com rendimentos de 6% a 7%, intensificando a demanda por parques de escritórios estabilizados e, ao longo do tempo, por formatos comerciais adicionais adequados à propriedade institucional.

No lado dos ocupantes e das operações de ativos, está surgindo um espaço em branco em torno da entrega habilitada por tecnologia e das operações orientadas por desempenho em escritórios, campi de uso misto e instalações logísticas. Incorporadoras e proprietários estão padronizando cadeias de ferramentas digitais de projeto à entrega, incluindo a parceria de abril de 2026 do Prestige Group com a Autodesk em todo o seu portfólio, e movendo as operações prediais para resultados mensuráveis de energia e disponibilidade por meio de serviços de utilidades de longo prazo, como o acordo de Cooling-as-a-Service de abril de 2026 entre Tata Power e Keppel no Intellion Park, Chennai. Essas mudanças criam espaço para plataformas especializadas de execução de projetos, contratantes de retrofit ESG e operadores de instalações habilitados por proptech que possam documentar desempenho e reduzir custos operacionais, particularmente em corredores Grade-A com oferta restrita e em nós de crescimento liderados por infraestrutura que estão sendo fortalecidos por grandes investimentos públicos, incluindo a alocação de infraestrutura de INR 12,2 lakh crore no Orçamento da União 2026-27 e programas de regiões metropolitanas que canalizam investimentos para centros de Tier 2 e Tier 3.

Desenvolvimentos recentes do setor

- Junho de 2026: A Godrej Properties lançou o projeto Godrej Vanantara no sul de Bengaluru, conforme divulgado em comunicado à bolsa. O lançamento reforça o foco da incorporadora no sul da Índia, onde a expansão corporativa e o desenvolvimento de uso misto liderado por campi sustentam captações comerciais contínuas e demanda associada de varejo e serviços.

- Abril de 2026: A Prestige Estates Projects entrou na Região da Capital Nacional com um Acordo de Desenvolvimento Conjunto para um lote de 17,212 acres no Setor 92, Gurugram, com um valor de desenvolvimento bruto indicado de INR 4.200 crore. A movimentação amplia a presença geográfica da Prestige além de seu reduto no sul e alinha-se com estratégias de incorporadoras para garantir posições de terreno em grandes corredores de demanda de escritórios e logística em torno da NCR.

- Dezembro de 2025: A Brookfield India REIT adquiriu um ativo de 1,5 milhão de pés quadrados em Whitefield, Bangalore, por cerca de USD 350 milhões, visando um rendimento de 8%. A transação evidenciou o apetite contínuo por ativos de escritórios Grade-A estabilizados que se encaixam nos modelos de distribuição de REITs e forneceu um referencial de precificação e liquidez nos principais mercados de escritórios suburbanos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como o valor da atividade imobiliária comercial na Índia em ativos geradores de renda e orientados a transações utilizados para fins comerciais, capturado por meio do valor de mercado baseado em vendas e aluguéis nas principais categorias de propriedades.

Exclusões de escopo: habitação residencial, terrenos puramente agrícolas e transações informais de propriedades não registradas não são contabilizados neste dimensionamento de mercado.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Escritórios

- Varejo

- Logística

- Outros (imóvel industrial, imóvel de hospitalidade, etc.)

- Por Modelo de Negócio

- Venda

- Locação

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Empresas e PMEs

- Outros

- Por Geografia

- Oeste

- Sul

- Norte

- Leste

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Documental

Para a pesquisa documental, começamos construindo o panorama de oferta e demanda utilizando dados públicos e reproduzíveis que podem ser rastreados até publicações oficiais. Os insumos típicos incluem fontes como o Ministério de Estatística e Implementação de Programas, o Banco de Reserva da Índia, atualizações do Banco Nacional de Habitação, portais estaduais de RERA e entidades setoriais que publicam instantâneos de atividade de locação de escritórios e armazenagem.

Para converter sinais de atividade em um modelo de valor, relatórios anuais de empresas, apresentações a investidores e registros em bolsas de valores são analisados para compreender a exposição a locações, a composição de aluguéis e os pipelines de desenvolvimento. Também utilizamos assinaturas pagas de dados financeiros e inteligência corporativa, além de bases de dados de patentes quando relevante, para verificar planos corporativos e ciclos de investimento que influenciam a nova oferta. Essas fontes documentais não são exaustivas, e muitos outros documentos e divulgações públicas também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário foi utilizado para testar as premissas documentais em relação ao comportamento real de locações, aluguéis e absorção nas principais regiões indianas. As entrevistas abrangeram incorporadores, proprietários institucionais, corretores, ocupantes e consultores locais, de modo que a lgica de precificação, as variações de vacância e os prazos de negociação pudessem ser verificados e, em seguida, incorporados ao modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Primeiro nível: 34% | CXOs: 13% | |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 38% | |

| Participantes menores: 21% | Gerentes: 49% |

Dimensionamento e Previsão do Mercado

O dimensionamento começa com uma construção de cima para baixo, na qual séries macroeconômicas e imobiliárias nacionais são traduzidas em um conjunto de demanda comercial e, em seguida, divididas entre escritórios, varejo, industrial e logística, e hotelaria, utilizando sinais de atividade de locação e projetos específicos da Índia. Uma vez definido o conjunto de demanda, verificações seletivas de baixo para cima são aplicadas com base em aluguéis amostrados por cidade, indicadores de absorção e tamanhos típicos de negócios, que são então utilizados para ajustar os totais quando lacunas são identificadas.

Os principais insumos utilizados no modelo incluem absorção líquida e volumes de locação, tendências de vacância e pré-comprometimento, novas conclusões e pipeline planejado, movimentação de taxas de aluguel por grau e corredor, direção das taxas de capitalização e indicadores de transações relacionadas a REITs. As previsões baseiam-se em análise de cenários apoiada por uma visão de regressão multivariada simplificada. Nessa configuração, ciclos de contratação no setor de escritórios, implantações de infraestrutura e disponibilidade de financiamento são tratados como indicadores antecedentes, e as premissas são submetidas a testes de estresse por meio de feedback de especialistas. Onde dados de baixo para cima estão ausentes para cidades menores ou tipos de ativos mais recentes, os intervalos são estimados utilizando corredores proxy e, em seguida, normalizados para que o total da Índia ainda esteja alinhado com os sinais de mercado observados.

Ciclo de Validação e Atualização de Dados

Os resultados são verificados em múltiplas etapas para que o número final não seja determinado por um único conjunto de dados ou uma premissa isolada de grande peso. Comparamos o valor de mercado implícito com sinais independentes, como tendências de atividade de locação, cronograma de conclusões e movimentação de aluguéis, e quaisquer saltos abruptos são revisados até que uma razão clara seja identificada.

Antes da aprovação final, o modelo e as premissas passam por revisão analítica, seguida de contatos rápidos de acompanhamento quando um insumo-chave muda de forma relevante, como uma grande variação na vacância ou uma mudança significativa nas orientações de aluguel. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando grandes movimentos de política, condições de financiamento ou grandes adições de oferta alteram materialmente as perspectivas. Imediatamente antes da entrega, uma revisão final é realizada para garantir que as publicações mais recentes estejam refletidas.

Estimativa do Mercado Imobiliário Comercial da Índia da Mordor Intelligence Comparada com Outras Estimativas Publicadas

Os valores de mercado publicados para o setor imobiliário comercial da Índia frequentemente variam porque os estudos nem sempre contabilizam os mesmos grupos de ativos, e também utilizam momentos diferentes para aluguéis, ocupação e conversão cambial. As diferenças também decorrem de o modelo se basear mais em perspectivas de avaliação de ativos ou em atividade de transações e locações, o que altera o nível do ano-base.

As receitas de coworking e espaços de trabalho flexíveis estão fora do escopo da Mordor Intelligence para este mercado, e essa única exclusão pode deslocar os totais quando outras estimativas tratam o segmento flex como uma categoria comercial separada e de rápido crescimento. Além do escopo, lacunas também aparecem na forma como a vacância é tratada nas construções de valor de aluguel, se a hotelaria é contabilizada como receita operacional versus valor imobiliário, e com que rapidez as premissas são atualizadas após eventos no mercado de financiamento e de REITs.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 53,53 bilhões de USD (2026) | |

| Nota de Pesquisa de Classificação de Crédito A | 40,71 bilhões de USD (2024) | Utiliza um ano-base anterior e combina participações de segmentos com expectativas de crescimento futuro, o que pode subestimar a valorização de aluguéis e conclusões no ciclo mais tardio que aparece em dados de locação mais recentes. |

| Publicador de Pesquisa Setorial B | 50,29 bilhões de USD (2024) | Baseia-se em uma base de avaliação de 2024 e em um mapeamento de categorias mais amplo que pode combinar classes de ativos de forma diferente, podendo inflar os totais quando categorias orientadas a operações são misturadas com valor imobiliário. |

A dispersão entre os três valores é explicada principalmente pela escolha do ano-base e pelo que é incluído no segmento comercial, reforçada por diferentes premissas de aluguel e vacância. Ao manter os insumos vinculados a locações, conclusões e movimentação de aluguéis observada, a estimativa permanece rastreável a variáveis de atividade claras e pode ser replicada quando os mesmos sinais são atualizados.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado imobiliário comercial da Índia em 2026 e qual é o seu valor esperado até 2031?

O mercado imobiliário comercial da Índia alcança USD 53,53 bilhões em 2026 e está projetado para atingir USD 116,26 bilhões até 2031, registrando um CAGR de 16,8%.

Qual tipo de imóvel está se expandindo mais rapidamente?

Os ativos de logística devem crescer a um CAGR de 18,60% entre 2026 e 2031, superando escritórios e varejo.

Qual é a participação dos escritórios no estoque comercial nacional?

Os escritórios responderam por 49,14% do valor do mercado imobiliário comercial nacional em 2025, tornando-os o maior componente individual.

Por que a locação está ganhando preferência em relação à compra direta?

Os investidores institucionais favorecem fluxos de caixa previsíveis, e as regras relaxadas dos REITs ampliaram o acesso a fluxos de receita de locação, elevando as perspectivas de crescimento do modelo de locação a um CAGR de 18,50% até 2031.

Página atualizada pela última vez em: