Tamanho e Participação do Mercado de Resina Proteína A

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina Proteína A por Mordor Intelligence

O Mercado de Resina Proteína A foi avaliado em USD 1,27 bilhão em 2025 e estima-se que cresça de USD 1,38 bilhão em 2026 para atingir USD 2,08 bilhões até 2031, a um CAGR de 8,58% durante o período de previsão (2026-2031). A forte adoção de terapêuticos com anticorpos monoclonais (mAb), a rápida comercialização de biossimilares e a implantação mais ampla de equipamentos de bioprocessamento de uso único sustentam coletivamente essa expansão. Fabricantes de anticorpos em grande volume estão ampliando a capacidade de cromatografia de captura em paralelo com os ganhos de titulação upstream, impulsionando a aquisição contínua de agarose de alta capacidade e matrizes de fibra de próxima geração. Os fornecedores também se beneficiam de estratégias de dupla fonte que as empresas biofarmacêuticas adotaram para reduzir o risco da cadeia de suprimentos, um movimento que abre oportunidades incrementais para produtores regionais de resina. Enquanto isso, adsorventes emergentes à base de fibra que oferecem ciclos em nível de minutos atraem grupos de desenvolvimento de processos que buscam metas agressivas de produtividade. A dinâmica competitiva permanece moderada: os principais fornecedores defendem participação por meio de inovações em ligantes recombinantes e programas globais de suporte regulatório, mas os concorrentes de polímero e fibra estão reduzindo as lacunas de desempenho.

Principais Conclusões do Relatório

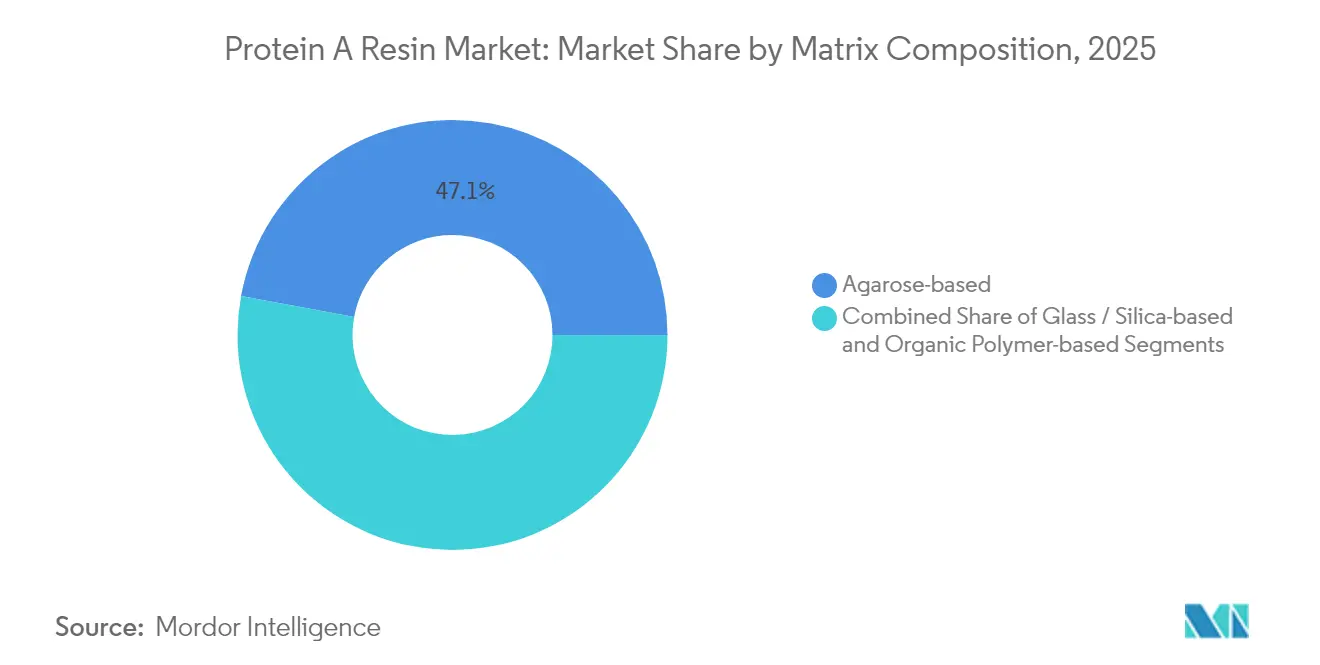

- Por composição de matriz, a agarose deteve 47,10% da participação no tamanho do mercado de resina Proteína A em 2025, e os meios à base de polímero orgânico devem crescer a um CAGR de 9,31% durante 2026-2031.

- Por fonte de ligante, a Proteína A recombinante capturou 59,10% da participação no tamanho do mercado de resina Proteína A em 2025; a Proteína A natural está avançando a um CAGR de 9,55% até 2031.

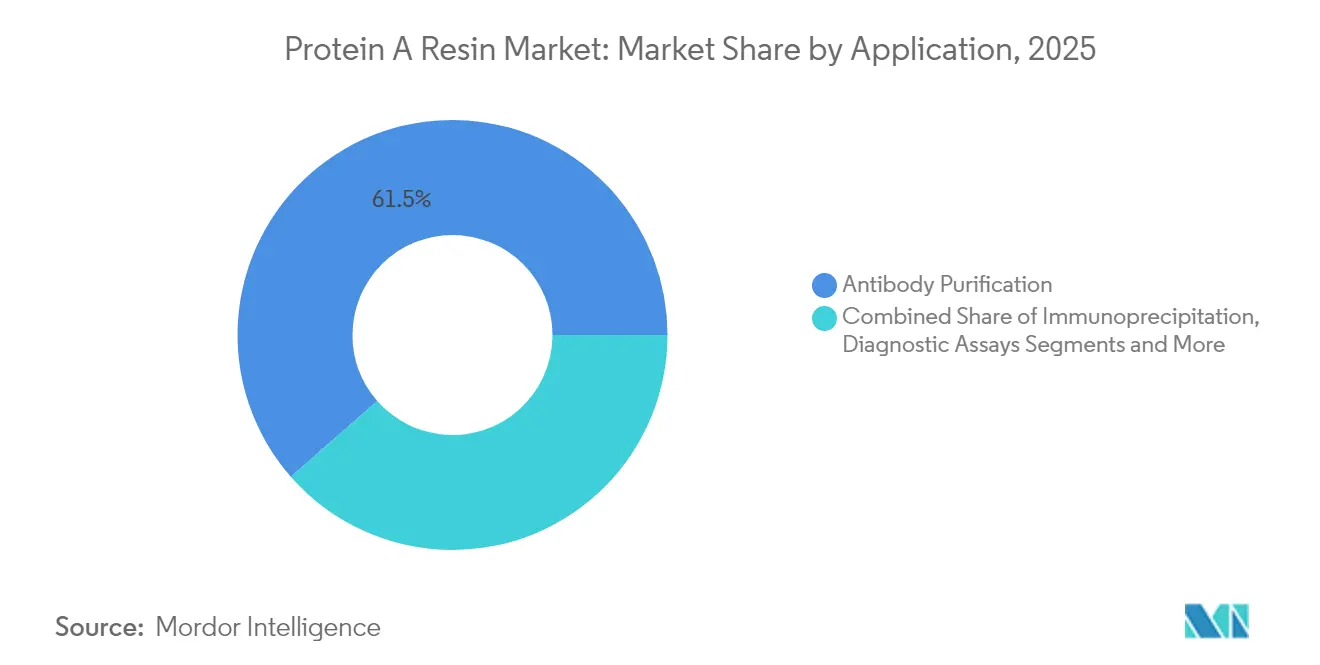

- Por aplicação, a purificação de anticorpos liderou com 61,45% da participação no mercado de resina Proteína A em 2025, enquanto a imunoprecipitação deve expandir a um CAGR de 9,05% até 2031.

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas detinham 59,80% da participação no mercado de resina Proteína A em 2025, enquanto os institutos acadêmicos e de pesquisa estão crescendo mais rapidamente a um CAGR de 9,42% até 2031.

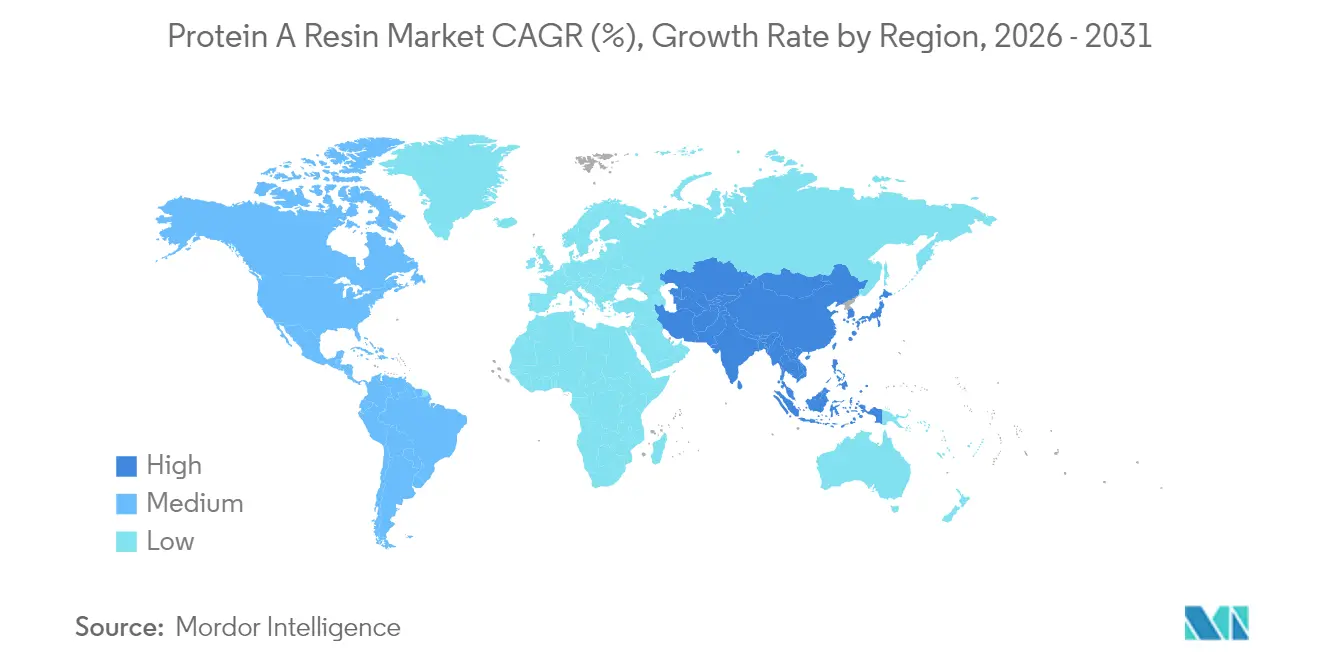

- Por geografia, a América do Norte respondeu por 40,50% da participação no mercado de resina Proteína A em 2025 e a Ásia-Pacífico está a caminho de um CAGR de 9,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resina Proteína A

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Anticorpos Monoclonais | +2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Fabricação de Biossimilares | +1.8% | Núcleo da APAC, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Sistemas de Bioprocessamento de Uso Único | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos Gastos em P&D por CDMOs e Grandes Farmacêuticas | +1.3% | Global, com ênfase na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Surgimento de Meios de Proteína A à Base de Fibra para Ciclos Rápidos | +0.9% | América do Norte e Europa, expandindo-se para APAC | Curto prazo (≤ 2 anos) |

| Estratégias de Dupla Fonte para Mitigar o Risco da Cadeia de Suprimentos de Resina | +0.7% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Anticorpos Monoclonais

O crescimento da receita global de mAb continua próximo de 8% ao ano, desencadeando novas instalações de captura de anticorpos e compras recorrentes de adsorventes de Proteína A.[1]Fonte: BioProcess International, "30 Anos de Melhorias de Produtividade Upstream," bioprocessintl.com Os fabricantes contratados responderam com expansões em larga escala, incluindo uma linha de 15.000 L em Hangzhou que reduziu os custos por grama em quase 70%. As titulações médias upstream passaram de 0,5 g/L na década de 1980 para 2,56 g/L em 2024, aumentando a carga de trabalho downstream e recompensando as resinas de alta capacidade. Os biespecíficos emergentes e os conjugados anticorpo-fármaco ampliam ainda mais a demanda de purificação porque cada formato ainda depende da captura de ligação ao Fc. Os fornecedores que oferecem ligantes recombinantes tolerantes ao NaOH e matrizes de alto fluxo estão idealmente posicionados para esses compradores orientados à produtividade.

Expansão da Capacidade de Fabricação de Biossimilares

Os fabricantes da Ásia-Pacífico garantem vantagens de custo e vias de aprovação simplificadas, estimulando pedidos em volume de colunas de Proteína A que espelham os padrões de purificação de biológicos de referência. Dados de pesquisa mostram que os CMOs e as empresas híbridas estão passando de 43% da capacidade global de biológicos em 2024 para 54% até 2028, concentrando a demanda de resina entre um conjunto menor de compradores. As instalações chinesas ocupam o topo entre os destinos de terceirização, reforçando a atração regional pelo fornecimento de resina. As regulamentações harmonizadas permitem modelos padronizados de purificação em vários mercados, encorajando os fornecedores a construir centros logísticos próximos aos principais clusters de biossimilares.

Adoção Crescente de Sistemas de Bioprocessamento de Uso Único

As instalações de uso único requerem aproximadamente 40% menos desembolso de capital do que as plantas de aço inoxidável e reduzem a pegada de carbono em margem semelhante. A integração de colunas de Proteína A descartáveis elimina a validação de limpeza, um benefício fundamental para os desenvolvedores de terapias personalizadas com pequenos volumes de campanha. As colunas pré-empacotadas e os adsorventes de membrana chegam esterilizados e prontos para uso, reduzindo os tempos de retorno das instalações e garantindo a segregação de suítes multiprodutos. A tendência apoia conceitos de plantas modulares e aumenta a demanda por resinas em formato de cartucho que se encaixam em fluxos de processo irradiados com raios gama.

Aumento dos Gastos em P&D por CDMOs e Grandes Farmacêuticas

As bolsas do setor público continuam a estimular o investimento privado em P&D; modelos econômicos mostram que um corte de 25% no financiamento público poderia reduzir o PIB dos EUA em 3,8%, sublinhando a influência governamental na saúde do pipeline. As alianças universidade-indústria se multiplicam, impulsionando a aquisição de meios de Proteína A de grau de pesquisa para triagem de candidatos. Os CDMOs investem em laboratórios de desenvolvimento de processos, adotando adsorventes de ciclo rápido que suportam experimentação paralela. Coletivamente, maiores gastos em P&D se traduzem em consumo de base constante de resinas de menor volume e maior valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial das Resinas à Base de Agarose | -1.4% | Global, com impacto particular nos mercados emergentes | Médio prazo (2-4 anos) |

| Vazamento de Ligante e Encargos de Validação Regulatória | -1.1% | Global, com fiscalização mais rigorosa na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ameaça Competitiva de Ligantes de Afinidade Alternativos | -0.8% | Global, liderado por centros de inovação na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressões de Sustentabilidade sobre os Processos de Jateamento com Óleo Mineral | -0.5% | Europa e América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial das Resinas à Base de Agarose

Os adsorventes de agarose premium podem representar mais de 50% dos custos de consumíveis em uma campanha de mAb, pressionando os orçamentos de pequenas empresas de biotecnologia e biossimilares.[2]Fonte: Frontiers in Bioengineering and Biotechnology, "Custo de consumíveis de cromatografia," frontiersin.org Compradores sensíveis ao custo avaliam alternativas de polímero ou membrana, ou tentam a reciclagem de resina — adicionando complexidade à validação. Os fabricantes contratados absorvem parte desse ônus, mas repassam os encargos aos clientes. Os fornecedores respondem com esferas de maior capacidade para reduzir gramas de resina por grama de produto, mas as barreiras de preço persistem em mercados com acesso limitado a capital.

Vazamento de Ligante e Encargos de Validação Regulatória

As diretrizes da FDA sobre extraíveis e lixiviáveis e as atualizações de validação de processo da EMA intensificam o escrutínio analítico dos resíduos de Proteína A. Demonstrar a eliminação do ligante exige ensaios ortogonais, prolongando os prazos de desenvolvimento e adicionando despesas para patrocinadores menores. Os ligantes recombinantes com resistência aprimorada ao NaOH atenuam o vazamento, mas ainda requerem dossiês de equivalência. Os fornecedores estabelecidos aproveitam os arquivos de suporte regulatório para facilitar a adoção, enquanto os novos entrantes enfrentam obstáculos de qualificação mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Composição de Matriz: A Dominância da Agarose Enfrenta a Inovação em Polímeros

Os meios de agarose capturaram 47,10% da participação no mercado de resina Proteína A em 2025, impulsionados por décadas de aceitação regulatória e robusta capacidade de ligação. Dentro desse grupo, as variantes de ligante recombinante que suportam limpeza com NaOH 0,5 M garantem ciclos de vida mais longos, reduzindo os custos por grama e reforçando a fidelidade. O tamanho do mercado de resina Proteína A vinculado aos formatos de agarose deve crescer de forma constante à medida que os volumes de mAb blockbuster aumentam, mas as esferas de polímero estão avançando devido à tolerância superior à pressão.

As matrizes de polímero orgânico, expandindo-se a um CAGR de 9,31%, permitem taxas de fluxo linear mais elevadas, reduzindo a área das colunas em suítes com espaço limitado. Os fabricantes destacam revestimentos hidrofílicos que reduzem a ligação inespecífica enquanto mantêm capacidade de >50 g/L. As quimias de fibra e sílica permanecem de nicho, mas ilustram o apetite do setor por saltos de produtividade. À medida que os usuários retrofit as instalações, muitos adotam estratégias híbridas: agarose para produtos legados e plataformas de polímero ou fibra para novos ativos, distribuindo os gastos entre as classes de tecnologia.

Por Fonte de Ligante: A Proteína A Recombinante Fortalece a Posição no Mercado

Os ligantes recombinantes detinham 59,10% de participação em 2025, pois os fabricantes de medicamentos priorizaram a consistência de lotes, a redução do risco de agentes adventícios e maior estabilidade cáustica. O tamanho do mercado de resina Proteína A atribuível às plataformas recombinantes aumentará ainda mais porque os processos emergentes de alta titulação impõem protocolos de limpeza mais rigorosos que os ligantes nativos não conseguem suportar.

A Proteína A natural, embora crescendo a um CAGR de 9,55%, atende a aplicações especializadas de P&D ou diagnóstico onde a cinética de ligação autêntica importa mais do que a durabilidade cáustica. Os fornecedores desenvolvem rotas de produção de origem vegetal para contornar preocupações com a origem animal, mas ainda enfrentam desafios de variabilidade de lote. Na fabricação comercial, a validação rigorosa direciona os usuários para versões recombinantes acompanhadas de dados abrangentes sobre lixiviáveis, uma vantagem difícil de replicar para os novos entrantes.

Por Aplicação: A Purificação de Anticorpos Impulsiona a Expansão do Mercado

A captura de anticorpos respondeu por 61,45% da participação de mercado da resina Proteína A em 2025, a fatia mais significativa do mercado. Novas aprovações de medicamentos e expansões de indicação sustentam esse volume, enquanto as modalidades de próxima geração (biespecíficos, ADCs) retêm amplamente as regiões Fc, garantindo a dependência contínua da Proteína A.

A imunoprecipitação, com previsão de CAGR de 9,05%, se beneficia do financiamento acadêmico e da proteômica de alto rendimento que consome pequenas colunas pré-empacotadas. Os desenvolvedores de ensaios de diagnóstico exigem especificações cada vez mais rigorosas de vazamento de ligante, fomentando variantes de resina em microescala com certificados de QC rigorosos. Coletivamente, a diversificação de aplicações isola o mercado de resina Proteína A das quedas no ciclo de vida de qualquer classe terapêutica individual.

Por Usuário Final: Liderança Farmacêutica com Aceleração Acadêmica

Os fabricantes comerciais controlavam uma participação de 59,80% em 2025, sustentando a maior parte dos pedidos recorrentes de resina a granel que definem o mercado de resina Proteína A. Suas prioridades giram em torno da vida útil das colunas, segurança do fornecimento e suporte regulatório. O setor de resina Proteína A também observa os CDMOs aumentando sua participação à medida que o momentum de terceirização se acelera.

Os institutos acadêmicos e de pesquisa, expandindo-se a um CAGR de 9,42%, elevam a demanda por formatos de cartucho menores e fibras de ciclo rápido adequadas para triagem paralela. Os laboratórios financiados por bolsas valorizam o custo inicial e a conveniência de uso imediato em detrimento da ligação ultrassuperior, levando os fornecedores a oferecer tamanhos de embalagem flexíveis. Os laboratórios de diagnóstico, embora de nicho, estão explorando a captura contínua para melhorar a produção de reagentes, um bolso de crescimento adjacente para quimias de resina sofisticadas.

Análise Geográfica

A América do Norte detinha 40,50% da participação no mercado de resina Proteína A em 2025, auxiliada por construções de capacidade superiores a USD 1 bilhão da Amgen e uma expansão de CDMO de USD 1,2 bilhão da Fujifilm na Carolina do Norte. A rigorosa supervisão da FDA na região eleva a adoção de ligantes recombinantes e recompensa os fornecedores que oferecem suporte abrangente ao DMF. As iniciativas federais que vinculam a P&D pública à fabricação doméstica fortalecem ainda mais a demanda local por resinas de alto desempenho.

A Ásia-Pacífico é a arena de crescimento mais rápido, registrando um CAGR de 9,82% até 2031, à medida que a China consolida seu papel como potência de terceirização e os governos impulsionam a autossuficiência. O marco de PPQ de 15.000 L da WuXi Biologics em Hangzhou sinaliza maturidade técnica em larga escala, estimulando uma adoção mais ampla de adsorventes avançados. Os fornecedores regionais estão investindo na produção local de esferas para contornar tarifas de importação e reduzir os prazos de entrega, mas os fornecedores multinacionais ainda dominam as quimias de ligante complexas.

A Europa mantém uma base instalada considerável, mas enfrenta as diretrizes evolutivas do GMP Anexo 1 que intensificam as expectativas de controle de contaminação. Os mandatos de sustentabilidade estão reformulando as aquisições, levando os compradores a examinar o uso de óleo mineral e a reciclabilidade da resina. Os fornecedores com processos de jateamento de baixo carbono verificados ganham vantagem competitiva. Os mercados secundários na América do Sul, no Oriente Médio e na África mostram atividade emergente por meio de pactos de transferência de tecnologia e iniciativas de bioparques apoiadas pelo governo, mas atualmente geram volume limitado.

Cenário Competitivo

A competição global é moderadamente concentrada, com Cytiva e Thermo Fisher Scientific controlando coletivamente uma parcela significativa do mercado de resina Proteína A por meio de amplos portfólios e redes de serviços globais. A inovação de produtos continua sendo o principal diferenciador: as fibras PrismA da Cytiva oferecem saltos de produtividade dez vezes maiores, enquanto a Thermo Fisher aproveita os ligantes Poros recombinantes para estender a tolerância cáustica. A Repligen busca crescimento por meio de aquisições, incluindo a compra em 2024 da inovadora em cromatografia Tantti para aprofundar a diversificação modal.

As parcerias estratégicas surgem como um caminho para combinar a expertise em ligantes com o conhecimento de fabricação de esferas. A aquisição de USD 3,7 bilhões da Purolite pela Ecolab entregou escala imediata e tecnologia proprietária de esferas jateadas, apresentada no lançamento do AP+50 de 50 mícrons que promete capacidade de ligação recorde por litro. Da mesma forma, a colaboração entre Ecolab e Repligen na resina de afinidade DurA Cycle permite ciclos operacionais mais longos para plantas em larga escala.

As barreiras à entrada dependem de arquivos regulatórios, propriedade intelectual de ligantes e confiabilidade de fornecimento, e não apenas do capital de fabricação. Os concorrentes de polímero e fibra estão ganhando participação gradualmente, mas precisam superar conjuntos de dados de validação de clientes consolidados. O conjunto competitivo está cada vez mais divulgando credenciais de sustentabilidade para satisfazer os filtros de aquisição ESG, adicionando um novo campo de batalha ao lado das métricas convencionais de qualidade e custo.

Líderes do Setor de Resina Proteína A

Bio-Rad Laboratories, Inc.

Merck KGaA

Agarose Bead Technologies

Danaher Corporation (Cytiva)

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ecolab Life Sciences apresentou a Purolite AP+50, uma resina de afinidade jateada de 50 mícrons que oferece a maior capacidade de ligação dinâmica em sua plataforma e prazos de entrega mais curtos.

- Setembro de 2024: A JSR Life Sciences apresentou a resina de Proteína A de próxima geração Amsphere A+ na Conferência BioProcess International, em Boston.

- Fevereiro de 2024: A Purolite e a Repligen lançaram a Praesto CH1, uma resina de agarose de 70 µm desenvolvida para mAbs biespecíficos.

- Janeiro de 2024: A Calluna Pharma surgiu da fusão da holandesa Oxitope com a norueguesa Arxx após levantar USD 80,4 milhões para avançar o anticorpo monoclonal CAL101.

Escopo do Relatório Global do Mercado de Resina Proteína A

De acordo com o escopo do relatório, a resina proteína A é um meio de cromatografia de afinidade projetado para purificação fácil em uma etapa de classes, subclasses e fragmentos de imunoglobulinas a partir de fluidos biológicos e meios de cultura de células.

O mercado de Resina Proteína A é segmentado por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em proteína à base de agarose, proteína à base de vidro ou sílica e proteína à base de polímero orgânico. Por aplicação, o mercado é segmentado em purificação de anticorpos e imunoprecipitação. Por usuário final, o mercado é segmentado em empresas farmacêuticas e biofarmacêuticas, laboratórios de pesquisa e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os valores (USD) para todos os segmentos acima.

| À base de agarose |

| À base de vidro/sílica |

| À base de polímero orgânico |

| Proteína A Natural |

| Proteína A Recombinante |

| Purificação de Anticorpos |

| Imunoprecipitação |

| Ensaios de Diagnóstico |

| Outras Aplicações |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Organizações de Desenvolvimento e Fabricação Contratadas (CDMOs) |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico Clínico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Composição de Matriz | À base de agarose | |

| À base de vidro/sílica | ||

| À base de polímero orgânico | ||

| Por Fonte de Ligante | Proteína A Natural | |

| Proteína A Recombinante | ||

| Por Aplicação | Purificação de Anticorpos | |

| Imunoprecipitação | ||

| Ensaios de Diagnóstico | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Organizações de Desenvolvimento e Fabricação Contratadas (CDMOs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios de Diagnóstico Clínico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de resina Proteína A em 2026?

O tamanho do mercado de resina Proteína A é de USD 1,38 bilhão em 2026.

Qual é o CAGR esperado para as resinas Proteína A até 2031?

O mercado deve registrar um CAGR de 8,58% entre 2026 e 2031.

Qual região está crescendo mais rapidamente em termos de demanda por resina Proteína A?

A Ásia-Pacífico lidera com um CAGR projetado de 9,82% ao longo do período de previsão.

Qual segmento de aplicação domina o consumo de resina Proteína A?

A purificação de anticorpos detém a maior participação, com 61,45% em 2025.

Qual é a principal mudança tecnológica que influencia a seleção futura de resinas?

A adoção de meios de Proteína A à base de fibra que reduzem os tempos de ciclo para minutos está reformulando as estratégias de purificação.

Página atualizada pela última vez em: