Tamanho e Participação do Mercado de Proteína da China

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

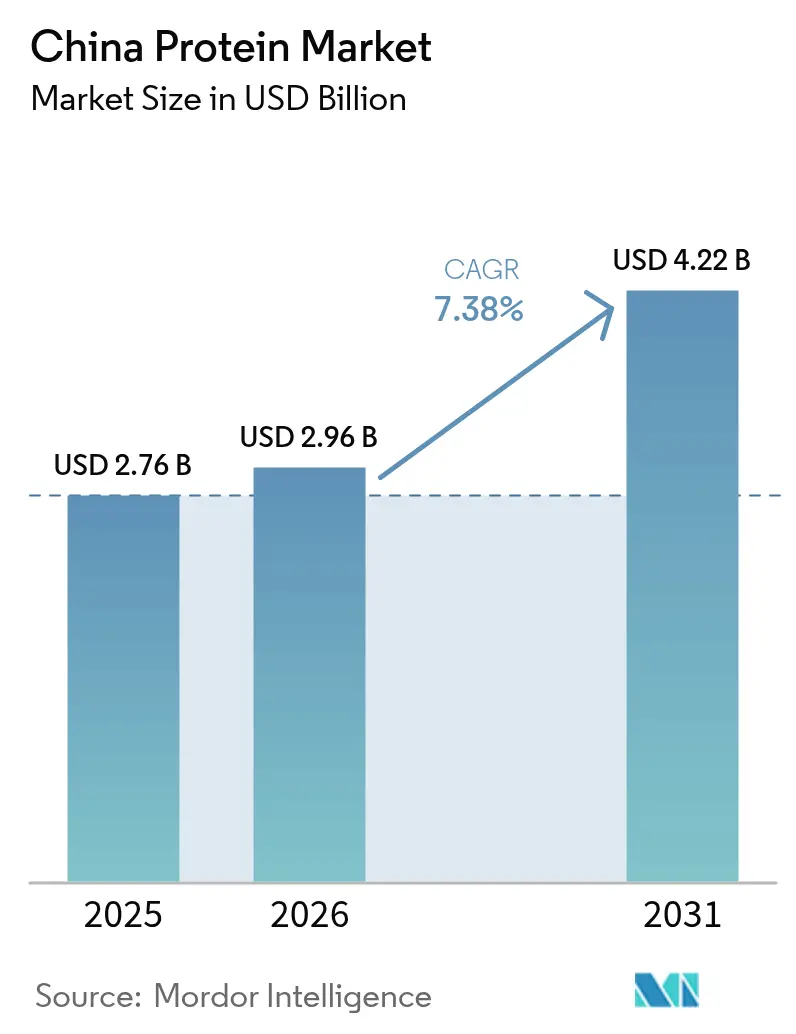

| Tamanho do mercado no ano base (2025) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.38% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Proteína da China cresça de USD 2,76 bilhões em 2025 para USD 2,96 bilhões em 2026 e está previsto para atingir USD 4,22 bilhões até 2031 a um CAGR de 7,38% no período 2026-2031.

A indústria de proteína chinesa está passando por uma transformação significativa impulsionada pela mudança nas preferências dos consumidores e nos hábitos alimentares. O consumo médio per capita de proteína animal na China aumentou de forma constante, atingindo 42,89 gramas por dia em 2022, refletindo a crescente prosperidade e consciência de saúde entre os consumidores chineses. A implementação pelo governo do Plano Nacional de Nutrição (2017-2030) e da iniciativa China Saudável 2030 criou um arcabouço de apoio para o desenvolvimento do mercado de proteínas. A indústria também testemunhou um crescimento substancial na produção de matérias-primas proteicas, com a produção de matérias-primas de proteína animal atingindo 117,2 milhões de toneladas métricas em 2022, garantindo um fornecimento estável para os fabricantes.

O setor de proteína vegetal ganhou considerável impulso, particularmente no desenvolvimento de produtos inovadores e na aceitação dos consumidores. Aproximadamente 70-75% dos cidadãos chineses expressaram disposição para se tornarem flexitarianos em 2022, com 25-30% já seguindo uma dieta flexitariana. Essa mudança é particularmente evidente nas áreas urbanas, onde os consumidores buscam cada vez mais alternativas proteicas sustentáveis e mais saudáveis. A indústria respondeu com investimentos significativos em pesquisa e desenvolvimento, levando ao lançamento de novos produtos e a formulações proteicas aprimoradas que atendem melhor às preferências de sabor locais e aos requisitos nutricionais.

O setor de esportes e fitness emergiu como um importante impulsionador da demanda por proteínas, apoiado pela expansão da infraestrutura de fitness e pela mudança nos padrões de estilo de vida. Em 2022, a China contava com aproximadamente 129.000 academias e 900.000 trilhas de fitness em todo o país, criando uma demanda substancial por produtos enriquecidos com proteínas. O mercado testemunhou maior sofisticação nas ofertas de produtos, com fabricantes desenvolvendo formulações especializadas para diferentes segmentos de consumidores, desde atletas profissionais até entusiastas casuais do fitness. Em setembro de 2024, a Fonterra demonstrou seu compromisso com a inovação ao inaugurar seu sexto centro de aplicação na China, permitindo o rápido desenvolvimento de produtos em resposta às tendências do mercado local.

A indústria registrou avanços significativos nas tecnologias de processamento de proteínas e nos métodos de aplicação. Os fabricantes estão cada vez mais focados em melhorar a funcionalidade e a biodisponibilidade das proteínas, mantendo a relação custo-benefício. O setor de soja, componente crucial da indústria de proteínas da China, apresentou progresso notável, com o governo visando aumentar a produção para 23 milhões de toneladas até 2025. Esse desenvolvimento é complementado por parcerias estratégicas e investimentos no setor, como a colaboração da Archer Daniels Midland em 2023 com a Air Protein para desenvolver soluções proteicas inovadoras, demonstrando o compromisso da indústria com o avanço tecnológico e os métodos de produção sustentáveis.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína da China

O crescimento do consumo de proteína animal impulsiona oportunidades para os principais players no segmento de ingredientes

- O gráfico apresentado retrata o consumo per capita de proteína animal na China. No passado, os adultos em toda a China ignoravam principalmente o leite e os produtos lácteos (incluindo a proteína do leite) porque eram vistos como alimentos para crianças ou idosos. No entanto, essa tendência mudou nos últimos anos. O país de quase 1.400 milhões de pessoas é agora o segundo maior consumidor de produtos lácteos do mundo. A China importa produtos de vários outros países, desde laticínios da Nova Zelândia até indústrias alemãs. O mercado de proteína animal chinês testemunhou uma enorme demanda por ingredientes proteicos de alta qualidade por parte de pessoas preocupadas com a saúde. O consumo per capita aumentou de 40 gramas em 2016 para 45,1 gramas em 2021.

- A proteína do leite orgânico é a mais amplamente consumida na China. O segmento orgânico registra uma demanda dinâmica, com cerca de 57% das mães considerando produtos orgânicos. A Arla Foods introduziu dois conceitos inovadores de 'lanche orgânico infantil' utilizando sua linha Nutrilac de ingredientes proteicos funcionais em 2021. A Fonterra lançou o SureProteinTM SoftBar 1000, uma barra de proteína do leite excepcionalmente macia e com tempo de mastigação relativamente curto.

- O mercado chinês está testemunhando um rápido crescimento na demanda por proteína de colágeno em aplicações alimentares. Este produto já está bem estabelecido e comercializado nos países ocidentais. Sua demanda na China está sendo impulsionada pela crescente conscientização sobre o impacto dos produtos nutricionais orientados para a beleza. Essa tendência é conhecida como "beleza oral" ou "alimentação bela" na China. A China é o maior mercado de proteína de soro de leite na Ásia-Pacífico. O mercado de cuidados pessoais chinês registrou um aumento na demanda por proteína de soro de leite, pois é amplamente utilizada na produção de vários produtos de controle de peso e beleza.

A produção doméstica de carne da China aumentou devido ao surto de Febre Suína Africana

- A carne de bovino, frango e suíno com osso, o leite cru de bovinos e caprinos, o leite desnatado de vacas e o soro de leite em pó seco compõem a produção de proteína animal, e os mesmos dados são apresentados no gráfico. As Diretrizes Alimentares para Residentes Chineses recomendam uma ingestão diária de 300 gramas de produtos lácteos. Os EUA exportam leite em pó desnatado, queijo e soro de leite em pó após a implementação da exclusão tarifária da Seção 301. O governo chinês promove produtos lácteos processados, incluindo queijo, soro de leite e manteiga, como boas fontes de proteína.

- Em 2020, a produção de leite na China registrou crescimento moderado devido à pandemia de COVID-19. Isso se deveu principalmente às restrições de transporte e à redução das atividades de processamento de laticínios. A queda na produção foi observada principalmente em pequenas fazendas. As grandes fazendas foram menos afetadas devido à agricultura contratual com os principais fabricantes de laticínios. A produção da maioria dos produtos lácteos, incluindo leite fluido, caiu entre 5% e 11% em 2020. A importação de leite fluido pela China aumentou para 980.000 toneladas métricas em 2021, de acordo com o Departamento de Agricultura dos EUA (USDA). A União Europeia é o principal fornecedor de leite fluido para a China, seguida pela Nova Zelândia.

- A produção doméstica de carne bovina da China aumentou devido ao surto de Febre Suína Africana. A carne bovina foi promovida na China como uma opção proteica saudável em saladas ou em embalagens de refeições prontas para consumo. Em dezembro de 2022, a Conferência Nacional de Assuntos Agrícolas e Rurais da China decidiu estabelecer uma meta anual de produção de carne suína de 55 milhões de toneladas métricas para o plano quinquenal do país, o que representa aproximadamente 35% acima da taxa de produção atual. O gado bovino e suíno em todo o país é responsável pela criação e produção em larga escala, fornecendo assim matéria-prima suficiente para a produção de colágeno.

OUTRAS TENDÊNCIAS-CHAVE DA INDÚSTRIA ABORDADAS NO RELATÓRIO

- O crescimento da população infantil e a redução do aleitamento materno estão impulsionando o segmento

- O subsegmento de bolos está crescendo

- Bebidas saudáveis e funcionais estão impulsionando o crescimento segmental

- Os cereais matinais podem atingir o segmento de alimentos processados para consumo em movimento

- A combinação de estratégias de crescimento distintas está impulsionando a indústria

- A economia intensiva está impulsionando as vendas de chocolate premium

- O leite de origem vegetal está impulsionando o crescimento do segmento

- O envelhecimento da população deve apoiar o crescimento do mercado

- O alto volume de consumo de carne está impulsionando o setor na China

- Inovações de empresas multinacionais, aliadas à crescente preferência por alimentos pré-embalados com opções saudáveis, devem impactar o crescimento do segmento

- Os salgadinhos são uma tendência atual do mercado

- O crescente envolvimento em atividades esportivas está impulsionando o crescimento do mercado

- Técnicas inovadoras e expertise estão impulsionando a indústria

- O segmento de cosméticos está impactando o crescimento do mercado

- A crescente popularidade da carne de origem vegetal deve contribuir para um aumento no consumo

- Estima-se que a China se torne o maior produtor mundial de trigo

Análise de Segmento: Fonte

Segmento de Proteína Vegetal no Mercado de Proteína da China

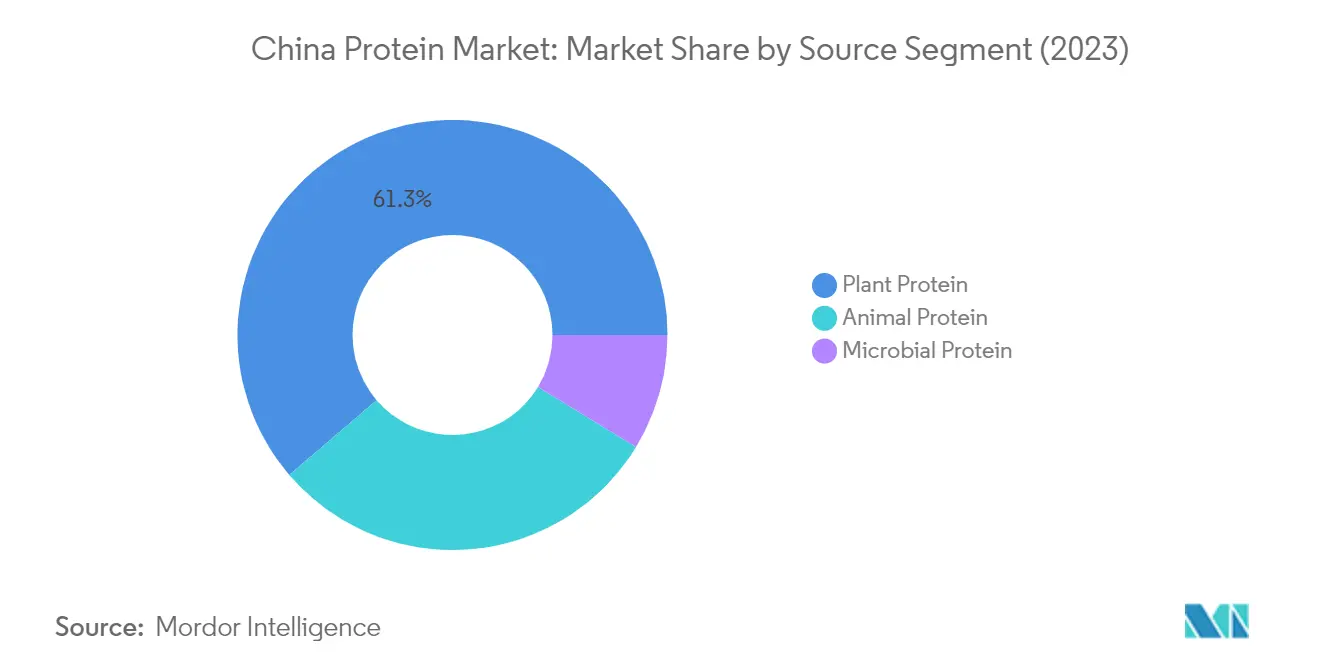

O segmento de proteína vegetal continua a dominar o mercado de proteína da China, detendo aproximadamente 60,45% de participação de mercado em 2025. Essa dominância é impulsionada pelo crescimento da população vegana e pela mudança nas preferências dos consumidores em relação à proteína animal. O crescimento do segmento é atribuído principalmente à ampla disponibilidade de matérias-primas, à funcionalidade superior e à crescente demanda por alternativas de origem vegetal em diversas aplicações. Na China, aproximadamente 70-75% dos cidadãos estão dispostos a se tornarem flexitarianos, com 25-30% já seguindo uma dieta flexitariana, impulsionando significativamente o mercado de proteína vegetal. O segmento está experimentando um crescimento robusto com uma taxa de crescimento projetada de aproximadamente 7,83% durante 2026-2031, tornando-o tanto o maior quanto o segmento de crescimento mais rápido. Esse crescimento é amplamente impulsionado por aplicações em alternativas à carne, alternativas a laticínios e produtos nutricionais, particularmente com a proteína de soja e a proteína de ervilha liderando a inovação nessas categorias.

Segmento de Proteína Microbiana no Mercado de Proteína da China

O segmento de proteína microbiana, composto por proteína de algas e micoproteína, representa uma categoria emergente no mercado de proteínas da China. O segmento está registrando maior adoção devido aos seus métodos de produção sustentáveis e às altas taxas de rendimento proteico. A micoproteína, que possui a maior taxa de rendimento e uma configuração de produção econômica utilizando fermentadores industriais para extração em larga escala, permanece o tipo mais preferido entre os formuladores. O apoio do governo chinês à transição para fontes alternativas de proteína e suas diretrizes alimentares, que visam reduzir o consumo de carne do país, estão impulsionando ainda mais o crescimento deste segmento. Além disso, a expansão do mercado de proteína de algas é auxiliada pelo crescente número de clubes de saúde e instalações de exercícios, bem como pela maior demanda por algas cianobactérias devido ao seu papel no controle de peso e nos benefícios nutricionais.

Segmento de Proteína Animal no Mercado de Proteína da China

O segmento de proteína animal mantém uma presença significativa no mercado de proteínas chinês, abrangendo vários tipos de proteínas, incluindo proteína de soro de leite, caseína, colágeno, proteína de ovo e gelatina. Este segmento atende a diversas aplicações em alimentos e bebidas, suplementos nutricionais e produtos de cuidados pessoais. A força do segmento reside em sua infraestrutura de fabricação estabelecida e nos comprovados benefícios nutricionais. As proteínas lácteas, como o soro de leite e o leite, sendo altamente eficazes na construção muscular e na recuperação, mantêm forte demanda entre a crescente base de consumidores. O segmento também se beneficia da posição da China como importante importador de proteínas lácteas, com demanda substancial de fabricantes de nutrição esportiva e fórmulas infantis.

Análise de Segmento: Usuário Final

Segmento de Alimentos e Bebidas no Mercado de Proteína da China

O segmento de Alimentos e Bebidas mantém sua posição dominante no mercado de proteínas da China, comandando aproximadamente 62% de participação de mercado em 2024. Essa substancial presença de mercado é impulsionada principalmente pelo subsegmento de carne/aves/frutos do mar e produtos alternativos à carne, que representa mais de um terço do consumo de proteínas em Alimentos e Bebidas. O crescimento do segmento é ainda apoiado pela crescente demanda por alimentos funcionais ricos em proteínas e pela maior conscientização sobre dietas enriquecidas com proteínas entre os consumidores chineses. O subsegmento de laticínios e alternativas a laticínios emergiu como a segunda maior área de aplicação em Alimentos e Bebidas, representando quase 18% do volume do segmento. As indústrias de panificação, bebidas e salgadinhos também são contribuintes significativos para o crescimento do segmento, com os fabricantes incorporando cada vez mais vários tipos de proteínas para aprimorar os perfis nutricionais e atender às demandas dos consumidores por opções alimentares mais saudáveis.

Segmento de Ração no Mercado de Proteína da China

O segmento de Ração está projetado para exibir o crescimento mais robusto no mercado de proteínas da China, com uma taxa de crescimento esperada de aproximadamente 9% durante 2024-2029. Esse crescimento acelerado é atribuído principalmente à crescente demanda por produtos de ração enriquecidos com proteínas e ao foco estratégico do governo em aumentar a eficiência da produção pecuária. A expansão do segmento é ainda impulsionada pela crescente adoção de proteínas vegetais como alternativas aos ingredientes tradicionais de ração, particularmente em resposta às regulamentações revisadas do país sobre o teor de proteína bruta em rações para aves e suínos. Os fabricantes estão cada vez mais focados no desenvolvimento de formulações inovadoras de ração incorporando várias fontes de proteínas, incluindo concentrados de proteína de soja e proteína de ervilha, para melhorar a eficiência da ração e os resultados de saúde animal. O segmento está testemunhando avanços tecnológicos significativos no processamento de ração e crescentes investimentos em pesquisa e desenvolvimento para fontes sustentáveis de proteínas na nutrição animal.

Segmentos Restantes na Segmentação por Usuário Final

Os segmentos de Cuidados Pessoais e Cosméticos e Suplementos representam oportunidades significativas no mercado de proteínas chinês, cada um atendendo a necessidades distintas dos consumidores. O segmento de Cuidados Pessoais e Cosméticos está experimentando crescimento notável impulsionado pela crescente demanda por produtos de cuidados com a pele e cabelo enriquecidos com proteínas, particularmente formulações à base de colágeno. O segmento se beneficia da crescente conscientização dos consumidores sobre os benefícios dos produtos de cuidados pessoais à base de proteínas e da tendência crescente de conceitos de "beleza de dentro para fora". Enquanto isso, o segmento de Suplementos mantém sua importância no mercado por meio de suas diversas aplicações em nutrição esportiva, nutrição para idosos e nutrição médica. Este segmento é particularmente influenciado pela crescente consciência de fitness entre os consumidores chineses e pelas crescentes necessidades nutricionais da população idosa, levando a desenvolvimentos e formulações inovadoras de produtos.

Cenário Competitivo

Principais Empresas no Mercado de Proteína da China

O mercado de proteínas da China é caracterizado por intensa concorrência impulsionada pela contínua inovação de produtos e iniciativas de expansão estratégica. As empresas estão investindo fortemente em pesquisa e desenvolvimento para criar novos ingredientes proteicos, com foco particular em alternativas de origem vegetal e formulações especializadas para diversas aplicações. A agilidade operacional tornou-se crucial à medida que os fabricantes se adaptam às mudanças nas preferências dos consumidores e aos requisitos regulatórios, com muitos players estabelecendo instalações locais de produção de proteínas e centros de inovação. Os movimentos estratégicos envolvem predominantemente parcerias com distribuidores locais, aquisições de players regionais e joint ventures para fortalecer a presença no mercado. As empresas também estão expandindo sua presença geográfica por meio de novas instalações de fabricação e centros de aplicação, ao mesmo tempo em que ampliam seus portfólios de produtos para atender a aplicações emergentes em alimentos, bebidas e segmentos de nutrição.

A Estrutura de Mercado Mostra um Ambiente Competitivo Dinâmico

O mercado de proteínas chinês exibe uma estrutura fragmentada com uma combinação de corporações multinacionais globais e especialistas locais competindo por participação de mercado. Players globais como Fonterra, International Flavors & Fragrances e Archer Daniels Midland aproveitam sua expertise tecnológica e amplas capacidades de pesquisa para manter suas posições, enquanto empresas locais como Shandong Yuwang Industrial e Shandong Jianyuan Bioengineering capitalizam seu entendimento das preferências regionais e das redes de distribuição estabelecidas. O mercado está testemunhando uma consolidação crescente por meio de fusões e aquisições estratégicas, à medida que players maiores buscam expandir suas capacidades e alcance geográfico, enquanto empresas menores buscam acesso a tecnologias avançadas e canais de distribuição mais amplos.

O cenário competitivo é ainda moldado pela presença de fabricantes especializados com foco em tipos ou aplicações específicas de proteínas, ao lado de conglomerados diversificados que oferecem portfólios abrangentes de proteínas. A dinâmica do mercado é influenciada por estratégias de integração vertical, com vários players controlando múltiplos estágios da cadeia de valor, desde o fornecimento de matérias-primas até a fabricação do produto final. A indústria registrou inúmeras iniciativas colaborativas entre players internacionais e domésticos, combinando expertise global com conhecimento do mercado local para aprimorar o posicionamento competitivo e a penetração de mercado.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

Para que os players estabelecidos mantenham e expandam sua participação de mercado, o foco em práticas de fornecimento sustentável e no desenvolvimento inovador de produtos tornou-se essencial. As empresas estão investindo em tecnologias avançadas de processamento de proteínas e soluções de rótulo limpo para atender às demandas evolutivas dos consumidores. O desenvolvimento de soluções de formulação proteica específicas para aplicações e formulações personalizadas para diferentes segmentos de usuários finais emergiu como um diferencial-chave. Os players estabelecidos também estão fortalecendo sua posição por meio de integração vertical, redes de distribuição aprimoradas e parcerias estratégicas com clientes-chave em segmentos de alto crescimento.

Novos entrantes e marcas desafiadoras podem ganhar terreno focando em nichos de mercado e aplicações especializadas, particularmente em segmentos emergentes como proteínas de origem vegetal e nutrição esportiva. Os fatores de sucesso incluem o desenvolvimento de métodos de produção com boa relação custo-benefício, o estabelecimento de relacionamentos sólidos com distribuidores locais e o investimento em capacidades de pesquisa e desenvolvimento. As empresas também devem navegar por possíveis mudanças regulatórias, particularmente em relação aos padrões de segurança alimentar e às alegações de teor proteico, ao mesmo tempo em que atendem à crescente demanda por fontes de proteínas sustentáveis e rastreáveis. Construir relacionamentos sólidos com os usuários finais e manter flexibilidade nas capacidades de produção serão cruciais para o sucesso a longo prazo neste mercado dinâmico.

Líderes da Indústria de Proteína da China

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

FUJI OIL HOLDINGS INC.

International Flavors & Fragrances, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: A Fonterra inaugurou seu sexto centro de aplicação na China, permitindo o lançamento rápido de aplicações inovadoras de produtos em resposta às tendências do mercado e às necessidades dos clientes locais.

- Agosto de 2024: A cooperativa global de laticínios Fonterra e a fabricante de ingredientes naturais Superbrewed Food uniram forças para impulsionar a produção sustentável de alimentos. A parceria combina a plataforma de proteína de biomassa da Superbrewed com a expertise em processamento de laticínios, ingredientes e aplicações da Fonterra para desenvolver proteína de biomassa funcional e rica em nutrientes.

- Maio de 2023: A Archer Daniels Midland está fazendo parceria com a Air Protein para ajudar a startup de tecnologia alimentar a produzir alimentos saudáveis a partir do ar. As duas empresas firmaram um acordo de desenvolvimento estratégico no qual a ADM disponibilizará seus pesquisadores, conhecimento de ingredientes, tecnologias e estratégia para ajudar a Air Protein a desenvolver produtos para comercialização. A parceria também inclui direitos mutuamente exclusivos para a ADM e a Air Protein colaborarem na construção e operação de uma planta comercial da Air Protein em escala comercial.

Escopo do Relatório do Mercado de Proteína da China

Animal, Microbiana, Vegetal são cobertos como segmentos por Fonte. Ração, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final.| Animal | Por Tipo de Proteína | Caseína e Caseinatos |

| Colágeno | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Microbiana | Por Tipo de Proteína | Proteína de Algas |

| Micoproteína | ||

| Vegetal | Por Tipo de Proteína | Proteína de Cânhamo |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais |

| Ração | ||

| Alimentos e Bebidas | Por Subgrupo de Usuário Final | Panificação |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas a Laticínios | ||

| Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Salgadinhos | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Por Subgrupo de Usuário Final | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

| Fonte | Animal | Por Tipo de Proteína | Caseína e Caseinatos |

| Colágeno | |||

| Proteína de Ovo | |||

| Gelatina | |||

| Proteína de Inseto | |||

| Proteína do Leite | |||

| Proteína de Soro de Leite | |||

| Outras Proteínas Animais | |||

| Microbiana | Por Tipo de Proteína | Proteína de Algas | |

| Micoproteína | |||

| Vegetal | Por Tipo de Proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | |||

| Proteína de Batata | |||

| Proteína de Arroz | |||

| Proteína de Soja | |||

| Proteína de Trigo | |||

| Outras Proteínas Vegetais | |||

| Usuário Final | Ração | ||

| Alimentos e Bebidas | Por Subgrupo de Usuário Final | Panificação | |

| Bebidas | |||

| Cereais Matinais | |||

| Condimentos/Molhos | |||

| Confeitaria | |||

| Produtos Lácteos e Alternativas a Laticínios | |||

| Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |||

| Salgadinhos | |||

| Cuidados Pessoais e Cosméticos | |||

| Suplementos | Por Subgrupo de Usuário Final | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | |||

| Nutrição Esportiva/de Desempenho | |||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que adquirem soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteínas em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e possui um teor proteico que varia de 40% a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outra palavra para feijão-fava amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos dos EUA |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir grande parte dos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas de ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (PPC) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com recheio líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura