Tamanho e Participação do Mercado de Inspeção e Teste de Placas de Circuito Impresso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

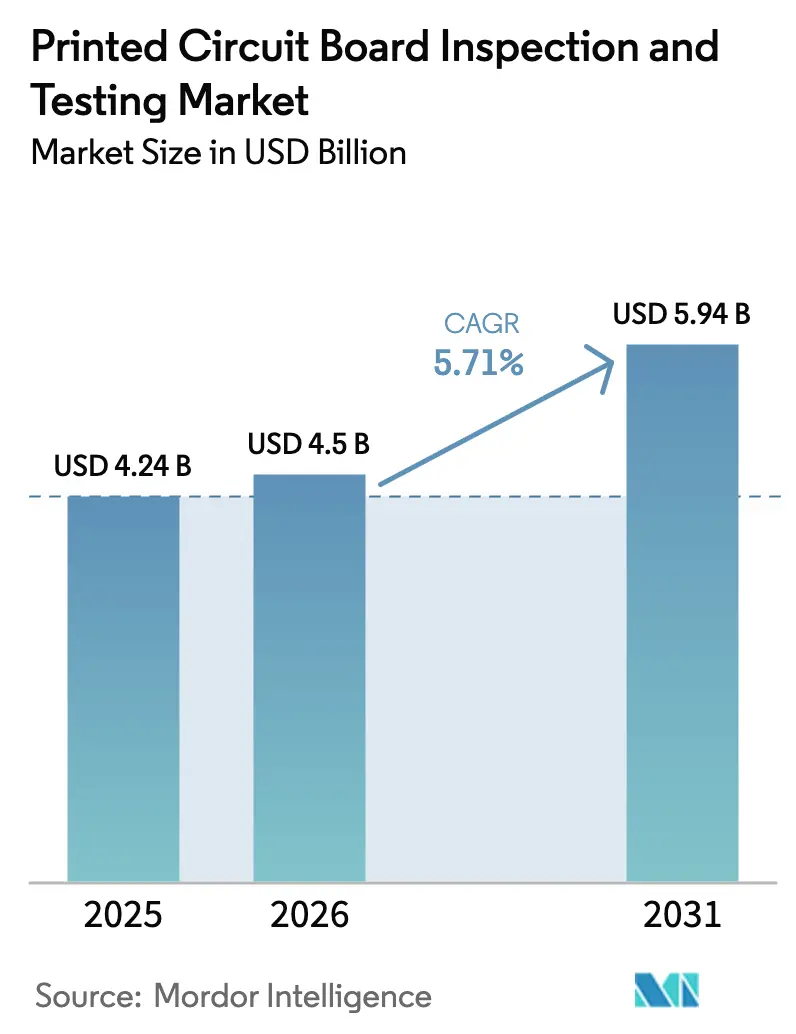

| Tamanho do Mercado (2026) | 4.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inspeção e Teste de Placas de Circuito Impresso por Mordor Intelligence

O tamanho do mercado de inspeção e teste de placas de circuito impresso atingiu USD 4,5 bilhões em 2026 e está projetado para avançar para USD 5,94 bilhões até 2031, entregando um CAGR de 5,71% durante o período de previsão de 2026–2031. O aumento da complexidade de design na eletrificação automotiva, nas implantações em larga escala de 5G e nos dispositivos de IA de borda está estreitando as tolerâncias de defeitos, o que está impulsionando os fabricantes em direção à inspeção óptica automatizada (AOI) inline, raios X e plataformas de teste integradas que podem sustentar rendimentos acima de 99,5%. Os gastos de capital pelos principais fornecedores de montagem e teste de semicondutores terceirizados (OSAT), liderados pelo orçamento de USD 6 bilhões da ASE Technology para 2025, estão amplificando a demanda por ferramentas de inspeção de substratos de alta resolução que detectam microvazios em níveis abaixo de 10 micrômetros. A Ásia-Pacífico permanece o polo de produção de placas de circuito impresso e embalagens avançadas, e seu ecossistema de fornecedores está se consolidando em torno de plataformas de AOI 3D orientadas por IA que anunciam taxas de falsos positivos abaixo de 1%. Concomitantemente, ventos contrários macroeconômicos — como escassez de engenheiros de teste qualificados no Vietnã e na Índia e fornecimento volátil de laminados de alta frequência — estão promovendo o interesse em inspeção como serviço e soluções de fábrica inteligente de ciclo fechado para proteger o rendimento.

Principais Conclusões do Relatório

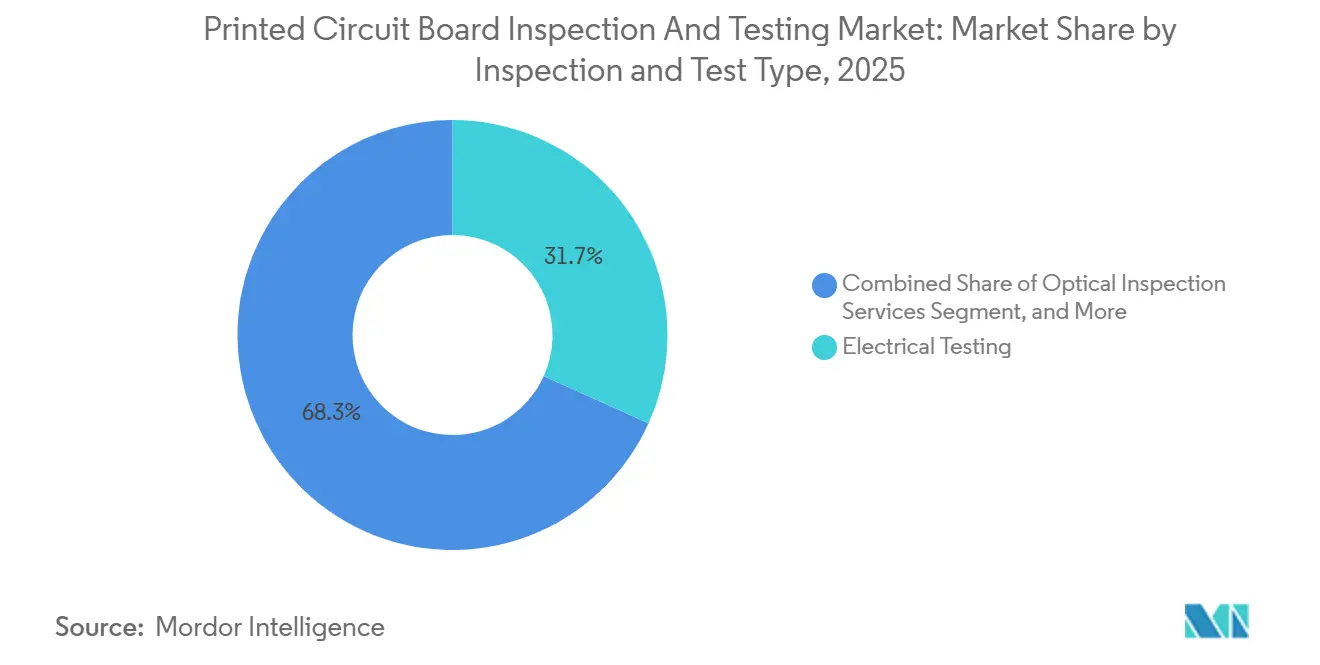

- Por tipo de inspeção e teste, os serviços de teste elétrico comandaram 31,73% da participação do mercado de inspeção e teste de placas de circuito impresso em 2025, enquanto os serviços de inspeção por raios X estão projetados para crescer a um CAGR de 5,92% até 2031.

- Por estágio de fabricação, o teste de PCBA no final da linha representou 47,64% do tamanho do mercado de inspeção e teste de placas de circuito impresso em 2025, enquanto a inspeção de PCBA em processo está definida para expandir a um CAGR de 6,13% durante 2026–2031.

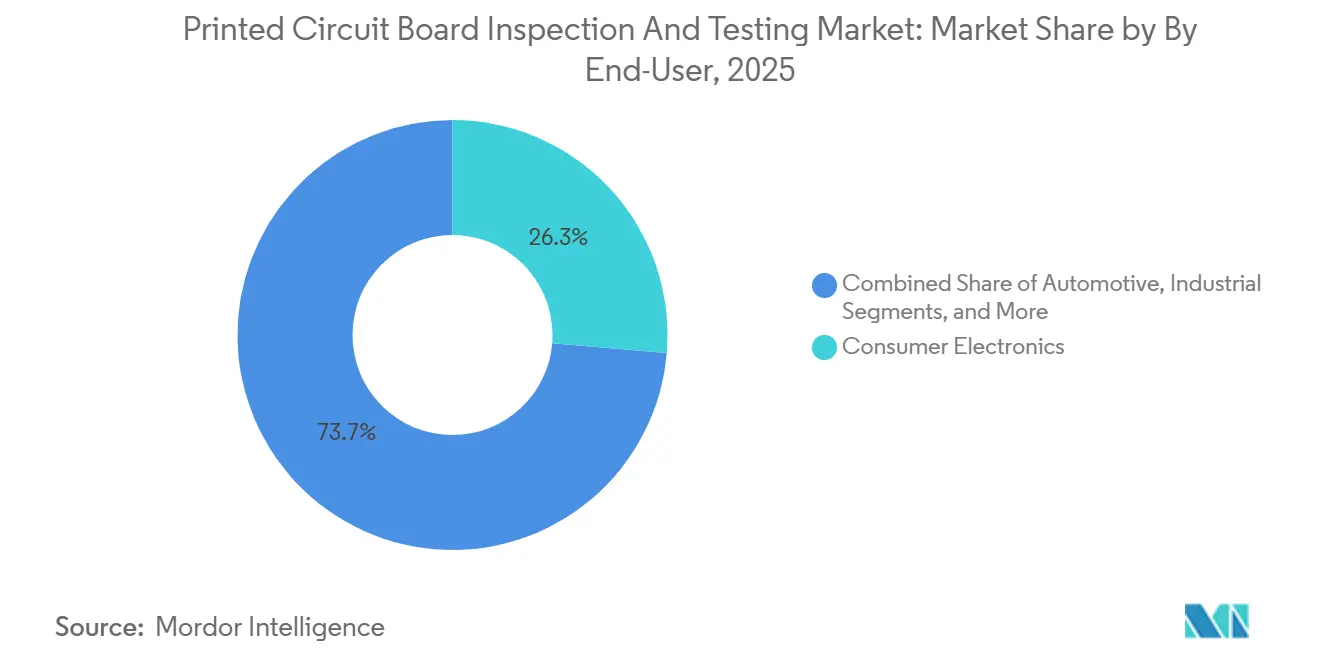

- Por usuário final, os eletrônicos de consumo lideraram com 26,33% da demanda em 2025, e as aplicações automotivas estão previstas para registrar o CAGR mais rápido de 6,52% até 2031.

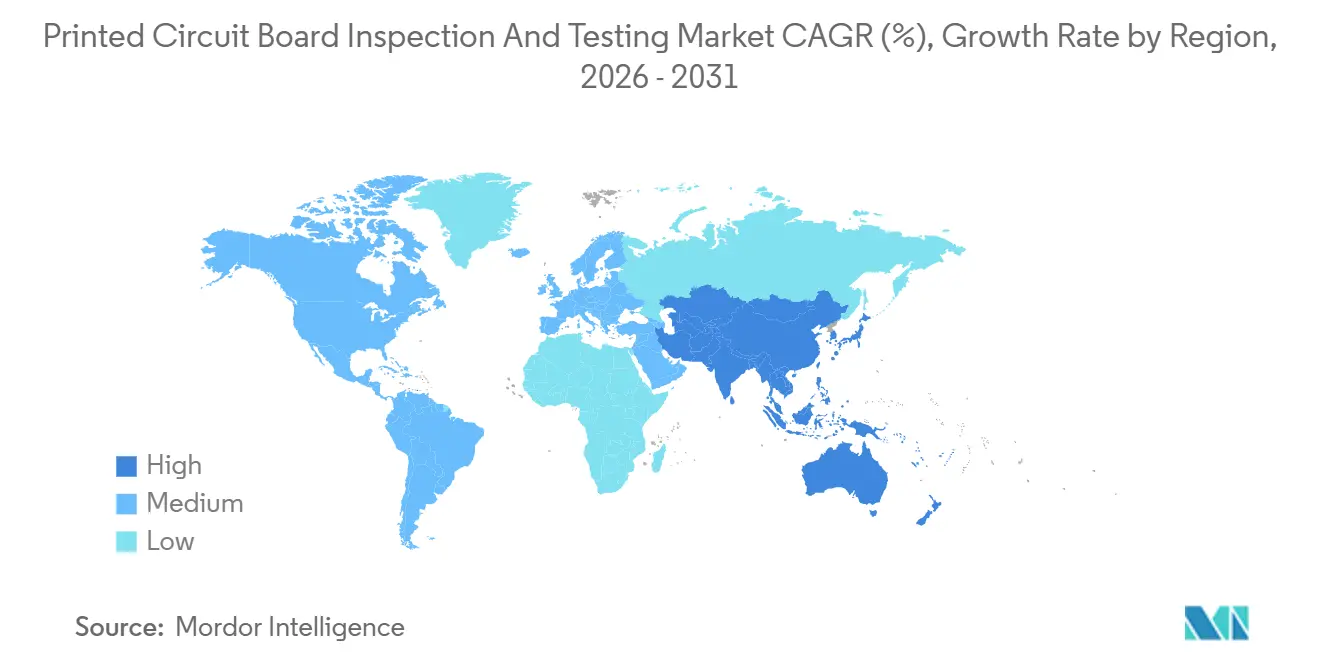

- Por região, a Ásia-Pacífico deteve 70,88% da receita em 2025, e a região está posicionada para registrar um CAGR de 7,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inspeção e Teste de Placas de Circuito Impresso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização Rápida de Eletrônicos de Consumo | +1.2% | Global, com concentração na China, Taiwan e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Placas HDI e FPC em ADAS Automotivo | +1.5% | América do Norte, Europa, polos automotivos da APAC (Japão, Coreia do Sul, China) | Médio prazo (2 a 4 anos) |

| Transição para Infraestrutura de Telecomunicações Habilitada para 5G | +1.0% | Global, liderada pela China, Estados Unidos e Europa | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Fabricação de Zero Defeitos em Substratos de CI | +1.3% | Núcleo da APAC (Taiwan, China, Coreia do Sul), expansão para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Mandatos de Controle de Qualidade por IA de Borda em Fábricas Inteligentes | +0.8% | Global, adoção antecipada na Alemanha, Japão e Estados Unidos | Médio prazo (2 a 4 anos) |

| Expansão da Capacidade de OSAT de Back-End de Semicondutores na Ásia-Pacífico | +1.4% | Taiwan, China, Coreia do Sul, Sudeste Asiático (Malásia, Vietnã) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Placas HDI e FPC em ADAS Automotivo

Os módulos de radar, câmera e lidar automotivos agora são montados em placas HDI multicamadas e flexíveis que empregam microvias tão pequenas quanto 75 micrômetros, tornando uma única via aberta um potencial gatilho de recall custando milhões. Os fornecedores de primeiro nível devem satisfazer os critérios de zero defeitos da Classe 3 da IPC-A-610, portanto estão instalando estações de AOI e raios X 100% inline em vez de depender de inspeção por amostragem.[1]IPC, "IPC-9716 Padrão de Controle de Processo para Inspeção Óptica Automatizada," ipc.org Os sistemas de gerenciamento de bateria de veículos elétricos adicionam mais PCIs por carro e operam em ciclos térmicos de −40 °C a 125 °C, onde apenas raios X 3D podem expor vazios antes da selagem. A mudança triplica o conteúdo de placas por veículo enquanto mantém volumes de produção menores do que em telefones, impulsionando a demanda por testadores de sonda volante que evitam fixtures de ICT de USD 20.000 a 50.000. Em conjunto, esses fatores elevam a penetração de AOI e AXI, aumentando a participação de receita automotiva do mercado de inspeção e teste de placas de circuito impresso até 2031.

Expansão da Capacidade de OSAT de Back-End de Semicondutores na Ásia-Pacífico

A ASE Technology, a King Yuan Electronics e outros líderes de OSAT aumentaram os gastos de capital de 2025 para além de USD 7 bilhões, dedicando grandes parcelas a ferramentas de AOI e AXI capazes de analisar substratos em níveis abaixo de 10 micrômetros. As novas linhas de CoWoS e fan-out deslocam os orçamentos de defeitos do die de silício para camadas de build-up orgânicas com mais de 20 camadas, exigindo múltiplas passagens de inspeção por camada. À medida que essas fábricas aumentam a produção, os fornecedores de equipamentos relatam carteiras de pedidos de 9 meses, garantindo uma pista de vários anos para o mercado de inspeção e teste de placas de circuito impresso em aplicações de substratos. Os novos sites no Sudeste Asiático na Malásia e no Vietnã seguem as receitas de processo de Taiwan, ampliando a diversidade de demanda regional. Os longos ciclos de retorno incentivam projetos piloto de inspeção como serviço que agrupam hardware de metrologia, software e análises sob contratos baseados em resultados.

Demanda Crescente por Fabricação de Zero Defeitos em Substratos de CI

Pacotes avançados, como a rota chip-on-wafer-on-substrate, trilhas de cobre a 10 micrômetros, o que magnifica o custo de cada abertura ou vazio latente. Os OSATs agora vinculam dados de AOI de alta velocidade, AXI e metrologia de superfície a painéis de controle estatístico de processo que sinalizam desvios em minutos em vez de horas. Essa abordagem de ciclo fechado reduziu as taxas de sucata em até 40% em lotes piloto de aceleradores de IA enviados em 2025, de acordo com relatórios de campo de fornecedores. As economias resultantes justificam conjuntos de ferramentas premium que excedem USD 1 milhão cada, apoiando o crescimento acima do mercado para plataformas de inspeção de alta resolução. Consequentemente, as fábricas de substratos são os gastos de expansão mais rápida dentro do mercado mais amplo de inspeção e teste de placas de circuito impresso.

Miniaturização Rápida de Eletrônicos de Consumo

As placas principais de smartphones agora carregam pitches de componentes de 0,3 milímetro ou menos, sobrecarregando a óptica de AOI 2D legada. A plataforma V510Ai de dupla face da ViTrox, introduzida em agosto de 2025, inspeciona ambas as faces da placa simultaneamente, reduzindo o tempo de ciclo em 40% e provando ser essencial para linhas de handsets de alto volume. Os wearables rígido-flexíveis apresentam raios de curvatura severos abaixo de 1 milímetro, portanto a imagem multiespectral pode diferenciar a solda do brilho da poliimida sem aumentar as taxas de falsos alarmes. O padrão IPC-9716 de dezembro de 2024 exige métricas de falsos positivos rastreáveis, direcionando os compradores para sistemas com trilhas de auditoria integradas. Coletivamente, essas mudanças impulsionam a adoção de AOI premium, sustentando o crescimento no mercado de inspeção e teste de placas de circuito impresso apesar da rápida erosão de preços em dispositivos de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Natureza Intensiva em Capital dos Sistemas de AOI e AXI Inline | -0.9% | Global, aguda em mercados emergentes (Índia, Vietnã, México) | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Teste Qualificados em Regiões Emergentes | -0.6% | Sudeste Asiático, Índia, México, Europa Oriental | Médio prazo (2 a 4 anos) |

| Padrões Fragmentados entre Regiões e Indústrias | -0.4% | Global, particularmente América do Norte e Europa versus Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade na Cadeia de Suprimentos de Materiais de Substrato | -0.5% | Global, com impacto agudo nos fabricantes de PCI de alta frequência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Natureza Intensiva em Capital dos Sistemas de AOI e AXI Inline

As plataformas de AOI 2D de nível básico começam perto de USD 150.000, o AOI 3D excede USD 400.000 e o AXI de tomografia computadorizada ultrapassa USD 1 milhão — valores que sobrecarregam os balanços de montadores de pequeno e médio porte. As linhas de alto mix raramente amortizam tais investimentos em 3 anos, atrasando a adoção em regiões de crescimento rápido como Vietnã e Índia, onde os fabricantes contratados estão perseguindo transferências de smartphones e automotivos da China. Modelos de leasing e pagamento por uso estão surgindo, mas transferem o risco de utilização para os fornecedores de equipamentos e exigem previsões de volume precisas que muitas empresas locais não conseguem fornecer. Como resultado, plantas menores permanecem em testadores de sonda volante ou terceirizam a inspeção, desacelerando a penetração geral de sistemas avançados no mercado.

Escassez de Engenheiros de Teste Qualificados em Regiões Emergentes

O Vietnã atraiu USD 2,5 bilhões em investimentos em eletrônicos durante 2025, mas enfrentou uma lacuna de aproximadamente 15.000 engenheiros de teste treinados, forçando as empresas a rotacionar especialistas de Taiwan com salários premium. A força de trabalho de eletrônicos da Índia expandiu 18% em 2025, mas os programas de formação profissional ficam atrás das necessidades da indústria em até 2 anos, dificultando as rampas automotivas e de dispositivos médicos que exigem conformidade com a Classe 3 da IPC-A-610.[2]IPC, "IPC-A-610 Aceitabilidade de Montagens Eletrônicas," ipc.org As ferramentas de AOI e AXI incorporam classificadores de IA para reduzir o ajuste manual, mas defeitos limítrofes ainda exigem julgamento humano, limitando operações totalmente automatizadas. Esse gargalo de talentos modera o impulso de instalação de plataformas sofisticadas no mercado de inspeção e teste de placas de circuito impresso no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Inspeção e Teste: Raios X Ganham Espaço à Medida que os Defeitos Subsuperficiais se Multiplicam

Os serviços de teste elétrico capturaram 31,73% da participação do mercado de inspeção e teste de placas de circuito impresso em 2025, sublinhando seu papel consolidado como a porta final de integridade elétrica antes do teste funcional. No mesmo ano, as plataformas de raios X representaram uma fatia menor do tamanho do mercado de inspeção e teste de placas de circuito impresso, mas estão projetadas para registrar o CAGR mais rápido de 5,92% até 2031, impulsionadas por pacotes de ball-grid-array, quad-flat-no-lead e integração heterogênea que ocultam defeitos sob juntas de solda. Inversores automotivos, módulos de rádio 5G e substratos de aceleradores de IA exigem análise volumétrica de vazios, levando os fornecedores de primeiro nível a especificar AXI de tomografia computadorizada 3D como requisito de qualificação para novas linhas. Os testadores elétricos de sonda volante permanecem preferidos para protótipos e produção de alto mix porque evitam o custo de fixture de USD 20.000 a 50.000 do teste em circuito, mas seus tempos de ciclo limitam o uso em fábricas de smartphones que produzem dezenas de milhares de placas por hora. A inspeção óptica mantém a dominância para anomalias de superfície, como tombamento e ponteamento, com a plataforma integrada SPI-AOI da Saki reduzindo o espaço no chão de fábrica em 30% para liberar espaço para estações adicionais de raios X.[3]Saki Corporation, "3Si/3Di-EX SPI e AOI Integrados," sakicorp.com Os fornecedores agora agrupam IA de classificação de defeitos nas modalidades óptica e de raios X para consolidar painéis de dados, reduzindo o número de engenheiros por linha.

A rápida adoção de raios X já está mudando as práticas de cotação. Os fabricantes contratados oferecem projetos turnkey que incluem AXI como capacidade de base em vez de uma opção cobrada, uma mudança que comprime as margens para plantas que ainda carecem da tecnologia. Os fornecedores de equipamentos respondem oferecendo assinaturas baseadas em uso que combinam hardware, análises e serviço em uma única taxa mensal, reduzindo as barreiras de entrada para fábricas do Sudeste Asiático que perseguem transferências de submontagens de smartphones da China. Em paralelo, órgãos reguladores como a FDA estão endurecendo as regras de triagem de componentes falsificados para eletrônicos implantáveis, o que deve ampliar a base de clientes além dos verticais tradicionais de computação e telecomunicações. Como resultado, o panorama do tipo de inspeção provavelmente mostrará uma participação menor de teste elétrico e uma fatia materialmente maior de raios X quando as métricas de participação do mercado de inspeção e teste de placas de circuito impresso forem recalculadas para 2031.

Por Estágio de Fabricação: A Inspeção em Processo Fecha o Ciclo de Retroalimentação

O teste de PCBA no final da linha representou 47,64% do tamanho do mercado de inspeção e teste de placas de circuito impresso em 2025, refletindo filosofias de qualidade com décadas de existência que dependiam de uma porta final para deter placas defeituosas. Enquanto isso, a inspeção de PCBA em processo está prevista para expandir a um CAGR de 6,13% até 2031, o mais rápido entre as categorias de estágio, à medida que os programas da Indústria 4.0 vinculam AOI, AXI e inspeção de pasta de solda a máquinas upstream em 200 milissegundos. A retroalimentação em tempo real reduz sucata e retrabalho em até 40% em smartphones e módulos de radar automotivos, compensando rapidamente o prêmio de capital das linhas de AOI inline. Os provedores de EMS agora combinam AOI de camada interna com raios X na fase de perfuração para eliminar defeitos latentes que câmeras ópticas não conseguem visualizar. Os instrumentos de varredura de limite adicionados às células de final de linha permitem acesso a redes de alta velocidade onde os pads físicos não existem mais, restaurando a cobertura em placas de servidor densamente roteadas.

À medida que mais plantas adotam o controle de ciclo fechado, os sistemas em processo representarão uma fatia maior da participação do mercado de inspeção e teste de placas de circuito impresso até 2031, enquanto os testadores autônomos de final de linha atingem um platô. A migração é mais pronunciada nas linhas de handsets de alto volume na China e no Vietnã, mas os montadores automotivos e médicos na América do Norte e na Europa estão seguindo porque os mandatos de zero defeitos agora penalizam falhas latentes em campo. Coletivamente, esses avanços reforçam a tese de que os estágios de inspeção dinâmicos e ricos em dados serão o principal motor de crescimento dentro do setor de inspeção e teste de placas de circuito impresso pelo restante da década.

Por Usuário Final: A Eletrificação Automotiva Reescreve os Protocolos de Inspeção

Os eletrônicos de consumo representaram 26,33% da demanda do mercado de inspeção e teste de PCI em 2025, preservando sua liderança em volume de remessas apesar da severa pressão de preços. O setor automotivo, no entanto, está projetado para registrar o CAGR mais rápido de 6,52% até 2031, impulsionado por trens de força de veículos elétricos que triplicam a contagem de placas por carro e impõem limiares de zero defeitos da Classe 3 da IPC-A-610 em cada junta de solda. As placas de sistemas de gerenciamento de bateria operando em correntes de 800 V dependem de vias térmicas sem vazios, portanto os fornecedores de primeiro nível agora solicitam cobertura de AXI 100% e rejeitam lotes com mais de 25% de vazios por junta. Os controladores de ADAS integram processamento de radar, lidar e câmera em placas HDI com microvias tão pequenas quanto 75 micrômetros, onde uma única abertura pode desencadear recalls de milhões de dólares, aumentando ainda mais a intensidade da inspeção. Os construtores aeroespaciais e de defesa combinam testes de burn-in com AOI para atender às diretrizes AS9100, enquanto os fabricantes de servidores para data centers estendem a inspeção downstream para substratos orgânicos à medida que as arquiteturas de chiplet se expandem.

Ao longo do período de previsão, a crescente participação do setor automotivo diluirá ligeiramente a dominância dos eletrônicos de consumo, mas ambos os segmentos juntos preservarão mais da metade do tamanho do mercado de inspeção e teste de placas de circuito impresso. As montadoras automotivas estão adicionando scorecards de fornecedores que recompensam taxas de escape abaixo de 1%, portanto os fornecedores de inspeção incorporam classificadores de aprendizado de máquina que reduzem os falsos positivos sem deixar defeitos escaparem. Consequentemente, os ganhos de participação do mercado de inspeção e teste de PCI favorecerão os fornecedores capazes de abranger as modalidades óptica, de raios X e elétrica sob painéis de análise unificados que cumprem os requisitos de trilha de auditoria de cada setor.

Análise Geográfica

A Ásia-Pacífico dominou a participação do mercado de inspeção e teste de placas de circuito impresso com 70,88% da receita global em 2025 e está prevista para crescer a um CAGR de 7,08% até 2031, refletindo seu denso cluster de fábricas de PCI e linhas de OSAT em Taiwan, China e Coreia do Sul. Somente Taiwan está expandindo a capacidade de CoWoS de 80.000 wafers por mês para até 130.000 até o final de 2027, o que está escalando os pedidos de ferramentas de inspeção de substratos abaixo de 10 micrômetros. Os gastos domésticos da China com equipamentos de AOI totalizaram CNY 22,781 bilhões (USD 3,19 bilhões) em 2024 e têm crescido a um ritmo anual de 11,05% à medida que os incentivos estatais alimentam a autossuficiência em semicondutores.[4]Instituto de Padronização de Eletrônicos da China, "Mercado de Equipamentos de AOI da China," cesi.cn O Japão e a Coreia do Sul estão direcionando novo capital para a inspeção de eletrônicos automotivos para atender aos padrões IPC Classe 3 para placas de gerenciamento de bateria e inversores de tração. O Sudeste Asiático, liderado pelo Vietnã e pela Malásia, está atraindo a migração de montagem de smartphones e servidores, mas enfrenta uma lacuna de treinamento de 18 a 24 meses para engenheiros de teste qualificados, uma escassez que está desacelerando a adoção local de células de AOI inline.

A América do Norte detém uma participação de dígito único médio no mercado de inspeção e teste de placas de circuito impresso, mas os verticais aeroespacial, de defesa e médico estão impulsionando receita de ferramentas acima da média por linha, pois as auditorias da FDA 21 CFR 820 e AS9100 exigem métricas documentadas de falso escape de AOI e AXI. Os projetos piloto de embalagem avançada nos EUA conduzidos pela Intel, Amkor e SkyWater estão especificando precisão de inspeção de substratos abaixo de 1 micrômetro, um limiar que favorece sistemas premium de raios X de tomografia computadorizada. A Europa está canalizando financiamento de eletrônicos automotivos para plantas alemãs, francesas e italianas à medida que a Lei Europeia de Chips direciona incentivos para a capacidade doméstica de OSAT, o que exigirá gastos com inspeção de alta resolução até 2028.

O cluster do restante do mundo — América do Sul, Oriente Médio e África — representa uma parcela de dígito único baixo da receita global e permanece centrado em eletrônicos de consumo de menor complexidade. O México está emergindo como um nó de nearshoring para placas automotivas norte-americanas, mas muitos fabricantes contratados ainda dependem de testadores de sonda volante devido a restrições de capital. Os investimentos da região do Golfo em IoT industrial e plantas de inversores solares poderiam estimular a demanda por inspeção de placas de alta potência, mas a maioria dos projetos permanece em estágios de viabilidade. Consequentemente, os fornecedores maduros estão buscando projetos piloto de inspeção como serviço que agrupam hardware, análises e expertise remota para semear a adoção nesses mercados nascentes.

Cenário Competitivo

Os cinco principais fornecedores — Koh Young Technology, Omron Corporation, ViTrox Corporation, Keysight Technologies e KLA Corporation por meio de sua unidade Orbotech — geraram coletivamente uma quantidade considerável da receita de 2025, confirmando uma estrutura moderadamente concentrada que ainda deixa ampla participação para especialistas regionais. Cada um desses líderes está correndo para incorporar algoritmos de aprendizado profundo que suprimem os falsos positivos abaixo de 1% e exportam dados de defeitos para software de controle de linha em intervalos de subsegundo, recursos agora obrigatórios para clientes de smartphones e automotivos. A plataforma Zenith 2 da Koh Young, apresentada na SMTA International em outubro de 2025, reivindica retroalimentação de ciclo fechado para impressoras e máquinas de colocação em 200 milissegundos, reduzindo as taxas de sucata em até 40% em execuções piloto para placas de handsets de alta densidade.

Desafiantes regionais como a Shenzhen JT Automation e a Unicomp Technology corroem os preços de tabela em 20 a 30% dentro da China, capitalizando em subsídios provinciais que favorecem o conteúdo doméstico. Essas empresas cresceram rapidamente na montagem de eletrônicos de consumo, mas enfrentam obstáculos em projetos médicos e aeroespaciais, onde os OEMs exigem conformidade auditada com os requisitos da IPC-9716 e da Classe 3 da IPC-A-610. A aquisição de USD 1,78 bilhão da divisão de Tecnologias de Inspeção da Evident pela Wabtec em julho de 2025 sinaliza que participantes mais amplos de equipamentos industriais estão de olho no espaço de teste de eletrônicos, especialmente clientes ferroviários e de energia que exigem avaliação não destrutiva em PCIs, fundições e soldas.

Os modelos de negócios baseados em serviços estão ganhando impulso à medida que pequenas e médias empresas lutam para financiar máquinas de AOI 3D acima de USD 400.000 ou CT-AXI de USD 1 milhão; a ViTrox e a Omron agora conduzem projetos piloto de pacotes de assinatura que cobram por placa inspecionada em vez de venda de hardware. O software também está emergindo como um fosso competitivo — a Koh Young, a KLA e a Omron expõem interfaces de programação de aplicativos que puxam imagens de defeitos para mecanismos de análise em nuvem, permitindo substituição preditiva de estêncil ou ajuste de perfil de refluxo com supervisão humana mínima. Startups focadas em análise de causa raiz assistida por IA — vinculando escapes de inspeção ao desgaste de bicos de pick-and-place ou à deriva de viscosidade de pasta de solda — estão cortejando plantas de EMS de primeiro nível, e os fornecedores maiores respondem com investimentos minoritários ou licenças exclusivas.

Líderes do Setor de Inspeção e Teste de Placas de Circuito Impresso

Koh Young Technology Inc.

Omron Corporation

KLA Corporation

ViTrox Corporation Berhad

Test Research Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Koh Young Technology apresentou a plataforma de inspeção óptica automatizada Zenith 2 na SMTA International, destacando a classificação de defeitos por aprendizado profundo com taxas de falsos positivos abaixo de 1% e retroalimentação de 200 milissegundos para equipamentos de processo upstream.

- Agosto de 2025: A ViTrox Corporation começou a enviar o sistema de inspeção óptica automatizada de dupla face V510Ai, que escaneia ambas as faces da placa em uma única passagem e reduz o tempo de ciclo de inspeção em 40%.

- Julho de 2025: A Wabtec Corporation concluiu sua aquisição de USD 1,78 bilhão da divisão de Tecnologias de Inspeção da Evident, integrando portfólios de teste óptico automatizado, raios X e ultrassônico sob uma única plataforma de inspeção industrial.

- Junho de 2025: A Axxon e a Mycronic lançaram conjuntamente o sistema de inspeção óptica automatizada de revestimento conformado Modus CCAOI, usando imagem multiespectral para verificar a espessura e uniformidade do revestimento em placas automotivas e aeroespaciais.

- Abril de 2025: A Saki Corporation lançou as séries 3Si e 3Di-EX que combinam inspeção de pasta de solda e AOI pós-refluxo em um único gabinete, reduzindo o espaço no chão de fábrica em 30%.

Escopo do Relatório Global do Mercado de Inspeção e Teste de Placas de Circuito Impresso

O Mercado de Inspeção e Teste de Placas de Circuito Impresso abrange os processos, serviços e tecnologias utilizados para inspecionar e testar placas de circuito impresso (PCIs) para garantir sua qualidade, funcionalidade e conformidade com os padrões do setor. Isso inclui vários métodos de inspeção e teste aplicados em diferentes estágios de fabricação, atendendo a diversas indústrias de usuários finais.

O Relatório do Mercado de Inspeção e Teste de Placas de Circuito Impresso é Segmentado por Tipo de Inspeção e Teste (Serviços de Inspeção Óptica, Serviços de Inspeção por Raios X, Serviços de Teste Elétrico, Serviços de Teste Funcional e Triagem de Burn-in/Estresse), Estágio de Fabricação (Inspeção de PCI Nua, Inspeção de PCBA em Processo e Teste de PCBA no Final da Linha), Usuário Final (Eletrônicos de Consumo, Automotivo, Industrial, Médico, Comunicação e Redes, Aeroespacial e Defesa, Computação e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Inspeção Óptica |

| Serviços de Inspeção por Raios X |

| Serviços de Teste Elétrico |

| Serviços de Teste Funcional |

| Triagem de Burn-in e Estresse |

| Inspeção de PCI Nua |

| Inspeção de PCBA em Processo |

| Teste de PCBA no Final da Linha |

| Eletrônicos de Consumo |

| Automotivo |

| Industrial |

| Médico |

| Comunicação e Redes |

| Aeroespacial e Defesa |

| Computação |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de Inspeção e Teste | Serviços de Inspeção Óptica | |

| Serviços de Inspeção por Raios X | ||

| Serviços de Teste Elétrico | ||

| Serviços de Teste Funcional | ||

| Triagem de Burn-in e Estresse | ||

| Por Estágio de Fabricação | Inspeção de PCI Nua | |

| Inspeção de PCBA em Processo | ||

| Teste de PCBA no Final da Linha | ||

| Por Usuário Final | Eletrônicos de Consumo | |

| Automotivo | ||

| Industrial | ||

| Médico | ||

| Comunicação e Redes | ||

| Aeroespacial e Defesa | ||

| Computação | ||

| Outros Usuários Finais | ||

| Por Região | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das atividades globais de inspeção e teste de PCI até 2031?

O mercado está previsto para atingir USD 5,94 bilhões até 2031.

Qual modalidade de inspeção está crescendo mais rapidamente até 2031?

Os serviços de inspeção por raios X devem registrar o CAGR mais alto de 5,92% porque detectam defeitos subsuperficiais invisíveis aos sistemas ópticos.

Por que a Ásia-Pacífico é considerada a região-chave para a demanda de inspeção de PCI?

A região abriga mais de 70% da capacidade de fabricação de PCI e de OSAT, e suas fábricas estão expandindo linhas de embalagem avançada que exigem inspeção de alta resolução.

Como as tendências automotivas estão influenciando os requisitos de inspeção?

Os módulos de energia de veículos elétricos e as placas de ADAS impõem os padrões de zero defeitos da Classe 3 da IPC-A-610, impulsionando a cobertura de AOI e raios X 100% em cada unidade.

Quais barreiras retardam a adoção para fabricantes de pequeno e médio porte?

Custos de capital superiores a USD 400.000 para AOI 3D e USD 1 milhão para sistemas de raios X de tomografia computadorizada, juntamente com a escassez de engenheiros de teste qualificados, atrasam as compras de equipamentos em mercados emergentes.

Página atualizada pela última vez em: