Tamanho e Participação do Mercado de Substrato de Placa de Circuito Impresso com Laminado Revestido de Cobre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substrato de Placa de Circuito Impresso com Laminado Revestido de Cobre por Mordor Intelligence

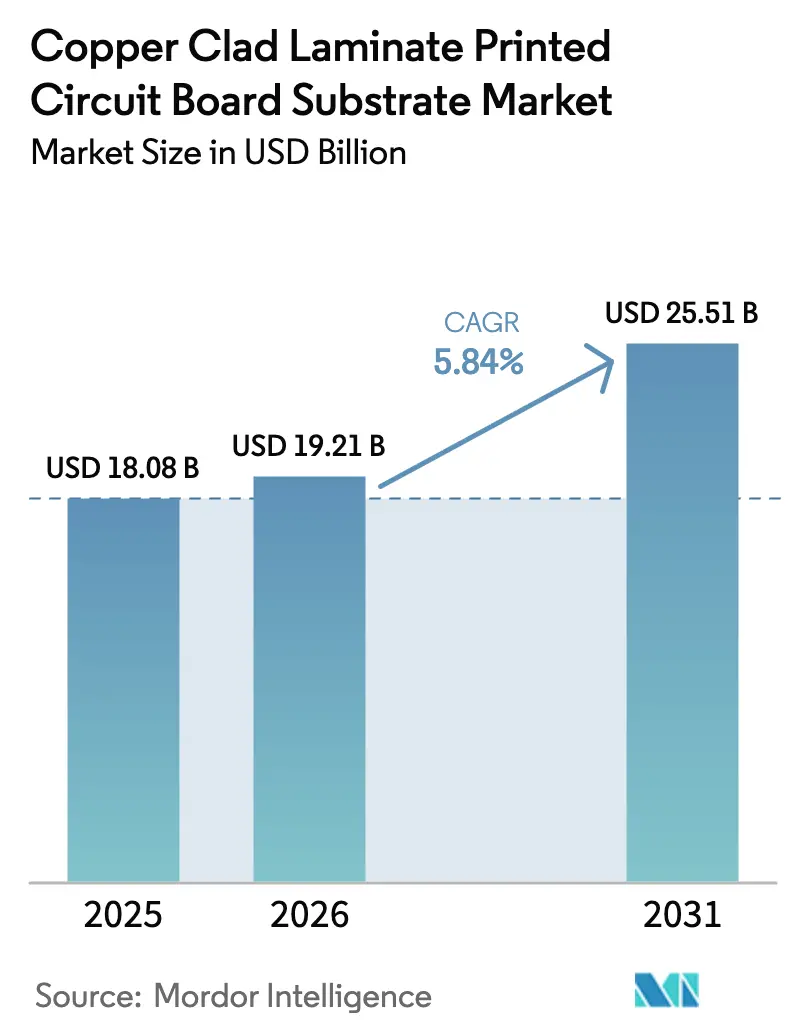

O tamanho do mercado de substrato de placa de circuito impresso com laminado revestido de cobre em 2026 é estimado em USD 19,21 bilhões, crescendo a partir do valor de 2025 de USD 18,08 bilhões, com projeções indicando USD 25,51 bilhões, crescendo a um CAGR de 5,84% no período de 2026 a 2031. A demanda está migrando de placas rígidas comoditizadas para substratos premium de perdas ultrabaixas que comandam prêmios de preço de 30 a 50%, refletindo a ampla transição para servidores de inteligência artificial, veículos elétricos e equipamentos de telecomunicações de alta frequência. Prestadores de serviços e fabricantes de equipamentos originais estão recalibrando suas aquisições em direção a materiais com constantes dielétricas abaixo de 3,5 e fatores de dissipação abaixo de 0,004 a 10 GHz, especificações que apenas alguns fornecedores verticalmente integrados conseguem entregar em escala. A cadeia de suprimentos está sob pressão estrutural decorrente da volatilidade do preço do cobre e da disponibilidade restrita de tecido de fibra de vidro de alto desempenho e folha de cobre HVLP, forçando os produtores a integrar-se verticalmente nas matérias-primas e a proteger a exposição a commodities. A Ásia-Pacífico mantém a centralidade manufatureira devido ao seu denso cluster de placas de circuito impresso, mas o aumento dos custos de energia e a evolução das normas europeias sobre substâncias perigosas estão acelerando a qualificação de resinas sem halogênio e de baixo formaldeído. As estratégias competitivas agora giram em torno de expansões de capacidade sincronizadas, folha de cobre cativa e desenvolvimento ágil de sistemas de resina de baixa perda que conquistam posições em plataformas de centros de dados, veículos elétricos e radar.

Principais Conclusões do Relatório

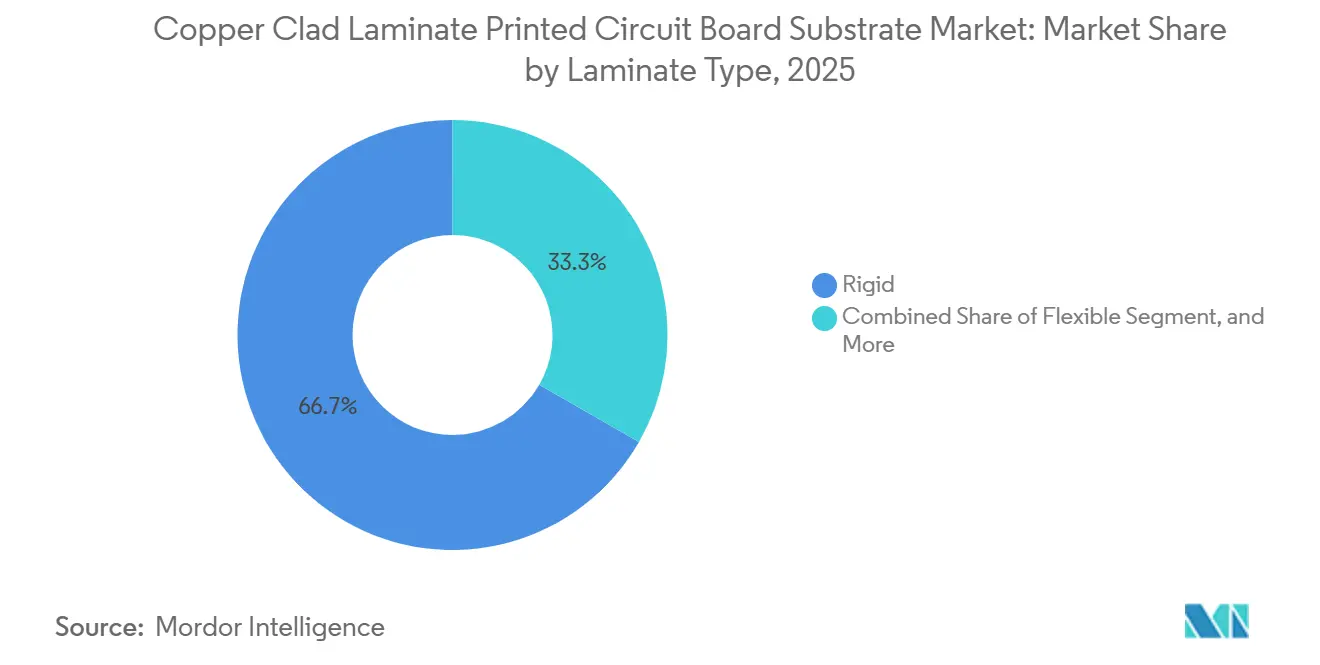

- Por tipo de laminado, os laminados rígidos lideraram com 66,71% do tamanho do mercado de substrato de placa de circuito impresso com laminado revestido de cobre em 2025, enquanto os laminados flexíveis devem se expandir a um CAGR de 6,29% até 2031.

- Por material de reforço, a fibra de vidro respondeu por 62,33% do tamanho do mercado de substrato de placa de circuito impresso com laminado revestido de cobre (PCB) em 2025, e os tecidos híbridos ou compostos estão posicionados para crescer a um CAGR de 6,51% até 2031.

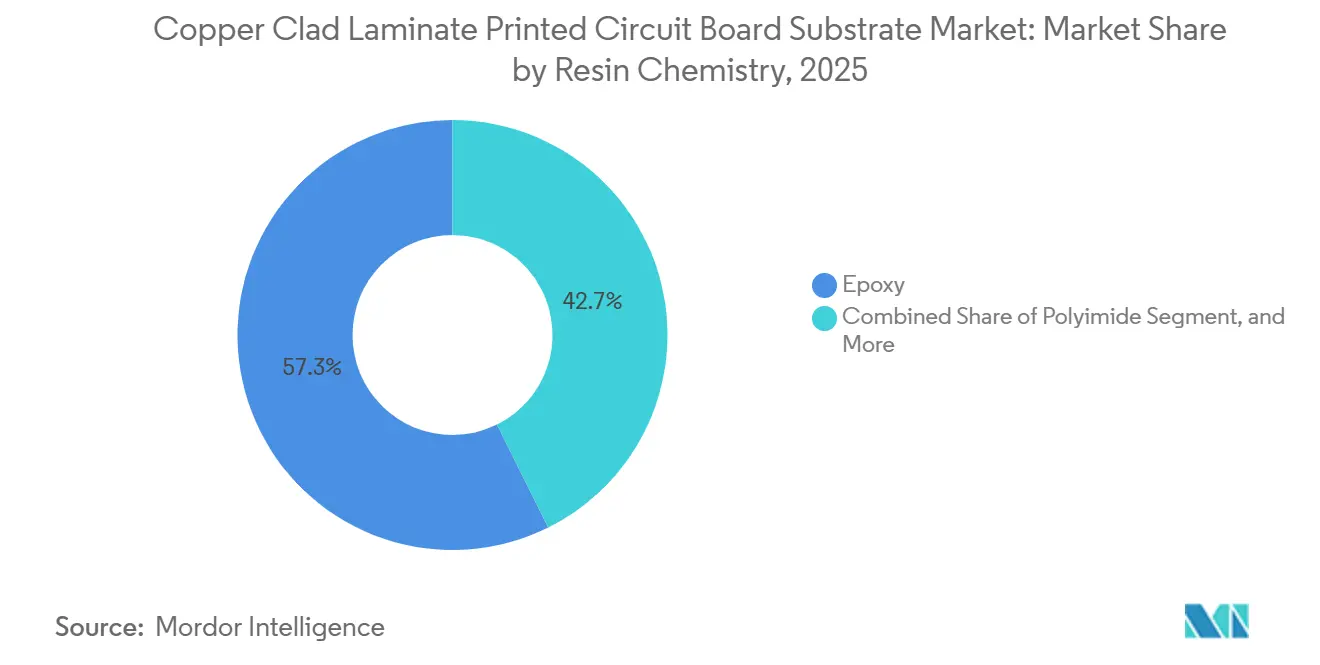

- Por química de resina, o epóxi comandou 57,34% do mercado de substrato de PCB com laminado revestido de cobre em 2025; a poliimida é a química de crescimento mais rápido, com um CAGR de 6,68% até 2031.

- Por aplicação, eletrônica de consumo e computação responderam por 44,89% da receita em 2025, enquanto a eletrônica automotiva deve registrar um CAGR de 7,24% entre 2026 e 2031.

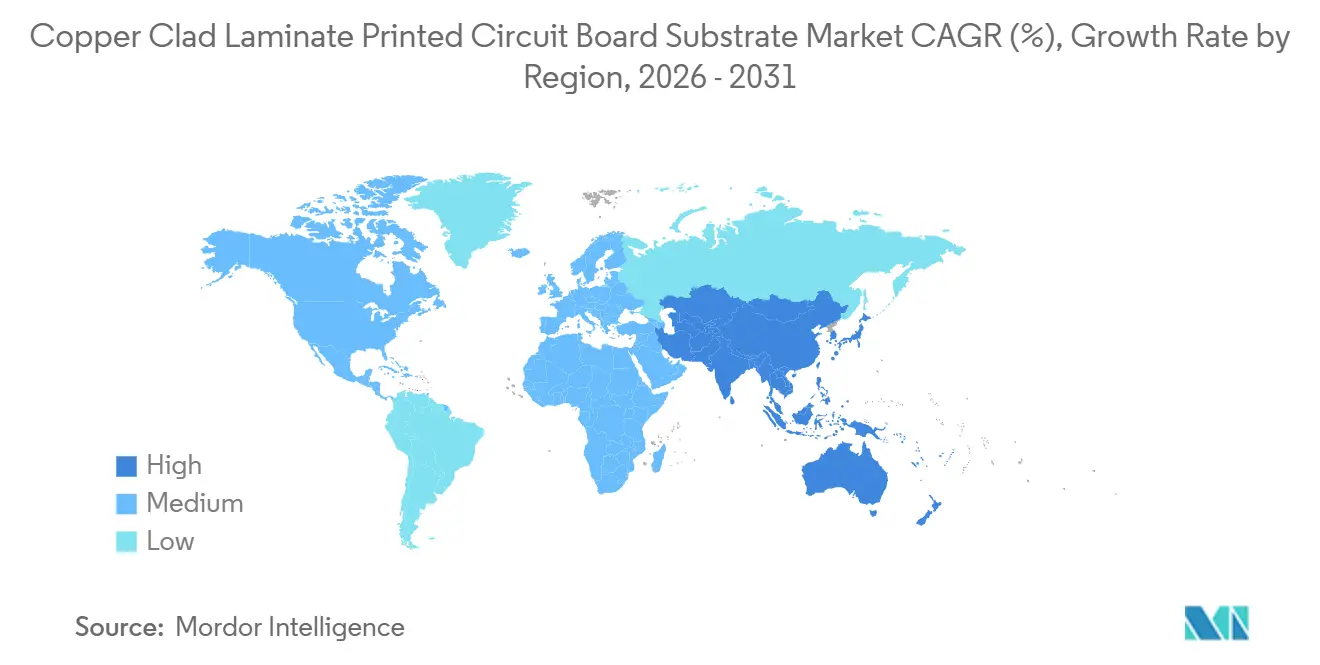

- Por geografia, a Ásia-Pacífico deteve 53,28% da participação do mercado de substrato de PCB com laminado revestido de cobre (CCL) em 2025 e deve se expandir a um CAGR de 6,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Substrato de Placa de Circuito Impresso com Laminado Revestido de Cobre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de estações base 5G | +0.9% | China, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Expansão das capacidades de eletrônica de consumo | +0.8% | China, Vietnã, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Crescimento acelerado em ADAS automotivo e veículos elétricos | +1.2% | China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por PCBs de alta frequência e alta velocidade | +1.0% | América do Norte, hubs de centros de dados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de eletrônica de potência em energias renováveis | +0.6% | China, Europa, Índia | Longo prazo (≥ 4 anos) |

| Impulso por laminados sem halogênio e de baixo Dk/Df | +0.5% | Europa, América do Norte, Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Lançamentos de Estações Base 5G

As operadoras estão adicionando rádios de banda média e de ondas milimétricas que utilizam substratos com constantes dielétricas abaixo de 3,2 e fatores de dissipação abaixo de 0,002 para manter o ganho de antena dentro dos limites de projeto.[1]Equipe Técnica da Rogers, "Folha de Dados de Materiais de Circuito Série RO3000", Rogers Corporation, rogerscorp.com Os laminados Rogers RO3003 atendem a esses valores e, quando combinados com folhas de cobre LoPro de tratamento reverso com rugosidade inferior a 1 µm, reduzem a perda no condutor em quase 30% a 28 GHz em comparação com folhas eletrodepositadas padrão. Somente a China havia implantado mais de 1,8 milhão de células macro 5G até o final de 2025, e cada módulo de antena MIMO massivo integra múltiplas placas de baixa perda, multiplicando a demanda por laminados. As operadoras norte-americanas e europeias estão seguindo com programas de densificação que empurram os fornecedores de chapas premium para entregas just-in-time em múltiplos continentes. A rápida transição de frequências abaixo de 6 GHz para frequências acima de 24 GHz amplifica as perdas por efeito pelicular, consolidando a necessidade de cobre ultraliso e sistemas de resina estáveis no médio prazo.

Expansão das Capacidades de Produção de Eletrônica de Consumo na Ásia-Pacífico

A relocalização da estratégia China mais um está redirecionando a montagem de smartphones e notebooks para a Tailândia, o Vietnã e a Malásia, regiões onde empresas taiwanesas de PCB comprometeram USD 1,9 bilhão em novas fábricas que devem iniciar a produção em massa em 2026. A receita de PCB da Tailândia deve subir de USD 2,07 bilhões em 2023 para USD 3,98 bilhões em 2028, forçando os fornecedores de laminados a construir estoques locais de pré-impregnado e folha de cobre para conquistar negócios de fabricantes contratados. Taiwan ainda fornece chapas de alta frequência e alta velocidade para notebooks de inteligência artificial, registrando NTD 195,9 bilhões (USD 6,4 bilhões) em produção de CCL e pré-impregnado no primeiro semestre de 2025, alta de 6,8% em relação ao ano anterior.[2]Editores da I-Connect007, "Setor de PCB de Taiwan Projeta Produção de NTD 915,7 Bilhões em 2025", iconnect007.com Os fornecedores que combinam escala baseada na China com logística no Sudeste Asiático evitam penalidades tarifárias e encurtam os prazos de entrega, obtendo ganhos de participação nos ciclos de renovação de aparelhos. A transição da região para telas dobráveis e dispositivos vestíveis também aumenta a demanda por laminados flexíveis à base de poliimida que suportam dobras repetidas sem microtrincas.

Crescimento Acelerado em ADAS Automotivo e Eletrônica de Veículos Elétricos

Os sistemas avançados de assistência ao condutor e os trens de força eletrificados impulsionam o conteúdo eletrônico para cerca de USD 10.000 por veículo, triplicando o uso de cobre em comparação com carros de combustão interna.[3]Analistas do CME Group, "Cobre: Principais Fatores que Oferecem Dois Cenários de Preço Opostos", CME Group, cmegroup.com Os substratos para radar de 77 a 81 GHz e inversores de 800 V devem suportar temperaturas ambiente próximas a 80 °C e ciclos térmicos repetidos, levando os fabricantes de equipamentos originais a especificar laminados como o RO4350B, que possui um CTE no eixo Z de 32 ppm/°C e uma Tg acima de 280 °C. A Kingboard obteve aprovações de Nível 1 após adicionar 1.500 toneladas por mês de folha de cobre espessa dedicada para barramentos de veículos elétricos em 2025. As metas mais rígidas de emissão de carbono da Europa e a Lei de Redução da Inflação dos Estados Unidos estão acelerando os lançamentos de modelos de veículos elétricos, reforçando o sinal de demanda de longo prazo. À medida que o radar avança para 120 a 140 GHz, a tolerância da constante dielétrica deve se estreitar para ±0,05, abrindo espaço para reforços híbridos de fibra de vidro e cerâmica.

Demanda por Materiais de PCB de Alta Frequência e Alta Velocidade

Os servidores de inteligência artificial com alta densidade de GPU requerem placas com mais de 24 camadas que transportam sinais de 56 Gbps em backplanes com orçamentos de perda abaixo de 1,5 dB, exigindo constantes dielétricas abaixo de 3,5 e tangentes de perda abaixo de 0,004 a 40 GHz. As remessas de PCB relacionadas a computadores de Taiwan cresceram 25,2% em relação ao ano anterior no terceiro trimestre de 2025, enquanto os volumes de servidores de inteligência artificial subiram 82,8% no ano completo, superando a oferta de folha de cobre de baixo CTE e fibra de vidro especial. Os tecidos de vidro espalhado e as folhas HVLP4 estão em falta, elevando os preços dos laminados mesmo em um ciclo de consumo fraco. Os materiais Rogers RO4835, com fator de dissipação de 0,0037 a 10 GHz e Td de 390 °C, tornaram-se substratos de referência para placas-mãe de aceleradores. A mudança de mix em direção a essas chapas de perdas ultrabaixas sustenta um crescimento estável de dígito médio único, mesmo que as remessas totais de servidores se estabilizem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos preços do cobre e das resinas | −1.1% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Custos de conformidade ambiental | −0.4% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Capacidade manufatureira doméstica limitada em mercados emergentes | −0.3% | América Latina, Oriente Médio e África, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Gargalos para tecidos de vidro de perdas ultrabaixas | −0.5% | Oferta concentrada no Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços do Cobre e das Resinas

O cobre atingiu USD 11.200 por tonelada métrica em outubro de 2025, e o J.P. Morgan projeta USD 12.075 para 2026 com base em um déficit refinado de 330.000 toneladas, corroendo as margens brutas dos laminados quando as cláusulas de repasse ficam atrás dos picos à vista. A Kingboard e os principais pares taiwaneses responderam com três aumentos de preço de chapas em quatro meses em 2025, mas cada aumento sustentado de 10% no cobre ainda reduz de 1 a 2,5 pontos percentuais da margem, dependendo do mix de resina. Os mercados de resinas epóxi e fenólica acompanham os insumos de benzeno e formaldeído, adicionando outra camada volátil à medida que os encargos ambientais aumentam. Escassez pontual de bisfenol-A no início de 2026 forçou alguns produtores a priorizar materiais de servidor de inteligência artificial de alta margem em detrimento do FR-4 comoditizado, criando lacunas de entrega para placas de consumo. A volatilidade, portanto, incentiva uma integração vertical mais profunda na produção de folha de cobre e em reatores fenólicos cativos.

Custos de Conformidade Ambiental para Substâncias Perigosas

A Comissão Europeia prorrogou a isenção da Diretiva de Restrição de Substâncias Perigosas que permite até 4% de chumbo em ligas de cobre somente até 31 de dezembro de 2026, obrigando os fabricantes de laminados a validar roteiros de substituição ou enfrentar uma proibição de fato de chumbo em conectores e vias. As revisões simultâneas do Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas visam os retardantes de chama bromados, acelerando a transição para sistemas de fósforo-nitrogênio sem halogênio que exigem novos perfis de cura e requalificação junto aos fabricantes de equipamentos originais. A conformidade adiciona custos de testes laboratoriais, documentação e auditoria que podem ultrapassar USD 800.000 para uma família completa de materiais, pressionando os produtores menores de chapas. Os fornecedores asiáticos orientados à exportação devem manter linhas de produtos duplas, uma para os mercados rigorosos da União Europeia e da América do Norte e outra para a demanda doméstica, aumentando a complexidade dos estoques. Os pioneiros com resinas certificadas sem halogênio e de baixo formaldeído obtêm status de fornecedor preferencial e evitam ciclos onerosos de reprojeto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laminado: Substratos Flexíveis Ganham Espaço em Meio à Rigidez dos Servidores de Inteligência Artificial

Os laminados rígidos ancoraram 66,71% da demanda de 2025, impulsionados por PCBs multicamadas em servidores, switches de telecomunicações e controladores industriais. A Kingboard colocou em operação 1.500 toneladas por mês de folha de cobre espessa em sua unidade de Lianzhou para atender a esse pico. Os filmes flexíveis, no entanto, exibem a trajetória mais acentuada de 6,29% à medida que dispositivos vestíveis, telefones dobráveis e telas de interiores automotivos priorizam raios de curvatura abaixo de 1 mm. A produção de PCB flexível de Taiwan caiu 10,9% em relação ao ano anterior no terceiro trimestre de 2025, mas os programas em andamento em implantes médicos e eletrônica de cabine sustentam a mudança estrutural. Os fabricantes que enfatizam laminados flexíveis de poliimida com pontos de transição vítrea acima de 280 °C estão agora buscando aprovações automotivas de Nível 1.

A demanda por chapas rígidas está se inclinando para construções de alta camada e de interconexão de alta densidade, adicionando ciclos de prensagem e estressando o controle dimensional. As placas de alta camada de Taiwan cresceram 20,1% em relação ao ano anterior em 2025, enquanto os volumes de interconexão de alta densidade ganharam 8%. O mercado de substrato de placa de circuito impresso com laminado revestido de cobre para materiais de base rígidos está, portanto, se expandindo em termos absolutos, mesmo que a participação se modere. Enquanto isso, os híbridos rígido-flexíveis, com queda de 14,9% em relação ao ano anterior, permanecem proxies cíclicos vinculados aos ritmos de renovação de aparelhos. Os fornecedores que integram cobre de tratamento reverso e pré-impregnados perfuráveis a laser estão melhor posicionados para recuperar o impulso assim que os volumes de aparelhos se normalizem.

Por Material de Reforço: Compósitos Híbridos Atendem às Tolerâncias de Radar

Os tecidos de vidro continuam sendo o principal material, respondendo por 62,33% do volume de 2025, mas as variações dielétricas locais prejudicam os circuitos de ondas milimétricas. A Kingboard iniciou a construção de seu primeiro forno de fibra de vidro de baixo Dk em Qingyuan durante o primeiro semestre de 2025 e planeja adicionar seis fornos especiais até 2026 para mitigar os gargalos. Os tecidos híbridos ou compostos que combinam vidro espalhado com cargas cerâmicas melhoram a estabilidade de fase, impulsionando sua perspectiva de CAGR de 6,51%. O Rogers RO4360G2, um laminado termofixo reforçado com vidro e cerâmica com constante dielétrica de 6,15 ±0,15, ilustra o equilíbrio entre capacidade de fabricação e desempenho de radiofrequência.

A participação do mercado de substrato de placa de circuito impresso com laminado revestido de cobre alocada ao reforço híbrido está crescendo mais rapidamente em radar automotivo e backplanes de alta velocidade, onde as tolerâncias da constante dielétrica devem permanecer dentro de ±0,05. Os tecidos de vidro espalhado também permitem linhas de 25 µm, essenciais para o empacotamento de PCB semelhante a substrato. O investimento em capacidade de fibra de vidro especial, portanto, funciona também como proteção contra a dominância japonesa de materiais e atrasos de envio para placas de servidores de inteligência artificial.

Por Química de Resina: A Poliimida Captura as Demandas Térmicas Automotivas

O epóxi continua sustentando 57,34% das remessas de 2025 graças ao custo e à familiaridade com o processo, enquanto a poliimida é a clara fronteira de crescimento com um CAGR de 6,68%. Os filmes flexíveis de poliimida suportam picos de refluxo de solda acima de 260 °C e temperaturas automotivas ambiente de 80 °C, atendendo aos critérios de vida útil dos fabricantes de equipamentos originais. As epoxis de bisfenol-A hidrogenado com baixa variância dielétrica também estão emergindo, especialmente para placas de computação intensiva que requerem tangentes de perda abaixo de 0,004. O tamanho do mercado de substrato de placa de circuito impresso com laminado revestido de cobre vinculado ao epóxi se expandirá, portanto, em placas de consumo e industriais de baixa camada, enquanto as plataformas de poliimida e epóxi modificado ganharão participação em inversores de tração de veículos elétricos e aceleradores de inteligência artificial.

Os agentes de cura fenólicos respondem por mais da metade do pool de resina fenólica e fornecem retardância de chama, mas as classificações de formaldeído estão intensificando o escrutínio ambiental. Os compradores europeus já estão especificando sistemas V-0 sem halogênio, incentivando o investimento em sistemas retardantes de chama de fósforo-nitrogênio que mantêm a perda dielétrica mínima. Os produtores que comercializam fenólicos de base biológica com resistência mecânica comparável podem aproveitar a boa vontade regulatória e as metas de sustentabilidade de marca, aumentando a latitude de precificação.

Por Aplicação: Eletrônica Automotiva Supera a Demanda de Consumo

A eletrônica de consumo e a computação detinham 44,89% em 2025, mas sua taxa de crescimento se modera à medida que os smartphones amadurecem e os provedores de nuvem otimizam os ciclos de renovação. Em contraste, espera-se que a eletrônica automotiva cresça a um CAGR de 7,24%, impulsionada pelo triplo do conteúdo de cobre por veículo nos veículos elétricos e pela multiplicação de contagens de placas em radar, lidar e controladores zonais. Os laminados premium da Kingboard obtiveram qualificação de Nível 1 para esses módulos. A expansão do mercado de substrato de placa de circuito impresso com laminado revestido de cobre em automóveis também absorve capacidades de folha de cobre especial reimplantadas de produtores de folha para baterias de lítio que estão migrando para folha de PCB.

As telecomunicações e as redes permanecem motores secundários críticos, pois os centros de dados de hiperescala consomem outras 110.000 toneladas de cobre somente em 2026. A Internet das Coisas industrial, os dispositivos vestíveis médicos e a aviônica de defesa completam nichos menores, mas de alta margem, que requerem laminados de baixa desgaseificação e resistentes à radiação. Os fornecedores que adaptam formulações de resina para biocompatibilidade e absorção de umidade abaixo de 0,05% obtêm uma vantagem antecipada de projeto nesses mercados regulamentados.

Análise Geográfica

A Ásia-Pacífico comandou 53,28% da receita de 2025 e deve registrar um CAGR de 6,89% até 2031, à medida que China, Taiwan e Sudeste Asiático aprofundam a integração vertical em folha de cobre, fio de fibra de vidro e resinas especiais. A produção de PCB da China subiu para USD 27,95 bilhões em 2024 e é prevista em USD 34,18 bilhões em 2025, traduzindo-se em uma participação global de 37,6%. Taiwan adicionou NTD 915,7 bilhões (USD 30,1 bilhões) de receita de PCB em 2025, um salto de 12,1%, impulsionado pela demanda de servidores de inteligência artificial. O Japão mantém força em especialidades, com a Ibiden fornecendo 70% dos substratos de GPU de inteligência artificial, enquanto a Coreia do Sul concentra 45% de seu valor de PCB em pacotes de semicondutores.

O Sudeste Asiático é a sub-região de crescimento mais rápido, com previsão de expansão do mercado de substrato de placa de circuito impresso com laminado revestido de cobre para fabricantes locais de PCB a um CAGR de 12,8% até 2028, pois somente a Tailândia absorve 72% do investimento taiwanês de saída. Essa redistribuição da estratégia China mais um dilui o risco geopolítico e diversifica o fornecimento de energia em meio a tarifas de eletricidade mais altas no continente. As prensas de chapas de laminados locais na Tailândia e no Vietnã encurtam os prazos de entrega para placas de consumo e automotivas, melhorando a eficiência do capital de giro para os players de serviços de manufatura eletrônica.

A América do Norte e a Europa ficam atrás na produção de fabricação, mas exercem influência regulatória e de design. A participação da eletricidade dos centros de dados dos Estados Unidos pode atingir 12% até 2028, impulsionando a preferência doméstica por placas de alta confiabilidade e baixa perda. Os marcos regulatórios de Restrição de Substâncias Perigosas e de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas da Europa aceleram a adoção de laminados sem halogênio e penalizam as ligas de alto teor de chumbo, empurrando os fornecedores globais em direção a químicas conformes. A América Latina, o Oriente Médio e a África contribuem com percentuais de um dígito, limitados por ecossistemas upstream fracos e lacunas de competências, mas apresentam demanda emergente por automação industrial e backhaul de telecomunicações, onde variantes de FR-4 otimizadas em custo ainda são suficientes.

Cenário Competitivo

Os segmentos de alto desempenho estão se consolidando, enquanto os segmentos de commodities estão se fragmentando. Os cinco principais produtores do continente controlavam cerca de 68% do volume de chapas rígidas e premium em 2014; a participação aumentou desde então à medida que Kingboard, Shengyi e ITEQ ampliaram a escala. A Kingboard envia cerca de 9 milhões de chapas mensalmente e opera mais de 20 fábricas na China e no Sudeste Asiático. A empresa comissionou três fornos de fibra de vidro de baixo Dk em 2025 e planeja mais seis até 2026, consolidando a autossuficiência upstream.

A Shengyi Technology lançou uma planta de PCB de alta camada de CNY 1,9 bilhão voltada para clientes de inteligência artificial e servidores, adicionando 700.000 m² de produção anual com execuções de teste previstas para 2026. Sua cadeia integrada abrange 45 milhões de m² de placas rígidas e 9,6 milhões de m² de chapas flexíveis, apoiada por mais de 40 programas de pesquisa e desenvolvimento de nível estatal. A Rogers Corporation e os especialistas de nicho dos Estados Unidos e do Japão dominam os laminados de politetrafluoretileno-cerâmica e hidrocarboneto-cerâmica, aproveitando químicas proprietárias e folha de cobre de tratamento reverso para conquistar posições em centros de dados e radar.

Novos entrantes dos segmentos de bateria, folha de cobre e resina especial estão ingressando no mercado de laminados de PCB, impulsionados pela sobreposição de especificações de pureza e espessura. A Defu Technology expandiu a capacidade de folha para 175.000 toneladas em 2025 e assinou acordos de compra com a CATL e a Gotion, sinalizando uma transição para folha de grau de placa. As fusões entre fábricas de folha e prensas de chapas podem remodelar o poder de barganha no próximo ciclo. As mudanças regulatórias, especialmente o vencimento da isenção de chumbo da Diretiva de Restrição de Substâncias Perigosas em 2026, adicionam incerteza que favorece os incumbentes com grandes equipes de conformidade e portfólios diversificados de resinas no mercado de substrato de PCB com laminado revestido de cobre.

Líderes do Setor de Substrato de Placa de Circuito Impresso com Laminado Revestido de Cobre

Kingboard Laminates Holdings Ltd.

Shengyi Technology Co., Ltd.

Nanya Plastics Corporation

ITEQ Corporation

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Kingboard Laminates, com sede na China, implementou seu terceiro aumento de preço em quatro meses para compensar as altas do cobre e da fibra de vidro.

- Agosto de 2025: A planta de Lianzhou da Kingboard atingiu capacidade de folha espessa de 1.500 toneladas por mês, enquanto três fornos de fibra de vidro de baixo Dk em Qingyuan iniciaram o comissionamento.

- Agosto de 2025: A Shengyi Electronics aprovou um projeto de manufatura inteligente de CNY 1,9 bilhão para placas de alta camada de potência computacional, com produção de teste em 2026.

- Julho de 2025: A Kingboard expandiu a capacidade de chapas na Tailândia para 1 milhão de chapas por mês, com meta de 1,8 milhão até 2027.

Escopo do Relatório Global do Mercado de Substrato de Placa de Circuito Impresso com Laminado Revestido de Cobre

O Relatório do Mercado de Substrato de Placa de Circuito Impresso com Laminado Revestido de Cobre é Segmentado por Tipo de Laminado (Rígido, Flexível), Material de Reforço (Fibra de Vidro, Base de Papel, Híbrido/Composto e Outros Materiais de Reforço), Química de Resina (Epóxi, Fenólica, Poliimida, Outras Químicas de Resina), Aplicação (Eletrônica de Consumo e Computação, Telecomunicações e Redes, Eletrônica Automotiva, Eletrônica Industrial e Comercial, Dispositivos Médicos e de Saúde, Aeroespacial e Defesa, Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Rígido |

| Flexível |

| Fibra de Vidro |

| Base de Papel |

| Materiais de Reforço Híbridos / Compostos e Outros |

| Epóxi |

| Fenólica |

| Poliimida |

| Outras Químicas de Resina |

| Eletrônica de Consumo e Computação |

| Telecomunicações e Redes |

| Eletrônica Automotiva |

| Eletrônica Industrial e Comercial |

| Dispositivos Médicos e de Saúde |

| Aeroespacial e Defesa |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| México | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Sudeste Asiático | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África |

| Por Tipo de Laminado | Rígido | |

| Flexível | ||

| Por Material de Reforço | Fibra de Vidro | |

| Base de Papel | ||

| Materiais de Reforço Híbridos / Compostos e Outros | ||

| Por Química de Resina | Epóxi | |

| Fenólica | ||

| Poliimida | ||

| Outras Químicas de Resina | ||

| Por Aplicação | Eletrônica de Consumo e Computação | |

| Telecomunicações e Redes | ||

| Eletrônica Automotiva | ||

| Eletrônica Industrial e Comercial | ||

| Dispositivos Médicos e de Saúde | ||

| Aeroespacial e Defesa | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| México | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Sudeste Asiático | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de substrato de placa de circuito impresso com laminado revestido de cobre crescerá até 2031?

Projeta-se que se expanda de USD 19,21 bilhões em 2026 para USD 25,51 bilhões até 2031, refletindo um CAGR de 5,84%.

Qual setor de uso final adicionará a maior receita incremental?

Espera-se que a eletrônica automotiva registre o CAGR mais acentuado de 7,24%, à medida que os veículos elétricos e o conteúdo de ADAS multiplicam a demanda por placas.

Por que a Ásia-Pacífico é tão dominante na produção?

A região concentra a fabricação de PCB, controla materiais upstream como folha de cobre e fibra de vidro e se beneficia de grandes construções de centros de dados de hiperescala.

Qual sistema de resina está ganhando participação mais rapidamente?

Os laminados de poliimida, valorizados por temperaturas de transição vítrea acima de 280 °C, são os de crescimento mais rápido, com um CAGR de 6,68%.

Como os fornecedores estão mitigando o risco do preço do cobre?

Os principais produtores integram-se verticalmente na produção de folha, ajustam as cláusulas de repasse contratual e diversificam-se em substratos de baixa perda de maior margem que absorvem melhor as oscilações de matérias-primas.

Página atualizada pela última vez em: