Tamanho e Participação do Mercado de Placas de Circuito Impresso para Eletrônicos de Consumo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

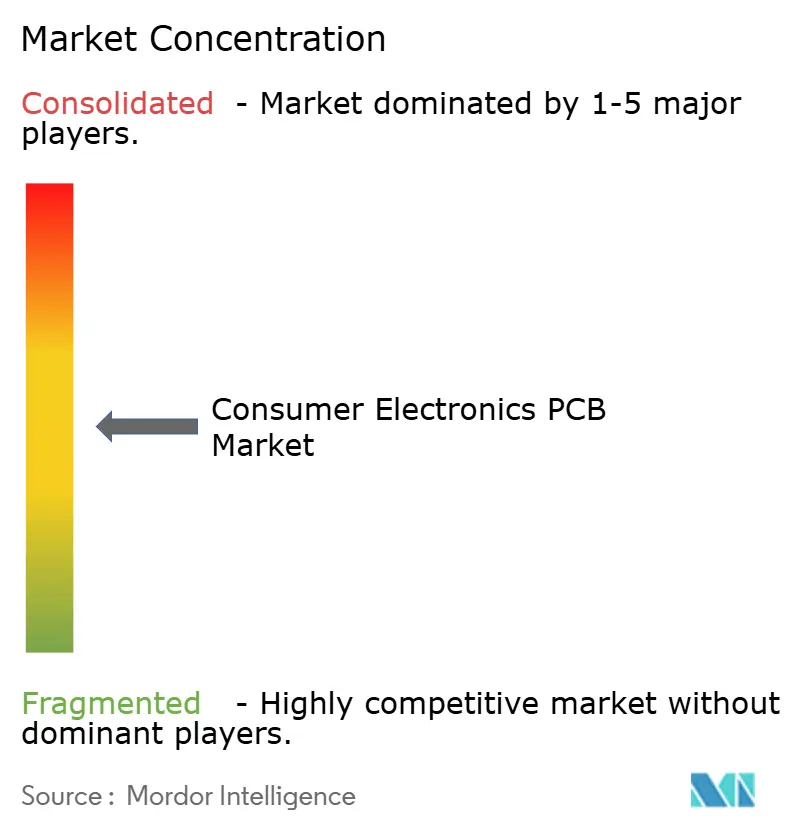

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso para Eletrônicos de Consumo por Mordor Intelligence

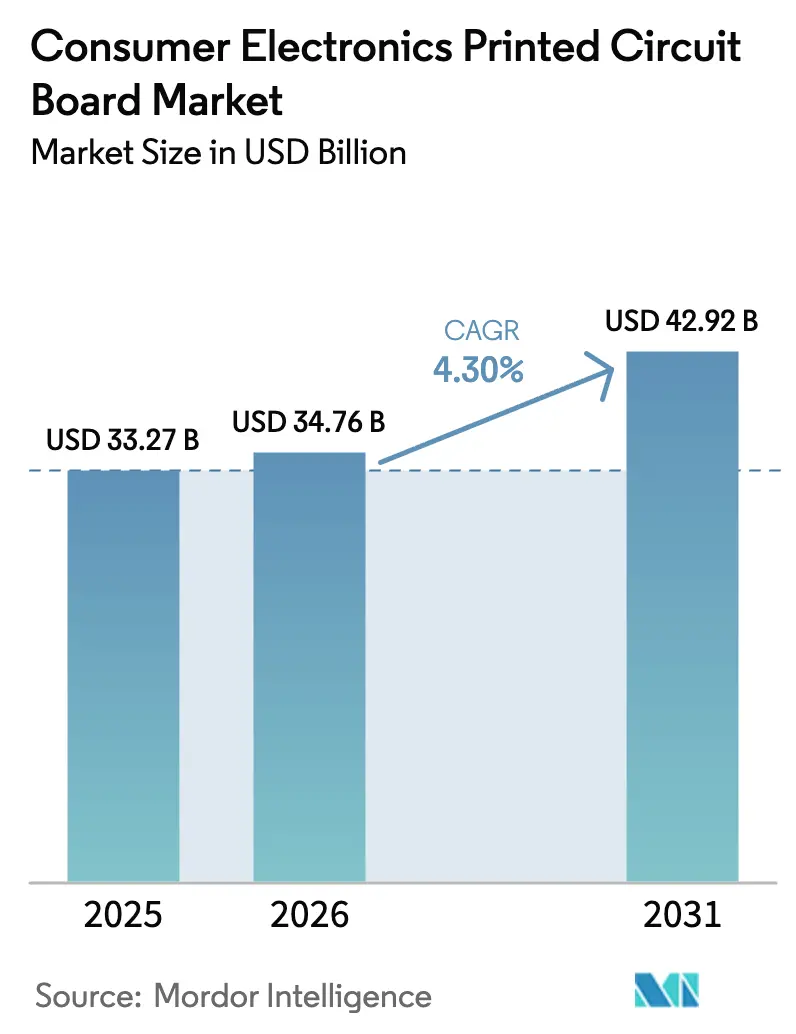

O tamanho do Mercado de Placas de Circuito Impresso para Eletrônicos de Consumo está projetado em USD 33,27 bilhões em 2025, USD 34,76 bilhões em 2026, e deve atingir USD 42,92 bilhões até 2031, crescendo a um CAGR de 4,30% de 2026 a 2031.

Essa trajetória estável oculta uma crescente lacuna de desempenho entre fabricantes de placas de commodities e especialistas em substratos de alta margem, uma divisão impulsionada pelo fornecimento restrito de filme ABF, pelo aumento dos custos do cobre e pela demanda acelerada por inteligência artificial no dispositivo, interconexões de alta densidade e fatores de forma flexíveis. As principais marcas de smartphones estão firmando contratos de capacidade de IDI por vários anos para garantir cronogramas de lançamento, enquanto subsídios ocidentais e incentivos vinculados à produção na Índia reformulam os padrões geográficos de fornecimento. Os gastos de capital de líderes taiwaneses, japoneses e europeus agora superam as normas históricas, sinalizando que a próxima fase de crescimento recompensará o controle de processos, a inovação em materiais e as operações geograficamente diversificadas. Simultaneamente, as pressões regulatórias — desde metas de coleta de resíduos eletroeletrônicos até o endurecimento dos controles de exportação — adicionam complexidade de conformidade que favorece os incumbentes bem capitalizados.

Principais Conclusões do Relatório

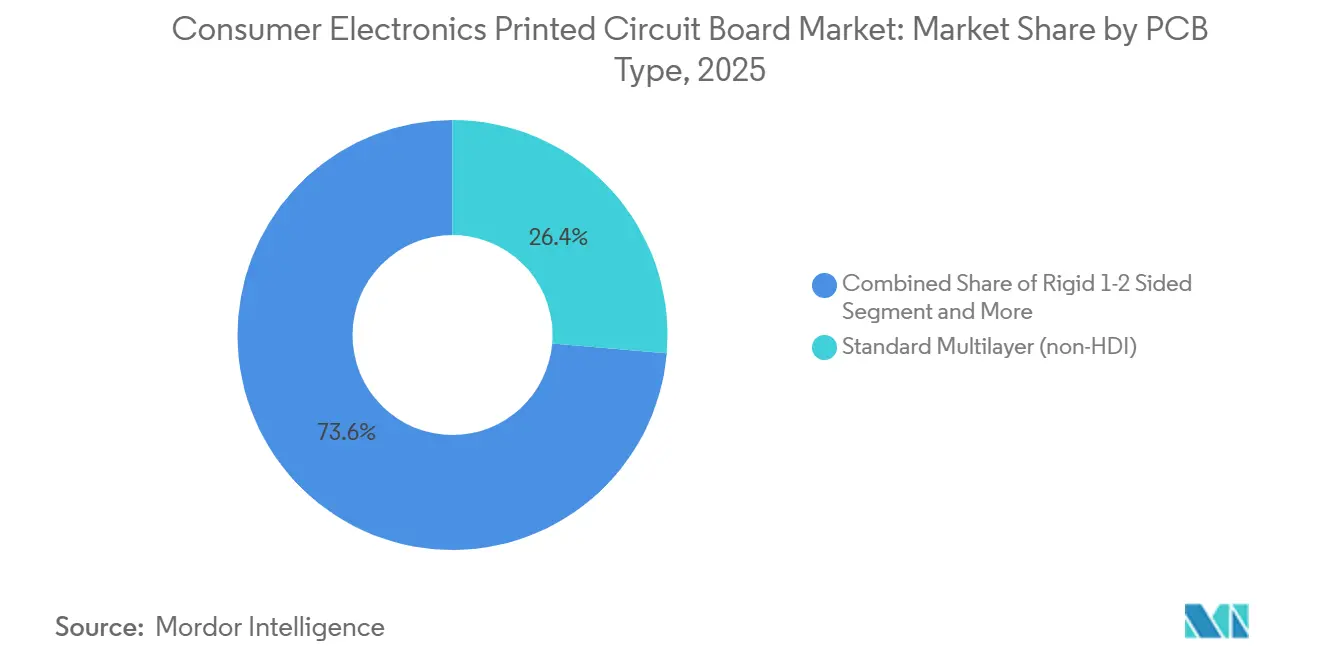

- Por tipo de PCI, a Multicamada Padrão detinha 26,36% da participação do mercado de PCI para eletrônicos de consumo em 2025, enquanto os Circuitos Flexíveis têm previsão de expansão a um CAGR de 6,21% até 2031.

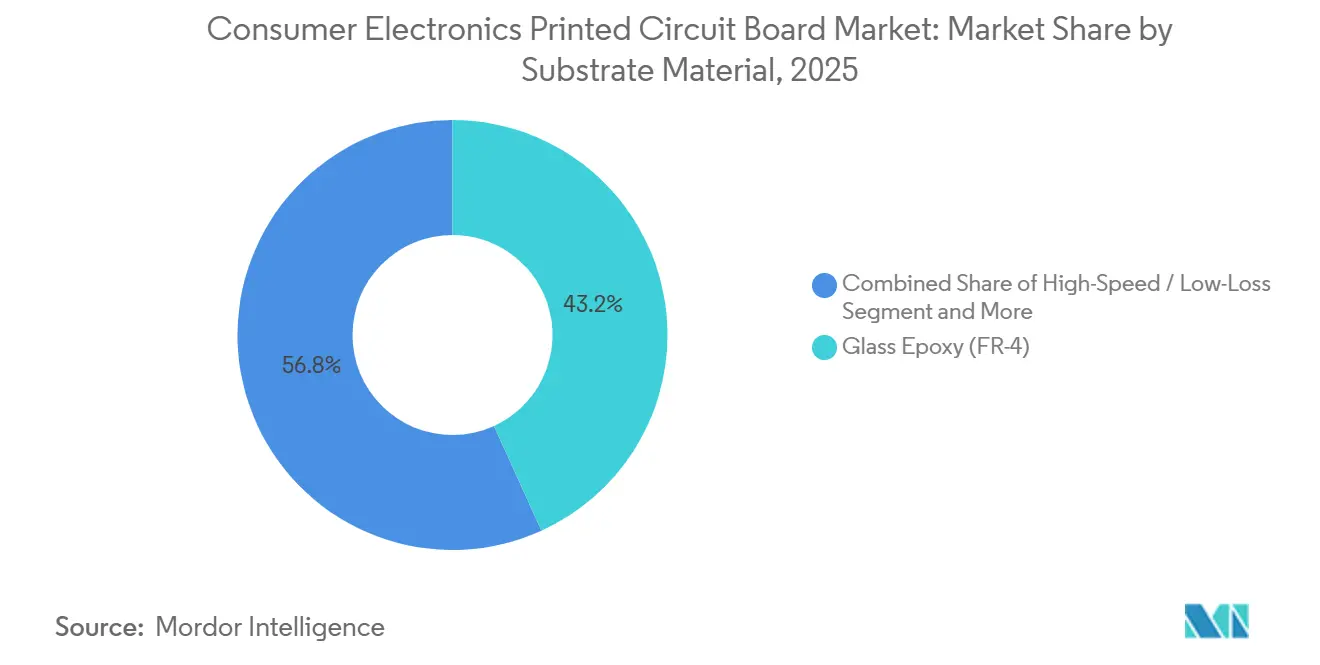

- Por material de substrato, o Epóxi de Vidro representou 43,21% do tamanho do mercado de PCI para eletrônicos de consumo em 2025; a Poliimida avança a um CAGR de 5,70% até 2031.

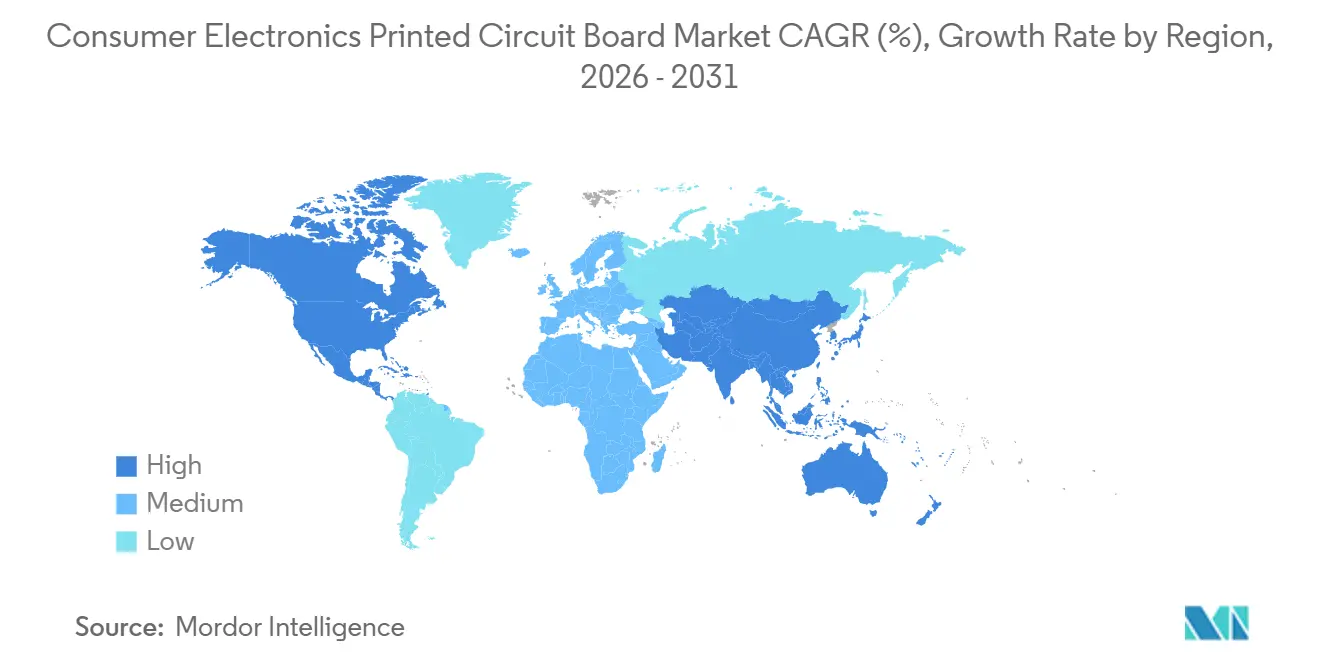

- Por geografia, a Ásia-Pacífico detinha 84,01% da participação de receita em 2025, e a região progride a um CAGR de 4,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso para Eletrônicos de Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Placas de IDI em Smartphones Topo de Linha | +0.8% | Núcleo da Ásia-Pacífico, com repercussão na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento Acelerado das Remessas de Dispositivos Vestíveis Impulsionando a Demanda por PCI Flexível | +0.7% | Global, concentrado nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para Substratos de Encapsulamento para Chiplets Avançados | +0.9% | Global, liderado pelo design na América do Norte e fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Retroiluminação Mini-LED em TVs e Tablets | +0.5% | Fabricação na Ásia-Pacífico, mercados finais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Processamento de IA no Dispositivo Exigindo Materiais de Alta Velocidade e Baixa Perda | +0.6% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos de Localização da Cadeia de Suprimentos nos Estados Unidos e na Índia | +0.7% | América do Norte e Índia, efeitos indiretos na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Placas de IDI em Smartphones Topo de Linha

As plataformas Galaxy S26 e o próximo iPhone 17 empregam placas de qualquer camada com microvias empilhadas abaixo de 100 µm, obrigando os fabricantes a manter precisão de registro inferior a 50 µm[1]Fonte: Samsung Newsroom, "Especificações Técnicas da Série Samsung Galaxy S26," news.samsung.com. Os fornecedores taiwaneses investiram mais de USD 500 milhões em perfuração a laser e laminação sequencial durante 2025 para atender a essas tolerâncias. Apenas um punhado de empresas possui os equipamentos necessários, concentrando participação na Zhen Ding Technology, Unimicron e Compeq. À medida que a contagem média de camadas dos smartphones ultrapassa 10, os atrasos nos programas chegam a trimestres quando uma linha de IDI de primeiro nível fica fora de operação, amplificando o risco na cadeia de suprimentos para os fabricantes de aparelhos.

Crescimento Acelerado das Remessas de Dispositivos Vestíveis Impulsionando a Demanda por PCI Flexível

As remessas globais de dispositivos vestíveis ultrapassaram 500 milhões de unidades em 2025, e a base instalada deve superar 1 bilhão de dispositivos até 2028. Os circuitos flexíveis se adaptam a invólucros curvos e suportam milhões de ciclos de dobramento, características essenciais para dispositivos dobráveis e smartwatches. A LG Innotek e a Flexium adicionaram capacidade baseada em poliimida em 2025 em antecipação ao lançamento esperado do dispositivo dobrável da Apple no final de 2026. Os custos da poliimida permanecem elevados, mas as marcas de dispositivos priorizam o fator de forma e a durabilidade em detrimento do custo da lista de materiais. Circuitos enroláveis e elásticos que se aproximam da escala piloto ampliarão o fosso tecnológico em torno dos inovadores em materiais e equipamentos.

Transição para Substratos de Encapsulamento para Chiplets Avançados

As arquiteturas de chiplets, suportadas pela especificação UCIe 1.1, exigem substratos com geometria de linha e espaço inferior a 40 µm e milhares de microvias por cm². As linhas EMIB da Intel e EPYC da AMD já dependem de tais substratos. A demanda por substratos está, portanto, desacoplada dos volumes totais de PCI, pois cada novo SKU de chiplet requer um design personalizado. A Ibiden, Kinsus e Shinko estão adotando processos semi-aditivos modificados, mas os elevados gastos de capital e os desafios de rendimento limitam o campo de fornecedores qualificados, mantendo as margens resilientes apesar da inflação dos preços de commodities.

Processamento de IA no Dispositivo Exigindo Materiais de Alta Velocidade e Baixa Perda

Os aceleradores de IA de borda geram mais calor e exigem sinalização mais rápida entre o processador e a memória. Os projetistas agora especificam laminados com constantes dielétricas abaixo de 3,5 e fatores de dissipação inferiores a 0,005 em frequências de múltiplos gigahertz[2]Fonte: Glenn Zorpette, "Aceleradores de IA de Borda Impulsionam a Demanda por Materiais de PCI de Baixa Perda," IEEE Spectrum, spectrum.ieee.org. A Rogers Corporation e a Panasonic lançaram materiais de hidrocarboneto-cerâmica em 2024 que transportam sinais de 10 Gbps em placas mais finas, permitindo um posicionamento mais compacto dos componentes. Os sistemas avançados de assistência ao condutor automotivo, que fundem dados de radar, lidar e câmera em tempo real, representam um caso de uso inicial de alto valor onde a integridade do sinal tem implicações de segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Restrita de Substrato ABF Limitando Dispositivos de Alto Desempenho | -0.6% | Global, aguda nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos Preços do Cobre e das Resinas Comprimindo as Margens dos Fabricantes de Equipamentos Originais | -0.5% | Global, mais severo na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Controles Geopolíticos de Exportação sobre Tecnologia de Encapsulamento Avançado | -0.4% | Principalmente China, efeitos indiretos na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações Rigorosas sobre Resíduos Eletroeletrônicos Aumentando os Custos de Conformidade | -0.3% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Restrita de Substrato ABF Limitando Dispositivos de Alto Desempenho

A Ajinomoto Fine-Techno fornece aproximadamente 98% do filme ABF global, e a alocação para 2026 está totalmente reservada. A Kinsus relatou prazos de entrega se estendendo para 26 semanas no final de 2025, ante 16 semanas em 2024. Os fabricantes de servidores para data centers e fornecedores de aceleradores de IA, que exigem substratos FC-BGA de 12 ou mais camadas, enfrentam atrasos no lançamento, a menos que as expansões de capacidade no Japão entrem em operação em 2027.

Aumento dos Preços do Cobre e das Resinas Comprimindo as Margens dos Fabricantes de Equipamentos Originais

Os preços à vista do cobre subiram de USD 9.173 por tonelada no quarto trimestre de 2024 para USD 11.114 no quarto trimestre de 2025 e tendem a USD 12.000 no início de 2026. Cada aumento de 10% no preço do cobre eleva os custos das placas acabadas em aproximadamente 3% a 4%, na ausência de renegociação contratual. As resinas epóxi também subiram devido a restrições ambientais nas plantas petroquímicas chinesas e indianas, comprimindo as margens da Kingboard Laminates e da Nan Ya Plastics. Fabricantes menores já estão saindo dos segmentos de baixa margem, restringindo o fornecimento de placas de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Ganham Impulso sobre as Multicamadas Tradicionais

As placas Multicamada Padrão detinham 26,36% da receita do mercado de placas de circuito impresso para eletrônicos de consumo em 2025, refletindo seu papel consolidado em aplicações sensíveis ao custo. Os Circuitos Flexíveis, no entanto, têm projeção de registrar um CAGR de 6,21% até 2031, superando todas as outras categorias. Os dispositivos vestíveis e os smartphones dobráveis impulsionam esse crescimento, exigindo circuitos que se dobrem repetidamente sem falhas[3]Fonte: Jack Farchy, "Remessas Globais de Dispositivos Vestíveis Superam 500 Milhões de Unidades," Financial Times, ft.com. O tamanho do mercado de PCI para eletrônicos de consumo referente aos Circuitos Flexíveis tem, portanto, previsão de crescer mais rapidamente do que os volumes de multicamadas tradicionais, mesmo com os fornecedores de commodities combatendo a erosão de preços.

Os híbridos Rígido-Flexíveis combinam seções rígidas com extensões flexíveis, ganhando participação em dispositivos médicos e aeroespaciais onde espaço e peso permanecem críticos. Os Substratos de CI, embora com menor volume unitário, capturam margens premium ao atender processadores de alto desempenho. As adições de capacidade em Taiwan e no Japão, avaliadas em mais de USD 3 bilhões entre 2024 e 2026, ressaltam como a escassez de substratos reformula os roteiros de design. A adoção de IDI em smartphones topo de linha permanece outro vetor estrutural de crescimento, com diâmetros de via caindo abaixo de 100 µm e contagens de camadas superando 10. As placas Rígidas de 1 a 2 Faces persistem em fontes de alimentação e iluminação LED, mas enfrentam pressão de margem dos produtores chineses de alto volume.

Por Material de Substrato: Poliimida Emerge como a Categoria de Crescimento Mais Rápido

O Epóxi de Vidro (FR-4) capturou 43,21% da receita em 2025 graças à eficiência de custo e às cadeias de suprimentos maduras. A superior estabilidade térmica e flexibilidade da Poliimida, no entanto, impulsionam um CAGR de 5,70% até 2031, o mais rápido na composição de materiais. A participação do mercado de placas de circuito impresso para eletrônicos de consumo referente à Poliimida já se expandiu em 2025, à medida que a LG Innotek e a Nippon Mektron escalaram novas linhas no Sudeste Asiático[4]Fonte: Kana Inagaki, "Nippon Mektron e Fujikura Expandem Capacidade de Circuitos Flexíveis," Nikkei Asia, asia.nikkei.com. Os laminados de Alta Velocidade e Baixa Perda, construídos com cargas de hidrocarboneto ou cerâmica, atendem a aplicações de data center e radar automotivo onde a integridade do sinal é primordial.

As Resinas de Encapsulamento, especialmente o filme ABF, permanecem com fornecimento restrito, limitando o crescimento de curto prazo apesar da demanda robusta de pacotes de chiplets. Os substratos de núcleo metálico e de polímero de cristal líquido atendem a mercados de nicho de alta frequência ou alta carga térmica, exigindo pesados prêmios de preço. As expansões de capacidade da DuPont e da Kaneka devem reduzir as lacunas de fornecimento até 2027, mas os elevados custos de energia manterão os preços da Poliimida firmes no médio prazo.

Análise Geográfica

A Ásia-Pacífico gerou 84,01% da receita de 2025 e deve registrar um CAGR de 4,85% até 2031. Taiwan abriga mais de 60% da capacidade global de substratos de CI, fornecendo para Apple, Nvidia e AMD. A China adicionou 15 milhões de m² de nova capacidade multicamada e flexível em 2025, aproveitando os clusters de baixo custo em Guangdong e Jiangsu. A Coreia do Sul concentra-se em circuitos flexíveis para dispositivos dobráveis, enquanto o Japão se especializa em placas de alta confiabilidade para os setores automotivo e aeroespacial.

A América do Norte e a Europa combinadas representaram 15,99% das vendas de 2025, mas os incentivos de localização estão acelerando a expansão. Os Estados Unidos concederam USD 75 milhões à Absolics e USD 85 milhões à TTM Technologies para construir linhas avançadas de substratos. A AT&S está investindo EUR 2 bilhões (USD 2,2 bilhões) na Malásia para atender clientes europeus. Os incentivos vinculados à produção da Índia, no valor de INR 22.919 crore (USD 2,8 bilhões), visam reduzir a dependência de importações, com a produção doméstica projetada para atingir USD 5 bilhões até 2028.

A América do Sul, o Oriente Médio e a África permanecem abaixo de 2% do volume global. No entanto, o aumento das regulamentações sobre resíduos eletroeletrônicos na Europa e na América do Norte pode redirecionar parte do trabalho de montagem final para regiões emergentes com menores custos de conformidade. A tensão geopolítica em torno de Taiwan e os controles de exportação sobre ferramentas avançadas de encapsulamento reforçam o peso estratégico da nova capacidade na América do Norte, Europa e Sul da Ásia.

Cenário Competitivo

Em 2025, os 10 principais fornecedores do mercado de placas de circuito impresso para eletrônicos de consumo asseguraram aproximadamente 45% da receita global, indicando uma concentração moderada no setor. Unimicron, Nan Ya PCB, Tripod Technology e Kinsus estabeleceram domínio no fornecimento de substratos de alto desempenho, uma façanha alcançada por décadas de refinamento de processos e inovação consistente. Essas empresas aproveitaram sua expertise para manter uma vantagem competitiva em um mercado que exige precisão e confiabilidade. Enquanto isso, Samsung Electro-Mechanics e LG Innotek assumiram a liderança em circuitos flexíveis, capitalizando sua integração vertical com as divisões de display e bateria. Essa integração permite que elas otimizem os processos de produção e alcancem eficiências de custo, consolidando ainda mais sua posição no mercado. As empresas japonesas Ibiden, Kyocera e Nippon Mektron estão criando um nicho ao se concentrar em placas de alta confiabilidade adaptadas para os setores automotivo e industrial, onde ciclos de qualificação rigorosos e requisitos regulatórios representam desafios significativos para novos entrantes. Essas empresas se beneficiam de sua reputação consolidada de qualidade e confiabilidade, que atua como uma barreira à entrada para os concorrentes.

A intensidade de investimento no setor está em alta, impulsionada pela necessidade de atender à crescente demanda e aos avanços tecnológicos. Até 2027, a Samsung Electro-Mechanics planeja investir substanciais KRW 4,5 trilhões (equivalente a USD 3,4 bilhões) para ampliar sua capacidade de FC-BGA, refletindo seu compromisso de escalar operações e atender às necessidades do mercado. Destacando a importância da tecnologia como vantagem competitiva, a AT&S assegurou 37 patentes em substratos com componentes embutidos entre 2024 e 2025, demonstrando seu foco em inovação e propriedade intelectual como principais vetores de crescimento. Em um movimento estratégico para diversificar seu portfólio, a TTM Technologies ampliou seus horizontes ao adquirir a Anaren em 2024, adentrando as aplicações de radiofrequência e micro-ondas.

Essa aquisição permite que a TTM Technologies expanda suas capacidades e atenda às demandas emergentes do mercado. Embora startups estejam se aventurando na fabricação aditiva para prototipagem rápida, desafios como rendimento e custo unitário as confinam a volumes de nicho, limitando sua escalabilidade no mercado mais amplo. Os padrões de qualidade IPC-6012 e IPC-6013 permanecem fundamentais como referências do setor, garantindo que os produtos atendam às rigorosas exigências dos usuários finais e dos órgãos reguladores. Esses padrões continuam a atuar como portais de qualidade, fomentando confiança e confiabilidade no mercado.

Líderes do Setor de Placas de Circuito Impresso para Eletrônicos de Consumo

Zhen Ding Technology Holding Limited

Unimicron Technology Corp.

AT&S Austria Technologie & Systemtechnik AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Samsung Electro-Mechanics confirmou alocação total de FC-BGA até 2026 e delineou uma expansão de KRW 4,5 trilhões (USD 3,4 bilhões).

- Dezembro de 2025: A Unimicron concluiu a fase um de seu projeto de substrato ABF em Kunshan, adicionando 200.000 m² de capacidade anual.

- Novembro de 2025: A AT&S iniciou a instalação de equipamentos em sua instalação de EUR 2 bilhões (USD 2,2 bilhões) em Kulim, com produção prevista para o terceiro trimestre de 2026.

- Outubro de 2025: A Ibiden atingiu 70% de conclusão de sua expansão de substrato de CI de JPY 150 bilhões (USD 1,0 bilhão) em Ogaki, Japão.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso para Eletrônicos de Consumo

O Relatório do Mercado de PCI para Eletrônicos de Consumo é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1-2 Faces, Interconexão de Alta Densidade, Circuitos Flexíveis, Substratos de CI, Rígida-Flexível e Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Encapsulamento e Outros Materiais de Substrato) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não IDI) |

| Rígida de 1-2 Faces |

| Interconexão de Alta Densidade (IDI) |

| Circuitos Flexíveis (PCI Flexível) |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígida-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de PCI | Multicamada Padrão (não IDI) | |

| Rígida de 1-2 Faces | ||

| Interconexão de Alta Densidade (IDI) | ||

| Circuitos Flexíveis (PCI Flexível) | ||

| Substratos de CI (Substratos de Encapsulamento) | ||

| Rígida-Flexível | ||

| Outros Tipos de PCI | ||

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT / ABF) | ||

| Outros Materiais de Substrato | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de PCI para eletrônicos de consumo em 2026?

Atingiu USD 34,76 bilhões em 2026 e tem previsão de crescer para USD 42,92 bilhões até 2031 com um CAGR de 4,30%.

Qual tipo de PCI está crescendo mais rapidamente até 2031?

Os Circuitos Flexíveis têm projeção de expansão a um CAGR de 6,21% à medida que dispositivos vestíveis e dobráveis ganham participação.

Por que a capacidade de substrato ABF é um gargalo?

A Ajinomoto controla cerca de 98% do filme ABF, e a alocação está reservada até 2026, atrasando os lançamentos de dispositivos de alto desempenho.

Qual é o papel dos incentivos de localização?

A Lei CHIPS dos EUA e o esquema de Incentivos Vinculados à Produção da Índia subsidiam linhas domésticas, visando diversificar o fornecimento para além do domínio da Ásia-Pacífico.

Página atualizada pela última vez em: