Tamanho e Participação do Mercado de Placas de Circuito Impresso Rígidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso Rígidas por Mordor Intelligence

O tamanho do mercado de placas de circuito impresso rígidas foi avaliado em USD 9,78 bilhões em 2025 e espera-se que cresça de USD 10,29 bilhões em 2026 para atingir USD 13,09 bilhões até 2031, a uma CAGR de 4,93% durante o período de previsão (2026-2031). Essa trajetória moderada oculta uma transição em direção a projetos de alta frequência e mandatos de sustentabilidade que deslocam a demanda por materiais, alteram as estruturas de custo regionais e elevam as barreiras competitivas. A infraestrutura de telecomunicações está migrando de frequências abaixo de 6 gigahertz para frequências de ondas milimétricas, aumentando o valor do conteúdo de cada placa e permitindo que o mercado de placas de circuito impresso rígidas capture precificação incremental mesmo com a flutuação dos volumes de eletrônicos de consumo. Os programas automotivos e de veículos elétricos estão ampliando placas multicamadas que consolidam unidades de controle distribuídas, enquanto os nós industriais de IoT comprimem sensores e lógica em formatos do tamanho de um selo postal que exigem interconexão de alta densidade de traços finos. A integração vertical, a adoção de processos semiaditivos e os requisitos de laminados sem halogênio agora diferenciam os fabricantes de forma mais acentuada do que a escala de capacidade, criando uma oportunidade estratégica para fornecedores que codesenvolvem materiais e processos com fabricantes de equipamentos.

Principais Conclusões do Relatório

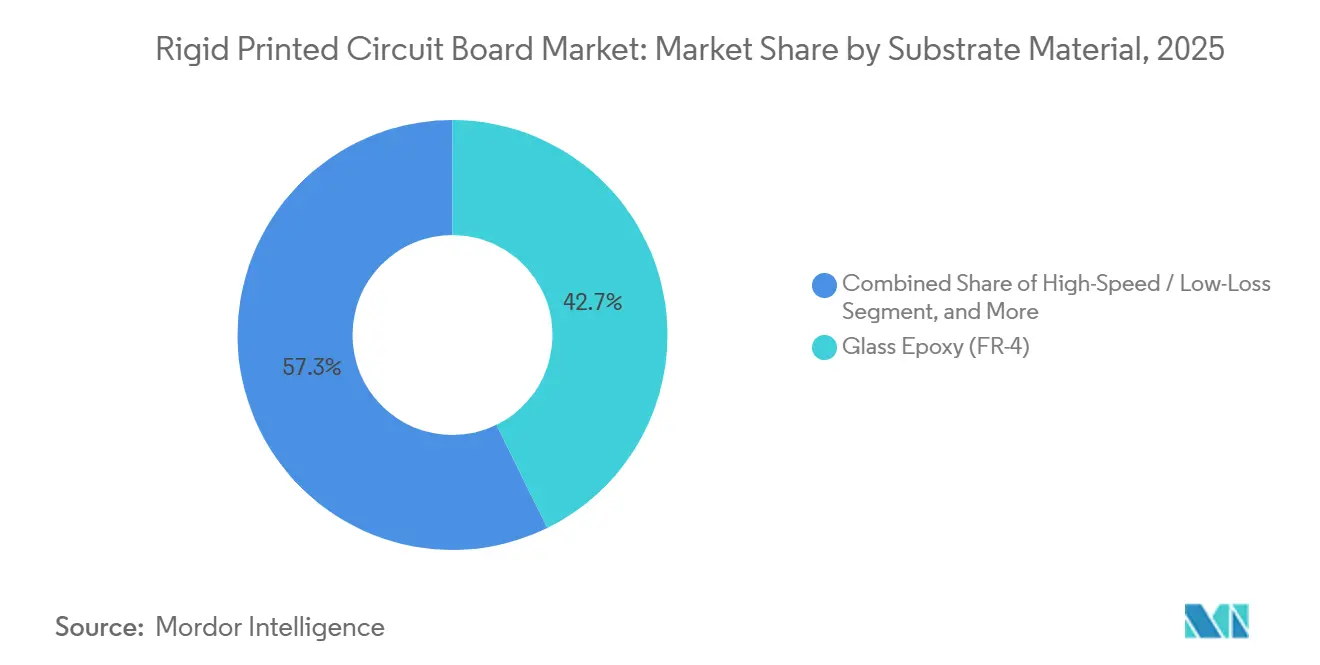

- Por material de substrato, o epóxi de vidro FR-4 liderou com 42,74% da participação do mercado de placas de circuito impresso rígidas em 2025, enquanto os laminados de alta velocidade estão crescendo a uma CAGR de 5,71% até 2031.

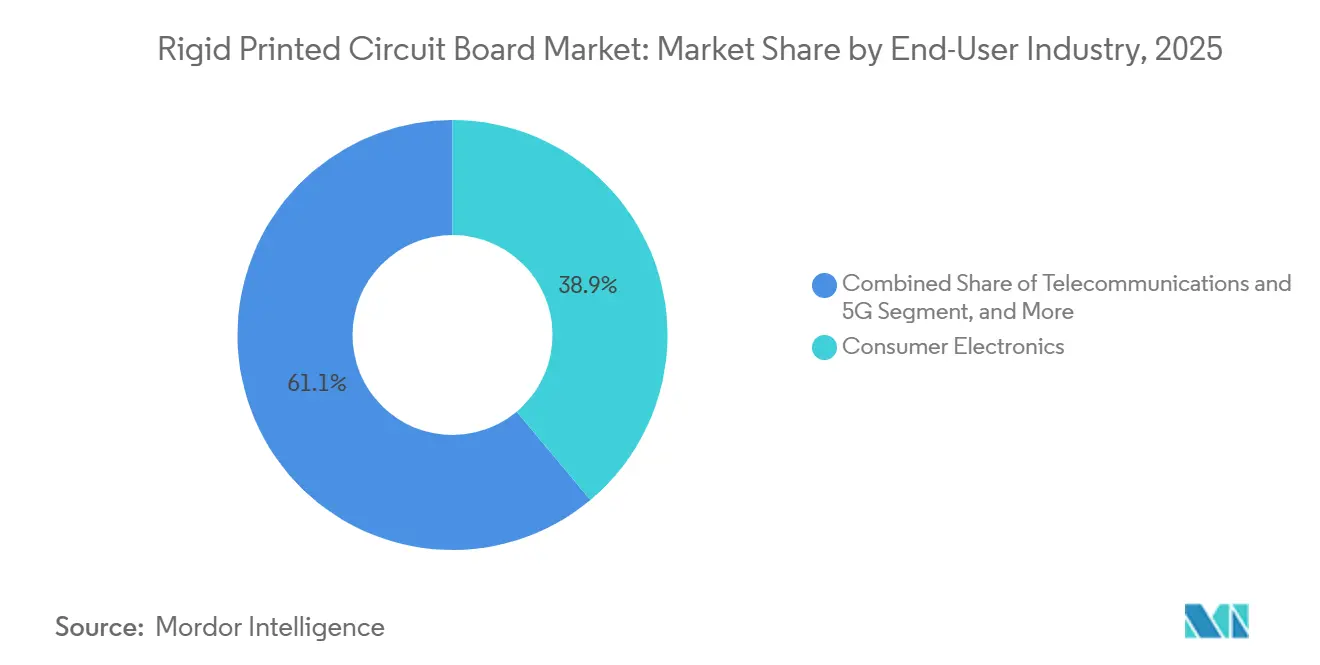

- Por indústria de usuário final, os eletrônicos de consumo representaram 38,92% da participação do mercado de placas de circuito impresso rígidas em 2025, enquanto as telecomunicações e a infraestrutura 5G são os segmentos de crescimento mais rápido, com CAGR de 6,33%.

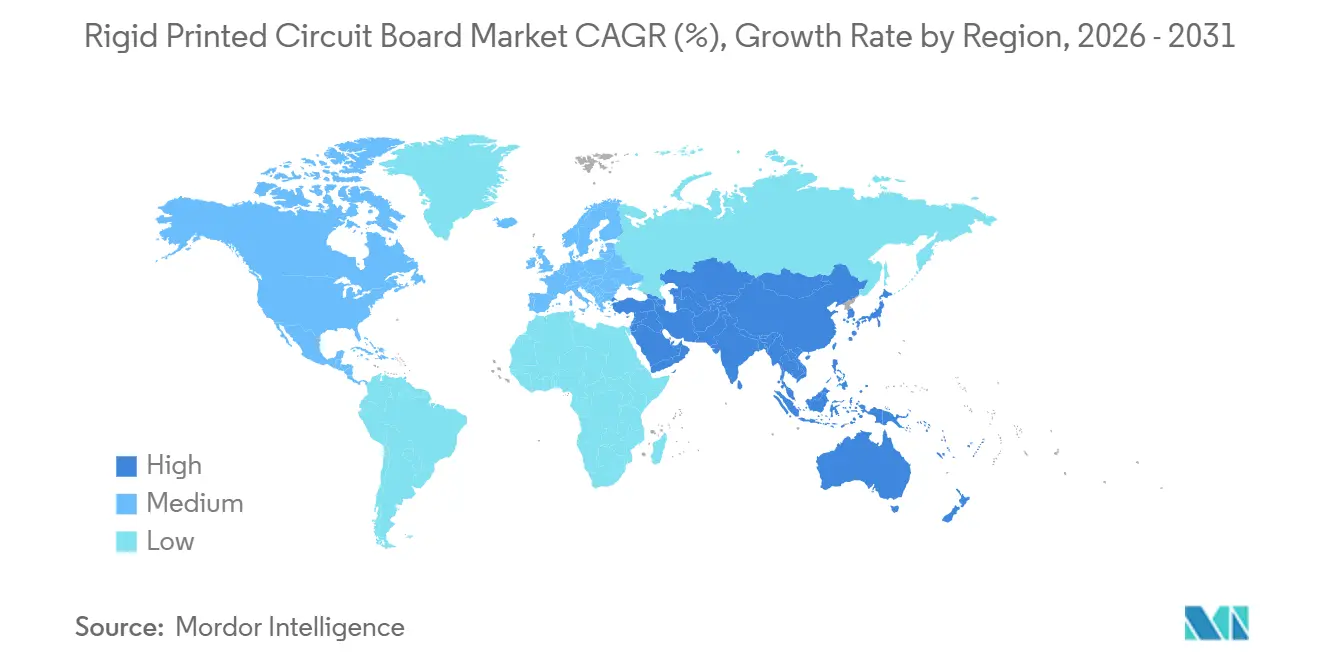

- Por geografia, a Ásia-Pacífico representou 83,47% da participação do mercado de placas de circuito impresso rígidas em 2025 e está se expandindo a uma CAGR de 5,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso Rígidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por eletrônicos de consumo levando a altos volumes de placas de circuito impresso | +0.8% | Global, com concentração nos polos de fabricação da Ásia-Pacífico (China, Vietnã, Índia) | Curto prazo (≤ 2 anos) |

| Expansão rápida da infraestrutura 5G exigindo placas de circuito impresso rígidas de alta frequência | +1.2% | Global, liderado por China, Índia, América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de eletrônicos de potência para ADAS e veículos elétricos no setor automotivo | +1.1% | Global, com ganhos iniciais na Europa, América do Norte e China | Médio prazo (2-4 anos) |

| Uso crescente de placas de circuito impresso rígidas de vidro-vidro em placas de inversores fotovoltaicos solares | +0.6% | Global, mais forte na China, Índia e instalações solares do Oriente Médio | Longo prazo (≥ 4 anos) |

| Sensores industriais de IoT miniaturizados impulsionando a demanda por placas rígidas de interconexão de alta densidade de traços finos | +0.7% | Global, com foco em automação industrial na Alemanha, Japão e Estados Unidos | Médio prazo (2-4 anos) |

| Pressão dos fabricantes de equipamentos originais por laminados sem halogênio em meio aos relatórios de emissões de Escopo 3 | +0.5% | América do Norte e Europa, com repercussão nas cadeias de suprimentos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da Infraestrutura 5G Exigindo Placas de Circuito Impresso Rígidas de Alta Frequência

As operadoras globais instalaram mais de 3,7 milhões de estações-base 5G até o final de 2025, com a China respondendo pela maioria e a Índia adicionando 200.000 sites no mesmo ano. Cada unidade de rádio integra de quatro a seis placas rígidas que exigem constantes dielétricas abaixo de 3,5 e fatores de dissipação abaixo de 0,005 para manter uma perda de inserção de 1 decibel por metro em bandas de ondas milimétricas.[1]Rogers Corporation, "Materiais de Circuito de Alta Frequência da Série RO4000," Rogerscorp.com Laminados de baixa perda, como o RO4000, exigem um prêmio de 15-20% em relação ao FR-4, mas sua adoção é obrigatória para antenas de arranjo em fase que direcionam feixes eletronicamente. Os fabricantes de equipamentos também estão especificando cobre de 2 a 3 onças para estágios de amplificadores de potência, estendendo o tempo de ciclo em até 18 horas e apertando o controle de impedância para ±5%. Esses requisitos ajudam o mercado de placas de circuito impresso rígidas a capturar preços médios de venda mais elevados, possibilitando uma CAGR de 6,33% para o segmento de telecomunicações, 140 pontos-base acima do crescimento total do mercado.

Adoção Crescente de Eletrônicos de Potência para ADAS e Veículos Elétricos no Setor Automotivo

As remessas de placas automotivas cresceram 6,2% ano a ano no terceiro trimestre de 2025, à medida que os controladores de zona substituíram as unidades de controle eletrônico distribuídas, consolidando múltiplas funções em placas de 12 a 16 camadas medindo 300 × 400 milímetros. Os módulos de radar que operam a 77 gigahertz utilizam substratos como o RO3003, que mantém propriedades dielétricas de –40 a 125 graus Celsius, enquanto os processadores de lidar exigem microvias abaixo de 100 micrômetros.[2]Texas Instruments, "Projeto de Referência de Radar Automotivo," Ti.com Os inversores de carboneto de silício em veículos elétricos elevam as temperaturas de junção acima de 175 graus Celsius, impulsionando a demanda por poliimida ou FR-4 com carga cerâmica com temperaturas de transição vítrea acima de 180 graus Celsius. A Meiko Electronics reportou receita de placas de circuito impresso automotivas com alta de 14,2% no exercício fiscal de 2023, ilustrando a resiliência deste mercado final.

Pressão dos Fabricantes de Equipamentos Originais por Laminados sem Halogênio em Meio aos Relatórios de Emissões de Escopo 3

Mais de 4.000 empresas devem divulgar emissões de Escopo 3 a partir do exercício fiscal de 2026 sob a iniciativa Science Based Targets, impulsionando a transição para placas sem halogênio que reduzem as emissões no fim da vida útil em aproximadamente 30%.[3]Agência de Proteção Ambiental, "Diretrizes de Relatório de Emissões de Escopo 3," Epa.gov Os retardantes de chama à base de fósforo absorvem mais umidade, portanto os fabricantes estendem os protocolos de secagem em até seis horas para evitar delaminação. A Intel tornou obrigatório o uso de materiais sem halogênio para novas plataformas de servidores em 2024, cascateando especificações para fornecedores de segundo nível em 18 meses. A norma IPC-4101 agora inclui testes de teor de fósforo e absorção de umidade, padronizando a qualificação e favorecendo as empresas com integração vertical. O mercado de placas de circuito impresso rígidas, portanto, recompensa os fornecedores que codesenvolvem composições de laminados com os fabricantes de equipamentos originais.

Sensores Industriais de IoT Miniaturizados Impulsionando a Demanda por Placas Rígidas de Interconexão de Alta Densidade de Traços Finos

Os nós industriais de IoT encolhem para caber dentro de carcaças de motores, válvulas e rolamentos de esteiras transportadoras, comprimindo sistemas completos em placas tão pequenas quanto 20 × 30 milímetros. Atingir densidades abaixo de 75 micrômetros de linha e espaço e microvias empilhadas com razões de aspecto de 0,8:1 força a transição da gravação subtrativa para processos semiaditivos. A deposição semiaditiva reduz o desperdício de cobre em 40% e permite larguras de traço de até 25 micrômetros, uma capacidade detida por menos de 30% dos fabricantes globais. O setor de automação da Alemanha impulsionou um crescimento de 9-11% neste nicho, com a Siemens e a ABB liderando a adoção. Um impulso semelhante é evidente no Japão e na América do Norte, sustentando a demanda incremental por capacidades avançadas de interconexão de alta densidade e reforçando o poder de precificação para os especialistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração cíclica nas remessas de smartphones e PCs | -0.9% | Global, mais pronunciada nos mercados de consumo da China e da América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos para folha de cobre e resinas epóxi | -0.7% | Global, com pressão aguda na Europa e na América do Norte devido a tarifas e logística | Curto prazo (≤ 2 anos) |

| Falhas de empenamento de placas em embalagens avançadas limitando o rendimento | -0.4% | Polos de semicondutores da Ásia-Pacífico (Taiwan, Coreia do Sul, Japão, China) | Médio prazo (2-4 anos) |

| Escalada das tarifas de energia para instalações de fabricação de placas de circuito impresso na Europa | -0.3% | Europa, particularmente Alemanha, Países Baixos e corredores de fabricação da Europa Central | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração Cíclica nas Remessas de Smartphones e PCs

O IPC reportou que as remessas de placas de circuito impresso norte-americanas caíram 3,1% ano a ano em março de 2025, à medida que os volumes de aparelhos e PCs recuaram, com as unidades de smartphones caindo 6,8% em maio de 2024 e os PCs caindo 24,1% em setembro de 2024 antes de se estabilizarem. Os estoques atingiram o pico de 14 semanas em meados de 2024, bem acima da norma de 8 a 10 semanas, desencadeando um ciclo de redução de estoques que suprimiu os pedidos. A relação pedidos-faturamento se recuperou para 1,24 em junho de 2025, mas a demanda de reposição permanece limitada pelos ciclos de atualização de smartphones mais longos, agora de 3,2 anos nos mercados maduros, e por uma atualização pontual de PCs corporativos antes do fim do suporte ao Windows 10 em outubro de 2025. A pressão de receita de curto prazo, portanto, modera a perspectiva de outra forma positiva para o mercado de placas de circuito impresso rígidas.

Volatilidade da Cadeia de Suprimentos para Folha de Cobre e Resinas Epóxi

Os preços do cobre subiram de USD 9.173 por tonelada métrica no quarto trimestre de 2024 para USD 11.114 no quarto trimestre de 2025 e estão projetados para atingir USD 12.500 no segundo trimestre de 2026, à medida que emerge um déficit de 330 quilotoneladas. O fornecimento de resina epóxi também se contraiu após as investigações antidumping da União Europeia contra importações asiáticas elevarem os preços em 1,8% mês a mês em maio de 2024. Os fabricantes repassam os aumentos de matérias-primas com uma defasagem de 60 a 90 dias, comprimindo as margens e desestimulando contratos de longo prazo a preço fixo. As empresas de médio porte com capital de giro limitado suportam o maior impacto, potencialmente atrasando investimentos em linhas semiaditivas que o mercado de placas de circuito impresso rígidas exige cada vez mais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Substrato: Laminados de Alta Velocidade Ganham Participação à Medida que as Demandas de Frequência Aumentam

Os materiais de alta velocidade e baixa perda cresceram 5,71% ao ano até 2025, reduzindo a diferença em relação ao FR-4, que ainda representava 42,74% da receita. O mercado de placas de circuito impresso rígidas para laminados de alta velocidade está se expandindo porque as antenas 5G e o radar automotivo não conseguem atender aos orçamentos de perda de inserção em laminados padrão de epóxi-vidro. Os laminados RO4000, com constante dielétrica de 3,38 e fator de dissipação de 0,0027 a 10 gigahertz, custam 15-20% a mais, mas permanecem inegociáveis para placas de ondas milimétricas. Os substratos de poliimida atendem às excursões térmicas acima de 200 graus Celsius em aviônicos aeroespaciais e sensores de fundo de poço, enquanto os compósitos de núcleo metálico e com carga cerâmica gerenciam o calor em iluminação LED e módulos de potência.

A complexidade de fabricação direciona o volume para especialistas avançados. A deposição semiaditiva e as microvias perfuradas a laser aumentam o investimento de capital, mas também consolidam a participação no mercado de placas de circuito impresso rígidas entre as empresas que conseguem controlar a uniformidade da semente de cobre dentro de ±5%. As revisões da norma IPC-4101 agora cobrem testes de alta frequência, facilitando a qualificação de novas composições químicas e acelerando a mudança no mix de materiais. À medida que as aplicações de telecomunicações e automotivas se expandem mais rapidamente do que os eletrônicos de consumo, a participação do segmento de alta velocidade no mercado de placas de circuito impresso rígidas se ampliará.

Por Indústria de Usuário Final: Telecomunicações e Automotivo Superam os Eletrônicos Tradicionais

As telecomunicações registraram o crescimento mais rápido, com uma CAGR de 6,33%, aproveitando de 4 a 6 placas por unidade de rádio e materiais premium de baixa perda que elevam os preços médios de venda em até 30%. Os programas automotivos e de veículos elétricos entregaram um crescimento de volume de 6,2% ano a ano no terceiro trimestre de 2025, impulsionados por controladores de zona e radar de 77 gigahertz. Os eletrônicos de consumo ainda representavam 38,92% das vendas de 2025, mas enfrentaram volatilidade de unidades. A computação e os centros de dados cresceram 8,1% no mesmo período, impulsionados por cartões aceleradores de IA que empilham ASICs em interposers rígidos com microvias abaixo de 100 micrômetros, uma configuração que comanda uma participação maior no mercado de placas de circuito impresso rígidas.

Acionamentos industriais, CLPs e inversores solares reforçam a demanda por placas de cobre espesso que dissipam o calor de traços de alta corrente, à medida que as adições globais de energia solar ultrapassaram 500 gigawatts em 2024, e cada megawatt requer 0,8 metros quadrados de placas de inversores. Saúde, aeroespacial e defesa contribuem com volumes menores, mas com lucratividade estável devido às rigorosas exigências de confiabilidade. Essas mudanças coletivamente diversificam o mercado de placas de circuito impresso rígidas e reduzem a dependência dos ciclos de aparelhos.

Análise Geográfica

A Ásia-Pacífico entregou 83,47% da receita de 2025 e está prevista para avançar a uma CAGR de 5,79% até 2031, ancorada pela participação de produção de 54% da China e pela dominância de Taiwan em substratos ABF. A Shennan Circuits registrou CNY 15,2 bilhões (USD 2,1 bilhões) em receita em 2023, enquanto a Kinwong gerou CNY 8,7 bilhões (USD 1,2 bilhão), ambas citando ganhos automotivos e industriais. A Meiko, do Japão, concentra-se em nichos de qualidade automotiva, reportando um aumento de 14,2% na receita automotiva no exercício fiscal de 2023. A Samsung Electro-Mechanics e a LG Innotek aproveitam a demanda cativa e planejam expansões de FC-BGA de KRW 500 bilhões (USD 375 milhões) até 2026.

Em meio às estratégias China-mais-um, a Índia e o Sudeste Asiático estão colhendo os frutos. Sob o programa de Incentivo Vinculado à Produção, a Foxconn, a Dixon e a Amber ampliaram suas capacidades na Índia. Enquanto isso, a Zhen Ding fez um movimento significativo, investindo TWD 15 bilhões (USD 465 milhões) no Vietnã, com foco em placas de telecomunicações e automotivas. Optando pela Malásia em vez da Europa, a AT&S canalizou EUR 2 bilhões (USD 2,2 bilhões) para nova capacidade de substratos de circuitos integrados, uma decisão influenciada pelos diferenciais de preços de energia.

A América do Norte capturou uma participação de um dígito médio, impulsionada por construções aeroespaciais e de defesa. A TTM viu sua receita aeroespacial crescer 7,5% ano a ano no terceiro trimestre de 2025, e a relação pedidos-faturamento do IPC de 1,24 indica recuperação. A Europa sofre com preços industriais de eletricidade de EUR 197 por megawatt-hora no primeiro semestre de 2024 (USD 220), corroendo a competitividade e levando algumas plantas a realocar capacidade. A menos que reformas políticas aliviem as tarifas, a participação europeia no mercado de placas de circuito impresso rígidas poderá recuar ainda mais, apesar da forte demanda automotiva.

Cenário Competitivo

O mercado de placas de circuito impresso rígidas permanece moderadamente concentrado, com os 20 principais fabricantes respondendo por cerca de 60% da receita de 2025, enquanto centenas de empresas regionais competem em velocidade e suporte de engenharia. A escala por si só não é mais decisiva, porque a integração vertical e o conhecimento de processos agora separam os líderes dos seguidores rápidos. A AT&S ilustra essa mudança: sua nova planta Kulim 2 combina produção cativa de laminados com linhas semiaditivas abaixo de 30 micrômetros, permitindo que a empresa codesenvolvesse materiais com clientes de centros de dados e capture margens de embalagem mais elevadas. A Samsung Electro-Mechanics e a LG Innotek aplicam um modelo diferente, usando a demanda interna de smartphones e automotiva para estabilizar as cargas de fábrica e justificar grandes investimentos, como a expansão de FC-BGA de KRW 500 bilhões prevista para conclusão em 2026.

A adoção de tecnologia é o segundo divisor-chave. Os depósitos de patentes para processos semiaditivos cresceram 18% em 2024, sinalizando uma corrida para atingir regras de linha e espaço abaixo de 25 micrômetros sem perda de rendimento. Os pioneiros relatam rendimentos acima de 95% em placas de interconexão de alta densidade de traços finos, enquanto as empresas que ainda gravam cobre a partir de folha enfrentam corrosão crônica e menor produtividade. A TTM Technologies aproveita as credenciais AS9100 e ITAR para atender a programas aeroespaciais e de defesa que exigem essa capacidade avançada, ajudando a empresa a elevar a receita aeroespacial em 7,5% ano a ano no terceiro trimestre de 2025. A Meiko Electronics tem como alvo os volumes de controladores de zona automotivos, impulsionando a confiabilidade das microvias enquanto mantém a disciplina de custos, e cresceu a receita de placas de circuito impresso automotivas em 14,2% no exercício fiscal de 2023.

A relocalização estratégica e a diversificação adicionam uma terceira camada de competição. A Jabil e a Sanmina estão integrando-se verticalmente na fabricação para garantir o fornecimento para clientes de saúde e industriais, com a Jabil redirecionando USD 200 milhões em economias anuais provenientes do fechamento de plantas para novas linhas de interconexão de alta densidade. A Zhen Ding e a Unimicron distribuem o risco por meio de capacidade no Sudeste Asiático, respondendo às solicitações dos clientes por fornecimento China-mais-um e aliviando a exposição a tarifas. Os players europeus, como a AT&S e a Schweizer Electronic, mitigam a volatilidade dos preços de energia colocando investimentos incrementais na Malásia e na Tailândia, em vez de adicionar metragem quadrada europeia, uma escolha que poderia corroer a participação local a menos que reformas políticas reduzam a diferença de custos. O cenário resultante recompensa as empresas que combinam flexibilidade geográfica, parcerias em ciência de materiais e liderança em processos, enquanto os fornecedores de médio porte sem essas alavancas se especializam cada vez mais em eletrônicos de consumo de curta série ou saem do mercado.

Líderes do Setor de Placas de Circuito Impresso Rígidas

Nippon Mektron Ltd.

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

Unimicron Technology Corp.

HannStar Board Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Samsung Electro-Mechanics confirmou que sua expansão de FC-BGA em Busan permanece dentro do cronograma para conclusão no segundo trimestre de 2026.

- Outubro de 2025: A AT&S iniciou a produção na planta Kulim 2 na Malásia, uma instalação avançada de substratos de circuitos integrados de EUR 2 bilhões (USD 2,2 bilhões).

- Setembro de 2025: A Zhen Ding Technology concluiu a fase um de seu campus no Vietnã de TWD 15 bilhões (USD 465 milhões) para placas rígidas de 16 camadas.

- Junho de 2025: A TTM Technologies reportou vendas de USD 599 milhões no terceiro trimestre de 2025, com aeroespacial e defesa crescendo 7,5% e placas para centros de dados crescendo 8,1%.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso Rígidas

O Relatório do Mercado de Placas de Circuito Impresso Rígidas é Segmentado por Material de Substrato (Epóxi de Vidro (FR-4), Alta Velocidade e Baixa Perda, Poliimida (PI), Outros Materiais de Substrato), Indústria de Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde / Médico, Aeroespacial e Defesa, Outras Indústrias de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias de Usuário Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Resto do Mundo |

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Outros Materiais de Substrato | ||

| Por Indústria de Usuário Final | Eletrônicos de Consumo | |

| Computação e Centros de Dados | ||

| Telecomunicações e 5G | ||

| Automotivo e Veículos Elétricos | ||

| Industrial e Energia | ||

| Saúde / Médico | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de placas de circuito impresso rígidas?

O tamanho do mercado de placas de circuito impresso rígidas atingiu USD 10,29 bilhões em 2026 e está previsto para crescer para USD 13,09 bilhões até 2031.

Qual segmento de usuário final está se expandindo mais rapidamente?

A infraestrutura de telecomunicações e 5G lidera o crescimento com uma CAGR de 6,33% até 2031, superando todos os outros segmentos.

Por que os laminados de alta velocidade estão ganhando participação?

Os rádios 5G de ondas milimétricas e o radar automotivo de 77 gigahertz precisam de constantes dielétricas abaixo de 3,5 e fatores de dissipação abaixo de 0,005, desempenho não alcançável com FR-4.

Como as regras de emissões de Escopo 3 estão afetando os materiais de placas?

Os fabricantes de equipamentos originais estão exigindo laminados sem halogênio para reduzir as emissões incorporadas, favorecendo os fornecedores que conseguem codesenvolver sistemas de retardantes de chama à base de fósforo.

Qual região domina a capacidade de produção?

A Ásia-Pacífico responde por mais de 80% da produção de placas de circuito impresso rígidas, com a China sozinha produzindo 54% do volume global e Taiwan liderando em substratos ABF.

Qual tecnologia de processo é crítica para placas de interconexão de alta densidade de traços finos?

A deposição semiaditiva, combinada com microvias perfuradas a laser, permite larguras de traço de até 25 micrômetros, suportando sensores industriais de IoT miniaturizados.

Página atualizada pela última vez em: