Tamanho e Participação do Mercado de Placas de Circuito Impresso do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

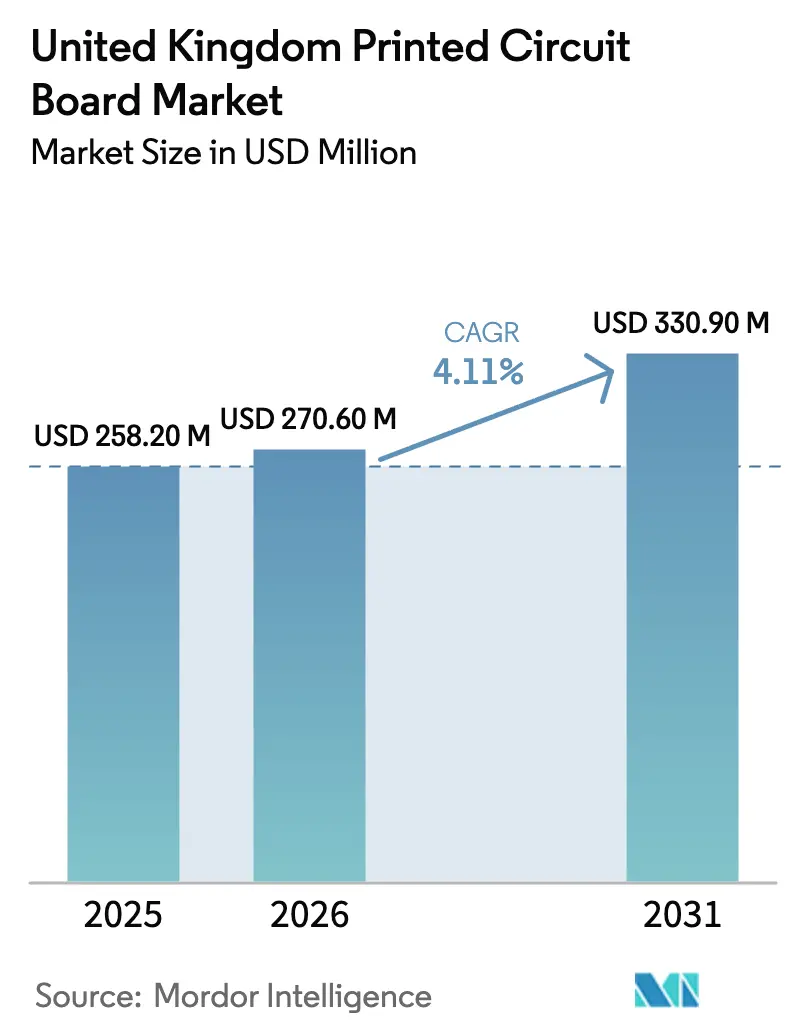

| Tamanho do mercado no ano base (2025) | 258.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 270.60 Milhões de dólares |

| Tamanho do Mercado (2031) | 330.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Placas de Circuito Impresso do Reino Unido está projetado para se expandir de USD 258,20 milhões em 2025 e USD 270,60 milhões em 2026 para USD 330,90 milhões até 2031, registrando um CAGR de 4,11% entre 2026 e 2031.

O tamanho atual do mercado reflete uma demanda estável proveniente dos setores aeroespacial, de defesa, de redes em centros de dados e de uma tendência seletiva de relocalização da produção que beneficia fornecedores de alta confiabilidade. As placas multicamada padrão continuam a sustentar os controles industriais e os equipamentos de telecomunicações legados, enquanto os circuitos flexíveis se expandem em dispositivos vestíveis e chicotes de bateria para veículos elétricos (VE). Os incentivos governamentais, notadamente o programa de fábricas de munições do Ministério da Defesa e as subvenções da Innovate UK, favorecem os fabricantes domésticos capazes de atender aos padrões AS9100 e NADCAP. Ao mesmo tempo, o aumento dos preços do cobre, a escassez de talentos em projeto de interconexão de alta densidade (HDI) e a capacidade ainda limitada de fabricação de placas brutas restringem o crescimento em volume, mantendo o setor orientado para protótipos e produções de baixo a médio volume, em vez de produção em massa.

Principais Conclusões do Relatório

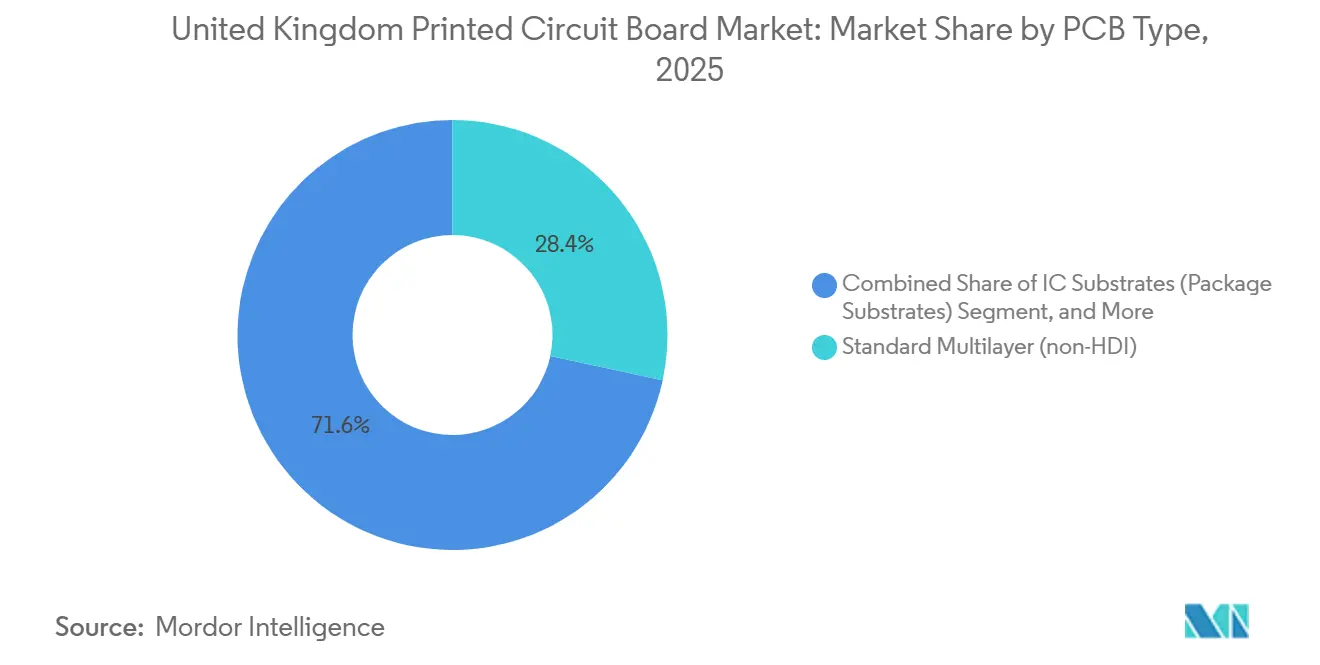

- Por tipo de PCI, as placas multicamada padrão lideraram com 28,37% de participação na receita em 2025, enquanto os circuitos flexíveis estão no caminho para um CAGR de 4,41% até 2031.

- Por material de substrato, o epóxi de vidro FR-4 representou 43,61% do tamanho do mercado de placas de circuito impresso do Reino Unido em 2025, mas os laminados de alta velocidade com baixa perda devem se expandir a um CAGR de 4,73% até 2031.

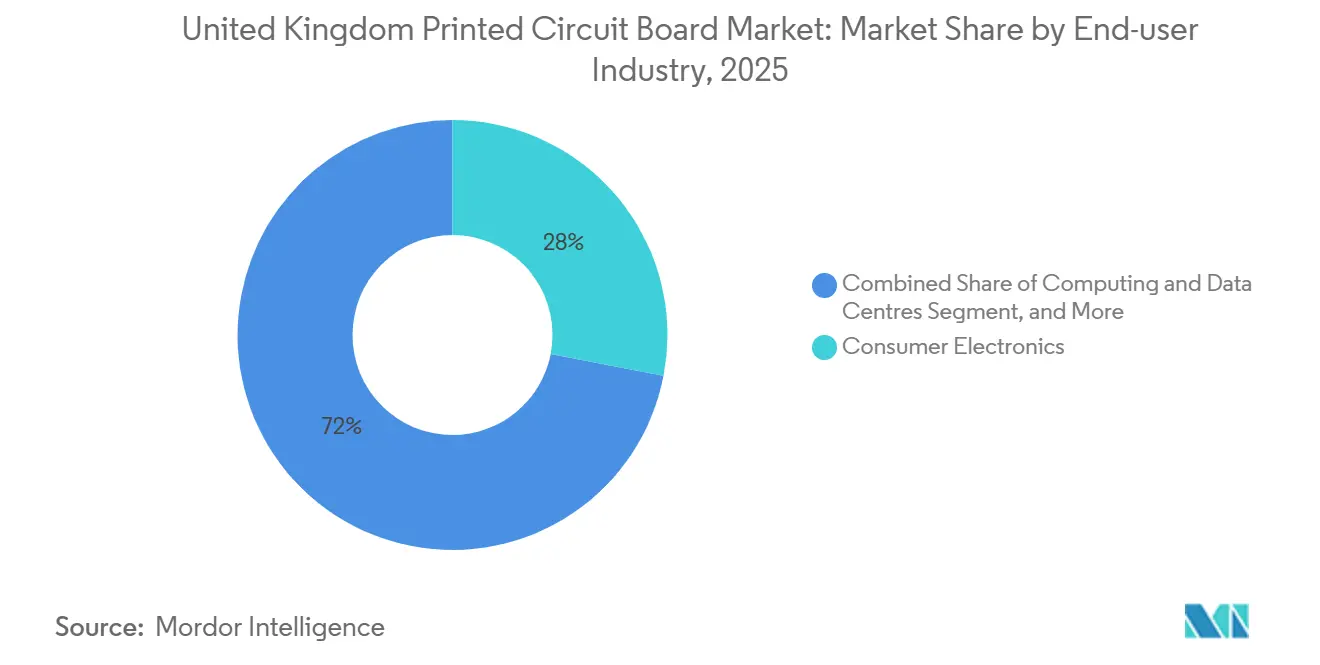

- Por setor de usuário final, os eletrônicos de consumo detinham 28,03% da participação do mercado de placas de circuito impresso (PCI) do Reino Unido em 2025, enquanto as aplicações automotivas e de veículos elétricos avançam a um CAGR de 5,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Relocalização da Produção de PCI de Alta Confiabilidade para Contratos de Defesa e Aeroespacial | +1.0% | Inglaterra (Bedlington, Fairford, Manchester), Escócia (Prestwick) | Médio prazo (2-4 anos) |

| Proliferação de Implantações de Infraestrutura 5G nas Principais Cidades do Reino Unido | +0.9% | Inglaterra (Londres, Manchester, Birmingham), Escócia (Edimburgo, Glasgow) | Curto prazo (≤2 anos) |

| Crescente Demanda por Sistemas Avançados de Assistência ao Condutor em Veículos Fabricados no Reino Unido | +0.7% | Inglaterra (Sunderland, Bolton, West Midlands) | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Centros de Dados Impulsionando Placas de Servidor de Alta Camada | +0.5% | Inglaterra (Londres, Manchester, Slough), País de Gales (Newport) | Curto prazo (≤2 anos) |

| Aumento na Fabricação por Contrato para Startups Emergentes de Semicondutores no Reino Unido | +0.3% | Inglaterra (Cambridge, Bristol, Manchester), Escócia (Edimburgo) | Longo prazo (≥4 anos) |

| Incentivos Governamentais para a Fabricação Sustentável de Eletrônicos | +0.1% | Nacional, especialmente nas regiões Made Smarter | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Relocalização da Produção de PCI de Alta Confiabilidade para Contratos de Defesa e Aeroespacial

A Revisão Estratégica de Defesa e um programa de munições de GBP 773 milhões (USD 1,07 bilhão) anunciado em 2025 canalizam ordens de compra para fornecedores qualificados AS9100 e NADCAP, como Amphenol Invotec e TT Electronics, protegendo os titulares da concorrência asiática de baixo custo.[1]Ministério da Defesa do Reino Unido, "Revisão Estratégica de Defesa e investimento de £773 milhões em fábrica de munições," GOV.UK Os requisitos de capital para tomografia por raios X, triagem de estresse ambiental e rastreabilidade completa IPC-Classe 3 excedem GBP 5 milhões por linha, o que desencoraja novos entrantes, mas permite preços premium que compensam os pequenos volumes de produção. Os clusters de Bedlington, Fairford e Manchester na Inglaterra, além do polo aeroespacial de Prestwick na Escócia, agora servem como centros de fornecimento preferenciais para BAE Systems e Thales, sustentando a demanda por placas multicamada com mais de 40 camadas e substratos cerâmicos especializados. As vantagens de prazo de entrega e o controle de propriedade intelectual justificam ainda mais a aquisição local, mesmo quando os custos unitários são 25% mais altos do que as importações. Esses fatores, em conjunto, elevam o segmento de defesa e aeroespacial do mercado de placas de circuito impresso do Reino Unido acima da taxa de crescimento geral do mercado.

Proliferação de Implantações de Infraestrutura 5G nas Principais Cidades do Reino Unido

A Ofcom reportou USD 12,6 bilhões (GBP 9,9 bilhões) em gastos com infraestrutura de telecomunicações durante 2025, com operadoras instalando pequenas células de ondas milimétricas e antenas MIMO massivo que requerem placas de impedância controlada construídas em laminados Rogers RO4000 e Isola I-Tera MT.[2]Ofcom, "Nações Conectadas 2025," ofcom.org.uk A alta contagem de placas por quilômetro quadrado favorece os fabricantes por contrato que podem iterar rapidamente projetos de RF, como o site de Manchester da TT Electronics, que obteve uma subvenção de USD 3,3 milhões (GBP 2,6 milhões) da Innovate UK para ampliar a montagem de módulos de RF. As produções de curto prazo e os rigorosos requisitos de ruído de fase recompensam fornecedores ágeis, impulsionando o mercado de placas de circuito impresso (PCI) do Reino Unido em direção a um conteúdo técnico mais elevado, mesmo que os volumes permaneçam modestos em relação à Ásia-Pacífico.

Crescente Demanda por Sistemas Avançados de Assistência ao Condutor em Veículos Fabricados no Reino Unido

O programa DRIVE35 de GBP 2,5 bilhões (USD 3,4 bilhões) apoia a eletrônica doméstica de sistemas avançados de assistência ao condutor na Nissan Sunderland, Jaguar Land Rover e na instalação da Astemo em Bolton.[3]Innovate UK, "Alocação do programa DRIVE35," innovateuk.ukri.org As placas de grau automotivo qualificadas para AEC-Q200 suportam temperaturas de -40 °C a 150 °C e vibração intensa, especificações que excluem a maioria dos fabricantes de eletrônicos de consumo. A tecnologia de chicote moldado in-mold da Trackwise Designs demonstra a integração de circuitos flexíveis em peças estruturais, reduzindo o peso da fiação em 75%, embora a pressão financeira da empresa ilustre a intensidade de capital das cadeias de suprimentos automotivas. À medida que a fusão de radar, lidar e câmera penetra nos modelos convencionais, os fornecedores domésticos de PCI capazes de se co-localizar com as equipes de engenharia das montadoras conquistam posições de projeto que sustentam preços premium e elevam o mercado de placas de circuito impresso do Reino Unido acima do crescimento do PIB de referência.

Expansão da Infraestrutura de Centros de Dados Impulsionando Placas de Servidor de Alta Camada

Londres, Manchester e Slough abrigam 75% dos racks de hiperescala do país, e as atualizações contínuas de switches de 400G para 800G exigem backplanes com mais de 20 camadas em material Megtron 6 ou Astra MT77 para manter os orçamentos de perda de inserção abaixo de 28 dB a 56 Gbps PAM4. O plano da Concurrent Technologies de dobrar a capacidade de montagem até meados de 2026, adicionando 1.374 metros quadrados em seu campus em Colchester, ressalta esse efeito de tração. Embora as restrições de espaço e energia limitem a expansão de megainstalações em Londres, a transição para nós de borda em Cardiff e Edimburgo diversifica a demanda geográfica, conferindo ao País de Gales o CAGR projetado mais rápido no mercado de placas de circuito impresso (PCI) do Reino Unido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre e dos Laminados Corroendo as Margens das PMEs | -0.6% | Nacional, aguda nas Midlands e no Norte da Inglaterra | Curto prazo (≤2 anos) |

| Escassez de Talentos em Engenharia de Projeto de PCI de RF e HDI | -0.4% | Inglaterra (Cambridge, Bristol, Manchester), Escócia (Edimburgo) | Médio prazo (2-4 anos) |

| Longos Ciclos de Qualificação nos Segmentos Médico e de Defesa | -0.2% | Polos nacionais de defesa e clusters de tecnologia médica | Longo prazo (≥4 anos) |

| Capacidade Doméstica de Fabricação Limitada Além dos Volumes de Protótipo | -0.2% | Lacuna estrutural nacional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e dos Laminados Corroendo as Margens das PMEs

O cobre subiu 21%, de USD 9.173 por tonelada métrica no quarto trimestre de 2024 para USD 11.114 no quarto trimestre de 2025, à medida que as interrupções no fornecimento da América Latina convergiram com o otimismo em torno das baterias de veículos elétricos.[4]Fundo Monetário Internacional, "Preço global do cobre," fred.stlouisfed.org Os pequenos fabricantes do Reino Unido não dispõem de programas de hedge, de modo que os fornecedores de laminados repassam os aumentos de custo em 60 a 90 dias, comprimindo as margens brutas para dígitos simples baixos. A receita do NCAB Group no Reino Unido caiu para SEK 207,1 milhões em 2024 após a resistência dos clientes às escaladas de preços de PCI, evidenciando a elasticidade da demanda mesmo em segmentos especializados. A ausência de produção doméstica de folha de cobre elimina qualquer vantagem de frete ou câmbio, prendendo as PMEs em um papel de tomadoras de preço que desacelera a expansão geral do mercado de PCI do Reino Unido.

Escassez de Talentos em Engenharia de Projeto de PCI de RF e HDI

Uma pesquisa governamental sobre força de trabalho contabilizou 27.245 trabalhadores de eletrônica, com 39% próximos da aposentadoria e apenas 870 graduados emergindo anualmente de programas universitários relevantes. Os aprendizados caíram 25% após cortes no orçamento de educação continuada, reduzindo o pipeline de técnicos necessários para perfuração a laser HDI, laminação sequencial e simulação eletromagnética. As empresas de projeto de semicondutores concorrentes atraem especialistas em RF com salários mais altos, deixando os fabricantes com falta de pessoal para empilhamentos complexos e transições de substrato. Essa lacuna de talentos prolonga os ciclos de projeto, restringe a adoção da tecnologia de vias em qualquer camada e limita o mercado de placas de circuito impresso do Reino Unido a construções menos complexas e de menor margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Placas Flexíveis Aceleram em Dispositivos Vestíveis e Chicotes para Veículos Elétricos

Os circuitos flexíveis captaram crescente atenção em 2025, mas as placas multicamada padrão ainda detinham uma participação de 28,37% do total de remessas. O tamanho do mercado de PCI do Reino Unido para produtos flexíveis deve crescer 4,41% ao ano, à medida que empresas de tecnologia médica de Cambridge e Oxford incorporam substratos flexíveis em dispositivos vestíveis clínicos, e os fabricantes de veículos elétricos especificam chicotes leves de monitoramento de bateria. Inovadores domésticos como a Trackwise Designs promovem montagens flexíveis moldadas in-mold que reduzem a massa de cabeamento, embora as necessidades de capital desafiem as empresas menores. As placas rígidas de uma e duas camadas permanecem essenciais para reparos de consumo sensíveis ao preço, enquanto os projetos rígidos-flexíveis HDI sustentam a aviônica aeroespacial, um nicho fortalecido pelas preferências de fornecedores do Ministério da Defesa. Os pedidos de baixo volume e alta variedade dominam, de modo que os fornecedores investem em configuração de entrega rápida em vez de linhas de painéis automatizadas. Nesse ambiente, o mercado de PCI do Reino Unido favorece empresas ágeis que podem alternar entre pedidos industriais de quatro camadas e placas de carga útil de satélite de 30 camadas dentro do mesmo turno.

Um segundo impulsionador vem dos módulos de ondas milimétricas 5G que requerem empilhamentos de baixa perda e alta frequência. Embora os volumes sejam modestos, suas necessidades técnicas impulsionam a adoção de flex-rígido. Por outro lado, os dispositivos de tela grande para consumidores, outrora um motor de crescimento para as casas domésticas de EMS, dependem de produtores offshore, mantendo o volume rígido local contido. Os próximos cinco anos do mercado de placas de circuito impresso (PCI) do Reino Unido são, portanto, marcados por uma mudança gradual de mix em direção a flex e rígido-flex, chicotes de bateria integrados e protótipos HDI para radar automotivo, impulsionando coletivamente o valor do segmento mais rapidamente do que as contagens de unidades.

Por Material de Substrato: Laminados de Baixa Perda Superam o FR-4 em Construções de Centros de Dados

O FR-4 manteve uma participação de 43,61% em 2025, sustentando inversores de energia, controles industriais e equipamentos de telecomunicações legados. No entanto, a participação do mercado de PCI do Reino Unido para laminados de alta velocidade com baixa perda está se ampliando, sustentada por backplanes de centros de dados que devem manter a perda de inserção abaixo de 28 dB a 56 Gbps. O Panasonic Megtron 6 e o Isola Astra MT77, que custam 30% a 50% mais do que o FR-4, oferecem constantes dielétricas abaixo de 3,5 e fatores de dissipação abaixo de 0,005, parâmetros essenciais para interconexões ópticas de 800G. No mercado de PCI do Reino Unido, os montadores domésticos como a Concurrent Technologies aproveitam esses materiais em construções de 20 camadas enviadas para hiperescalas em Londres e Manchester.

A poliimida, a cerâmica e os substratos de núcleo metálico atendem a aplicações aeroespaciais de alta temperatura, de potência de RF e de iluminação LED, respectivamente, mas cada um permanece abaixo de 10% da receita. A produção de substratos de CI é insignificante porque o país carece de linhas de encapsulamento em nível de wafer, uma lacuna que o projeto Custom Interconnect Andover preenche apenas parcialmente. As exigências de certificação dos principais contratantes de defesa também estimulam a adoção de cerâmica para resistência a choques térmicos, enquanto os mandatos de ecodesign no roteiro Design for Life introduzem considerações de reciclabilidade na seleção de materiais. Em conjunto, essas tendências corroem a dominância do FR-4, elevando o preço médio de venda combinado e impulsionando o tamanho do mercado de placas de circuito impresso do Reino Unido, apesar do crescimento restrito em unidades.

Por Setor de Usuário Final: Placas Automotivas e de Veículos Elétricos Superam os Eletrônicos de Consumo

Os dispositivos de consumo comandaram 28,03% das remessas em 2025, mas a montagem doméstica de smartphones é mínima, de modo que o crescimento permanece estável. As placas automotivas e de veículos elétricos devem registrar um CAGR de 5,32%, o mais rápido de qualquer setor, à medida que o financiamento do DRIVE35 e a planta de sistemas avançados de assistência ao condutor da Astemo em Bolton elevam a demanda por PCIs de processamento de radar e câmera qualificadas para AEC-Q200. O fornecimento local é essencial porque as equipes de projeto iteram firmware e layouts em colaboração com os fabricantes, reduzindo os ciclos de depuração. A defesa e o setor aeroespacial mantêm carteiras de pedidos consistentes, amparadas pela postura de fornecimento soberano do Ministério da Defesa, que protege os produtores do Reino Unido da concorrência de custos offshore.

As redes de centros de dados se juntam à infraestrutura de telecomunicações como um segundo nó de crescimento, impulsionado pelos ciclos de atualização de 400G e 800G. A automação industrial permanece estável, impulsionada por retrofits em fábricas das Midlands e do Norte da Inglaterra com foco em economia de energia. Os dispositivos médicos, um nicho de alto valor, beneficiam-se de linhas certificadas ISO 13485 que entregam pequenas quantidades de monitores de respiração e robôs cirúrgicos. À medida que a regulamentação de economia circular se intensifica, as montadoras de tecnologia médica recompensam projetos de placas modulares que facilitam a reforma no fim da vida útil, adicionando receita de engenharia ao mercado de placas de circuito impresso do Reino Unido.

Análise Geográfica

A Inglaterra detinha 82,18% da receita do mercado de PCI do Reino Unido em 2025, ancorada pelas instalações de Manchester, Sheffield, Bedlington e Fairford que atendem a clientes de defesa, telecomunicações e indústria. Os centros de dados de hiperescala de Londres absorvem backplanes multicamada, enquanto o corredor automotivo das West Midlands produz sistemas de assistência ao condutor que dependem de placas AEC-Q200. A iniciativa Made Smarter canaliza subvenções para fábricas digitais, mas a maioria das plantas ainda se especializa em trabalho de entrega rápida e baixo volume. A expansão da Harwin em Portsmouth, um projeto de GBP 30 milhões (USD 38,4 milhões) com conclusão prevista para 2026, ilustra como os produtores de conectores se co-localizam com os montadores de placas para encurtar os prazos de entrega e reduzir as emissões logísticas. O site de Manchester da TT Electronics, impulsionado por um prêmio de USD 3,3 milhões da Innovate UK, adicionará linhas de módulos de RF adaptadas para as unidades de rádio da Ericsson e da Nokia, reforçando a vantagem da Inglaterra no conhecimento de PCI para micro-ondas.

O País de Gales, embora partindo de uma base menor, deve crescer 5,07% ao ano até 2031. O emergente cluster de centros de dados de Newport e as subvenções de apoio do Governo Galês atraem a produção de placas para servidores à medida que os clientes diversificam sua dependência de Londres. A alienação da planta da TT Electronics em Cardiff para a Cicor em 2024 reduziu o quadro de funcionários local, mas a presença europeia em rede da Cicor agora redireciona pedidos de alta camada para a montagem galesa. No mercado de PCI do Reino Unido, os incentivos de sustentabilidade vinculados ao roteiro Design for Life direcionam os fornecedores de PCI para galvanoplastia energeticamente eficiente e reciclagem de água, conferindo às plantas com certificação ecológica uma vantagem nas licitações.

A Escócia e a Irlanda do Norte dividem o restante. O corredor de projeto de semicondutores de Edimburgo e o parque aeroespacial de Prestwick geram demanda constante por placas HDI e cerâmicas. No entanto, muitos projetos escoceses ainda são fabricados na Europa continental devido à limitada capacidade local de galvanoplastia de painéis. A Irlanda do Norte tem atividade mínima de placas, obtendo protótipos da Inglaterra e produções em volume da Europa Oriental. Os fundos governamentais para semicondutores, destinados em grande parte ao projeto de chips, deixam a fabricação de placas com pouco suporte, uma lacuna que restringe a resiliência do fornecimento regional e limita o potencial de crescimento agregado do mercado de placas de circuito impresso (PCI) do Reino Unido.

Cenário Competitivo

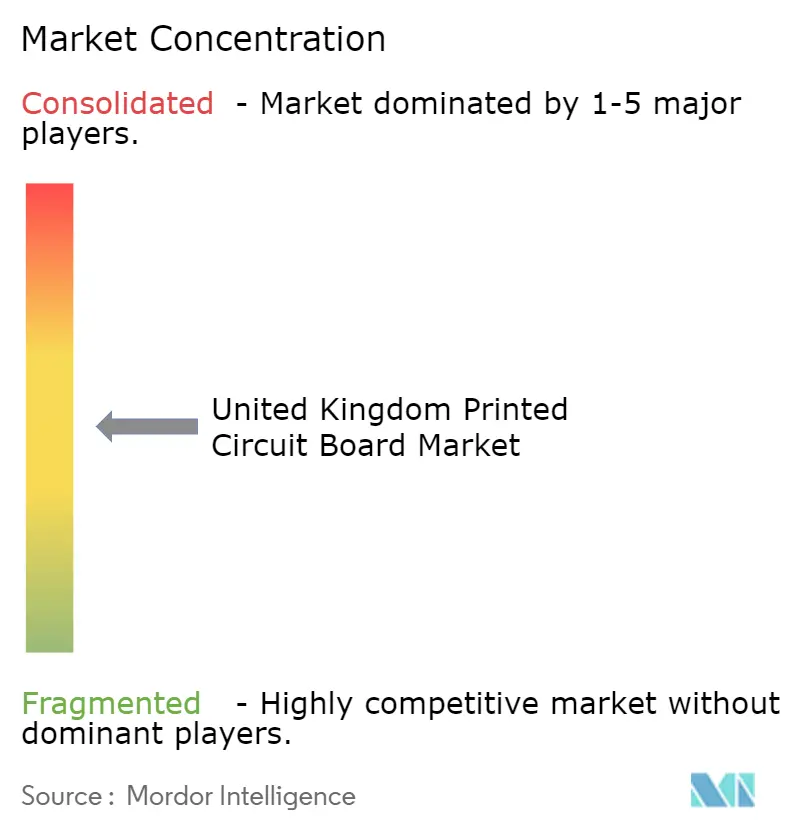

O mercado de placas de circuito impresso do Reino Unido permanece moderadamente fragmentado, com grupos de EMS europeus, fabricantes domésticos de nicho e fabricantes por contrato asiáticos competindo por pedidos de alta variedade. A aquisição da Cicor pela TT Electronics em outubro de 2025 por GBP 287 milhões (USD 367,4 milhões) criou uma plataforma pan-europeia com fabricação verticalmente integrada, montagem e construção de caixas, elevando sua participação nos pedidos de defesa e médicos.[5]Bolsa de Valores de Londres, "Aquisição da Cicor pela TT Electronics," londonstockexchange.com O NCAB Group viu as vendas no Reino Unido caírem 24% em 2024, mas a entrada de pedidos europeus no terceiro trimestre de 2025 se recuperou 18% com o retorno das licitações de centros de dados. A aquisição da ALR Services pela ICAPE em dezembro de 2024 por GBP 2,5 milhões (USD 3,2 milhões) trouxe 300 clientes ativos do Reino Unido para sua rede de fornecimento, destacando o papel dos distribuidores na ponte entre o projeto local e a fabricação offshore.

Os players menores investem em automação para proteger as margens. A Incap UK atualizou sua linha de SMT em Newcastle-under-Lyme com posicionamento Panasonic AM100 e impressoras NPM-GP/L, registrando um ganho de eficiência de 33% em 2025.[6]Panasonic Connect, "Eficiência operacional na Incap UK," eu.connect.panasonic.com A MPE Electronics expandiu a capacidade de Uckfield em 191,7 metros quadrados, adicionando espaço para estações de revestimento conformal e construção de caixas. A planta da Custom Interconnect em Andover, de GBP 9 milhões (USD 11,5 milhões), tem como alvo o encapsulamento avançado de semicondutores, abordando uma lacuna doméstica na montagem de dispositivos de potência crítica para carregadores de veículos elétricos e inversores de energia renovável.

As barreiras persistem: as acreditações AS9100, NADCAP e ISO 13485 impõem ciclos de qualificação de 18 a 36 meses, desencorajando novos entrantes em campo aberto. A ausência de fábricas de folha de cobre e laminados dentro do Reino Unido força a dependência de fornecedores japoneses e chineses, incorporando risco cambial. No entanto, existem oportunidades de espaço em branco em eletrônica híbrida flexível para dispositivos vestíveis médicos e chicotes de bateria rígidos-flexíveis. As empresas que dominam o projeto para sustentabilidade e entregam prototipagem rápida estão posicionadas para capturar participação incremental à medida que as montadoras localizam subconjuntos críticos.

Líderes do Setor de Placas de Circuito Impresso do Reino Unido

Trackwise Designs Plc

NCAB Group AB

TT Electronics Plc

Merlin Circuit Technology Ltd.

Eurocircuits NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Concurrent Technologies garantiu um contrato de arrendamento de 10 anos para 1.374 metros quadrados adjacentes ao seu site em Colchester para dobrar a capacidade de montagem de PCI, com conclusão prevista para o primeiro semestre de 2026.

- Outubro de 2025: A TT Electronics concordou em adquirir o Cicor Group por GBP 287 milhões (USD 367,4 milhões), expandindo a fabricação verticalmente integrada de PCI e eletrônica na Europa.

- Maio de 2025: A Incap UK atualizou sua primeira linha de SMT com equipamentos Panasonic AM100 e NPM-GP/L, alcançando um aumento de 33% na produtividade.

- Fevereiro de 2025: A Harwin iniciou as obras de uma instalação de múltiplos andares de GBP 30 milhões (USD 38,4 milhões) em Portsmouth para dobrar a produção de conectores, com energia solar no telhado com previsão de gerar 244.000 kWh por ano.

Escopo do Relatório do Mercado de Placas de Circuito Impresso do Reino Unido

O Mercado de Placas de Circuito Impresso (PCI) do Reino Unido / Mercado de Placas de Circuito Impresso do Reino Unido / Relatório do Mercado de PCI do Reino Unido é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1-2 Faces, Interconexão de Alta Densidade, Circuitos Flexíveis, Substratos de CI, Rígido-Flex, Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro FR-4, Alta Velocidade com Baixa Perda, Poliimida, Resinas de Encapsulamento, Outros Materiais de Substrato), Setor de Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde e Medicina, Aeroespacial e Defesa, Outros Setores de Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não HDI) |

| Rígida de 1-2 Faces |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígido-Flex |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Medicina |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| Por Tipo de PCI | Multicamada Padrão (não HDI) |

| Rígida de 1-2 Faces | |

| Interconexão de Alta Densidade (HDI) | |

| Circuitos Flexíveis (FPC) | |

| Substratos de CI (Substratos de Encapsulamento) | |

| Rígido-Flex | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Encapsulamento (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Setor de Usuário Final | Eletrônicos de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Energia | |

| Saúde / Medicina | |

| Aeroespacial e Defesa | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de placas de circuito impresso do Reino Unido?

O mercado vale USD 270,6 milhões em 2026 e está no caminho para atingir USD 330,9 milhões até 2031.

Qual segmento de PCI está crescendo mais rapidamente no país?

As aplicações automotivas e de veículos elétricos devem crescer a um CAGR de 5,32% até 2031, superando todos os outros setores de uso final.

Por que os laminados de baixa perda estão ganhando participação em relação ao FR-4?

As atualizações de centros de dados para Ethernet de 400G e 800G exigem maior integridade de sinal, favorecendo materiais como o Megtron 6, que oferecem menor perda dielétrica do que o FR-4 padrão.

Como a volatilidade dos preços do cobre afeta os produtores de PCI do Reino Unido?

Muitos fabricantes de pequeno e médio porte não conseguem fazer hedge dos custos de matéria-prima, de modo que um aumento de 21% nos preços do cobre durante 2025 comprimiu as margens e atrasou os pedidos dos clientes.

O que torna as PCIs de defesa e aeroespacial atraentes para a relocalização?

As certificações AS9100 e NADCAP, além das preocupações com propriedade intelectual, levam os compradores a fornecedores domésticos mesmo a custos unitários mais elevados, garantindo preços premium para as plantas qualificadas do Reino Unido.

Qual região fora da Inglaterra apresenta o maior potencial de crescimento?

O País de Gales deve se expandir a um CAGR de 5,07% até 2031, impulsionado por novos centros de dados em Newport e pelo apoio governamental à fabricação sustentável de eletrônicos.

Página atualizada pela última vez em: