Tamanho e Participação do Mercado de Placas de Circuito Impresso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 100.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso por Mordor Intelligence

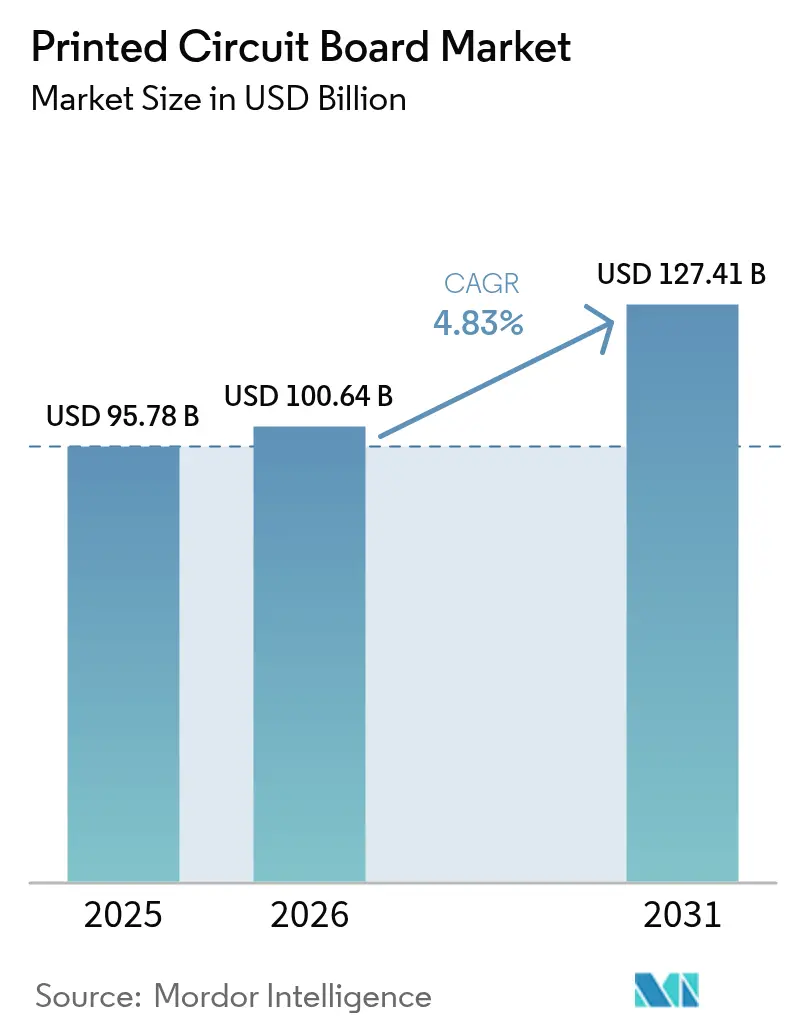

O tamanho do mercado de placas de circuito impresso está projetado em USD 95,78 bilhões em 2025, USD 100,64 bilhões em 2026, e deve atingir USD 127,41 bilhões até 2031, traduzindo-se em um CAGR de 4,83% ao longo do período de previsão. A demanda está migrando de dispositivos de consumo legados para implantações de maior valor em servidores de inteligência artificial, eletrônica de potência para veículos elétricos e redes de telecomunicações de próxima geração, cada uma das quais especifica placas com mais camadas, tolerâncias mais rígidas e materiais dielétricos premium. Operadores de data centers de hiperescala que atualizam para sinalização de 112 Gbps por canal agora encomendam backplanes com mais de 40 camadas, com preços de venda quase quatro vezes superiores aos das placas de smartphones de oito camadas. A política regional, liderada pelos incentivos da Lei CHIPS e Ciência dos Estados Unidos e pelos mandatos de IA soberana europeus, está estimulando novas fabricações na América do Norte e na Europa Central, ao mesmo tempo que atenua a histórica vantagem de escala da Ásia-Pacífico. A substituição de materiais é outro fator favorável, com substratos de perda ultrabaixa ganhando participação à medida que os hiperescaladores migram para óptica de 800 Gbps e 1,6 Tbps. Ao mesmo tempo, a volatilidade das matérias-primas e o endurecimento das normas de tratamento de efluentes estão reduzindo as margens dos fabricantes de commodities, impulsionando uma consolidação que deve favorecer os fornecedores posicionados em nichos premium do mercado de placas de circuito impresso.

Principais Conclusões do Relatório

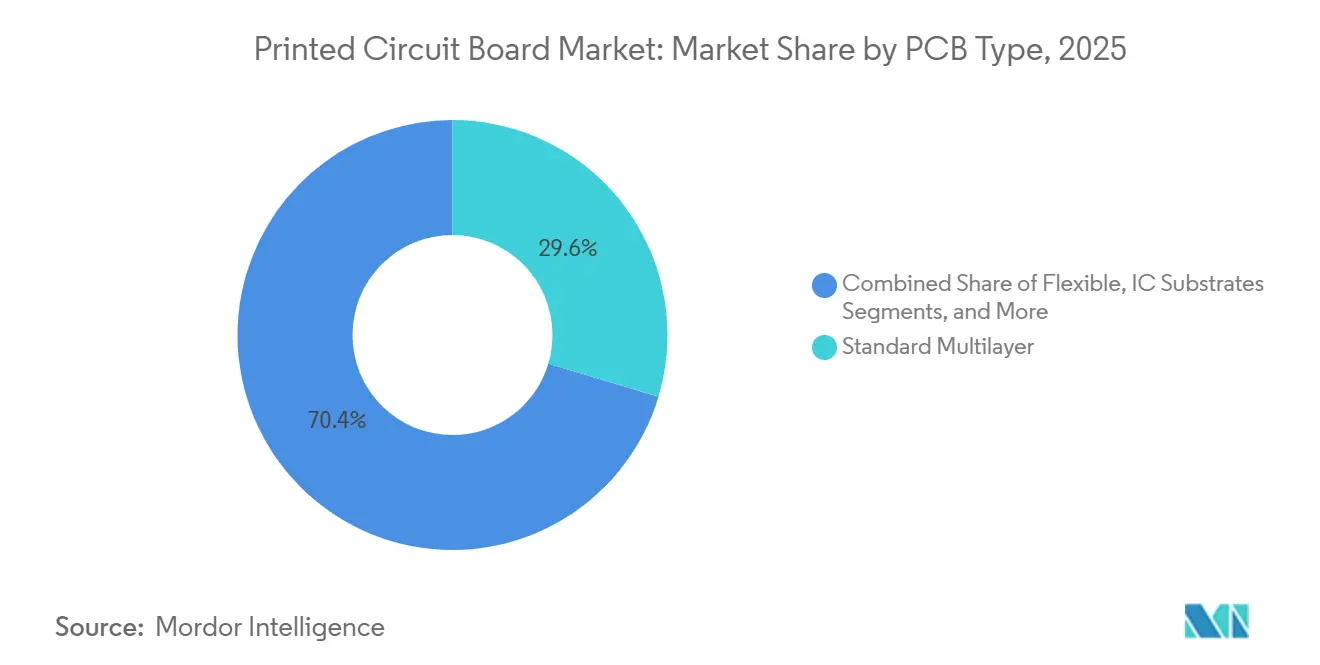

- Por tipo de PCI, as placas multicamada padrão detinham 29,64% da participação do mercado de placas de circuito impresso em 2025, enquanto os circuitos flexíveis (FPC) têm previsão de expansão a um CAGR de 5,39% até 2031.

- Por material de substrato, os laminados de epóxi de vidro (FR-4) capturaram 44,29% do tamanho do mercado de placas de circuito impresso (PCI) em 2025, e os laminados de alta velocidade e baixa perda avançam a um CAGR de 5,42%.

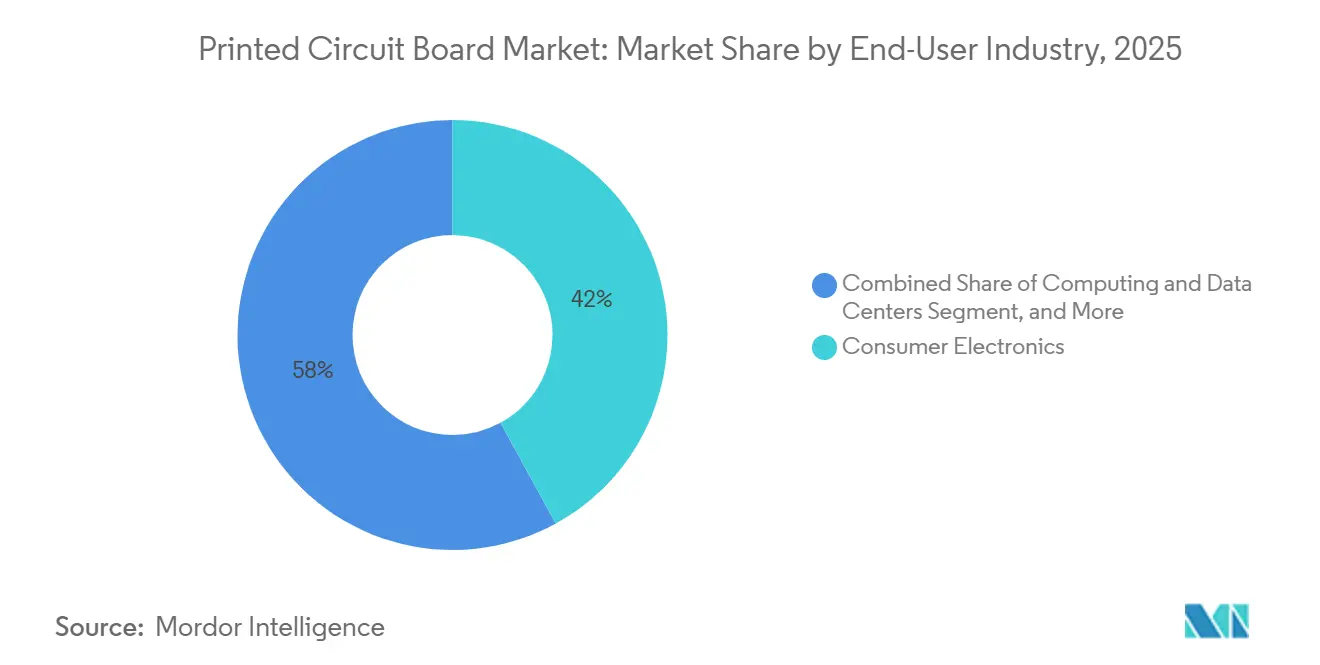

- Por indústria do usuário final, os eletrônicos de consumo representaram 42,03% da demanda do mercado de PCI em 2025, enquanto as telecomunicações e a infraestrutura 5G crescem mais rapidamente, a um CAGR de 5,37%.

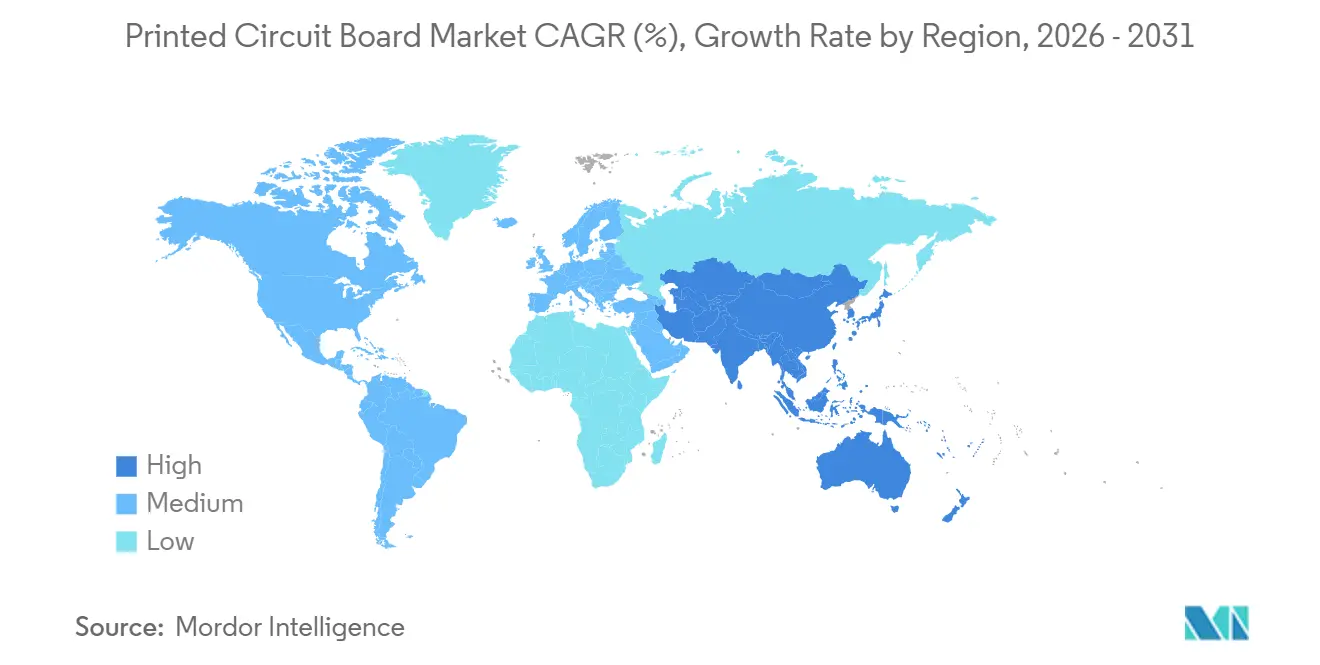

- Por geografia, a Ásia-Pacífico produziu 82,54% da produção global do mercado de PCI em 2025; a Ásia-Pacífico é a região de crescimento mais rápido até 2031, a um CAGR de 4,86%, sob incentivos de relocalização industrial.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda por servidores de IA e computação de alto desempenho | +1.2% | Global, concentrado em hubs de data centers na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aceleração do conteúdo de eletrônica de potência para VE | +0.9% | Núcleo na Ásia-Pacífico, expandindo-se para a Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Transição para 5G e emergente 6G impulsionando a adoção de IDI | +0.8% | Global, com ganhos iniciais na Coreia do Sul, China e Japão | Médio prazo (2 a 4 anos) |

| Migração para substratos de CI avançados para integração de chiplets | +0.7% | Taiwan, Japão, Coreia do Sul; transbordamento para Malásia e Vietnã | Longo prazo (≥ 4 anos) |

| Incentivos de relocalização nos EUA e na UE para cadeias de suprimentos críticas de PCI | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de materiais de perda ultrabaixa para sinalização de 112 a 224 Gbps | +0.6% | Global, liderado por hiperescaladores norte-americanos e europeus | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Servidores de IA e Computação de Alto Desempenho

Os operadores de hiperescala implantaram aproximadamente 1,2 milhão de servidores otimizados para IA em 2025, cada um integrando 8 a 16 aceleradores GPU que consomem mais de 1,0 kW por soquete. Essas plataformas especificam backplanes de 40 a 60 camadas com microvias abaixo de 75 μm, vias empilhadas perfuradas a laser e vias térmicas embutidas que dissipam o calor de placas frias com resfriamento líquido.[1]NVIDIA Corporation, "Whitepaper da Arquitetura Blackwell," nvidia.com O preço unitário de tais substratos supera USD 200, em comparação com USD 50 para placas de servidores legados, ampliando as margens brutas para especialistas taiwaneses capazes de atender à janela de tolerância. O programa Instinct MI350 da AMD emprega topologias de chiplets que requerem substratos com trilhas embutidas, impulsionando demanda incremental até 2026 e além.[2]Advanced Micro Devices, "Resumo do Produto Instinct MI350," amd.com O mercado de placas de circuito impresso, portanto, captura um impulso direto tanto de contagens de camadas mais elevadas quanto de combinações mais ricas de substratos avançados.

Aceleração do Conteúdo de Eletrônica de Potência para VE

Os veículos elétricos a bateria entregues em 2025 continham entre USD 150 e USD 200 em conteúdo de PCI distribuído entre inversores, carregadores e unidades de gerenciamento de bateria, o dobro dos modelos de combustão interna. Os módulos de potência de carboneto de silício que comutam a 800 V criam temperaturas de junção acima de 175 °C, forçando os projetistas a adotar placas de poliimida ou cerâmica com valores de temperatura de transição vítrea acima de 260 °C e folhas de cobre espessas de até 210 μm para conduzir 400 A.[3]IEEE, "Módulos de Potência de Carboneto de Silício em VEs," ieeexplore.ieee.org A validação de grau automotivo sob a IATF 16949 restringe o grupo de fornecedores, aumentando o poder de precificação dos titulares e ampliando o mercado de PCI em termos de valor.

Transição para 5G e Emergente 6G Impulsionando a Adoção de IDI

Os operadores instalaram 2,5 milhões de células macro 5G em 2025, cada uma incorporando de 6 a 10 placas de interconexão de alta densidade para viabilizar o beamforming MIMO massivo. A tecnologia IDI utiliza microvias abaixo de 150 μm e larguras de trilha de 75 μm para compactar unidades de rádio que precisam ser montadas em estruturas urbanas, estimulando volume constante na Ásia e crescimento acelerado na América do Norte à medida que as arquiteturas Open RAN ganham impulso. Os primeiros protótipos de 6G operando acima de 100 GHz dependem de laminados de polímero de cristal líquido com fatores de dissipação abaixo de 0,002, uma especificação que abre uma futura camada de preço premium dentro do mercado de placas de circuito impresso.

Migração para Substratos de CI Avançados para Integração de Chiplets

Processadores baseados em chiplets, como o Intel Sapphire Rapids e o AMD EPYC Genoa, redistribuem milhares de sinais por substratos orgânicos que combinam trilhas ultrafinas de 10 μm com arranjos de esferas em passo de 0,4 mm. O boom no consumo do Filme de Construção Ajinomoto forçou a Ibiden e a Shinko Electric a investir JPY 50 bilhões (USD 0,32 bilhão) em novas linhas, mantendo o fornecimento restrito e sustentando um prêmio de preço que amplia a receita dos fabricantes de substratos. As variantes com die embutido inserem passivos diretamente no laminado, reduzindo as etapas de montagem e preparando o mercado de placas de circuito impresso para futuras desagregações de silício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade prolongada nos preços do cobre e da resina epóxi | -0.7% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de talentos em projeto avançado de PCI e engenharia de processos | -0.4% | América do Norte e Europa, emergindo em Taiwan e Japão | Médio prazo (2 a 4 anos) |

| Aumento dos custos de conformidade com ESG para eliminação de efluentes e PFAS | -0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Controles de exportação geopolíticos limitando equipamentos de substratos avançados | -0.3% | China, com transbordamento global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Prolongada nos Preços do Cobre e da Resina Epóxi

Os futuros de cobre oscilaram entre USD 8.200 e USD 10.500 por tonelada métrica durante 2024-2025, à medida que as interrupções em minas no Chile e no Peru colidiram com a demanda especulativa por VE.[4]London Metal Exchange, "Dados Históricos de Futuros de Cobre," lme.com Como a folha de cobre pode representar até 40% do custo da placa acabada, os picos no mercado à vista corroem as margens de fabricantes asiáticos menores que não dispõem de programas de hedge. Os preços da resina epóxi saltaram após um incêndio em uma planta precursora taiwanesa em 2025 que reduziu a produção de bisfenol-A, levando os fornecedores de laminados a invocar cláusulas de força maior que atrasaram remessas para a América do Norte. Tal volatilidade complica os modelos de investimento de capital e amortece o crescimento de curto prazo no mercado de PCI.

Aumento dos Custos de Conformidade com ESG para Eliminação de Efluentes e PFAS

A Agência de Proteção Ambiental dos Estados Unidos propôs classificar os surfactantes PFAS legados como substâncias perigosas em 2024, desencadeando limites de efluentes que podem exigir sistemas de oxidação ou filtração com custo de USD 10 a 20 milhões por instalação.[5]Agência de Proteção Ambiental dos Estados Unidos, "Roteiro Estratégico para PFAS," epa.gov As regras REACH europeias estão avançando em paralelo, forçando os formuladores a reformular resistores e acabamentos superficiais. Plantas ocidentais menores podem fechar em vez de investir, consolidando capacidade e deslocando volume para a Ásia, a menos que os reguladores imponham mecanismos de ajuste de carbono. Os custos de conformidade, portanto, subtraem um estimado de 0,5 ponto percentual do CAGR do setor, mas favorecem empresas maiores que podem amortizar as atualizações em programas de maior valor, remodelando sutilmente o mercado de placas de circuito impresso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Superam as Multicamadas de Commodity

As placas multicamada padrão mantiveram 29,64% da participação do mercado de placas de circuito impresso em 2025, ancoradas pela eletrônica de carroceria automotiva e acionamentos industriais. Os circuitos flexíveis, no entanto, devem se expandir a um CAGR de 5,39% até 2031, à medida que smartphones dobráveis, monitores de saúde vestíveis e módulos de interiores automotivos finos demandam raios de curvatura abaixo de 3 mm. A série Galaxy Z da Samsung sozinha embarcou 10 milhões de unidades em 2025, cada uma carregando três ou mais flexíveis de poliimida fornecidos pela Nippon Mektron e pela Flexium. Os projetos de interconexão de alta densidade tornaram-se a escolha padrão para aparelhos premium porque larguras de trilha de 75 µm acomodam arranjos de múltiplas câmeras. Os substratos de CI permanecem um nicho pequeno, mas lucrativo, com preços quatro a cinco vezes superiores aos das placas de servidores de oito camadas, pois requerem arranjos de esferas de 0,4 mm e trilhas de 10 µm.

As construções rígido-flexíveis estão conquistando participação em dispositivos aeroespaciais e médicos implantáveis, onde a resistência à vibração e a economia de espaço justificam um prêmio de custo de 30 a 50%. As placas de núcleo metálico e cerâmico atendem faróis de LED e radar automotivo, beneficiando-se da migração para iluminação de estado sólido e sistemas avançados de assistência ao condutor. As execuções de produtos de quatro camadas de commodity enfrentam compressão de margens à medida que as fábricas de Shenzhen e Suzhou competem agressivamente por preço. Por outro lado, os fabricantes especializados que detêm certificações IPC-6012 Classe 3 ou MIL-PRF-55110 desfrutam de precificação protegida, pois os clientes de defesa e médicos não migrarão para fornecedores de menor qualidade. No geral, o tamanho do mercado de placas de circuito impresso ganha valor à medida que o mix se desloca para flex, rígido-flex e substratos de CI, mesmo que os volumes unitários de commodity se estabilizem.

Por Material de Substrato: Laminados de Perda Ultrabaixa Capturam Atualizações de Rede

O FR-4 de epóxi de vidro comandou 44,29% da receita de 2025, sustentado por aplicações de consumo e industriais sensíveis ao custo. No entanto, os substratos de alta velocidade e baixa perda têm projeção de crescimento de 5,42% ao ano até 2031, à medida que os hiperescaladores fazem a transição para portas de switch de 800 Gbps e 1,6 Tbps que requerem fatores de dissipação abaixo de 0,005 a 10 GHz. O Panasonic Megtron 8 e a série Rogers RO4000 já aparecem nas listas de fornecedores aprovados da Arista e da Cisco. Os filmes de poliimida permanecem essenciais para placas flexíveis, mas enfrentam concentração de fornecimento porque a DuPont e a Kaneka dominam a capacidade global. O Filme de Construção Ajinomoto continua em escassez estrutural, estendendo os prazos de entrega para substratos de servidores de IA para até 20 semanas.

Os laminados emergentes de polímero de cristal líquido, com preços acima de USD 500 por metro quadrado, atendem a protótipos de 6G que precisam operar além de 100 GHz, embora a produção em volume seja improvável antes da padronização. As variantes de cobre pesado, com pesos de folha de até 12 oz, suportam plataformas automotivas de 48 V e inversores em escala de rede. Estruturas regulatórias como RoHS e REACH estão impulsionando os fornecedores de FR-4 em direção a retardantes de chama sem halogênio, fragmentando o grau legado em múltiplas subcategorias com propriedades térmicas distintas. No geral, a substituição por substratos de perda ultrabaixa e alta temperatura eleva os preços médios de venda, ampliando o tamanho do mercado de placas de circuito impresso mesmo onde o crescimento total em metros quadrados de painel é moderado.

Por Indústria do Usuário Final: Telecomunicações e Infraestrutura 5G Lideram o Crescimento

As telecomunicações e a infraestrutura 5G estão se expandindo a um CAGR de 5,37%, o mais rápido entre os segmentos verticais, pois cada estação base macro integra de 6 a 10 placas IDI para processadores de beamforming e transceivers de ondas milimétricas. A desagregação Open RAN adiciona placas de classe servidor em data centers de borda, aprofundando a demanda. Os eletrônicos de consumo permaneceram o maior segmento, com 42,03% da receita de 2025, mas os ciclos de substituição que se estendem a 3,5 anos moderam o crescimento de volume. Os dobráveis premium, os flagships com múltiplas câmeras e os fones de ouvido sem fio verdadeiros ainda requerem rígido-flex avançado ou IDI, impedindo um declínio absoluto. A computação e os data centers absorvem backplanes de alta contagem de camadas e substratos de pacotes de IA de alto custo, mantendo os preços médios elevados.

A eletrônica automotiva e de veículos elétricos dobra o valor de PCI por veículo em comparação com os modelos de combustão interna, chegando a USD 150 a 200 em 2025, à medida que os inversores de carboneto de silício comutam a 800 V. Os acionamentos industriais, os inversores de energia renovável e os sistemas de armazenamento conectados à rede adotam placas de cobre pesado e núcleo metálico, adicionando demanda constante e com margens ricas. Os implantes médicos e a aviônica aeroespacial insistem na rastreabilidade IPC-6012 Classe 3, confinando o fornecimento a um punhado de plantas registradas na FDA e em conformidade com o ITAR. Os gastos com defesa em radar e plataformas não tripuladas mantêm os volumes especializados firmes, apesar do tamanho geral modesto. Coletivamente, essas mudanças reforçam uma inclinação para projetos de maior complexidade, amortecendo o mercado de placas de circuito impresso contra a fraqueza nos segmentos de consumo de commodity.

Análise Geográfica

A Ásia-Pacífico respondeu por 82,54% da produção global em 2025 e tem previsão de crescimento de 4,86% ao ano, sustentada por ecossistemas integrados em Guangdong, Jiangsu e no Delta do Rio das Pérolas, onde o fornecimento de componentes, a química de galvanoplastia e as linhas de montagem coexistem. Taiwan ancora a pilha de substratos avançados, com Unimicron, Nan Ya PCB e Kinsus operando salas limpas de grau semicondutor que abastecem tanto a Intel quanto a Taiwan Semiconductor Manufacturing Company. A Shennan Circuits e a DSBJ da China dominam os volumes de IDI para smartphones, mas enfrentam gargalos de ferramental sob os controles de exportação dos Estados Unidos. A Ibiden, a Shinko Electric e a Meiko do Japão se concentram em placas automotivas e industriais de alta confiabilidade, aproveitando patentes de processo em preenchimento de vias e acabamento superficial que comandam preços premium. Os grupos sul-coreanos Samsung Electro-Mechanics e LG Innotek, historicamente cativos ao mercado de telefones móveis, agora direcionam o capex para substratos de radar automotivo e data centers.

A América do Norte capturou aproximadamente 8% do tamanho do mercado de placas de circuito impresso em 2025, mas está escalando sob os créditos fiscais da Lei CHIPS e Ciência dos Estados Unidos e as cláusulas de compensação de defesa. A TTM Technologies está investindo USD 150 milhões no Estado de Nova York em linhas rígido-flex dedicadas à aviônica e ao radar.[6] TTM Technologies, "Anúncio de Expansão pela Lei CHIPS," ttm.com As principais empresas de defesa estipulam fornecimento doméstico para projetos de missão crítica, aumentando a utilização em lojas especializadas menores no Arizona e na Califórnia. O México aproveita o status de maquiladora para montar servidores e equipamentos de telecomunicações com placas importadas, um canal que mantém algum volume dentro da cadeia de suprimentos regional mais ampla. A presença do Canadá permanece limitada a protótipos industriais e aeroespaciais de alto mix e baixo volume.

A Europa detinha cerca de 6% do volume de 2025, mas se beneficia da Lei Europeia de Chips no valor de EUR 43 bilhões (USD 50,7 bilhões) que subsidia substratos avançados e incentiva o fornecimento duplo para sistemas de segurança automotiva. A estratégia de sites divididos entre Áustria e Malásia da AT&S se alinha com a preferência das montadoras alemãs por risco diversificado. A Schweizer Electronic está avaliando uma joint venture no Arizona, refletindo as tentativas transatlânticas de garantir contas de defesa e médicas. Os países da Europa Oriental, como Polônia e República Tcheca, oferecem custos de mão de obra mais baixos aliados à conformidade com a União Europeia, atraindo execuções de multicamadas de médio alcance. As regiões do resto do mundo, incluindo América Latina, Oriente Médio e África, permanecem em escala reduzida, importando placas principalmente da Ásia para montagem final. Regulamentações ambientais como RoHS na Europa e TSCA nos Estados Unidos impulsionam padrões de materiais uniformes em todo o mundo, elevando indiretamente os benchmarks de qualidade nos mercados emergentes.

Cenário Competitivo

As líderes taiwanesas Unimicron e Nan Ya PCB permanecem as maiores geradoras de receita, ancorando um grupo dos cinco primeiros que capturou aproximadamente 38% das vendas de 2025 no mercado de placas de circuito impresso. A Ibiden e a Shinko Electric ampliam esse domínio por meio de alocações de longo prazo do Filme de Construção Ajinomoto, mantendo os prazos de entrega de substratos restritos e as margens elevadas. As especialistas chinesas Shennan Circuits e DSBJ dominam os volumes de IDI sensíveis ao custo para smartphones, mas enfrentam restrições de litografia sob os controles de exportação dos Estados Unidos. A AT&S detém a maior presença europeia, equilibrando programas automotivos austríacos com um novo campus na Malásia dedicado a dispositivos de radar e potência. A TTM Technologies lidera o segmento dos Estados Unidos com certificações IPC-6012 Classe 3 e MIL-PRF-55110 que asseguram contratos de defesa e aeroespaciais.

A integração vertical define a maioria das novas apostas. A Unimicron comprometeu TWD 15 bilhões (USD 0,48 bilhão) para uma sala limpa em Taoyuan que imprimirá trilhas de oito micrômetros em arranjos de esferas de 0,35 milímetro, garantindo participação em aceleradores de IA. A Samsung Electro-Mechanics abriu uma linha piloto para substratos de núcleo de vidro, visando passos mais finos e menor empenamento em processadores de próxima geração. A AT&S concluiu uma planta de substratos de EUR 1,2 bilhão (USD 1,4 bilhão) em Kulim para diversificar fora da Europa enquanto busca qualificação automotiva. A Ibiden adquiriu uma participação minoritária em um fabricante japonês de filmes de poliimida, garantindo o fornecimento de flex para placas rígido-flex usadas em implantes médicos. A Nan Ya PCB fez parceria com um fornecedor europeu de Nível 1 para embutir passivos dentro de módulos de potência de 48 volts, reduzindo as etapas de montagem para veículos elétricos.

As dinâmicas disruptivas persistem mesmo com essas jogadas de escala. As grandes empresas chinesas de veículos elétricos estão internalizando a produção de placas, diluindo os volumes para fabricantes independentes em Guangdong e Jiangsu. Os depósitos de patentes em imageamento direto a laser e substratos com die embutido permanecem concentrados no Japão e em Taiwan, elevando as barreiras de entrada para os recém-chegados. As lojas menores norte-americanas se protegem especializando-se em protótipos de Classe 3 e conjuntos de aviônica de entrega rápida, onde a qualidade supera o preço. No geral, a intensidade competitiva está migrando da capacidade pura para o controle de materiais, processos proprietários e fornecimento geograficamente diversificado, uma evolução que sustenta a precificação no mercado de placas de circuito impresso.

Líderes do Setor de Placas de Circuito Impresso

Zhen Ding Technology Holding Ltd.

Unimicron Technology Corp.

Tripod Technology Corp.

TTM Technologies Inc.

ATandS Austria Technologie and Systemtechnik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Unimicron Technology comprometeu TWD 15 bilhões (USD 470 milhões) para expandir a capacidade de substratos de CI em Taoyuan, Taiwan, visando aceleradores de IA e módulos de memória de alta largura de banda.

- Dezembro de 2026: A AT&S concluiu uma planta de substratos de CI de EUR 1,2 bilhão (USD 1,28 bilhão) em Kulim, Malásia, com foco em radar automotivo e chips de potência.

- Novembro de 2025: A TTM Technologies garantiu um contrato de USD 75 milhões para fornecer PCIs rígido-flex para sistemas de aviônica de próxima geração dos EUA.

- Setembro de 2025: A Samsung Electro-Mechanics lançou uma linha piloto para substratos de núcleo de vidro voltados para futuros processadores de IA.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso

O estudo acompanha a receita acumulada por meio das vendas de PCIs por diversos participantes no mercado global. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que fundamenta as estimativas e as taxas de crescimento do mercado. O escopo deste relatório abrange o dimensionamento e as previsões para os diversos segmentos de mercado.

O Relatório de Placas de Circuito Impresso é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1 a 2 Faces, IDI, Circuitos Flexíveis, Substratos de CI, Rígido-Flex, Outros Tipos), Material de Substrato (Epóxi de Vidro FR-4, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Encapsulamento, Outros Materiais), Indústria do Usuário Final (Eletrônicos de Consumo, Computação e Data Centers, Telecomunicações e 5G, Automotivo e VE, Industrial e Potência, Saúde, Aeroespacial e Defesa, Outras Indústrias) e Geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não IDI) |

| Rígida de 1 a 2 Faces |

| Interconexão de Alta Densidade (IDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígido-Flex |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade e Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT e ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Data Centers |

| Telecomunicações e 5G |

| Automotivo e VE |

| Industrial e Potência |

| Saúde e Médico |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Resto do Mundo |

| Por Tipo de PCI | Multicamada Padrão (não IDI) | |

| Rígida de 1 a 2 Faces | ||

| Interconexão de Alta Densidade (IDI) | ||

| Circuitos Flexíveis (FPC) | ||

| Substratos de CI (Substratos de Encapsulamento) | ||

| Rígido-Flex | ||

| Outros Tipos de PCI | ||

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade e Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT e ABF) | ||

| Outros Materiais de Substrato | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Computação e Data Centers | ||

| Telecomunicações e 5G | ||

| Automotivo e VE | ||

| Industrial e Potência | ||

| Saúde e Médico | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias do Usuário Final | ||

| Por Região | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de placas de circuito impresso?

O tamanho do mercado de placas de circuito impresso é de USD 100,64 bilhões em 2026 e tem previsão de atingir USD 127,40 bilhões até 2031.

Qual segmento está crescendo mais rapidamente nas aplicações de PCI?

As telecomunicações e a infraestrutura 5G apresentam o maior CAGR de segmento, de 5,37%, impulsionado pelas implantações de estações base Open RAN.

Como os servidores de IA influenciarão a demanda por PCI até 2031?

Os servidores de IA requerem placas com mais de 40 camadas e substratos de encapsulamento avançados, adicionando receita premium que eleva o CAGR geral do setor em um estimado de 1,2 ponto percentual.

Qual é o impacto das oscilações no preço do cobre sobre os produtores de PCI?

A volatilidade do preço do cobre pode reduzir até 0,7 ponto percentual do CAGR previsto, especialmente para fabricantes de commodity sem programas de hedge.

Quais regiões estão se beneficiando dos incentivos de relocalização?

A América do Norte e a Europa estão recebendo novos investimentos sob a Lei CHIPS dos Estados Unidos e a Lei Europeia de Chips.

Quem detém a maior participação em substratos de CI avançados?

Unimicron, Nan Ya PCB e Ibiden juntas controlam aproximadamente 18% da receita no nicho de substratos avançados.

Página atualizada pela última vez em: