Tamanho e Participação do Mercado de Placas de Circuito Impresso dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

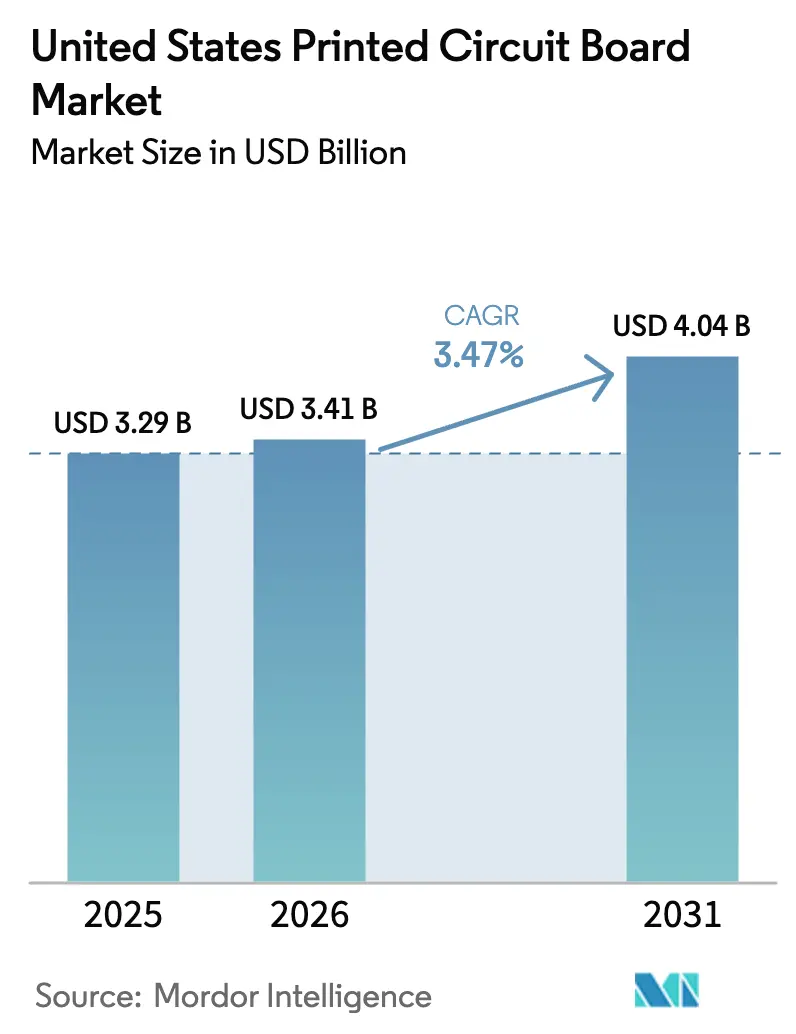

| Tamanho do mercado no ano base (2025) | 3.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Placas de Circuito Impresso dos Estados Unidos em 2026 é estimado em USD 3,41 bilhões, crescendo a partir do valor de 2025 de USD 3,29 bilhões, com projeções indicando USD 4,04 bilhões, crescendo a um CAGR de 3,47% no período de 2026 a 2031. Essa expansão é impulsionada por incentivos federais de relocalização de produção, demanda crescente por eletrônicos com autorização de segurança e uma mudança em direção a substratos de alto valor para embalagem avançada. O financiamento federal no âmbito da Lei CHIPS e Ciência desbloqueou USD 3 bilhões para o Programa Nacional de Manufatura Avançada de Embalagens, acelerando investimentos em substratos de CI e placas de interconexão de alta densidade. Regras paralelas de aquisição de defesa agora exigem cadeias de suprimentos em conformidade com o ITAR, redirecionando pedidos aeroespaciais e militares para fabricantes domésticos verificados. Os circuitos flexíveis estão projetados para superar o mercado geral de placas de circuito impresso dos Estados Unidos, à medida que dispositivos de saúde vestíveis, telefones dobráveis e matrizes de sensores automotivos demandam interconexões flexíveis. Enquanto isso, os centros de dados de hiperescala estão migrando para laminados de baixa perda que minimizam a atenuação de sinal em backplanes de switches de 800G e 1,6T, pressionando os fornecedores de materiais a expandir a capacidade de resinas de alta velocidade. A intensidade competitiva é moderada porque os cinco maiores fabricantes respondem por apenas 40% da receita, deixando espaço para especialistas regionais prosperarem.

>

Principais Conclusões do Relatório

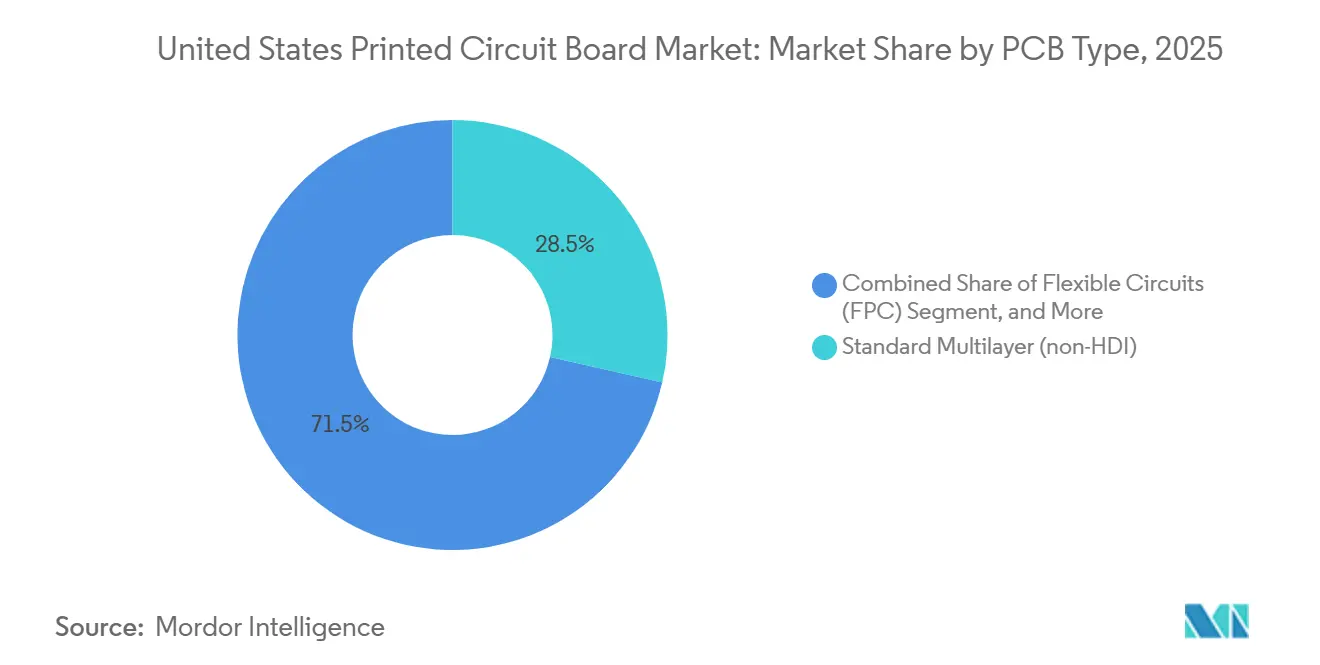

- Por tipo de PCI, as placas de circuito impresso multicamada padrão detinham 28,54% de participação na receita em 2025, enquanto os circuitos flexíveis estão projetados para expandir a um CAGR de 4,11% até 2031.

- Por material de substrato, o epóxi de vidro FR-4 capturou 44,39% do mercado de placas de circuito impresso dos Estados Unidos em 2025; os laminados de alta velocidade e baixa perda estão avançando a um CAGR de 4,71% até 2031.

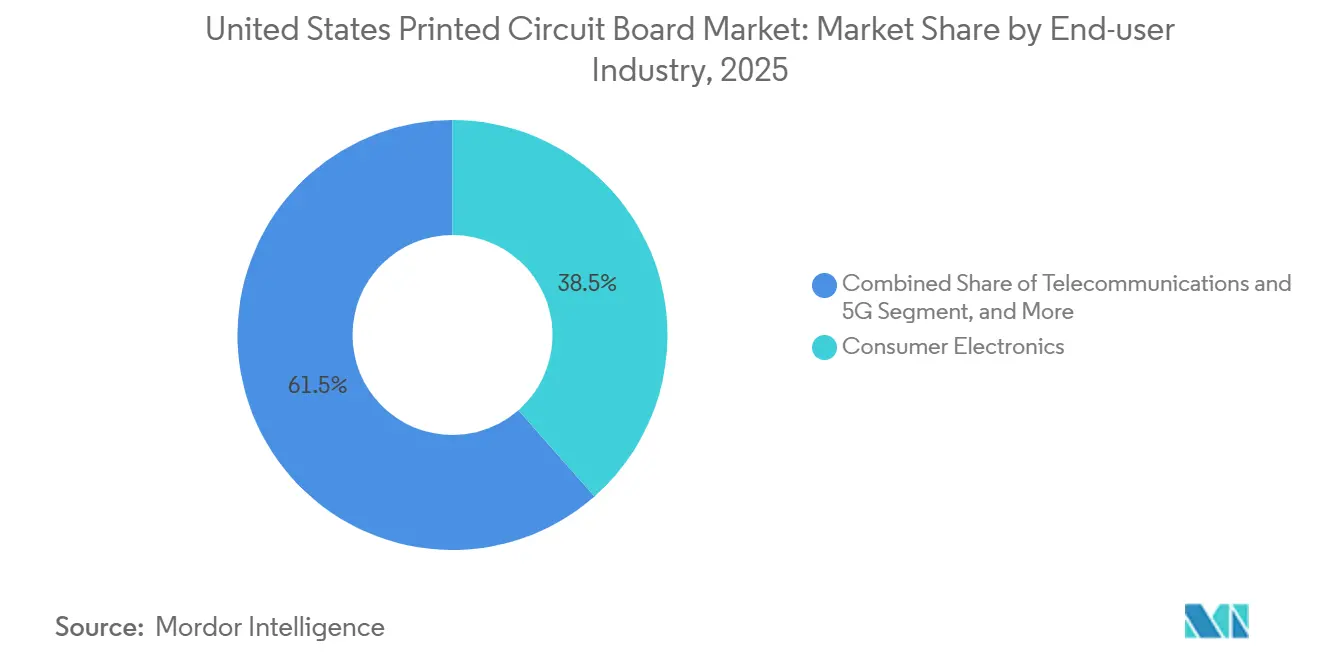

- Por setor de usuário final, os eletrônicos de consumo responderam por 38,53% da participação no mercado de placas de circuito impresso dos Estados Unidos em 2025, enquanto as telecomunicações e a infraestrutura de 5G estão previstas para crescer a um CAGR de 4,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Substratos de CI em Embalagem Avançada | +0.9% | Corredores de semicondutores do Arizona, Ohio e Texas | Médio prazo (2 a 4 anos) |

| Incentivos de Relocalização de Produção no Âmbito da Lei CHIPS e Ciência | +0.8% | Clusters de semicondutores em todo o país | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Placas de Interconexão de Alta Densidade em Infraestrutura de 5G | +0.7% | Zonas de banda larga metropolitanas e rurais | Curto prazo (≤ 2 anos) |

| Miniaturização Crescente em Eletrônicos de Consumo | +0.6% | Polos de inovação costeiros | Longo prazo (≥ 4 anos) |

| Crescimento de Veículos Elétricos que Exigem Placas Rígidas-Flexíveis de Alta Confiabilidade | +0.5% | Michigan, Tennessee, Califórnia | Longo prazo (≥ 4 anos) |

| Surgimento de Cadeias de Suprimentos com Autorização de Segurança Específicas para Defesa | +0.4% | Virgínia, Califórnia, Texas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Substratos de CI em Embalagem Avançada

A Intel está construindo capacidade de embalagem avançada no Arizona e em Ohio, criando uma demanda doméstica por substratos de embalagem que anteriormente fluíam para o exterior. [1]Intel Corporation, "Tecnologia de Embalagem Avançada," intel.com As arquiteturas Foveros e EMIB da empresa exigem larguras de trilha abaixo de 10 μm, levando a TTM Technologies e seus pares a modernizar linhas com imageamento direto a laser e processos semi-aditivos modificados. Subsídios que cobrem 35% dos custos de equipamentos no âmbito do Programa Nacional de Manufatura Avançada de Embalagens reduzem o risco de retorno do investimento e encurtaram os prazos de investimento para menos de dois anos. Uma vez qualificadas, essas linhas de passo ultrafino oferecem margens brutas acima de 30%, tornando os substratos a fatia mais lucrativa do mercado de placas de circuito impresso dos Estados Unidos. Os fabricantes capazes de dominar a litografia abaixo de 10 μm e materiais de baixa deformação capturarão uma parcela desproporcional de valor à medida que as operações de montagem retornam ao país.

Incentivos de Relocalização de Produção no Âmbito da Lei CHIPS e Ciência

A Lei CHIPS e Ciência fornece USD 39 bilhões em subsídios de fabricação e exige que os beneficiários obtenham 55% de seus insumos domesticamente, incluindo placas de circuito impresso. A fábrica da TSMC no Arizona já pré-qualificou três fornecedores do mercado de placas de circuito impresso dos Estados Unidos para veículos de teste de embalagem avançada, uma mudança marcante em relação à sua cadeia de suprimentos centrada em Taiwan. Os programas federais de capacitação de mão de obra no âmbito do Centro Nacional de Tecnologia de Semicondutores estão treinando técnicos em laminação sequencial e inspeção óptica automatizada, aliviando o gargalo de mão de obra. [2]Fundação Nacional de Ciências, "Centro Nacional de Tecnologia de Semicondutores," nsf.gov Clusters concentrados no Arizona, Ohio e Texas agora cultivam laminadores, oficinas de perfuração e fornecedores de produtos químicos co-localizados, reduzindo os custos logísticos e encurtando os prazos de entrega de semanas para dias. O resultado é um ciclo de reforço que torna a proximidade geográfica uma vantagem competitiva.

Adoção Crescente de Placas de Interconexão de Alta Densidade em Infraestrutura de 5G

As estações-base Open RAN roteiam sinais SerDes de vários gigabits por vias cegas e enterradas, tornando as placas de interconexão de alta densidade componentes essenciais para a implantação do 5G. [3]Comissão Federal de Comunicações, "Fundo 5G para a América Rural," fcc.gov O Fundo 5G para a América Rural da Comissão Federal de Comunicações distribuiu USD 9 bilhões durante 2024-2025 e obriga os beneficiários a usar fornecedores confiáveis. A Verizon e a AT&T assinaram desde então acordos de fornecimento de interconexão de alta densidade de vários anos com fabricantes domésticos, afastando-se do fornecimento anteriormente centrado na Ásia. O sucesso comercial depende de alcançar trilhas de 3 mil e vias de 8 mil, mantendo rendimentos acima de 85%, uma especificação que exige inspeção óptica em linha e controle de processo em tempo real. Os pioneiros que investiram em prensas de laminação sequencial entre 2024-2025 estão agora capturando prêmios de preço e garantindo reservas de capacidade.

Miniaturização Crescente em Eletrônicos de Consumo

Os monitores de saúde vestíveis e os smartphones dobráveis exigem circuitos flexíveis com densidades de componentes superiores a 200 peças por polegada quadrada. A Apple validou a tecnologia rígida-flexível em escala em seu mais recente smartwatch, combinando gerenciamento de bateria, carregamento sem fio e detecção biométrica em uma única montagem dobrada. Os fabricantes de equipamentos originais de segundo nível estão seguindo o exemplo, buscando parceiros no mercado de placas de circuito impresso dos Estados Unidos com experiência em laminados de poliimida e colagem de reforçadores. Os fabricantes de dispositivos médicos valorizam as instalações registradas na Agência de Alimentos e Medicamentos e a rastreabilidade por lote, adicionando outra camada de demanda doméstica. A complexidade de engenharia estende os ciclos de design, permitindo que os fabricantes que oferecem suporte ao codesenvolvimento conquistem negócios mais duradouros e de maior margem em relação aos concorrentes de baixo custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Cobre e da Resina | -0.5% | Exposição a commodities em todo o país | Curto prazo (≤ 2 anos) |

| Natureza Intensiva em Capital da Fabricação Avançada de Placas de Circuito Impresso | -0.4% | Fabricantes de médio porte em todo os Estados Unidos | Médio prazo (2 a 4 anos) |

| Capacidade Doméstica Limitada de Interconexão de Alta Densidade em Comparação com Fornecedores da Ásia-Pacífico | -0.3% | Polos de interconexão de alta densidade de alto volume | Médio prazo (2 a 4 anos) |

| Custos Rigorosos de Conformidade Ambiental | -0.2% | Califórnia, Nova York, Massachusetts | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Cobre e da Resina

A folha de cobre, que representa aproximadamente 18% dos custos de materiais de placas de circuito impresso, oscilou 35% entre janeiro de 2024 e dezembro de 2025 devido a interrupções em minas sul-americanas e negociações especulativas na Bolsa de Metais de Londres. Os fabricantes com contratos de preço fixo absorveram o pico, comprimindo as margens brutas em até 300 pontos-base. Aqueles com cláusulas de repasse enfrentaram resistência dos clientes e perderam licitações para rivais asiáticos dispostos a fixar preços mais baixos. Os choques na resina epóxi agravaram o problema quando um fornecedor taiwanês paralisou a capacidade para melhorias ambientais, forçando os laminadores norte-americanos a importar com um prêmio de 20%. Os grandes incumbentes negociaram limites de longo prazo com as usinas de cobre, mas as lojas menores mudaram para cotações de custo mais margem, trocando competitividade por estabilidade de fluxo de caixa. Essas oscilações aceleram a consolidação porque as empresas de médio porte carecem de escala para fazer hedge de forma eficaz.

Natureza Intensiva em Capital da Fabricação Avançada de Placas de Circuito Impresso

A perfuração a laser, a laminação sequencial e a inspeção automatizada elevam uma única linha de interconexão de alta densidade a mais de USD 50 milhões, com períodos de retorno que se estendem além de 5 anos. [4]Equipamentos de Semicondutores e Materiais Internacional, "Custo de Equipamentos de Interconexão de Alta Densidade," semi.org Empresas apoiadas por capital privado que visam saídas em três anos frequentemente ignoram esses projetos, enquanto lojas de propriedade familiar lutam para obter financiamento bancário. Os pioneiros agora enfrentam obsolescência à medida que os lasers de CO₂ cedem espaço para sistemas UV, desencadeando um segundo ciclo de despesas de capital. Os subsídios da Lei CHIPS compensam até 35% dos custos de equipamentos, mas a solicitação é repleta de conformidade e oferece apenas reembolso em dinheiro, colocando o ônus de liquidez sobre os solicitantes. O resultado é um mercado bifurcado que prende a maioria dos especialistas regionais em protótipos e placas de baixo número de camadas, relegando o nível de interconexão de alta densidade de volume a um punhado de players bem capitalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Lideram a Onda de Inovação

As placas multicamada padrão responderam por 28,54% da receita em 2025, graças à demanda consolidada em controles industriais, iluminação LED e plataformas de computação legadas, onde a estabilidade de custos supera a miniaturização. O mercado de placas de circuito impresso dos Estados Unidos para rígidas-flexíveis está crescendo rapidamente, mas o volume permanece modesto em relação aos volumes de multicamada de commodities. As placas de interconexão de alta densidade, essenciais para rádios 5G e switches de centros de dados, enfrentam restrições de capacidade doméstica que forçam alguns fabricantes de equipamentos originais a obter de fontes duplas no exterior, apesar das preocupações com segurança. Na extremidade inferior, as placas rígidas de 1 a 2 lados atendem a fontes de alimentação e circuitos de controle simples, um segmento em declínio suave à medida que as funções se consolidam em multicamadas. Os circuitos flexíveis estão previstos para crescer a um CAGR de 4,11% até 2031, dobrando o ritmo do mercado geral de placas de circuito impresso dos Estados Unidos. Essas placas à base de poliimida se dobram ao redor de baterias, conjuntos de dobradiças e alojamentos curvos onde os laminados rígidos não cabem. Os designs rígidos-flexíveis exigem um prêmio de preço de 30% a 50%, mas reduzem as etapas de montagem e a contagem de conectores, aumentando a confiabilidade em dispositivos vestíveis e implantáveis.

Os substratos domésticos para flip-chip e interposers 2,5D atingem preços acima de USD 50 por unidade, tornando os substratos de CI a categoria mais lucrativa em uma base por polegada quadrada. Os fabricantes que aprimoram recursos abaixo de 10 μm e laminações de baixa deformação estão construindo carteiras de pedidos de vários anos garantidas por subsídios da Lei CHIPS. As placas de núcleo metálico para gerenciamento térmico de LED, substratos cerâmicos para amplificadores de micro-ondas de alta potência e placas de cobre pesado para acionamentos industriais preenchem nichos especializados onde as demandas de desempenho impedem a substituição por FR-4. Embora representem apenas uma participação de dígito único médio, esses formatos especiais carregam margens que podem exceder 35%, amortecendo as empresas contra a compressão de preços em multicamadas de commodities.

Por Material de Substrato: Laminados de Alta Velocidade Capturam os Gastos dos Centros de Dados

O epóxi de vidro FR-4 respondeu por 44,39% da receita de materiais em 2025 e manterá a primeira posição em volume, pois equilibra custo, resistência mecânica e familiaridade com o processo. No entanto, os operadores de centros de dados de hiperescala estão ampliando as malhas Ethernet de 800G e 1,6T que exigem tangentes de perda dielétrica abaixo de 0,002 a 10 GHz. Para atender à especificação, os compradores estão migrando para laminados de baixa perda, como Rogers RO4000 e Isola I-Speed, que têm preços três a cinco vezes mais altos, mas permitem percursos de cobre mais longos sem retemporizadores. A demanda do mercado de placas de circuito impresso dos Estados Unidos por essas resinas premium está crescendo a um CAGR de 4,71% até 2031. A poliimida permanece o substrato de escolha para construções flexíveis e rígidas-flexíveis porque sua temperatura de transição vítrea de 260 °C suporta a refusão sem chumbo e os ciclos térmicos aeroespaciais. As resinas de embalagem, como o filme de construção da Ajinomoto, são projetadas para substratos de CI que devem corresponder ao coeficiente de expansão térmica do silício, apertando as tolerâncias para o nível de ppm de dígito único.

Os laminados de núcleo metálico continuam a atender à iluminação LED, enquanto as placas de cerâmica e nitreto de alumínio dominam o radar de alta frequência e a eletrônica de potência. Embora os volumes sejam pequenos, esses materiais permitem que os fornecedores do mercado de placas de circuito impresso dos Estados Unidos se diversifiquem em inversores de tração para defesa e veículos elétricos, ambos pagando prêmios pela confiabilidade. Os materiais epóxi compostos combinam sistemas de resina para reduzir custos enquanto preservam o desempenho elétrico de nível médio, atraindo dispositivos de consumo que precisam de orçamentos de perda moderada a preços de mercado de massa. Coletivamente, a mudança gradual em direção a laminados sofisticados compensa os volumes planos a declinantes em FR-4 de commodities, sustentando o crescimento da receita mesmo quando as remessas em metros quadrados se estabilizam.

Por Setor de Usuário Final: Telecomunicações Supera Eletrônicos de Consumo

As telecomunicações e a infraestrutura de 5G são os segmentos de crescimento mais rápido, avançando a um CAGR de 4,64% até 2031, à medida que as operadoras densificam as redes e migram para arquiteturas Open RAN. As placas de interconexão de alta densidade e de backplane com impedância controlada e vias térmicas ancoram esse aumento. Os eletrônicos de consumo, embora ainda sejam a maior fatia com 38,53% da receita de 2025, enfrentam saturação de smartphones e pressão implacável sobre o custo dos materiais que comprime as margens dos fabricantes. A computação e os centros de dados de hiperescala continuam a favorecer placas com mais de 20 camadas com materiais de baixa perda, impulsionando gastos constantes mesmo quando as remessas unitárias de servidores se estabilizam. A eletrônica automotiva está aproveitando a mudança em direção a controladores de domínio que consolidam unidades de controle eletrônico, aumentando a contagem de camadas e a complexidade por veículo. As placas rígidas-flexíveis e de interconexão de alta densidade em módulos de gerenciamento de bateria e lidar capturam demanda incremental à medida que os veículos elétricos se aproximam de 40% das vendas de veículos leves novos nos EUA até o final da década.

A eletrônica industrial e de potência requer construções estáveis de alta condutividade de cobre para dissipar cargas de calor da classe de quilowatts. Os dispositivos de saúde e médicos geram pedidos de alta margem porque a regulamentação da Agência de Alimentos e Medicamentos exige rastreabilidade de lotes, retenção segura de dados e químicas de montagem biocompatíveis. Os contratos aeroespaciais e de defesa, vinculados pelas regulamentações ITAR e DFARS, protegem os fornecedores contra a concorrência offshore e normalmente fixam preços plurianuais indexados ao cobre. Contribuições menores, mas constantes, vêm da iluminação de ruas LED, sinalização ferroviária e infraestrutura de cidades inteligentes, fornecendo uma longa cauda de trabalho de pequeno volume e alta variedade que mantém as fábricas de entrega rápida ocupadas.

Análise Geográfica

O mercado de placas de circuito impresso dos Estados Unidos está estreitamente alinhado com os clusters de semicondutores, defesa e eletrônicos de consumo. O Arizona, o Texas e Ohio estão acelerando mais rapidamente porque o financiamento da Lei CHIPS está impulsionando a construção de fábricas de wafers que exigem fornecedores de substratos e placas de teste co-localizados. A Califórnia permanece o epicentro de design graças ao Vale do Silício, mas a montagem de produtos finais está migrando para estados do Cinturão do Sol de menor custo. Os subsídios de banda larga rural da Comissão Federal de Comunicações obrigam os contratados de telecomunicações a instalar estações-base 5G nas regiões do Meio-Oeste e dos Apalaches, ampliando assim a base de clientes dos produtores de interconexão de alta densidade. Consequentemente, os fabricantes estão estabelecendo nós de distribuição regionais que prometem entrega no dia seguinte, encurtando os ciclos de design para equipes de engenharia remotas.

Os polos de contratação de defesa na Virgínia, Massachusetts e no sul da Califórnia criam demanda consolidada por placas qualificadas pelo ITAR, sustentando preços premium que amortizam os fabricantes locais contra oscilações cíclicas. As rigorosas regras ambientais estaduais na Califórnia e em Nova York elevam os custos de tratamento de águas residuais e purificadores de ar em até 10% das despesas operacionais, empurrando os projetos de expansão para jurisdições mais favoráveis, como Texas e Arizona. No entanto, a proximidade com talentos de engenharia e capital de risco mantém uma massa crítica de linhas de protótipos na Costa Oeste. As fábricas do Meio-Oeste, historicamente ligadas à eletrônica automotiva e aos controles industriais, estão se reconvertendo para eletrônica de veículos elétricos e gateways de Internet das Coisas industrial, sustentando as taxas de utilização mesmo quando o trabalho legado migra para o exterior.

A geografia emergente reforça um modelo de hub e spoke no qual plantas de alto volume e alto capital ficam próximas a fábricas de wafers e plantas automotivas, enquanto lojas de protótipos de pequenos lotes se agrupam em torno de centros de design costeiros. Essa bifurcação permite que o mercado de placas de circuito impresso dos Estados Unidos equilibre a velocidade de prototipagem com a produção em massa otimizada em custos. A especialização regional também aguça a capacidade de resposta dos fornecedores porque as consultas técnicas e as ordens de alteração de engenharia podem ser resolvidas no mesmo fuso horário. Com o tempo, espera-se que essa densidade localizada encurte os prazos médios de entrega em vários dias e reduza os custos de frete, apoiando tanto os ciclos de inovação quanto a lucratividade.

Cenário Competitivo

A intensidade competitiva é moderadamente fragmentada por natureza. TTM Technologies, Sanmina e Jabil lideram o segmento complexo de alto número de camadas, aproveitando a escala para negociar contratos de cobre e laminado e para amortizar linhas de interconexão de alta densidade de mais de USD 50 milhões. Cada uma expandiu sua presença entre 2025-2026, adicionando laminação sequencial, imageamento direto a laser e inspeção óptica automatizada. Empresas de médio porte, como Advanced Circuits, Summit Interconnect e APCT, cultivam nichos de entrega rápida, oferecendo prazos de entrega de 24 horas, feedback de design para fabricabilidade e serviços de montagem parcial. Jogadores menores, como Sierra Circuits, Sunstone Circuits e Cirexx International, concentram-se em trabalhos certificados pelo ITAR e Classe 3A para clientes aeroespaciais, médicos e industriais, contando com certificações para defender as margens.

Os temas estratégicos giram em torno da migração de capacidade para interconexão de alta densidade e substratos de CI, diversificação geográfica para acompanhar os corredores de semicondutores e integração vertical para internalizar as etapas de montagem. A Sanmina adquiriu uma planta em Fremont, Califórnia, no final de 2025 para garantir capacidade de interconexão de alta densidade para seus contratos de serviços de manufatura eletrônica, borrando a linha entre a fabricação de placas e a montagem de caixas. A Jabil investiu USD 60 milhões para expandir a capacidade em St. Petersburg, Flórida, visando backplanes de telecomunicações com mais de 20 camadas.

A Summit Interconnect ganhou um contrato de radar de USD 20 milhões que exige total conformidade com o ITAR e rastreabilidade de ponta a ponta. As startups de manufatura aditiva estão experimentando a deposição de cobre por jato de aerossol e jato de tinta para protótipos de radiofrequência rápidos, mas o rendimento e o custo unitário permanecem proibitivos para trabalhos de volume, limitando o potencial de disrupção no curto prazo. No geral, a escala, a profundidade de certificação e a proximidade com clusters de alto crescimento determinam a vantagem competitiva.

Líderes do Setor de Placas de Circuito Impresso dos Estados Unidos

TTM Technologies Inc.

Sanmina Corporation

Summit Interconnect Inc.

Jabil Inc.

AdvancedPCB (APCT, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A TTM Technologies concluiu uma expansão de USD 75 milhões em North Syracuse, Nova York, adicionando laminação sequencial e perfuração a laser para interconexão de alta densidade e substratos de CI, com 150 novos empregos esperados.

- Novembro de 2025: A Sanmina Corporation adquiriu uma planta de placas de circuito impresso de 200.000 pés quadrados em Fremont, Califórnia, por USD 45 milhões, obtendo capacidade de interconexão de alta densidade e rígida-flexível.

- Setembro de 2025: A Jabil Inc. comprometeu USD 60 milhões para ampliar sua instalação de placas de circuito impresso em St. Petersburg, Flórida, visando clientes de centros de dados e telecomunicações com inspeção óptica automatizada.

- Julho de 2025: A Summit Interconnect garantiu um contrato em conformidade com o ITAR de USD 20 milhões para fornecer placas de interconexão de alta densidade para sistemas de radar de próxima geração.

Escopo do Relatório do Mercado de Placas de Circuito Impresso dos Estados Unidos

As Placas de Circuito Impresso são componentes essenciais usados para suportar mecanicamente e conectar eletricamente componentes eletrônicos por meio de caminhos condutores, trilhas ou traços de sinal. Elas são amplamente utilizadas em vários setores, incluindo eletrônicos de consumo, automotivo, telecomunicações e saúde, entre outros.

O Relatório do Mercado de Placas de Circuito Impresso dos Estados Unidos é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1 a 2 Lados, Interconexão de Alta Densidade, Circuitos Flexíveis, Substratos de CI, Rígida-Flexível e Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Embalagem e Outros Materiais de Substrato) e Setor de Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Potência, Saúde e Medicina, Aeroespacial e Defesa e Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não HDI) |

| Rígida de 1 a 2 Lados |

| Interconexão de Alta Densidade |

| Circuitos Flexíveis |

| Substratos de CI |

| Rígida-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida |

| Resinas de Embalagem (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Potência |

| Saúde / Medicina |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| Por Tipo de PCI | Multicamada Padrão (não HDI) |

| Rígida de 1 a 2 Lados | |

| Interconexão de Alta Densidade | |

| Circuitos Flexíveis | |

| Substratos de CI | |

| Rígida-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida | |

| Resinas de Embalagem (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Setor de Usuário Final | Eletrônicos de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Potência | |

| Saúde / Medicina | |

| Aeroespacial e Defesa | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de placas de circuito impresso dos Estados Unidos em 2026?

O tamanho do mercado de placas de circuito impresso dos Estados Unidos atingiu USD 3,41 bilhões em 2026, com previsão de crescimento para USD 4,04 bilhões até 2031.

Qual tipo de PCI está crescendo mais rapidamente até 2031?

Os circuitos flexíveis estão projetados para expandir a um CAGR de 4,11%, superando outros tipos de placas devido à demanda de dispositivos vestíveis, dispositivos dobráveis e sensores automotivos.

O que está impulsionando o investimento doméstico em substratos de CI?

O financiamento da Lei CHIPS e a relocalização da embalagem avançada estão canalizando capital para linhas de substratos de passo ultrafino, que carregam margens brutas acima de 30%.

Como a implantação do 5G influenciará a demanda por placas de circuito impresso?

As estações-base Open RAN e a densificação de pequenas células exigem placas de interconexão de alta densidade com vias cegas e enterradas, impulsionando as aplicações de telecomunicações a um CAGR de 4,64% até 2031.

Por que os preços das matérias-primas são um risco para os fabricantes?

Os preços da folha de cobre e da resina epóxi flutuaram acentuadamente, comprimindo as margens das empresas que não conseguem fazer hedge ou repassar os custos em contratos de preço fixo.

Quais estados estão se beneficiando mais dos incentivos da Lei CHIPS?

O Arizona, o Texas e Ohio estão experimentando adições rápidas de capacidade à medida que novas fábricas de wafers ancoram ecossistemas localizados de placas de circuito impresso.

Página atualizada pela última vez em: