Tamanho e Participação do Mercado de Montagem de Placas de Circuito Impresso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

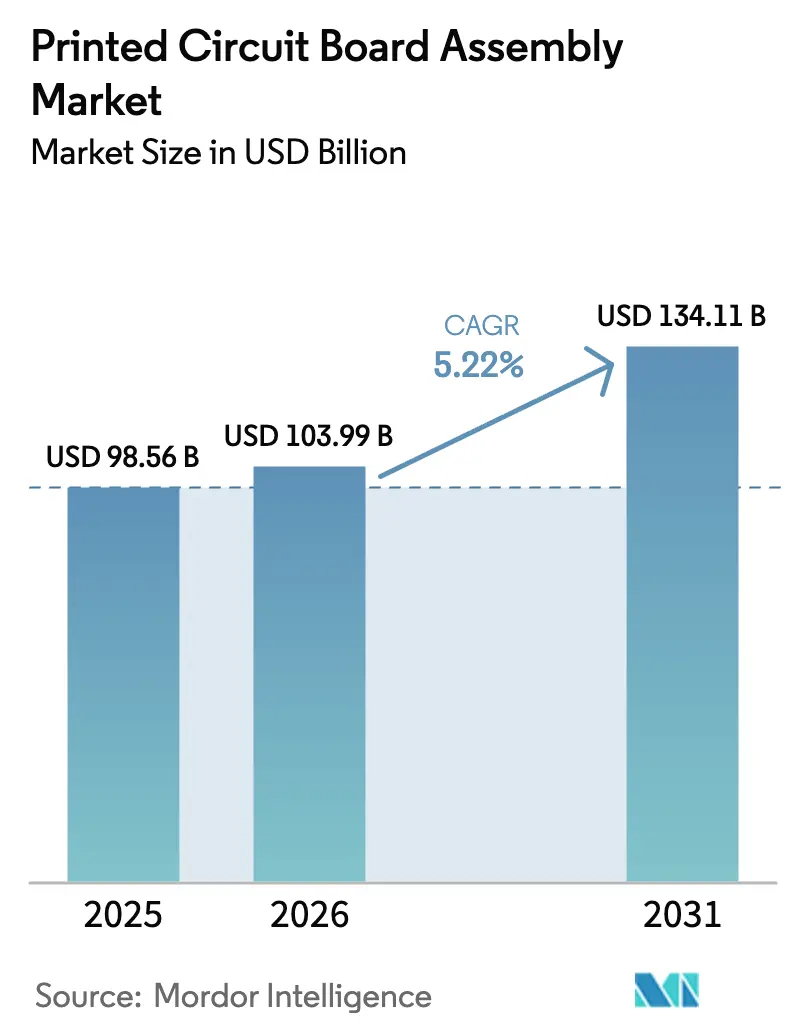

| Tamanho do Mercado (2026) | 103.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 134.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

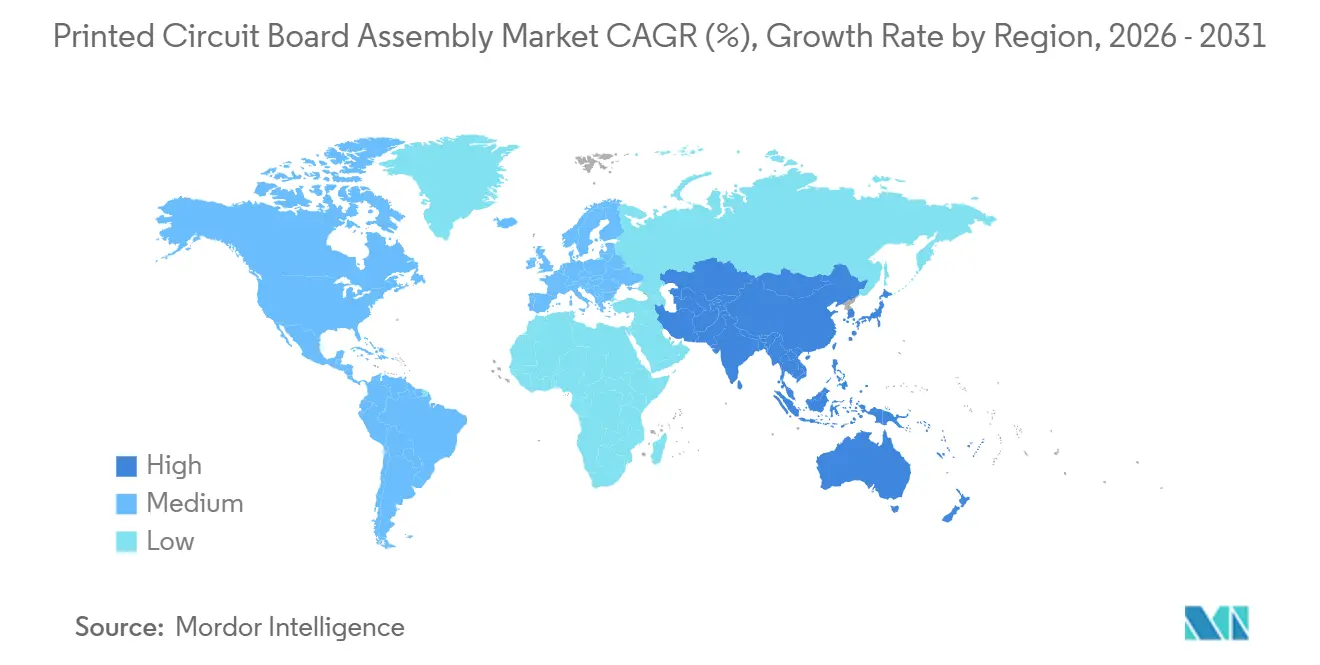

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Montagem de Placas de Circuito Impresso por Mordor Intelligence

O mercado de Montagem de Placas de Circuito Impresso atingiu um tamanho de mercado de USD 103,99 bilhões em 2026 e está projetado para alcançar USD 134,11 bilhões até 2031, avançando a um CAGR de 5,22% ao longo do período de previsão. O crescimento reflete uma mudança de produções de alto volume para consumidores em direção a montagens de maior margem para eletrificação automotiva, data centers de hiperescala e constelações de órbita baixa terrestre. A demanda por linhas de tecnologia de montagem em superfície que suportam posicionamentos de 0201 métrico permanece forte, mas as linhas de tecnologia mista estão se expandindo à medida que clientes aeroespaciais e industriais buscam a robustez da montagem por furo passante para ciclos de operação severos. Os montadores contratados estão respondendo com fornos de refluxo a nitrogênio maiores, capacidades de laminação sequencial e ferramentas de modelagem de impedância em linha, ações que aumentam a intensidade de despesas de capital, mas garantem preços premium. Ao mesmo tempo, os fabricantes de equipamentos originais estão migrando para contratos de turnkey parcial para transferir o risco de aquisição e obter expertise em design para manufaturabilidade, melhorando as margens dos montadores apesar dos preços voláteis do cobre, que ampliaram as faixas de preço da Bolsa de Metais de Londres para USD 2.200 por tonelada em 2025. A diversificação regional também é relevante: a Ásia-Pacífico mantém clara liderança em custos, mas a América do Norte e a Europa estão canalizando investimentos para programas de dispositivos médicos e defesa, onde as barreiras de certificação do mercado final fortalecem os retornos.

Principais Conclusões do Relatório

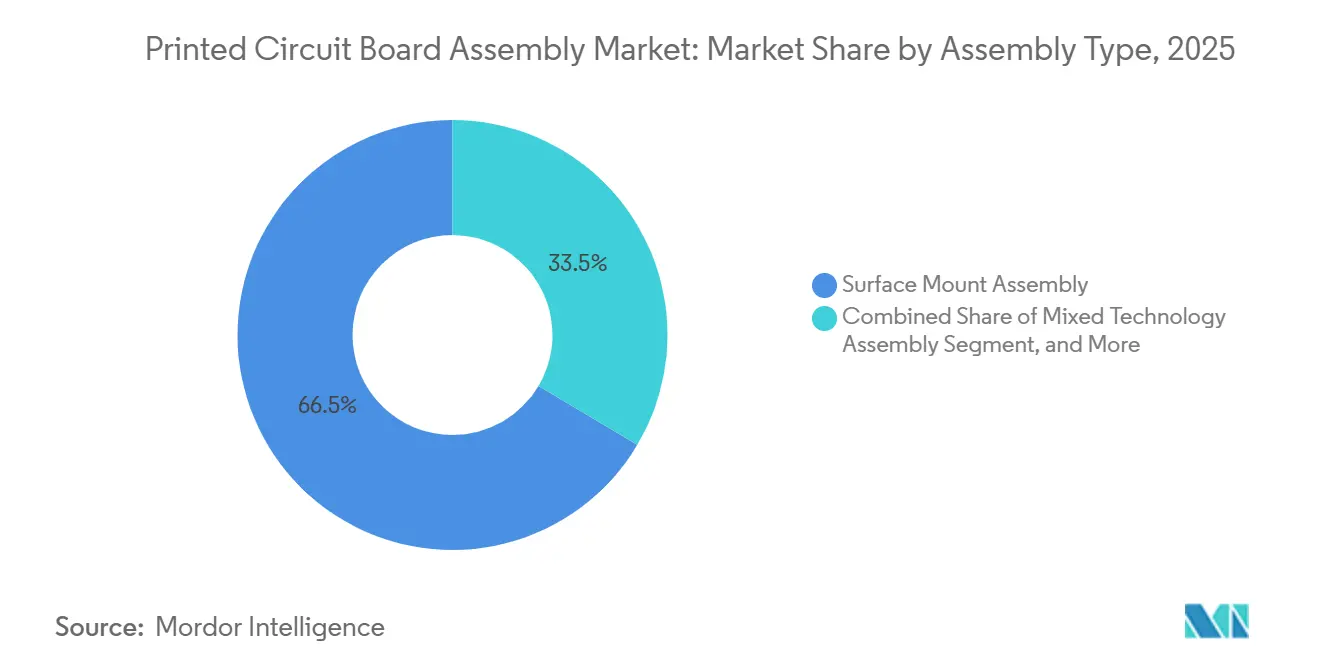

- Por tipo de montagem, a tecnologia de montagem em superfície deteve 66,47% da receita em 2025; as linhas de tecnologia mista têm previsão de crescer a um CAGR de 5,63% até 2031.

- Por modelo de engajamento do cliente, a construção por projeto capturou 58,77% da participação do mercado de Montagem de Placas de Circuito Impresso em 2025, enquanto o turnkey parcial está projetado para avançar a um CAGR de 6,14% até 2031.

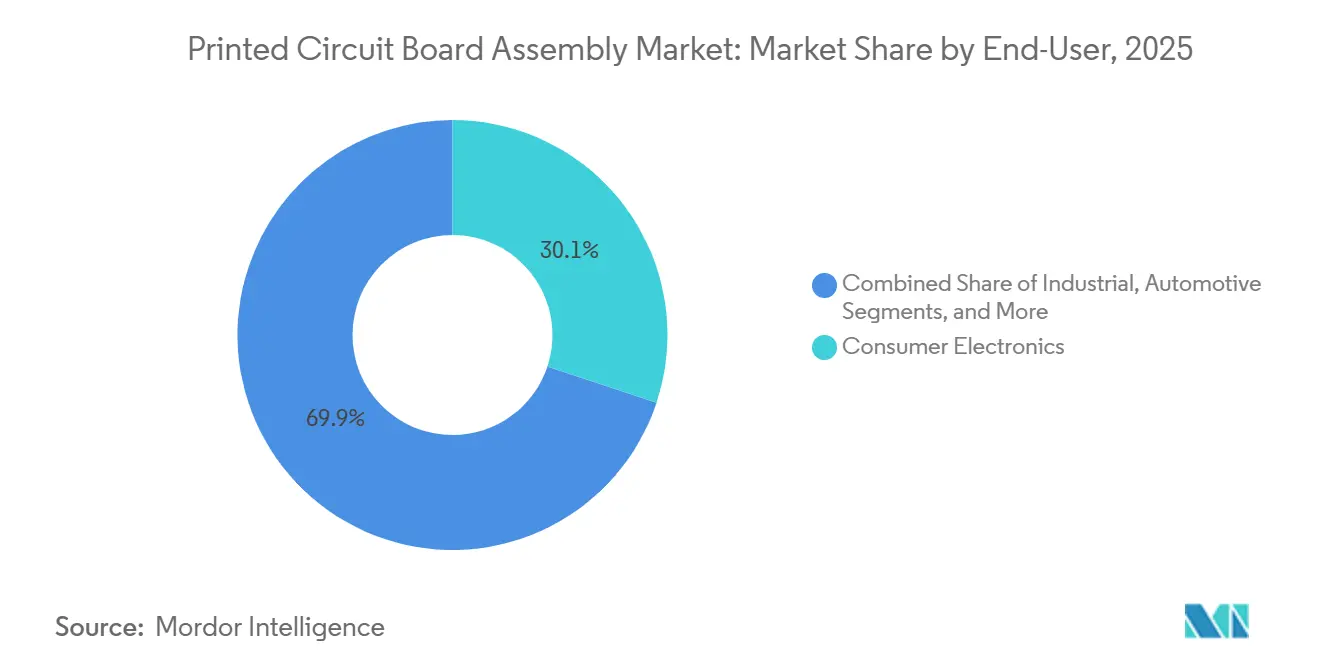

- Por usuário final, a eletrônica automotiva respondeu por 5,92% do crescimento incremental, a taxa mais rápida no período; os eletrônicos de consumo retiveram 30,11% da participação de receita em 2025.

- Por geografia, a Ásia-Pacífico gerou 71,82% da receita de 2025 e está se expandindo a um CAGR de 6,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Montagem de Placas de Circuito Impresso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Ciclos de Renovação de Eletrônicos de Consumo | +0.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Rápida Eletrificação de Veículos Impulsionando a Demanda por Placas de Circuito Impresso Automotivas | +1.2% | Global, liderado pela China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Implantações de Infraestrutura 5G Acelerando Pedidos de Placas HDI e RF | +0.9% | Global, implantação inicial na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Data Centers em Nuvem e de Hiperescala Impulsionando Placas de Servidor com Alta Contagem de Camadas | +1.0% | Global, concentrado na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração Heterogênea Baseada em Chiplets Estimulando Volumes de Substrato de Encapsulamento | +0.7% | Global, liderado pela América do Norte e Taiwan | Longo prazo (≥ 4 anos) |

| Construção de Constelações de Satélites em Órbita Baixa Terrestre Exigindo Placas Endurecidas à Radiação | +0.3% | Global, com fabricação na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Ciclos de Renovação de Eletrônicos de Consumo

Os intervalos de renovação encurtaram de 36 meses em 2020 para 24 meses em 2025, à medida que as atualizações baseadas em assinatura ganharam força, adicionando 0,8 pontos percentuais ao crescimento. Os fabricantes estão agora adotando designs de bateria removível para satisfazer as próximas diretivas da União Europeia, uma mudança que adiciona 15-20% mais componentes de montagem em superfície por aparelho. As remessas de tablets caíram 8% em 2025, mas a contagem de camadas das placas de circuito impresso aumentou de 8 para 12 para consolidar modems, hápticos e digitalizadores em pilhas mais finas. As telas dobráveis estão aprofundando a demanda por montagens flexíveis certificadas para suportar 200.000 dobras, capacidades detidas por menos de dez montadores globais. Em conjunto, essas tendências elevam as densidades de posicionamento para além de 150 peças por polegada quadrada, forçando os fornecedores de estênceis a entregar pastas abaixo de 20 micrômetros e amplificando a demanda por inspeção óptica automatizada.

Rápida Eletrificação de Veículos Impulsionando a Demanda por Placas de Circuito Impresso Automotivas

O conteúdo eletrônico por veículo leve subiu para USD 720 em 2025 e deve atingir USD 1.100 até 2030, à medida que a penetração de veículos elétricos a bateria se acelera. Os controladores de zona centralizados que substituem até 120 unidades de controle discretas elevam a contagem de camadas de montagem acima de 16 e exigem laminação sequencial e perfuração a laser. A plataforma Neue Klasse da BMW, por exemplo, visa reduzir o peso do chicote em 30% até 2027 por meio de consolidação, enquanto as arquiteturas de 48 volts requerem cobre de 6 onças e vias térmicas que dissipam 150 W/pol².[1]BMW AG, "Neue Klasse Electronics Architecture," bmw.com Os montadores estão, portanto, investindo em refluxo em atmosfera de nitrogênio e testes de impedância por sonda volante para atender aos ciclos AEC-Q100 Grau 1 de −40 °C a +125 °C. O resultado é um aumento de 1,2 pontos percentuais no CAGR do mercado de Montagem de Placas de Circuito Impresso.

Implantações de Infraestrutura 5G Acelerando Pedidos de Placas HDI e RF

A contagem global de estações-base atingiu 1,8 milhão em 2025, com pequenas células de ondas milimétricas exigindo perda de inserção abaixo de 0,3 dB/pol a 28 GHz. A desagregação Open RAN está transferindo cargas de computação para placas de borda repletas de FPGAs e SoCs que dissipam mais de 200 W. A implantação da Verizon de 10.000 sites de banda C em 2025 sublinha a inflação de materiais: os laminados de alta frequência Rogers custam 40% mais do que o FR-4, mas agora são um padrão de design. A inspeção automatizada é o novo gargalo, pois apenas um punhado de fornecedores oferece detecção de defeitos de 50 µm em velocidades de linha acima de 1 m/min. Coletivamente, esses fatores adicionam 0,9 pontos percentuais ao CAGR, consolidando as linhas de RF e HDI como uma prioridade estratégica de despesas de capital para fabricantes contratados.

Data Centers em Nuvem e de Hiperescala Impulsionando Placas de Servidor com Alta Contagem de Camadas

As despesas de capital de hiperescala atingiram USD 220 bilhões em 2025, e as placas-mãe de servidores capturaram 12% desse gasto. Os designs modernos de soquete único integram processadores de 128 núcleos e 1 TB de memória em placas de 24 a 32 camadas, aumentando a demanda por pilhas controladas por impedância com traços de 50 Ω de CC a 10 GHz. As especificações modulares do Open Compute Project estendem a vida útil das placas de três para sete anos, melhorando o custo total de propriedade, mas aumentando a complexidade inicial das placas. Fabricantes de design original, como a Quanta, estão contornando fornecedores de servidores de marca, comprimindo as margens brutas, mas triplicando o volume. Os volumes de substrato de encapsulamento aumentarão ainda mais à medida que os designs de chiplets proliferarem, elevando o CAGR em 1,0 ponto percentual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis do Cobre Comprimindo as Margens de Fabricação | -0.6% | Global, impacto agudo na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais Rigorosas sobre Produtos Químicos na Fabricação de Placas de Circuito Impresso | -0.4% | Europa e América do Norte, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos de Capacidade no Fornecimento de Resina ABF para Substratos de Alta Qualidade | -0.3% | Global, concentrado em Taiwan e Japão | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada em Montagem SMT no Sudeste Asiático | -0.2% | Sudeste Asiático, com repercussão no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Cobre Comprimindo as Margens de Fabricação

O cobre foi negociado entre USD 8.200 e USD 10.400 por tonelada em 2025, uma faixa de 21% que reduziu as margens dos fabricantes em até 3 pontos.[2]London Metal Exchange, "LME Primary Copper Prices 2025," lme.com Os montadores agora mantêm 60 dias de estoque de folha para proteção, acima dos 30 dias em 2020. Enquanto isso, as folhas mais finas de 12 µm usadas em construções HDI reduzem o custo de matéria-prima em 15%, mas elevam as taxas de defeitos para 350 ppm porque as folhas se rompem durante a laminação. Jogadores verticalmente integrados, como a TTM Technologies, mantiveram margens brutas de 14% em 2025, em comparação com 9% para compradores no mercado spot. Até que a elasticidade do fornecimento de cobre melhore, o mercado de Montagem de Placas de Circuito Impresso enfrenta um arrasto de 0,6 pontos no CAGR.

Regulamentações Ambientais Rigorosas sobre Produtos Químicos na Fabricação de Placas de Circuito Impresso

A União Europeia adicionou 12 substâncias per e polifluoroalquílicas à sua lista restrita REACH em 2024, obrigando reformulações de máscara de solda que aumentam o custo de material em 8-12%. Os laminados sem halogênio preferidos por clientes automotivos e médicos têm temperaturas de transição vítrea 15 °C mais baixas do que as contrapartes brominadas, aumentando o risco de delaminação sob solda sem chumbo a 245 °C. A China apertou os limites de emissão de compostos orgânicos voláteis para 50 mg/m³ em 2025, exigindo oxidadores catalíticos que custam USD 2 milhões e aumentam as contas de eletricidade em 12%. Os ciclos de aprovação no Vietnã e na Tailândia se estendem por 18 meses e já atrasaram oito projetos de capacidade avaliados em USD 450 milhões. O impacto cumulativo reduz o crescimento do mercado de Montagem de Placas de Circuito Impresso em 0,4 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Montagem: A Tecnologia Mista Ganha Espaço à Medida que as Demandas por Robustez Aumentam

As linhas de tecnologia mista estão projetadas para se expandir a um CAGR de 5,63% até 2031, superando a média geral do mercado de Montagem de Placas de Circuito Impresso. Os processos de montagem em superfície ainda responderam por 66,47% da receita de 2025, graças às produções de smartphones e tablets que ultrapassam 150 posicionamentos por polegada quadrada. A montagem por furo passante permanece consolidada em módulos de conversão de energia e defesa, onde a vibração pode exceder 20 g e o ciclo de temperatura varia de −55 °C a +125 °C.[3]IPC, "IPC-A-610 Rev H," ipc.org O tamanho do mercado de Montagem de Placas de Circuito Impresso Flexíveis para equipamentos de carregamento de veículos elétricos também está crescendo, pois os barramentos de 400 A requerem fixação mecânica em vez de solda. A inspeção automatizada com perfilamento de solda em 3D está se tornando padrão, mas apenas 30% dos montadores no Sudeste Asiático possuem tais sistemas, limitando os ganhos de rendimento.

Os conectores de pressão estão reduzindo os volumes de furo passante soldado em 12% ao ano, mas a espessura do revestimento deve exceder 40 µm para evitar o trincamento do barril durante inserções de 80 N. Simultaneamente, os componentes de montagem em superfície menores que 0201 métrico agora formam 22% dos posicionamentos em smartphones, empurrando as proporções de aspecto do estêncil abaixo de 1,2 e dobrando as taxas de escape. Como resultado, a adoção de tecnologia mista equilibra confiabilidade com densificação, reforçando seu perfil de crescimento acima da média no mercado de Montagem de Placas de Circuito Impresso.

Por Modelo de Engajamento do Cliente: O Turnkey Parcial Captura a Transferência de Design

A construção por projeto garantiu 58,77% da receita de 2025, mas os contratos de turnkey parcial têm previsão de crescer 6,14% ao ano até 2031, à medida que os fabricantes de equipamentos originais buscam suporte em design para manufaturabilidade. O turnkey parcial permite que os montadores negociem diretamente com distribuidores, capturando uma margem de material incremental de 8-12% enquanto assumem o risco de obsolescência quando a variância de previsão ultrapassa 15%. Os fornecedores de primeiro nível automotivo agora especificam o desenvolvimento de dispositivos de teste em circuito em suas declarações de trabalho de turnkey parcial, elevando as margens brutas para 18-22% para fornecedores qualificados. Por outro lado, os contratos de assistência ao design permanecem de nicho, atendendo a protótipos de dispositivos médicos onde os prêmios de rastreabilidade justificam taxas de engenharia 25-40% mais altas.

Os fornecedores turnkey devem manter listas de fornecedores aprovados cobrindo até 500 fabricantes, um encargo que está além do alcance de lojas menores sem sistemas de planejamento de recursos empresariais que custam USD 1 milhão. Os modelos de consignação borram ainda mais as distinções, reduzindo o uso de capital de giro em até 30%. Coletivamente, as dinâmicas do turnkey parcial posicionam o modelo de engajamento como o segmento de crescimento mais rápido do mercado de Montagem de Placas de Circuito Impresso.

Por Usuário Final: A Eletrônica Automotiva Supera os Segmentos de Consumo

A eletrônica automotiva está projetada para avançar a um CAGR de 5,92% até 2031, à frente dos eletrônicos de consumo, apesar da participação de receita de 30,11% deste último em 2025. Controladores de domínio centralizados, módulos de atualização over-the-air e placas de fusão de sensores estão impulsionando o mercado de Montagem de Placas de Circuito Impresso em veículos, à medida que a contagem de componentes por carro ultrapassa 60. As remessas de smartphones caíram 4% em 2025, mas o valor da placa por aparelho aumentou 9% devido à biometria sob a tela, câmeras periscópicas e transceivers de ondas milimétricas. Os telefones com tela dobrável requerem placas flexíveis que elevam as taxas de defeitos de 180 ppm para 320 ppm, intensificando a demanda por perfilamento de refluxo de precisão.

Os pedidos de automação industrial para placas com revestimento conformado classificadas para 85% de umidade também estão crescendo, enquanto os equipamentos de comunicação migram para 800 GbE, exigindo roteamento diferencial de 50 Ω dentro de uma tolerância de ±5% em 20 GHz. Os dispositivos médicos aderem à ISO 13485 e 21 CFR 820, elevando os custos de documentação em 30-50%, mas comandando margens brutas acima de 18%. Coletivamente, essas dinâmicas deslocam a receita para verticais automotivas e de alta confiabilidade, ampliando as pegadas de mercado.

Análise Geográfica

A Ásia-Pacífico gerou 71,82% da receita global em 2025 e está acelerando a 6,72% até 2031, o CAGR regional mais rápido no mercado de Montagem de Placas de Circuito Impresso. A China montou 1,4 bilhão de smartphones em 2025, mas a produção de nível básico está migrando para o Vietnã e a Índia, à medida que os custos de mão de obra em Guangdong sobem 6% ao ano. Taiwan forneceu 42% das placas-mãe de servidores, aproveitando sua proximidade com fábricas de encapsulamento avançado para alcançar janelas de envio de 48 horas para operadores de hiperescala. A Índia registrou USD 118 bilhões em produção eletrônica em 2025 e está atraindo novos investimentos por meio de subsídios de capital de 25%, embora ainda importe 65% dos componentes de montagem em superfície.

A receita do Japão caiu 3% em 2025, à medida que a montagem de fabricantes de equipamentos originais automotivos se deslocou para o exterior, mas o país manteve a liderança em montagens de robótica e imagem que exigem taxas de defeitos abaixo de 10 ppm. A Coreia do Sul está escalando circuitos impressos flexíveis para telefones dobráveis e telas automotivas, um segmento onde Samsung e LG Display controlaram 58% da receita global. O Sudeste Asiático atraiu USD 12 bilhões em despesas de capital em eletrônicos em 2025, impulsionado por estratégias de relocalização para reduzir o risco geopolítico.

A América do Norte cresceu 4,2% em 2025 e agora captura 62% dos gastos com placas médicas e aeroespaciais devido às disposições de Compra Americana. A desaceleração automotiva da Europa freou a receita, mas seu foco em placas industriais e de grau automotivo sustentou margens brutas de 16%, quatro pontos acima das médias da Ásia-Pacífico. O Resto do Mundo, principalmente o México, cresceu como um hub de nearshoring para clientes norte-americanos, elevando a participação de mercado de Montagem de Placas de Circuito Impresso da região para 6% em 2025.

Cenário Competitivo

O mercado de Montagem de Placas de Circuito Impresso apresenta concentração moderada; os 10 principais fornecedores responderam por uma parcela considerável da receita de 2025, mas a fragmentação persiste em verticais de nicho. Hon Hai Precision Industry, Pegatron e Wistron juntos respondem por mais de 40% dos volumes de smartphones e tablets, reduzindo os custos de mão de obra por placa para USD 1,80, em comparação com USD 3,20 para concorrentes de nível médio.

Jabil, Flex e Sanmina visam os segmentos automotivo e industrial e reduziram as taxas de escape de defeitos para 50 ppm ao instalar sistemas de classificação baseados em inteligência artificial. Benchmark Electronics e Plexus exploram barreiras regulatórias nos mercados de implantáveis e aeroespacial, onde as certificações ISO 13485 e AS9100 podem levar até 24 meses para serem obtidas.

A adoção de tecnologia permanece o diferenciador decisivo. Até 2025, 38 fornecedores de equipamentos haviam adotado os protocolos máquina a máquina IPC-HERMES-9852, reduzindo as trocas de 45 minutos para 12 minutos para lotes de alta variedade. As placas de computação de borda para veículos autônomos oferecem novo espaço em branco: controladores de domínio que dissipam 200 W em um único substrato requerem resfriamento avançado por câmara de vapor e rendem margens brutas superiores a 20%. Os novos participantes regionais no Vietnã e na Índia desfrutam de vantagens de custo de 8-12% por meio de incentivos governamentais, mas enfrentam ciclos de qualificação automotiva de 18 meses que limitam ganhos rápidos de participação.

Líderes do Setor de Montagem de Placas de Circuito Impresso

Hon Hai Precision Industry Co. Ltd.

Pegatron Corporation

Jabil Inc.

Flex Ltd.

Sanmina Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Foxconn comprometeu USD 1,2 bilhão para adicionar quatro linhas SMT em Tamil Nadu, Índia, com meta de 12 milhões de placas de smartphones anualmente até o quarto trimestre de 2026, criando 8.000 empregos sob o esquema indiano de incentivo vinculado à produção.

- Novembro de 2025: A Jabil adquiriu um montador europeu de eletrônicos automotivos por USD 340 milhões, adicionando capacidades ISO 26262 e aumentando a capacidade de eletrônica de potência de 48 volts em 35%.

- Outubro de 2025: A Flex inaugurou uma fábrica de USD 280 milhões em Guadalajara, México, com seis linhas SMT de alta velocidade capazes de detecção de defeitos de 25 µm a 1,2 m/min, visando a demanda de nearshoring automotivo e industrial.

- Setembro de 2025: A Sanmina fechou um contrato de placas-mãe de cinco anos e USD 420 milhões com um operador de hiperescala norte-americano, cobrindo placas de 28 camadas com densidade de 180 peças/pol².

- Agosto de 2025: A Pegatron reservou USD 150 milhões para expandir a capacidade vietnamita para oito milhões de placas-mãe de laptops até meados de 2026, à medida que os clientes diversificam sua produção para fora da China.

Escopo do Relatório Global do Mercado de Montagem de Placas de Circuito Impresso

O Mercado de Montagem de Placas de Circuito Impresso é o processo de montagem de placas de circuito impresso (PCBs) por meio da fixação de componentes eletrônicos para criar circuitos eletrônicos funcionais. Este mercado abrange vários tipos de montagem, modelos de engajamento do cliente e aplicações de usuário final em diferentes regiões.

O Relatório do Mercado de Montagem de Placas de Circuito Impresso é Segmentado por Tipo de Montagem (Montagem em Superfície, Montagem por Furo Passante e Tecnologia Mista), Modelo de Engajamento do Cliente (Construção por Projeto, Turnkey Parcial e Assistência ao Design), Usuário Final (Dispositivos Móveis, Eletrônicos de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação, Médico e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Valor (USD).

| Montagem em Superfície |

| Montagem por Furo Passante |

| Montagem de Tecnologia Mista |

| Montagem de Placas de Circuito Impresso por Construção por Projeto |

| Montagem de Placas de Circuito Impresso por Turnkey Parcial |

| Montagem de Placas de Circuito Impresso com Assistência ao Design |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktops/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Resto do Mundo |

| Por Tipo de Montagem | Montagem em Superfície | |

| Montagem por Furo Passante | ||

| Montagem de Tecnologia Mista | ||

| Por Modelo de Engajamento do Cliente | Montagem de Placas de Circuito Impresso por Construção por Projeto | |

| Montagem de Placas de Circuito Impresso por Turnkey Parcial | ||

| Montagem de Placas de Circuito Impresso com Assistência ao Design | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktops/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais | ||

| Por Região | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

A qual nível de receita o espaço global de Montagem de Placas de Circuito Impresso está previsto para chegar em 2031?

O valor está projetado para subir para USD 134,11 bilhões até 2031, refletindo um CAGR de 5,22% a partir de 2026.

Com que rapidez as linhas de tecnologia mista se expandirão durante o período 2026–2031?

A montagem de tecnologia mista está definida para registrar um CAGR de 5,63%, superando o setor geral à medida que as aplicações robustecidas proliferam.

Qual geografia deve registrar a taxa de crescimento mais forte até 2031?

A Ásia-Pacífico lidera com um CAGR de 6,72%, impulsionada pela integração da cadeia de suprimentos de veículos elétricos na China, pelos avanços em encapsulamento em Taiwan e pelos programas de incentivo na Índia.

Por que os fabricantes de equipamentos originais estão migrando para contratos de turnkey parcial?

Os modelos de turnkey parcial transferem as tarefas de design para manufaturabilidade e o fornecimento de componentes para os montadores, aumentando a captura de margem de material em 8–12% enquanto reduz o risco dos fabricantes de equipamentos originais.

Qual tendência central está alimentando a demanda por placas com alta contagem de camadas em servidores?

Os operadores de hiperescala estão adotando arquiteturas de soquete único com processadores de 128 núcleos, elevando as pilhas de placas para 24–32 camadas para acomodar o roteamento denso de energia e memória.

De que forma as oscilações nos preços do cobre influenciam a economia de fabricação?

A volatilidade entre USD 8.200 e USD 10.400 por tonelada força os fabricantes a dobrar os dias de estoque de folha de cobre e reduz as margens brutas em até 3 pontos percentuais.

Página atualizada pela última vez em: