Tamanho e Participação do Mercado de Placas de Circuito Impresso da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

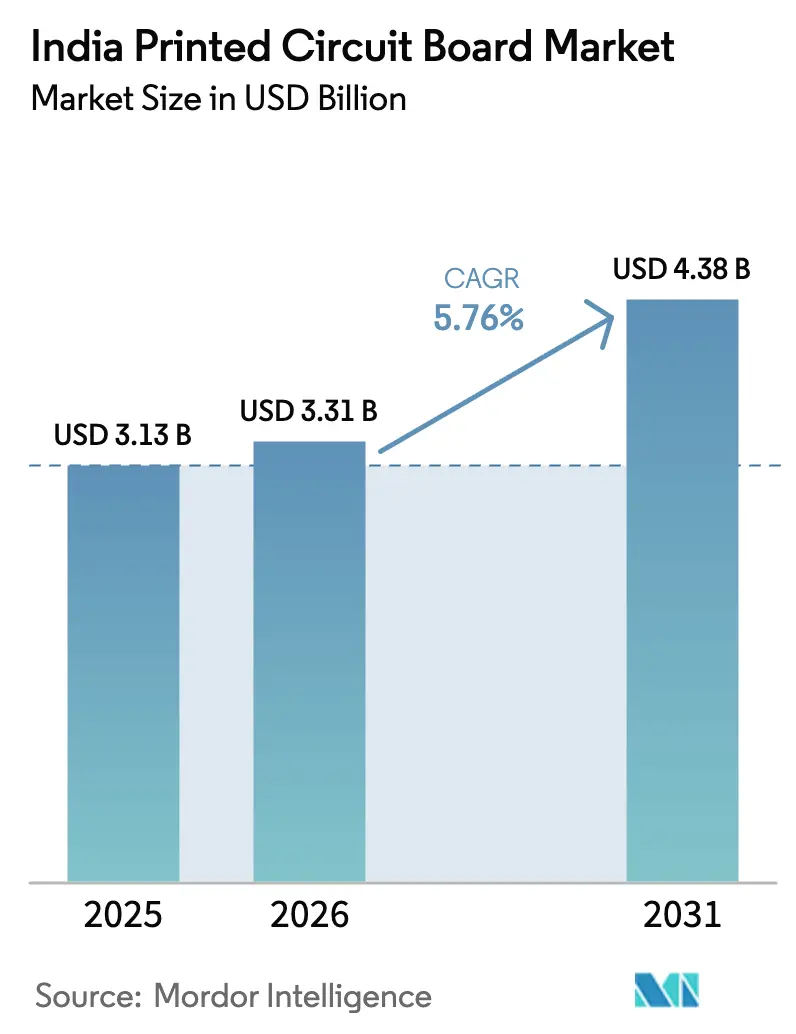

| Tamanho do mercado no ano base (2025) | 3.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso da Índia por Mordor Intelligence

O tamanho do mercado de placas de circuito impresso da Índia deve crescer de USD 3,13 bilhões em 2025 para USD 3,31 bilhões em 2026 e está previsto para atingir USD 4,38 bilhões até 2031 a um CAGR de 5,76% no período de 2026-2031. Incentivos governamentais vinculados à produção, expansão das operações de fabricação de smartphones e telecomunicações e a migração de placas de baixa camada para projetos avançados de interconexão de alta densidade sustentam essa expansão. Os influxos de capital provenientes de projetos aprovados pelo Esquema de Fabricação de Eletrônicos e Componentes reduziram os prazos de prototipagem, enquanto as regras de conteúdo doméstico em programas de telecomunicações e veículos elétricos ancoram a visibilidade da demanda. Ao mesmo tempo, a exposição cambial nas importações de laminados revestidos de cobre e normas mais rígidas de tratamento de efluentes estão comprimindo as margens dos fabricantes menores. A intensidade competitiva está aumentando à medida que players verticalmente integrados buscam a montagem de laminados, substratos e placas finais dentro de um único campus para recuperar o valor atualmente perdido para as importações. Nesse contexto, o mercado de PCI da Índia está evoluindo de um fornecimento otimizado em custo de 4 a 6 camadas para ofertas tecnologicamente avançadas de 10 a 14 camadas e rígidas-flexíveis que comandam preços médios de venda mais elevados.

Principais Conclusões do Relatório

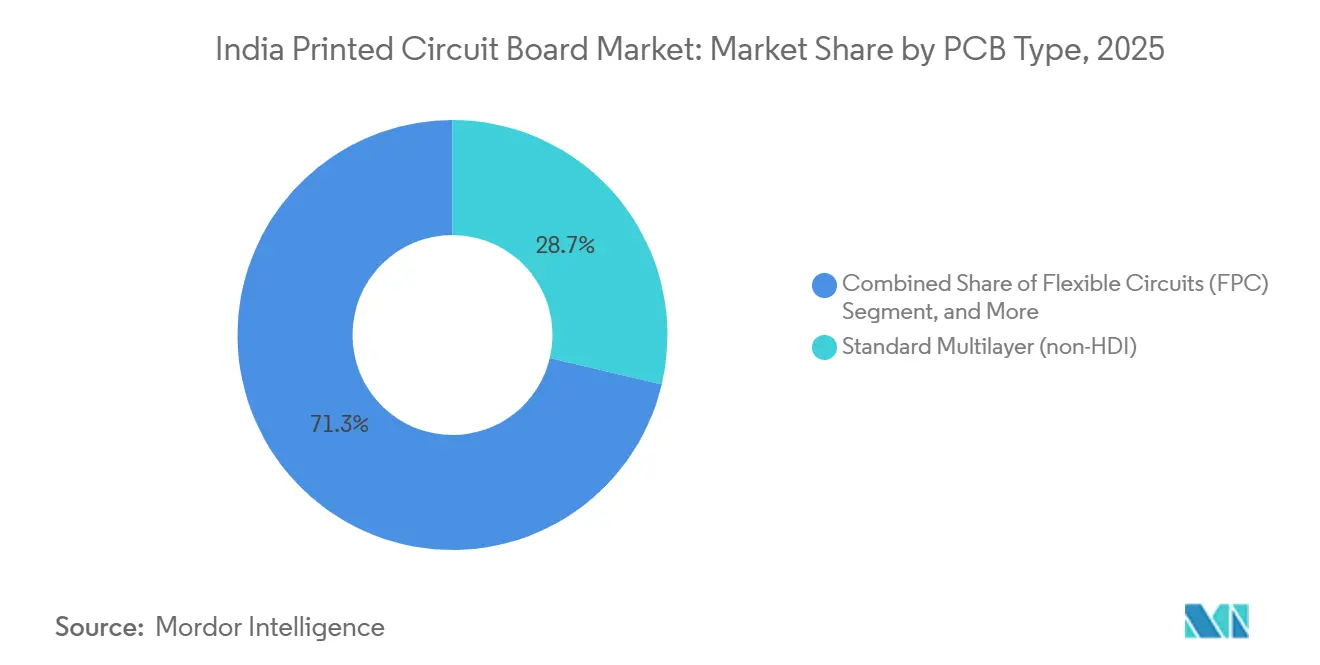

- Por tipo de PCI, as placas multicamadas padrão lideraram com 28,69% da participação do mercado de PCI da Índia em 2025, enquanto os circuitos flexíveis têm previsão de expansão a um CAGR de 7,12% até 2031.

- Por material de substrato, o epóxi de vidro FR-4 detinha 43,71% da participação do mercado de PCI da Índia em 2025, e os laminados de alta velocidade e baixa perda têm projeção de crescimento a um CAGR de 6,82% até 2031.

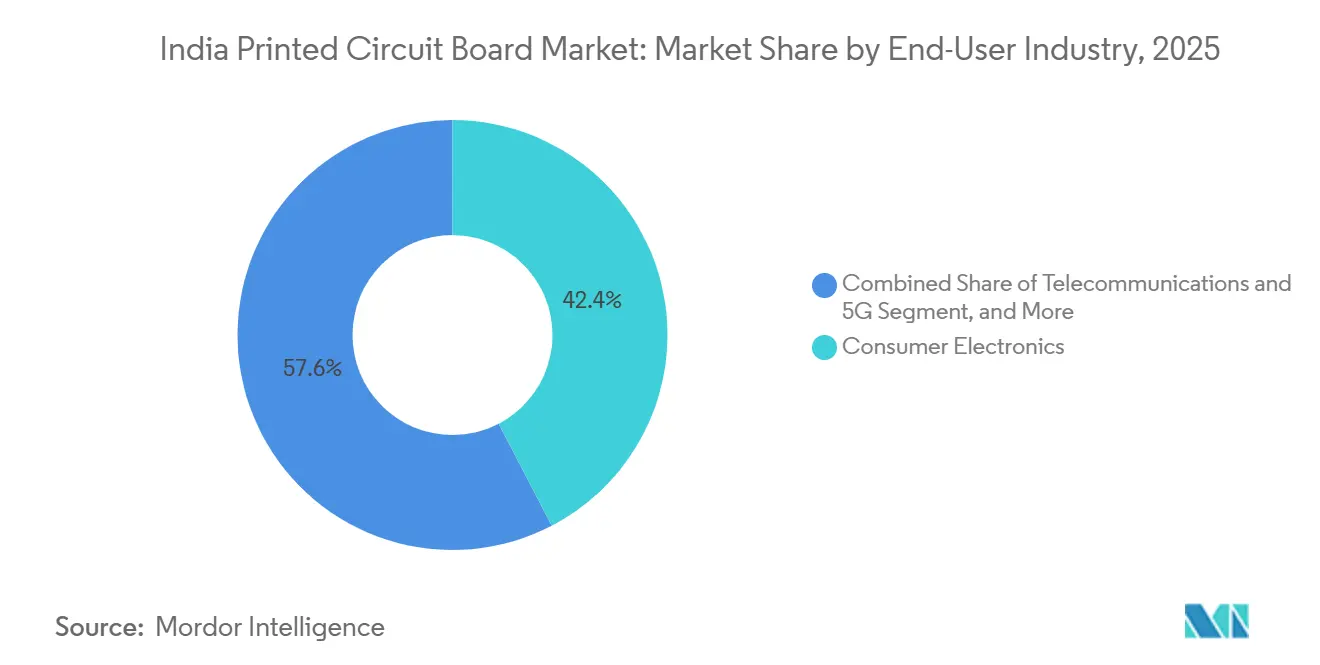

- Por indústria do usuário final, os eletrônicos de consumo responderam por 42,36% da participação do mercado de PCI da Índia em 2025, enquanto as aplicações de telecomunicações e 5G avançam a um CAGR de 7,34% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de smartphones e eletrônicos de consumo pós-incentivos do esquema vinculado à produção | +1.2% | Tamil Nadu, Karnataka, Uttar Pradesh | Médio prazo (2-4 anos) |

| Esquemas governamentais vinculados à produção para equipamentos de telecomunicações | +1.0% | Haryana, Maharashtra | Médio prazo (2-4 anos) |

| Crescimento da produção de veículos elétricos | +0.9% | Gujarat, Maharashtra, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Implantação de infraestrutura 5G | +0.8% | Metrópoles e cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Adoção da Internet das Coisas Médicas impulsionando placas flexíveis | +0.5% | Maharashtra, Karnataka | Longo prazo (≥ 4 anos) |

| Constelações de pequenos satélites necessitam de placas resistentes à radiação | +0.4% | Karnataka, Andhra Pradesh | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Fabricação de Smartphones e Eletrônicos de Consumo na Índia Pós-Incentivos do Esquema Vinculado à Produção

A Bharat FIH da Foxconn e a Tata Electronics migraram de compras pontuais para contratos de PCI plurianuais que garantem absorção de volume, permitindo que fornecedores locais planejem capacidade com menor risco de estoque. O compromisso de USD 1,6 bilhão da Tata Electronics em Tamil Nadu inclui uma linha interna rígida-flexível, reduzindo a dependência de importações de placas vietnamitas e tailandesas. O complexo da Dixon Technologies em Noida, operacional desde 2024, aumentou os índices de fornecimento doméstico ao compensar o prêmio de custo das placas indianas com os reembolsos do esquema vinculado à produção. O apoio do Esquema de Fabricação de Eletrônicos e Componentes a fabricantes de segundo nível, como a Kaynes Circuits, acelera a transição para a capacidade de oito camadas, reduzindo os ciclos de prototipagem para 6 semanas. Em conjunto, essas dinâmicas posicionam o mercado de placas de circuito impresso (PCI) da Índia como beneficiário estratégico da localização da cadeia de valor de aparelhos celulares.

Esquemas Governamentais Vinculados à Produção para Produtos de Telecomunicações e Redes Impulsionando a Demanda Local por PCI

O Departamento de Telecomunicações agora exige que 60% do valor das placas de equipamentos 5G do setor público sejam adquiridos localmente, aumentando para 75% até 2027.[1]Equipe do Departamento de Telecomunicações, "Tecnologia 5G na Índia", Departamento de Telecomunicações, dot.gov.in Esse mandato ancora um pool de demanda cativa anual de INR 8.000 crore para placas que atendem às especificações IPC-6012 Classe 3. A Kaynes Technology e a Ascent Circuits obtiveram financiamento do Esquema de Fabricação de Eletrônicos e Componentes para construir linhas de seis e oito camadas com microvias empilhadas alinhadas às plataformas de antenas da Ericsson e da Nokia. A Política Nacional de Telecomunicações 2025 destina INR 1.200 crore para pesquisa e desenvolvimento de PCI, subsidiando materiais e pesquisas de vias empilhadas com institutos líderes. À medida que fornecedores estrangeiros recuam, fabricantes domésticos conquistam projetos em equipamentos de transporte óptico e de pequenas células, elevando as taxas de utilização nas novas linhas de interconexão de alta densidade.

O Crescimento da Produção de Veículos Elétricos Intensifica a Necessidade de PCIs Automotivas de Alta Potência

As regras do FAME-III estipulam 70% de adição de valor doméstico em sistemas de gerenciamento de baterias até 2026, levando as montadoras a diversificar o fornecimento entre fabricantes de placas chineses e indianos.[2]Equipe do Ministério das Indústrias Pesadas, "Plano de Produção e Fabricação FAME-III", heavyindustries.gov.in A Tata Motors já adquire 55% das placas do Nexon EV localmente, ante 30% dois anos antes, sinalizando uma mudança estrutural na cadeia de suprimentos automotiva. A AT&S India, financiada pelo Esquema de Fabricação de Eletrônicos e Componentes, terá como alvo arquiteturas de 800 V que permitem carregamento rápido, enquanto os novos padrões do Automotive Electronics Council garantem pedidos plurianuais para fornecedores capazes de atender a testes de ciclagem térmica de 1.000 horas. Para o mercado de placas de circuito impresso (PCI) da Índia, a demanda automotiva oferece um complemento de alta margem aos ciclos voláteis de smartphones.

Implantação de Infraestrutura 5G Exigindo Placas de Interconexão de Alta Densidade Avançadas

A Índia instalou 469.000 estações base 5G até 2024, mas a migração para núcleos autônomos até 2026 requer placas de antena com vias cegas e enterradas e contagens de camadas de até quatorze. A planta da Global HDI em Karnataka traz perfuração a laser e laminação sequencial para o território nacional, preenchendo uma lacuna crítica de capacidade. Os compósitos de PTFE-cerâmica do BARC abordam os desafios de perda de inserção em frequências de ondas milimétricas.[3]Cientistas do Centro de Pesquisa Atômica Bhabha, "Desenvolvimento de Materiais de Substrato de RF e Micro-ondas Nacionais", Boletim Informativo do BARC, barc.gov.in A Wipro Electronics aproveitará sua base de clientes de TI para conquistar programas de pequenas células de rádio de acesso aberto, ampliando o pool de clientes para fornecedores de interconexão de alta densidade. Esses avanços técnicos elevam o teto do conteúdo doméstico em rádios 5G, reforçando o impulso de crescimento do mercado de placas de circuito impresso (PCI) da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importações de laminados revestidos de cobre | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Custos de conformidade ambiental para tratamento de efluentes | -0.5% | Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Escassez de resinas domésticas de ultrabaixa perda | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Problemas de qualidade de energia em fábricas de traços finos | -0.4% | Cinturões industriais de Uttar Pradesh e Haryana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência de Importações de Laminados Revestidos de Cobre Elevando a Volatilidade de Custos

Noventa por cento dos laminados foram importados em 2024, expondo os fabricantes a oscilações de preços amplificadas por uma taxa antidumping de 30% sobre os suprimentos chineses. Aumentos no custo de desembarque de USD 1,2 a 1,5 por metro quadrado comprimiram as margens brutas para abaixo de 20% em lojas de médio porte. A capacidade de laminados financiada pelo Esquema de Fabricação de Eletrônicos e Componentes da Kaynes Circuits cobrirá apenas 15% da demanda projetada para 2027, deixando o mercado de placas de circuito impresso (PCI) da Índia vulnerável à volatilidade do preço do cobre, que elevou os custos dos laminados em até 15% em 2024. Estoques de reserva estendidos imobilizam capital de giro e atenuam os benefícios de fluxo de caixa dos incentivos do esquema vinculado à produção.

Custos Complexos de Conformidade Ambiental para Tratamento de Efluentes na Fabricação de PCI

As regras revisadas sobre resíduos perigosos agora obrigam o tratamento no local de agentes de ataque químico usados antes do descarte, acrescentando 8 a 12% aos custos de projetos greenfield. A Syrma Strategic Electronics alocou 9% do capex para sistemas de descarga zero de líquidos em sua planta em Andhra Pradesh, quase o dobro da norma anterior a 2024. Os mandatos de Responsabilidade Estendida do Produtor exigem que o conselho de financiamento recolha e recicle as placas, impondo custos recorrentes adicionais. Auditorias trimestrais realizadas por conselhos estaduais podem aplicar multas de seis dígitos, levando pequenos fabricantes a terceirizar etapas de acabamento ou adiar atualizações de interconexão de alta densidade. Esses encargos de conformidade moderam o ritmo de adições de capacidade no mercado de placas de circuito impresso (PCI) da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Ganham Participação com a Tendência de Miniaturização

Os circuitos flexíveis detinham uma participação de meados dos dois dígitos, mas registraram a trajetória mais rápida, expandindo-se a um CAGR previsto de 7,12% à medida que smartphones dobráveis, wearables e módulos de câmera demandam interconexões tolerantes a dobramento. As placas multicamadas padrão capturaram 28,69% da participação do mercado de placas de circuito impresso (PCI) da Índia em 2025, ancoradas em televisores, laptops e fontes de alimentação. As placas rígidas de 1 a 2 faces dominam os eletrodomésticos sensíveis ao preço, mas sua participação está diminuindo à medida que os fabricantes de equipamentos originais migram para contagens de camadas mais altas para integrar energia e sinal em uma única placa. Os projetos de interconexão de alta densidade, beneficiando-se das novas linhas da Global HDI e da Wipro, trazem microvias perfuradas a laser e traços abaixo de 75 mícrons para a produção em massa doméstica, posicionando o mercado de placas de circuito impresso (PCI) da Índia para maior valor por polegada quadrada.

O nicho premium de substratos de circuito integrado comanda preços unitários de USD 8 a 15 e permanece amplamente dependente de importações, mas os incentivos do Esquema de Fabricação de Eletrônicos e Componentes para o projeto de módulos de câmera da Kaynes Circuits abrem caminho para que fornecedores locais ingressem no segmento. As placas de núcleo metálico para iluminação LED e os substratos cerâmicos para eletrônica de potência mantêm uma demanda de nicho, porém estável, onde a condutividade térmica é primordial. Ao longo do horizonte de previsão, a combinação da compacidade dos smartphones e dos sistemas de radar automotivo deve reduzir a participação das placas rígidas de commodities para meados dos vinte por cento, enquanto as arquiteturas flexíveis e de interconexão de alta densidade devem ganhar participação de forma incremental.

Por Material de Substrato: Laminados de Alta Velocidade e Baixa Perda Aceleram

O epóxi de vidro FR-4 manteve 43,71% de participação em 2025 devido ao equilíbrio entre custo e desempenho, mas seu domínio está se deteriorando à medida que switches de centros de dados de 400G e unidades de rádio de 26 GHz exigem constantes dielétricas abaixo de 3,5. Os materiais de alta velocidade e baixa perda têm projeção de crescimento a um CAGR de 6,82%, complementando o FR-4 no mercado de placas de circuito impresso (PCI) da Índia para projetos de ondas milimétricas e alta taxa de bits. Os laminados de poliimida, com preços várias vezes superiores ao FR-4, atendem a placas flexíveis e rígidas-flexíveis em controle de motores e aviônica, onde janelas de operação de 200 °C são comuns. Resinas de encapsulamento como a bismaleimida-triazina permitem camadas dielétricas de 15 mícrons em substratos de circuito integrado, uma área propícia para substituição de importações assim que a produção doméstica de resinas escalar.

A linha de FR-4 de alto Tg da Kaynes Circuits elevará o teto para ciclos de refluxo de solda automotiva, enquanto a iniciativa de compósito de PTFE-cerâmica do BARC oferece uma alternativa nacional aos produtos da Rogers e da Taconic. Os laminados de núcleo de alumínio permanecem o padrão para o gerenciamento térmico de LED, mas metas crescentes de lúmens por watt podem impulsionar a adoção de placas de núcleo de cobre, apesar de seu maior peso. No geral, a inclinação em direção a materiais de baixa perda e poliimida reduzirá a participação do FR-4 em aproximadamente 4 a 5 pontos percentuais até 2031, à medida que o mercado de placas de circuito impresso (PCI) da Índia pivota para aplicações críticas de integridade de sinal.

Por Indústria do Usuário Final: Telecomunicações e 5G Lideram a Curva de Crescimento

Os eletrônicos de consumo responderam por 42,36% da receita de 2025, refletindo os 150 milhões de remessas anuais de smartphones da Índia, mas sua participação está gradualmente diminuindo à medida que os preços unitários de PCI se estabilizam. A demanda de telecomunicações e 5G tem previsão de crescimento a um CAGR de 7,34%, impulsionada por mandatos de conteúdo do setor público e pela contínua implantação de macro e pequenas células 5G. Os construtores de centros de dados estão dobrando a megawattagem instalada, impulsionando pedidos de switches e roteadores que especificam placas de baixa perda. Os programas automotivos e de veículos elétricos, apoiados pelo FAME-III e pelas mudanças de fornecimento do Nexon EV, injetam volume multicamada e de núcleo metálico com pesos de cobre mais elevados.

Os acionamentos industriais e os inversores de energia continuam a exigir placas de cobre pesado, ancorando um bolso de crescimento estável de dígito médio único. Os dispositivos médicos, particularmente os patches wearables e os escopos de imagem, dependem fortemente de circuitos flexíveis que agora atendem aos padrões de biocompatibilidade. Os projetos aeroespaciais e de defesa garantem preços premium, mas representam um nicho de baixo volume e alta variedade. À medida que os segmentos de telecomunicações e automotivo superam o crescimento de aparelhos celulares, espera-se que os eletrônicos de consumo caiam para pouco menos de 40% até 2031, remodelando a alocação de capacidade em todo o mercado de placas de circuito impresso da Índia.

Análise Geográfica

O corredor de produção dominante da Índia, composto por Tamil Nadu, Karnataka e Maharashtra, respondeu por quase 70% da produção de fabricação em 2025, conferindo à região a maior participação do mercado de placas de circuito impresso da Índia entre todos os agrupamentos estaduais. Tamil Nadu lidera porque a Bharat FIH da Foxconn e a Tata Electronics montam mais de 20 milhões de iPhones anualmente em Sriperumbudur e Hosur, criando uma carga base estável para fornecedores próximos de placas multicamadas e rígidas-flexíveis. Karnataka segue de perto, ancorada pela planta histórica da AT&S India em Nanjangud e reforçada pelos novos investimentos em interconexão de alta densidade da Global HDI e da Wipro Electronics, que prometem capacidade de dez a quatorze camadas até 2026. Maharashtra completa o trio de topo por meio dos clusters de Pune e Aurangabad, que se concentram em clientes automotivos e industriais vinculados à Tata Motors, Mahindra Electric e Bajaj Auto, permitindo que os fornecedores se especializem em placas de cobre pesado e alta temperatura. Juntos, esses três estados respondem pela maior parte dos desembolsos do esquema vinculado à produção, reforçando suas vantagens de infraestrutura e atraindo novos projetos de laminados e substratos que expandem o mercado local de placas de circuito impresso da Índia.

O cinturão de Noida e Greater Noida em Uttar Pradesh está emergindo como um polo secundário porque o complexo de aparelhos celulares de USD 240 milhões da Dixon Technologies agora adquire 40% de suas placas multicamadas domesticamente, mas quedas de tensão crônicas e distorção harmônica na rede regional reduzem os rendimentos em traços abaixo de 75 mícrons e forçam as plantas a investir em equipamentos caros de condicionamento de energia. Andhra Pradesh entrou no mapa em dezembro de 2025, quando a Syrma Strategic Electronics iniciou a construção de uma instalação de INR 1.595 crore projetada para volumes automotivos e industriais de interconexão de alta densidade, atraída por subsídios estaduais e tarifas de energia abaixo de INR 5 por kWh. Gujarat corteja projetos de PCI automotiva de alta potência vinculados ao crescimento da produção de veículos elétricos, embora a maioria das fábricas permaneça na fase de prototipagem. Haryana mantém uma participação pequena, mas estratégica, por meio de linhas de equipamentos de telecomunicações que atendem às implantações 5G do setor público e se beneficiam da proximidade com os centros de design da Região da Capital Nacional de Delhi. Esses clusters em desenvolvimento ampliam a diversidade geográfica, mas ainda ficam atrás do trio líder em densidade de fornecedores, reservas de mão de obra qualificada e profundidade do ecossistema de ponta a ponta.

Himachal Pradesh e Uttarakhand abrigam plantas orientadas a nichos especializadas em placas de defesa e controle industrial, aproveitando custos de mão de obra mais baixos e isenções fiscais estaduais para compensar rotas logísticas mais longas até os portos costeiros. Rajasthan e Telangana anunciaram pacotes de concessão de terrenos para potenciais investidores, mas preocupações com a qualidade da energia e fornecedores auxiliares limitados moderam a adesão imediata. Olhando para o futuro, os analistas esperam que os critérios de pontuação do esquema vinculado à produção continuem favorecendo expansões brownfield em Tamil Nadu, Karnataka e Maharashtra, pois esses estados já oferecem cadeias de suprimentos comprovadas, energia estável e acesso rápido a distribuidores de componentes. À medida que as novas linhas financiadas pelo Esquema de Fabricação de Eletrônicos e Componentes entram em operação, o mercado combinado de placas de circuito impresso da Índia nesses três estados tem projeção de crescimento mais rápido do que a média nacional até 2031, enquanto as regiões emergentes capturam participação incremental ao se concentrar em aplicações especializadas, como placas para uso espacial ou de cobre pesado. No geral, o panorama de produção deve permanecer concentrado, com diversificação seletiva impulsionada por incentivos estaduais direcionados e requisitos de proximidade com o cliente.

Cenário Competitivo

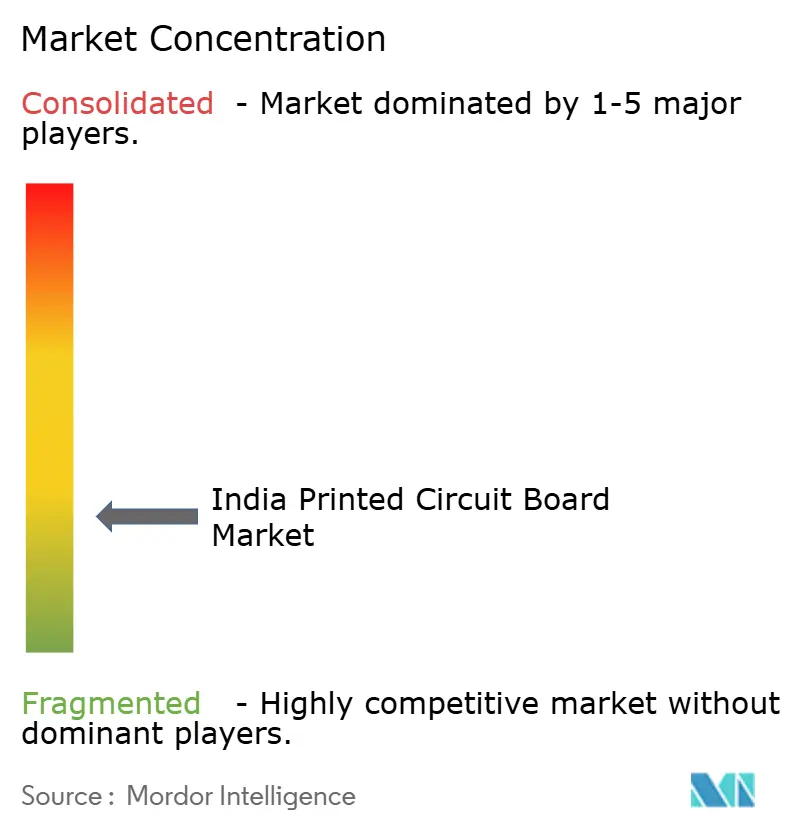

O mercado de PCI da Índia é moderadamente fragmentado, com as cinco maiores empresas respondendo juntas por cerca de 35 a 40% da receita de 2025, e nenhuma empresa individual superando uma participação de 10%. Essa estrutura reflete a diversidade das necessidades dos clientes, pois os smartphones priorizam o fornecimento de quatro camadas otimizado em custo, enquanto os usuários automotivos, aeroespaciais e de defesa exigem placas que atendam aos padrões AEC-Q200 ou MIL-PRF-55110 e aceitam apenas fornecedores homologados. A escala por si só não é uma vantagem decisiva, pois o mercado recompensa a capacidade de processo e a amplitude de certificação em detrimento do volume bruto de produção. Como resultado, especialistas regionais focados em programas de alta variedade e baixo volume para controles industriais ou dispositivos médicos permanecem viáveis ao lado de players nacionais maiores. A intensidade competitiva está aumentando, no entanto, porque novos entrantes financiados pelo Esquema de Fabricação de Eletrônicos e Componentes estão adicionando tanto capacidade quanto profundidade tecnológica que convergem para o ponto ideal de seis a oito camadas de médio porte.

A integração vertical e a atualização tecnológica definem o manual estratégico atual. A Kaynes Technology está construindo linhas de laminados, multicamadas, interconexão de alta densidade e módulos de câmera no mesmo campus para isolar as margens das importações voláteis de laminados e encurtar os ciclos logísticos internos. A AT&S India ainda lidera em geometrias de traços abaixo de 50 mícrons, mas enfrenta nova concorrência à medida que a Global HDI traz laminação sequencial e perfuração a laser para Karnataka e a Wipro Electronics explora relacionamentos de longa data com clientes de TI para conquistar programas de placas de rádio de acesso aberto. Esses investimentos deslocam a fronteira competitiva de painéis de quatro camadas de commodities para formatos de interconexão de alta densidade e rígidos-flexíveis de dez a quatorze camadas que comandam o dobro do preço médio de venda. Capacidades tecnológicas mais robustas também ajudam as empresas domésticas a satisfazer regras de aquisição cada vez mais rígidas que favorecem alta adição de valor local em sistemas de telecomunicações e veículos elétricos.

A inovação em materiais e os requisitos de conformidade estão ampliando a lacuna entre os líderes de escala e as lojas menores. O Centro de Pesquisa Atômica Bhabha patenteou compósitos de PTFE-cerâmica que poderiam reduzir a dependência da Rogers e da Taconic para laminados de ondas milimétricas, conferindo aos primeiros adotantes uma posição de custo diferenciada. Ao mesmo tempo, a adesão às normas IS 16900, IPC-6012 Classe 3, ISO 9001 e IATF 16949 tornou-se um pré-requisito para licitações do setor público, elevando os custos anuais de auditoria e documentação que muitos fabricantes em microescala têm dificuldade em suportar. Os compradores também estão exigindo inspeção óptica automatizada e imageamento direto, que reduzem as taxas de defeitos abaixo de 100 ppm, mas requerem capex de vários milhões de dólares. Essas forças apontam para uma consolidação gradual, mas empresas regionais de capital familiar especializadas em placas para eletrodomésticos ou iluminação ainda encontram espaço para operar aproveitando laços estreitos com clientes e tamanhos de lote flexíveis. No geral, a dinâmica competitiva está movendo o mercado de PCI da Índia em direção a uma estrutura orientada pela tecnologia, na qual a prontidão para certificação e a sofisticação de processos superam cada vez mais a produção bruta em metros quadrados.

Líderes da Indústria de Placas de Circuito Impresso da Índia

AT & S India Private Limited

Shogini Technoarts Private Limited

Fine-Line Circuits Limited

SFO Technologies Private Limited

Genus Electrotech Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Syrma Strategic Electronics iniciou a construção de sua planta em Andhra Pradesh, avaliada em INR 1.595 crore (USD 191 milhões), com meta de produção experimental em dezembro de 2026 e lançamento comercial em abril de 2027.

- Novembro de 2025: A Wipro Electronics comprometeu INR 500 crore (USD 60 milhões) para uma unidade de PCI em Doddaballapura, Karnataka, com produção prevista em nove meses.

- Novembro de 2025: A Global HDI revelou uma instalação em Karnataka avaliada em INR 1.500 crore (USD 180 milhões) para placas de interconexão de alta densidade e multicamadas, com meta de execuções piloto no terceiro trimestre de 2026.

- Novembro de 2025: O Ministério de Eletrônica e Tecnologia da Informação aprovou 17 projetos do Esquema de Fabricação de Eletrônicos e Componentes no valor de INR 7.172 crore (USD 860 milhões), incluindo a AT&S India e a Meena Electrotech.

Escopo do Relatório do Mercado de Placas de Circuito Impresso da Índia

O Mercado de Placas de Circuito Impresso da Índia é Segmentado por Tipo de PCI (Multicamada Padrão (não-IDI), Rígida 1-2 Faces, Interconexão de Alta Densidade (IDI), Circuitos Flexíveis (FPC), Substratos de Circuito Integrado (Substratos de Encapsulamento), Rígida-Flexível, Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro (FR-4), Alta Velocidade / Baixa Perda, Poliimida (PI), Resinas de Encapsulamento (BT / ABF), Outros Materiais de Substrato), Indústria do Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde / Médico, Aeroespacial e Defesa, Outras Indústrias do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Multicamada Padrão (não-IDI) |

| Rígida 1-2 Faces |

| Interconexão de Alta Densidade (IDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de Circuito Integrado (Substratos de Encapsulamento) |

| Rígida-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| Por Tipo de PCI | Multicamada Padrão (não-IDI) |

| Rígida 1-2 Faces | |

| Interconexão de Alta Densidade (IDI) | |

| Circuitos Flexíveis (FPC) | |

| Substratos de Circuito Integrado (Substratos de Encapsulamento) | |

| Rígida-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Encapsulamento (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Indústria do Usuário Final | Eletrônicos de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Energia | |

| Saúde / Médico | |

| Aeroespacial e Defesa | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de PCI da Índia entre 2026 e 2031?

Espera-se que o mercado registre um CAGR de 5,76%, crescendo de USD 3,31 bilhões em 2026 para USD 4,38 bilhões até 2031.

Qual tipo de PCI tem projeção de expansão mais rápida?

Os circuitos flexíveis têm previsão de crescimento a um CAGR de 7,12%, impulsionados por smartphones dobráveis, wearables e módulos de câmera.

Como as mudanças nas políticas de telecomunicações e 5G afetarão a demanda doméstica por PCI?

As regras de aquisição do setor público que exigem até 75% de conteúdo local de PCI até 2027 criam um mercado cativo para placas de interconexão de alta densidade.

Por que os laminados de alta velocidade e baixa perda estão ganhando participação?

As aplicações de centros de dados de 400G e 5G de ondas milimétricas necessitam de constantes dielétricas abaixo de 3,5 e baixas tangentes de perda, que o FR-4 não consegue fornecer.

Quais são os principais desafios enfrentados pelos fabricantes de PCI na Índia?

Grande dependência de laminados revestidos de cobre importados, alto capex para tratamento de efluentes e problemas de qualidade de energia que impactam o rendimento em processos de traços finos.

Quais estados lideram a capacidade de produção de PCI?

Tamil Nadu, Karnataka e Maharashtra detêm coletivamente quase 70% da capacidade de fabricação nacional devido a ecossistemas estabelecidos e energia confiável.

Página atualizada pela última vez em: