Tamanho e Participação do Mercado de Placas de Circuito Impresso da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

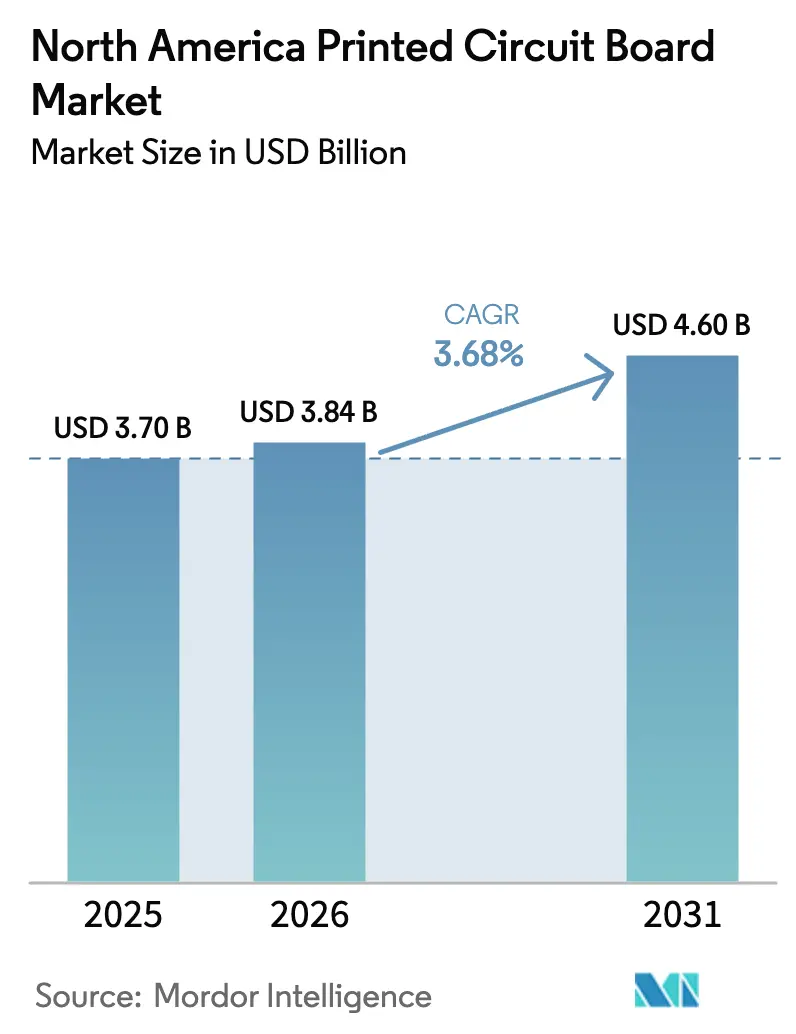

| Tamanho do mercado no ano base (2025) | 3.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.68% CAGR |

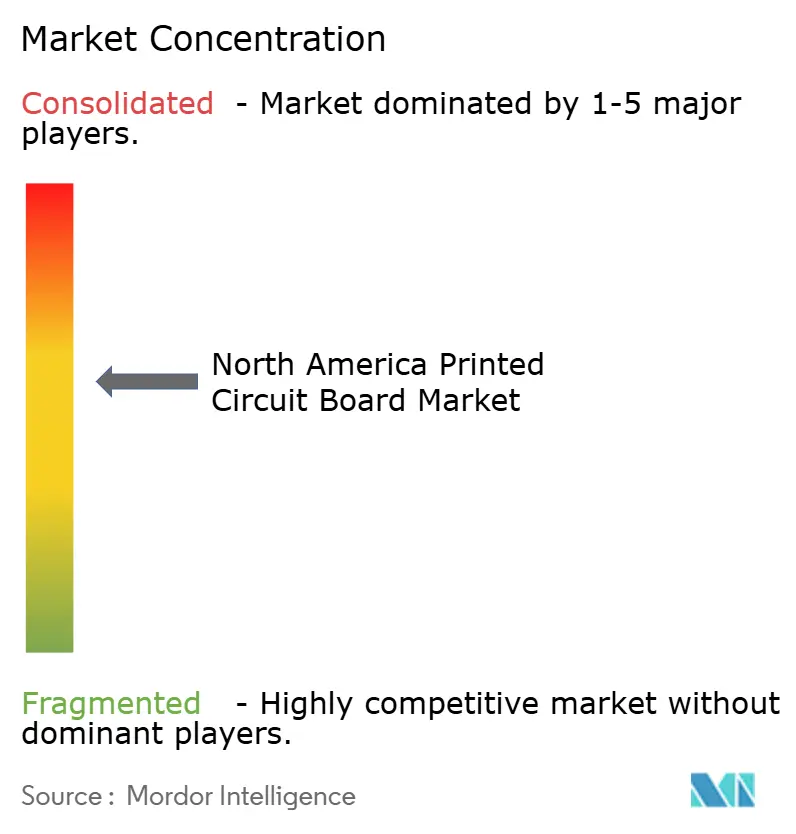

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso da América do Norte por Mordor Intelligence

O tamanho do Mercado de Placas de Circuito Impresso da América do Norte em 2026 é estimado em USD 3,84 bilhões, crescendo a partir do valor de 2025 de USD 3,70 bilhões, com projeções indicando USD 4,60 bilhões, crescendo a uma CAGR de 3,68% entre 2026 e 2031. O crescimento estável do indicador principal oculta uma rápida transição em direção a cadeias de suprimentos de defesa soberana, expansão de centros de dados em hiperescala para IA generativa e atualizações de velocidade de módulos ópticos de 400 G para 800 G. Os índices de reservas para faturamento de placas rígidas subiram para 1,06 em setembro de 2025, sinalizando que a atividade de design agora supera as remessas e que a capacidade está se tornando mais restrita para produção de alta contagem de camadas avançadas e HDI. Os Estados Unidos detinham 85,75% da receita regional em 2025, mas o Canadá está se expandindo mais rapidamente, com uma CAGR de 4,87%, à medida que incentivos federais promovem o encapsulamento de semicondutores e clusters automotivos transfronteiriços impulsionam a demanda por circuitos flexíveis de entrega rápida. Sistemas de gerenciamento de bateria automotiva, implantações de estações-base 5G e servidores de IA com resfriamento líquido continuam a elevar as contagens médias de camadas, impulsionando investimentos sustentados em processos ultra-HDI e linhas de laminados de alta velocidade e baixa perda.

Principais Conclusões do Relatório

- Por tipo de PCI, as placas multicamada padrão detinham 25,53% da participação do mercado de placas de circuito impresso da América do Norte em 2025, enquanto os circuitos flexíveis têm previsão de crescer a uma CAGR de 4,23% até 2031.

- Por material de substrato, o epóxi de vidro FR-4 representou 40,85% da participação do mercado de PCI da América do Norte em 2025, enquanto os laminados de alta velocidade e baixa perda devem se expandir a uma CAGR de 4,67% entre 2026 e 2031.

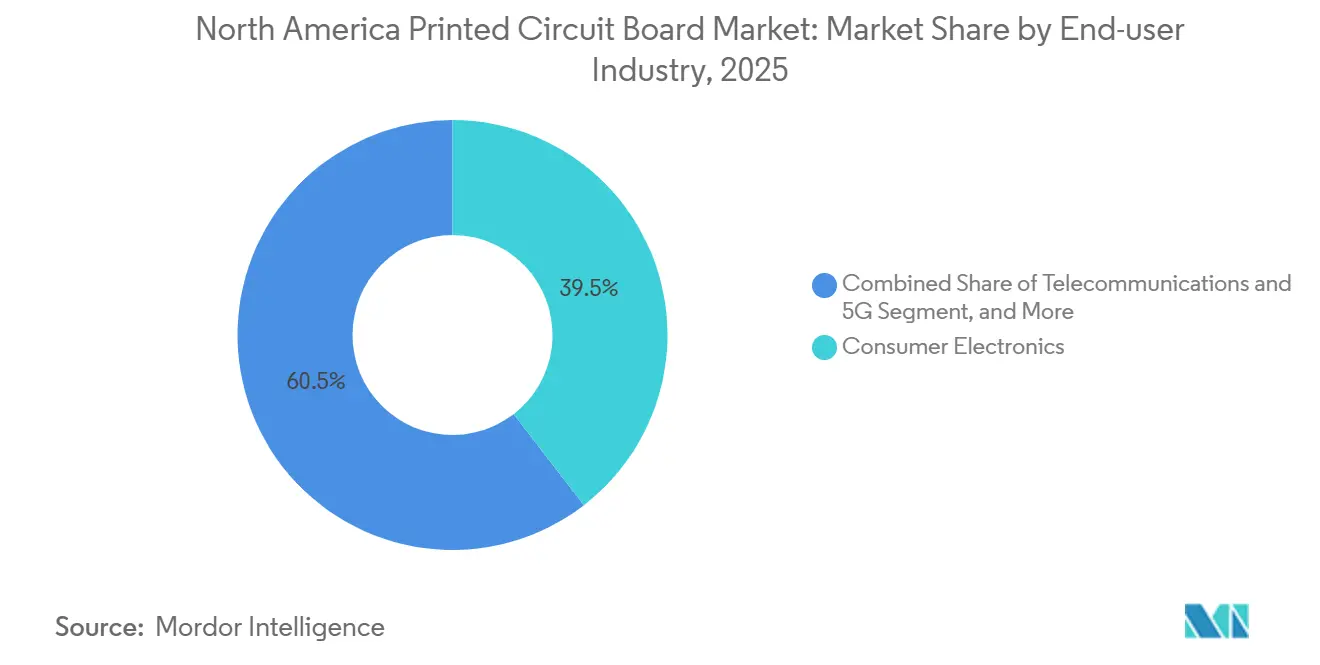

- Por indústria do usuário final, os eletrônicos de consumo capturaram 39,53% da receita em 2025, e as telecomunicações e a infraestrutura 5G têm projeção de registrar a CAGR mais rápida de 4,51% até 2031.

- Por país, os Estados Unidos dominaram com uma participação de receita de 85,75% em 2025, e o Canadá apresentou a maior perspectiva de CAGR de 4,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Chips de IA para Centros de Dados Impulsionando Substratos de CI | +0.9% | Hubs de hiperescala dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Implantação do 5G Acelerando a Demanda por PCI HDI | +0.8% | América do Norte, com repercussão na Europa e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de Veículos Elétricos e ADAS Impulsionando Placas de Alta Potência | +0.7% | Corredores automotivos dos Estados Unidos e do Canadá, montagem no México | Médio prazo (2 a 4 anos) |

| Materiais de Perda Ultrabaixa para 112 G PAM4 | +0.6% | Cadeias de suprimentos de centros de dados dos Estados Unidos, nós tecnológicos de Taiwan | Longo prazo (≥ 4 anos) |

| Mandatos de Cadeia de Suprimentos Segura para Defesa | +0.5% | Instalações em conformidade com ITAR nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Manufatura Aditiva para PCIs de Entrega Rápida | +0.3% | Califórnia, Massachusetts, Texas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Chips de IA para Centros de Dados Impulsionando Substratos de CI

Os processadores gráficos e de tensores utilizados para IA generativa agora dependem de pacotes flip-chip ball-grid-array com passo mais fino e maior densidade de E/S, elevando o valor do substrato por servidor. Os gastos de capital em linhas de encapsulamento avançado de 300 milímetros superaram USD 100 bilhões em 2025, e uma parcela crescente está destinada à capacidade na América do Norte. [1]Analistas da SEMI, "Perspectiva de Gastos com Equipamentos para Fábricas de 300 mm," SEMI, semi.org Racks com resfriamento líquido que excedem 50 quilowatts por rack requerem substratos com vias térmicas embutidas e dissipadores de calor de moeda de cobre, levando os fabricantes a adotar o Filme de Construção Ajinomoto e outras resinas de alto desempenho. A aquisição da ZT Systems pela Sanmina em 2025 transferiu conhecimento proprietário para o design de backplanes que integram fornecimento de energia e SerDes de alta velocidade em um único substrato, reduzindo a latência e a contagem de placas. Os controles de exportação sobre equipamentos de semicondutores de ponta restringem indiretamente o fornecimento de substratos, aumentando a importância estratégica da produção regional.

Implantação do 5G Acelerando a Demanda por PCI HDI

As operadoras norte-americanas estão densificando redes com estações-base Open RAN e pequenas células de ondas milimétricas, cada uma exigindo PCIs que empilham múltiplas camadas de sinal em formatos mais finos. Os dados da IPC para fevereiro de 2025 mostraram que as remessas de placas rígidas cresceram 8,4% em relação ao ano anterior, com as unidades HDI impulsionando a maior parte do aumento. Microvias perfuradas a laser tão pequenas quanto 75 micrômetros são agora padrão para o roteamento de pacotes ball-grid-array que hospedam matrizes de portas programáveis em campo e chips de rádio.[2]Engenharia da Aviat Networks, "Plataformas de Rádio Open RAN," Aviat Networks, aviatnetworks.comA conformidade com a Classe 3 da IPC-6012, que exige ciclagem térmica de -40 °C a +85 °C e maior resistência à umidade, aumenta a complexidade de fabricação, mas garante a confiabilidade em campo. Os leilões de espectro concluídos em 2025 avançaram os cronogramas de implantação, criando um pico de curto prazo que deve se estabilizar até 2027.

Crescimento de Veículos Elétricos e ADAS Impulsionando Placas de Alta Potência

As plataformas de veículos elétricos utilizam PCIs de cobre espesso, frequentemente de seis a dez onças por pé quadrado, para gerenciar correntes acima de 400 amperes e tensões de até 800 volts. Os carregadores embarcados e os inversores de tração combinam camadas de plano de energia com sinalização de impedância controlada, introduzindo regras de design de alta frequência na eletrônica de potência. Os módulos de radar a 77 GHz e os controladores de lidar dependem de empilhamentos HDI com vias cegas e enterradas para acomodar matrizes de sensores densas. A linha de MOSFETs CoolSiC da Infineon exige placas com dissipadores de calor embutidos e materiais de interface térmica para dissipar as perdas de comutação. As regras de segurança AEC-Q200 do Conselho de Eletrônica Automotiva e ISO 26262 prolongam os ciclos de qualificação e elevam os requisitos de rastreabilidade de materiais.

Materiais de Perda Ultrabaixa para 112 G PAM4

Os centros de dados em hiperescala estão migrando da sinalização 100 G NRZ para 112 G PAM4, expondo os limites de perda de inserção no FR-4 padrão. O MEGTRON 8 da Panasonic, que apresenta um fator de dissipação de 0,0015 a 28 GHz, entrou em produção em volume e ancora muitos designs de módulos ópticos de 800 G. O bondply RO1200 da Rogers permite empilhamentos híbridos, combinando camadas de sinal de baixa perda com camadas de energia FR-4 para reduzir o custo do laminado em quase 30%. O TerraGreen 400G2 sem halogênio da Isola satisfaz as diretivas ambientais europeias enquanto suporta a operação Nyquist a 56 GHz. [3]Gestão de Produtos do Grupo Isola, "Lançamento do TerraGreen 400G2," Grupo Isola, isola-group.comOs guias de design da Cadence e da Texas Instruments especificam ressonâncias de stub de via e comprimentos máximos de trilha que apenas fabricantes norte-americanos selecionados conseguem atender.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Matérias-Primas na Cadeia de Suprimentos | -0.4% | América do Norte, produção doméstica limitada de laminados e folhas | Curto prazo (≤ 2 anos) |

| Intensidade de CAPEX e Longos Ciclos de Retorno sobre o Investimento | -0.3% | Investimentos avançados em HDI e substratos de CI nos Estados Unidos e no Canadá | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada na América do Norte | -0.3% | Segmentos aeroespacial e médico de Classe 3 nos Estados Unidos e no Canadá | Longo prazo (≥ 4 anos) |

| Custos de Conformidade Ambiental | -0.2% | Limites de PFAS e de descarga estaduais nos Estados Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Matérias-Primas na Cadeia de Suprimentos

As folhas de cobre ultrafinas e os laminados especiais continuam a enfrentar oscilações de prazo de entrega de 8 a 16 semanas, pois a maior parte da capacidade está localizada na Ásia. A Rogers e a Isola operam plantas de laminados norte-americanas limitadas, deixando os fabricantes vulneráveis a sobretaxas de frete e mudanças em tarifas. Os preços do cobre na Bolsa de Metais de Londres flutuaram 25% em 2024, mas as obrigações contratuais com fabricantes de equipamentos originais restringiram o repasse, comprimindo as margens em até 300 pontos-base. Eventos geopolíticos, como sanções que perturbam o fornecimento de paládio utilizado na deposição química, desencadeiam despesas de requalificação e atrasos no cronograma. As necessidades de capital de giro aumentaram à medida que as empresas agora mantêm de 60 a 90 dias de estoque, acima dos 30 a 45 dias do período pré-pandemia.

Intensidade de CAPEX e Longos Ciclos de Retorno sobre o Investimento

A instalação de uma linha de substrato de CI de próxima geração ou de uma célula de perfuração a laser ultra-HDI pode superar USD 40 milhões, com períodos de retorno que se estendem além de cinco anos em segmentos de crescimento moderado. Os incentivos federais previstos na Lei CHIPS e Ciência compensam parte do ônus, mas a qualificação para os desembolsos exige relatórios extensos e compromissos de conteúdo local. Lojas regionais menores têm dificuldade em financiar litografia de imagem direta, perfuração por raios X e inspeção óptica automatizada, ampliando a lacuna tecnológica em relação aos players de primeiro nível. Os longos ciclos de qualificação com clientes aeroespaciais e médicos adiam ainda mais as conversões de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis se Expandem no Setor Automotivo e em Dispositivos Vestíveis

As construções Multicamada Padrão representaram 25,53% da receita em 2025, refletindo seu papel consolidado em controles industriais e computação legada. Os Circuitos Flexíveis, embora menores em volume absoluto, têm previsão de crescer a uma CAGR de 4,23%, pois os chicotes de gerenciamento de bateria, os telefones dobráveis e os monitores vestíveis requerem interconexões flexíveis. O tamanho do mercado de placas de circuito impresso da América do Norte para placas de Interconexão de Alta Densidade avança em conjunto com os rádios 5G e o lidar automotivo, embora a saturação de smartphones mantenha o crescimento unitário modesto. Os Substratos de CI permanecem um nicho de alto valor vinculado a aceleradores de IA e pacotes chiplet, enquanto as combinações Rígido-Flexível ganham participação na aviônica, onde a tolerância a vibrações é crítica. Ao longo do período de previsão, antenas de polímero de cristal líquido e protótipos multicamada impressos de forma aditiva devem diversificar ainda mais o mercado de placas de circuito impresso da América do Norte.

As médias históricas mostram que a combinação de tipos de PCI cresceu 2,8% entre 2020 e 2025, mas o impulso agora favorece os Circuitos Flexíveis e os Substratos de CI devido às expansões de veículos elétricos e IA. As plataformas aditivas da Nano Dimension permitem iterações no mesmo dia para clientes de defesa, reduzindo os tempos de ciclo de protótipos de semanas para dias. As placas Rígidas de 1 a 2 Lados permanecem líderes em custo para iluminação LED simples e controles de eletrodomésticos, embora a pressão de volume de módulos integrados persista. Os designs emergentes com passivos embutidos prometem economias incrementais na lista de materiais e reduções na área de layout, sustentando a competitividade do HDI em dispositivos móveis e automotivos.

Por Material de Substrato: Laminados de Baixa Perda Capturam a Demanda de Alta Velocidade

O Epóxi de Vidro FR-4 manteve 40,85% da receita em 2025, favorecido pelo custo e pela conformidade com UL 94 V-0. Os materiais de Alta Velocidade e Baixa Perda têm projeção de crescer a uma CAGR de 4,67% à medida que os módulos ópticos de 112 G PAM4 e 800 G proliferam; essa perspectiva posiciona o segmento para superar os ganhos gerais de participação do mercado de PCI da América do Norte. Os filmes de poliimida se mantêm estáveis em flex automotivo e aviônica espacial devido às classificações térmicas de 200 °C, enquanto as resinas de encapsulamento, como a bismaleimida-triazina, sustentam os Substratos de CI com linhas abaixo de 15 micrômetros.

Entre 2020 e 2025, a receita de substratos se expandiu 3,1%, limitada pela fraqueza dos smartphones, mas o caminho para SerDes de 224 G e switches de 1,6 T está elevando a demanda pelos graus MEGTRON 8, RO1200 e TerraGreen. O tecido de vidro de baixa perda da AGC Multi Material, anunciado em 2025, ressalta a inovação contínua voltada para futuras aplicações de 224 G e terahertz. As âncoras regulatórias permanecem as folhas de especificação IPC-4101 e a certificação UL, mas os clientes impõem cada vez mais requisitos sem halogênio e sem PFAS que aceleram a rotatividade de materiais.

Por Indústria do Usuário Final: Infraestrutura 5G Lidera o Crescimento

Os Eletrônicos de Consumo detinham 39,53% da receita em 2025, mas o volume está se estabilizando à medida que os ciclos de substituição de aparelhos se prolongam. As Telecomunicações e a infraestrutura 5G, no entanto, têm previsão de crescer 4,51% ao ano, impulsionadas por rádios Open RAN e terminais de acesso óptico que exigem confiabilidade HDI. Computação e Centros de Dados mantêm forte demanda por backplanes e substratos de aceleradores à medida que a IA generativa escala. Os sistemas Automotivos e de Veículos Elétricos duplicam o conteúdo de placas por veículo em comparação com os motores de combustão, elevando o tamanho do mercado de placas de circuito impresso da América do Norte para montagens de alta potência e radar.

Acionamentos industriais, inversores solares e unidades de UPS mantêm a demanda por cobre espesso saudável, enquanto os segmentos médico e aeroespacial mantêm volumes menores, mas de alta margem, devido às qualificações da FDA e do ITAR. Os módulos de radar com die embutido emergentes em veículos e as antenas impressas para pequenas células 5G ilustram a convergência do encapsulamento e do design de placas. O crescimento histórico do usuário final teve média de 2,9% entre 2020 e 2025, mas a aceleração da eletrificação e das cargas de trabalho de IA sustentam uma trajetória mais forte de 2026 a 2031.

Análise Geográfica

Os Estados Unidos geraram 85,75% da receita do mercado de placas de circuito impresso da América do Norte em 2025 e abrigam a maioria dos sites com autorização ITAR, garantindo demanda cativa de defesa. A TTM Technologies expandiu sua planta em Syracuse em 2025, adicionando laminação sequencial para aviônica ultra-HDI, enquanto sua aquisição no Wisconsin no início de 2025 melhorou o suporte a protótipos em 24 horas no Meio-Oeste automotivo. Os dados da IPC para setembro de 2025 mostraram um aumento de 6,0% nas reservas em relação ao ano anterior, resultando em um índice de reservas para faturamento de 1,06, refletindo o aperto da capacidade regional. Lojas menores como a Sierra Circuits competem oferecendo feedback rápido de engenharia e entregas em 48 horas para protótipos médicos.

O Canadá, apoiado por CAD 240 milhões (USD 176 milhões) em incentivos federais do Fundo de Inovação Estratégica, tem projeção de crescer 4,87% ao ano até 2031. Ontário e Quebec se beneficiam da proximidade com as montadoras automotivas dos Estados Unidos e do acesso livre de tarifas ao abrigo do Acordo Estados Unidos-México-Canadá, estimulando investimentos em linhas de circuitos flexíveis e HDI. As universidades regionais canalizam talentos de engenharia para as plantas de fabricação, ajudando a mitigar a escassez de mão de obra qualificada.

O México permanece menor, mas as mudanças de nearshoring estão ampliando a demanda por placas de origem doméstica. A Jabil expandiu os campi de Guadalajara e Monterrey em 2025 para apoiar a montagem de alto mix para infraestrutura de nuvem. A capacidade indígena limitada de PCI significa que a maior parte do volume de placas rígidas ainda cruza a fronteira a partir de fornecedores dos Estados Unidos, mas os limites de regras de origem do USMCA incentivam investimentos mexicanos incrementais. A conformidade ambiental permanece menos rigorosa do que nos Estados Unidos, oferecendo alívio de custos, mas limitando a penetração em programas aeroespaciais de Classe 3. Coletivamente, o crescimento regional teve média de 2,7% entre 2020 e 2025. O aumento previsto para 3,68% reflete os incentivos de reshoring da Lei CHIPS e Ciência, a modernização da defesa e as vantagens de proximidade que compensam os maiores custos de mão de obra e conformidade. As regras de águas residuais com PFAS introduzidas em 2024 aumentam as necessidades de capital para filtragem, mas também fortalecem o fosso competitivo para instalações certificadas.

Cenário Competitivo

A concentração do mercado é moderada, com players como TTM Technologies, Sanmina e Jabil ancorando a escala, cada um operando redes de múltiplos sites que abrangem prototipagem, construções de volume médio e programas de defesa de Classe 3. A integração da ZT Systems pela Sanmina em 2025 forneceu capacidade de backplane de servidor com resfriamento líquido alinhada com a demanda de clusters de IA. A atualização de Syracuse da TTM trouxe microvias empilhadas e laminação sequencial para a aviônica militar.

Persistem espaços em branco em substratos de CI, pois a Ásia ainda controla a maior parte da capacidade de BGA flip-chip. As impressoras aditivas da Nano Dimension, já instaladas em contratantes de defesa, permitem protótipos com componentes embutidos em horas, um diferencial único no desenvolvimento classificado. Os especialistas em circuitos flexíveis aproveitam o conhecimento em poliimida e polímero de cristal líquido para atender aos nichos de gerenciamento de bateria e dispositivos vestíveis, superando os fornecedores de placas rígidas de commodities em agilidade.

Os grandes fabricantes continuam a implantar inspeção óptica automatizada, litografia de imagem direta e perfuração a laser para melhorar os rendimentos e reduzir o trabalho manual, ampliando a lacuna tecnológica. As lojas menores se diferenciam pelo suporte de engenharia, oferecendo feedback de design para fabricação e iterações rápidas. As certificações ISO 13485, AS9100 e IPC-6012 Classe 3 permanecem barreiras críticas de entrada, protegendo os incumbentes que estabeleceram históricos de auditoria e processos validados.

Líderes da Indústria de Placas de Circuito Impresso da América do Norte

TTM Technologies Inc.

Sanmina Corporation

Jabil Inc.

Summit Interconnect Inc.

AdvancedPCB (APCT, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A TTM Technologies concluiu sua expansão ultra-HDI em Syracuse, Nova York, adicionando capacidade de microvia empilhada para PCIs qualificadas para uso espacial.

- Dezembro de 2025: A Sanmina reportou receita fiscal de USD 1,89 bilhão no quarto trimestre após a integração da ZT Systems, impulsionando a capacidade de backplane para centros de dados.

- Setembro de 2025: A IPC registrou reservas de PCI rígida com alta de 6,0% em relação ao ano anterior, com um índice de reservas para faturamento de 1,06, o mais alto desde o início de 2022.

- Agosto de 2025: A Jabil registrou receita fiscal de USD 6,8 bilhões no terceiro trimestre, à medida que equipamentos de nuvem e 5G elevaram a demanda de manufatura eletrônica.

Escopo do Relatório do Mercado de Placas de Circuito Impresso da América do Norte

As Placas de Circuito Impresso (PCIs) são componentes essenciais que suportam mecanicamente e conectam eletricamente os componentes eletrônicos por meio de caminhos condutores, trilhas ou traços de sinal. Elas são amplamente utilizadas em diversas indústrias, incluindo eletrônicos de consumo, automotivo, telecomunicações e saúde, entre outras.

O Relatório do Mercado de Placas de Circuito Impresso (PCI) da América do Norte é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1 a 2 Lados, Interconexão de Alta Densidade, Circuitos Flexíveis, Substratos de CI, Rígido-Flexível e Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Encapsulamento e Outros Materiais de Substrato), Indústria do Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde e Medicina, Aeroespacial e Defesa e Outras Indústrias do Usuário Final) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não HDI) |

| Rígida de 1 a 2 Lados |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis |

| Substratos de CI (Substratos de Pacote) |

| Rígido-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Medicina |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de PCI | Multicamada Padrão (não HDI) |

| Rígida de 1 a 2 Lados | |

| Interconexão de Alta Densidade (HDI) | |

| Circuitos Flexíveis | |

| Substratos de CI (Substratos de Pacote) | |

| Rígido-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Encapsulamento (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Indústria do Usuário Final | Eletrônicos de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Energia | |

| Saúde / Medicina | |

| Aeroespacial e Defesa | |

| Outras Indústrias do Usuário Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de placas de circuito impresso da América do Norte?

O mercado atingiu USD 3,84 bilhões em 2026 e tem previsão de subir para USD 4,60 bilhões até 2031 com uma CAGR de 3,68%.

Qual tipo de PCI está crescendo mais rapidamente na América do Norte?

Os Circuitos Flexíveis lideram o crescimento com uma CAGR de 4,23%, impulsionados por pacotes de bateria de veículos elétricos, dispositivos dobráveis e sensores médicos vestíveis.

O que impulsiona a demanda por laminados de alta velocidade e baixa perda?

A migração para sinalização 112 G PAM4 e módulos ópticos de 800 G em centros de dados em hiperescala requer materiais com fatores de dissipação abaixo de 0,002.

Por que o setor de PCI do Canadá está se expandindo mais rapidamente do que o segmento dos Estados Unidos?

Os incentivos federais do Fundo de Inovação Estratégica e a proximidade com clusters automotivos transfronteiriços sustentam uma perspectiva de CAGR de 4,87% para os fabricantes canadenses.

Qual segmento do usuário final contribuirá com a maior receita nova?

As Telecomunicações e a infraestrutura 5G devem registrar os maiores ganhos incrementais, avançando a uma CAGR de 4,51% à medida que as implantações de Open RAN e pequenas células escalam.

Página atualizada pela última vez em: