Tamanho e Participação do Mercado de Placas de Circuito Impresso para Aeroespacial e Defesa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso para Aeroespacial e Defesa por Mordor Intelligence

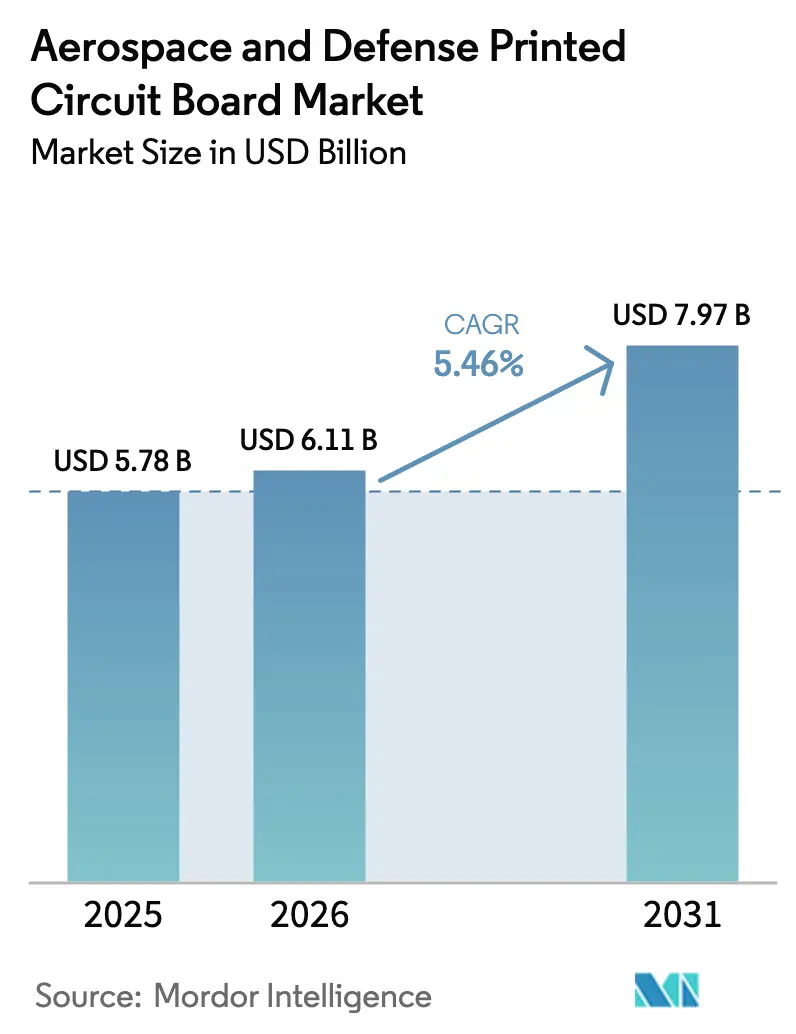

O tamanho do Mercado de Placas de Circuito Impresso para Aeroespacial e Defesa está projetado em USD 5,78 bilhões em 2025, USD 6,11 bilhões em 2026, e deve atingir USD 7,97 bilhões até 2031, crescendo a um CAGR de 5,46% de 2026 a 2031.

Este crescimento reflete a migração constante da eletrônica analógica para arquiteturas digitais de alta densidade de potência, que impõem exigências rigorosas em relação a larguras de trilha, orçamentos térmicos e conformidade regulatória. Os contratantes principais estão repatriando linhas de fabricação para atender aos requisitos do Regulamento Internacional de Tráfego de Armas e da AS9100, enquanto os mandatos soberanos de inteligência artificial e os programas de armas hipersônicas impulsionam a demanda por capacidade doméstica confiável. O aumento da largura de banda de radar, a proliferação de satélites e o conceito de Aeronave Mais Elétrica estão canalizando investimentos para placas de interconexão de alta densidade, construções de cobre pesado e substratos de núcleo metálico. Simultaneamente, revisões prolongadas de licenças de exportação e escassez persistente de resinas de poliimida prolongam os prazos de entrega, levando fornecedores verticalmente integrados a garantir a química de laminados internamente e a acelerar a qualificação de materiais alternativos.

Principais Conclusões do Relatório

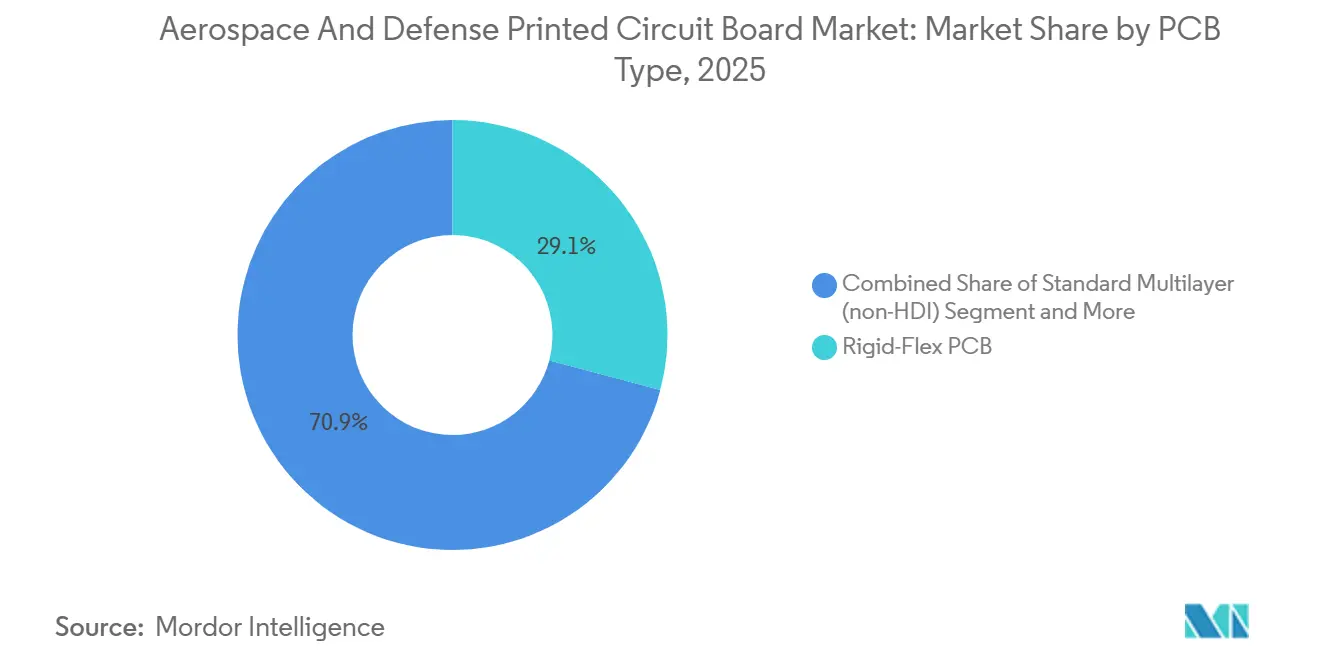

- Por tipo de PCI, as placas rígidas-flexíveis capturaram 29,12% da participação do mercado de PCI para Aeroespacial e Defesa em 2025, enquanto os circuitos flexíveis têm previsão de expansão a um CAGR de 6,93% até 2031.

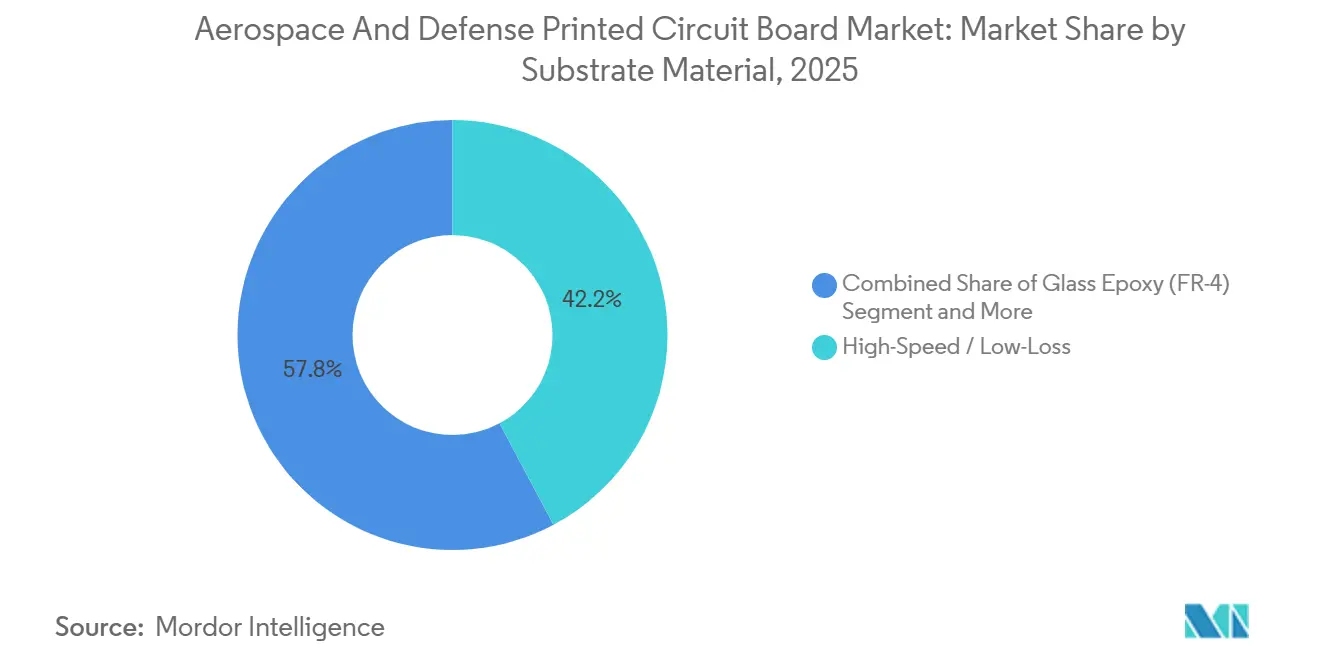

- Por material de substrato, os laminados de alta velocidade e baixa perda responderam por 42,21% do tamanho do mercado de PCI para Aeroespacial e Defesa em 2025 e têm projeção de crescimento a um CAGR de 6,12% até 2031.

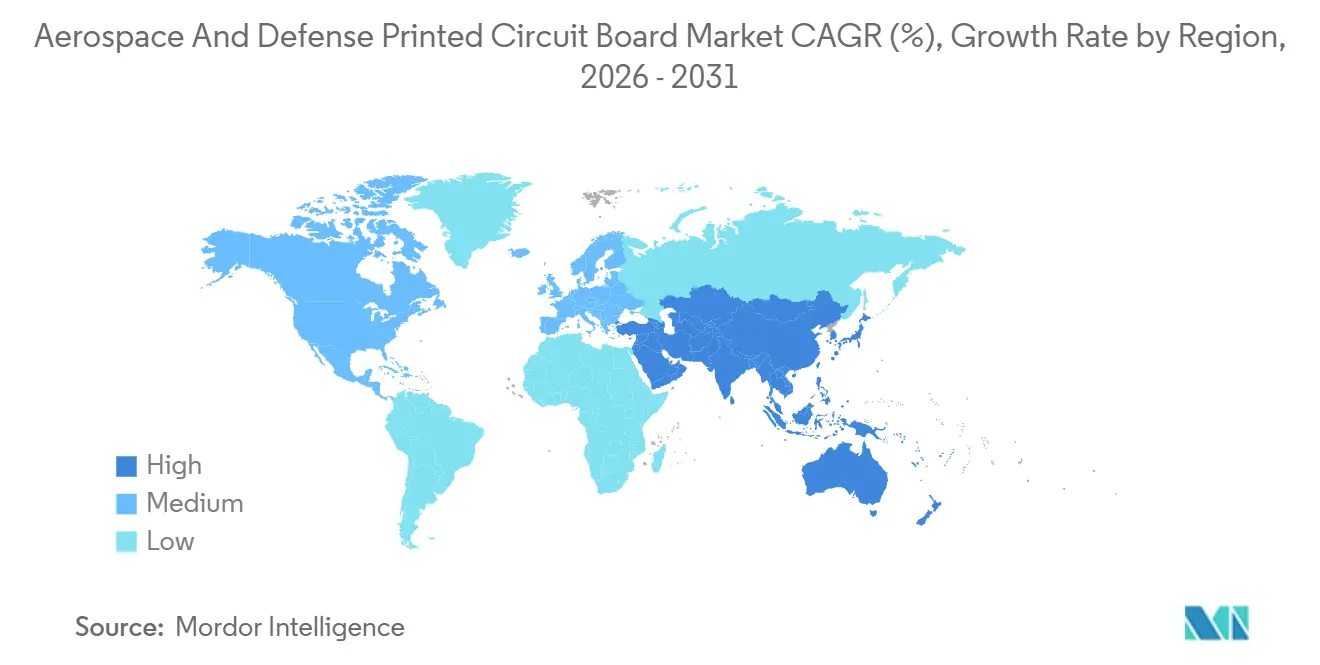

- Por geografia, a Ásia-Pacífico respondeu por 87,43% do volume global em 2025 e deve registrar um CAGR de 6,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso para Aeroespacial e Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tendência de Aeronave Mais Elétrica Impulsionando PCIs de Eletrônica de Potência | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescentes Atualizações de Eletrônica de Defesa nas Frotas da OTAN | +1.0% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Placas de Interconexão de Alta Densidade em Aviônica | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Miniaturização de Espaçonaves Exigindo Interconexões de Alta Densidade | +0.7% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Conteúdo Doméstico Impulsionando Cadeias de Suprimento Locais de PCI | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por PCIs de Alta Temperatura em Armas Hipersônicas | +0.5% | América do Norte, China, Rússia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de Aeronave Mais Elétrica Impulsionando PCIs de Eletrônica de Potência

Os fabricantes de fuselagens estão substituindo circuitos hidráulicos e de sangria de ar por atuadores acionados eletricamente, proteção contra gelo e unidades de controle ambiental. Esses módulos conduzem quilowatts por placas revestidas com folhas de cobre de 6 a 10 onças, exigindo substratos de cobre pesado ou núcleo metálico classificados para temperaturas de junção sustentadas de 175°C. Inversores de carboneto de silício já estão sendo embutidos diretamente em placas de núcleo metálico em jatos regionais e demonstradores de mobilidade aérea urbana, reduzindo a indutância parasita e diminuindo a massa do hardware de resfriamento em 22%, conforme o programa de testes ORCHESTRA do Horizonte Europa.[1]Projeto ORCHESTRA, "Pesquisa em Eletrônica de Potência para Aeronaves Mais Elétricas," orchestra-project.eu As aeronaves militares de asa rotativa amplificam o requisito: a especificação de Elevação Vertical Futura do Exército dos Estados Unidos exige canais de PCI redundantes com lógica de teste integrada que sustentam o controle tolerante a falhas do rotor de cauda. Laminados de poliimida com temperaturas de transição vítrea acima de 280°C deslocaram, portanto, o FR-4 em posições de alta potência, efetivamente reduzindo a base global de fornecedores a um punhado de formuladores de resina.

Crescentes Atualizações de Eletrônica de Defesa nas Frotas da OTAN

A iniciativa de Espinha Dorsal Digital da OTAN exige links de dados interoperáveis e rádios definidos por software até 2030, desencadeando retrofits de cockpit nas frotas de F-16, Eurofighter e Rafale.[2]Organização do Tratado do Atlântico Norte, "Iniciativa de Espinha Dorsal Digital," nato.int O contrato de USD 2,4 bilhões do E-7A Wedgetail da Força Aérea dos Estados Unidos ilustra a escala, exigindo placas multicamada populadas com milhares de módulos TR de nitreto de gálio e microvias empilhadas em passo de 0,8 mm. Os programas europeus de caças de sexta geração adotam processos similares de interconexão de alta densidade de qualquer camada que permitem a formação de vias em cada plano de cobre, uma capacidade ainda limitada a cerca de uma dúzia de fabricantes qualificados em todo o mundo. A aviônica de sistema em pacote integra passivos dentro do núcleo da placa, reduzindo a altura de montagem em 60% e permitindo a instalação conforme nas bordas de ataque das asas.

Adoção Crescente de Placas de Interconexão de Alta Densidade em Aviônica

As funções de gerenciamento de voo, visão sintética e consciência de terreno migraram para dispositivos de sistema em chip com mais de 400 conexões de matriz de grade de esferas que não podem ser distribuídas em vias passantes convencionais. Microvias perfuradas a laser com almofadas de captura de 75 µm fornecem roteamento de escape para pacotes de 0,4 mm, mantendo impedância diferencial de 100 Ω a 28 Gb/s. A missão Hera da ESA utilizou essa abordagem para reduzir a massa do computador de navegação autônoma em 35%, e o drone-tanque MQ-25 Stingray validou placas de microvia para manobras de 15 G sob exposição a névoa salina. Cada protótipo exige seções transversais destrutivas e testes de contaminação iônica que consomem de 8 a 12 semanas, sobrecarregando a capacidade qualificada pelo ITAR e prolongando os ciclos de projeto.

Miniaturização de Espaçonaves Exigindo Interconexões de Alta Densidade

Barramentos de pequenos satélites com menos de 250 kg exigem placas com densidades areais abaixo de 2,5 kg/m² e tolerância à dose ionizante total acima de 100 krad. As construções rígidas-flexíveis eliminam chicotes volumosos e reduzem o trabalho de montagem em 40% em acionamentos de painéis solares e interfaces de rastreadores de estrelas. Os satélites Starlink V2 empregam flex de poliimida com cobre laminado e recozido que sobrevive a 200 ciclos térmicos entre −180 °C e +120 °C, desempenho verificado no Centro de Voo Espacial Goddard da NASA.[3]Centro de Voo Espacial Goddard da NASA, "Testes e Avaliação de Materiais," nasa.gov/goddard Menos de oito fabricantes globais possuem as credenciais duplas de AS9100 e ITAR necessárias para tais construções, elevando os prazos de entrega de placas de grau espacial para 32 semanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Orçamentos Cíclicos de Aquisição de Defesa | -0.8% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Complexidades de Conformidade com o ITAR e Controles de Exportação | -0.6% | Global, com impacto primário na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Materiais de Laminado de Grau Aeroespacial | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Altos Custos de Certificação para Novos Fornecedores de PCI | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos Cíclicos de Aquisição de Defesa

Resoluções contínuas atrasaram as dotações do ano fiscal de 2025 dos Estados Unidos até março de 2025, congelando novos projetos eletrônicos e adiando USD 18 bilhões em aquisições de defesa. O orçamento de defesa da Alemanha para 2025, de EUR 53,3 bilhões (USD 57,2 bilhões), cresceu apenas 1,2%, abaixo da inflação.[4]Ministério Federal das Finanças da Alemanha, "Orçamento Federal 2025," bundesfinanzministerium.de Tal volatilidade reduz a visibilidade de pedidos para fornecedores de PCI com estoque de vida útil limitada e desencoraja novos entrantes obrigados a investir de USD 4 a 6 milhões para a certificação AS9100 e MIL-PRF-55110.

Complexidades de Conformidade com o ITAR e Controles de Exportação

Placas projetadas para orientação de mísseis, radar ou guerra eletrônica se qualificam como artigos de defesa, restringindo o acesso de cidadãos estrangeiros a dados de projeto sem um Acordo de Assistência Técnica. Fabricantes em Taiwan ou na Europa devem estabelecer planos de mitigação para empresas de propriedade, controle ou influência estrangeira, um processo que pode levar até 18 meses. Fluxos de materiais dedicados ao ITAR elevam os custos de laminado em aproximadamente 15% em relação aos equivalentes comerciais, e uma violação em 2024 que resultou em uma multa de USD 3,2 milhões aumentou a vigilância do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Ganham Altitude

As placas rígidas-flexíveis capturaram 29,12% da participação do mercado de PCI para Aeroespacial e Defesa em 2025, mantendo a dominância em displays de cockpit, computadores de missão e unidades de controle de motor que se beneficiam de embalagem tridimensional sem conectores. Os circuitos flexíveis, favorecidos para veículos aéreos não tripulados críticos em peso e satélites de órbita baixa terrestre, avançam a um CAGR de 6,93%, o ritmo mais rápido entre todos os fatores de forma. As placas multicamada e rígidas de uma a duas faces continuam a suportar atualizações de sistemas legados, mas sua parcela combinada está diminuindo à medida que os contratantes principais especificam projetos de interconexão de alta densidade de qualquer camada para comprimir volume e aumentar a confiabilidade. As placas de cobre pesado sustentam a distribuição de energia de Aeronaves Mais Elétricas, conduzindo centenas de amperes em folhas de 10 onças sem exceder temperaturas de junção de 175°C. Os substratos de núcleo metálico e cerâmico preenchem funções de gerenciamento térmico de nicho em armas de energia direcionada onde amplificadores de carboneto de silício dissipam 300 W/cm², mas o alto custo e a densidade limitada de vias restringem o uso generalizado. A inclinação para flex e rígido-flexível também simplifica a documentação de exportação, pois a eliminação de conectores reduz o número de componentes serializados sujeitos a registros de licença.

Efeitos de segunda ordem reforçam essa mudança. Constelações de satélites de grande escala exigem produção rolo a rolo de flex de poliimida de longa extensão que se dobra em torno de dobradiças de painéis solares, uma operação incompatível com linhas convencionais baseadas em painéis. Os contratantes principais erguem capacidade interna de rígido-flexível para proteger a propriedade intelectual e evitar atrasos de qualificação de vários anos em fornecedores externos. Startups que oferecem protótipos de interconexão de alta densidade com passivos embutidos reduzem os ciclos de projeto de 12 semanas para 6 semanas, atraindo engenheiros de aviônica que lidam com cronogramas comprimidos. Essas expectativas dos clientes amplificam a volatilidade da demanda, pois a produção inicial de baixa taxa pode se transformar em pedidos de taxa total em um único trimestre, recompensando fabricantes que conseguem se reequipar em dias em vez de semanas.

Por Material de Substrato: Laminados de Alta Velocidade Dominam a Integridade de Sinal

Os materiais de alta velocidade e baixa perda detinham 42,21% do tamanho do mercado de PCI para Aeroespacial e Defesa em 2025 e têm previsão de crescimento anual de 6,12%, impulsionados por retrofits de radar de arranjo em fase e links de dados em banda Ka acima de 40 GHz. As famílias de laminados Rogers RO4000 e Isola Astra MT77 fornecem fatores de dissipação abaixo de 0,004 com constantes dielétricas estáveis em ±0,02 em varreduras de −55°C a +125°C, uma propriedade verificada por meio de testes IPC-TM-650. Os substratos de poliimida protegem sensores montados em motores onde o FR-4 delaminaria após 500 ciclos térmicos, enquanto os filmes de acumulação da Ajinomoto permitem substratos de CI com flip-chip com passos abaixo de 0,4 mm.

O FR-4 de commodity ainda serve a placas filhas de fontes de alimentação e painéis de relés, mas sua alta tangente de perda (>0,020 a 10 GHz) impede o roteamento em ondas milimétricas. Os substratos de núcleo metálico têm adoção limitada além de matrizes de LED e bases de potência, pois seu roteamento de um a dois lados não suporta lógica de controle densa. As placas cerâmicas, notadamente de nitreto de alumínio, fornecem condutividade térmica incomparável para circuitos integrados de micro-ondas híbridos, mas exigem perfuração a laser e, portanto, têm um custo proibitivo para aviônica em volume. A inovação acelera: a Panasonic lançou um laminado com fator de dissipação de 0,002 a 28 GHz que tem como alvo transponders de satélite e cargas úteis de reconhecimento, vigilância e inteligência aerotransportadas. Fornecedores que conseguem co-desenvolver químicas de resina com clientes ganham vantagem estratégica, especialmente quando licenças de exportação ou janelas de fornecimento curtas restringem substituições de materiais.

Análise Geográfica

A Ásia-Pacífico gerou 87,43% do volume de produção de 2025, refletindo a infraestrutura consolidada de alto mix e baixo volume em Taiwan, Japão e Coreia do Sul. Os governos regionais continuam a financiar linhas de grau aeroespacial, exemplificado pelo subsídio de JPY 45 bilhões (USD 300 milhões) do Japão em 2025, que busca recuperar a participação perdida durante perturbações anteriores.[5]Ministério da Economia, Comércio e Indústria, "Programas de Apoio à Indústria Aeroespacial," meti.go.jp China, Índia e Coreia do Sul canalizam regras de conteúdo doméstico para aquisições de aviônica, isolando cadeias de suprimento dos controles de exportação ocidentais, mas expondo programas a riscos de ponto único de falha caso tensões geopolíticas restrinjam remessas de substratos.

A América do Norte, embora menor em volume, está escalando rapidamente à medida que a Lei CHIPS e Ciência desencadeia adições de capacidade. A TTM Technologies inaugurou uma sala limpa de 40.000 pés² em Wisconsin para placas de interconexão de alta densidade e rígidas-flexíveis destinadas às construções do F-35 e do Interceptor de Próxima Geração. Os clusters de Querétaro e Baja California no México atraem montagem final sob as regras do USMCA, embora os regulamentos do ITAR ainda centralizem a fabricação de laminados nos Estados Unidos.

A presença da Europa permanece fragmentada entre Alemanha, França, Reino Unido e Áustria. A AT&S opera a maior planta qualificada para aeroespacial do continente em Leoben, aproveitando EUR 3,2 bilhões (USD 3,4 bilhões) em incentivos da Lei Europeia de Chips. As fricções alfandegárias relacionadas ao Brexit levaram a BAE Systems a ter dupla fonte de placas rígidas-flexíveis de parceiros alemães e franceses para proteger os cronogramas do Tempest. Fora desses centros, a América do Sul depende principalmente do ecossistema da Embraer no Brasil, que ainda importa laminados de alta confiabilidade para programas de defesa.

Cenário Competitivo

O mercado de PCI para Aeroespacial e Defesa apresenta concentração moderada: os cinco principais fornecedores capturaram aproximadamente 38% da receita de 2025, mas as ferramentas de nível de programa, qualificações plurianuais e auditorias rigorosas limitam as economias de escala. TTM Technologies, AT&S e Amphenol Printed Circuits mantêm integração vertical desde a aquisição de laminados até o teste final, permitindo iterações rápidas de projeto para plataformas classificadas. Especialistas menores como Summit Interconnect e APCT aproveitam a co-localização próxima aos centros de engenharia dos contratantes principais, reduzindo os ciclos de protótipo para 48 horas e conquistando inserções de projeto antecipadas.

Os movimentos estratégicos concentram-se na diversificação geográfica e na tecnologia de componentes embutidos. A aquisição pela Sanmina de uma instalação em Guadalajara em 2024 oferece capacidade próxima à costa sob o USMCA, mantendo a conformidade com AS9100 e ITAR. Os registros de patentes indicam a implantação acelerada de sistemas de imageamento direto a laser capazes de geometrias de linha e espaço de 25 µm, essenciais para processadores de aviônica de próxima geração.[6]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Pesquisa e Base de Dados de Patentes," uspto.gov A conformidade permanece um fosso formidável: as auditorias NADCAP e as renovações AS9100 ocorrem em ciclos plurianuais, desencorajando os clientes de mudar no meio de um programa e efetivamente bloqueando os titulares pelo período de vida de 15 a 25 anos das plataformas de defesa.

Oportunidades de espaço em branco persistem. Placas de cobre pesado para Aeronaves Mais Elétricas e substratos endurecidos à radiação para constelações de órbita baixa terrestre permanecem subatendidos. Empresas que dominam a química de laminados mais a confiabilidade de vias a 200°C estão posicionadas para capturar participação desproporcional à medida que os programas de armas hipersônicas e aeronaves de asa rotativa totalmente elétricas transitam do protótipo para a produção de baixa taxa.

Líderes do Setor de Placas de Circuito Impresso para Aeroespacial e Defesa

TTM Technologies Inc.

NCAB Group AB

WUS Printed Circuit Co. Ltd.

Summit Interconnect Inc.

APCT Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso para Aeroespacial e Defesa

| Multicamada Padrão (não-IDH) |

| Rígida de 1 a 2 Faces |

| Interconexão de Alta Densidade (IDH) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígida-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de PCI | Multicamada Padrão (não-IDH) | |

| Rígida de 1 a 2 Faces | ||

| Interconexão de Alta Densidade (IDH) | ||

| Circuitos Flexíveis (FPC) | ||

| Substratos de CI (Substratos de Encapsulamento) | ||

| Rígida-Flexível | ||

| Outros Tipos de PCI | ||

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT / ABF) | ||

| Outros Materiais de Substrato | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de PCI para Aeroespacial e Defesa deve crescer até 2031?

O mercado tem projeção de avançar a um CAGR de 5,46%, subindo de USD 6,11 bilhões em 2026 para USD 7,97 bilhões até 2031.

Qual tipo de PCI está apresentando a expansão mais rápida?

Os circuitos flexíveis lideram o crescimento com uma previsão de CAGR de 6,93% até 2031, impulsionados por aeronaves não tripuladas e constelações de satélites.

Qual segmento de material detém a maior participação?

Os laminados de alta velocidade e baixa perda detinham 42,21% da receita de 2025 e estão posicionados para crescer 6,12% ao ano com a demanda de radar e guerra eletrônica.

Por que a Ásia-Pacífico é tão dominante na produção?

Décadas de investimento por fabricantes taiwaneses, japoneses e sul-coreanos criam 87,43% da produção global, embora riscos geopolíticos estejam promovendo a repatriação seletiva.

Qual é o principal obstáculo regulatório para novos fornecedores?

Alcançar a conformidade com o ITAR e a certificação AS9100 pode custar de USD 4 a 6 milhões e levar até 18 meses, desencorajando entrantes menores.

Onde residem as novas oportunidades de mercado?

Placas de cobre pesado para Aeronaves Mais Elétricas e substratos endurecidos à radiação para constelações de pequenos satélites permanecem nichos subatendidos com altas barreiras de entrada.

Página atualizada pela última vez em: