Tamanho e Participação do Mercado de Placas de Circuito Impresso da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

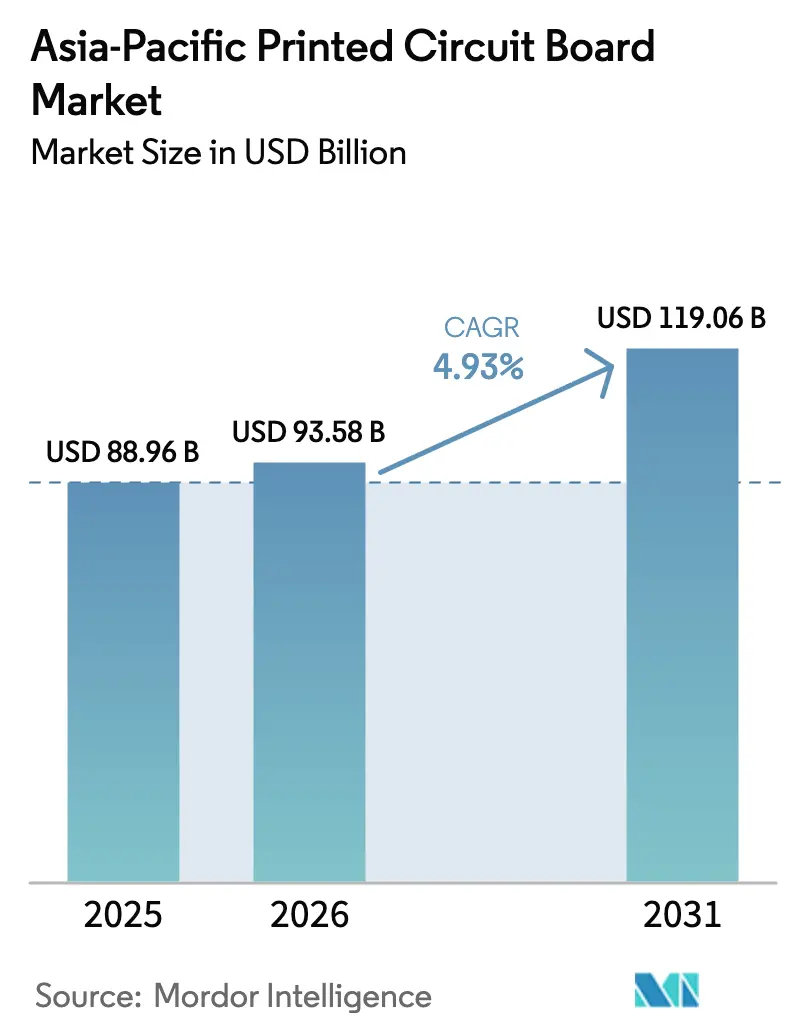

| Tamanho do mercado no ano base (2025) | 88.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 93.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 119.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

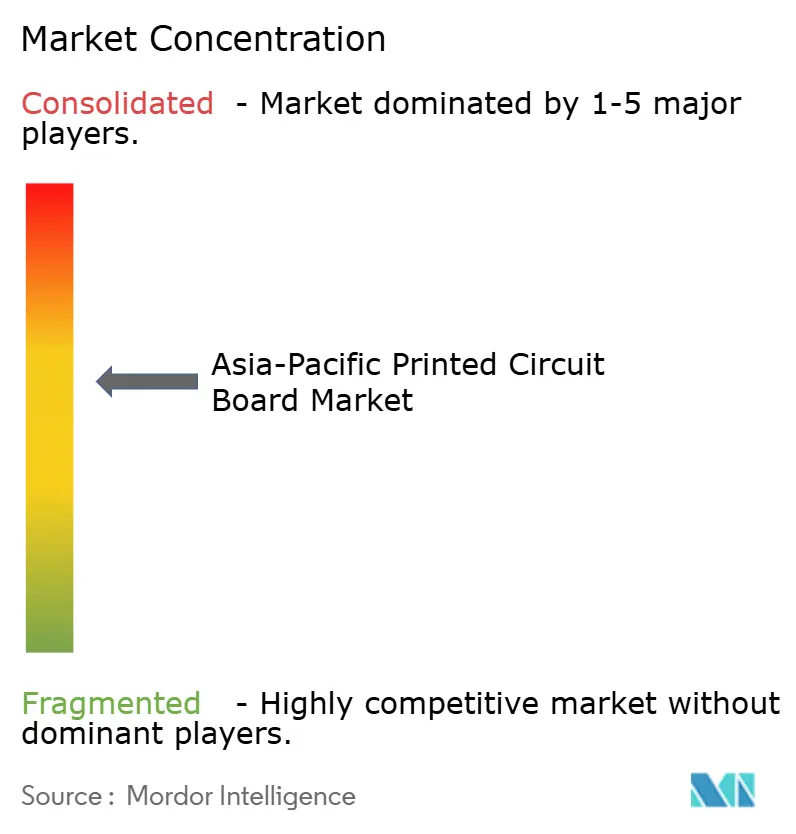

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso da Ásia Pacífico por Mordor Intelligence

Espera-se que o Mercado de Placas de Circuito Impresso da Ásia Pacífico cresça de USD 88,96 bilhões em 2025 para USD 93,58 bilhões em 2026 e está previsto para atingir USD 119,06 bilhões até 2031 a um CAGR de 4,93% no período 2026-2031. A forte produção regional de eletrônicos sustenta a demanda atual, enquanto o crescimento incremental agora gira em torno de embalagens de nós avançados, cadeias de suprimentos localizadas e adoção crescente em mercados finais. O mercado de PCI da Ásia Pacífico se beneficia de construções sustentadas de centros de dados, aumento da penetração de VE e implantações agressivas de 5G que, coletivamente, aumentam o conteúdo de placas de alta contagem de camadas e alta velocidade. Ao mesmo tempo, a intensidade de capital está aumentando à medida que os fabricantes adotam processos semi-aditivos modificados, imageamento a laser direto e inspeção óptica automatizada para atender aos requisitos de linha e espaço abaixo de 25 micrômetros. A dinâmica competitiva favorece fornecedores com escala, profundidade tecnológica e capacidades de conformidade regulatória, mas especialistas em nichos continuam prosperando em projetos rígido-flexíveis, cerâmicos e de cobre pesado que atendem a necessidades diferenciadas de desempenho térmico ou confiabilidade.

Principais Conclusões do Relatório

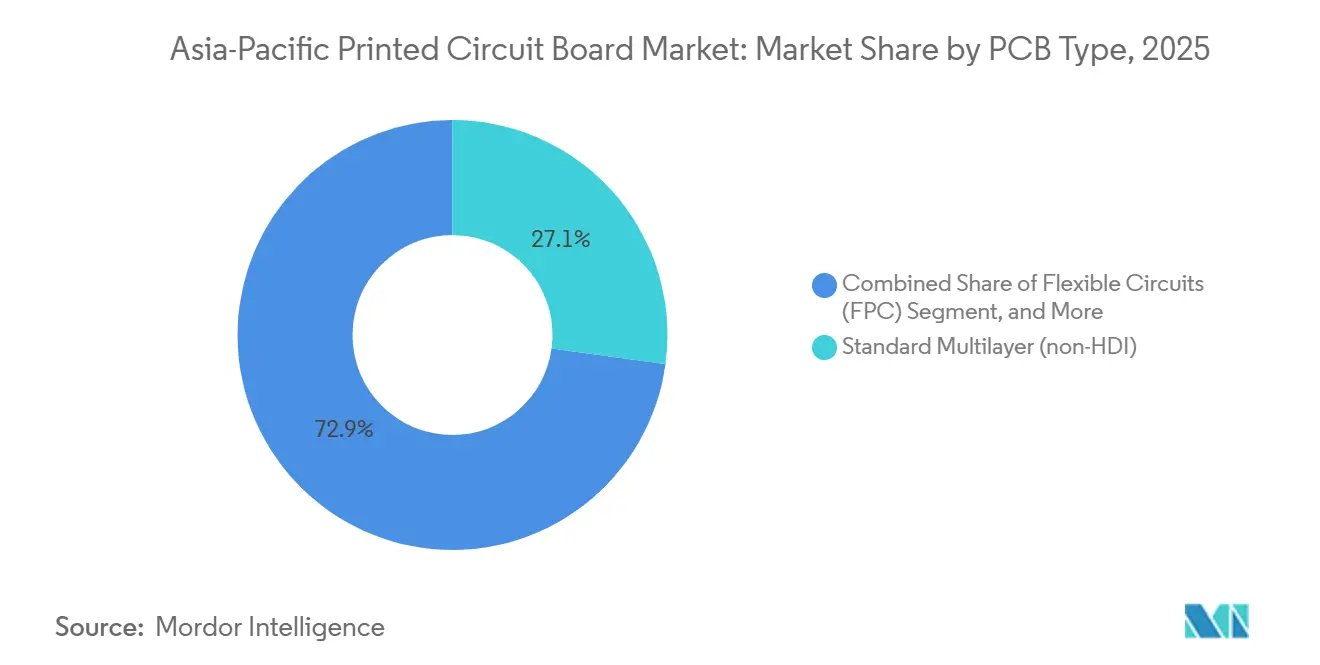

- Por tipo de PCI, as placas multicamada padrão representaram 27,15% do mercado de placas de circuito impresso da Ásia Pacífico em 2025, enquanto os circuitos flexíveis têm previsão de crescer a um CAGR de 5,24% até 2031.

- Por material de substrato, o FR-4 de vidro-epóxi capturou 42,76% da participação de receita em 2025, e os laminados de alta velocidade e baixa perda têm projeção de registrar um CAGR de 5,61% entre 2026 e 2031.

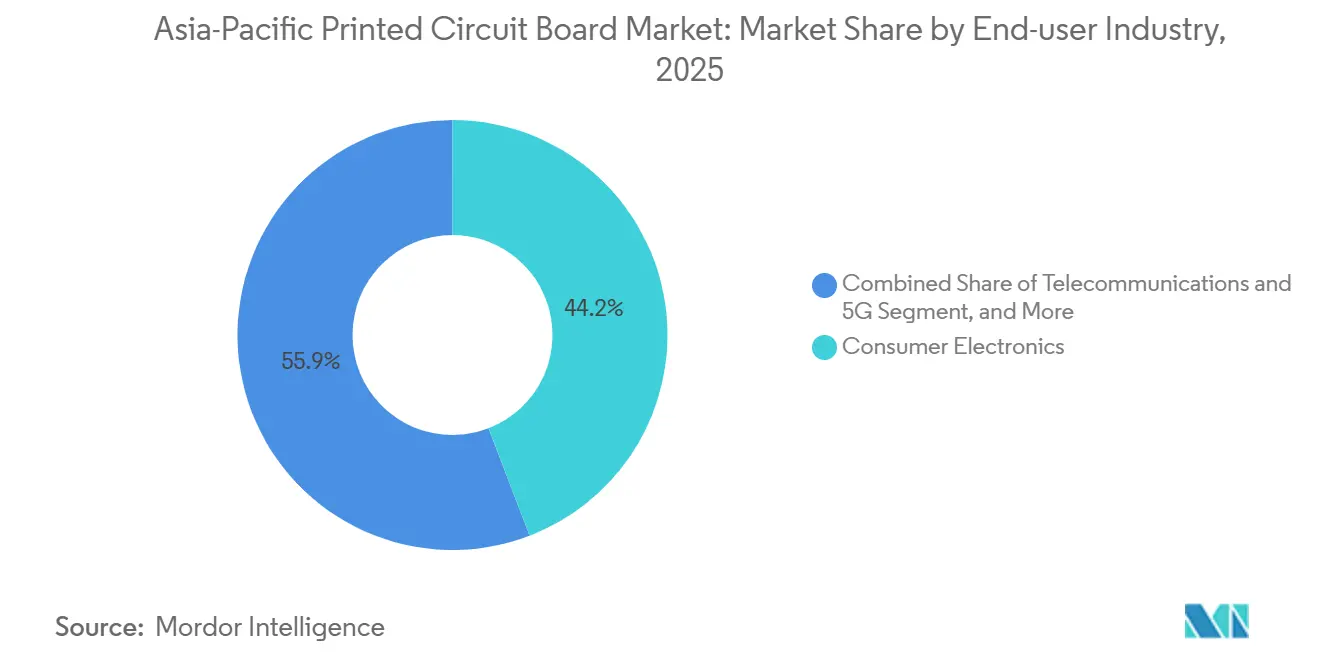

- Por indústria do usuário final, os eletrônicos de consumo representaram 44,15% da receita de 2025, enquanto as telecomunicações e a infraestrutura de 5G estão posicionadas para expandir a um CAGR de 5,59% durante o período de perspectiva.

- Por país, a China detinha 56,62% da participação do mercado de PCI da Ásia Pacífico em 2025, enquanto a Índia está no caminho de registrar um CAGR de 5,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Requisitos de Miniaturização em Eletrônicos de Consumo | +1.2% | China, Coreia do Sul, Taiwan, Vietnã | Médio prazo (2 a 4 anos) |

| Expansão das Implantações de Infraestrutura 5G | +1.1% | China, Índia, Coreia do Sul, Japão | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Hardware de IA e Computação de Alto Desempenho | +1.0% | China, Taiwan, Japão | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para a Fabricação Doméstica de PCI | +0.9% | Índia, China, Japão | Médio prazo (2 a 4 anos) |

| Aceleração das Metas de Produção de Veículos Elétricos | +0.8% | China, Japão, Coreia do Sul, Índia | Longo prazo (≥ 4 anos) |

| Mudança em Direção a Soluções de Sistema em Pacote em Nível de Módulo | +0.7% | Taiwan, Coreia do Sul, Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Requisitos de Miniaturização em Eletrônicos de Consumo

Smartphones dobráveis, smartwatches e headsets de realidade mista agora exigem larguras de trilha abaixo de 50 micrômetros e micro-vias empilhadas que a fotolitografia convencional não consegue padrão com rendimentos aceitáveis. O Galaxy Z Fold6 da Samsung e o Mate X5 da Huawei empregam seções rígido-flexíveis de oito camadas que suportam mais de 200.000 ciclos de dobramento sem degradação de sinal, enquanto o Vision Pro da Apple integra uma placa principal HDI de 14 camadas que reduz a altura z em 18% por meio de componentes passivos embutidos. A contagem média de camadas de smartphones aumentou de 10 em 2023 para 12 em 2025, e os projetos de ponta estão mirando até 16 camadas até 2027, pressionando os fabricantes a instalar linhas de processo semi-aditivo modificado que aumentam a intensidade de capital em aproximadamente 20%.

Expansão das Implantações de Infraestrutura 5G

A Índia operava 474.000 estações base 5G em dezembro de 2025 e planeja adicionar mais 300.000 dentro de um ano, com cada site macro utilizando de quatro a seis placas multicamada que devem suportar amplas variações de temperatura e alta umidade. Os 4,76 milhões de sites 5G da China estão migrando para a densificação de rede em parques industriais, aumentando a demanda por PCIs robustecidas com tolerância estendida a vibrações. O Vietnã emitiu licenças comerciais de 5G no final de 2024, e as regras de conteúdo local implementadas em 2025 impulsionam o fornecimento doméstico da Viettel High Tech. As arquiteturas Open RAN adotadas na Índia e no Japão fragmentam ainda mais os requisitos de projeto e favorecem layouts de placas modulares validados em vários ecossistemas de chipsets.

Aceleração das Metas de Produção de Veículos Elétricos

A China exige 45% de penetração de VE até 2027, uma exigência que mais do que dobra a área de PCI automotiva por veículo. [1]Ministério da Indústria e Tecnologia da Informação, "Aviso sobre as Metas de Desenvolvimento para Veículos de Nova Energia, 2025-2027," miit.gov.cn A Estratégia de Crescimento Verde do Japão e os créditos fiscais K-Semiconductor da Coreia do Sul estimulam novas linhas de cobre pesado para controladores de zona, enquanto a Agência Internacional de Energia projeta que a Ásia Pacífico precisará de seis vezes a capacidade atual de placas de eletrônica de potência até 2030. [2]Agência Internacional de Energia, "Perspectiva Global de VE 2025," iea.org Cada plataforma de veículo elétrico a bateria agora comporta de 2 a 3 m² de área de PCI, aproximadamente o dobro dos modelos de combustão interna, e os inversores de alta tensão especificam cobre de 6 onças para suportar correntes contínuas de 105 ampères. O esquema FAME-III da Índia reembolsa até INR 1,50,000 por VE comercial e vincula o incentivo a 60% de adição de valor doméstico em PCI, levando a Bharat FIH e a Dixon a construírem linhas locais.

Mudança em Direção a Soluções de Sistema em Pacote em Nível de Módulo

O roteiro de 2025 da IPC documenta um salto de 28% nas solicitações de layout de SiP, incentivando os fabricantes a instalar linhas MSAP de 15 micrômetros e ferramentas de acabamento de superfície a plasma. [3]IPC, "Roteiro Tecnológico 2025," ipc.org O CoWoS-L da TSMC utiliza camadas de redistribuição de 18 micrômetros, reduz a altura do pacote em 14% e aumenta os ASPs de substrato em aproximadamente 20%. O Snapdragon X80 da Qualcomm mescla dies de RF, PMIC e memória em um interposer orgânico de 12 camadas, reduzindo a área da placa em 35%. O SiP da série M da Apple embute componentes passivos para liberar canais de roteamento DDR5, exigindo laminados com constantes dielétricas abaixo de 3,3 e fatores de dissipação abaixo de 0,005. A especificação Yosemite V3 do Open Compute Project exige interposers orgânicos para cartões de CPU, expandindo a demanda por substratos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções na Cadeia de Suprimentos para Substratos de Alta Qualidade | -0.6% | Taiwan, Japão, Coreia do Sul, China, Índia | Curto prazo (≤ 2 anos) |

| Custos de Conformidade Ambiental e Regulamentações de Resíduos Eletrônicos | -0.5% | China, Japão, Coreia do Sul, Índia | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Engenharia de Embalagem Avançada | -0.4% | China, Taiwan, Índia | Longo prazo (≥ 4 anos) |

| Barreiras Comerciais Geopolíticas que Impactam o Fluxo de Componentes | -0.5% | China, Taiwan, Vietnã, Tailândia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos para Substratos de Alta Qualidade

A expansão da planta de Kawasaki da Ajinomoto em 2024 aumentou a produção em 20%, mas o filme ABF permaneceu em alocação durante 2025, estendendo os prazos de entrega de substratos para 18 semanas e elevando os encargos de capital de giro para OEMs menores. A Unimicron e a Nan Ya PCB operaram próximas a 95% de utilização, onde as taxas de defeito subiram para 12% devido ao estreitamento das janelas de processo. Os materiais BT alternativos oferecidos pela Mitsubishi Gas Chemical carecem da resistência ao ciclo térmico necessária para soquetes de servidores de 400 watts, restringindo a substituição e atrasando os lançamentos de plataformas de hiperescala.

Custos de Conformidade Ambiental e Regulamentações de Resíduos Eletrônicos

As regras de Restrição de Substâncias Perigosas mais rígidas da China, em vigor desde janeiro de 2025, expandiram os testes obrigatórios por terceiros para placas industriais, adicionando aproximadamente CNY 50.000 (USD 7.000) em custos anuais por família de produtos. A lei atualizada de resíduos eletrônicos do Japão impôs responsabilidade estendida ao produtor aos fabricantes de PCI, exigindo que financiem esquemas de coleta e reciclagem que empresas menores têm dificuldade em absorver. A Coreia do Sul introduziu cotas de conteúdo reciclado para laminados FR-4 em 2025, mas o fornecimento insuficiente de epóxi pós-consumo força os fabricantes a comprar resina virgem com prêmios de 8%, comprimindo as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Aceleram à Medida que a Miniaturização se Intensifica

As placas multicamada padrão, que representaram 27,15% do mercado de placas de circuito impresso da Ásia Pacífico em 2025, continuam a sustentar os módulos de controle de carroceria automotiva e acionamentos industriais, mas enfrentam erosão de preços anual de 3% a 4% à medida que os fornecedores chineses adicionam capacidade. As placas de interconexão de alta densidade permitem vias abaixo de 100 micrômetros e agora são padrão em telefones de ponta, enquanto os substratos de CI aproveitam a onda da demanda por aceleradores de IA, que requer construções de 30 camadas com altas temperaturas de transição vítrea. Os circuitos flexíveis devem crescer a um ritmo de 5,24% de 2026 a 2031, superando a expansão mais ampla de 4,93% do mercado de PCI da Ásia Pacífico. Os OEMs de smartphones que buscam designs dobráveis e marcas de wearables que incorporam biossensores em invólucros compactos impulsionam esse momentum.

As montagens rígido-flexíveis estão ganhando força em módulos ADAS e LiDAR automotivos, onde a flexibilidade reduz a contagem de conectores e melhora a tolerância a vibrações. As placas de núcleo metálico e cerâmicas permanecem em nicho, representando menos de 5% da receita regional, atendendo a aplicações de LED e eletrônica de potência de alto calor. As tendências de capex sinalizam investimento sustentado em capacidade flexível e HDI, como evidenciado pela Tripod e pela Kinwong instalando imageamento a laser direto e linhas de desmear a plasma que alcançam geometrias de linha e espaço de 25 micrômetros. Como resultado, os fornecedores posicionados nesses nichos premium estão garantindo carteiras de pedidos mais longas e maiores giros de ativos em comparação com os produtores de multicamada de commodities.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Substrato: Laminados de Alta Velocidade Ganham Prêmio à Medida que as Taxas de Dados Aumentam

Os laminados de alta velocidade e baixa perda têm previsão de expandir a um ritmo de 5,61% até 2031, impulsionados por atualizações de switches Ethernet para 800 G e 1,6 T que necessitam de constantes dielétricas abaixo de 3,5 e fatores de dissipação abaixo de 0,005. O FR-4 de vidro-epóxi manteve 42,76% de participação no mercado de placas de circuito impresso da Ásia Pacífico em 2025 devido à sua vantagem de custo de USD 8 por metro quadrado, mas os operadores de hiperescala adotam cada vez mais os graus premium Megtron 6 e Astra MT77, apesar de preços de laminado 30% mais altos. A poliimida, indispensável em circuitos flexíveis, comanda de USD 40 a USD 50 por metro quadrado porque poucos fornecedores igualam sua estabilidade térmica em perfis de soldagem a 260 °C.

As resinas BT e ABF em substratos de CI representam a subcategoria de crescimento mais rápido, refletindo as implantações de IA e computação de alto desempenho. A Ajinomoto controla cerca de 70% deste segmento e repassou com sucesso a inflação de matérias-primas aos clientes. Os substratos de núcleo metálico e cerâmicos atendem a condições térmicas exigentes em amplificadores de RF e drivers de LED, mas coletivamente representam menos de 4% da receita. A introdução de limites mais rígidos de retardância de chama IPC-4101 em 2024 exigiu requalificação para muitas famílias de laminados, estendendo os ciclos de introdução de novos produtos em até nove meses para programas automotivos e aeroespaciais.

Por Indústria do Usuário Final: Telecomunicações Supera Eletrônicos de Consumo

Os eletrônicos de consumo ainda lideraram a receita com 44,15% de participação em 2025, mas os volumes unitários de smartphones estão estagnados, de modo que o conteúdo incremental de PCI surge de recursos como conectividade via satélite, e não do crescimento puro de remessas. A demanda de computação e centros de dados por placas-mãe com mais de 30 camadas acelera junto com as implantações de servidores de IA, um nível de complexidade que menos de uma dúzia de fornecedores do mercado de PCI da Ásia Pacífico produz com rendimentos acima de 80%. As telecomunicações e a infraestrutura de 5G têm projeção de avançar a uma taxa de 5,59% de 2026 a 2031, superando os eletrônicos de consumo, que crescem a 4,15%. A densificação de rede na Índia e no Vietnã requer placas multicamada robustecidas com revestimentos conformais, que adicionam 12% à lista de materiais.

As plataformas automotivas e de VE dobram a área de PCI em comparação com os veículos de combustão interna, exigindo placas de cobre pesado para corrente contínua de 105 ampères. A eletrônica de potência industrial continua a especificar layouts de cobre espesso para inversores solares, enquanto os wearables médicos estão migrando para circuitos flexíveis, embora os ciclos de aprovação regulatória permaneçam longos. Aeroespacial e defesa, embora de baixo volume, comandam contratos ricos em margem devido às necessidades de rastreabilidade MIL-PRF e AS9100, reforçando o valor das certificações como fossos competitivos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O domínio de 56,62% da China no mercado de placas de circuito impresso da Ásia Pacífico em 2025 decorreu de uma densidade de cadeia de suprimentos incomparável, mas o aumento dos salários e regras ambientais mais rígidas estão deslocando a capacidade para as províncias de Jiangxi e Hubei. O governo alocou CNY 15 bilhões (USD 2,1 bilhões) para apoiar a expansão de substratos de CI, e a Zhen Ding e a Shennan Circuits comprometeram cada uma mais de CNY 5 bilhões (USD 700 milhões) para capturar a demanda doméstica por chips de IA. A Índia, com previsão de registrar um CAGR de 5,92% até 2031, se beneficia dos reembolsos do Incentivo Vinculado à Produção que levam a Dixon e a Bharat FIH a construírem linhas de placas para smartphones, enquanto subsídios adicionais de capital de 25% no âmbito do esquema de Fabricação de Componentes Eletrônicos e Semicondutores atraem joint ventures taiwanesas.

O Japão mantém liderança em substratos FC-BGA de alta contagem de camadas para CPUs de servidores, com a Ibiden e a Shinko Electric respondendo por aproximadamente 60% da produção global por meio de expertise proprietária em resinas e perfuração a laser. Os fornecedores sul-coreanos Samsung Electro-Mechanics e LG Innotek integram verticalmente a capacidade de PCI com as divisões de eletrônica para handsets e veículos, reduzindo o tempo de lançamento no mercado de novos módulos e retendo a margem que as fábricas de mercado anteriormente garantiam.

Taiwan, Vietnã, Tailândia e Malásia juntos geraram 20% da receita de 2025. A Unimicron, a Nan Ya PCB e a Tripod de Taiwan concentram-se em investimentos semi-aditivos modificados e de imageamento a laser direto alinhados ao roteiro de embalagem da TSMC, enquanto o Vietnã e a Tailândia atraem montagem intensiva em mão de obra após a inflação salarial chinesa. O cluster de Penang na Malásia se diversifica em substratos, destacado pelo compromisso da AT&S de EUR 2 bilhões (USD 2,2 bilhões) para sua planta em Kulim, prevista para entrar em operação em 2027.

Cenário Competitivo

O mercado de placas de circuito impresso da Ásia Pacífico exibe concentração moderada. Os campeões chineses Zhen Ding e Shennan Circuits aceleraram a produção de substratos de CI para atender à Biren e à Moore Threads, reduzindo a dependência de contas de smartphones. Os líderes taiwaneses Unimicron e Nan Ya PCB canalizam capex para substratos de embalagem em nível de wafer fan-out que prometem ASPs mais altos por polegada quadrada, posicionando-os para ganhos de soquetes da Apple e da AMD. A Ibiden mantém um quase duopólio em substratos FC-BGA de alta contagem de camadas para CPUs de servidores graças a formulações de resinas e receitas de perfuração a laser que mantêm rendimentos acima de 85%, um benchmark que apenas um punhado de rivais se aproxima.

Os conglomerados sul-coreanos Samsung Electro-Mechanics e LG Innotek estão internalizando as necessidades de PCI para smartphones e eletrônica de VE, reduzindo o mercado endereçável para fornecedores de mercado. Os substratos cerâmicos para iluminação LED, as placas de cobre pesado para inversores industriais e as rígido-flexíveis para implantes médicos exigem processos especializados que dissuadem os concorrentes de alto volume.

A tecnologia é o fulcro da diferenciação, com menos de vinte plantas regionais capazes de padrão de linhas de 25 micrômetros em escala comercial, permitindo que esses operadores coletem spreads de margem de dois dígitos sobre as lojas de placas de commodities. Os depósitos de patentes, como a arquitetura de interposer orgânico-silício híbrido da AT&S em 2025, ressaltam a intenção dos incumbentes de proteger a propriedade intelectual de processo, enquanto desafiantes como a Kinwong e a FLEXium conquistam posições em aplicações de RA/RV e LiDAR onde as fábricas legadas têm dificuldade em atender às restrições emergentes de tamanho e peso.

Líderes do Setor de Placas de Circuito Impresso da Ásia Pacífico

Zhen Ding Technology Holding Limited

Shennan Circuits Co., Ltd.

Unimicron Technology Corporation

Nan Ya PCB Corporation

Ibiden Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Unimicron Technology anunciou uma expansão de TWD 25 bilhões (USD 800 milhões) em Taoyuan para capacidade de substrato de CI de grau IA, com meta de início de produção no quarto trimestre de 2027.

- Dezembro de 2025: A Samsung Electro-Mechanics concluiu uma instalação de PCI automotiva de KRW 1,2 trilhão (USD 900 milhões) em Busan, com foco em placas de gerenciamento de bateria e controlador de zona.

- Novembro de 2025: A AT&S AG garantiu um contrato de EUR 500 milhões (USD 550 milhões) para fornecer placas rígido-flexíveis multicamada para câmeras ADAS automotivas europeias até 2030.

- Outubro de 2025: A Ibiden comprometeu JPY 80 bilhões (USD 530 milhões) para expandir a produção de substratos FC-BGA em sua planta de Ogaki, com comissionamento previsto para o segundo trimestre de 2027.

Escopo do Relatório do Mercado de Placas de Circuito Impresso da Ásia Pacífico

As Placas de Circuito Impresso (PCIs) são componentes essenciais utilizados para suportar mecanicamente e conectar eletricamente componentes eletrônicos por meio de caminhos condutores, trilhas ou traços de sinal. Elas são amplamente utilizadas em vários setores, incluindo eletrônicos de consumo, automotivo, telecomunicações e saúde, entre outros.

O Relatório do Mercado de Placas de Circuito Impresso (PCI) da Ásia Pacífico é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1 a 2 Faces, Interconexão de Alta Densidade, Circuitos Flexíveis, Substratos de CI, Rígido-Flexível e Outros Tipos de PCI), Material de Substrato (Vidro Epóxi, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Embalagem e Outros Materiais de Substrato), Indústria do Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e VE, Industrial e Energia, Saúde e Médico, Aeroespacial e Defesa e Outras Indústrias do Usuário Final) e País (China, Japão, Índia, Coreia do Sul, Restante da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não HDI) |

| Rígida de 1 a 2 Faces |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Embalagem) |

| Rígido-Flexível |

| Outros Tipos de PCI |

| Vidro Epóxi (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Embalagem (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e VE |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Restante da Ásia Pacífico |

| Por Tipo de PCI | Multicamada Padrão (não HDI) |

| Rígida de 1 a 2 Faces | |

| Interconexão de Alta Densidade (HDI) | |

| Circuitos Flexíveis (FPC) | |

| Substratos de CI (Substratos de Embalagem) | |

| Rígido-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Vidro Epóxi (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Embalagem (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Indústria do Usuário Final | Eletrônicos de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e VE | |

| Industrial e Energia | |

| Saúde / Médico | |

| Aeroespacial e Defesa | |

| Outras Indústrias do Usuário Final | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de placas de circuito impresso da Ásia Pacífico em 2026?

O tamanho do mercado de placas de circuito impresso da Ásia Pacífico atingiu USD 93,58 bilhões em 2026 e tem projeção de crescer de forma constante até 2031.

Qual tipo de PCI está crescendo mais rapidamente na Ásia Pacífico?

Os circuitos flexíveis devem expandir a um CAGR de 5,24% entre 2026 e 2031, superando todas as outras categorias de placas.

O que impulsiona a demanda por laminados de alta velocidade?

As atualizações de centros de dados para switches Ethernet de 800 G e 1,6 T requerem materiais de baixa perda que preservem a integridade do sinal em taxas de dados elevadas.

Por que a Índia é a geografia de crescimento mais rápido para PCIs?

Os reembolsos do Incentivo Vinculado à Produção e a diversificação de OEMs multinacionais estão impulsionando o CAGR de 5,92% da Índia até 2031.

Qual segmento do usuário final superará os eletrônicos de consumo?

As telecomunicações e a infraestrutura de 5G estão no caminho de crescer a um CAGR de 5,59%, superando o crescimento dos eletrônicos de consumo durante o período de previsão.

Página atualizada pela última vez em: